自動車用アルミニウム押出市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 63.88 十億米ドル |

| 市場規模 (2031) | 95.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アルミニウム押出市場分析

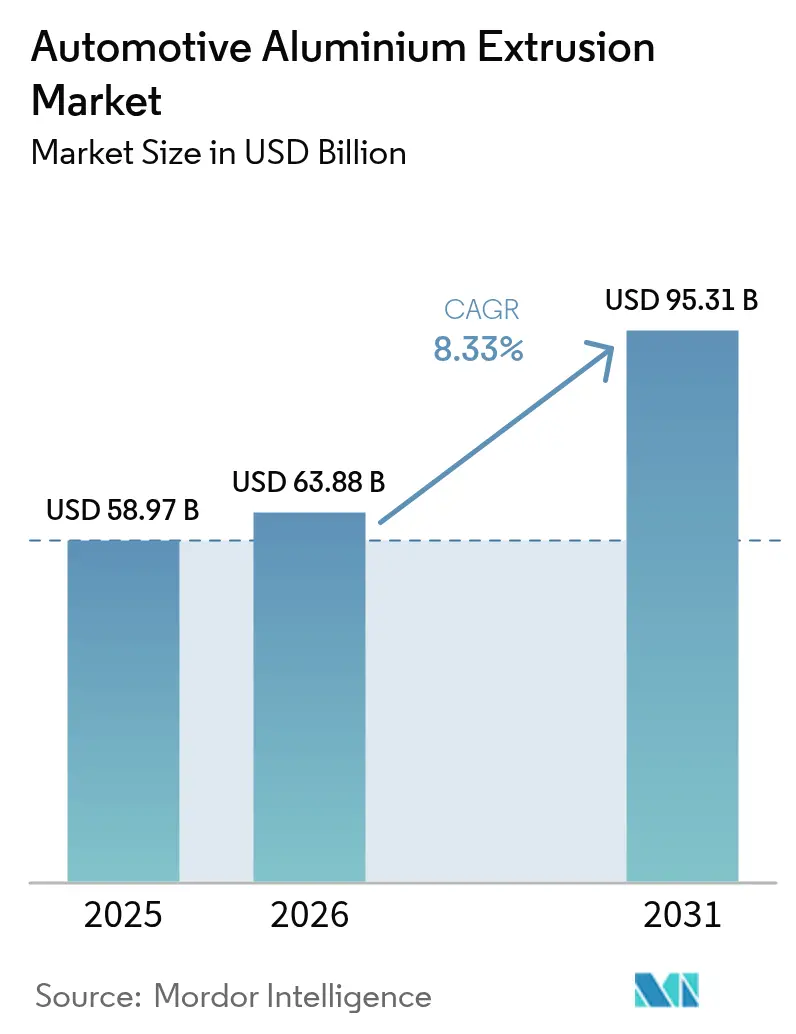

自動車用アルミニウム押出市場の規模は、2025年の589億7,000万USDから2026年には638億8,000万USDへと成長し、2026年〜2031年の8.33%のCAGRで2031年までに953億1,000万USDに達すると予測されています。車両軽量化目標の継続、より厳格なフリート平均CO₂上限規制、およびバッテリー電気自動車アーキテクチャの急速な拡大が、押出需要を上昇軌道に維持しています。自動車メーカーは、一体型中空プロファイルをファスナー、溶接、および組立工数を削減しながら衝突強度を維持する手段として捉えています。押出業者は、より大型のプレスおよびクローズドループリサイクルシステムへの投資で応じており、これにより内包炭素を低減しビレットコストを安定させています。北米および欧州におけるサプライチェーンの地域化は、最終組立ブロック内で調達されたアルミニウムを優遇する貿易規制によって地域の強靭性を強化しています。

主要レポートのポイント

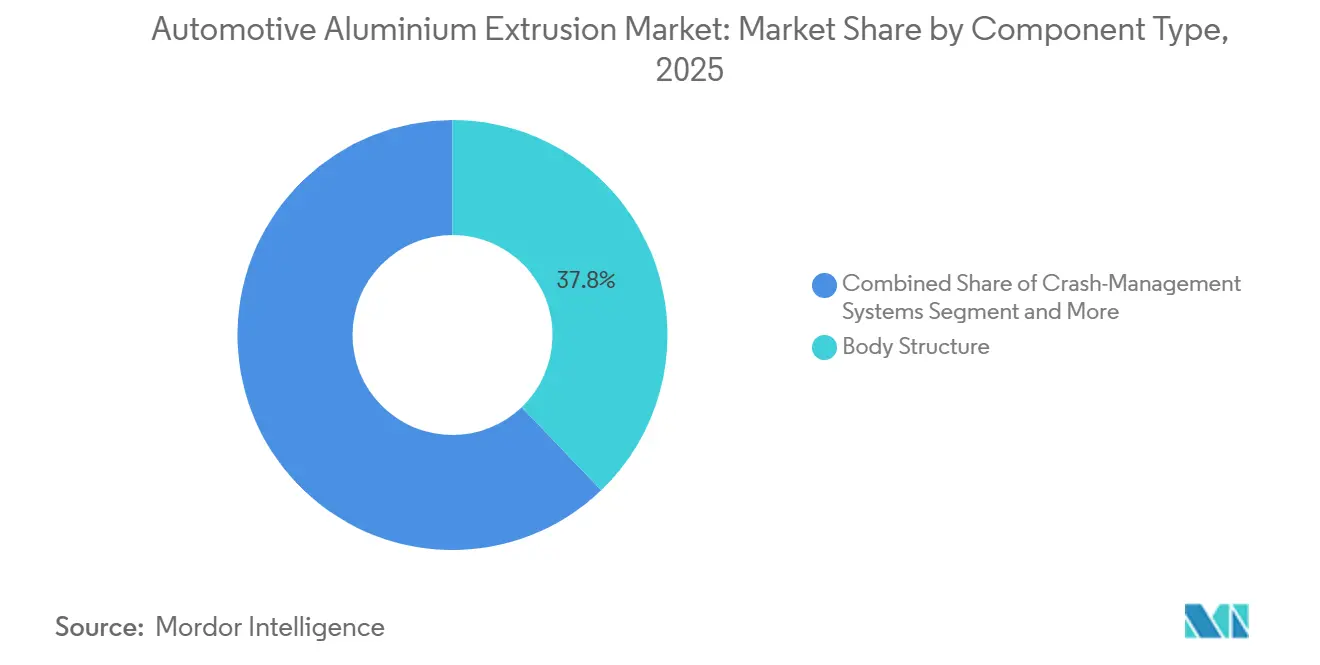

- コンポーネント別では、ボディ構造部品が2025年の自動車用アルミニウム押出市場シェアの37.83%を占め、一方でバッテリーエンクロージャーおよびサーマルモジュールは2031年にかけて9.87%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年に52.38%の収益シェアでトップとなり、2031年にかけて最高の予測CAGRである9.88%を記録すると見込まれています。

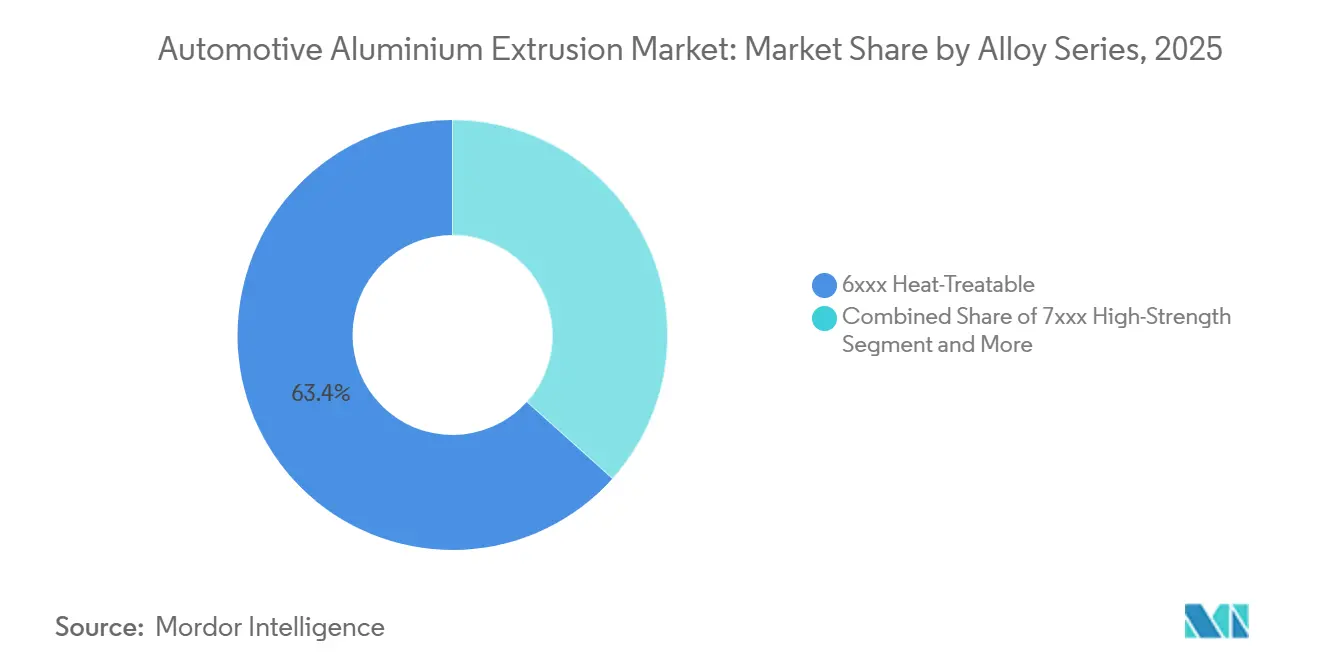

- 合金シリーズ別では、6xxx系グレードが2025年の自動車用アルミニウム押出市場の63.37%を占め、一方で7xxx系高強度合金は9.95%のCAGRで成長すると予測されています。

- プレス能力別では、16〜25MNラインが2025年市場の最大シェアである37.81%を保持していますが、35MN超のプレスは2031年にかけて9.93%のCAGRで最も速く成長する見込みです。

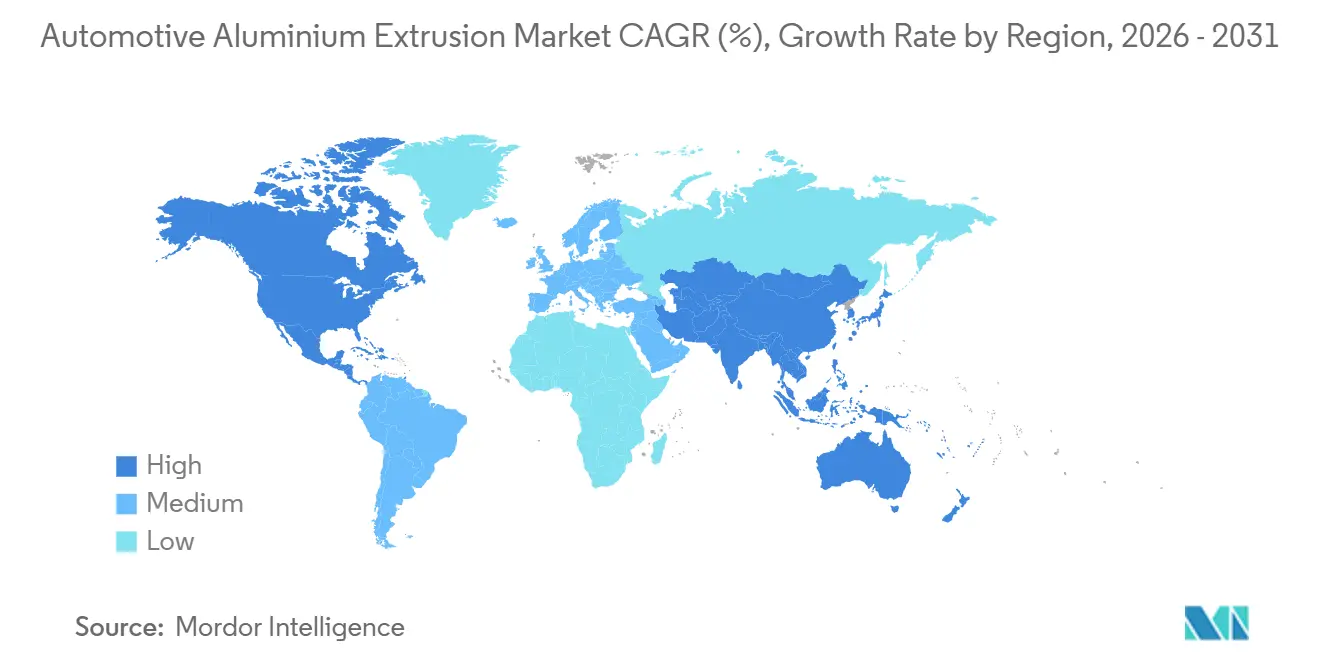

- 地域別では、アジア太平洋地域が2025年に39.92%のシェアで首位を占め、2031年にかけて9.91%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用アルミニウム押出市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量ボディ・イン・ホワイトの採用 | +2.1% | 中国、EU、カリフォルニア州ZEV規制州への早期集中を伴うグローバル | 中期(2〜4年) |

| フリートCO2および燃費規制 | +1.8% | 北米、EU-27、中国(国家);技術移転によるASEANへの波及 | 短期(2年以内) |

| 複雑な中空押出要件 | +1.5% | アジア太平洋地域のセル製造ハブおよび北米バッテリーベルト投資が主導するグローバル | 中期(2〜4年) |

| ティア1押出能力 | +1.2% | 北米(USMCA)、EU-27(CBAM準拠);メキシコおよびトルコへの二次的影響 | 長期(4年以上) |

| ギガキャスティングと押出のハイブリッドアーキテクチャ | +0.9% | 北米およびEUプレミアムセグメント;中国高級ブランドでのパイロット採用 | 長期(4年以上) |

| コスト削減とスクラップリサイクル | +0.7% | 北米(Novelis)およびEU(Norsk Hydro)での先進的実装を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV普及の拡大が軽量ボディ・イン・ホワイトの採用を加速

電気自動車のパワートレインはバッテリー質量で数百キログラムを追加するため、自動車メーカーはクラッシュレールとマウントボスを統合した中空アルミニウム押出材を用いて構造を再設計しています。アジア太平洋地域の主要ブランドによるデモンストレーションでは、一定の安全評価を維持しながら20%超の重量削減が示されています。アルミニウム協会は、2030年までに車両1台あたりのアルミニウム含有量が最大550PPVに達すると予測しており、その成長の大部分を押出材が占めるとしています。量産ハッチバックは現在、プレミアムSUVと同様に押出ロッカーおよびルーフレールを採用しており、工具償却費を数百万台に分散させています。航続距離への不安、原材料コスト、および保証リスクが、この大量生産へのシフトを共同で動機付けています。

米国、欧州連合、および中国におけるフリートCO₂および燃費規制

欧州連合は2025年に乗用車フリートの上限を93.6g/kmに引き下げ、2030年までにほぼ半減させる予定であり、超過1グラムごとに高額の車両1台あたりの罰金が課されます。同様の段階的引き下げは、2026年までに米国フリート平均40.4マイル毎ガロンを要求する米国CAFE改定にも見られます[1]「2022年〜2031年モデルイヤーの乗用車および小型トラックに関するSAFE車両規則III(より安全で手頃な燃費効率の高い車両規則)の補足環境影響評価書草案」、NHTSA、nhtsa.gov。中国のデュアルクレジット制度は、軽量材料を優遇し不遵守に対してペナルティを課すことで、これらの目標を反映しています。押出アルミニウムにより、メーカーは車両質量を削減し、バッテリー重量を相殺し、1台あたり数千USDに達する可能性のある罰金を回避できます。明確な規制ロードマップはまた、サプライヤーが新たな工具および設備への投資に自信を持てるようにしています。成熟した衝突データ、実証済みのリサイクル性、およびスケーラブルな生産が、マグネシウムや炭素繊維に対してアルミニウム押出材の優位性をさらに高めています。

バッテリー熱管理エンクロージャーには複雑な中空押出材が必要

リチウムイオンパックは、セル温度が狭い適正範囲内に保たれた場合にのみ安定して動作するため、効果的な熱制御が設計上の優先事項となっています。エンジニアは、振動下で漏れる可能性のある溶接継ぎ目を排除する一体型アプローチにより、より重いろう付けアセンブリから多孔アルミニウム押出材で形成された液体冷却器へと移行しています。AA6xxx合金ファミリーは、導電性、成形性、および押出後強度の適切な組み合わせを提供し、同一プロファイルが構造荷重を担いながらバッテリー近傍に冷却材を流すことを可能にしています。このような長い中空形状の製造には依然として非常に大型のプレスが必要であり、金属を一回のパスで押し出すのに十分なトン数の設備を保有する工場は限られています。この希少性が設備能力を制約し続け、大型機械に早期投資した押出業者にプレミアム価格決定力をもたらしています。

ティア1押出能力の近隣調達(USMCA、EU-CBAM)

北米の貿易規制は、関税免除の車両資格を地域内で調達されたアルミニウムの高い割合に結び付けており、自動車メーカーが地域内でビレットおよび完成アルミニウム製品を調達するよう促しています。米国南東部および北部メキシコへの最近の製造設備追加により、プレス加工および組立工場は数週間ではなく数日以内に金属を受け取ることができ、在庫リスクと輸送排出量を削減しています。大西洋の反対側では、欧州の炭素国境政策が化石燃料を多用する電力で製造されたアルミニウムにペナルティを課しているため、OEMは関税同盟内の水力発電製錬所からのビレットをますます優先しています。これらの措置が合わさって、輸送遅延や地政学的緊張に対してより脆弱性の低い地理的にコンパクトなサプライウェブを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動とサプライチェーン投機 | -0.8% | スポット指数連動契約および長期引取契約を欠く地域で深刻なエクスポージャーを持つグローバル | 短期(2年以内) |

| 35MN超プレスラインの希少性 | -0.6% | ギガキャスティングの採用がプレス投資を上回る北米およびEUに集中するグローバル | 中期(2〜4年) |

| 炭素税転嫁リスク | -0.4% | EU-27が主要な影響;英国、トルコ、および欧州向け輸出国であるMENAへの二次的影響 | 中期(2〜4年) |

| プラスチックおよびCFRP代替材 | -0.3% | 北米およびEUのプレミアムセグメント;アジア太平洋地域の量産市場への浸透は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロンドン金属取引所アルミニウム価格変動とサプライチェーン投機

ロンドン金属取引所のアルミニウム基準価格は、中国の製錬所が生産を削減しエネルギーコストが急騰した後、2024年第4四半期に2021年以来の最高水準となる1トンあたり2,500USD近くまで上昇しました。年次またはそれ以上の車両価格サイクルに縛られた自動車メーカーは、これらの急騰を十分に速く転嫁することができず、すでに高い部品表コストを抱えるバッテリー電気自動車モデルの粗利益率を圧迫しました。倉庫在庫は現在ロシア産金属が主流となっており、突然の制裁や輸出割当が数百万トンをアクセス可能な供給から奪い、別の急騰を引き起こす可能性があります。ヘッジは部分的な緩和を提供しますが、現物金属と付加価値ビレットの間のベーシスリスクは、プレミアムが拡大した際に押出業者を依然としてリスクにさらします。スポット契約に依存する小規模な完成品メーカーは、垂直統合されたビレット生産者との固定価格引取契約を交渉するスケールを欠くため、最も脆弱なままです。

大型EV用プロファイル向け35MN超プレスラインの希少性

中型および大型電気自動車のバッテリートレイ周囲は2メートルを超え、35メガニュートン超のプレスを必要とします。このようなラインは世界で10数本しか稼働しておらず、新規設置ごとに基礎、補助設備、および金型に約1億5,000万USDの設備投資と2年のリードタイムが必要です。このボトルネックにより、多くのプログラムが溶接、ガスケット、および質量を追加する複数部品トレーへ、または押出材を完全に排除するギガキャスティングへと向かわされています。大型トン数能力が非常に集中しているため、所有者は標準押出レートより15〜25%のプレミアムを請求でき、車両コストを引き上げ、鉄鋼に対する価格均等化の取り組みを複雑にしています。開発試験の待ち行列は数ヶ月に及ぶ可能性があり、モデル発売を遅らせ、一部の自動車メーカーを理論的に最善の解決策ではなく実際に利用可能な設備に合わせて再設計することを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:バッテリーエンクロージャー、駆動用途の進化

ボディ構造は2025年の自動車用アルミニウム押出市場の37.83%を占め、軽量車両設計への業界の急速なシフトを強調しています。自動車メーカーは従来の鋼鉄部材を押出アルミニウムに置き換えることで、重量を削減しながら剛性を高め、燃費を改善し、より厳格な排出規制を満たしています。これらのコンポーネントはまた衝突エネルギーを効果的に吸収し、乗員の安全性を高めています。マルチマテリアルボディ・イン・ホワイト設計の台頭が、アルミニウムの優先構造材料としての役割を確固たるものにしています。その結果、ボディ構造は現代の車両における押出需要の礎石であり続けています。

バッテリーエンクロージャーおよびサーマルモジュールは最も成長の速いコンポーネントクラスを形成しており、電気自動車の採用加速に伴い2031年にかけて9.87%のCAGRで拡大しています。アルミニウム押出材の耐食性と寸法精度は、繊細なバッテリーパックの保護に理想的です。自動車メーカーが高密度バッテリーおよびモジュール式EVプラットフォームへと移行するにつれ、高度な熱管理ハウジングの需要は高まり続けています。軽量エンクロージャーはまた走行距離を延ばし、購入者にとって重要な性能指標となっています。この成長軌道は、バッテリーシステムを将来のアルミニウム押出需要の中心に位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:乗用車が電動化採用をリード

乗用車は2025年の自動車用アルミニウム押出市場の52.38%を占め、BEV普及率の上昇に伴い市場全体の9.88%のCAGRを反映しています。小型商用車は、ラストマイル配送向けに小包フリートが電動化するにつれ、航続距離と積載量を優先しながら続いています。中型・大型トラックは、初期コストに制約されながら、より慎重に押出キャブフレームを採用しています。バスおよびコーチは安定した代替市場を提供しており、フリートオペレーターは長いライフサイクルと軽量化のメリットを比較検討しています。

乗用車向け自動車用アルミニウム押出市場は、プラットフォームの規模の経済が工具コストを高い生産台数に分散させることで成長しています。配送バンはコスト意識が高いものの、床下のバッテリーパックの重量を相殺するために押出ルーフボウをますます採用しています。ドレイジトラクターおよび地域輸送トラックは、失われた積載量を回収するためにアルミニウムデイキャブ構造を検討していますが、フレームレールはねじり剛性の理由から鋼鉄のままであることが多いです。路線バスはすでに合金集約的であるため、段階的な採用はより高いリサイクル含有量を持つ次世代合金に集中しています。

合金シリーズ別:7xxx系高強度合金が勢いを増す

6xxx系熱処理可能シリーズは、強度、耐食性、および成形性のバランスにより2025年市場の63.37%を占めました。これらの合金は、ボディ・イン・ホワイトパネル、クラッシュマネジメント部品、およびシャシーコンポーネントに使用されています。自動車メーカーは、熱処理後に優れた機械的特性を達成しながら押出が容易であるため、これらを好んでいます。その柔軟性は、現代の車両設計に見られる複雑な形状に適しています。軽量化が標準的な慣行となるにつれ、6xxx系ファミリーはその圧倒的なリードを維持しています。

7xxx系高強度シリーズは最も成長の速いグループであり、優れた強度対重量比に牽引されて9.95%のCAGRを記録しています。自動車メーカーは高荷重構造、高性能車両、およびバッテリー保護フレームにこれらの合金を採用しています。高い機械的性能により、完全性を損なうことなく薄肉断面が可能となり、より深い軽量化目標を推進しています。より厳格なグローバル衝突規制が、より強力で化学的に安定した合金への需要をさらに高めています。次世代EVおよび先進シャシープログラムが7xxx系の採用を引き続き促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プレス能力別:大型フォーマット需要が供給を上回る

2025年に37.81%のシェアでトップとなった16MN〜25MN定格のプレスは、安定したスループットで複雑なプロファイルを生産できる汎用設備に対する業界のニーズを満たしました。ティア1サプライヤーは、均一な強度を持つ中〜大断面部品を提供するため、ボディ構造、トリム、およびパワートレイン部品にこの範囲を好んでいます。コスト効率と生産柔軟性のバランスが、これらのプレスを自動車押出の基盤としています。その能力は現在の車両要件の大部分に適合しています。したがって、このセグメントは市場全体の能力を支えています。

35MN超のプレスは、EV用バッテリーハウジングおよび重構造に使用されるより大型で強力なプロファイルへの需要に牽引されて、9.93%のCAGRで最も速く拡大しています。高トン数設備は、現代の電気プラットフォームおよび高性能シャシーに必要な、より厚く、より広く、より複雑な形状を押し出すことができます。主要なアルミニウム生産者は、次世代車両プログラムを獲得するためにこのようなプレスを追加しています。構造統合とプラットフォーム統合が一体型押出材の価値を高めています。このトレンドは、35MN超クラスを将来の製造能力の主要な推進力として位置付けています。

地域分析

アジア太平洋地域は2025年の自動車用アルミニウム押出市場シェアの39.92%を占め、2031年にかけて9.91%のCAGRで成長する見通しです。中国のデュアルクレジット制度は高い新エネルギー車生産を優遇し、一方でインドの押出稼働率は約40%で推移しており、国内EV生産の増加に伴い地域サプライヤーに余地を残しています。日本および韓国のバリューチェーンはASEANに延び、地域の組立ハブにサービスを提供するためにタイにプレスラインを追加しています。中国における一次金属の厳格な上限は、同国を純輸出国からバランスの取れた貿易へと転換させており、ブロック全体のビレット供給に影響を与えています。

北米は、三国ゾーン内で調達・加工されたアルミニウムを優遇するUSMCA地域価値規則の恩恵を受けています。米国南東部および北部メキシコへの最近の能力追加により、デトロイトおよびオンタリオの工場へのサプライレーンが短縮されています。カナダは水力発電製錬所を通じて低炭素一次アルミニウムを供給しており、欧州の脱炭素化ベンチマークと一致し、グリーンメタル認証を求める押出業者の関心を集めています。

欧州は最も厳格なフリートCO₂上限の下で運営されており、2026年に炭素国境調整メカニズム関税を実施する予定です[2]「パリ協定に基づくルクセンブルクの第1回隔年透明性報告書」、UNFCCC、unfccc.int 。ノルウェーおよびアイスランドの水力発電製錬所から産出される地域ビレットは、自動車メーカーがこれらの費用を回避するのに役立っています。ドイツ、フランス、およびスペインが需要を牽引していますが、2025年後半の補助金削減がBEV普及を鈍化させ、押出業者が能力のバランスを取ることを困難にしています。隣国トルコは近隣代替地として自らを位置付けていますが、低炭素製錬に投資するか、同様のCBAM課税に直面するかを選択しなければなりません。

競合環境

Constellium SE、Novelis Inc.、Norsk Hydro ASA、Kaiser Aluminum Corp.、およびUACJ Corp.の5つのグローバルグループが世界の自動車押出市場の大部分を支配しており、業界に中程度の集中度をもたらしています。これらのリーダーは、自社ビレット鋳造と大型トン数プレスを組み合わせることで、ボディ構造またはバッテリーエンクロージャープログラムをターンキーで、より安定したコストで見積もることができます。中堅地域企業は、迅速な金型交換と短い物流レーンを提供することで競争力を維持していますが、ロンドン金属取引所プレミアムが急騰した際にはほとんどのビレットをオープン市場で購入するため、マージンが縮小します。

技術競争は現在、液体冷却用の多孔中空材を作成するポートホールダイと、界面を溶融させずに押出パネルを接合し母材強度の大部分を維持する摩擦攪拌溶接に集中しています。ドイツにあるConstelliumのプレスはトン数競争を象徴しており、バッテリートレイフレームを一回のパスで提供できる能力は、競合工場が匹敵するのに苦労しています。一方Norsk Hydroは、水力発電製錬所からの低炭素ビレットを販売し、顧客が欧州の炭素国境調整メカニズム費用を回避し、ゲートまでの環境フットプリントを改善するのを支援しています。

破壊的圧力は、6,000トンから12,000トンのダイカストマシンによりOEMがほとんどのリアアンダーボディ部品を単一部品に統合できるギガキャスティングベンダーからもたらされています。押出業者は、鋳造ノードを中空レールに接合するハイブリッドアーキテクチャを設計することで対抗し、側面衝突時の鋳造品に対するアルミニウムのエネルギー吸収優位性を活用しながら一部の量を取り戻しています。クローズドループスクラッププログラムは別の競争上のレバーを追加しています。プレス加工の切り落としをビレットに溶かし戻すことができるサプライヤーは、新興のスコープ3義務の下で低炭素サプライチェーンを認証しようとする顧客を囲い込んでいます。

自動車用アルミニウム押出業界のリーダー

Novelis Inc.

Constellium SE

Norsk Hydro ASA

Kaiser Aluminum Corporation

UACJ Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Capral Aluminiumは、ニューサウスウェールズ州スミスフィールドの製造拠点において、オーストラリア政府が支援する「Made Right Here(ここで正しく作られた)」キャンペーンを開始しました。このイベントは、10年以上ぶりとなる最大規模のオーストラリア製品広告展開の開始を告げるものです。

- 2025年9月:Vedanta Aluminiumは、インドのアルミニウム押出産業に特化した初の展示会・カンファレンスであるALUMEX India 2025において、最新の5インチアルミニウムビレットを発表しました。これらのビレットは、多様なセクターにわたる重要な用途に対応し、精密加工アルミニウムへの急増する需要を満たすために製造されています。

- 2025年9月:Novelisは41億USDのベイミネット拡張を完了し、100%リサイクルコンテンツコイル出力で年間60万トンの自動車向け能力を追加しました。

- 2025年8月:Hindalcoは、インドおよび輸出向けEV需要に対応するため、新規押出プレスおよび先進リサイクルハブを含む2030年までの100億USDの計画を発表しました。

世界の自動車用アルミニウム押出市場レポートの範囲

押出は、ダイ力を使用して材料を成形するプロセスです。これにより、様々な形状とサイズのユニークなデザインのコンポーネントまたは部品の製造が可能になります。アルミニウム押出材は、自動車構造およびコンポーネントの統合エンジニアリングソリューションにおいて重要な役割を果たしています。

自動車用アルミニウム押出市場は、コンポーネントタイプ、車両タイプ、合金シリーズ、プレス能力、および地域別にセグメント化されています。コンポーネントタイプ別では、市場はボディ構造、クラッシュマネジメントシステム、バッテリーエンクロージャーおよびトレイ、外装トリムおよびルーフレール、内装モジュール、およびその他のコンポーネントにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車、およびバスおよびコーチにセグメント化されています。合金シリーズ別では、市場は6xxx系熱処理可能合金、7xxx系高強度合金、5xxx系非熱処理可能合金、およびスカンジウム・新規合金にセグメント化されています。プレス能力別では、市場は15MN以下、16〜25MN、26〜35MN、および35MN超にセグメント化されています。地域別では、市場は北米(米国、カナダ、およびその他の北米)、南米(ブラジル、アルゼンチン、およびその他の南米)、欧州(ドイツ、英国、フランス、スペイン、ロシア、およびその他の欧州)、アジア太平洋(中国、日本、インド、韓国、およびその他のアジア太平洋)、ならびに中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、およびその他の中東・アフリカ)にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| ボディ構造 |

| クラッシュマネジメントシステム |

| バッテリーエンクロージャーおよびサーマルモジュール |

| 外装トリムおよびルーフレール |

| 内装モジュール |

| その他のコンポーネント |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| 6xxx系熱処理可能 |

| 7xxx系高強度 |

| 5xxx系非熱処理可能 |

| スカンジウムおよび新規合金 |

| 15MN以下 |

| 16〜25MN |

| 26〜35MN |

| 35MN超 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネントタイプ別 | ボディ構造 | |

| クラッシュマネジメントシステム | ||

| バッテリーエンクロージャーおよびサーマルモジュール | ||

| 外装トリムおよびルーフレール | ||

| 内装モジュール | ||

| その他のコンポーネント | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バスおよびコーチ | ||

| 合金シリーズ別 | 6xxx系熱処理可能 | |

| 7xxx系高強度 | ||

| 5xxx系非熱処理可能 | ||

| スカンジウムおよび新規合金 | ||

| プレス能力別 | 15MN以下 | |

| 16〜25MN | ||

| 26〜35MN | ||

| 35MN超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの自動車用アルミニウム押出市場の予測値は?

予測では2031年までに953億1,000万USDとなり、セグメントの持続的な8.33%のCAGRを反映しています。

2031年にかけて最も速く成長するコンポーネントはどれですか?

バッテリーエンクロージャーおよびサーマルモジュールが、液冷バッテリーパックの拡大に伴い9.87%のCAGRでトップとなっています。

7xxx系合金が自動車押出でシェアを拡大している理由は?

400MPa超の降伏強度を提供し、安全性を損なうことなく薄肉クラッシュレールを実現しています。

クローズドループリサイクルが自動車メーカーにもたらすメリットは?

ビレットコストの変動を抑制し、内包炭素を削減することで、企業のスコープ3目標への準拠を支援します。

最終更新日: