北米自動車部品ダイカスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

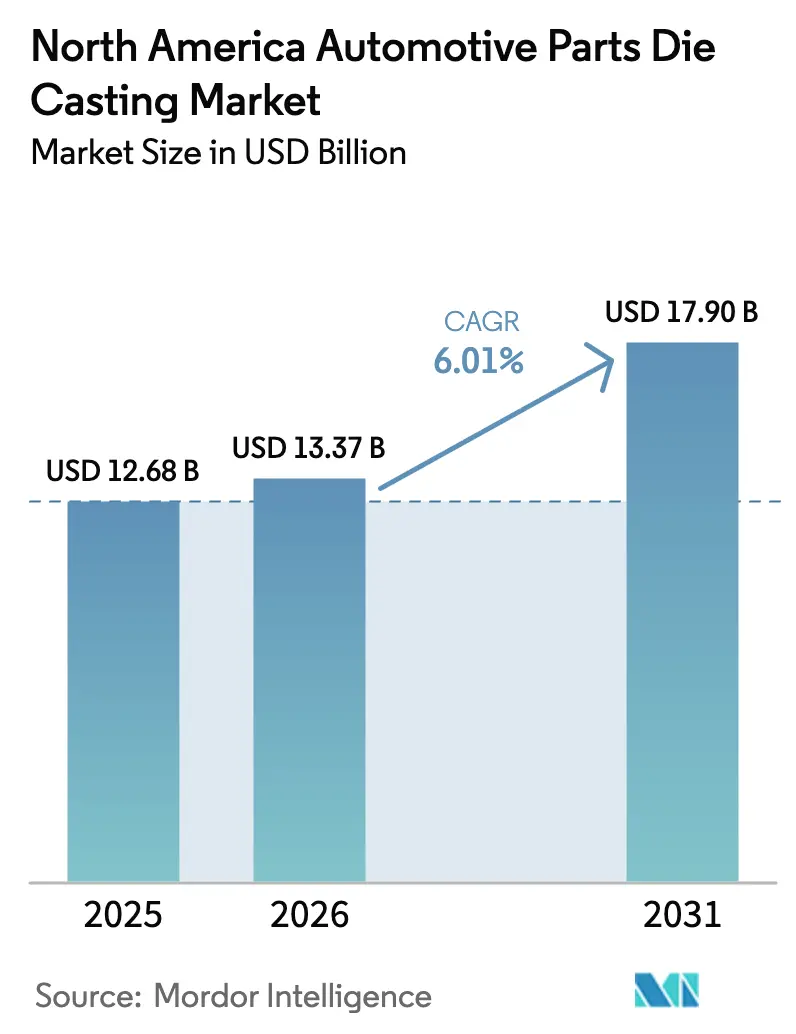

| 基準年の市場規模 (2025) | 12.68 十億米ドル |

| 市場規模 (2026) | 13.37 十億米ドル |

| 市場規模 (2031) | 17.90 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車部品ダイカスト市場分析

北米自動車部品ダイカスト市場規模は2025年に126億8,000万米ドルと評価され、2026年の137億7,000万米ドルから2031年には179億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.01%です。この成長軌道は、企業平均燃費(CAFE)目標の厳格化、急速な電動化、およびアルミニウムとマグネシウムのダイカスト構造部品を優遇する合金代替の加速を反映しています。鋳造所は4,000トンから6,100トンのプレスラインを拡張しており、単一部品のギガキャスティングが数百の溶接スタンピングを置き換え、組立時間を短縮し、ボディ・イン・ホワイトから最大18kgを削減できるようになっています。軽自動車販売における電気自動車(EV)のシェアが拡大するにつれ、北米ではバッテリーハウジング需要が大幅に増加しています。資本集約度の上昇と環境保護庁(EPA)による排出規制の強化が業界再編を促す一方、北米ダイカスト協会(NADCA)の多数の会員企業が激しく競争を続けています。これらの企業は、完成車メーカー(OEM)との有利な長期契約を獲得するため、自動化、気孔率管理、ニアネットシェイプ加工に注力しています。

主要レポートのポイント

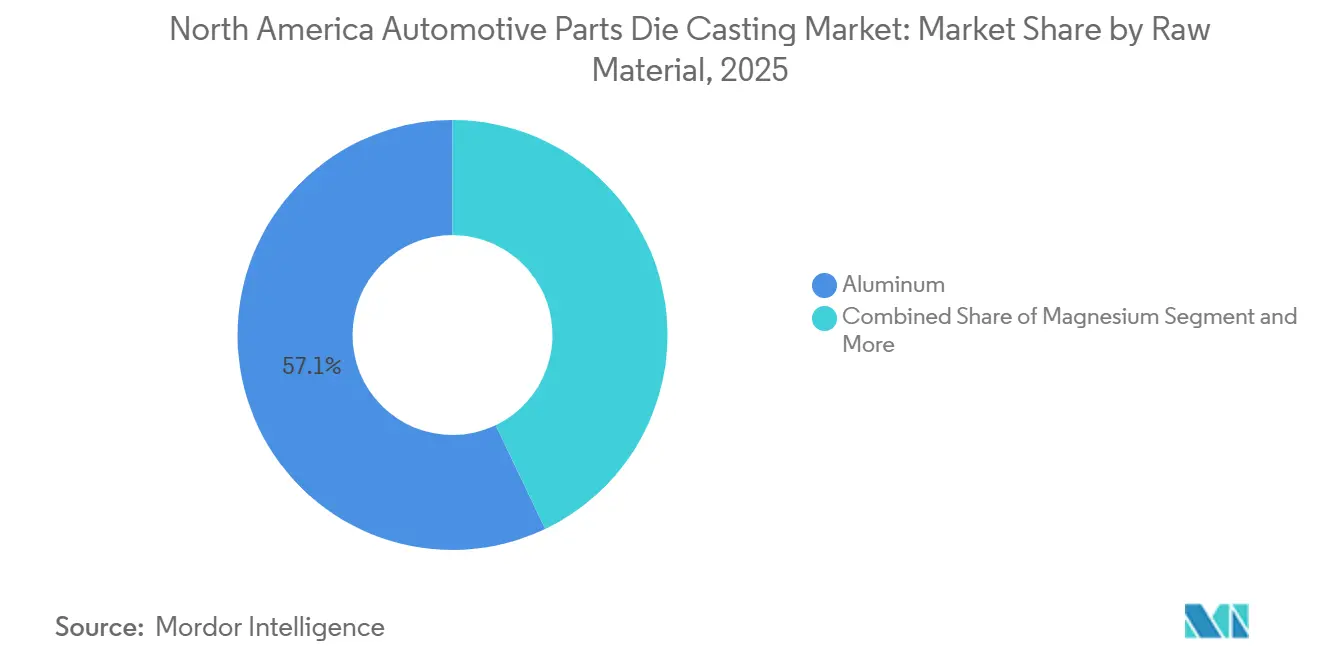

- 原材料別では、アルミニウムが2025年の北米自動車部品ダイカスト市場シェアの57.12%をリードし、マグネシウムは2031年にかけて年平均成長率(CAGR)8.25%で拡大する見込みです。

- プロセス別では、圧力ダイカストが2025年の北米自動車部品ダイカスト市場規模の79.25%を占め、真空ダイカストが2031年にかけて年平均成長率(CAGR)7.86%と最も速い予測成長率を記録しています。

- 用途別では、ボディ部品が2025年に51.33%の収益シェアを占め、電気自動車(EV)部品は2031年にかけて年平均成長率(CAGR)9.65%で拡大しています。

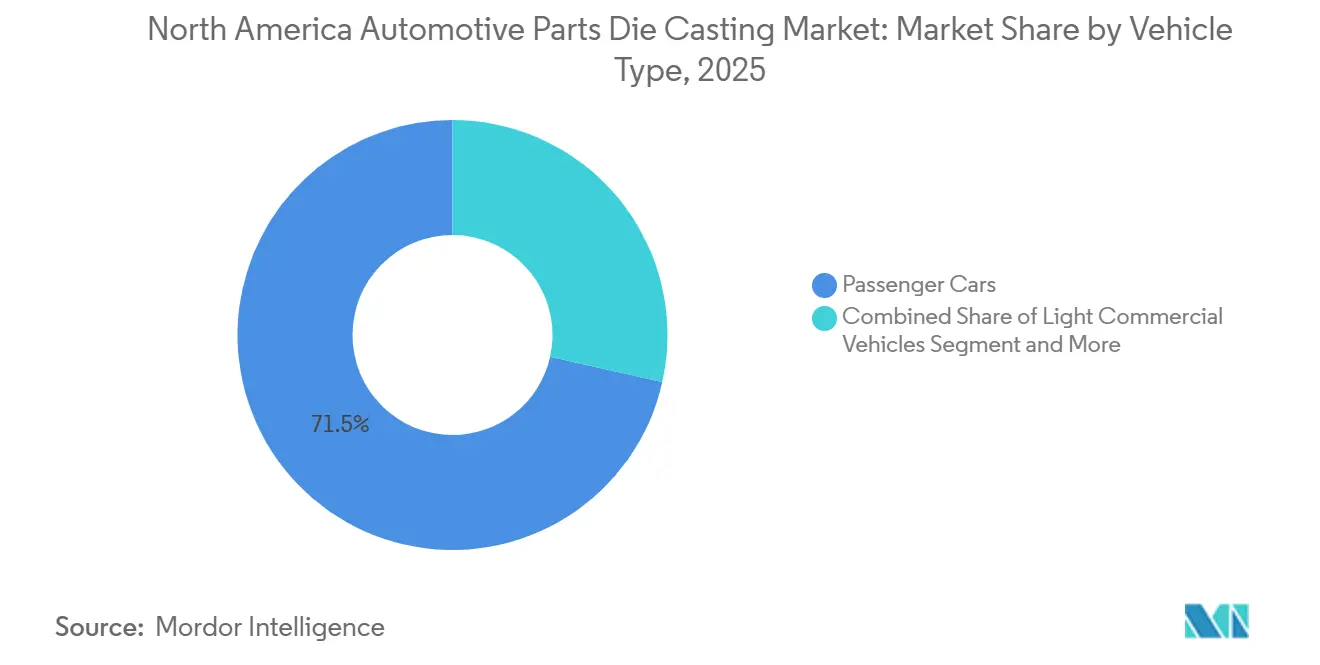

- 車両タイプ別では、乗用車が2025年の北米自動車部品ダイカスト市場の71.45%のシェアを占め、小型商用車は2031年にかけて年平均成長率(CAGR)9.14%で成長する見込みです。

- 最終用途産業別では、完成車メーカー(OEM)が2025年の需要の83.26%を吸収し、アフターマーケットは老朽化した車両群を背景に年平均成長率(CAGR)7.21%が見込まれています。

- 国別では、米国が2025年の北米自動車部品ダイカスト市場規模の74.18%を占め、カナダは2026年~2031年にかけて年平均成長率(CAGR)6.82%と最も速い成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動車部品ダイカスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV向けハウジング需要の増大 | +1.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| OEMによる高圧ダイカスト(HPDC)の採用 | +1.4% | 米国、カナダ | 中期(2年~4年) |

| 厳格な軽量化CAFE規制 | +1.2% | 米国、カナダ | 中期(2年~4年) |

| USMCA規則によるニアショアリング | +0.9% | メキシコ、米国、カナダ | 短期(2年以内) |

| 鋳造所の自動化と改修 | +0.7% | 米国、カナダ | 長期(4年以上) |

| 高リサイクル原料合金 | +0.5% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV向けバッテリーハウジング需要の急増

電気自動車(EV)が自動車市場での普及を続ける中、バッテリートレイはダイカストセグメントの成長における主要な促進要因となっています。テスラのリア・アンダーボディ向けギガキャスティングは、多数の部品を統合し溶接を排除することで生産を合理化し、コスト削減と製造効率の向上をもたらしています。ゼネラルモーターズは、電動ピックアップトラック向け部品の製造を支援するため、大容量プレスを導入することで電気自動車(EV)生産能力を強化しています。一方、Linamarの先進的なプレス技術はテスラの生産活動に貢献しており、ギガキャスティングの拠点としてのカナダの存在感の高まりを示しています。これらの一体型鋳造品は、生産プロセスを最適化するだけでなく、高電圧範囲で走行する車両の水漏れリスクを大幅に低減することでバッテリーの安全性も向上させます。

北米OEMによる高圧ダイカスト(HPDC)ギガキャスティングの採用

2025年、ゼネラルモーターズ、フォード、テスラは構造用ギガキャスティングに関する重要な複数年契約を締結しました。2025年後半に稼働を開始したフォードのオンタリオ工場は、複数の電気自動車(EV)プラットフォーム向けにアルミニウム製フロントおよびリアサブフレームを供給する予定であり、車両1台あたりの部品数と溶接箇所を大幅に削減することで生産を合理化します。LimanarのWellandラインは、ギガキャスティング技術に必要な多大な投資を示しています[2]「投資家向けプレゼンテーション2025年第3四半期」、Linamar Corporation、linamar.com。ギガキャスト製フロントモジュールはボディショップの効率を大幅に改善し、生産時間を劇的に短縮するとともに衝突吸収性能も向上させています。

軽量化規制と企業平均燃費(CAFE)の強化

2027年~2031年モデルイヤーに向けた企業平均燃費(CAFE)規制の強化により、フリート平均が大幅に引き上げられ、自動車メーカーは車両重量を大幅に削減することを余儀なくされています。ショックタワー、ヒンジピラー、シートフレームをスタンプ加工鋼からアルミニウム高圧ダイカストに移行することで、自動車メーカーは顕著な重量削減を達成し、燃費クレジット購入に伴う多大なコストを回避できます。フォードのF-150ライトニングとマスタング・マッハEはフロントサブフレームの転換により恩恵を受け、各モデルの総合的な重量削減目標に大きく貢献しています。環境保護庁(EPA)の温室効果ガス排出基準は企業平均燃費(CAFE)と連動しており、コンプライアンス上の課題をさらに深刻化させています[3]「軽自動車向け温室効果ガス排出基準」、EPA、epa.gov。ティア1サプライヤーは、アルミニウム鋳造含有量の増加が複合燃費を改善すると強調しており、ダイカストを非常にコスト効率の高いコンプライアンス戦略として位置づけています。

USMCA規則に基づくOEMのニアショアリングが地域のダイカスト生産量を押し上げる

2027年までに、米国・メキシコ・カナダ協定(USMCA)は地域付加価値含有率の引き上げを義務付け、自動車メーカーに鋳造品の国内調達を優先させています。RyobiのIrapuato拡張では追加の大型プレスが導入され、フォードとGMの電気自動車(EV)契約に対応する新たな雇用が創出されました。Pace Industriesはデトロイトに本社を移転し、試作品のリードタイムを大幅に短縮しました。戦略的な動きとして、Martinreaはメキシコにリサイクル施設を取得し、Saltillo工場向けの北米原料の相当部分を確保することで関税に対するバッファーを提供しています。ニアショアリングは物流コストを削減するだけでなく、リードタイムも大幅に短縮します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム・マグネシウム価格の変動 | -0.8% | 北米 | 短期(2年以内) |

| 4,000トンプレスの設備投資 | -0.6% | 米国、カナダ | 長期(4年以上) |

| マグネシウムのサプライチェーンリスク | -0.5% | 北米 | 短期(2年以内) |

| EPAおよびOSHAの排出規制 | -0.4% | 米国、カナダ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アルミニウム・マグネシウム価格の変動

2025年、アルミニウム価格は大幅な変動を経験し、コスト転嫁の遅延によるマージン圧縮をもたらしました。中国の輸出規制によりマグネシウム価格が急騰し、高コストな合金再設計が必要となりました。この変化はLinamarの鋳造マージンに悪影響を与えました。アルミニウム価格の上昇は中型セダンの生産コストを大幅に増加させる可能性がある一方、価格ヘッジを講じているダイカスト業者はごく少数にとどまっています。

4,000トンプレスラインの設備投資の集約性

高圧ラインは多大な投資を必要とし、より大型のギガキャスターはその高度な能力と規模ゆえにさらに高いコストを要求します。ギガキャスティング用金型のツーリングプロセスは非常に複雑で時間を要するため、小型の従来型プレスと比較して投資回収までの期間が長くなります。この長い期間は、業界における大規模技術の採用に伴う課題を浮き彫りにしています。こうした課題を認識し、プライベートエクイティ会社は近代化の取り組みを支援するために積極的に参入しています。これらの投資は、ダイカスト事業の効率性、生産性、競争力を高め、進化する業界の要求に対応し続けることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:アルミニウムの優位性とマグネシウムの勢い

アルミニウム合金は2025年の北米自動車部品ダイカスト市場シェアの57.12%を占め、強度、熱伝導性、耐食性のバランスに支えられています。マグネシウムは顕著なコストプレミアムにもかかわらず、密度上の優位性から2031年にかけて年平均成長率(CAGR)8.25%と全材料を上回る成長が見込まれています。亜鉛はドアハンドル、バックル、電子部品向けの生産量で相当なシェアを占め、アルミニウムの10倍に及ぶ金型寿命の恩恵を受けています。ホンダのAnna工場では、アルミニウムが高いリサイクル含有率を誇っています。これはライフサイクルCO₂排出量を削減するだけでなく、米国・メキシコ・カナダ協定(USMCA)の調達規制へのコンプライアンスも強化します。一方、MeridianのStrathroy拠点では、マグネシウムのリサイクルが大きな進展を遂げており、酸化の課題克服に向けた前進を示しています。

需要トレンドは熱的要件と電磁気的要件の両方に影響されています。優れた導電性を持つアルミニウムは、熱を効果的に管理するバッテリートレイに不可欠です。一方、マグネシウムの特性は先進システムにおけるインバーターのシールドに理想的です。エネルギー省(DOE)が資金提供する研究は、スクラップ供給合金が主流となる未来を目指し、一次合金の特性に匹敵するリサイクルアルミニウムの実現を目標としています。これらの発展はアルミニウムのリーディングポジションを強固にするとともに、超軽量EVモジュールにおけるマグネシウムの相当なニッチ市場を切り開いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセス別:圧力鋳造がリード、真空技術が台頭

高圧ダイカストは2025年の生産量の79.25%を占め、ハウジングやブラケット向けの60秒~90秒サイクルと薄肉の再現性に支えられています。真空ダイカストはT6熱処理に向けて気孔率0.5%以下を要求するサスペンションナックルやコントロールアームの需要に後押しされ、2031年にかけて年平均成長率(CAGR)7.86%を記録する見込みです。重力ダイカストは少量試作ブロックで重要なポジションを維持し、スクイーズ鋳造はより重い鉄部品に代わるステアリングナックルへの使用が増加しています。

プロセスの選択はコスト、生産量、機械的目標のバランスを取ることを意味します。Ryobiの革新的な真空バルブシステムは気孔率を大幅に低減し、優れた降伏強度を持つ溶接Aピラーを実現しています。スクイーズ鋳造製エンジンマウントは重負荷下で卓越した性能を示し、大型トラックへの適合性を証明しています。高圧ダイカスト(HPDC)が薄肉部品の主流であり続ける一方、真空およびスクイーズ工法はかつてスタンピングが支配していた構造的役割を担うようになっており、北米自動車部品ダイカスト分野における多様な技術進化を示しています。

用途別:ボディ部品がリード、EV部品が急増

ボディ構造は2025年需要の51.33%を占め、スチールに対して大幅な重量削減をもたらし、CAFE目標達成に貢献するショックタワー、ヒンジピラー、インストルメントパネルビームが牽引しています。EV部品は用途の中で最も速い年平均成長率(CAGR)9.65%を記録する見込みであり、一体型バッテリートレイとモーターハウジングが2031年までに増産されます。エンジンブロックとシリンダーヘッドは価値の相当なシェアを占めていますが、2031年までに内燃機関(ICE)の生産量が減少するにつれて縮小します。トランスミッションハウジングは分岐しており、多段ICEケースは縮小する一方、単段EVギアボックスは拡大しています。

テスラのギガキャスト製リアアンダーボディは部品数を大幅に削減し、コストを低下させ、製造効率を向上させることで生産を合理化しています。同様に、フォードとGMは複数の溶接部品から単一のアルミニウム鋳造品への移行を進め、工場運営を最適化し、スペース利用を向上させています。ICEエンジンの減少が特定の部品に影響を与える一方、より大型のバッテリー構造や先進的なリデューサーハウジングなどのEV技術の採用が鋳造含有量の増加を促進しています。これらの発展は北米自動車部品ダイカスト市場における用途の多様化を促進しています。

車両タイプ別:乗用車が優位、小型商用車が加速

乗用車は2025年の生産量の71.45%を吸収し、車両1台あたり平均85kg~120kgのダイカスト品を使用しています。小型商用車(LCV)は全車両タイプの中で最高となる年平均成長率(CAGR)9.14%が予測されており、電子商取引フリートの電動化が進み、バッテリー重量を相殺するためにバン1台あたり120kg~180kgのアルミニウム鋳造品が指定されています。クラス6~8トラックは主にエンジンおよびトランスミッションハウジングで名目上のシェアを保持していますが、2031年まで内燃機関(ICE)が主流であり続けます。

フォードのE-トランジットは従来の溶接鋼製バッテリートレイをより軽量な一体型に置き換え、積載能力を向上させました。BrightDropの電動バンはアルミニウムダイカスト製サブフレームを採用し、ボディ・イン・ホワイト質量を大幅に削減しました。乗用車のミックスがSUVへとシフトするにつれ、これらの車両はより多くの鋳造部品を必要とします。同時に、小型商用車(LCV)の電動化は乗用車のトレンドとは独立して、北米自動車部品ダイカスト市場に新たな成長機会をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:OEMが主導、アフターマーケットが拡大

OEMは2025年の出荷量の83.26%を管理しており、エンジンブロック、トランスミッションハウジング、ギガキャスト製ボディ構造に関する5年~7年の契約を反映しています。アフターマーケットは老朽化した車両における交換用ハウジングとステアリングナックルの需要に牽引され、年平均成長率(CAGR)7.21%で成長する見込みです。リマニュファクチャリングはアフターマーケットで重要な役割を果たしており、新品と比較してより手頃な価格で再生部品を提供しています。

米国・メキシコ・カナダ協定(USMCA)の規則は、ディーラーチャネルが交換部品に北米製鋳造品を調達することを奨励し、アジアからの輸入品から国内鋳造所を保護しています。EVはエンジンブロックを排除する一方でハウジング単体に高価値なバッテリートレイ交換品を追加することで予測を複雑にしています。したがって、電動化が部品数を削減しても、アフターマーケット収益は消滅するのではなく進化する可能性があります。

地域分析

米国はデトロイトのエンジニアリングセンターから150マイル以内に位置するミシガン州の複数の高圧ダイカスト(HPDC)鋳造所を背景に、2025年の地域価値の74.18%を占めました。GMのフリント・メタル・センターでは、大型プレスが年間相当量のUltiumトレイの生産において重要な役割を果たしており、こうしたプロジェクトに対する強い国内需要を示しています。厳格な環境コンプライアンス要件を満たす能力を備えた米国の大規模工場は、先進的なろ過システムへの投資能力により競争上の優位性を維持しています。国内一次アルミニウムの供給が限られていることは、生産ニーズを満たすためにスクラップベース合金を活用することの重要性をさらに強調しています。インディアナ州、オハイオ州、テネシー州などの地域における二次生産クラスターは、北米における日系自動車メーカーの事業を支援するために戦略的に配置されています。

カナダは最も速い地域として年平均成長率(CAGR)6.82%で成長する見込みであり、テスラのテキサス工場に供給し北米鋳造能力の相当なシェアを占めるLinamarの6,100トンWellandラインに支えられています。カナダの鋳造所における技術的アップグレードは運営効率を大幅に改善しており、政府の支援が自動化に関連するコスト削減において重要な役割を果たしています。ケベック州のマグネシウム生産への注力は地域の能力に戦略的な柔軟性をもたらしていますが、国際市場からのサプライチェーン混乱の潜在的リスクにさらされています。

メキシコは米国・メキシコ・カナダ協定(USMCA)の枠組みの下でニアショアリング推進のリーダーとして、北米における戦略的ポジションから引き続き恩恵を受けています。主要メーカーによる最近の拡張は生産能力を強化し、新たな雇用機会を創出しました。さらに、メキシコの労働市場が提供するコスト優位性は競争上の強みをもたらし、メーカーが生産コストを最適化することを可能にしています。多くのリマニュファクチャラーは、部品をメキシコの施設に送って加工した後、完成品を米国の流通拠点に戻すというルートを活用することでこれらの優位性を活かし、効率的でコスト効率の高いサプライチェーンを構築しています。

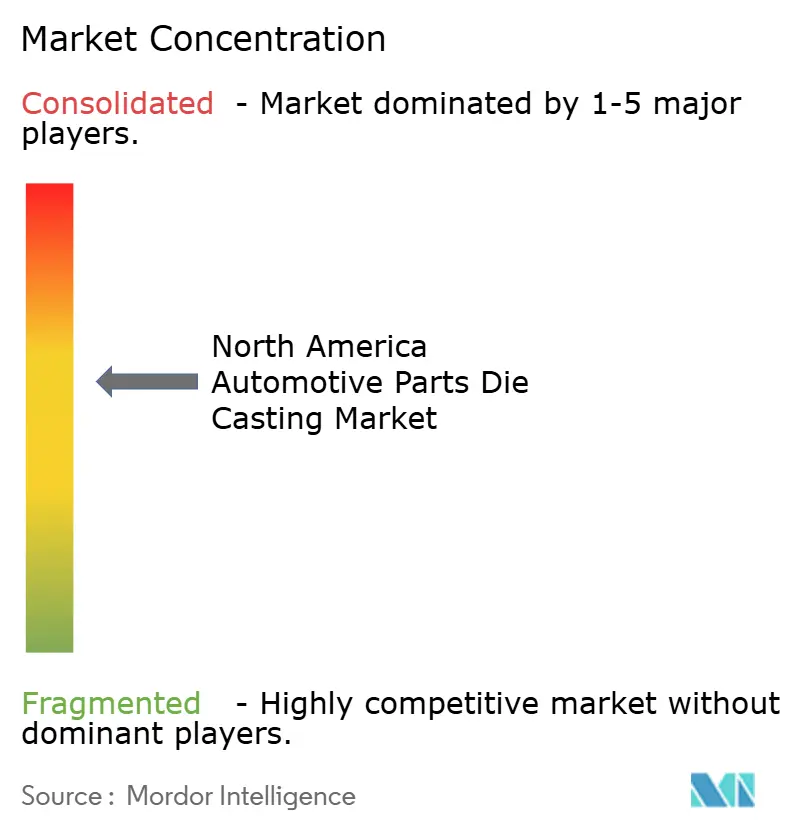

競合環境

上位5社のサプライヤー(Nemak、Linamar、Martinrea、Pace Industries、Ryobi)は2025年に相当な合計シェアを保持しており、北米自動車部品ダイカスト市場における中程度の集中度を示しています。Linamarのギガキャスティング能力とWellandへの投資は、ティア1規模に必要な資本の閾値を示しています。Pace Industriesは2021年にデトロイトに本社を移転し、試作品のループを8週間に短縮してフォードとGMのエンジニアリングに対応しました。真空ダイカストにおける空白領域は安全性が重要な構造向けに存在しており、気孔率0.5%以下を達成できる地域工場は15社未満です。

技術採用の競争において、一部の企業は先行し、他は遅れをとっています。Ryobiの積極的なインライン検査による鋳込みインサートの品質管理は、製品品質に関する問題に効果的に対処し、より高い信頼性と顧客満足度を確保しています。一方、MartinreaはIoT駆動のエッジアナリティクスを活用して運営効率と設備性能の顕著な改善を達成しており、製造プロセスにおける先進技術の変革的可能性を示しています。

プライベートエクイティ会社は業界内の統合を積極的に推進しており、事業の近代化と生産能力の強化に向けて多大な投資が行われています。例えばArchitect Equityは、先進的な製造アップグレードの恩恵を活用することを目指してGibbs Die Castingの再活性化に注力しています。同時に、コンプライアンスコストの上昇が限られた生産能力を持つ小規模工場に課題をもたらしており、多くが市場からの撤退を検討しています。この継続的なトレンドは合併・買収のパイプラインを強化し、資本力のあるグループが市場でのプレゼンスを拡大し競争上の優位性を確保することを可能にしています。

北米自動車部品ダイカスト産業リーダー

Nemak, S.A.B. de C.V.

Pace Industries, Inc.

Form Technologies (Dynacast)

Ryobi Die Casting

Linamar Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Linamar Corporationは、アルミニウムシャシーおよび構造鋳造能力を拡大するため、Aludyne北米資産の一部を3億米ドルで取得することに合意しました。

- 2025年8月:NemakはGF Casting Solutionsの自動車部門を買収する契約を締結し、軽量化ポートフォリオと欧州顧客へのアクセスを拡大しました。

北米自動車部品ダイカスト市場レポートの範囲

本レポートの範囲には、原材料(アルミニウム、マグネシウム、亜鉛、その他)、プロセス(圧力ダイカスト、重力ダイカスト、真空ダイカスト、スクイーズダイカスト)、用途(エンジン部品、トランスミッション部品、ボディ部品、電気自動車(EV)部品、その他)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、最終用途(完成車メーカー(OEM)、アフターマーケット)によるセグメント化が含まれます。分析には米国、カナダ、北米その他を含む国別セグメント化も含まれます。市場規模と成長予測は米ドルの金額ベースで提示されます。

| アルミニウム |

| マグネシウム |

| 亜鉛 |

| その他 |

| 圧力ダイカスト | 高圧 |

| 低圧 | |

| 重力ダイカスト | |

| 真空ダイカスト | |

| スクイーズダイカスト |

| エンジン部品 | ブロック |

| シリンダーヘッド | |

| トランスミッション部品 | ハウジング |

| ギアケース | |

| ボディ部品 | 構造フレーム |

| ブラケット | |

| 電気自動車(EV)部品 | バッテリーハウジング |

| モーターケーシング | |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| OEM |

| アフターマーケット |

| 米国 |

| カナダ |

| 北米その他 |

| 原材料別 | アルミニウム | |

| マグネシウム | ||

| 亜鉛 | ||

| その他 | ||

| プロセス別 | 圧力ダイカスト | 高圧 |

| 低圧 | ||

| 重力ダイカスト | ||

| 真空ダイカスト | ||

| スクイーズダイカスト | ||

| 用途別 | エンジン部品 | ブロック |

| シリンダーヘッド | ||

| トランスミッション部品 | ハウジング | |

| ギアケース | ||

| ボディ部品 | 構造フレーム | |

| ブラケット | ||

| 電気自動車(EV)部品 | バッテリーハウジング | |

| モーターケーシング | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 最終用途産業別 | OEM | |

| アフターマーケット | ||

| 国別 | 米国 | |

| カナダ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米自動車部品ダイカスト市場の現在の価値はいくらですか?

市場は2026年に137億7,000万米ドルと評価されています。

最も急速にシェアを拡大している原材料はどれですか?

マグネシウム鋳造品は2031年にかけて年平均成長率(CAGR)8.25%を記録する見込みであり、全材料の中で最も速い成長率です。

EPA規制は小規模ダイカスト工場にどのような影響を与えますか?

新たな最大達成可能制御技術(MACT)および粉塵暴露基準により、コンプライアンスコストが300万米ドル~500万米ドル増加し、小規模鋳造所の統合が促進されます。

最も成長が速い市場はどの地域ですか?

カナダは2031年にかけて年平均成長率(CAGR)6.82%で成長する見込みであり、米国とメキシコを上回っています。

最終更新日: