金属精密旋削製品製造市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

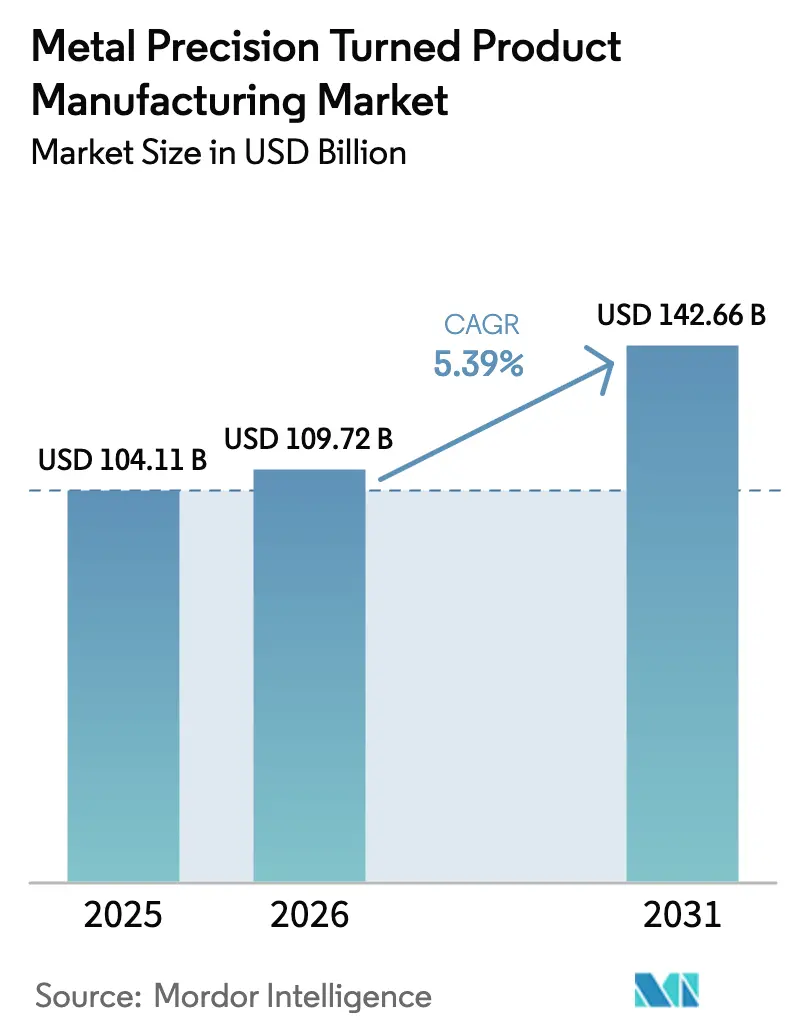

| 市場規模 (2026) | 109.72 十億米ドル |

| 市場規模 (2031) | 142.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属精密旋削製品製造市場分析

金属精密旋削製品製造市場規模は、2025年の1,041億1,000万USDから2026年には1,097億2,000万USDへと成長し、2031年までに1,426億6,000万USDに達すると予測されており、2026年から2031年の間にCAGR 5.39%を記録する見込みです。車両の電動化の進展、商用航空機の生産回復、ならびに整形外科・歯科インプラントの小型化が相まって、金属精密旋削製品製造市場全体において公差帯の厳格化とサイクルタイム短縮への要求が高まっています。バッテリー電気自動車プラットフォームが従来の鉄系パワートレイン部品に取って代わるにつれ、軽量アルミニウムおよび銅合金への需要が増加しています。同時に、航空宇宙大手は以前は休止していた生産ラインを復活させ、ニッケルおよびチタン系合金を優先的に採用しています。病院は小型インプラントスクリューの発注を拡大しており、サプライヤーは標準的なチャッキング旋盤から極めて厳しい公差を保持できる精密スイスタイプ機械への移行を迫られています。金属精密旋削製品製造の分野では、自動化とインプロセス計測が競争力の基準となり、ティア1精密加工ショップとより小規模な地域の競合他社との性能格差が縮小しています。

主要レポートのポイント

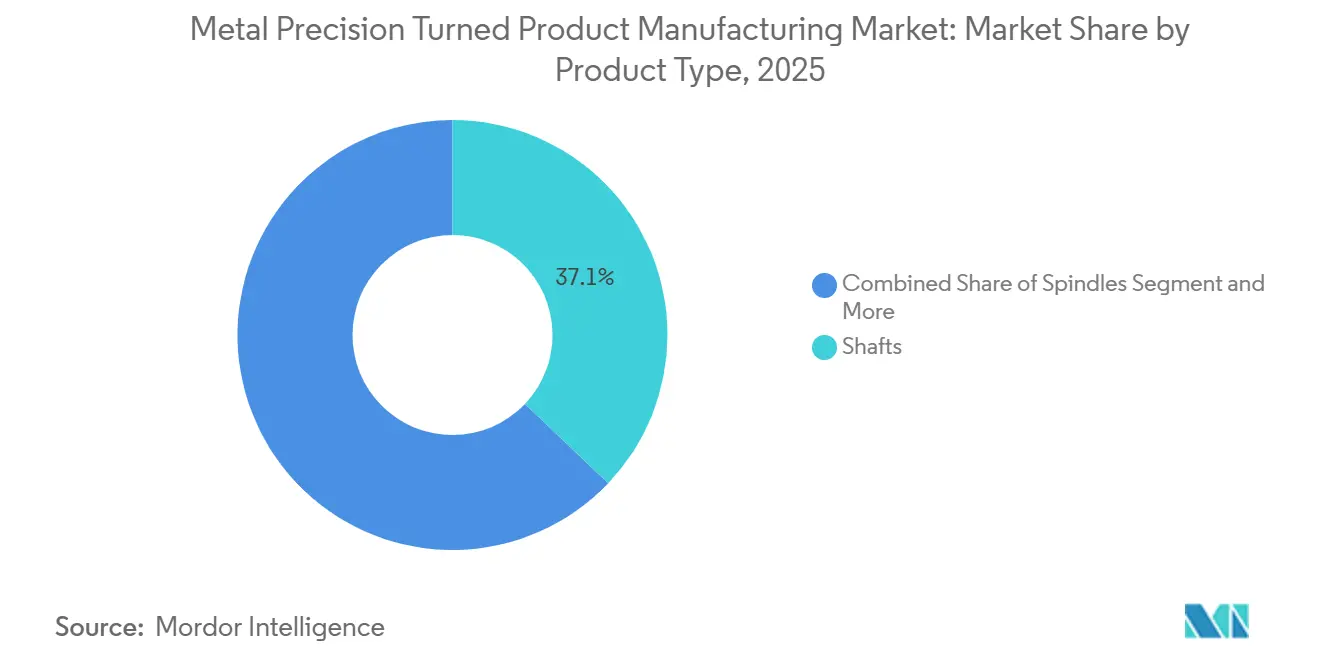

- 製品タイプ別では、シャフトが2025年の金属精密旋削製品製造市場シェアの37.11%を占めてトップとなり、カップリングは2031年にかけてCAGR 7.81%で拡大する見込みです。

- 材料別では、鋼が金属精密旋削製品製造市場を支配し、2025年の市場規模の43.22%を占め、アルミニウムは2031年にかけてCAGR 6.78%で拡大しています。

- プロセス別では、CNC旋削が2025年の金属精密旋削製品製造市場の61.76%を占め、スイスタイプ旋削は2031年にかけてCAGR 7.93%を達成する軌道にあります。

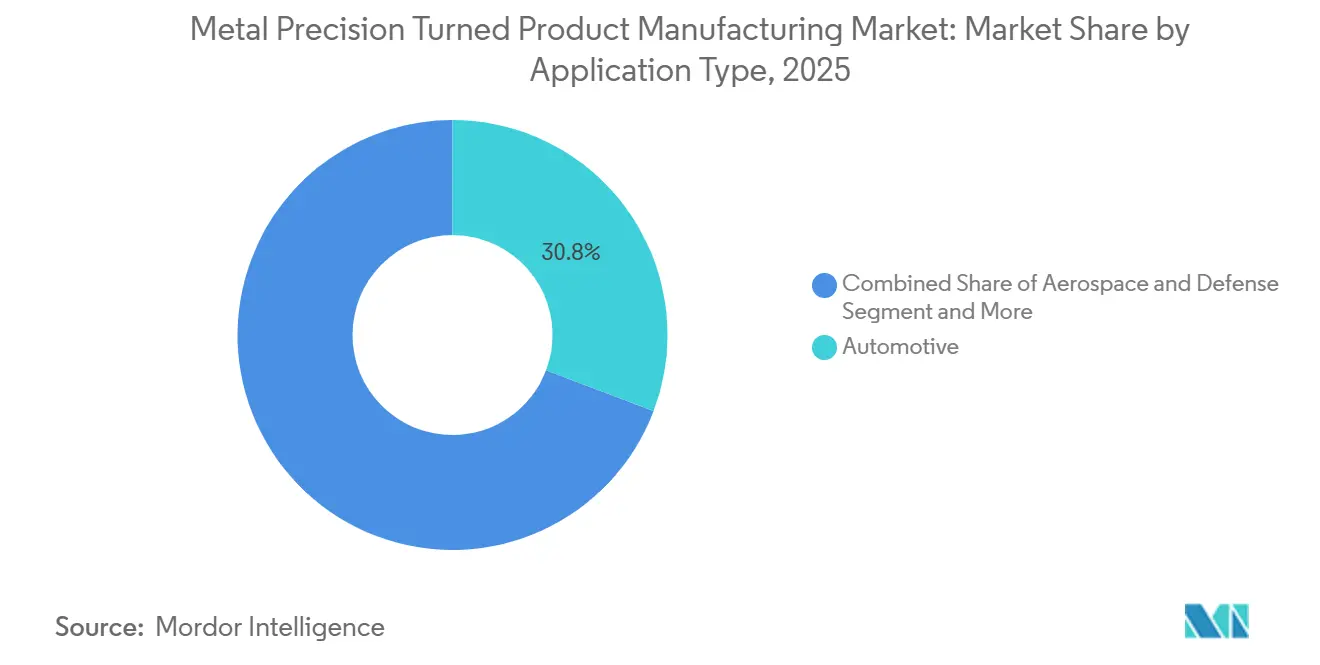

- 用途別では、自動車が2025年の金属精密旋削製品製造市場シェアの30.75%を占め、医療機器が2031年にかけてCAGR 8.11%で最も高い成長を記録しました。

- 販売チャネル別では、OEM直接調達が2025年の金属精密旋削製品製造市場シェアの73.44%を占め、2031年にかけてCAGR 7.29%が予測されています。

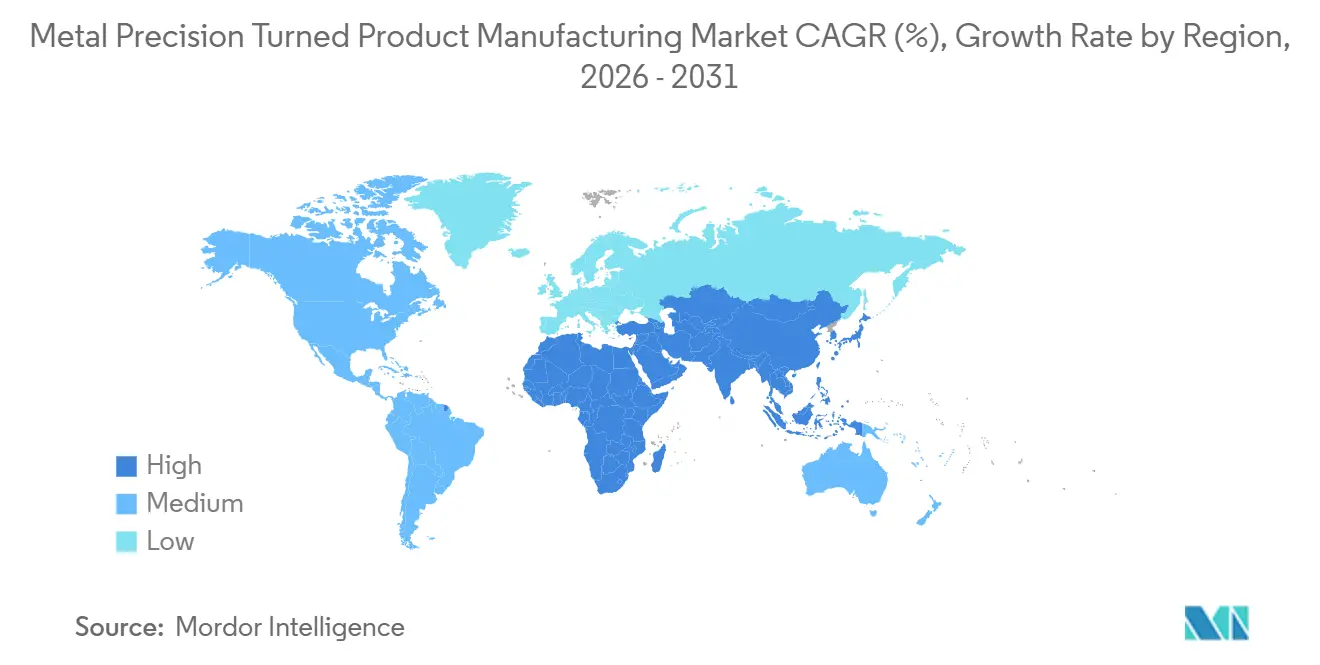

- 地域別では、アジア太平洋が2025年の金属精密旋削製品製造市場シェアの46.34%を占め、2031年にかけてCAGR 7.89%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属精密旋削製品製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV パワートレイン軽量精密部品需要 | +1.2% | 中国、EU、北米に集中するグローバル市場 | 中期(2〜4年) |

| インダストリー4.0対応多軸CNC導入 | +1.0% | APACが中核、北米およびEUへの波及 | 長期(4年以上) |

| 航空宇宙生産レートおよびMROの急増 | +0.9% | 北米、欧州、中東 | 中期(2〜4年) |

| マイクロインプラントのスイスタイプ旋削ブーム | +0.8% | 北米、EU、日本 | 長期(4年以上) |

| OEM地域サプライヤーパークの現地化 | +0.7% | メキシコ、ベトナム、インド、中央欧州 | 短期(2年以内) |

| 機上リアルタイム計測および適応制御の導入 | +0.6% | グローバル、航空宇宙・医療ハブでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV パワートレイン軽量精密部品需要

欧州連合の自動車メーカーがより厳格なCO₂排出基準を達成しようとする中、乗用車のアルミニウム含有量は大幅に増加しました [1]「CO₂排出規制」、欧州委員会、ec.europa.eu。同期間に、中国ではバッテリー電気自動車およびプラグインハイブリッド車の生産が大幅に増加し、アルミニウム製ヒートシンクピンおよび銅製バスバーへの需要が高まりました。テスラのギガキャスティングアプローチは部品点数を削減しましたが、精密加工をより少数の大型アルミニウムノードに集中させ、高精度のポストキャストボーリングを必要としています。非鉄合金における工具摩耗の加速により、ティア2ショップはセラミックインサートおよびスルースピンドルクーラントの採用を促進されており、工具寿命が大幅に延長されています。これらのトレンドは総じて、金属精密旋削製品製造セクターにおける高速CNCセルへの需要を押し上げています。

インダストリー4.0対応多軸CNC導入

Yamazaki Mazakは、出荷品の相当部分に自動化対応ロボットインターフェースが搭載されていることを明らかにしました。これらのインターフェースは夜間の「ライツアウト」操業を可能にし、スピンドル稼働時間を実質的に2倍にします。一方、あるドイツのパワートレインサプライヤーは、デジタルツインと予知ベアリング分析を統合することで計画外ダウンタイムを大幅に削減することに成功しました。同時多軸操作が可能な多軸旋削センターは、タービンブレードルートや整形外科用ヒップステムを1回のセットアップで仕上げることができ、累積公差の積み重ねを排除します。日本のNCラーテにおける工作機械生産は顕著な普及率を達成しており、プログラマブルプラットフォームへのほぼ完全な移行を示しています。さらに、フィードとスピードをリアルタイムで調整するアダプティブCAMソフトウェアは、インコネル718およびTi-6Al-4Vプログラムのサイクルタイムを大幅に削減しています。

航空宇宙生産レートおよびMROの急増

商用航空機のバックログは相当な水準に達し、エンジンのメンテナンス・修理・オーバーホール(MRO)への世界的支出は大幅に増加しました。GKN Aerospaceのサンディエゴの新施設は多額の投資によって資金調達され、NADCAP認定チタン旋削品への需要急増を引き起こしました。ST Engineeringは年間より多くのエンジンを処理するためにオーバーホール能力を拡大し、高精度バルブボディへの需要増加につながりました。NATO加盟国は防衛予算を増加させ、その相当部分を戦闘機の維持整備に向けており、これは油圧ブッシング、アクチュエーターピン、アビオニクスマウントなどの部品に依存しています。世界中の多くのサプライヤーが採用しているAS9100規格は、厳格な文書化プロセスを要求します。これは確立された精密加工ショップを保護する一方で、計測への継続的な投資も必要とします。

マイクロインプラントのスイスタイプ旋削ブーム

世界的に、股関節置換術は相当な件数で実施されており、それぞれが先進的なスイスタイプ機械で製作された複数のチタンまたはPEEKスクリューを使用しています。ガイドブッシングを通じてバー材を送り込むよう設計されたこれらの旋盤は、デュアルタレットを採用して同時切削を行い、小型部品のサイクルタイムを効果的に短縮します。米国およびスイスの契約製造業者は需要を認識し、最小侵襲手術器具ラインに特化してStar MicronicsおよびCitizenセルを着実なペースで導入しています。患者固有のインプラントは付加製造法で製造されますが、最終的な寸法精度とバリ取りを達成するためにはサブトラクティブなスイスタイプ旋削に依存しています。医療機器セクターは、償還モデルや高齢化社会などの要因に牽引されて安定した成長を続けており、金属精密旋削製品製造市場における高合金認定コストという課題を上回っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鋼および真鍮価格の変動 | -0.8% | 輸入依存地域で深刻なグローバル市場 | 短期(2年以内) |

| 熟練CNC機械工の不足 | -0.7% | 北米、EU、日本 | 長期(4年以上) |

| 特殊合金の認定コスト | -0.5% | 北米・EUの航空宇宙・医療ハブ | 中期(2〜4年) |

| 高速加工操業における電力価格の上昇 | -0.4% | EU、一部のAPAC市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鋼および真鍮価格の変動

アルミニウム価格は期間中に上昇し、EUにおける高エネルギーコストと中国の生産制限による供給柔軟性の制限から、近い将来も安定した水準を維持すると予想されています。銅価格は電気自動車ケーブルへの需要増加に牽引されて急騰しており、今後も上昇が続くと見込まれています。米国は特定の銅輸入品に相当な関税を課しており、中西部のショップはカナダからプレミアム価格で調達することを余儀なくされています。金属精密旋削製品製造市場において、パススルー条項のない真鍮専門のジョブショップは、銅および亜鉛価格の上昇が運転資本を圧迫し利益率を低下させるという課題に直面しています。

熟練CNC機械工の不足

北米の製造業者の半数以上がCNCオペレーターの欠員を埋めることに苦労しており、機械工の平均年齢は上昇し続けています。米国労働統計局は、特にCNC分野における製造業の雇用不足を強調しています。希少な人材を確保するため、ドイツのミッテルシュタント企業はサインオンボーナスや短縮労働週などのインセンティブを提供しています。日本では若手オペレーターを育成するための取り組みが実施されていますが、退職者数が新規参入者数を依然として上回っています。ロボットが積み込み作業を担う一方、複雑な初回段取りは依然として人間の専門知識に依存しており、金属精密旋削製品製造セクターにおける代替の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャフトがリード、カップリングが加速

シャフトは2025年の金属精密旋削製品製造市場シェアの37.11%を占めました。毎分15,000〜20,000回転で回転する高回転電気モター設計は、軸受故障を防ぐために超精密な表面仕上げを要求し、ショップはダイヤモンド含浸ホーニングストーンと機内バランシングへの移行を迫られています。カップリングは絶対量では小さいものの、倉庫自動化と協働ロボットがゼロバックラッシュのトルク伝達を必要とすることから、2031年にかけてCAGR 7.81%で収益基盤を拡大すると予測されています。サプライヤーは振動シグネチャーを報告するセンサー内蔵カップリングを使用することで価格プレミアムを獲得しています。

汎用化されたナット、ボルト、ブッシングは価格変動の影響を受けやすい一方、A286ステンレス鋼またはインコネル製の航空宇宙用ファスナーはNADCAP認定を背景にマージンを維持しています。多軸スクリュー機械は自動車用ナットの大量生産契約を支配しています。一方、フレキシブルCNCプラットフォームは中量生産においてカム駆動の旧来設備に取って代わっています。金属精密旋削製品製造の領域では、EVパワートレインが部品点数を削減する中、シャフトとカップリングは電気モーターと最終減速機の間でトルクを伝達するため、戦略的に重要であり続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

材料別:鋼が支配、アルミニウムが台頭

鋼は2025年の金属精密旋削製品製造市場シェアの43.22%を占めましたが、アルミニウムのCAGR 6.78%が最も急速な数量増加の経路となっています。バッテリー電気自動車のアルミニウム含有量は時間の経過とともに大幅に増加しています。304および316Lなどのステンレス鋼グレードは、耐食性によりインプラント、食品加工、海洋用途などのニッチ市場を支配しており、プレミアム価格設定を可能にしています。真鍮は商品価格の変動にもかかわらず、優れた被削性と電気伝導性により低電圧コネクターでの地位を維持しています。チタン、インコネル、PEEKを含む特殊合金は総重量の小さなシェアを占めるに過ぎませんが、市場価値の相当なシェアを占めています。これは金属精密旋削製品製造市場内の航空宇宙・医療セクターが牽引する単位重量当たりの高収益を強調しています。

加工経済性は大きく異なります。例えば、Ti-6Al-4Vはアルミニウムと比較してはるかに低速で加工され、加工硬化を防ぐためにフラッドクーラントが必要であり、製造コストが増加します。同様に、PEEKポリマースクリューは溶融を避けるために回転速度の上限があり、製造時間が延長されます。しかし、これらのスクリューはステンレス鋼製の同等品よりも大幅に高い価格を実現しています。

プロセス別:CNC旋削がリード、スイスタイプが急増

CNC旋削は2025年の金属精密旋削製品製造市場シェアの61.76%を占め、直径5〜500ミリメートルの範囲をカバーしています。しかし、スイスタイプ旋盤は金属精密旋削製品製造市場の成長部分を占める小型医療用スクリューおよび電子コネクターピンを背景に、CAGR 7.93%が見込まれています。自動カム駆動機械は自動車用ボルトの大量生産契約を確保し、極めて短いサイクルタイムを実現しています。多軸スピンドルCNCはEVバッテリーフィッティングにおいてスケールメリットを生み出し、大量生産注文の部品当たりコストを大幅に削減しています。

日本がNC技術の広範な普及を示す中、手動旋盤の時代は終わりを迎えつつあります。ドイツでさえ、多軸スピンドルセクターはサーボインデキシングへの移行が進み、段取り替え時間が大幅に短縮されています。スイスタイプ機械が一工程で作業を完了する能力は公差の積み重ねを最小化し、精密旋削製品製造の分野において整形外科用ステムおよびタービン計量ノズルの製造において競争上の優位性を提供しています。

用途別:自動車が最大、医療が最速

自動車は2025年の金属精密旋削製品製造市場シェアの30.75%を占め、シャフト、サスペンションブッシング、モーターハウジングが受注の大部分を構成しています。医療機器は2031年にかけてCAGR 8.11%で成長チャートをリードしており、年間インプラント手術および股関節置換術を牽引する高齢化社会によって推進されています。

受注残とMROサイクルに支えられ、航空宇宙・防衛セクターは安定した成長を経験しています。これらの成果は、金属精密旋削製品製造業界において確立されたサプライヤーを優遇する傾向があるNADCAPおよびAS9100などのゲートキーパーによってさらに支えられています。一方、産業機械および建設機械は交換需要に牽引されて安定した需要を維持しています。電子機器セクターでは、真鍮および銅製マイクロピンへの依存がスイスセルを主要プレーヤーとして位置づけています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:OEMが直接調達を支配

OEMコールオフは2025年の金属精密旋削製品製造市場シェアの73.44%を占め、同モデルは共同立地サプライヤーパークが物流の遅延を最小化することでCAGR 7.29%を達成すると予測されています。自動車ティア1は複数のショップからベンダーリストを確保し、PPAP適合性の年次監査を実施しており、これにより長期的な取引関係が強化されています。

航空宇宙プライムはテイクオアペイ契約による複数年契約でこのアプローチを強化しています。StandardAeroの部品修理受注の大幅な増加はアフターマーケットの底堅さを示しています。しかし、全体的な数量は新規生産よりも稼働中の機体数と密接に連動しています。その結果、OEMチャネルは金属精密旋削製品製造市場において数量と技術ロードマップの両方に影響を与え続けるでしょう。

地域分析

アジア太平洋は2025年の金属精密旋削製品製造市場シェアの46.34%を占め、中国が引き続き主要な車両生産国であり、インドが精密加工能力において年間大幅な成長を続けていることから、2031年にかけてCAGR 7.89%で成長すると予測されています [2]「2025年生産レポート」、中国汽車工業協会、caam.org.cn。チェンナイにおけるTsugamiの施設は、インドの国内需要を満たすために鋳造と仕上げ加工を同一拠点に配置する日本のアプローチを示しています。韓国のSamsungおよびHyundaiへの供給は、大量生産コネクターおよびファスナーへの安定した国内需要を確保しています。一方、ベトナムへの相当なFDI流入は、真鍮およびステンレス鋼旋削品をグローバル電子ブランドに供給しています。タイとインドネシアは、中国における人件費上昇に伴う過剰需要に対応するための補完的な「チャイナプラスワン」拠点として台頭しています。

北米と欧州は着実に成長しながらも、特に航空宇宙・医療セクターにおいてNADCAPおよびISO認証の大部分を保有し、優位性を維持しています。メキシコへの多額のFDI投資はバヒオパークを強化し、USMCA規制に沿って米国の組立工場への適時出荷を確保しています。ドイツの工作機械輸出には、航空宇宙・自動化用途向けの精密旋削センターの相当なシェアが含まれています。英国のViking Precisionはチタン製MRO部品の継続的な製造のための新しい生産セルを最適化しました。

南米、中東、アフリカは規模は小さいものの、特に鉱業・エネルギー分野で勢いを増しています。ブラジルのサンパウロクラスターは地元OEMを支援しています。中東では、UAEとサウジアラビアの両国が航空宇宙MROハブを開発していますが、現在は欧州からの輸入に依存しています。南アフリカの鉱業セクターは大径鋼製シャフトを必要としており、国内調達によって輸入と比較してリードタイムを大幅に短縮しています。トルコはEUへの関税同盟アクセスを活用し、自動車・家電部品に注力しており、イスタンブールとブルサの確立されたサブコントラクターネットワークから恩恵を受けています。アジア太平洋に集中する数量と西側諸国に集中する価値というこの分業は、金属精密旋削製品製造市場において今後も継続すると見込まれています。

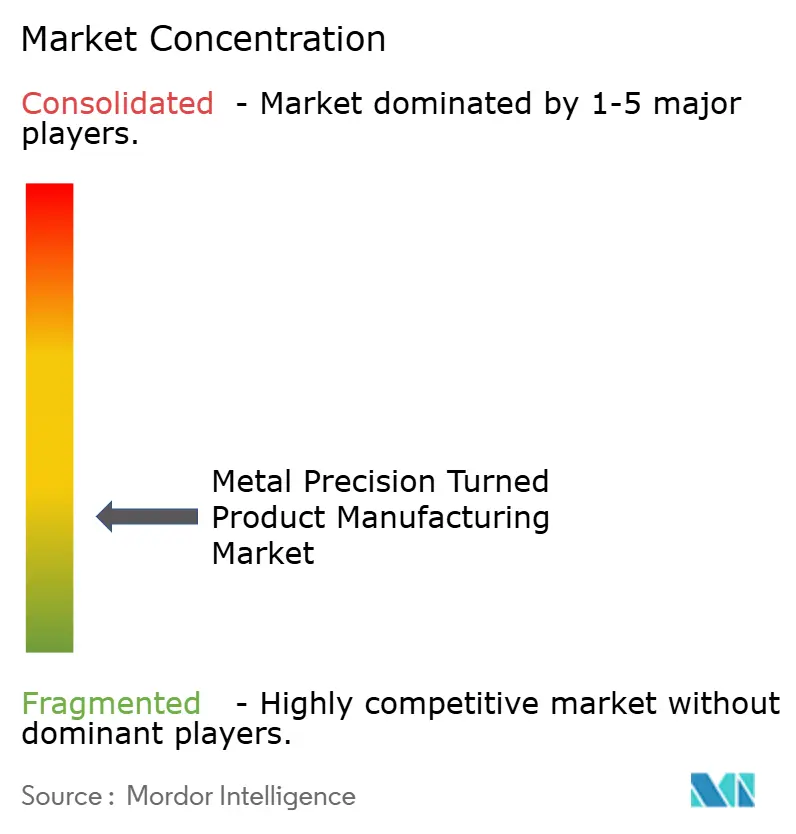

競合環境

少数のグローバルサプライヤーが市場収益の相当なシェアを獲得しており、多数の地域専門業者が残りの需要に対応しています。DMG Mori、Mazak、Okuma、Citizen、Tsugamiを含む工作機械OEMは、自動化機能と計測ポートを組み込むことで能力を向上させています。バークシャーキャピタルの支援を受け、NADCAP認定で知られるPrecision Castpartsは、ニッケルおよびチタン部品に市場平均を上回るプレミアム価格を設定しています。

GKN AerospaceのサンディエゴにおけるMROラインは、より小規模なジョブショップが競合できない需要の流れを生み出しています。同時に、低い人件費とISO 9001認証の恩恵を受けるインドおよびベトナムの企業は、かつて北米とEUが支配していたティア2自動車契約を獲得しています。技術は依然として重要な差別化要因です。RenishawおよびBlum-Novotest製プローブのユーザーはスクラップの大幅な削減を報告している一方、プローブを持たない競合他社は同様の価格水準でマージンを維持することに課題を抱えています。DMG Moriはリアルタイムデジタルツインによるサイクルタイム短縮に注力しており、東京大学に研究ハブを設立する計画があります。プライベートエクイティ市場は特に航空宇宙・医療プラットフォームにおいて非常に活発であり、金属精密製品製造業界における安定した契約と規制上の優位性から高いEBITDA倍率を引き付けています。

金属精密旋削製品製造業界リーダー

E&H Precision (Thailand) Co., Ltd.

Precision Castparts Corp.

NINGBO JH Metal Technology Co.,Ltd.

Suzhou Cheersson Precision Industry Group Co., Ltd.

PennAero

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:重要用途向け精密金属部品の大手プロバイダーであるPrecisionX Groupは、ウェブサイト上に3Dデザインハブを立ち上げました。このデジタルプラットフォームは、エンジニアに15,000点以上の標準深絞り部品のCAD図面への即時アクセスを提供し、詳細な技術仕様と完全に編集可能なモデルを備えています。

- 2025年7月:PMGC Holdings Inc.は、カリフォルニア州に拠点を置く専門CNC加工事業であるAGA Precision Systems LLCの買収を完了しました。買収された事業体は、航空宇宙・防衛セクターに対応するチタンやインコネルなどの複雑な金属における高公差ミーリング、旋削、金型製造能力で知られています。

世界の金属精密旋削製品製造市場レポートの調査範囲

金属精密旋削製品製造市場レポートは、製品タイプ(シャフト、スピンドル、ブッシング、ファスナー、カップリング、ナットおよびボルト、その他)、材料(鋼、ステンレス鋼、真鍮、アルミニウム、銅、その他)、プロセス(CNC旋削、自動旋削、スイスタイプ旋削、多軸スピンドル旋削)、用途(自動車、航空宇宙・防衛、産業機械、電気・電子、医療機器、建設機械、その他)、販売チャネル(OEMおよびアフターマーケット)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| シャフト |

| スピンドル |

| ブッシング |

| ファスナー |

| カップリング |

| ナットおよびボルト |

| その他(ピン、コネクター) |

| 鋼 |

| ステンレス鋼 |

| 真鍮 |

| アルミニウム |

| 銅 |

| その他(合金、特殊金属) |

| CNC旋削 |

| 自動旋削 |

| スイスタイプ旋削 |

| 多軸スピンドル旋削 |

| 自動車 |

| 航空宇宙・防衛 |

| 産業機械 |

| 電気・電子 |

| 医療機器 |

| 建設機械 |

| その他 |

| 完成品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | シャフト | |

| スピンドル | ||

| ブッシング | ||

| ファスナー | ||

| カップリング | ||

| ナットおよびボルト | ||

| その他(ピン、コネクター) | ||

| 材料別 | 鋼 | |

| ステンレス鋼 | ||

| 真鍮 | ||

| アルミニウム | ||

| 銅 | ||

| その他(合金、特殊金属) | ||

| プロセス別 | CNC旋削 | |

| 自動旋削 | ||

| スイスタイプ旋削 | ||

| 多軸スピンドル旋削 | ||

| 用途別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 産業機械 | ||

| 電気・電子 | ||

| 医療機器 | ||

| 建設機械 | ||

| その他 | ||

| 販売チャネル別 | 完成品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における金属精密旋削製品製造市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 5.39%を反映し、2031年までに1,426億6,000万USDに達すると予測されています。

金属精密旋削製品製造市場において最も急速に拡大している地域はどこですか?

アジア太平洋は中国のEV生産量とインドの能力増強に牽引され、CAGR 7.89%を記録しています。

最も高い成長率を示す用途セグメントはどれですか?

医療機器はインプラント件数の増加に伴い、2031年にかけてCAGR 8.11%で拡大しています。

スイスタイプ旋削機械がシェアを拡大している理由は何ですか?

小型部品の加工において精密な公差を達成し、インプラントおよび電子コネクターの切削サイクルタイムを大幅に短縮します。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

パススルー条項のないショップは、アルミニウム、銅、真鍮価格の変動が成長予測に影響を与えるという課題に直面しています。

最終更新日: