自動車用金属プレス加工市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 113.59 十億米ドル |

| 市場規模 (2031) | 145.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

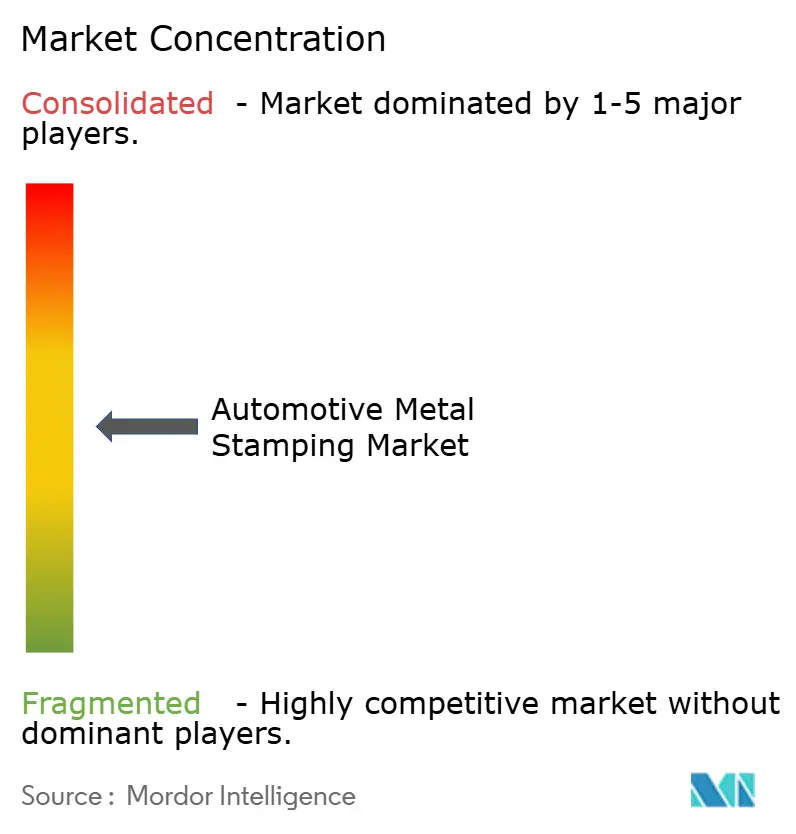

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用金属プレス加工市場分析

自動車用金属プレス加工市場規模は2025年に1,081億3,000万米ドルと評価され、2026年の1,135億9,000万米ドルから2031年には1,453億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.05%です。車両の電動化の進展、軽量化義務、および世界的な自動車生産台数の着実な回復が、乗用車・商用車プログラム全体にわたって自動車用金属プレス加工市場の底堅さを維持しています。プレス加工部品はあらゆる現代的なボディ構造、バッテリーエンクロージャー、シャシーモジュールを支えており、OEMが内燃機関、ハイブリッド、バッテリー電気自動車(BEV)のアーキテクチャを並行して扱う中で、この技術は不可欠なものとなっています。アルミニウムおよび先進高張力鋼(AHSS)への材料移行は続いていますが、コストおよびサプライチェーンの親和性においては鋼材が依然として優位を保っており、生産が回復する際にプレス加工業者が迅速に生産量を拡大することを可能にしています。同時に、ホットスタンピングおよびサーボプレスの高度化により、サプライヤーは寸法精度を損なうことなく薄ゲージ・高強度を実現できるようになっています。統合デジタルツイン、インライン画像検査システム、クローズドループ制御は、自動車メーカーが無欠陥納品とソフトウェア無線更新に対応したトレーサビリティを求める中、パイロットラインから主流の生産現場へと移行しつつあります。

レポートの主要ポイント

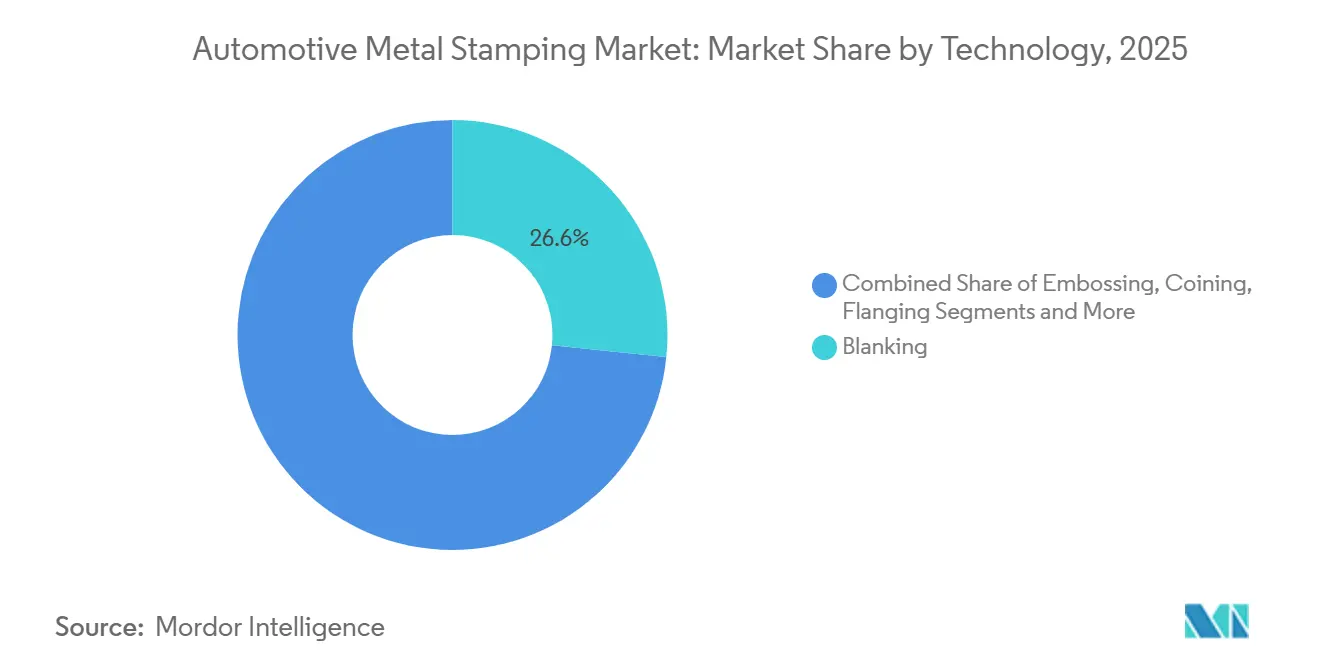

- 技術別では、ブランキングが2025年の自動車用金属プレス加工売上高の26.64%を占め、エンボス加工は2026年から2031年にかけて最も速い5.11%のCAGRを記録すると予測されています。

- プロセス別では、板金成形が2025年の自動車用金属プレス加工売上高の42.62%を占め、ホットスタンピングは2031年まで5.17%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用金属プレス加工市場シェアの62.58%を占め、小型商用車は2031年まで5.12%のCAGRで成長すると予測されています。

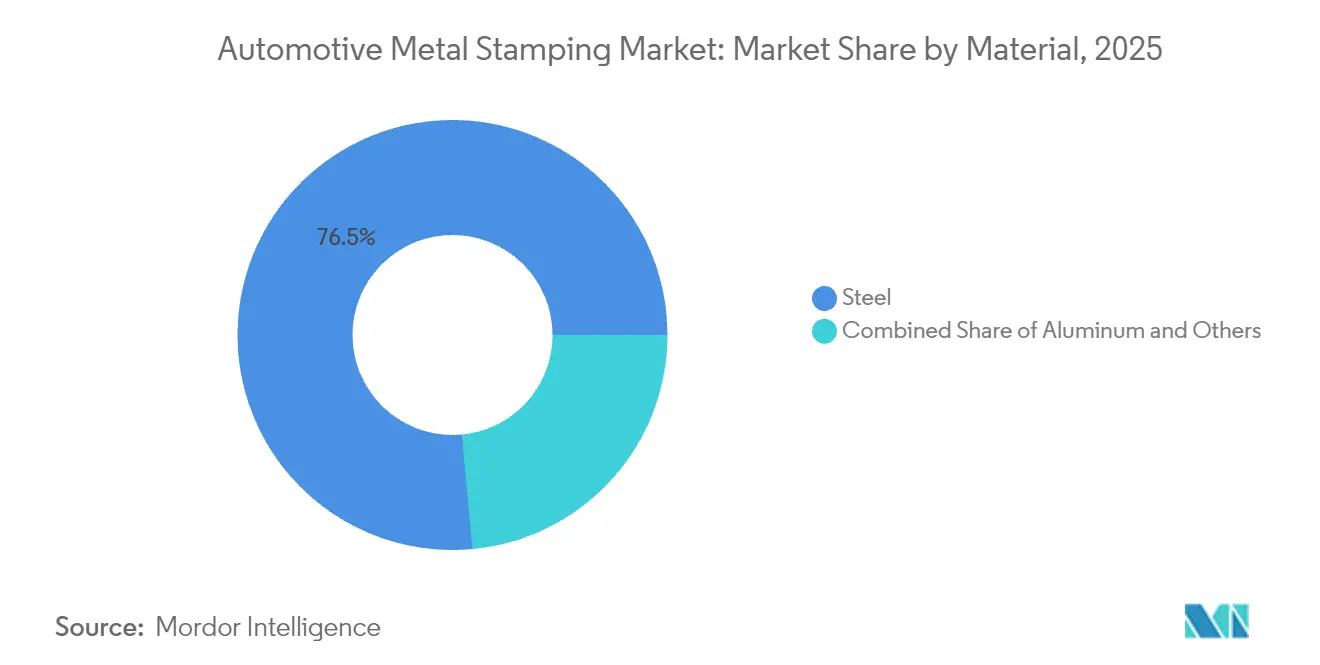

- 材料別では、鋼材が2025年の自動車用金属プレス加工市場シェアの76.48%を占め、アルミニウムは2031年まで5.18%のCAGRが予測される最も成長の速い材料です。

- 用途別では、ボディパネルが2025年の自動車用金属プレス加工市場シェアの45.96%を獲得し、トランスミッションおよび構造部品は2031年まで5.15%のCAGRが見込まれています。

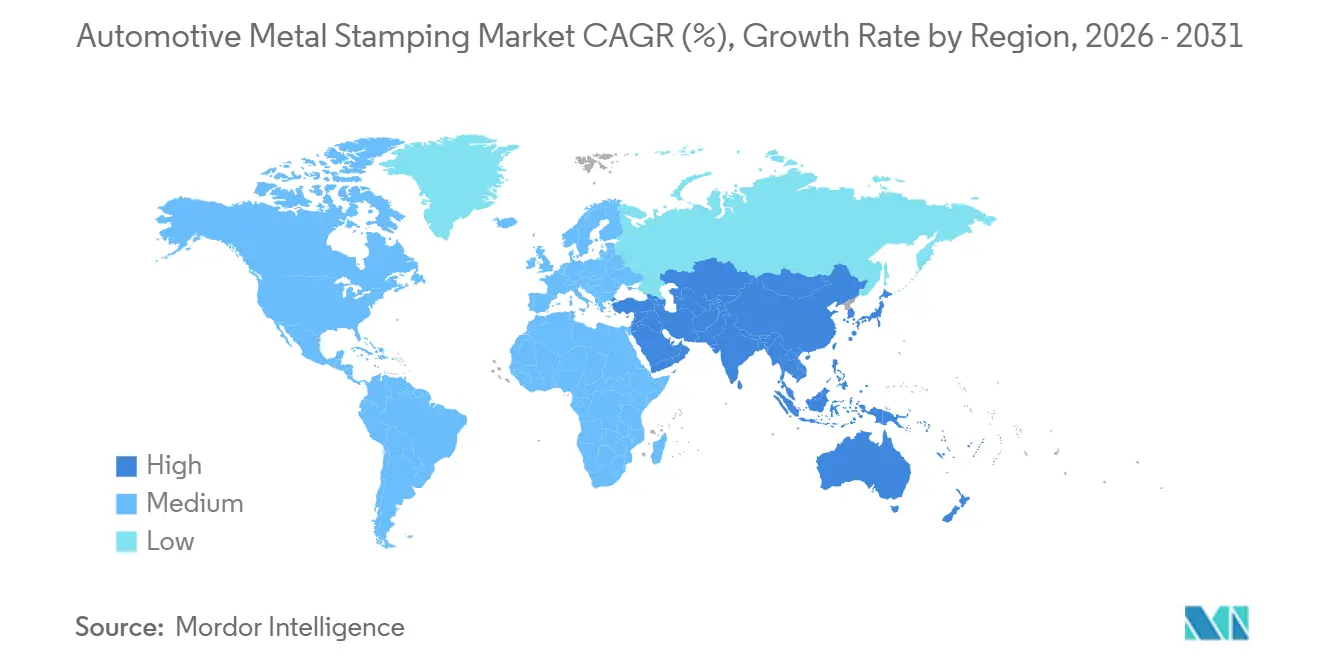

- 地域別では、アジア太平洋地域が2025年に37.89%のシェアで自動車用金属プレス加工市場をリードし、同地域は2031年まで最も速い5.13%のCAGRを記録する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用金属プレス加工市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車生産台数の回復増加 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 燃費向上のための軽量化推進 | +1.0% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| ホットスタンプ製バッテリーエンクロージャーの成長 | +0.9% | 中国、欧州、北米への早期集中を伴うグローバル | 長期(4年以上) |

| 中国・インドの自動車サプライチェーンの急速な回復 | +0.8% | アジア太平洋中核、グローバルサプライネットワークへの波及 | 短期(2年以内) |

| OEMによるメガスタンプボディ構造の採用 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| クローズドループデジタルツイン | +0.6% | 先進製造地域:ドイツ、日本、韓国、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車生産台数の回復増加(2025年以降)

世界の車両組立台数はパンデミック前のピークに向けて回復しており、プレス加工業者は休止中のプレスを再稼働させ、金型製作を加速させています。現代製鉄が計画するルイジアナ州の複合施設は、2029年から年間多数の自動車用鋼材を供給し、電気アーク炉方式によって炭素集約度を5分の3削減するとともに、地域ラインを電気自動車(EV)の高い生産量に対応させる予定です [1]「現代製鉄、ルイジアナ州に電気アーク炉ベースの一貫製鉄所を建設予定」、現代製鉄、hyundaisteel.com。設備増強は、自動車用金属プレス加工市場が設備投資をOEMの新モデル投入の再開に合わせていることを示しています。サプライヤーは同一のサーボプレスでAHSS、従来グレード、アルミニウムブランクを並行処理し、プラットフォームが多様化する中で追加受注を獲得できます。その柔軟性は、OEMがソフトウェア定義車両向けのパイロットロットをより小規模かつ高頻度のバッチで要求する際に、新モデルのリードタイムを短縮します。

燃費・EV航続距離向上のための軽量化推進

車両から1キログラム削減するごとに、フリート燃費目標が向上しEV航続距離が延びるため、プレス加工業者は現在、冷間成形可能でありながら1.2 GPaを超えるAHSSファミリーを試験しています。ArcelorMittalとKIRCHHOFF Automotiveは、デュアルフェーズ鋼の曲げ指標を上回るFortiformグレードを検証し、追加のドローピード複雑性なしに薄ゲージを実現しました [2]「軽量化用途向けFortiform超高張力鋼」、ArcelorMittal、arcelormittal.com。このようなグレードを通じて製造された薄型リッド、クロージャー、補強ブラケットにより、自動車用金属プレス加工市場は軽量かつ高強度な部品を供給する軌道を維持しています。この移行により、工場は高トン数サーボプレスと、1枚のパネル内で異なる板厚を組み合わせるテーラードウェルドブランクレーザーを導入する必要があります。アルミニウムの採用も並行して進んでいるため、ティア1サプライヤーは熱処理可能な6xxxアロイ向けの炉ラインと、AHSSシート向けの酸洗・亜鉛めっきラインのバランスを取る必要があります。

中国・インドの自動車サプライチェーンの急速な回復

広州およびチェンナイ周辺の新しいプレス加工ラインは、回復する国内需要を吸収しながら、合弁OEMからの輸出需要にも対応しています。SMSグループが鞍鋼広州自動車鋼向けに供給する第2溶融亜鉛めっきラインは、2025年に年産40万トンで稼働予定であり、クラスA外装パネルに必要な表面品質を向上させます [3]「SMSグループ、鞍鋼広州に第2溶融亜鉛めっきラインを供給予定」、SMSグループ、sms-group.com。日本および欧州の表面品質要件を満たすようになった地元サプライヤーは、長期的なグローバル調達契約を確保し、アジア太平洋地域における自動車用金属プレス加工市場を支えています。多国籍企業は、中国のパートナーとインドまたはASEANの代替工場を組み合わせることで地政学的リスクをヘッジし、資格を持つプレス加工業者の地域プールを拡大しています。

OEMによるメガスタンプボディ構造の採用

メガスタンプセルは10〜15個の小型プレス加工品を1回の深絞りに集約し、溶接フランジとシームシーラーを排除します。BMWが2024年にサウスカロライナ州に設置したプレスショップには、毎分18ストローク・1日1万枚のパネルに対応するサーボプレスが設置されており、自動車メーカーは大型アウターボディサイドを内製化しながら独自のジオメトリを保護できます。5万kNプレスに投資できるティア1サプライヤーは、他のOEMがこのアプローチを踏襲する中で戦略的パートナーとなります。そのため、自動車用金属プレス加工市場は少数だが大型の部品番号へとシフトし、稼働率保証に基づいて支払われる金型設計コンサルティング、工場内ライン統合、予知保全サービスへと収益が移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鋼材・アルミニウム価格の変動 | -0.8% | コスト敏感地域に特に影響するグローバル | 短期(2年以内) |

| 熟練金型・ダイ製作者の不足 | -0.6% | 先進製造地域:北米、欧州、日本 | 中期(2〜4年) |

| 高い設備投資 | -0.4% | 新興市場に集中するグローバル | 長期(4年以上) |

| 地域的な金属供給の混乱 | -0.3% | 供給依存地域:欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鋼材・アルミニウム価格の変動

金属支出がプレス加工コストの5分の3を超えるため、原材料の変動は薄い利益率を侵食する可能性があります。アルミニウムビレットへの関税引き上げ(米国の提案では指数関数的に上昇する税率が示されている)は、ブランクサプライヤー全体に波及し、ティア1サプライヤーに年間価格条項の再交渉を迫ることになります。大手企業は商品取引所でヘッジするか、製鉄所と複数年の引き取り契約を締結することで変動を緩和しています。自動車用金属プレス加工市場の中小規模の工場は運転資金の制約に直面しており、レバレッジを得るための共同調達プールやコンソーシアムの結成を促しています。

熟練金型・ダイ製作者の不足

高齢化する労働力と見習い制度への登録者数の減少により、高精度ダイセットの管理者が不足しています。予期せぬダイクラッシュが発生するたびにライン立ち上げが遅延し、OEMからのペナルティリスクが生じます。そのため、ティア1サプライヤーはシミュレーション主導の試作、自動オフセットチェック付き5軸マシニングセンター、および1人のマスター金型製作者が複数の拠点をサポートできるリモートAR支援に投資しています。ダイスポッティングの自動化は稼働率を守りますが、暗黙知を完全に代替することはできず、この抑制要因は今後10年間にわたって継続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ブランキングが従来工程を支配

ブランキングは2025年の自動車用金属プレス加工市場シェアの26.64%を占め、下流成形前にシート素材を正味形状ブランクに切断する上での不可欠な役割を示しています。このシェアは、自動車用金属プレス加工市場規模が依然として平面パターン準備のための高速機械プレスに依存していることを示しています。インライン表面検査を備えた連続コイルラインは、外装パネルに必要な寸法精度を維持しています。エンボス加工は規模は小さいものの、デザインスタジオが二次的な装飾工程を省略できるテクスチャを要求する中、最も速い5.11%のCAGRを記録しています。

NVH制振リブおよび補剛ビードに対するOEMの要求がエンボス加工ラインの受注を押し上げています。プログラム可能なスライドモーションを備えた高トン数プレスは、母材を薄くすることなく深いパターンを形成し、衝突安全基準を満たします。構造が少ない部品へと進化するにつれ、エンボス加工は局所剛性を高め、ゲージ削減を可能にします。その結果、サーボ駆動プレスへの設備投資により、サプライヤーはブランキング、コイニング、軽度のエンボス加工を切り替えながら、コアのブランキング量を維持しつつサービスメニューを拡大できます。このアプローチにより、自動車用金属プレス加工市場は多様化しながらも底堅さを維持しています。

プロセス別:板金成形が市場の進化をリード

板金成形は2025年の自動車用金属プレス加工市場シェアの42.62%を占め、従来の順送金型が大量生産インナーパネルおよびサブアセンブリの市場を依然として支配していることを示しています。自動コイルフィードとクイックダイチェンジカートが稼働率を最大化し、サプライヤーが圧縮されたモデルサイクルに対応できるようにしています。ホットスタンピングは売上高では後塵を拝しますが、1.5 GPa近いマルテンサイト強度を必要とするEVクラッシュレール用途に牽引され、最も強い5.17%のCAGRを示しています。

マルチゾーン焼入れ制御を備えた新型炉は水素脆化の防止に役立ち、ロボット真空搬送はスケール堆積を抑制します。従来のプレス加工とホットスタンピングの両方を提供するティア1サプライヤーは、サプライヤー数の合理化を目指すOEM購買チームからプラットフォームバンドルを獲得します。順送金型および移送金型システムは、ブラケットおよび補強プレートに不可欠なままです。それでも、サーボプレスの改造はAHSSシートの成形限界を引き上げ、自動車用金属プレス加工市場を支える段階的な技術移行を示しています。

車両タイプ別:乗用車が数量成長を牽引

乗用車は2025年の自動車用金属プレス加工市場シェアの62.58%を生み出し、世界的な小型車の優位性と、ルーフボウからバッテリートレイに至る1台あたりのプレス加工部品の幅広さを反映しています。プレミアムセダンおよびSUVはマルチマテリアル設計を採用し、アルミニウムドアとAHSSピラーを組み合わせることでダイセットの複雑性を高めながらも、より大きな発注を確保しています。小型商用車(LCV)は、スケートボードEVプラットフォーム向けにフラットフロアとアンダーボディ保護を必要とするeコマースバンに牽引され、5.12%のCAGRで勢いを増しています。

ティア1サプライヤーは既存の移送プレスを改造してより長いLCVサイドパネルに対応し、フリート顧客間で共有の金型標準を活用しています。中型・大型トラックはニッチながら収益性の高いセグメントであり、キャブ構造に厚いゲージと深い絞りを必要とします。その低い年間生産量は、自動車用金属プレス加工市場への安定しているが限定的な追加をもたらします。

材料別:アルミニウムの成長にもかかわらず鋼材が優位を維持

鋼材は2025年の自動車用金属プレス加工市場シェアの76.48%を維持しており、合金化溶融亜鉛めっき鋼およびAHSSグレードがコスト、耐デント性、溶接性のバランスを取っています。第3世代AHSSは伸び15%以上を維持しながら引張強度1.2 GPaに達し、設計者は既存のスポット溶接パラメータウィンドウを維持しながら、シル、クロスメンバー、側面衝突ビームから重量を削減できます。アルミニウムは、EV OEMが航続距離延長を優先する中、ドア、フード、クロージャーが6xxxおよび5xxxシリーズシートに移行し、5.18%のCAGRで拡大しています。

プレスショップは、傷欠陥を避けるために潤滑ブランクフィード、デュアルテンションストレートナー、ソフトタッチグリッパーで対応しています。マルチマテリアルへの対応力が自動車用金属プレス加工市場における競争力を定義し、従来の鉄鋼メーカーでさえ専用アルミニウムベイを追加するか、前処理済みストック向けのコイルコーターとパートナーシップを結ぶことを余儀なくされています。

用途別:ボディパネルが多様な部品ポートフォリオをリード

ボディパネルは2025年の自動車用金属プレス加工市場シェアの45.96%を占めており、すべての乗用車がプレス加工トン数を牽引する大面積外装スキンを必要とするためです。クラスA表面は超クリーンなプレス環境、自動部品ハンドラー、精密な金型メンテナンスを必要とし、既存サプライヤーに有利な切り替えコストを生み出しています。トランスミッションおよび構造部品は、統合冷却ギャラリーを備えたeアクスルハウジングおよびクロスメンバーに牽引され、5.15%のCAGRで推移しています。

EV推進パックは、バッテリーモジュールを保持するための新しいブラケット、シールド、トンネルセクションを追加し、プレス加工業者が対応する部品リストを拡大しています。排気およびシャシー部品は内燃機関プログラムで引き続き重要です。それでも、そのシェアは時間とともに縮小するため、バッテリーパックおよびアンダーボディシールディングの成長が自動車用金属プレス加工市場の将来の収益構成において不可欠となります。

地域分析

アジア太平洋地域は2025年の自動車用金属プレス加工市場規模の37.89%を占め、中国の組立ラインの再稼働とインドの政策に支援された現地化推進に助けられ、2031年まで堅調な5.13%のCAGRで成長しています。上海、広州、プネー、チェンナイ周辺のクラスターはサーボプレスの設置を引き付け、国内EVモデル向けのAHSSルーフレールおよびホットスタンプ製サイドシルの生産を可能にしています。新エネルギー車向けの政府インセンティブは、10年末まで工具店のバックログを持続させ、地域の自動車用金属プレス加工市場のプレゼンスを強化しています。

北米は、スマートファクトリーへの投資と韓国・日本の鉄鋼大手によるニアショアリングを通じて技術的リーダーシップを維持しています。現代製鉄のルイジアナ州工場は南部の組立回廊向けのコイル素材を供給し、物流を短縮してプレス加工部品の内包炭素を削減します。米国およびメキシコのティア1サプライヤーはクラウドMESプラットフォームを採用してプレス稼働率をOEM生産シーケンスと同期させ、自動車用金属プレス加工市場内でサービスレベルを向上させながらペナルティ回避ボーナスを獲得しています。

欧州は高い人件費にもかかわらず革新的な優位性を維持しています。thyssenkrupp Materials Processing Europeのシュトゥットガルト工場アップグレードのようなプロジェクトは、IoTセンサーをAI駆動のプロセス制御に接続し、スクラップを削減して予知保全の精度を向上させています。EU車隊目標に基づく軽量化指令は、マルチマテリアル接合に向けた研究開発を促進し、サプライヤーのノウハウを強化しています。南米、中東、アフリカは引き続き小規模な貢献にとどまっています。それでも、増加するCKD組立ハブが特にピックアップトラックおよびコンパクトSUV向けにグリーンフィールドプレスを導入し、将来の成長への布石を打っています。

競合環境

グローバルなティア1プレーヤーが自動車用金属プレス加工市場を支配しており、複数大陸にわたるプレゼンスを誇っています。しかし、ジャストインタイムの輸送半径や現地での金型メンテナンスの必要性といった制約に牽引され、地域専門業者は引き続き繁栄しています。Magna International、Gestamp Automoción、Shiloh Industriesなどの企業は、コイル加工、プレス加工、溶接をシームレスに統合することでグローバルプラットフォーム受注を獲得しています。ホットスタンプ製バッテリーエンクロージャーと従来のインナーパネルをバンドルする戦略は、サプライヤー数の削減を目指すOEM購買チームに響いています。

中堅の地域プレーヤーは、国際的な大手企業がすべての工場で対応できない密接なエンジニアリングサポートと迅速な金型修理によって差別化を図っています。一部は100 ppmの欠陥率を保証するデジタルツイン品質ループを試験導入しており、これはプレミアムブランドプログラムへの参入を可能にする成果です。ディスラプターは自動化と高度な分析を活用しており、例えばクラウド分析と組み合わせたマルチカメラインライン画像検査を展開するスタートアップが、欧州の高級OEM向けバッテリートレイプレス加工の無欠陥契約を獲得しています。

M&A活動は選択的に継続しており、Standexの2025年2月のMcStarlite買収は航空宇宙グレードの冷間深絞り能力を追加しています。Architect EquityによるGibbs Die Castingの買収はアルミニウムドライブトレインダイカストを多様化し、プレス加工サブアセンブリ契約に貢献しています。高いプレスライン評価額と顧客近接要件が大規模な統合を制限しているため、メガスタンプ金型とAI駆動メンテナンスを中心とした戦略的パートナーシップが能力拡大の優先ルートとして浮上しています。

自動車用金属プレス加工業界のリーダー企業

Magna International Inc.

Shiloh Industries Inc.

Gestamp Automoción

Martinrea International

JBM Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:現代製鉄は、2029年から年間270万トンの自動車用鋼板を生産することを目的として、ルイジアナ州に電気アーク炉複合施設への58億米ドルの投資を確約しました。

- 2025年3月:Techint Engineering & Constructionは、Tenovaのエネルギー効率の高いプロセスを使用してVinton Steelのテキサス州工場を年産40万トンに拡張する2億5,500万米ドルの契約を受注しました。

- 2025年2月:Standex Internationalは、McStarlite Co.を5,650万米ドルで買収し、エンジニアリング製品ポートフォリオに冷間深絞り技術を追加しました。

- 2025年2月:Architect EquityはGibbs Die Casting Corporationを買収し、マルチエネルギーパワートレイン向けの精密アルミニウム能力を強化しました。

世界の自動車用金属プレス加工市場レポートの調査範囲

自動車用金属プレス加工は、平板金属シートを特定の形状に変換する製造プロセスです。このプロセスでは、プレス機と、ブランキング、エンボス加工、コイニング、フランジング、曲げ加工などの各種金属成形技術を使用して、金属シートを所望の形状に変換します。

自動車用金属プレス加工市場は、技術、プロセス、車両タイプ、および地域別にセグメント化されています。技術別では、ブランキング、エンボス加工、コイニング、フランジング、曲げ加工、およびその他の技術にセグメント化されています。プロセス別では、ロールフォーミング、ホットスタンピング、板金成形、金属加工、およびその他のプロセスにセグメント化されています。車両タイプ別では、乗用車および商用車にセグメント化されています。地域別では、北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。レポートはすべての上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ブランキング |

| エンボス加工 |

| コイニング |

| フランジング |

| 曲げ加工 |

| 深絞り加工 |

| その他 |

| ロールフォーミング |

| ホットスタンピング |

| 板金成形 |

| 順送金型プレス加工 |

| 移送金型プレス加工 |

| 金属加工 |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 鋼材 |

| アルミニウム |

| その他 |

| ボディパネル |

| トランスミッションおよび構造部品 |

| 排気部品 |

| シャシーおよびサスペンション部品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | ブランキング | |

| エンボス加工 | ||

| コイニング | ||

| フランジング | ||

| 曲げ加工 | ||

| 深絞り加工 | ||

| その他 | ||

| プロセス別 | ロールフォーミング | |

| ホットスタンピング | ||

| 板金成形 | ||

| 順送金型プレス加工 | ||

| 移送金型プレス加工 | ||

| 金属加工 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 材料別 | 鋼材 | |

| アルミニウム | ||

| その他 | ||

| 用途別 | ボディパネル | |

| トランスミッションおよび構造部品 | ||

| 排気部品 | ||

| シャシーおよびサスペンション部品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用金属プレス加工市場の規模はどのくらいですか?

自動車用金属プレス加工市場は2025年に1,081億3,000万米ドルと評価され、2026年の1,135億9,000万米ドルから2031年には1,453億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.05%です。

プレス加工自動車部品の需要をリードしている地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模な車両生産と急成長するEVプログラムにより、売上高の37.89%を占めています。

最も速く成長しているプレス加工プロセスはどれですか?

ホットスタンピングは、超高張力鋼製バッテリーエンクロージャーおよび安全部品の普及に伴い、2031年まで5.17%のCAGRを記録すると予測されています。

自動車プレス加工においてアルミニウムの使用が増加している理由は何ですか?

燃費とEV航続距離のための軽量化目標が、OEMを6xxxおよび5xxxシリーズのアルミニウムパネルへと向かわせており、アルミニウムプレス加工売上高において5.18%のCAGRを牽引しています。

サプライヤーはプレス加工品質をどのように向上させていますか?

工場はデジタルツインとインライン光学システムを導入してリアルタイムで欠陥を予測し、スクラップを最大40%削減して納期遵守率を向上させています。

プレス加工セクターにおける統合を制限しているものは何ですか?

高いプレスライン設備投資ニーズと地理的近接性に関するOEMの要求が、多くの生産者を地域にとどまらせており、市場集中度スコアは中程度の5となっています。

最終更新日: