自動車部品ダイカスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 48.99 十億米ドル |

| 市場規模 (2030) | 66.14 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

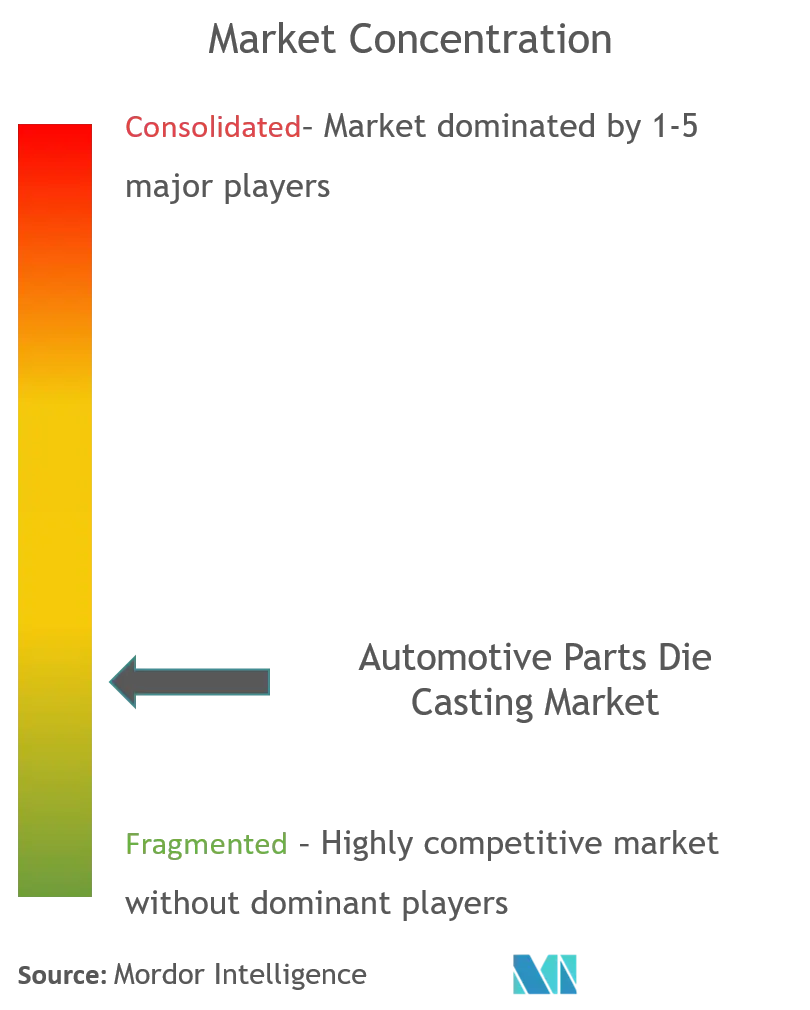

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車部品ダイカスト市場分析

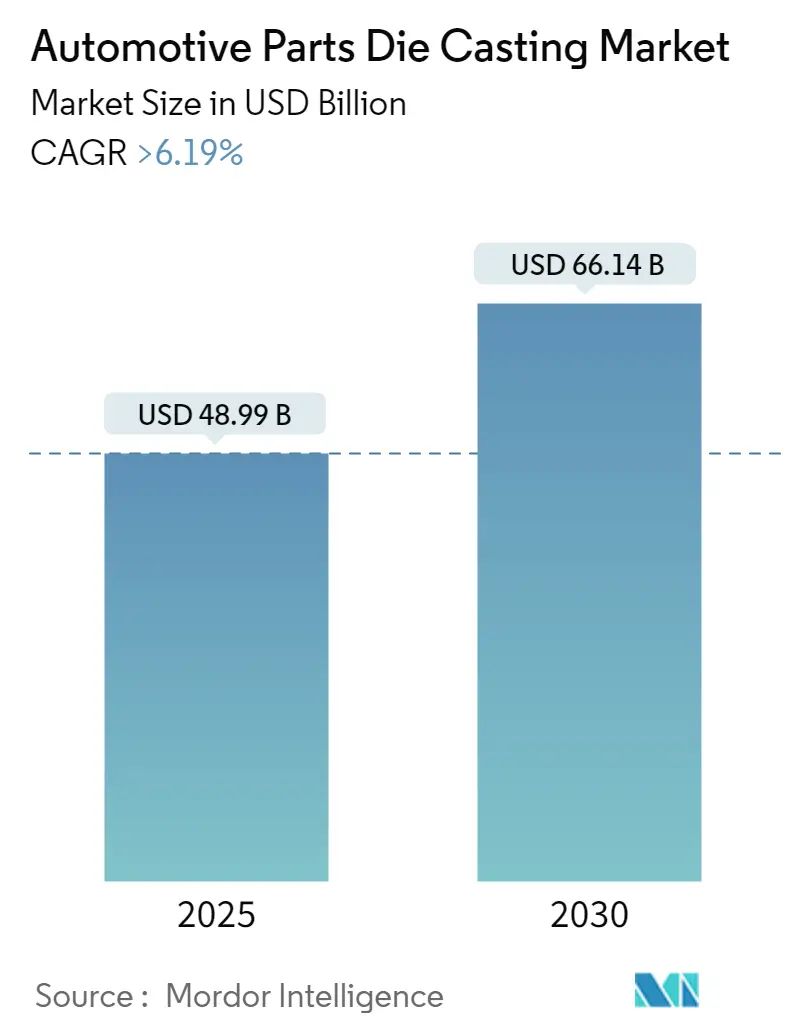

自動車部品ダイカスト市場規模は2025年に489億9,000万米ドルと推定され、予測期間(2025年~2030年)において6.19%超のCAGRで2030年までに661億4,000万米ドルに達する見込みである。

自動車部品ダイカスト市場は、技術的進歩と製造パラダイムの変化によって大きな変革を遂げている。2022年の世界自動車生産台数は約8,500万台に達し、自動車用金属部品およびダイカスト部品に対する旺盛な需要を示している。業界では、特に機械設計、プロセス制御、金型技術において自動車ダイカスト技術の大幅な革新が見られ、ダイカスト操業の効率性と品質が向上している。コンピュータ支援エンジニアリング(CAE)やモノのインターネット(IoT)を含む自動化およびデジタル技術の統合により、生産プロセスが革新され、製造施設全体でリードタイムの短縮と生産性の向上が実現している。

業界の景観は、主要プレーヤー間の多大な投資と技術的協業によって再形成されつつある。2024年1月、Netaは香港拠点のLK Technologyと協力して2万トンを超えるダイカストマシンを開発し、製造プロセスの合理化と生産コストの削減を目指すと発表した。このトレンドは、Minglida Precision Technologyが2023年12月にメキシコに新生産施設を設立するために1億米ドルを投資し、自動車やエネルギー貯蔵を含む様々なセクター向けのアルミニウムプロファイルおよびダイカスト部品の製造に注力したことにも示されている。

市場では、先進的な製造技術と材料最適化への顕著なシフトが見られる。世界銀行によると、アルミニウムダイカスト価格は2022年に1メートルトン当たり2,705米ドルに達し、製造戦略と材料選択プロセスに影響を与えている。企業は革新的なダイカストソリューションをますます採用しており、2023年9月にTeslaがリアアンダーボディアセンブリにダイカスト技術を実装した事例では、従来の方法と比較して製造コストを40%削減し、車体システム重量を10%低減することに成功した。これらの進歩は、業界をより効率的でコスト効果の高い生産プロセスへと推進している。

業界は、グローバルな製造フットプリントと生産能力拡大の面で大きな進化を遂げている。2023年、著名なダイカスト企業であるXushengは、自動車およびeモビリティセクター向けのアルミニウム合金自動車部品製造に特化した新施設をメキシコのAlianza Derramadero工業団地に建設し始めた。この拡張トレンドは、リアルタイム監視システムや先進的な品質管理メカニズムを含むスマート製造慣行の統合によって補完されている。これらの技術の実装により、ダイカスト部品の精度と信頼性が大幅に向上し、自動車産業のますます厳格化する品質基準を満たしている。

世界の自動車部品ダイカスト市場のトレンドとインサイト

電気自動車生産の増加

電気自動車生産の急速な加速が自動車部品ダイカスト市場の主要な推進力として浮上し、製造要件と部品設計を根本的に変革している。2022年の世界のバッテリー電気自動車販売台数は730万台に達し、電動化に向けた業界の劇的なシフトを示している。この移行により、電気自動車がアルミニウムダイカストプロセスに特に適したバッテリーハウジング、モーターハウジング、構造部品などの専用部品を必要とすることから、軽量かつ高性能な部品への需要が高まっている。

業界は、EV製造ニーズに対応した重要な技術的進歩を目撃しており、2023年の最近の開発にそれが示されている。2024年1月、中国の電気自動車ブランドであるNetaは、香港拠点のLK Technologyと協力して2万トンを超えるダイカストマシンを開発し、製造プロセスの合理化と生産コストの削減を目指す計画を発表した。さらに、電気自動車は従来の内燃機関車と比較して重量比で25〜27%多くのアルミニウムを使用すると予測されており、各EVは平均250kgのアルミニウムを必要とすることから、電気自動車製造エコシステムにおけるアルミニウムダイカストの重要性が高まっている。

材料の多様性が業界を促進

ダイカスト業界の成長は、製造プロセスに利用可能な材料の多様性、特にアルミニウムダイカスト、亜鉛ダイカスト、マグネシウムダイカストによって大きく推進されており、それぞれが特定の自動車用途に適したユニークな特性を提供している。アルミニウムダイカストは、複雑な形状と細部を持つ複雑な設計の製造を可能にし、軽量構造部品やパワートレイン部品の製造に理想的である。一方、亜鉛ダイカストは優れた熱的・電気的伝導特性を提供し、パワーステアリングシステムやブレーキパッドシステムの製造に特に価値がある。

最近の業界動向は、ダイカスト用途における材料の多様性の重要性の高まりを示している。2023年11月、Sinyuan ZM Technologyは新エネルギー車向けのマグネシウム合金部品生産能力を拡大するために約1億3,800万米ドルを投資する計画を発表し、多様な材料を活用することへの業界のコミットメントを示した。異なる材料を活用する能力により、メーカーは強度、重量、熱特性に関する特定の要件に基づいて部品設計を最適化でき、より効率的で革新的な自動車ソリューションを実現している。

生産効率の向上

先進的なダイカスト技術は、自動化プロセスと革新的な技術を通じて生産効率を大幅に向上させることで、自動車製造に革命をもたらしている。高圧ダイカスト(HPDC)技術の実装により、メーカーは70〜100個の個別部品を単一の鋳造部品に置き換えることが可能となり、組立の複雑さと製造時間が劇的に削減されている。この進歩は、中国でのModel Y車両生産においてTeslaがダイカスト技術を成功裏に統合した最近の開発に特に顕著であり、製造コストを40%削減し、車体システム重量を10%削減することを達成した。

業界は、先進的なダイカスト技術を通じた生産効率向上への多大な投資を引き続き目撃している。2023年7月、アルミニウム自動車部品の主要な日本のプロバイダーであるRyobiは、「ギガキャスティング」を通じて大型電気自動車ボディ部品を製造する計画を発表し、車体生産コストを20%削減することを約束した。さらに、2023年5月にはUBE Corporationが電気自動車部品の生産コスト削減に特化した超大型ダイカストマシンを開発し、技術革新を通じた製造効率向上への業界の継続的なコミットメントを示した。これらの進歩は、現代の自動車産業における自動車金属鋳造および自動車鋳造所プロセスの重要な役割を強調している。

セグメント分析:製造プロセスタイプ別の市場規模と成長率

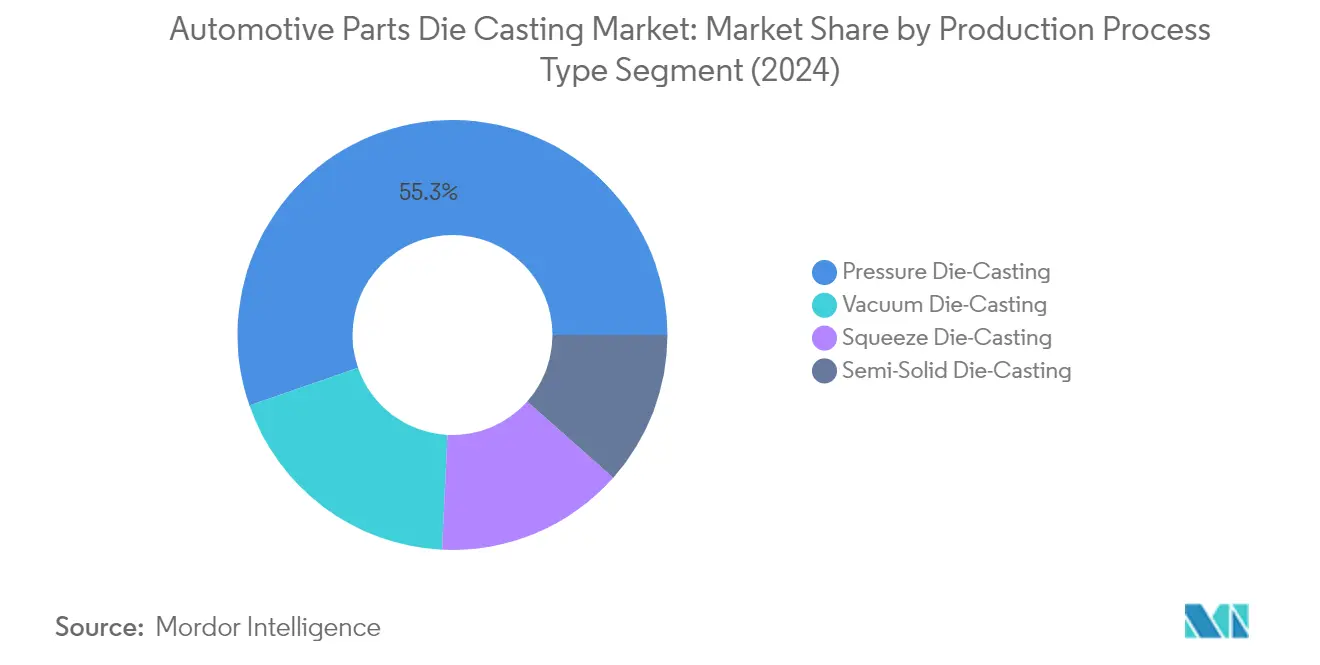

自動車部品ダイカスト市場における圧力ダイカストセグメント

圧力ダイカストは自動車部品ダイカスト市場において支配的な地位を維持しており、2024年に約55%の市場シェアを占めている。この大きな市場プレゼンスは、高精度で複雑な部品を製造する優れた能力に起因しており、現代の軽量車両部品の製造に特に適している。このプロセスは他の鋳造方法と比較してサイクルタイムが速く、公差が厳しいため、メーカーは薄肉で複雑な部品を効率的に製造できる。このセグメントのリーダーシップは、従来車と電気自動車の両方に不可欠なエンジンボックス、ギアボックスケーシング、エンジンマウントの製造への広範な応用によってさらに強化されている。

自動車部品ダイカスト市場における真空ダイカストセグメント

真空ダイカストセグメントは自動車部品ダイカスト市場において最も強い成長軌跡を示しており、2024年〜2029年の間に約7%の成長が予測されている。この堅調な成長は、シリンダーヘッド、ステーター、モーターカバーなどの重要な用途において、特に気孔率が最小限の高品質自動車部品への需要増加によって推進されている。このセグメントの成長は、電気自動車への自動車産業のシフトによってさらに加速されており、真空ダイカストが優れた構造的完全性とボイドフリー特性を持つ部品を製造する能力が特に価値を持つ。メーカーは、優れた機械的特性と改善された表面仕上げを持つ複雑な部品を製造する能力のために、この技術をますます採用している。

製造プロセスタイプの市場セグメンテーションにおける残りのセグメント

スクイーズダイカストと半固体ダイカストのセグメントが市場の全体像を完成させており、それぞれが特定の自動車用途に対してユニークな利点を提供している。スクイーズダイカストは、アルミニウムシャーシフレームやフロントステアリングナックルなどの高密度部品の製造に優れており、鋳造と鍛造の両プロセスを組み合わせて耐久性を高めている。一方、半固体ダイカストは、ホイール、ブレーキマスターシリンダー、エンジンブラケットなどの専門部品の製造においてニッチを確立しており、固体金属鍛造と液体鋳造能力の間のユニークなバランスを提供している。両セグメントは技術的進歩とともに進化し続け、市場全体の多様化と技術的進歩に貢献している。

セグメント分析:原材料別の市場規模と成長率

自動車部品ダイカスト市場におけるアルミニウムセグメント

アルミニウムダイカストセグメントは自動車部品ダイカスト市場において引き続き支配的であり、2024年に総市場シェアの約82%を占めており、材料の優れた強度対重量比と優れた耐食性能によって推進されている。このセグメントの卓越性は、燃費向上と炭素排出削減のための車両軽量化への高まる重点によってさらに強化されており、エンジンブロック、トランスミッションハウジング、構造部品などの重要部品の製造にアルミニウムダイカストがますます好まれている。このセグメントはまた、2024年〜2029年にかけて約7%の予測成長率で最も高い成長軌跡を示しており、主にアルミニウムダイカスト部品がバッテリーハウジングとモーターケーシングにおいて重要な役割を果たす電気自動車市場の急速な拡大によって推進されている。主要な自動車メーカーは、材料が最適な熱管理と構造的完全性を提供しながら軽量特性を維持する能力から、特に電気自動車部品においてアルミニウムダイカスト部品を生産プロセスにますます組み込んでいる。

原材料の市場セグメンテーションにおける残りのセグメント

亜鉛ダイカストとマグネシウムダイカストのセグメント、およびその他の原材料が自動車部品ダイカスト市場の残りの部分を構成しており、それぞれがユニークな材料特性に基づいた特定の用途に対応している。亜鉛ダイカスト部品は、優れた熱的・電気的伝導特性で特に評価されており、パワーステアリングシステムやブレーキパッドシステムに理想的である。マグネシウムダイカスト部品は、ステアリングホイール、ルーフフレーム、エンジンクレードルなど、超軽量ソリューションを必要とする用途で注目を集めており、材料の優れた振動減衰特性から恩恵を受けている。銅や各種合金を含むその他の原材料は、特定の材料特性が必要なニッチ用途に対応しているが、主要材料と比較してその市場プレゼンスは比較的小さいままである。

セグメント分析:用途タイプ別の市場規模と成長率

自動車部品ダイカスト市場におけるボディアセンブリセグメント

ボディアセンブリは自動車部品ダイカスト市場において支配的なセグメントとして浮上しており、2024年に約44%の市場シェアを占めている。このセグメントのリーダーシップポジションは、精密ダイカストを必要とするドアフレーム、ルーフパネル、その他の構造要素などの軽量車両部品への需要増加によって推進されている。燃費向上と厳格な環境規制への適合のための車両重量削減への高まる重点が、このセグメントの市場ポジションをさらに強固にしている。さらに、自動車ボディアセンブリシステムへの高圧ダイカスト(HPDC)などの先進的なダイカスト技術の統合により、メーカーは製造コストを大幅に削減しながら優れた寸法精度と構造的完全性を達成できるようになっている。

自動車部品ダイカスト市場におけるエンジン部品セグメント

エンジン部品セグメントは自動車部品ダイカスト市場において最も強い成長軌跡を示すと予測されており、予測期間2024年〜2029年において約8%の成長率が見込まれている。この顕著な成長は、主に世界的な電気自動車の採用増加と、それに伴う専用エンジン部品および電気バッテリーハウジングへの需要によるものである。このセグメントの拡大は、より複雑で精密なダイカスト部品を必要とするエンジン設計の技術的進歩によってさらに支えられている。メーカーは、構造的完全性と性能基準を維持しながら全体的な車両効率に貢献する軽量エンジン部品を製造するために、先進的なダイカスト技術への投資をますます増やしている。

用途タイプ別の市場規模と成長率における残りのセグメント

トランスミッション部品とその他の用途タイプのセグメントは、自動車部品ダイカスト市場の景観を形成する上で引き続き重要な役割を果たしている。トランスミッション部品セグメントは、ギアセット、バルブボディ、トランスミッションハウジング部品などの必須部品の製造を通じてその重要性を維持しており、電気自動車およびハイブリッド車の採用増加とともに特に注目を集めている。サスペンション、ステアリング、インテリア部品を包含するその他の用途タイプセグメントは、特定の自動車製造要件と車両設計および機能における新興技術トレンドに対応することで市場の多様性に貢献している。

自動車部品ダイカスト市場の地域セグメント分析

北米の自動車部品ダイカスト市場

北米の自動車部品ダイカスト市場は、技術的進歩と軽量車両部品への需要増加によって推進される堅調な成長を示している。米国、カナダ、メキシコがこの地域の中核市場を形成しており、各国が地域の景観に独自の貢献をしている。この地域は、確立された自動車製造インフラ、軽量材料を促進する厳格な排出規制、および電気自動車採用の増加から恩恵を受けている。主要な自動車メーカーとそのサプライヤーネットワークの存在が市場ダイナミクスをさらに強化し、研究開発への継続的な投資が製造能力を向上させている。

米国の自動車部品ダイカスト市場

米国は北米の自動車部品ダイカスト市場において支配的であり、2024年に地域市場シェアの約82%を占めている。同国の市場リーダーシップは、広範な自動車製造基盤とダイカストプロセスにおける技術的専門知識によって支えられている。企業平均燃費(CAFE)基準と米国環境保護庁(EPA)規制の実施が軽量部品への需要を引き続き推進している。主要な自動車メーカーによるダイカスト施設への多大な投資と相まった同国の堅調な電気自動車製造イニシアチブが、その市場ポジションをさらに強固にしている。先進的な研究開発センターの存在とダイカストプロセスにおける継続的な技術革新が市場の持続的な成長に貢献している。

メキシコの自動車部品ダイカスト市場

メキシコは北米において最も急成長している市場として浮上しており、2024年〜2029年の間に約6%の予測CAGRを示している。同国の成長は、自動車製造施設への外国直接投資の増加とダイカスト能力の拡大によって推進されている。メキシコの戦略的な地理的位置、競争力のある労働コスト、米国およびカナダとの強固な貿易関係がその市場ポジションを強化している。特に自動車部品製造における金属加工産業プロセスの発展への同国の注力が急速な成長に貢献している。ティア1、ティア2、ティア3サプライヤーの存在と、製造におけるアルミニウム材料の採用増加が市場の拡大を支えている。

欧州の自動車部品ダイカスト市場

欧州の自動車部品ダイカスト市場は、厳格な排出規制と車両電動化への高まる注力によって推進される重要な発展を示している。この地域には、ドイツ、英国、フランス、スペイン、イタリアなどの主要市場が含まれており、それぞれが市場の景観に独自の貢献をしている。高級・プレミアム自動車メーカーの強い存在感と電気自動車生産への投資増加が市場ダイナミクスを形成している。持続可能な製造慣行とダイカストプロセスにおける技術革新への地域の重点が、その市場ポジションをさらに強化している。

ドイツの自動車部品ダイカスト市場

ドイツは欧州最大の市場としての地位を維持しており、2024年に地域市場シェアの約21%を占めている。同国のリーダーシップは、自動車製造における卓越性とダイカスト技術への多大な投資によって支えられている。世界で最も革新的かつ競争力のある自動車産業の一つであるドイツの自動車産業が、先進的なダイカスト部品への需要を推進している。確立された研究開発インフラに支えられた電気自動車の開発と生産への同国の強い注力が市場成長に貢献している。主要な自動車メーカーとそのサプライヤーネットワークの存在がドイツの市場支配をさらに強化している。

スペインの自動車部品ダイカスト市場

スペインは欧州において最も急成長している市場として浮上しており、2024年〜2029年の間に約6%の予測CAGRを示している。同国の成長は、自動車製造能力への投資増加と電気自動車採用の拡大によって推進されている。先進的な製造施設の開発と革新的なダイカスト技術の実装へのスペインの戦略的注力が急速な市場拡大に貢献している。電気自動車採用に対する政府支援と相まった同国の強固な自動車部品製造基盤が市場成長に有利な条件を生み出している。確立された自動車メーカーの存在と軽量部品への高まる注力が市場発展をさらに加速させている。

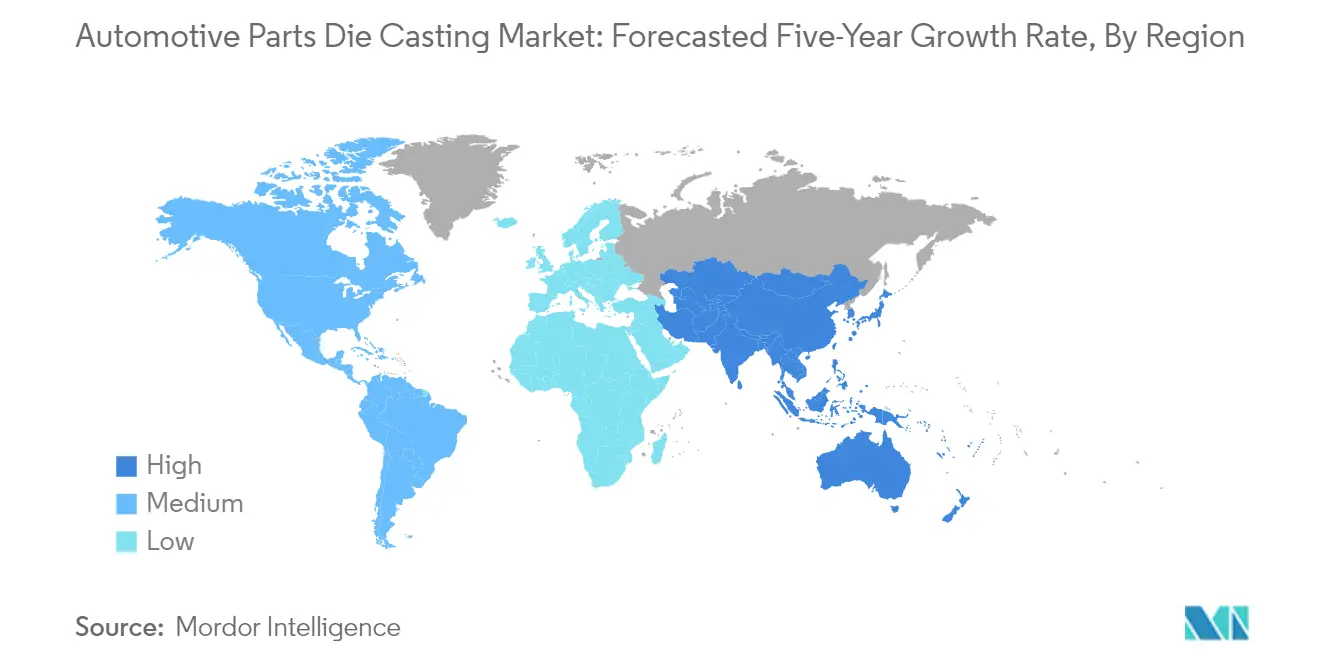

アジア太平洋の自動車部品ダイカスト市場

アジア太平洋地域は、急速な工業化と拡大する自動車製造能力を特徴とする自動車ダイカストの活発な市場を代表している。主要市場には中国、日本、インド、韓国が含まれており、それぞれが地域の成長に大きく貢献している。この地域は、電気自動車生産への投資増加、自動車に対する国内需要の拡大、主要な自動車メーカーの存在から恩恵を受けている。先進的なダイカスト技術の開発と製造能力の拡大への注力が、この地域内の各国の市場ポジションを強化している。

中国の自動車部品ダイカスト市場

中国はアジア太平洋地域の自動車鋳造市場において支配的な力としての地位を維持している。同国のリーダーシップは、広範な自動車製造インフラとダイカスト技術への多大な投資によって支えられている。アルミニウムおよびアルミニウム製品の世界最大の輸出国としての中国の地位と、強固な自動車部品製造基盤がその市場支配を強化している。電気自動車生産における同国の急速な進歩とダイカストプロセスにおける継続的な技術革新がその市場リーダーシップに貢献している。

インドの自動車部品ダイカスト市場

インドはアジア太平洋地域において最も急成長している市場として浮上している。同国の成長は、自動車生産能力の拡大、国内需要の増加、自動車部品の輸出拡大によって推進されている。製造卓越性を促進する政府イニシアチブに支えられた、ダイカスト能力の開発への同国の注力が市場拡大に貢献している。同国の成長する電気自動車市場と先進的な製造技術への投資増加が市場発展をさらに加速させている。

その他の地域の自動車部品ダイカスト市場

中東・アフリカおよび南米を包含するその他の地域は、自動車金属鋳造市場において成長する可能性を示している。これらの地域は、自動車製造能力への投資増加と車両に対する国内需要の拡大から恩恵を受けている。中東・アフリカ地域は、特にサウジアラビアやアラブ首長国連邦などの国々における車両保有率の上昇と電気自動車採用の増加により、有望な見通しを示している。ブラジルの堅調な自動車産業に牽引される南米は、製造施設とダイカスト能力への投資を引き続き引き付けている。ブラジルはこの地域最大の市場として浮上しており、アルゼンチンは拡大する自動車製造セクターにより最も速い成長可能性を示している。

競合環境

自動車部品ダイカスト市場のトップ企業

自動車部品ダイカスト市場には、Nemak、Rheinmetall Automotive、GF Casting Solutions、Dynacast Internationalなどの著名なプレーヤーが、継続的な革新と戦略的拡大を通じて業界をリードしている。企業は、製造効率を向上させるために金型設計、鋳造機械、プロセス制御における独自技術と画期的な革新の開発にますます注力している。業界は、特に軽量部品ソリューションと電気自動車専用部品製造における研究開発への多大な投資を目撃している。主要な自動車メーカーとの戦略的協業、主要市場全体での生産施設の拡大、自動化とリアルタイム監視を含むスマート製造慣行の統合が、重要な競争上の差別化要因となっている。市場リーダーはまた、戦略的パートナーシップとローカライズされた製造能力を通じてグローバルサプライチェーンネットワークを強化しながら、持続可能性イニシアチブと環境コンプライアンスを重視している。

地域市場ダイナミクスの中のグローバルリーダー

自動車部品ダイカスト市場は、異なる地理的市場で競合するグローバルコングロマリットと専門的な地域プレーヤーが混在する分散した構造を示している。主要プレーヤーは、原材料加工から完成部品まで包括的なソリューションを提供する垂直統合を通じて市場ポジションを強化しており、地域の専門家はカスタマイズされたソリューションで特定の市場ニッチに対応することに注力している。業界は、技術的能力と地理的プレゼンスの拡大を求める企業が特に新興市場において戦略的買収と合弁事業を通じた統合の増加を目撃している。

市場ダイナミクスは、アジア太平洋、欧州、北米における強力な地域製造ハブによって特徴付けられており、地域プレーヤーは深い顧客関係と地域要件の理解を通じて大きな市場シェアを維持している。企業は競争ポジションを強化するために戦略的アライアンスと技術パートナーシップをますます追求しており、補完的な強みを活用するための国境を越えた協業への顕著なトレンドがある。業界はまた、特に発展途上国において、成長する市場機会を獲得するために先進的な製造能力に投資する新規プレーヤーの台頭を目撃している。

革新と適応力が将来の成功を推進

自動車鋳造市場での成功は、特に電気自動車部品と軽量ソリューションにおける進化する業界要件に適応する企業の能力にますます依存している。市場リーダーは、自動化とデジタル化を含む先進的な製造技術に投資しながら、高性能材料と複雑な部品設計における専門的な専門知識を開発している。企業はまた、変化する市場需要に対応する柔軟性を維持しながら、製品開発と設計プロセスへの早期関与を通じて自動車OEMとの強固な関係構築に注力している。

新興プレーヤーと市場競合者にとって、専門的な能力とニッチ市場への注力による差別化が成長の機会を提供している。業界の将来の成功要因には、持続可能な製造慣行の開発、運営効率によるコスト競争力の維持、堅固な品質管理システムの構築が含まれる。企業はまた、代替製造技術による代替のリスクを管理しながら、環境コンプライアンスと安全基準に関する規制圧力の増大に対応しなければならない。強力な技術的専門知識の構築、技術アップグレードへの継続的な投資のための財務的安定性の維持、アジャイルなサプライチェーンネットワークの開発が、自動車金属鋳造産業における長期的な成功にとって重要になっている。

自動車部品ダイカスト業界のリーダー

Castwel Auto parts Pvt. Ltd

Dynacast

Endurance Group

Gibbs Die-casting Group

Sandhar Technologies Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:General Motors Corp.は、ミシガン州リボニアを拠点とする鋳造金型・工具の開発・製造業者であり、プロトタイプおよび少量生産鋳造品も手掛けるTooling & Equipment Internationalを買収した。GMは、シリンダーヘッド、シリンダーブロック、ドライブライン、シャーシ、サスペンション鋳造品の工具を含む自動車鋳造品の大量製造向け金型およびコアボックスの設計におけるTooling & Equipment Internationalの経験を活用する予定である。

- 2023年11月:Linamarは、新設のオンタリオ州拠点のギガキャスティング工場からEV産業に製品を供給すると発表した。Linamarの施設は、北米の部品メーカーが所有・運営する初のギガキャスティング工場となる。

- 2023年11月:IDRA Groupは、スロバキアのコシツェにある自動車メーカーの将来の電気自動車工場に設置される9,000トンのギガプレスマシン2台についてVolvo Carsから契約を受注した。同社によると、欧州最大級のダイカストマシンの一つである9,000トンのアルミニウム鋳造マシンは、自動車製造技術における目覚ましい飛躍を示している。

世界の自動車部品ダイカスト市場レポートの範囲

ダイカストとは、溶融金属を高圧下で金型キャビティに圧入する金属鋳造プロセスである。その目的に使用される機械はダイカストマシンとして知られている。

自動車ダイカスト市場は、製造、原材料、用途、地域によってセグメント化されている。市場は、圧力ダイカスト、真空ダイカスト、スクイーズダイカスト、半固体ダイカストなどの製造タイプによってセグメント化されている。原材料タイプ別では、市場はアルミニウム、亜鉛、マグネシウム、その他の原材料タイプにセグメント化されている。市場は用途タイプ別にボディアセンブリ、エンジン部品、トランスミッション部品、その他の用途にセグメント化されている。市場は地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカにセグメント化されている。

レポートは、価値(米ドル)の観点から各セグメントのダイカスト市場の市場規模と予測を網羅している。

| 圧力ダイカスト |

| 真空ダイカスト |

| スクイーズダイカスト |

| 半固体ダイカスト |

| アルミニウム |

| 亜鉛 |

| マグネシウム |

| その他の原材料タイプ |

| ボディアセンブリ |

| エンジン部品 |

| トランスミッション部品 |

| その他の用途タイプ |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| ラテンアメリカ | メキシコ |

| ブラジル | |

| アルゼンチン | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製造プロセスタイプ | 圧力ダイカスト | |

| 真空ダイカスト | ||

| スクイーズダイカスト | ||

| 半固体ダイカスト | ||

| 原材料 | アルミニウム | |

| 亜鉛 | ||

| マグネシウム | ||

| その他の原材料タイプ | ||

| 用途タイプ | ボディアセンブリ | |

| エンジン部品 | ||

| トランスミッション部品 | ||

| その他の用途タイプ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| ラテンアメリカ | メキシコ | |

| ブラジル | ||

| アルゼンチン | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車部品ダイカスト市場の規模はどのくらいか?

自動車部品ダイカスト市場規模は2025年に489億9,000万米ドルに達し、6.19%超のCAGRで2030年までに661億4,000万米ドルに成長する見込みである。

自動車部品ダイカスト市場の現在の規模はどのくらいか?

2025年、自動車部品ダイカスト市場規模は489億9,000万米ドルに達する見込みである。

自動車部品ダイカスト市場の主要プレーヤーは誰か?

Castwel Auto parts Pvt. Ltd、Dynacast、Endurance Group、Gibbs Die-casting Group、Sandhar Technologies Limitedが自動車部品ダイカスト市場で事業を展開する主要企業である。

自動車部品ダイカスト市場において最も急成長している地域はどこか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されている。

自動車部品ダイカスト市場において最大のシェアを持つ地域はどこか?

2025年、北米が自動車部品ダイカスト市場において最大の市場シェアを占めている。

この自動車部品ダイカスト市場レポートはどの年を対象としており、2024年の市場規模はどのくらいであったか?

2024年、自動車部品ダイカスト市場規模は459億6,000万米ドルと推定された。レポートは2019年、2020年、2021年、2022年、2023年、2024年の自動車部品ダイカスト市場の過去の市場規模を網羅している。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の自動車部品ダイカスト市場規模を予測している。

最終更新日: