ギガキャスティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.23 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 43.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギガキャスティング市場分析

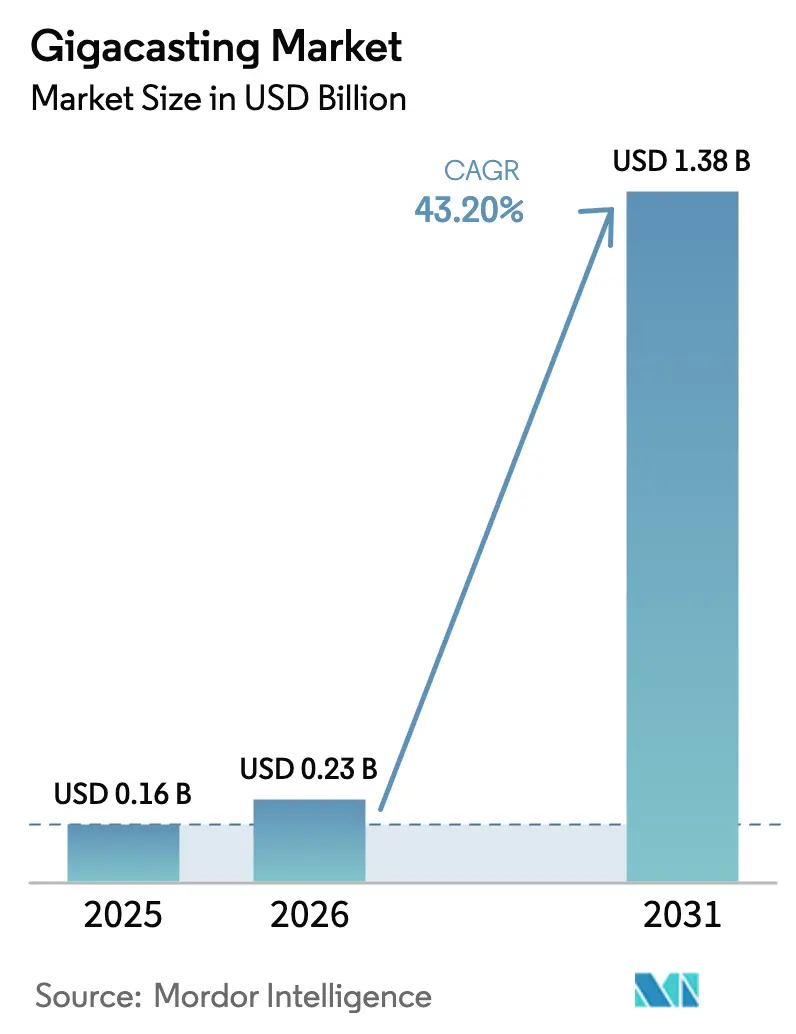

2026年のギガキャスティング市場規模は2億2,912万USDと推定され、2025年の1億6,000万USDから成長し、2031年には13億8,000万USDに達する見込みであり、2026〜2031年にかけてCAGR 43.20%で拡大します。この成長は、大型高圧ダイカストに対する自動車メーカーの強い注目を裏付けており、数十点のスチールプレス部品をわずか数点のアルミニウム部品に集約する技術です。テスラはモデルYにおいて171点のプレス部品を2点のリアアンダーボディ鋳造品に置き換え、直接製造コストを最大40%削減しました。同様のコスト削減事例、タクトタイムの短縮、CO₂規制の厳格化が引き続きギガキャスティング市場のフットプリントをあらゆる主要生産地域で拡大させています。乗用車の電動化、再生アルミニウムプレミアムの上昇、モジュール式プレスラインが需要をさらに増幅させる一方、熟練溶接工の不足がOEMsを高度に自動化された鋳造セルへと向かわせています。

主要レポートの要点

- 用途別では、ボディアセンブリが2025年のギガキャスティング市場シェア58.05%を占めてリードしており、アンダーボディおよびバッテリーハウジングは2031年までにCAGR 46.20%で急成長する見込みです。

- 材料別では、アルミニウム合金が2025年のギガキャスティング市場規模の73.85%を占め、マグネシウム合金が2031年までのCAGR 45.60%で成長テーブルのトップとなっています。

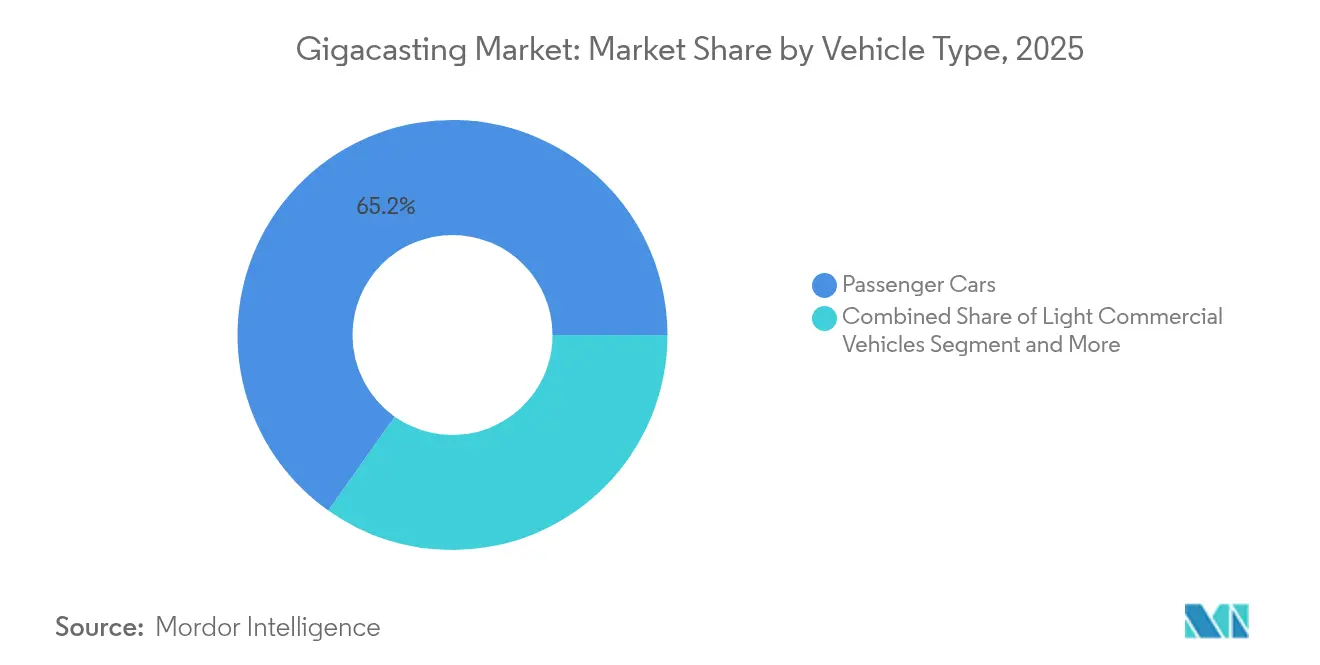

- 車両タイプ別では、乗用車が2025年のギガキャスティング市場規模の65.20%のシェアを占め、2026〜2031年にかけてCAGR 47.30%で拡大する見込みです。

- プレストン数別では、6,000〜8,000 tセグメントが2025年の収益シェア44.60%を維持しており、10,000 t超のプレスはCAGR 54.30%で加速すると予測されています。

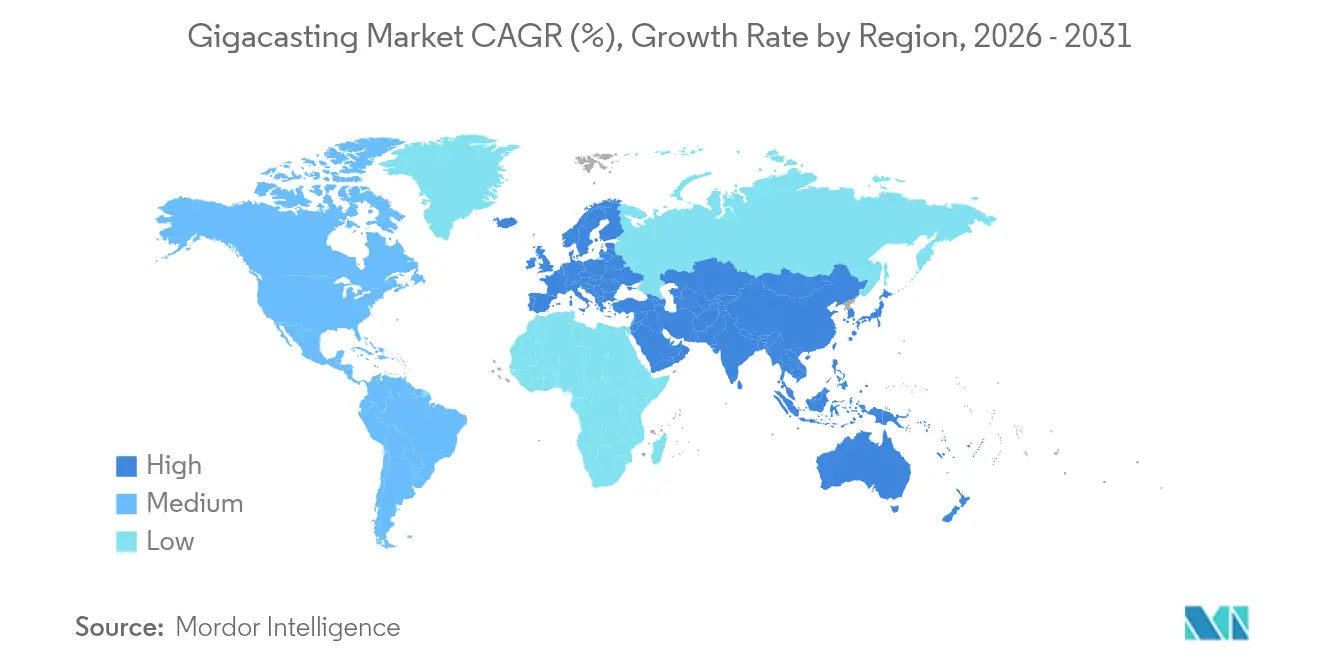

- 地域別では、アジア太平洋が2025年のギガキャスティング市場の48.40%を占め、2031年までにCAGR 47.90%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のギガキャスティング市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バッテリー電気自動車(BEV)生産量の急速な拡大 | +12.5% | アジア太平洋が中核、北米・欧州へ波及 | 短期(2年以内) |

| 軽量化された統合型車体構造の需要 | +8.2% | アジア太平洋および北米主導のグローバル展開 | 中期(2〜4年) |

| 部品単価およびタクトタイムの削減 | +7.8% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 自動化を促進する熟練溶接工の不足 | +4.7% | 北米および欧州 | 短期(2年以内) |

| 再生アルミニウムに対するカーボンクレジットプレミアム | +3.1% | 欧州および北米 | 長期(4年以上) |

| バリアント対応のモジュール式ギガプレスライン | +2.9% | グローバル、プレミアム・ラグジュアリーセグメントが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEV生産量の急速な拡大

世界のBEV組立工場は、従来の溶接ラインよりも速いペースでギガプレスセルを追加しています。Hyundaiは北米電動化に210億USDを拠出しており、その中にはメタプラントアメリカ複合施設における高トン数鋳造ラインが含まれています [1]「北米電動化のための投資計画」、Hyundai Motor Group、hyundaimotorgroup.com。Fordはケルンを全電動拠点に改装し、600台以上のロボットを活用してボディショップの工程時間を短縮しました。バッテリーハウジングは衝突安全性および熱性能のための深い一体構造を必要とし、ギガキャスティングはそれらの形状に至る最短の手段を提供します。年間BEV生産台数が数百万台規模に近づくにつれ、規模の経済がギガキャスティング市場をニッチな位置付けをはるかに超えた水準へと押し上げています。

軽量化された統合型車体構造への需要

ギガキャスティングにより、自動車メーカーはボディインホワイトの剛性を損なうことなく質量を削減できます。テスラのリアキャスティングは部品点数を70点削減し、材料費・溶接費・物流コストを節約しました。アルミニウムの高い強度重量比は設計の自由度と組み合わさり、かつて数十点のプレス部品を必要としていた衝突エネルギー経路を単一の大型鋳造品に統合できます。日本のTier-1サプライヤーであるRyobiは大型アルミニウム鋳造品への生産能力シフトを進め、総製造コスト20%削減を目標としています。重量削減は厳格化する企業平均CO₂規制と電池車の航続距離要件と相まって効果を発揮します。より多くの車種がスケートボード型バッテリーパックを採用するにつれ、アンダーボディキャスティングは荷重経路の最適化とパッケージング効率の自然なイネーブラーとなります。

部品単価およびタクトタイム削減対多部品ボディインホワイト

溶接された鋼鉄部品数百点を一つの鋳造品に置き換えることで、車両一台あたりのサイクルタイムが大幅に短縮されます。テスラは1,600点の溶接と300台のロボットを削減し、モデルYラインの直接コストを40%削減しました。ギガプレスは1時間に60点の鋳造品を生産でき、トヨタの試験セルはおよそ3分で大型ボディモジュールを成形します。部品在庫の削減により、工場内物流・品質検査ステーション・サプライヤー工具が縮小され、連鎖的なコスト優位性が生まれます。資本回避もこの方程式に入ります。フレーミングゲートや溶接治具が減少することで、同一の車種生産量に対してより小さなボディショップが実現します。

鋳造自動化へのシフトを促す熟練溶接工の不足

成熟市場では、溶接技術者の高齢化が新たな職人の参入を上回るペースで進んでいます。ギガキャスティングによって数百点の溶接を排除することで、労務計画が簡素化され、欠陥リスクが低減します。テスラの転換により、溶接サブラインが丸ごと解消され、同時に寸法精度が向上しました。日本のサプライヤーAisinは次世代電動パワートレインブラケットの準備を進める中で同戦略を踏襲しています。自動化の推進は労働力不足の局面においても生産を安定させ、ライツアウト生産(無人生産)に向けた業界全体の動きと一致しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 6,000 t以上のプレスに対する初期設備投資 | -6.8% | グローバル、中小規模OEMsへの影響が最大 | 短期(2年以内) |

| エネルギー価格主導によるアルミニウム合金の供給逼迫 | -4.1% | 欧州およびエネルギー輸入依存地域 | 短期(2年以内) |

| 衝突修理の複雑化と保険コストの上昇 | -3.2% | 北米および欧州 | 中期(2〜4年) |

| 12,000 t超における廃材率および巣穴リスク | -2.9% | グローバル、品質重視セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

6,000 t以上のプレスに対する高額な初期設備投資

9,000 tのギガプレス1台の価格は数千万ドルに上ります。VolvoのスロバキアプラントはIDRAユニットを2台発注し、周辺の鋳造工場・トリムライン・インフラに対して8億5,500万EURを予算計上しました [2]「Volvo Cars向け9,000トンギガプレス」、IDRA Group、idragroup.com。Tier-1サプライヤーのNemakは既存施設内に4,500 tの機械を2台追加するだけで1,800万USDを費やしており、中間トン数でも相当な資金力が必要であることを示しています。中小ブランドは限られた生産量でその投資を償却することに苦労しており、広範な普及を遅らせ、ギガキャスティング市場を財務的に強固なプレイヤーへと集約させています。

エネルギー価格主導によるアルミニウム合金の供給逼迫

電力費は製錬所の総コストの60%を超える場合があります。Energy & Environment誌の研究では、アルミニウムのエネルギー強度を最大65 GJ/トンと算定しています。高い電力料金により2024年に複数の欧州製錬所が操業停止となり、米国では400万トンの供給不足が生じており、これを解消するには新たな製錬所が5か所必要です [3]「米国アルミニウム供給不足の解消」、アルミニウム協会、aluminum.org。ビレット供給の逼迫が価格変動を激化させ、大量生産ギガキャスティングセルの原料調達モデルを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリーハウジングが構造的イノベーションを牽引

ボディアセンブリは2025年のギガキャスティング市場シェアの58.05%を占め、ほとんどの展開において中核を成していますが、バッテリーおよびアンダーボディキャスティングはCAGR 46.20%で拡大しています。バッテリーハウジングに関連するギガキャスティング市場規模は、すべてのBEVが急速な熱拡散と衝突荷重経路を必要とするフロアマウント式パックを採用するにつれて急拡大すると予測されています。テスラのリアキャスティングの成功事例が転換を加速させ、HandtmannはBühler Carat-610セルを設置して欧州EVプログラム向けのパックフレームを大量生産しています。

サイドレール・クロスメンバー・パックマウントを一度の注湯で統合したトンネルキャスティングへの需要も拡大しています。エンジンおよび電動ドライブハウジングは過渡的な領域を形成しており、内燃機関鋳造品が減少する一方で新たな電動モーターマウントが参入しています。シングルスピードドライブトレインの台頭に伴い、トランスミッションキャスティングは減少しています。航空宇宙および産業用のニッチな用途がR&Dパイプラインに登場していますが、自動車用途が近期のギガキャスティング市場を圧倒的に主導しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

材料別:マグネシウム合金がアルミニウムの優位性に挑戦

アルミニウムは重量・コスト・スクラップループ効率の好適な組み合わせにより、2025年の収益の73.85%を維持しました。それでも、マグネシウムのCAGR 45.60%は際立った成長株として同材料を位置付けています。SAEが発表した研究では、高温Mg合金が300°Cにおいて構造的完全性を保持することが示されており、モーターインバーターマウントへの応用への扉が開かれています。同時に、新たな超延性Al-Si-Mg系合金が衝突性能を満たしながら、ギガプレス金型においてより薄肉断面を可能にしています。

鉄鋼サプライヤーはバッテリーエンクロージャー向けの先進鋳造鋼を通じてシェアを防衛しており、ArcelorMittalは同等の衝突指標とより容易なリサイクルを約束するプロトタイプを発表しました。チタンや亜鉛はコストまたは密度上のペナルティからニッチな選択肢にとどまっています。アルミニウムがリードを維持できるかどうかは、スクラップの入手可能性・エネルギー価格・マルチアロイプレス能力に左右されます。

車両タイプ別:乗用車が二重のリーダーシップを維持

乗用車は2025年の収益の65.20%を占め、CAGR 47.30%で推移しており、ギガキャスティング市場における数量の柱であり成長エンジンとしての役割を確認しています。FordのBlueOval Cityは次世代電動ピックアップトラックとクロスオーバーにギガプレスを活用します。HyundaiのMetaplantは年間120万台を目標とし、同様に大型ダイカストを中心に構成されています。

電子商取引がオペレーターをゼロエミッションフリートへと向かわせる中、小型商用バンもこの流れに加わっています。中型および大型トラックは前進していますが、バッテリー質量が依然として課題です。すべてのセグメントにわたって、総部品点数の削減と組立スペースの効率化が鋳造経済性を後押しし、乗用車が採用の先頭を走り続けることを確かにしています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

プレストン数別:大型設備が将来の成長を牽引

10,000 t超のプレスは2031年までにCAGR 54.30%で急成長する見込みであり、現時点では6,000〜8,000 tが44.60%のシェアで数量の中心を占めています。IDRAは複数のOEMsに採用された9,000 tクラスのパイオニアであり、BühlerのCaratシリーズは92,000 kNに達し、ゼロスクラップを目標として掲げています。より大きなトン数はSUVの一体型サイドストラクチャーやピックアップベッドキャスティングに対応し、実用的な可能性の限界を押し広げています。

しかし、コストと工場フロアの設置面積が普遍的な普及を遅らせており、セダンやコンパクトクロスオーバーでは中間クラスの機械が依然として主流です。8,001〜10,000 tのプレスにおけるギガキャスティング市場規模は、世界的なプログラムがパイロットから量産へと移行するにつれて着実に拡大する見込みです。

地理的分析

アジア太平洋は2025年の収益の48.40%を占め、2031年までにCAGR 47.90%で拡大する見込みであり、中国のリチウムイオン電池供給における優位性とBEV組立能力の急速な拡大が原動力となっています。中国の鋳造工場はすでに国内OEMs向けに6,000〜8,000 tのプレスを複数台稼働させており、Ryobiは広島での大型アルミニウム鋳造品生産によるコスト20%削減を目指しています。日本と韓国はサプライヤー主導の投資とHyundaiの北米電動化への210億USDのコミットメントを通じて勢いを加えており、依然としてアジアの機器設計を活用しています。インドは初期段階にとどまっているものの、EV供給チェーンの国産化に対する政策支援を提供しており、地域のギガプレス設置における将来的なアップサイドが期待されます。

北米はOEMsの集中的な設備投資の波によって続いており、ギガキャスティング市場を下支えしています。FordのケルンEVセンター改装への20億USDとBlueOval Cityコンプレックスへの56億USDは、次世代ピックアップトラックとクロスオーバー向けの大型トン数鋳造セルを統合しています。General Motorsは年間生産台数200万台に達するための米国工場アップグレードに40億USDを拠出しており、その多くが一体型アルミニウム構造に依存しています。アルミニウムビレットの供給は制約要因であり、米国は400万トンの不足に直面しており、カナダからの輸入が引き続き重要です。

欧州は厳格な炭素政策と高い電力価格のバランスを取りながら、微妙な採用曲線を形成しています。Volvoのコシツェ(スロバキア)サイトは2026年の生産開始に向けて9,000 t IDRAプレス2台に8億5,500万EURを拠出しました。ドイツのプレミアムOEMクラスターはデジタルツイン鋳造工場を推進していますが、電力コストの変動を管理する必要があります。南米は現時点では限られた生産量に貢献するにとどまっており、湾岸エネルギー輸出国はアルミニウムと鋳造の垂直統合プロジェクトを検討しています。両地域とも、多様化したフットプリントを求める世界的な自動車メーカーからの海外直接投資に依存しています。

競合環境

競争はギガプレスメーカーと自動車インテグレーターの2つの相互連関した層にまたがります。IDRA Groupは先行者の実績を活かし、テスラに8,000 tユニットを、Volvoに9,000 tセルを納入しました。Buhlerはリアルタイム真空制御と予知保全ダッシュボードを備えたCaratプレスで対抗しています。HaitianはコスタグレッシブなオルタナティブでTier-1中国サプライヤーへの訴求を試み、価格競争を激化させています。

OEM側では、テスラがダイショップと合金を自社保有する垂直統合を維持し、供給を確保しています。従来型の自動車メーカーは戦略的アライアンスを選好しており、Hyundaiは米国生産向けにグローバル鋳造業者と提携し、Fordはトリムおよびマシニングを専門Tier-1に委託しています。デジタルツインエコシステムが新たな差別化要因を加えており、BMWとGeneral Motorsはランチタイムを圧縮するためにAIを活用し、プログラムサイクルを数四半期短縮する可能性があります。商用車・航空宇宙リブ・再生可能エネルギーハウジングにはホワイトスペースが存在しており、鋳造のノウハウが移転できる領域です。

資本規律が競争の場を形成しています。数十億ドル規模のプログラムを持つブランドだけが10,000 t超のプレスホールを承認できます。一方、機器サプライヤーはデータサービスの組み込みを競い、稼働率保証を販売して当初ハードウェアを超えた長期収益を確保しようとしています。

ギガキャスティング業界のリーダー企業

IDRA Srl(LK Technologyの子会社)

Buhler AG

Yizumi Holdings

UBE Machinery Corporation

Shibaura Machine Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UBE Machineryはバッテリー電気自動車の構造部品向けにUH7300(7,300 t)およびUH4500(4,500 t)ダイカストマシンを発表しました。

- 2025年2月:Hondaはオハイオ州の複合施設へのメガキャスティング統合を確認し、2025年末までにEV・ハイブリッド・内燃機関の柔軟な生産を実現します。

- 2024年5月:Nissanはコストと複雑さを合理化するため、将来のEVプラットフォームにギガキャスティングを採用すると発表しました。

世界ギガキャスティング市場レポートの調査範囲

ギガキャスティングは、先進技術を用いた高圧鋳造により複雑な部品を製造するプロセスであり、通常はアルミニウムなどの軽量材料を使用します。これらの部品は、車両の下部全体など大型のアルミニウムボディ部品に使用されます。

ギガキャスティング市場は用途別および地域別にセグメント化されています。用途別では、市場はボディアセンブリ、エンジン部品、トランスミッション部品、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| ボディアセンブリ |

| アンダーボディ/バッテリーハウジング |

| エンジンおよび電動ドライブ部品 |

| トランスミッションおよびドライブライン部品 |

| その他 |

| アルミニウム合金 |

| マグネシウム合金 |

| 先進高強度鋼(AHSS)鋳造品 |

| その他の非鉄合金 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 6,000〜8,000 t |

| 8,001〜10,000 t |

| 10,000 t超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | ボディアセンブリ | |

| アンダーボディ/バッテリーハウジング | ||

| エンジンおよび電動ドライブ部品 | ||

| トランスミッションおよびドライブライン部品 | ||

| その他 | ||

| 材料別 | アルミニウム合金 | |

| マグネシウム合金 | ||

| 先進高強度鋼(AHSS)鋳造品 | ||

| その他の非鉄合金 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| プレストン数別 | 6,000〜8,000 t | |

| 8,001〜10,000 t | ||

| 10,000 t超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ギガキャスティング市場の現在の規模は?

ギガキャスティング市場は2026年時点で2億2,912万USDであり、2031年までに13億8,000万USDに達すると予測されています。

ギガキャスティング市場をリードしている地域はどこですか?

アジア太平洋が2025年の収益の48.40%を占め、2031年までにCAGR 47.90%で最速の成長が見込まれています。

ギガプレスはどのように製造コストを削減しますか?

単一の鋳造品が数百点の溶接部品に取って代わり、ロボット・溶接点・タクトタイムを削減することで、テスラのモデルYフレームにおいてコストを40%削減しています。

ギガキャスティングで主流の材料は何ですか?

アルミニウム合金が収益の73.85%を占め、マグネシウム合金がCAGR 45.60%で最も成長の速い材料グループとなっています。

最終更新日: