スマートファーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

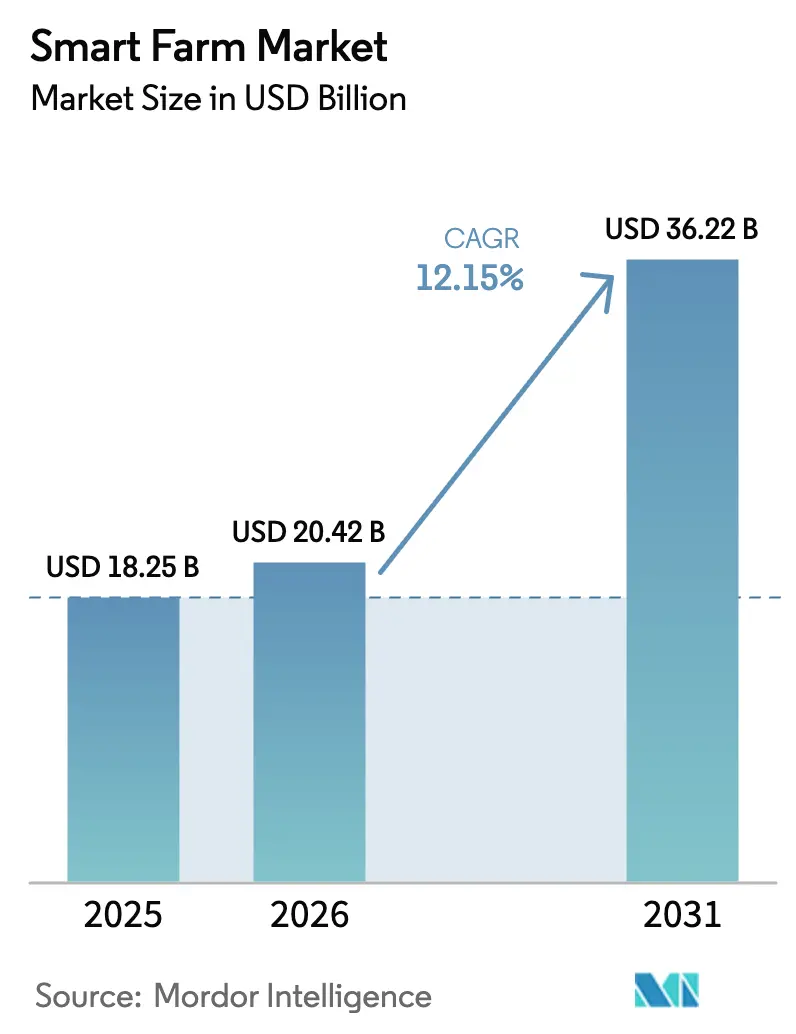

| 市場規模 (2026) | 20.42 十億米ドル |

| 市場規模 (2031) | 36.22 十億米ドル |

| 成長率 (2026 - 2031) | 12.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートファーム市場分析

スマートファーム市場規模は2025年に182億5,000万米ドルと評価され、2026年の204億2,000万米ドルから2031年には362億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.15%です。ハードウェアは2024年に51.8%の収益シェアを占めましたが、農業従事者が収量保証や持続可能性向上を求めるにつれ、需要はサービス型・成果志向型モデルへと傾いています。精密農業用途がスマートファーム市場の41.6%を占めてリードしていますが、スマートグリーンハウスソリューションは都市農業および制御環境システムの普及を背景に17.3%のCAGRで最速の成長を遂げています。衛星IoTの予測CAGR29.4%は、2024年にセルラー接続が持つ46.7%のリードを脅かし、これまでデジタルツールが届かなかった農村地域にまでサービスを拡大する見込みです。アジア太平洋地域は年率14.8%で拡大しており、各国政府が食料安全保障強化のためにデジタル化に資金を投じる中、北米の34.5%のシェアとの差を縮めています。[1]米国農務省、「気候スマート商品のためのパートナーシップ」、usda.gov

主要レポートの要点

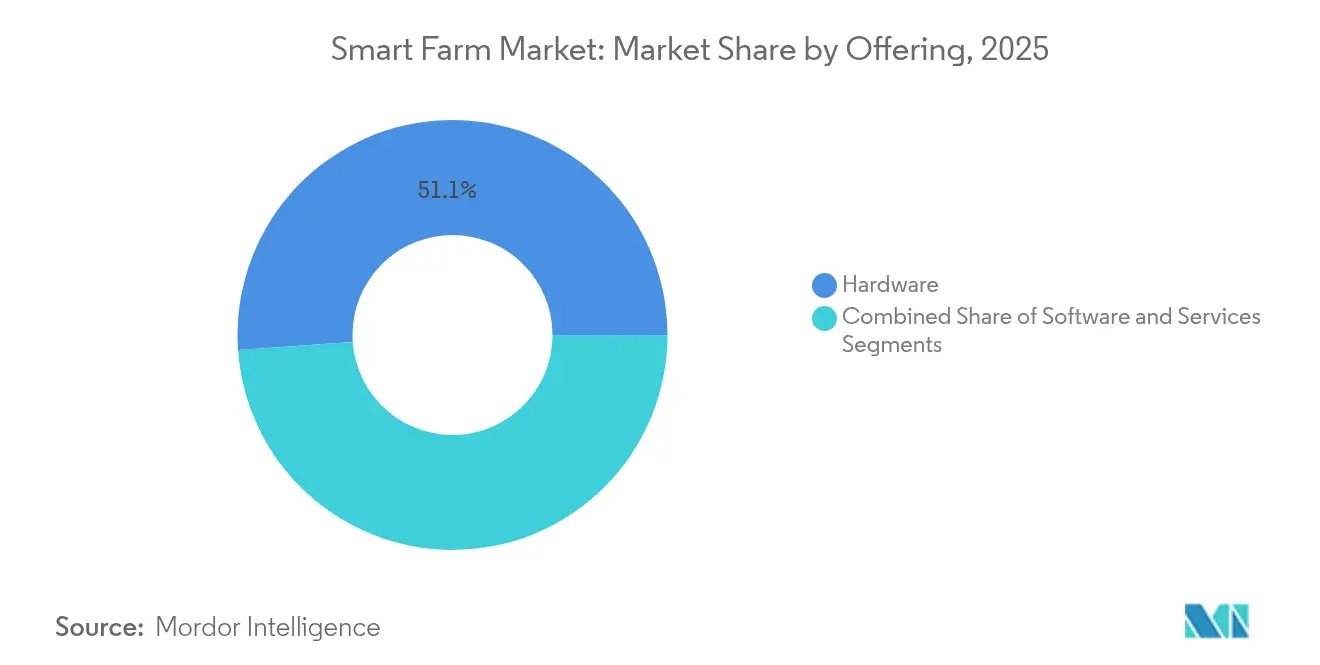

- 提供内容別では、ハードウェアが2025年のスマートファーム市場シェアの51.12%をリードし、サービスは2031年にかけて最速の14.21%のCAGRを記録する見込みです。

- 用途別では、精密農業が2025年のスマートファーム市場規模の41.05%を占め、スマートグリーンハウスソリューションは2031年にかけて16.45%のCAGRで拡大しています。

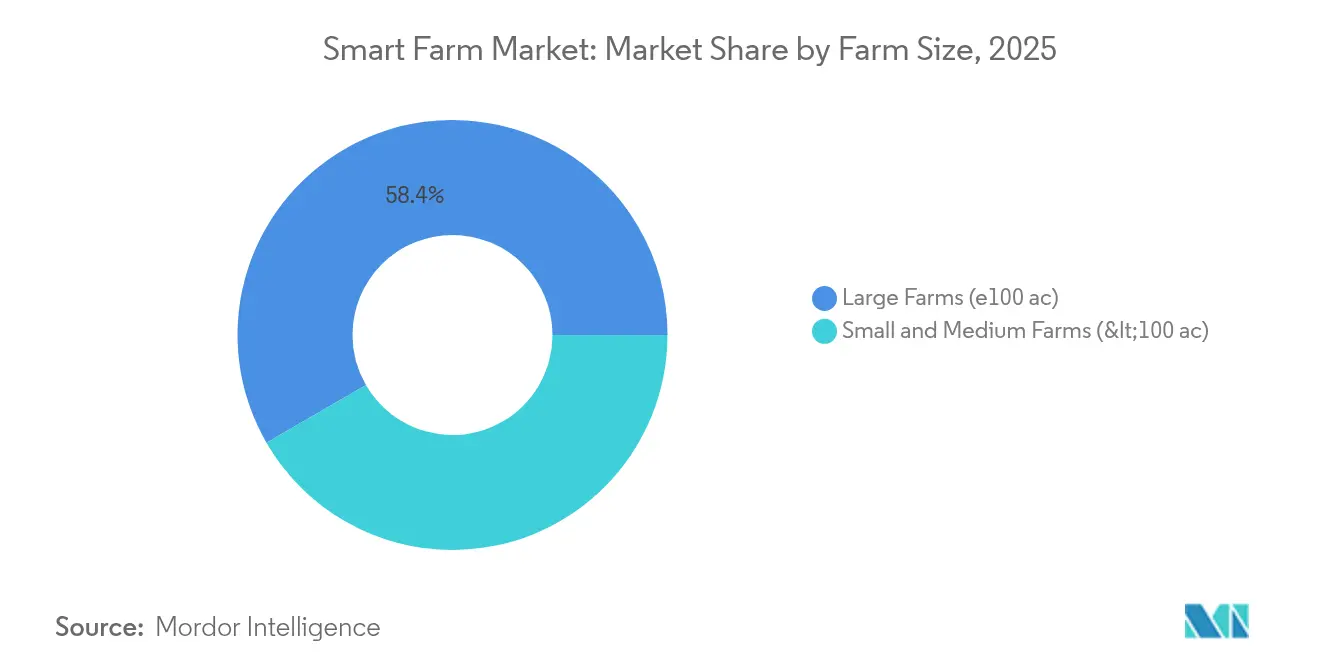

- 農場規模別では、100エーカー以上の農場が2025年のスマートファーム市場シェアの58.35%を占め、中小規模農場は12.78%のCAGRで成長する見込みです。

- 接続技術別では、セルラーIoTが2025年収益の46.15%を占めましたが、衛星IoTは28.10%のCAGRで拡大すると予測されています。

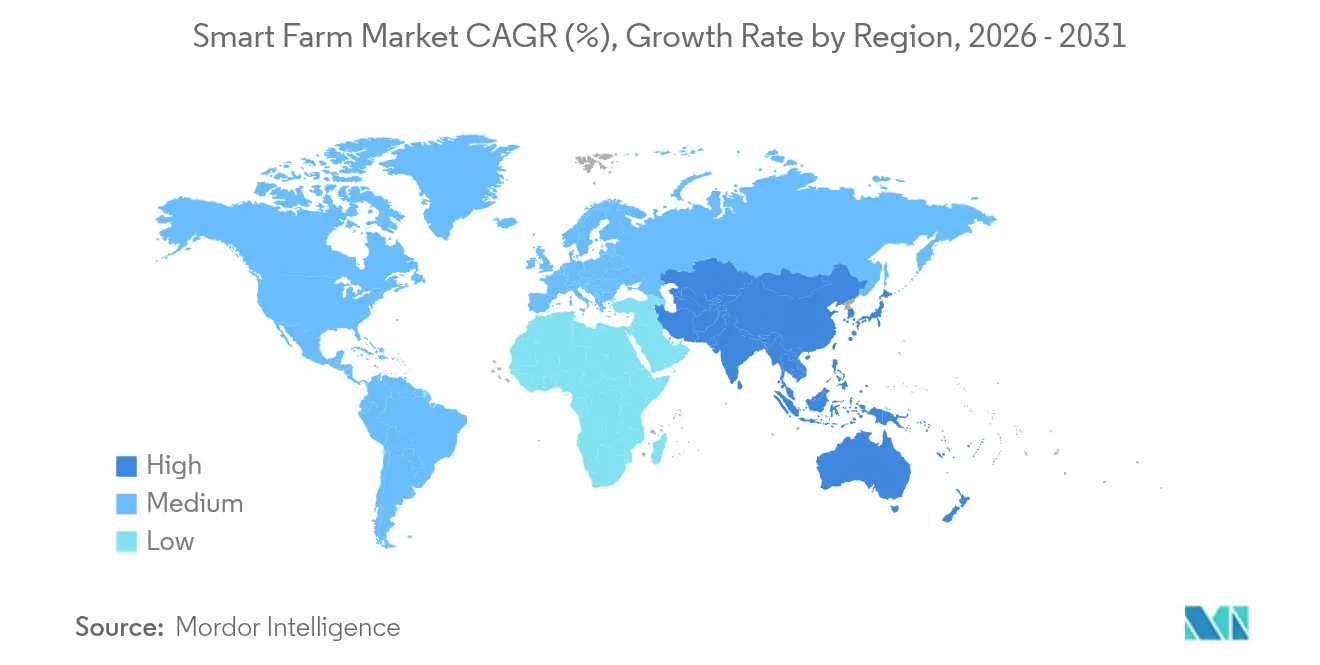

- 地域別では、北米が2025年収益の34.15%を占め、アジア太平洋地域が最速の14.25%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートファーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTおよびAI対応農業機器の急速な普及 | +3.2% | 北米と欧州がリードするグローバル | 中期(2~4年) |

| 農業デジタル化に向けた政府補助金プールの拡大 | +2.8% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 農業労働力の深刻な不足が自動化需要を加速 | +2.1% | 主に北米と欧州 | 短期(2年以内) |

| トレーサビリティとデータ豊富な農産物サプライチェーンへの需要増大 | +1.9% | グローバル、先進地域のプレミアム市場で顕著 | 中期(2~4年) |

| LEO衛星接続による農村ブロードバンドカバレッジの解放 | +1.7% | グローバル、遠隔農業地域にとって重要 | 長期(4年以上) |

| 高解像度圃場データに連動したカーボンクレジットの収益化 | +1.5% | 北米と欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTおよびAI対応農業機器の急速な普及

John Deereの自律型トラクターは16台のカメラとLiDARを搭載し、1日500エーカーにわたる人手不要の継続的な稼働を実証し、予測アルゴリズムが収量を15〜20%向上させ、投入量を25〜30%削減できることを証明しました。AGCOの20億米ドル規模のPTx Trimbleジョイントベンチャーは、確立された機械メーカーが圃場レベルの洞察を提供するデータ中心型の提供物へと軸足を移していることを強調しました。KubotaのCES受賞ロボットKATRは、530ポンドの荷物を運びながら多様なタスクを実行できる多機能自律性への移行を示しました。高解像度衛星画像と組み合わせることで、これらのプラットフォームは農業従事者を事後対応型から予測型の農業運営へと転換させ、持続可能性の要件に生産を合わせています。

農業デジタル化に向けた政府補助金プールの拡大

米国農務省(USDA)は気候スマート商品向けに31億米ドルを充当し、中小規模農場でのリモートセンシングおよび可変施肥技術を補助する141のプロジェクトをカバーしました。カリフォルニア州の労働力プログラムは、労働力不足を緩和するために49万9,500米ドルの持続可能性研修に資金を提供しました。オーストラリアでは、1,000万米ドルのデジタル農業スキームが372のプロジェクトを支援し、参加者の99%が測定可能な効果を報告しました。こうした奨励策は導入リスクを低減し、回収期間を短縮することで、あらゆる農場規模にわたってスマートファーム市場を推進しています。

農業労働力の深刻な不足が自動化需要を加速

北米では2024年に7万件の農業求人が空席となり、ロボティクスおよび自律型システムへの投資を余儀なくされました。Carbon RoboticsはAIガイドレーザーで雑草を除去し化学除草剤を不要にするレーザー除草機に7,000万米ドルを確保しました。Monarch Tractorの1億3,300万米ドルの資金調達ラウンドは、24時間365日稼働可能な自律型電動トラクターを前進させました。ミシシッピ州立大学の農業自律化研究所などの大学プログラムは、ロボット資産の群れを管理するオペレーターを育成しており、自動化を一時的な対策ではなく恒久的な要素として定着させています。

トレーサビリティとデータ豊富な農産物サプライチェーンへの需要増大

TrimbleのConnected Climate Exchangeは、農場レベルの排出データと検証済みの持続可能性主張を求める企業バイヤーを結びつけ始め、カーボンクレジットによる新たな収益源を開拓しました。USDAの2025年暫定規則は、バイオ燃料原料の温室効果ガスプロファイルを報告するための統一的な方法を策定し、将来の市場アクセスにデータの透明性を組み込みました。小売業者は現在、水・農薬・炭素指標を網羅したエンドツーエンドの産地証明を要求しており、ブロックチェーンの採用を促進し、実証可能な管理責任とプレミアムを連動させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家にとっての高い初期設備投資と不確実なROI | -2.3% | グローバル、途上国地域で最も深刻 | 短期(2年以内) |

| 農業従事者のデータプライバシー・所有権に関する懸念 | -1.8% | 主に北米と欧州 | 中期(2~4年) |

| 農業通信スペクトル規制の断片化 | -1.2% | グローバル、規制の枠組みによって異なる | 長期(4年以上) |

| 相互運用性標準を欠くサイロ化されたベンダーエコシステム | -1.1% | グローバル、すべての技術セグメントに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期設備投資と不確実なROI

ドイツの研究によると、精密ツールからプラスのネット現在価値を達成できたのは年収10万ユーロ(11万3,000米ドル)以上の農場のみであり、小規模農場は明確な効率向上があるにもかかわらずコスト正当化に苦労していることが示されました。機器費用に加え、定期的なソフトウェア料金が年間予算の15〜20%を占める可能性があります。Taylor Farmsでさえ、節水効果と収量向上を検証するために1,500万米ドルのセンサーネットワークに対して補助金を申請しました。気象変動と農産物価格の変動が回収期間をさらに延ばし、大規模農場と小規模農場の間の技術格差を拡大しています。

農業従事者のデータプライバシー・所有権に関する懸念

調査によると、農業従事者の55%が農業データの悪用を懸念しており、フルスタック導入が停滞しています。多くのプラットフォーム利用規約では、土壌・収量・財務データへのプロバイダーの広範なアクセスが認められており、競争上の優位性が損なわれる可能性があります。Farmonautはエンドツーエンドの暗号化とユーザー制御の共有機能で対応しましたが、普遍的なプライバシーフレームワークはいまだ存在しません。GDPRに類似した新興規制はベンダー、特にスタートアップにコンプライアンスコストを課し、イノベーションと普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性とサービスの破壊的革新

ハードウェアは2025年収益の51.12%を占め、残存価値を持つ有形資産によってスマートファーム市場シェアの最大の単一セグメントを確保しました。ソフトウェアは分析的な橋渡し役を担い、サービスは14.21%のCAGRで急速に拡大しました。サービスのスマートファーム市場規模は、収量向上や排出削減を保証する成果ベースの契約とともに加速することが期待されています。農業従事者は既存の機械に新たな命を吹き込むレトロフィット型センサースイートに引き寄せられ、設備投資を抑えながら機器を最新の状態に保っています。

サプライヤーがデータ解釈、遠隔機器調整、コンプライアンス報告をサブスクリプションパッケージにバンドルするにつれ、並行した転換が展開されました。AGCOはPTxプラットフォームがプロフェッショナルサービスを拡大するにつれ、精密農業収益が2024年の8億5,000万米ドルから2029年には20億米ドルに増加すると予測しました。この方向転換は、ハードウェア販売が頭打ちになる一方でサービス収益が複利成長し、メーカーおよびピュアプレイのソフトウェア企業にとっての競争上の計算を変えることを示唆しています。

用途別:精密農業のリーダーシップとグリーンハウスの勢い

精密農業は2025年収益の41.05%を占めましたが、スマートグリーンハウスは2031年までにランキングを塗り替える可能性のある16.45%のCAGRを見込んでいます。スマートグリーンハウスソリューションのスマートファーム市場規模は、大都市が年間を通じた気候に左右されない食料システムを追求するにつれて拡大すると予測されています。一方、家畜モニタリングのニッチ市場は、継続的な健康データが抗生物質使用量を抑制し飼料効率を高めることで恩恵を受けています。

米国のスマートグリーンハウス投資は2023年の3億6,092万米ドルから2029年には6億637万米ドルに増加すると予想されており、都市需要と気候変動の影響を反映しています。露地圃場では、ドローンとマルチスペクトルイメージングが可変施肥投入を精緻化し、タイトな商品価格下でのマージンを改善しています。圃場マッピングスイートは地上センサーと衛星データを統合し、視覚的症状が現れる数日前にストレスゾーンを特定します。一方、労働管理アプリは希少な労働力を最も付加価値の高いタスクに割り当てます。

農場規模別:大規模農場がリードし、小規模農場が加速

100エーカー以上の農場が2025年売上の58.35%を占め、フルスタック展開のためのスケールを活用しました。しかし、中小規模農場はセンサーコストの低下と的を絞った補助金制度に支えられ、年率12.78%で成長しています。小規模農家に帰属するスマートファーム市場規模は、協同組合が資本と技術スタッフを共有するにつれて拡大しています。

USDAは恵まれない生産者向けに専用資金を充当し、土壌プローブ、画像サブスクリプション、自律型散布機への参入障壁を低下させました。大企業は可変灌漑、自律型トラクター、炭素モニタリングツールを組み合わせたシステム全体の統合を継続し、コスト優位性を固めました。ベンダーもこれに追随し、小規模農場が機能を段階的に追加できるモジュール型の提供物を展開し、高度な農業技術の民主化を進めました。

接続技術別:セルラーの優位性に挑む衛星革命

セルラーIoTは成熟したネットワークと低遅延のおかげで2025年収益の46.15%を占めました。しかし、衛星IoTは28.10%のCAGRを記録する見込みであり、遠隔地域における未充足の接続需要を浮き彫りにしています。衛星接続に紐づくスマートファーム市場規模は、低軌道衛星コンステレーションが帯域幅コストを引き下げるにつれて拡大するでしょう。

CNH IndustrialとStarlinkの提携により、地上ブロードバンドが整備されていない地域でのリアルタイムテレメトリが実現しました。LoRaなどのLPWANツールは、スループットよりも電力効率が重要な場所で優れており、毎時送信する土壌センサーに対応しています。Wi-FiやBluetoothなどの近距離通信リンクはトラクターの作業機を同期させ、センチメートル単位の畝精度を確保します。Giesecke + Devrientのハイブリッドモジュールはセルラーと衛星を自動切換えし、ネットワーク障害から農業運営を守ります。

地域分析

2025年における北米の34.15%のシェアは、早期導入、充実した補助金パイプライン、および最高水準のOEMエコシステムを反映しています。カナダの生産者は水割当量のバランスを取るためにスマート灌漑を拡大し、メキシコの農業従事者は輸出契約を確保するためにトレーサビリティタグを導入しました。USDAの気候スマートイニシアチブの下での官民パイロットプログラムが小規模事業者をデジタルプラットフォームに引き込み、地域のスマートファーム市場を拡大しました。

欧州は、補助金適格性を排出削減に結びつけるグリーンディール規則の下で導入を加速しました。ドイツの研究は、年収10万ユーロ以上の農場がROIのハードルを満たすことを示し、サプライヤーは小規模農場向けにリースおよびサービスモデルを考案するよう促されました。フランスはドローンを活用した作物診断をリードし、英国は再生農業の実践を収益化するためのカーボン会計スタートアップを育成しました。東欧は共同市場内での競争力強化のために機器を近代化し、レトロフィットガイダンスキットへの需要を牽引しました。

アジア太平洋地域は14.25%のCAGRを記録し、最速成長のスマートファーム市場となりました。中国は主食穀物向けのドローン散布とAI作物分析を拡大しました。インドは州営協同組合を通じて低コストのセンサーバンドルを展開し、86%を占める小規模農家の課題に対応しました。日本のロボティクスは深刻な労働力不足を解消し、オーストラリアの広大な農場は数百万ヘクタールにわたる家畜追跡に衛星IoTを活用しました。東南アジアは年間を通じた果物輸出を確保するために制御環境施設に投資し、地域の勢いをさらに強化しました。

競合環境

この分野は中程度の集約化を示しました。John Deere、AGCO、およびCNH Industrialは機械ポートフォリオの上にデータサービスを重ね、ライフサイクル収益を確保するための垂直統合を追求しました。AGCOのPTxディーラーシップを米国とカナダ全土でさらに50拠点に拡大する計画は、2025年末までにガイダンス技術を主流化することを目指しました。[4]Agriculture.com、「AGCOが50のPTx拠点を追加」、agriculture.com CNH IndustrialのStarlinkとの提携は、かつて自律型展開を制限していた接続の課題を解決しました。

専門企業はニッチ市場を開拓しました。Carbon Roboticsは雑草除去をターゲットとし、Trimbleはカーボンクレジット市場を可能にし、GevoはCultivateAIを買収して排出監査を深化させました。相互運用性のギャップは残っており、マルチベンダーエコシステムを調和させるミドルウェア企業に機会を残しています。AIビジョン、経路計画、マルチセンサーフュージョンに集中した特許出願は、労働自動化とリソース精度を目指した継続的な研究開発の強度を示唆しています。

スマートファーム産業リーダー

Deere & Company

Trimble Inc.

AGCO Corporation

DJI Technology Co.

CNH Industrial

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AGCOは精密ガイダンスの普及を加速するため、北米のPTxディーラーシップネットワークを50拠点以上に拡大しました。

- 2025年5月:CNH Industrialはサービス不足地域での自律型機器へのブロードバンド提供のためにStarlinkと提携しました。

- 2025年4月:PTx Trimbleはセンチメートル単位のGNSS精度を持つNAV-960ガイダンスコントローラーを発売しました。

- 2025年1月:KubotaはCES 2025でKATRロボット、スマート自律型散布機、およびAgri Concept 2.0電動トラクターを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートファーム市場を、農業従事者がデジタルネットワークおよび自律型機器を通じて作物、家畜、グリーンハウス資産を監視・分析・管理できるようにする接続型ハードウェア、専用ソフトウェア、およびデータ対応サービスから得られるすべてのグローバル収益と定義しています。Mordor Intelligenceによると、このモデルは露地、屋内、および混合生産システムにわたるメーカー、プラットフォームベンダー、およびインテグレーターによる販売を捕捉しています。

調査範囲の除外:デジタルデータを送信、保存、または活用しない従来型農業機械またはサービスは調査範囲外です。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 精密農業

- 家畜モニタリング

- スマートグリーンハウス

- 圃場マッピング

- 農場労働管理

- その他

- 農場規模別

- 中小規模農場(100エーカー未満)

- 大規模農場(100エーカー以上)

- 接続技術別

- セルラーIoT(3G/4G/5G)

- LPWAN(LoRa、Sigfox)

- 衛星IoT

- 近距離通信(Bluetooth、Zigbee、Wi-Fi)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカの農業専門家、農業資材販売業者、農場管理プラットフォームプロバイダー、および地域農業普及担当者との複数のインタビューおよび構造化アンケートを実施しました。これらの洞察は、センサー普及率、典型的なサービス料金体系、および期待される収量改善の回収期間を検証し、導入曲線とコスト前提の較正に不可欠でした。

デスクリサーチ

Mordorのアナリストはまず、国連食糧農業機関(FAO)統計年鑑、米国農務省(USDA)経済調査局(ERS)のIoT導入調査、Eurostatの農業技術データセット、世界銀行の農村ブロードバンド指標などの一次公開情報源を精査することで、スマートファーム技術の全体像をマッピングしました。無人機システム協会や国際酪農連盟などの業界団体は、機器出荷量と畜群健康のベンチマークを提供し、デバイスおよび家畜モニタリングの区分を裏付けました。次に、企業の10-K、投資家向け資料、および認証済み税関データから価格の手がかりを収集し、D&B HooversおよびDow Jones Factivaの独自フィードからベンダーの収益構成のクロスチェックを行いました。上記の情報源は参照した情報の幅広さを示すものであり、カテゴリー区分、価格帯、および地域シェアには多数の追加参考文献が活用されています。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたフレームワークを適用しました。トップダウンの収益プールは、国別農業産出額、スマート機器の輸出入記録、および農地普及率から再構築され、これらの合計はサプライヤー出荷量と平均販売価格のサンプルによる選択的なボトムアップ積み上げで検証されました。モデルの主要変数には、デジタルモニタリング下の耕作地面積、ヘクタール当たりの平均スマートセンサー支出、セルラーIoTカバレッジ、肥料価格トレンド、および地域の設備投資クレジットフローが含まれます。2030年までの予測は上記の要因を結びつける多変量回帰で作成され、その後シナリオ分析で気象変動と補助金の変化を調整しました。デバイス数量のデータギャップは、公表されている精密農業面積を用いた比例配分で補完し、チャネルチェックで検証しました。

データ検証と更新サイクル

アウトプットは並行データセットとの分散スキャンを経た後、承認前にアナリストチーム内での二段階ピアレビューを受けます。レポートは毎年更新され、政策変更、マクロショック、または重大な合併が基本ドライバーを変化させた場合には中間更新が実施されます。最終的な納品前の確認により、クライアントが最新の見解を受け取ることを保証します。

Mordorのスマートファームベースラインが意思決定者の信頼を得る理由

公表されている推計値は、各社が独自の範囲、価格体系、および更新頻度を選択するため、しばしば乖離が生じます。

主要なギャップ要因には、サブスクリプションソフトウェアの組み込みの違い、ハードウェア平均販売価格の差異、新興地域における代替的な導入率の前提、および実際の為替変動に遅れる通貨換算が含まれます。Mordorのページは2025年を基準年とし、デジタル接続製品のみを追跡し、為替レートを四半期ごとに更新しており、これが以下に示す外部数値との差異を説明しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 182億5,000万米ドル(2025年) | ||

| 202億5,000万米ドル(2025年) | 地域コンサルタントA | Mordorの調査範囲に含まれない精密林業および水産養殖デバイスを含む |

| 157億米ドル(2025年) | グローバルコンサルタントB | 保守的な平均販売価格を適用し、クラウドサービス収益を除外 |

| 285億1,000万米ドル(2025年) | 業界誌C | 年間販売額ではなく設置済みベースの代替価値を使用 |

この比較は、範囲の整合、価格の現実性、および更新頻度が調和されると、Mordorの規律あるアプローチが投資家や政策立案者が再現・信頼できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年に向けてスマートファーム市場の急速な成長を牽引しているものは何ですか?

IoTおよびAI対応機械の導入加速、充実した政府補助金、および緊急の労働力不足が市場を12.15%のCAGRへと押し上げています。

スマートファーム市場内で最も急速に成長しているセグメントはどれですか?

スマートグリーンハウス用途は、都市が地域の食料供給を確保するために制御環境農業に投資するにつれ、16.45%のCAGRでリードすると予測されています。

小規模農場はスマート農業技術の高い初期コストをどのように克服していますか?

的を絞った補助金プログラム、モジュール型レトロフィットキット、および協同購買モデルが小規模農家の設備投資を低減し、回収期間を短縮しています。

なぜ衛星IoTが農場でのセルラー接続に対して優位性を高めているのですか?

低軌道衛星コンステレーションがセルラーカバレッジの不安定な遠隔圃場にブロードバンドを拡張し、自律型機器のリアルタイムデータフローを可能にしています。

データプライバシーへの懸念はスマートファーム技術の導入においてどのような役割を果たしていますか?

農業従事者の約55%がデータ所有権の問題を挙げており、ベンダーは信頼を構築し普及を促進するために暗号化とユーザー制御の共有機能を強化するよう促されています。

将来のスマートファーム市場成長に最も貢献すると予想される地域はどこですか?

年率14.25%で拡大するアジア太平洋地域は、大規模な近代化イニシアチブと食料安全保障の優先事項により、最大の増分収益を追加する見込みです。

最終更新日: