音楽アプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.28 十億米ドル |

| 市場規模 (2031) | 37.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音楽アプリ市場分析

2026年の音楽アプリ市場規模は300億2,800万米ドルと推定され、2025年の289億9,000万米ドルから成長し、2031年には376億2,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率4.44%で拡大します。この拡大は、サブスクリプションモデルが依然として主流を占めながらも、ハイブリッドフリーミアム層、バンドル提供、コネクテッドデバイスチャネルによってエンゲージメントサイクルが長期化するという、成熟しつつも機会に富んだ市場環境を反映しています。スマートフォン普及率の向上、手頃なモバイルデータ料金、AIを活用したレコメンデーションエンジンが引き続きアドレス可能な顧客基盤を拡大する一方、新興地域でのキャリア課金の普及が従来の決済障壁を取り除いています。また、自動車OEMやスマートホームブランドとのパートナーシップにより、リスニング体験がスマートフォンを超えて広がり、プラットフォームの定着性を高める追加的な接点が生まれています。ライセンスコストの上昇に伴い競争圧力は依然として激しく、マージン保護のためにカタログの充実、地域ターゲットコンテンツ、パーソナライズされたユーザー体験への同時投資が求められており、プラットフォームは収益の多様化と価格戦略の合理化を迫られています。

主要レポートのポイント

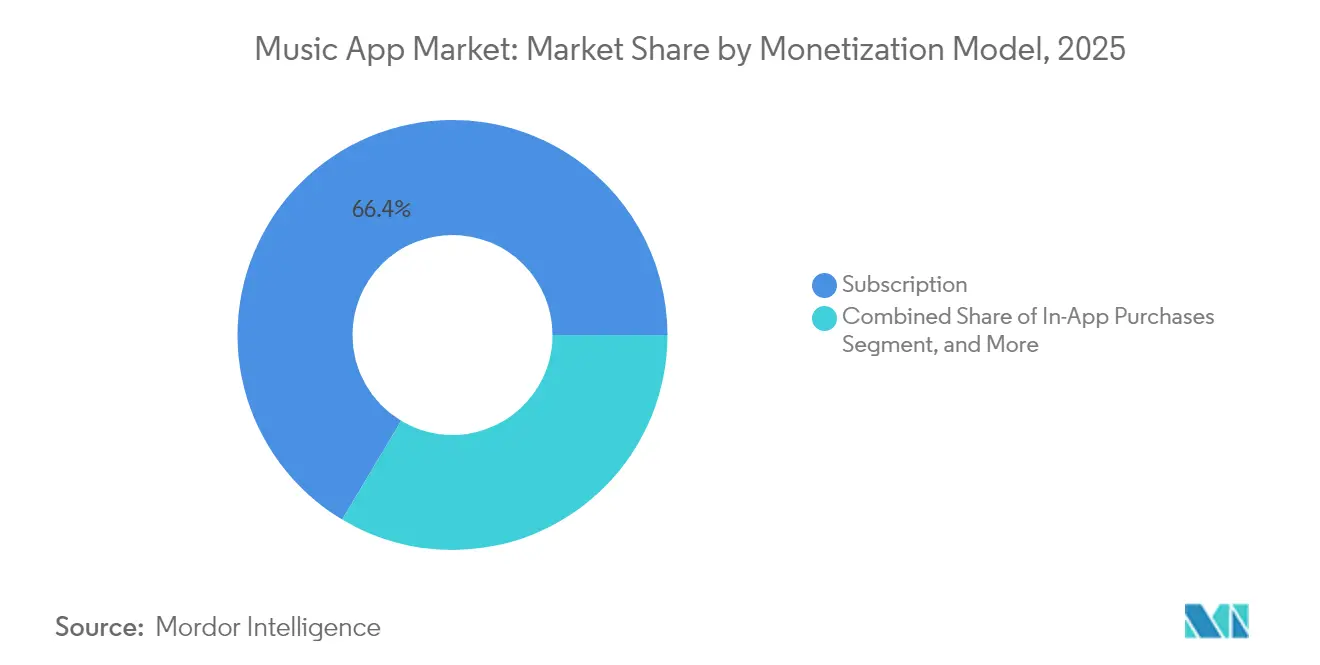

- 収益化モデル別では、サブスクリプションストリーミングが2025年の音楽アプリ市場シェアの66.42%を占め、ハイブリッドフリーミアムは2031年にかけて年平均成長率13.58%で加速すると予測されています。

- プラットフォーム別では、Androidが2025年の音楽アプリ市場規模の71.05%を占め、スマートスピーカーおよびコネクテッドデバイスは2026〜2031年にかけて年平均成長率17.25%で成長する見込みです。

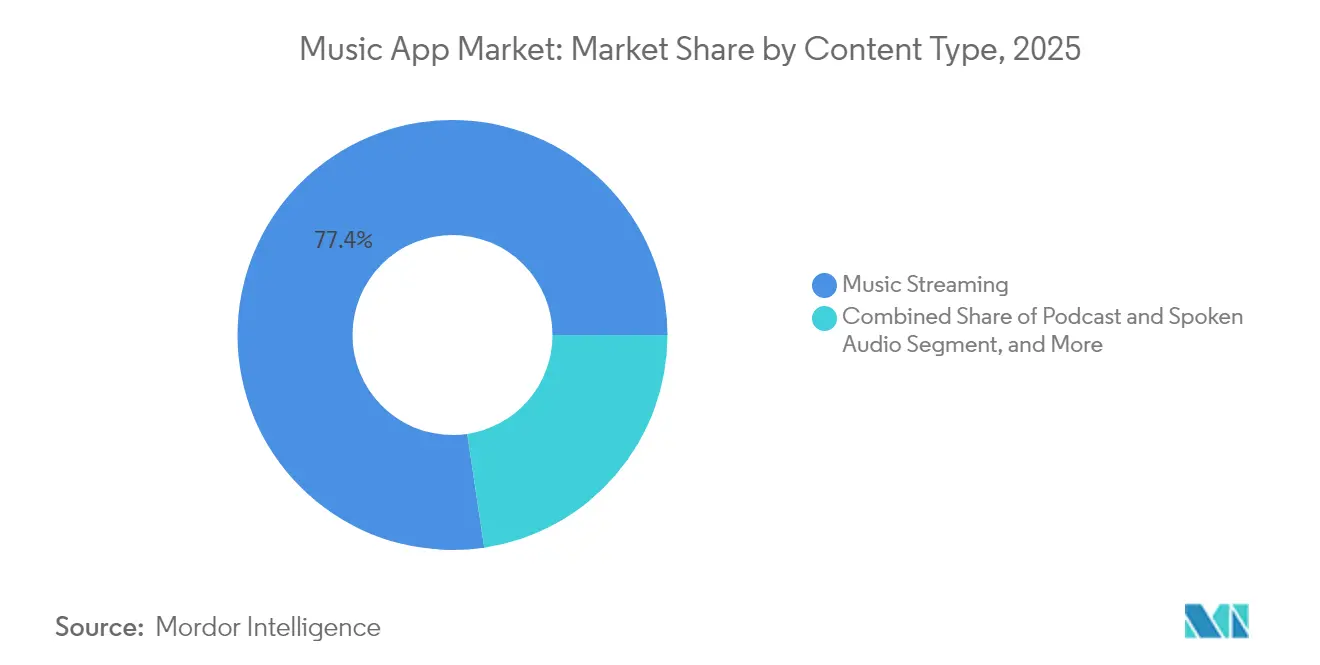

- コンテンツタイプ別では、ポッドキャストおよび音声オーディオセグメントが2031年にかけて年平均成長率20.85%で拡大する一方、音楽ストリーミングは2025年の音楽アプリ市場規模の77.36%のシェアを維持しています。

- 年齢層別では、13〜24歳のユーザーが2025年の音楽アプリ市場シェアの36.12%を占め、2031年にかけて年平均成長率10.53%で拡大しています。

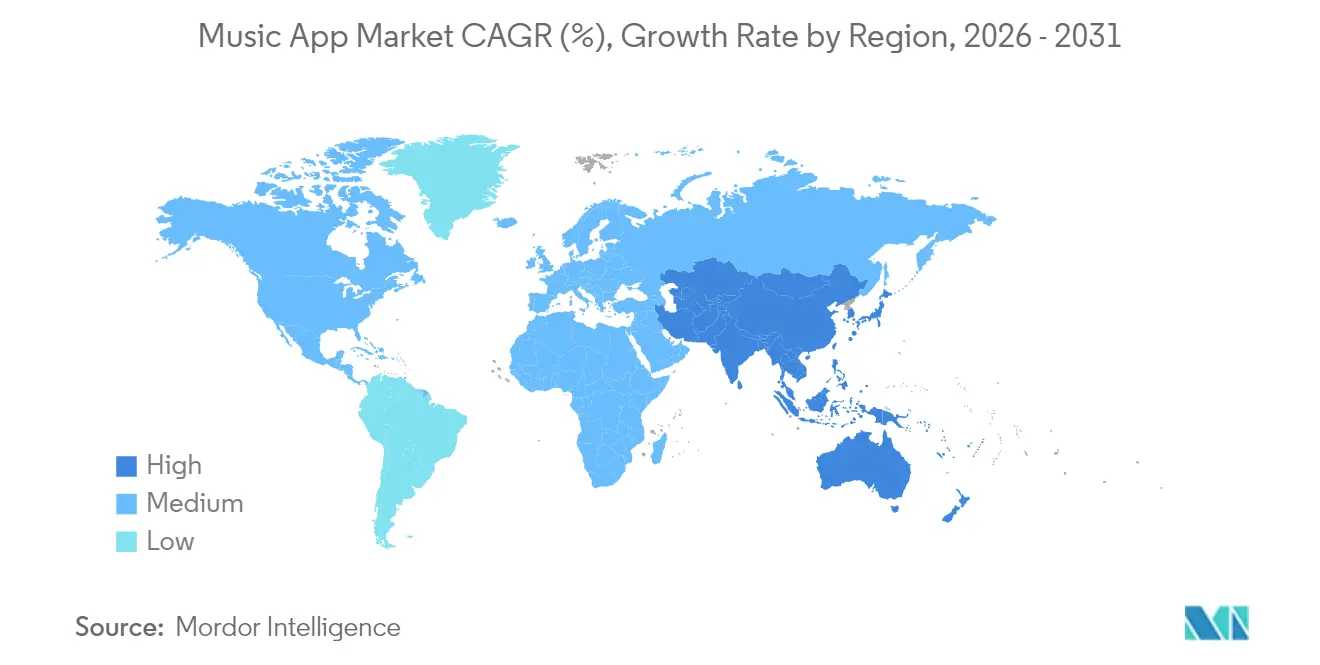

- 地域別では、北米が2025年の市場シェアの46.58%を占め、アジア太平洋地域は24.70%のシェアで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音楽アプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有料音楽ストリーミングサブスクリプションの採用拡大 | +1.8 | グローバル、特にアジア太平洋地域およびラテンアメリカ | 中期(2〜4年) |

| スマートフォン普及率の向上とモバイルデータの手頃な価格 | +1.2 | インド、東南アジア、サハラ以南アフリカ | 短期(2年以内) |

| スマートスピーカーおよびコネクテッドカーとの統合 | +0.9 | 北米・欧州が先行、次いでアジア太平洋地域 | 長期(4年以上) |

| グローバルライセンス契約の拡大とカタログの充実 | +0.7 | グローバル | 中期(2〜4年) |

| AIによるハイパーパーソナライゼーションによるリテンション向上 | +0.5 | 成熟市場から新興市場へ | 短期(2年以内) |

| 新興地域でのキャリア課金の普及 | +0.4 | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有料音楽ストリーミングサブスクリプションの採用拡大

プラットフォームが独占コンテンツバンドルや動的価格設定を通じて価値提案を洗練させるにつれ、サブスクリプション転換の勢いは増し続けています。Universal Music Groupは2025年第1四半期のサブスクリプション・ストリーミング収益として16億1,000万ユーロ(17億7,000万米ドル)を報告し、前年同期比7.2%増となり、有料ユーザーの堅調な成長を反映しています。Tencent Music Entertainmentは中国での有料ユーザーを13.4%増加させ、1億2,100万人に達し、月次ARPPUを11.1人民元(1.6米ドル)に引き上げ、コスト意識の高い市場においても価格弾力性があることを示しました。プラットフォームはまた、ポッドキャスト、オーディオブック、アーティスト独占コンテンツなど多様なコンテンツを活用して知覚価値を強化し、段階的な価格引き上げを正当化しています。

スマートフォン普及率の向上とモバイルデータの手頃な価格

低コストのAndroidデバイスと競争力のあるデータプランが、広大な農村部および若年層のコホートを開拓しました。インドでは、2024年の録音音楽収益の88%をストリーミングが占め、リスナーは週平均26.7時間聴取しており、これはグローバル平均を30%上回っています。Airtel Mobile Moneyなどのキャリア課金インフラは、3,150万人以上のケニア人をアプリストアに直接接続し、クレジットカードへの依存を解消して音楽アプリ市場を拡大しています。

スマートスピーカーおよびコネクテッドカーとの統合

音声対応スピーカーとネイティブ車載アプリが流通を再定義しています。Google CloudとAzure OpenAIを活用して構築されたMercedes-BenzのFYI RAiDiOは、対象となる2024年以降のモデル向けにオーディオをパーソナライズし、組み込みサービスに対するOEMの意欲を示しています。TuneInとVisteonの提携により、10万のラジオ局と数百万のポッドキャストがダッシュボードに組み込まれ、まずインドおよびアジア太平洋地域のバイヤーを対象としています。これらの統合により日々のリスニング時間が延長され、リテンション指標とARPUが向上しています。

グローバルライセンス契約の拡大とカタログの充実

国境を越えたライセンスが発見を拡大し、乗り換えコストを高めています。Universal Music GroupとAmazon Musicの複数年契約は独占リリースと「ストリーミング2.0」機能をカバーし、差別化されたカタログの戦略的重要性を示しています。IFPIのデータによると、1,000米ドル以上を稼ぐアーティストの3分の1が収入の75%以上を自国市場外から得ており、グローバルな利用可能性の商業的メリットが浮き彫りになっています。[3]国際レコード産業連盟、「業界データ」、ifpi.org

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンテンツライセンスコストの上昇によるマージン圧縮 | -1.1 | グローバル、特に成熟市場 | 短期(2年以内) |

| 激しいプラットフォーム競争による高い解約率 | -0.8 | 成熟市場から新興市場へ | 中期(2〜4年) |

| ロイヤルティおよび独占禁止問題に関する規制上の精査 | -0.4 | 北米・欧州 | 長期(4年以上) |

| ストリーミングのエネルギー使用に関するサステナビリティ上の懸念 | -0.2 | 欧州・北米が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツライセンスコストの上昇によるマージン圧縮

2025年1月より有効となる機械的ロイヤルティ料率は、楽曲あたり12.7セントに加え1分あたり2.45セントに引き上げられ、すべての主要プラットフォームのコスト基盤が上昇しました。[2]Royalty Exchange、「音楽ロイヤルティ税制変更2025」、royaltyexchange.comSpotifyが12ヶ月以内に1,000ストリームに達しなければロイヤルティを支払わないというルールは、支払いを選別し粗利益を保護しようとする試みを反映しています。高額な手数料はARPUの低い新興市場で最も大きな打撃を与え、スケーラビリティを損ない、価格層の差別化を促す可能性があります。

激しいプラットフォーム競争による高い解約率

プロモーションがユーザーの期待をリセットし、機能の同質化が進む中、平均的なサブスクリプションのライフサイクルは約7ヶ月にとどまっています。NetEase Cloud MusicとQQ Musicのプレイヤーカスタマイズをめぐる公開対立に見られるような急速な模倣は、新規性の優位性を損ない、ユーザーの乗り換えを促進します。座席あたりの収益を削減しながらリテンションの複雑性を高めるバンドル戦略は、収益性のベンチマークをさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別:サブスクリプションの優位性がプレミアムシフトを牽引

サブスクリプションサービスは2025年の音楽アプリ市場シェアの66.42%を占め、ほとんどのプラットフォームのバリュエーションを支える予測可能な経常収益をもたらしています。しかし、ハイブリッドフリーミアム層は購買力の差異に対応するプラットフォームが増えるにつれ、年率13.58%で成長すると予測されています。SpotifyのUSD 11.99のプレミアムプランと低価格のベーシックオプションは、ファネルを広げながら収益を維持する多層的な収益化を示しています。Tencent Music Entertainmentは2024年に217億4,000万人民元(30億4,000万米ドル)の収益を多様化し、サブスクリプション、バーチャルアルバム、ライブイベントを組み合わせています。キャリア課金の普及により、低価格の入門プランの音楽アプリ市場規模を拡大する数千万人の初回支払者が追加されると期待されています。広告支援型モデルは、平均可処分所得がサブスクリプション加入を制約する市場では依然として不可欠ですが、広告負荷の増加はユーザー満足度を低下させるリスクがあり、マイクロペイメントやクリエイタートップ機能へのシフトを加速させる可能性があります。

音楽アプリ市場は、サブスクリプション、マイクロトランザクション、コンテキスト広告を融合した混合収益ストリームへと進化しています。カタログコストが上昇するにつれ、プラットフォームはポッドキャスト広告やライブイベントチケット販売などの高マージン分野を優先しています。アナリストは、バンドルが単一フォーマットの提供に取って代わるにつれ、サブスクリプションARPUが安定し、解約率が低下して権利保有者の収益が平準化されると予測しています。競争優位性は、地域の所得水準とコンテンツ嗜好に合わせた層別価格設定を可能にするデータ駆動型セグメンテーションにかかっており、収益性を犠牲にすることなく音楽アプリ市場規模を拡大することが求められます。

プラットフォーム別:Androidのリーダーシップがスマートデバイスの台頭に直面

Androidは2025年のグローバルインストール数の71.05%を占め、新興経済圏での普及度の高さに支えられています。この優位性にもかかわらず、スマートスピーカーおよびコネクテッドデバイスは年平均成長率17.25%で急増しており、音楽アプリ市場の次のフロンティアを示しています。音声ファーストの利用は発見を簡素化し、車載統合は通勤時間という拘束された時間を取り込みます。iOSはユーザー数では少ないものの、Appleのエコシステムの定着性に支えられ、一人当たりの収益は高くなっています。デスクトッププラットフォームは、特にプロフェッショナルおよびプロシューマー層において、プレイリスト管理やクリエイターツールの補完的な役割を果たしています。

コネクテッドカーは重要な需要ドライバーとなっており、KUKE Musicは国内OEMの90%をカバーするパートナーシップを通じて、中国の1億人の車載ユーザーにリーチしています。BMWはクラシック音楽のパフォーマンスをダッシュボードに直接ストリーミングし、ニッチコンテンツの差別化戦略を示しています。これらの動向は、将来の音楽アプリ市場シェアの獲得が、モバイル単独の優位性よりもシームレスなクロスデバイスの継続性にかかっていることを示唆しています。自動車向けSDKとスマートホームAPIに早期投資するプラットフォームは、スクリーンレスリスニングが加速するにつれて大きな影響力を確保する態勢にあります。

コンテンツタイプ別:ポッドキャストの加速の中での音楽ストリーミングの優位性

音楽ストリーミングは2025年の音楽アプリ市場規模の77.36%を占め、ほとんどのユーザーにとってのゲートウェイ製品として機能しています。しかし、ポッドキャストおよび音声オーディオコンテンツは、独占番組やシリアル化されたストーリーテリングがセッション時間を延ばすにつれ、年平均成長率20.85%で拡大しています。ポッドキャスト広告は2024年に24億米ドルを超え、音楽に相当するものをはるかに上回るCPMを提供し、プラットフォームにマージンのレバーを与えています。ライブオーディオはまだ初期段階ですが、従来のレーベル分配を迂回するアーティストとファンの収益化経路を可能にします。高解像度フォーマットはオーディオファイルのニッチに対応しますが、価格プレミアムを正当化し高価値顧客を囲い込むプレミアム層の差別化要因として機能します。

音声コンテンツへの多様化は、広告インベントリを最適化し滞在時間を延ばすことでプラットフォームの経済性を強化し、リテンションコホートを鋭化させます。主要スタジオからの独占番組やクロススポーツコラボレーションは、非音楽リスニングの瞬間を取り込むことを目的としたコンテンツ戦略を例示し、音楽アプリ市場の成長ナラティブを強化しています。将来の拡大は、ウェルネス、教育、生産性のコンテキストに合わせたショートフォームのインタラクティブオーディオとAI生成サウンドスケープを組み合わせる可能性が高いです。

年齢層別:若年層の人口動態がイノベーションサイクルを牽引

13〜24歳のユーザーは2025年の音楽アプリ市場シェアの36.12%を占め、年率10.53%で成長しており、製品イノベーションの主要エンジンとなっています。ソーシャルリスニング、ショートフォームの発見、クリエイターとのインタラクションへの需要がプラットフォームのロードマップを形成しています。25〜34歳のコホートは規模では小さいものの、最も高いサブスクリプション転換率とプレミアム層の採用率を示しています。高齢層はソーシャルファーストのエンゲージメントよりも摩擦のないインターフェースとキュレーションされた発見を求めており、UIの二分化戦略を促しています。

TikTokからSpotifyへのプレイリスト保存などの統合は、プラットフォームが若年層中心のバイラルループを活用してユーザーを獲得・維持する方法を例示しています。コラボレーティブプレイリスト、ゲームとの連携、ARフィルターは、Z世代のリスナーを獲得するための必須要素となりつつあります。音楽アプリ市場が成熟するにつれ、この若年層重視とユニバーサルな使いやすさのバランスを取ることが重要であり、ファミリープランと世代を超えたキュレーションツールが、年齢層を超えたライフタイムバリューの延長に役立つでしょう。

地域分析

北米は2025年の音楽アプリ市場シェアの46.58%を維持し、ロスレスオーディオやバンドルサービスに米ドルレベルのプレミアムを支払う意欲のある高価値サブスクライバーに支えられています。Appleのサービスセグメントは2025年度第1四半期に263億米ドルを生み出し、この地域の収益化の深さを示しています。しかし、市場の飽和により純増数が鈍化しており、戦略的重点はマルチフォーマットバンドルとコネクテッドデバイスのアップセルによるARPU最適化にシフトしています。ロイヤルティの透明性と独占禁止に関する規制上の逆風が強まっており、コンテンツライセンス交渉とプラットフォーム手数料体系に影響を与えています。

アジア太平洋地域は2031年にかけて年平均成長率24.70%で最も速い成長を示し、インドのモバイルファーストの採用と中国の規模に牽引されています。Tencent Music Entertainmentは2024年に284億人民元(39億8,000万米ドル)の収益を報告し、ユーザーベースの縮小をプレミアムサービスのアップセルで補っています。インドのユーザーは週平均26.7時間のリスニングを行っていますが、サブスクリプション普及率は依然として低く、大きな転換機会を提示しています。キャリア課金と現地化された価格モデルは、この潜在需要を解放するために不可欠です。

欧州は2025年に安定した8.05%の成長を示し、デジタル単一市場を支持する規制と裕福な視聴者が健全な有料採用を維持しています。ラテンアメリカは21.9%の成長を示し、メキシコが世界トップ10の録音音楽市場に入り、スペイン語カタログの力を示しています。中東・北アフリカは22.1%の成長を示し、Anghamiがアラビア語コンテンツと文化的に整合したUXを強調しています。サハラ以南アフリカの24.0%の成長ポテンシャルは、ネットワークインフラへの継続的な投資と、低所得水準に合わせたマイクロペイメントソリューションにかかっています。

競争環境

競争環境は中程度の集中度を示しています。Spotifyは2024年に2,800万人のサブスクライバーを追加した後、グローバルシェアの約32%を維持しています。Apple Music、Amazon Music、Tencent Musicが続き、上位4社で有料ユーザー全体の約70%を占めています。競争上の差別化は、大部分がコモディティ化しているコアカタログよりも、エコシステムの幅広さ、AIを活用したパーソナライゼーション、独占コンテンツを中心に展開されるようになっています。急速な機能の模倣は、中国プラットフォームによるソーシャルおよびUIの改善の迅速なコピーに見られるように、イノベーションサイクルを短縮しています。

自動車およびスマートホーム分野でのホワイトスペース競争が激化しています。Mercedes-BenzのFYI RAiDiOは、スマートフォン中心のアプリを仲介排除する可能性のある、エンターテインメント層を内製化しようとするOEMの取り組みを示しています。クリエイターエコノミーのダイナミクスも複雑さを加えています。Spotifyのパートナープログラムはビデオポッドキャスターが広告収益を得ることを可能にし、Tencent Musicはバーチャルコンサートチケットを提供しています。これらの取り組みは収益の分配を変え、レーベル、クリエイター、プラットフォームのマージン間の微妙なバランスを必要とします。

データセンターのエネルギー集約度などのサステナビリティへの配慮は、特に消費者のエコ意識が高まっている欧州においてブランドエクイティの要因として浮上しています。グリーンクラウドアーキテクチャに投資するプラットフォームは、規制当局がストリーミングのカーボンフットプリントを検討するにつれ、評判上の優位性を得る可能性があります。

音楽アプリ業界リーダー

Spotify AB

Apple Inc.

Amazon.com, Inc.

Alphabet Inc. (YouTube Music)

Tencent Music Entertainment Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TuneInはVisteonと提携し、10万のラジオ局と数百万のポッドキャストをAllGo自動車プラットフォームに組み込み、当初はインドおよびアジア太平洋地域の車両を対象としました。

- 2025年3月:KUKE MusicとChina Media Group IoV Digital Mediaが、コネクテッドコックピット向けに「マスターシンフォニーシアター」と「クラシック音楽ラジオ」を立ち上げ、中国の自動車メーカーの90%をカバーする1億人のユーザーにリーチしました。

- 2025年3月:Mercedes-Benzがwill.i.am、Google Cloud、Microsoft Azureと共同開発したAI搭載車載オーディオアプリ「FYI RAiDiO」をデビューさせ、当初は米国の2024年以降のEクラスモデルに展開しました。

- 2025年3月:Universal Music Groupが2025年第1四半期のサブスクリプション・ストリーミング収益として16億1,000万ユーロ(17億7,000万米ドル)を計上し、アナリスト予測を上回りました。

グローバル音楽アプリ市場レポートの範囲

音楽セグメントのアプリケーションにより、ユーザーはさまざまなオーディオファイルや音楽を聴くことができます。最も人気のあるアプリは、音楽ストリーミングサービスのSpotifyとPandoraです。これらの最先端のレコメンダーシステムにより、ユーザーは現在の好みに基づいて新しいアーティストを発見し、創造的な音楽プレイリストを作成することができます。このカテゴリには、音楽の制作、演奏、録音を可能にするアプリも含まれます。

音楽アプリ市場は、タイプ(アプリ内購入、広告)、プラットフォーム(AndroidおよびiPhone)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| アプリ内購入 |

| サブスクリプション |

| 広告支援型 |

| ハイブリッドおよびその他のモデル |

| Android |

| iOS |

| ウェブ/デスクトップ |

| スマートスピーカーおよびコネクテッドデバイス |

| 音楽ストリーミング |

| ポッドキャストおよび音声オーディオ |

| ライブオーディオおよびイベント |

| 高解像度・ロスレスストリーミング |

| 13〜24歳 |

| 25〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 収益化モデル別 | アプリ内購入 | ||

| サブスクリプション | |||

| 広告支援型 | |||

| ハイブリッドおよびその他のモデル | |||

| プラットフォーム別 | Android | ||

| iOS | |||

| ウェブ/デスクトップ | |||

| スマートスピーカーおよびコネクテッドデバイス | |||

| コンテンツタイプ別 | 音楽ストリーミング | ||

| ポッドキャストおよび音声オーディオ | |||

| ライブオーディオおよびイベント | |||

| 高解像度・ロスレスストリーミング | |||

| 年齢層別 | 13〜24歳 | ||

| 25〜34歳 | |||

| 35〜44歳 | |||

| 45歳以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の音楽アプリ市場規模はどのくらいで、2031年までにどのような成長が見込まれますか?

音楽アプリ市場規模は2026年に300億2,800万米ドルであり、年平均成長率4.44%で拡大し、2031年までに376億2,000万米ドルに達すると予測されています。

現在、音楽アプリにとって最も収益を生み出している収益化モデルはどれですか?

サブスクリプションストリーミングが依然として主流であり、2025年の音楽アプリ市場シェアの66.42%を占め、ハイブリッドフリーミアム層が2031年にかけて年平均成長率13.58%で最も速く成長しています。

今後5年間で最も多くの新規ユーザーをもたらす地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率24.70%で成長すると予測されており、スマートフォンの普及とキャリア課金の拡大に伴い、新規サブスクライバー追加の大部分を占めます。

将来の音楽アプリ体験を形成している技術トレンドは何ですか?

AIによるパーソナライゼーション、スマートスピーカーおよび自動車アプリとの統合、ポッドキャストカタログの拡大が、ユーザーがオーディオコンテンツを発見・消費する方法を再定義しています。

ロイヤルティ料率の上昇はプラットフォーム戦略にどのような影響を与えていますか?

2025年より有効となる米国の機械的ロイヤルティの引き上げはコスト圧力を高め、プラットフォームは価格層を精緻化し、マージンを保護するための最低ストリーム閾値を設けることを余儀なくされています。

音楽アプリユーザーの中で最も速く成長している年齢層はどれですか?

13〜24歳の年齢層が年平均成長率10.53%で拡大しており、ソーシャル中心の機能、コラボレーティブプレイリスト、ショートフォームの発見ツールへの需要を牽引しています。

最終更新日: