喘息・COPD治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

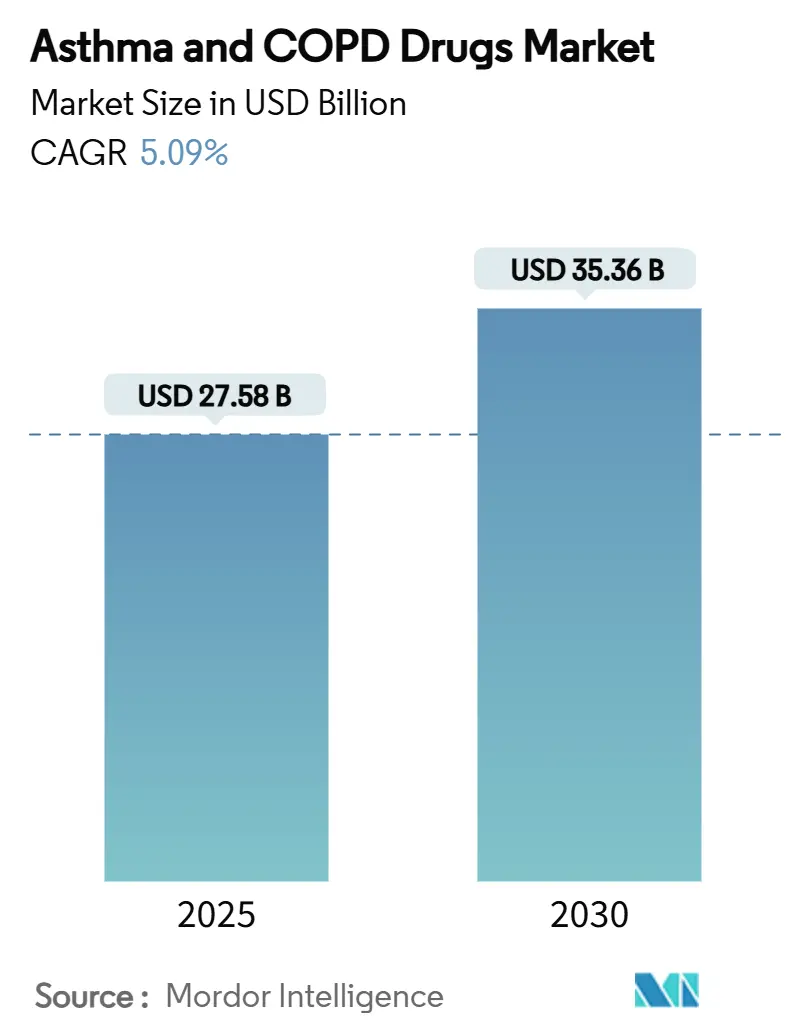

| 市場規模 (2025) | 27.58 十億米ドル |

| 市場規模 (2030) | 35.36 十億米ドル |

| 成長率 (2025 - 2030) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドール・インテリジェンスによる喘息・COPD治療薬市場分析

喘息・COPD治療薬市場規模は2025年に275億8,000万米ドルに達し、2030年には353億6,000万米ドルまで拡大し、予測期間にわたって5.09%のCAGRを記録すると予測されます。精密医療への需要、画期的な生物学的製剤の承認、スマートインヘラーの導入、新興経済国での安定した償還拡大が、喘息・COPD治療薬市場の勢いを支えています。慢性閉塞性肺疾患(COPD)向けファーストインクラス生物学的製剤が治療アルゴリズムを再構築する中、競争激化が進んでおり、固定用量三剤配合吸入器と1日1回投与レジメンがアドヒアランス不足に対処しています。臨床医にリアルタイムデータを提供するデジタルインヘラーセンサーが、ケアを予防的管理に向けて動かしており、アジア太平洋や中南米の支払者が高価値呼吸器療法へのアクセスを拡大しています。これらの要因とともに、大都市圏での大気汚染曝露の拡大が、喘息・COPD治療薬市場の対象患者プールを継続的に拡大しています。

主要レポートポイント

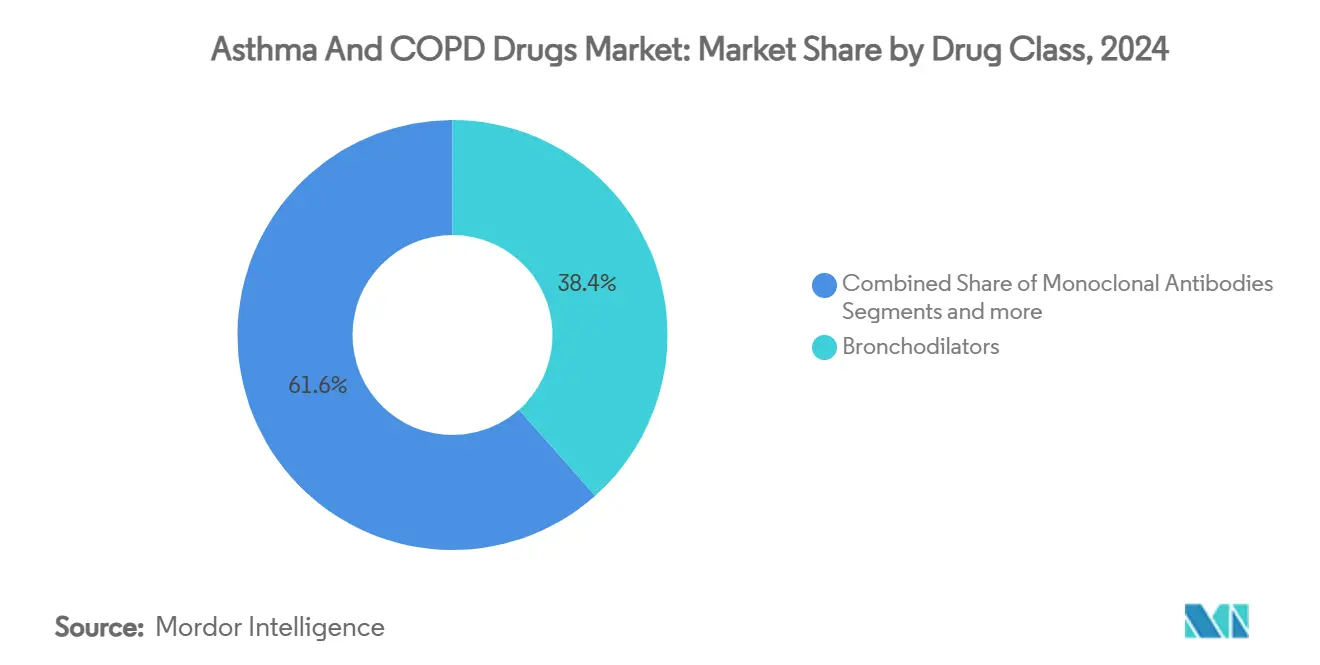

- 薬物クラス別では、気管支拡張剤が2024年の喘息・COPD治療薬市場シェアの38.44%を占めて首位に立ちました。モノクローナル抗体は最も速い成長を記録し、2030年まで6.81%のCAGRで進歩しています。

- 投与経路別では、吸入療法が2024年の喘息・COPD治療薬市場規模の68.45%を占め、注射/非経口治療は2025年〜2030年の間に6.71%のCAGRで拡大する予測です。

- 適応症別では、喘息が2024年の喘息・COPD治療薬市場シェアの61.12%を占め、COPDは2030年まで6.21%のCAGRで加速する見込みです。

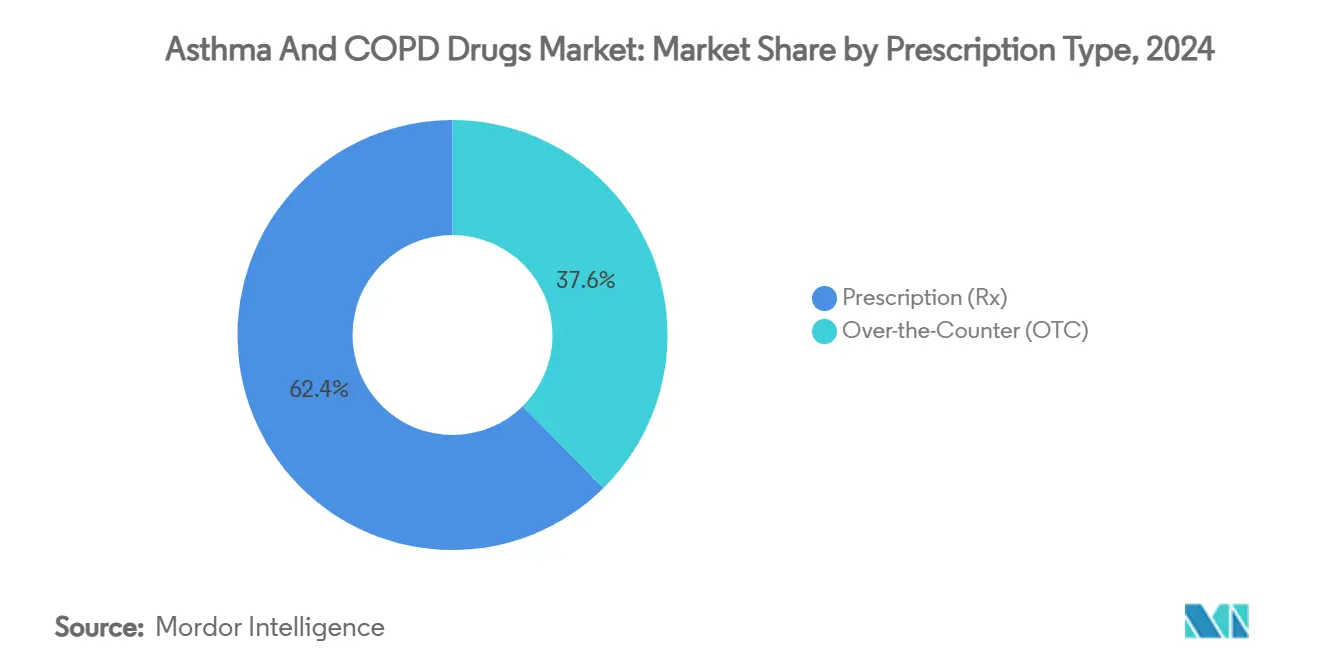

- 処方タイプ別では、処方薬が2024年の喘息・COPD治療薬市場規模の62.39%のシェアで優位に立ち、市販薬は5.92%のCAGRを記録する予測です。

- 流通チャネル別では、小売薬局が2024年の喘息・COPD治療薬市場規模の40.43%を占め、オンライン薬局は2030年まで6.91%のCAGRで成長する見込みです。

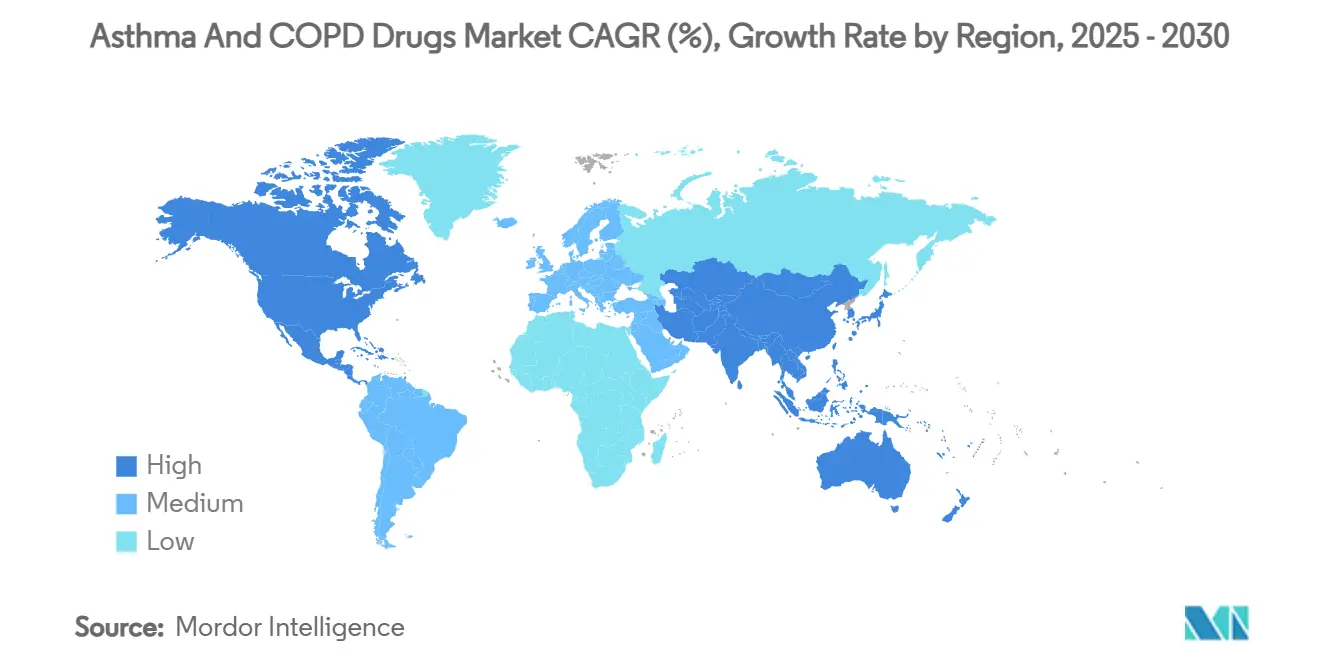

- 地域別では、北米が2024年の喘息・COPD治療薬市場規模の36.56%を占め、アジア太平洋は2030年まで6.43%のCAGRで成長する見込みです。

世界の喘息・COPD治療薬市場動向と洞察

ドライバー影響分析*

| ドライバー | CAGRの予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重症未管理喘息に対する生物学的製剤と標的治療承認の急増 | +1.8% | 世界全体、北米・欧州で初期効果 | 中期(2〜4年) |

| 新興市場における呼吸器療法への医療費・償還拡大 | +1.2% | アジア太平洋中心、中南米に波及 | 長期(4年以上) |

| 患者コンプライアンス向上のための固定用量配合・1日1回吸入器採用拡大 | +0.9% | 世界全体 | 短期(2年以下) |

| 薬物送達を強化する吸入器技術の進歩 | +0.7% | 北米・EU、アジア太平洋に拡大 | 中期(2〜4年) |

| 世界的な喘息・COPD有病率の上昇 | +0.6% | 世界全体、低中所得国に集中 | 長期(4年以上) |

| 人口密集国における大気汚染の増加 | +0.5% | アジア太平洋、中東、世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重症未管理喘息に対する生物学的製剤と標的治療承認の急増

米国食品医薬品局(FDA)は、試験で増悪を30〜34%減少させることが示された後、2024年9月にデュピルマブのCOPD適応を承認し、生物学的製剤の発売カスケードが始まりました[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval for COPD," ajmc.com 。GSKのメポリズマブは2025年5月にCOPD承認を獲得し、アストラゼネカのベンラリズマブは好酸球性炎症を標的とした後期段階試験中です。開発者は現在、6か月間の効果を提供するGSKのデペモキマブなど長期投与間隔抗体や、表現型に関係なく喘息増悪を最大71%低下させるテゼペルマブなど広域スペクトラム製剤を追求しています[2]David J. Jackson, Twice-Yearly Depemokimab in Severe Asthma with an Eosinophilic Phenotype,

The New England Journal of Medicine, nejm.org。これらの生物学的製剤は総合的に、治療を症状管理から疾患修飾に転換し、喘息・COPD治療薬市場を持続的な価値成長に位置づけています。

新興市場における呼吸器療法への医療費・償還拡大

アジア太平洋の政府は、確認された臨床便益に報いる一方で支出を抑制する参照価格設定フレームワークと薬物経済学的レビューを制定しています。中国は2039年までにCOPD負担が3兆2,960億米ドルに達すると予測し、生物学的製剤の償還拡大とインフラ投資を促しています。オーストラリアは高予算影響呼吸器薬に対する財政ベース患者アクセス制度を試験的に実施しています。このような取り組みは、イノベーションの信頼性のある市場参入を支援し、価格に敏感な集団を支援し、喘息・COPD治療薬市場を押し上げています。

患者コンプライアンス向上のための固定用量配合・1日1回吸入器採用拡大

アストラゼネカのBreeztriなど三剤固定用量吸入器は、99.9%低い温暖化ポテンシャルの次世代噴射剤を展開しながら急速にシェアを拡大しています[3]AstraZeneca, AstraZeneca announces the completion of the clinical programme to support the transition of Breztri to next-generation propellant with near-zero Global Warming Potential,

astrazeneca.com。GSKのTrelegy Elliptaは2023年に22億米ドルの売上を記録し、アドヒアランス便益により2027年までに38億米ドルに達する可能性があります。研究では、1日1回療法が有効性を維持し、ルーチンを簡素化し、増悪リスクを低下させ、喘息・COPD治療薬市場の継続収益を支援することが確認されています。

薬物送達を強化する吸入器技術の進歩

テバのProAir Digihalerセンサーは、9,600を超える監視イベントでCOPD悪化の2週間前に吸入メトリクスの低下を明らかにし、予防的介入を可能にしました。アストラゼネカデバイスプラットフォームのスマートインヘラー承認により、リアルタイムアドヒアランスコーチングが可能になっています。振動メッシュデバイスは80%を超える肺沈着を達成し、吸入生物学的製剤の実現可能性を広げ、デバイスイノベーションが喘息・COPD治療薬市場にとって不可欠であることを強調しています。

制約要因影響分析*

| 制約要因 | CAGRの予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要吸入器特許満了に伴うジェネリック競争の激化 | -1.4% | 世界全体、北米・欧州で深刻 | 短期(2年以下) |

| 承認タイムラインを延長する厳格な規制・安全要件 | -0.8% | 世界全体、特にFDAとEMA管轄 | 中期(2〜4年) |

| コスト敏感地域でのアクセスを制限する生物学的製剤の高い治療費 | -0.9% | 新興市場、世界の無保険集団 | 長期(4年以上) |

| 処方者の信頼に影響する長期コルチコステロイド・長時間作用性β刺激薬(LABA)安全性懸念 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要吸入器特許満了に伴うジェネリック競争の激化

Flovent HFAなど主要吸入器の特許は2025年7月に失効し、ブランドをジェネリック攻撃にさらします。複雑なデバイス特許と厳格な生物学的同等性要求により、承認されたジェネリックの数は制限されますが、侵食圧力は避けられず、喘息・COPD治療薬市場の一部で近期価値を削減します。

コスト敏感地域でのアクセスを制限する生物学的製剤の高い治療費

医療経済モデルは、大規模新興経済国での費用対効果閾値を満たすために、現在の生物学的製剤価格が60〜80%下落する必要があることを示しています。自己負担費用は中国での主要な決定要因であり続け、薬局給付管理者のマークアップが米国の購入可能性に影響しています。バイオシミラーパイプラインと革新的契約が進行中ですが、購入可能性が向上するまで、高いリスト価格が喘息・COPD治療薬市場の一部を制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物クラス別:精密生物学的製剤が従来の気管支拡張剤優位性を再構築

気管支拡張剤は2024年の喘息・COPD治療薬市場シェアの38.44%を維持しましたが、モノクローナル抗体は2030年まで6.81%のCAGRで最も速い上昇を記録しています。ジェネリック短時間作用性β2刺激薬はレスキュー治療の主流であり続けていますが、アストラゼネカのアルブテロール・ブデソニド配合剤は単一デバイスでの抗炎症レスキューを導入し、長年確立されたパターンに挑戦しています。長時間作用性製剤は徐々に三剤配合にパッケージされ、ホスホジエステラーゼ-4阻害薬はVerona PharmaのデュアルパスウェイOhtuvayreを通じて関連性を獲得しています。抗体開発者は現在低分子発売を上回るペースを示し、持続的な症状制御と疾患修飾見込みを提供し、患者あたりの平均収益を押し上げています。

10年の後半では、重複する炎症カスケードを利用する生物学的製剤の能力が指導的プレミアムを維持し、処方集の位置づけを広域スペクトラム製剤に向けることが期待されます。したがって、モノクローナル抗体の喘息・COPD治療薬市場規模は、より高い注射経路複雑性にもかかわらず、従来の気管支拡張剤格差を狭めると予測されます。投与間隔と表現型非依存有効性による差別化が、今後のバイオシミラーへの曝露が中期的考慮事項である中、ブランド忠誠度を促進するはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射療法が吸入優位性に挑戦

吸入薬は2024年の喘息・COPD治療薬市場規模の68.45%を管理し、局所送達と迅速な気管支拡張により最前線の治療法であり続けています。吸入器ブランドの特許満了とハイドロフルオロアルカン噴射剤を置き換える生態学的圧力が、ほぼゼロ温暖化ポテンシャルでのデバイスイノベーションを促しています。スマートインヘラー接続性は、分析をルーチンケアに組み込み、アドヒアランスを上向きに促しています。

注射およびその他の非経口フォーマットは、デュピルマブ、メポリズマブ、テゼペルマブの普及により、2030年まで6.71%のCAGRで最も強い軌道を記録しています。4週間から6か月の皮下スケジュールが診療所への訪問を緩和し、注射への歴史的嫌悪感を軽減し、喘息・COPD治療薬市場でのシェアを高めています。経口薬はロイコトリエン拮抗薬と新興PDE-4阻害薬にニッチを保持し、初期段階の吸入生物学的製剤は2030年以降の送達経路動態をさらに断片化する可能性があります。

適応症別:COPD生物学的製剤が加速成長を実現

喘息は2024年の全体需要の61.12%を占め、5つのFDA承認抗体を持つ成熟した生物学的エコシステムに支えられています。重篤な表現型が患者あたりの優れた価値を支える一方で、費用対効果の精査がバイオマーカーガイド開始を促進しています。しかし、COPDは、ファーストインクラス好酸球性生物学的製剤デュピルマブとメポリズマブにより、6.21%のCAGRで拡大しています。メルクのVerona Pharmaに対する100億米ドルの買収など業界買収は、COPDの未開発生物学的プールへの信頼を示しています。

両適応症は、炎症バイオマーカーと増悪リスクスコアリングに基づく精密アルゴリズムに収束しています。喘息・COPD治療薬市場が新しいメカニズム承認を吸収するにつれ、治療境界があいまいになり、クロス適応症抗体と配合レジメンを活用するポートフォリオ戦略を招いています。

処方タイプ別:OTC成長が自己管理動向を反映

処方薬は、医師の管理を必要とする高価値生物学的製剤、三剤固定用量吸入器、新承認デュアルパスウェイ製剤に支えられ、2024年収益の62.39%を提供しました。テレヘルスが滴定と有害事象監視のための仮想診察を可能にし、臨床医の監視を保持し、処方優位性を強化しています。

主にレガシー気管支拡張剤と軽度抗炎症薬のOTC医薬品は、2030年まで5.92%のCAGRの軌道にあります。接続インヘラーとスマートフォンベースのコーチングにより、患者は安定した疾患を自己管理でき、支払者はコスト削減のためにOTCスイッチを推進しています。無監視使用の安全管理は、それでも喘息・COPD治療薬市場内でシェアを制限するでしょう。

流通チャネル別:オンライン薬局がデジタル変革を活用

小売店舗は、確立された保険統合と吸入器技術に関する薬剤師トレーニングを通じて、2024年の売上の40.43%を占めました。病院薬局は、生物学的製剤開始と重篤COPD救急療法にとって重要であり続けています。

テレヘルスの標準化、電子処方箋の増加、コールドチェーン物流の成熟により、オンライン薬局は6.91%のCAGRを示しています。患者直接モデルが補充継続性とデータ取得を改善し、メーカーが喘息・COPD治療薬市場全体でアドヒアランス動向を監視できるようになっています。生物学的製剤配送の規制ハードルは、温度完全性を保証する宅配ネットワークと提携する専門プラットフォームとして緩和されています。

地域分析

北米は、先進的保険適用とデュピルマブにファーストインクラスCOPD生物学的製剤ステータスを付与したイノベーション友好的FDAに支えられ、2024年の喘息・COPD治療薬市場収益の36.56%に貢献しました。無保険者にとって月額600米ドルを超えることが多い高い吸入器価格が、特許改革とジェネリックインセンティブに関する政策論議を激化させています。カナダは州の償還から恩恵を受けているが、生物学的製剤価格について積極的に交渉している一方、メキシコの拡大する民間医療セクターが新しい需要回廊を開いています。

欧州は、EMAの集中承認が複数国発売を加速することで、強固な市場地位を維持しています。環境規制が製造業者を気候中立噴射剤に向かわせており、この転換が製品パイプラインで受け入れられています。ドイツ、英国、フランスの医療技術評価機関が費用対効果を精査し、アウトカムベース価格設定モデルを強いています。南欧は予算上限により生物学的製剤普及が遅いですが、増悪予防からの長期的節約が段階的リスト決定を支えています。

アジア太平洋は最速成長ブロックで、2025〜2030年間に6.43%のCAGRで進歩しています。中国の2039年までのCOPD経済負担予測3兆2,960億米ドルが当局に専門診療所拡大と新しいモダリティ償還を推し進めています。日本の超高齢社会がプレミアム製品普及を促進し、インドは重篤症例向け生物学的製剤輸入を犠牲にすることなく、費用効率的ジェネリックに対する国内製造を活用しています。2021年に810万人の世界死亡と関連する東南アジアの都市汚染が、認識とスクリーニングを高め、それにより喘息・COPD治療薬市場を拡大しています。

競合環境

喘息・COPD治療薬市場は適度な集中度を示しています。アストラゼネカ、GSK、サノフィ・リジェネロン、ベーリンガーインゲルハイムが、広範な吸入器ラインと拡大する生物学的製剤フランチャイズを通じてリーダーシップを固めています。アストラゼネカのAlmiralの呼吸器資産20億米ドル購入とメルクのVerona Pharma 100億米ドル買収は、新しいメカニズムとデュアルパスウェイ阻害薬への戦略的転換を示しています。

GSKのElliptaプラットフォームは呼吸器クラスの80%でデバイス継続性を可能にし、GBP 16億近い四半期呼吸器収益を支えています。Dupixentの数十億ドル売上が生物学的製剤ベンチマークのまま、新興IL-5とTSLPライバルが優位性に挑戦しています。アストラゼネカの吸入器センサー統合などデジタルヘルスコラボレーションが、増悪を予防するリアルタイム分析を提供することでブランドを差別化しています。

ホワイトスペース機会には、小児生物学的製剤製剤、早期介入COPD抗体、複数の炎症経路を同時に阻害する配合生物学的製剤が含まれます。ジェネリック製造業者は2025年以降の吸入器特許断崖に位置づけていますが、複雑なデバイス複製が侵食速度を緩和し、イノベーターが次世代送達システムにポートフォリオを移行する余地を与えています。

喘息・COPD治療薬業界リーダー

-

グラクソ・スミスクライン

-

アストラゼネカ

-

ベーリンガーインゲルハイム

-

ノバルティス

-

テバ製薬

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tech Launch Arizonaがアリゾナ大学からライセンスされた吸入療法プラットフォームを進歩させるAspiro Therapeuticsを発表。

- 2024年9月:サノフィとリジェネロンが、推定30万人の米国患者に恩恵をもたらす好酸球性COPDの初の生物学的製剤としてDupixentのFDA承認を確保。

- 2024年6月:Verona PharmaceuticalsがCOPD維持のための初のデュアルPDE3/4阻害薬Ensifentrine(Ohtuvayre)のFDA承認を獲得。

- 2024年5月:アストラゼネカが、BreztriがCOPDの重篤心肺イベントをデュアル気管支拡張薬療法と比較して20%削減することを示すアメリカ胸部学会データを報告。

世界の喘息・COPD治療薬市場レポート範囲

レポートの範囲によると、喘息は粘液産生、炎症、筋肉収縮により肺の気道を閉塞する慢性呼吸器疾患です。同様に、慢性閉塞性肺疾患(COPD)は気道の閉塞により引き起こされ、呼吸困難をもたらします。喘息・COPD治療薬は、これらの前述の呼吸器疾患の治療に使用されます。

喘息・COPD治療薬市場は、薬物クラス、投与経路、適応症、処方タイプ、流通チャネル、地域によってセグメント化されています。薬物クラス別では、市場は気管支拡張剤(短時間作用性β2刺激薬、長時間作用性β2刺激薬、抗コリン薬)、抗炎症薬(経口および吸入コルチコステロイド、ロイコトリエン拮抗薬、ホスホジエステラーゼ4型阻害薬、その他の抗炎症薬)、モノクローナル抗体、配合薬にセグメント化されています。投与経路別では、市場は吸入、経口、注射/非経口にセグメント化されています。適応症別では、市場は喘息と慢性閉塞性肺疾患にセグメント化されています。処方タイプ別では、市場は処方薬(Rx)と市販薬(OTC)にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域17か国の推定市場規模と動向も網羅しています。レポートは上記セグメントの価値(10億米ドル)を提供します。

| 気管支拡張剤 | 短時間作用性β2刺激薬 |

| 長時間作用性β2刺激薬 | |

| 抗コリン薬 | |

| 抗炎症薬 | 経口・吸入コルチコステロイド |

| ロイコトリエン拮抗薬 | |

| ホスホジエステラーゼ-4阻害薬 | |

| その他の抗炎症薬 | |

| モノクローナル抗体 | |

| 配合薬 |

| 吸入 |

| 経口 |

| 注射・非経口 |

| 喘息 |

| 慢性閉塞性肺疾患 |

| 処方薬(Rx) |

| 市販薬(OTC) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬物クラス別 | 気管支拡張剤 | 短時間作用性β2刺激薬 |

| 長時間作用性β2刺激薬 | ||

| 抗コリン薬 | ||

| 抗炎症薬 | 経口・吸入コルチコステロイド | |

| ロイコトリエン拮抗薬 | ||

| ホスホジエステラーゼ-4阻害薬 | ||

| その他の抗炎症薬 | ||

| モノクローナル抗体 | ||

| 配合薬 | ||

| 投与経路別 | 吸入 | |

| 経口 | ||

| 注射・非経口 | ||

| 適応症別 | 喘息 | |

| 慢性閉塞性肺疾患 | ||

| 処方タイプ別 | 処方薬(Rx) | |

| 市販薬(OTC) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

喘息・COPD治療薬市場の現在価値は何ですか?

2025年に275億8,000万米ドルに達し、2030年までに353億6,000万米ドルに達する予測です。

最も速く成長している薬物クラスは何ですか?

モノクローナル抗体が2030年まで6.81%のCAGRで進歩しています。

なぜCOPDの成長が喘息を上回っているのですか?

好酸球性COPDに対する史上初の生物学的製剤承認が適格患者プールを拡大し、平均治療費を引き上げています。

最も高い予測成長を示す送達経路は何ですか?

皮下生物学的製剤により、注射・非経口療法が6.71%のCAGRで上昇する予測です。

特許満了は価格にどう影響しますか?

2025年開始の主要吸入器満了によりジェネリックが導入され、特定セグメントの価格を和らげますが、デバイス技術のイノベーションを促進します。

最も急速に拡大している販売チャネルは何ですか?

テレヘルスと患者直接物流の成熟により、オンライン薬局は6.91%のCAGRを記録する予定です。

最終更新日: