小児喘息治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

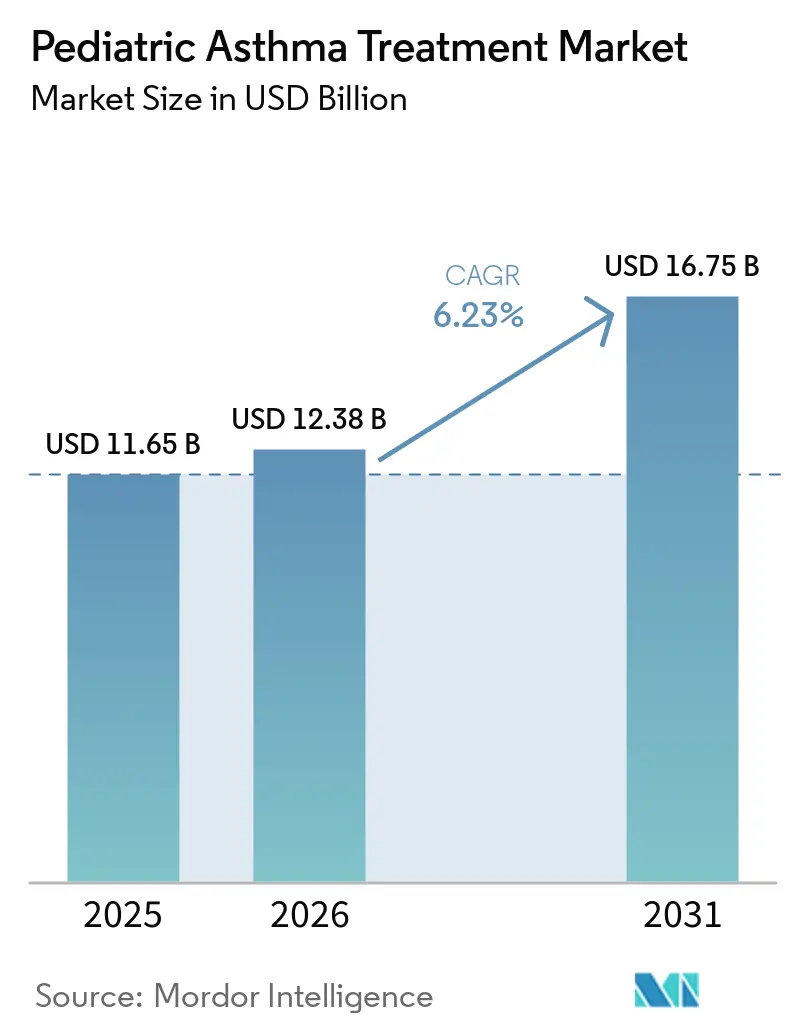

| 市場規模 (2026) | 12.38 十億米ドル |

| 市場規模 (2031) | 16.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

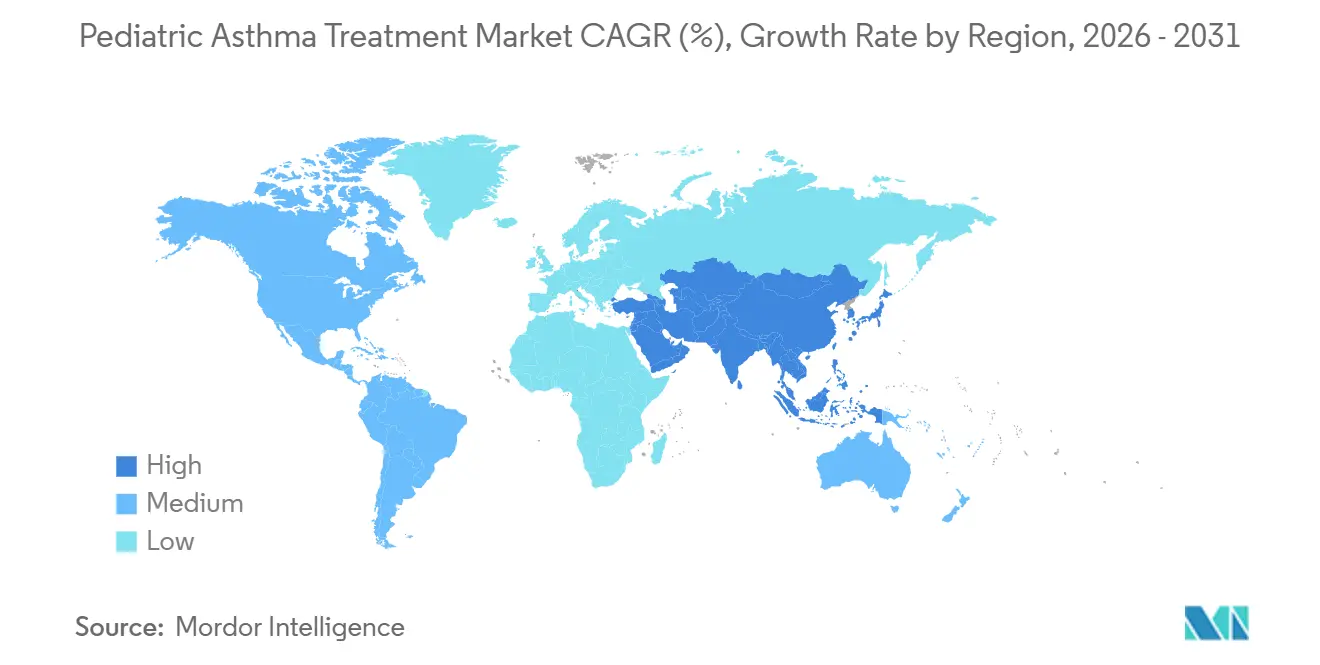

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児喘息治療市場分析

小児喘息治療市場規模は、2025年の116億5,000万米ドルおよび2026年の123億8,000万米ドルから、2031年までに167億5,000万米ドルに拡大し、2026年から2031年の間にCAGR 6.23%を記録する見込みです。

プライマリケアにおける早期診断の普及、更新されたガイドラインにおける小児基準の明確化、および一貫したコントローラー開始が、小児喘息治療市場における治療対象者層を拡大しています。汚染に関連した増悪と季節性呼吸器感染症は、コントローラー使用が増加する中でも救急需要を高い水準に維持しており、小児喘息治療市場における慢性療法と急性療法のバランスの取れた組み合わせを持続させています。小児生物学的製剤のラベル拡大と超長時間作用型投与の登場は、重症例における服薬アドヒアランスを支援し、小児喘息治療市場内での専門的使用を拡大しています。学校やプライマリケア環境で評価されているデジタル対応吸入器は、技術改善とアドヒアランスに関する初期エビデンスを構築しており、小児喘息治療市場におけるステップアップまたはステップダウンの判断を導くデータ層を追加しています。支払者による管理と安全性モニタリングは引き続き主要な逆風となっており、厳格な事前承認基準と成長関連の警告が、小児喘息治療市場における投与選択と持続性を形成しています。

主要レポートのポイント

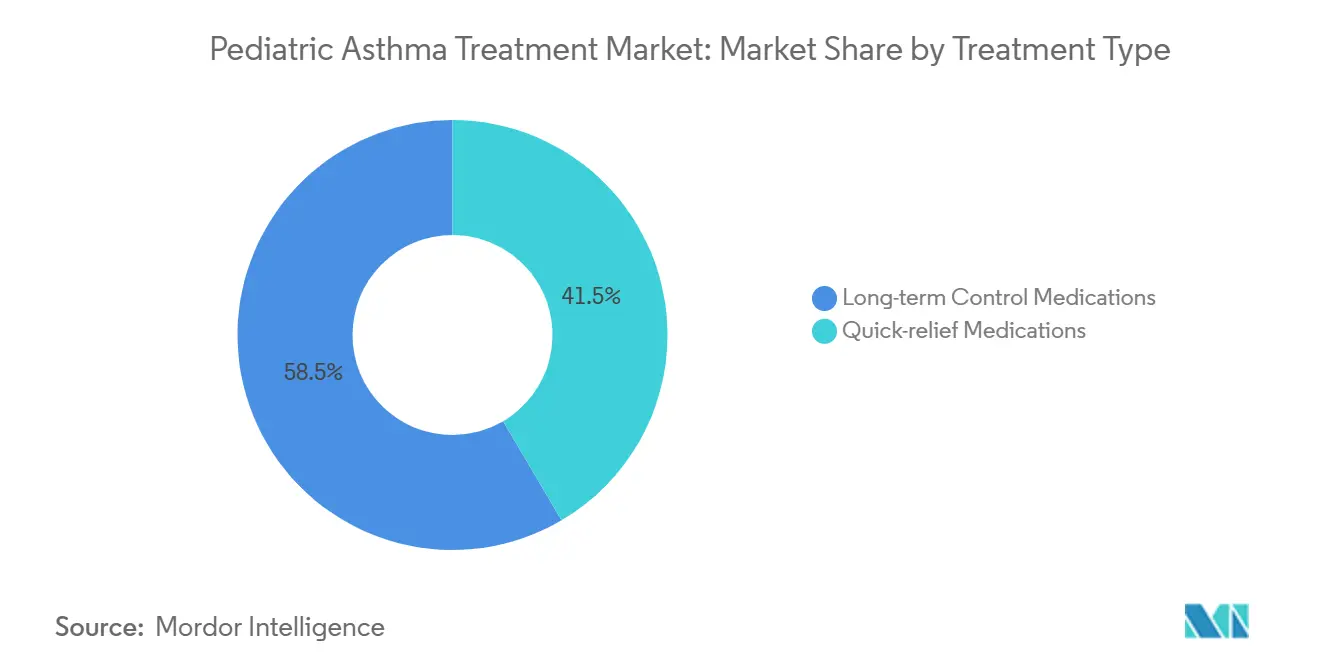

- 治療タイプ別では、長期管理薬が2025年の小児喘息治療市場シェアの58.47%をリードしました。速効性緩和薬は、小児喘息治療市場において2031年までにCAGR 6.45%で成長する見込みです。

- 薬剤クラス別では、吸入コルチコステロイドが2025年に34.73%のシェアを占めました。生物学的製剤は、小児喘息治療市場において2031年までにCAGR 7.41%で拡大する見込みです。

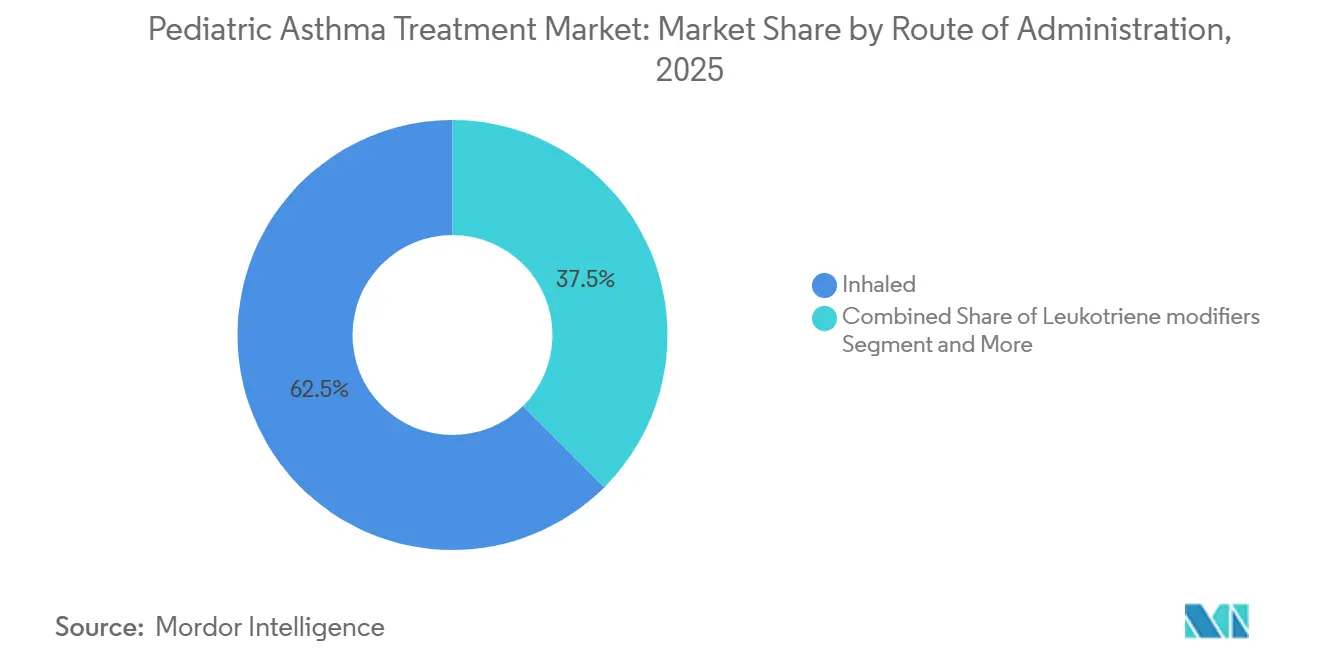

- 投与経路別では、吸入製剤が2025年に62.46%のシェアを保持しました。注射剤は2031年までにCAGR 8.38%を記録すると予測されています。

- エンドユーザー別では、病院が2025年の小児喘息治療市場シェアの46.89%を占めました。在宅ケアは、小児喘息治療市場において2031年までにCAGR 10.69%を記録する軌道にあります。

- 地域別では、北米が2025年に36.41%のシェアを保持しました。アジア太平洋は2031年までにCAGR 11.52%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小児喘息治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小児喘息有病率の上昇と早期診断 | +1.4% | 世界全体、特に中国都市部、米国沿岸州、オーストラリアでの早期成果 | 中期(2〜4年) |

| 大気汚染と呼吸器感染症による増悪の増加 | +1.1% | アジア太平洋中核部(北京、デリー、バンコク)、中東・アフリカおよび米国山火事地帯への波及 | 中期(2〜4年) |

| 吸入コルチコステロイド含有レジメンへのガイドライン転換によるコントローラー使用の増加 | +0.9% | 北米およびEUでの採用、アジア太平洋およびラテンアメリカでの段階的普及 | 短期(2年以内) |

| 小児生物学的製剤のラベル拡大とアクセスプログラム | +1.3% | 世界全体、2025年以降の米国、EU、日本、中国の承認をリード | 長期(4年以上) |

| 学校およびプライマリケアにおけるスマート吸入器アドヒアランスプログラム | +0.6% | 国内、英国レスターおよび米国の一部都市地区での早期成果 | 長期(4年以上) |

| 在宅投与と持続性を可能にする在宅用自動注射器 | +0.9% | 北米およびEUの保険適用、アジア太平洋新興市場は遅れ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児喘息有病率の上昇と早期診断

保健機関は一貫した小児喘息負担と持続的な格差を報告しており、小児喘息治療市場内の治療対象者層を引き続き拡大しています。[1]疾病管理予防センター、「最新の喘息データ | 喘息データ」、疾病管理予防センター 更新されたガイダンスは、繰り返す喘鳴パターン、他の原因の除外、および治療への反応を組み合わせることで5歳未満の小児における喘息の診断方法を明確化しており、これにより介入が早期化し、コントローラー使用が増加しています。[2]喘息のためのグローバルイニシアチブ、「喘息管理と予防のためのグローバル戦略、2025年」、喘息のためのグローバルイニシアチブ 中国の2025年小児ガイドラインは、増悪リスク低減の基盤として吸入コルチコステロイドを強化し、小児喘息治療市場における一貫したコントローラーアクセスを中心にクリニックのワークフローを整合させています。[3]中国医学会小児科部門、「小児気管支喘息診断・治療ガイドライン2025年」、中国小児科雑誌 西太平洋地域の縦断的モデリングは、長期的に有病率が継続的に増加すると予測しており、これは地域全体で見られる都市化とアレルゲン曝露パターンと一致しています。[4]Cheng-hao Yang他、「1990年から2045年における西太平洋地域の小児喘息の時間的トレンド」、JMIR公衆衛生とサーベイランス 呼気一酸化窒素(FeNO)や血中好酸球などのバイオマーカーの日常的使用と、5歳からの肺機能検査が外来環境でより一般的になっており、これによりコントローラーの早期開始と治療期間の延長が支援されています。これらの変化は、小児喘息治療市場内で複数年にわたる治療の安定した基盤を支えています。

大気汚染と呼吸器感染症による増悪の増加

最新の「大気の状態」レポートは、1億5,610万人が不健康なオゾンまたは粒子状物質レベルの郡に居住していることを示しており、小児喘息治療市場における小児の高い救急薬需要と救急利用を持続させています。[5]米国肺協会、「大気の状態2025年」、米国肺協会 米国環境保護庁のエビデンスは、短期的なPM2.5曝露が小児における喘息発作の重症度を高めることを示し、肺発達への慢性的な影響を記録しており、曝露管理を重要な臨床的手段としています。これらの状況は、小児喘息治療市場においてハイリスクシーズン中の抗炎症緩和戦略とコントローラー強化の使用を強化しています。中国の国内小児ガイダンスは、重症小児例が標準療法にもかかわらず繰り返す増悪を一般的に報告していることを示しており、このパターンは環境負荷とアドヒアランスのギャップを反映しています。PM2.5、PM10、二酸化窒素を低減する大気質改善は、小児呼吸器健康への記録された恩恵をもたらしており、公衆衛生措置が長期的に増悪頻度を低下させ得ることを示しています。これらのダイナミクスは、緩和薬の需要量に下限を設け、小児喘息治療市場におけるコントローラーの成長を持続させています。

吸入コルチコステロイド含有レジメンへのガイドライン転換によるコントローラー使用の増加

世界的なガイダンスは、あらゆる年齢における短時間作用型ベータアゴニスト単独管理に明確に反対し、低用量吸入コルチコステロイドをベースラインとして引き上げており、小児喘息治療市場における小児コホート全体でのコントローラー普及率を高めています。6歳から11歳の小児には、毎日の低用量吸入コルチコステロイドまたは必要に応じた吸入コルチコステロイドと短時間作用型ベータアゴニストの併用が推奨されており、中等度から重度の疾患には吸入コルチコステロイドとフォルモテロールによる維持・緩和療法が優先されています。2025年の更新では、5歳未満の小児の診断経路も明確化されており、経過観察の待機期間を短縮し、コントローラーの早期開始を支援しています。実世界の小児データは、診療所での受診においてアクションプランとカウンセリングが体系的に強化されている場合に、測定されたアドヒアランスが高いことを示しており、長期的な症状管理の改善を支援しています。製造業者によるアクセス改善の動きも関連しており、2025年の米国における直接購入を通じた特定の吸入呼吸器薬の入手可能性拡大と価格引き下げに関する合意は、小児喘息治療市場においてガイダンスと実践を整合させるのに役立ちます。

小児生物学的製剤のラベル拡大とアクセスプログラム

ラベル拡大により、重症疾患を持つより若い小児への標的治療オプションが開かれており、2024年の米国における6歳から11歳へのベンラリズマブ承認が含まれ、小児喘息治療市場における適格性を直接拡大しています。中国は2025年に同薬剤の小児承認を行い、大規模かつ成長する専門ケア環境へのアクセスを拡大しました。米国では、2025年のデペモキマブの承認により、年2回投与の初の超長時間作用型生物学的製剤が導入され、青少年と成人の持続性を支援し、家族の診療所受診を制限するよう設計されたプロファイルが提供されました。企業支援プラットフォームは専門的な普及において引き続き重要であり、Xolairのカバレッジとコペイ支援が事前承認と調剤ステップを合理化しています。支払者は依然としていくつかの薬剤に数量制限とステップ編集を適用しており、小児喘息治療市場における治療開始までの時間と持続性を形成しています。これらのガードレールがあっても、より広い適応症とより少ない投与頻度がアクセスを容易にし、小児喘息治療市場における着実な専門的成長を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進療法に対する高コストと支払者の障壁 | -1.2% | 世界全体、米国民間保険、EU単一支払者システム、アジア太平洋新興国で深刻 | 短期(2年以内) |

| 長期使用に影響する安全性警告と副作用 | -0.7% | 世界全体、北米およびEUで顕著 | 短期(2年以内) |

| 脱炭素化推進による加圧式定量噴霧式吸入器推進剤の転換と製剤変更の遅延 | -0.5% | EU規制の施行、北米の自主的転換 | 中期(2〜4年) |

| 実世界の有効性を損なう小児吸入器技術の変動性 | -0.8% | 世界全体、低資源環境で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進療法に対する高コストと支払者の障壁

米国の医療方針は、小児生物学的製剤に対して厳格な条件を設定しており、アレルゲン感受性またはバイオマーカー基準の文書化、吸入コルチコステロイドによる不十分なコントロールの実証、最近の肺機能検査、および治療継続のための改善された転帰のエビデンスが必要であり、小児喘息治療市場における治療開始までの時間を遅らせています。これらの要件は、処方医、専門薬局、および支援ポータル間の調整を必要とすることが多く、家族に対して管理上の摩擦を生じさせる可能性があります。いくつかのプラン基準には、アレルギー表現型に対する特定の総IgE範囲、救急使用の減少の証明、および更新前のFEV1の改善が含まれており、高コスト製品に対する転帰ベースの継続的利用管理を正式化しています。製造業者は、患者支援プログラムと直接購入モデルで手頃な価格に対応しており、吸入薬の価格を引き下げ、米国での入手可能性を改善しています。それでも、アクセスの摩擦は小児喘息治療市場全体での普及に対する近期的な制限要因として残っています。

長期使用に影響する安全性警告と副作用

規制当局は、フルチカゾンプロピオン酸塩およびその他の吸入コルチコステロイドを使用している小児の成長モニタリングを慎重に行うよう勧告しており、成長速度が低下する可能性があり、小児科での臨床医による監督が必要であることを明確にラベルに記載しています。ブデソニド懸濁液のラベルは2026年に更新され、短期投与における成長への用量依存的な変化を報告し、乳児における感染リスクを指摘しており、小児喘息治療市場における投与計画とフォローアップに情報を提供しています。ガイダンスは、コントロールが安定している場合にステップダウンを伴う最低有効吸入コルチコステロイド用量を推奨しており、日常的な小児ケアにおける有効性と安全性のバランスを取っています。2型炎症性喘息を対象とした標的生物学的製剤は、小児試験において意味のある増悪減少を実証し、コルチコステロイド節約の可能性を提供しており、適格な小児において累積吸入コルチコステロイド曝露を低減できるプロファイルを持っています。最終的な結果は、段階的増強への慎重なアプローチと、小児喘息治療市場における高用量吸入コルチコステロイド曝露を制限する併用または標的オプションへの選好です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:コントローラー優位の中で速効性緩和薬がシェアを拡大

長期管理薬は2025年に58.47%のシェアを占め、ガイドラインに基づく毎日のICS使用とMARTの普及拡大を反映している。一方、速効性緩和薬セグメントは2026年から2031年にかけて年平均成長率(CAGR)6.45%で成長すると予測されている。SABAのみによる管理を行わないという方針の広範な浸透と、ベースラインでの低用量ICS使用は、小児喘息治療市場においてコントローラーを治療の基盤として支え続けている。小児喘息治療市場は、5歳未満における診断経路の明確化により恩恵を受けており、これにより治療開始が早まり、コントローラー使用期間が延長される。中国の国家ガイダンスもまた、急性リスク低減の要としてICSを強調しており、急成長するアジア太平洋地域においてコントローラーの基盤を支えている。汚染やウイルスに起因する増悪の変動は、治療を受けている小児においても救急薬の需要を維持し、小児喘息治療市場において速効性緩和薬の成長を持続させている。

速効性緩和薬の成長はまた、山火事の煙や都市部の大気質悪化といった構造的需要を反映しており、これらが突発症状を悪化させ、迅速な治療強化を促している。MARTの普及が進むにつれ、ICSホルモテロールが現行ガイダンスのもとで維持療法と頓用の両方の役割を担うことから、コントローラーと緩和薬の境界が曖昧になりつつある。アドヒアランスを改善するアクションプランや吸入手技指導は救急薬の使用を抑制し得るが、多くのプライマリケア経路においてギャップが残っており、小児喘息治療市場における需要の多様性が維持されている。長期管理薬の中核的役割は、速効性緩和薬が環境・季節的要因によってより高い成長を示す中でも、引き続き持続する可能性が高い。

薬剤クラス別:価格圧力の中で吸入コルチコステロイドが最大シェアを維持しながら生物学的製剤が急増

吸入コルチコステロイドは、有効性対コストプロファイルとすべての治療ステップにおける中心的な位置づけにより、2025年に34.73%をリードしており、生物学的製剤は2031年までのCAGR 7.41%の見通しで最も速く成長するクラスです。ガイダンスは早期の低用量吸入コルチコステロイドを支持し、中等度疾患への併用使用を支援しており、小児喘息治療市場における吸入コルチコステロイドの需要量を安定させています。安全性モニタリングとステップダウン原則は高用量吸入コルチコステロイド使用を抑制するのに役立ち、選択された表現型において併用および標的オプションがコントロールを共有する機会を生み出しています。生物学的製剤の勢いは、小児ラベル拡大と年2回投与の登場を反映しており、小児喘息治療市場における持続性と患者の利便性の改善を目指しています。

2型炎症性喘息に対するバイオマーカーガイド選択と製造業者からの改善されたアクセスツールは、専門的使用の着実な増加を支援しており、支払者は適用範囲に対して厳格な基準を維持しています。小児喘息治療産業は、大量のジェネリック医薬品と少量の専門製品のバランスを取り続けており、この組み合わせが主要ポートフォリオのマージン軌道を定義しています。

投与経路別:在宅用自動注射器の中で注射剤が吸入製剤を上回る成長

吸入製剤は、吸入コルチコステロイド、長時間作用型ベータアゴニスト、および緩和薬の中核的な投与経路として2025年に62.46%を保持しており、注射剤は2031年までにCAGR 8.38%で最も速く成長すると予測されています。スペーサー付き加圧式定量噴霧式吸入器は、協調支援が必要な小児の中心的な存在であり続けており、ドライパウダー吸入器とソフトミストデバイスは小児喘息治療市場における年長の小児の選択肢を拡大しています。デバイスの使用説明と正しい取り扱いに関する規制上の焦点は、小児喘息治療市場における実世界の転帰に対する技術の重要性を強調しています。小児喘息治療産業は、自動注射器のラベルと患者に優しいデバイスが適格な青少年の在宅投与を可能にし、点滴センターへの依存を減らすにつれて、注射剤においても着実な成長を見せています。

欧州からの実世界エビデンスは、メポリズマブの各製剤間で同等の転帰を示しており、自動注射器は患者から最も使いやすいと評価されており、小児喘息治療市場における在宅へのシフトを支援しています。超長時間作用型投与はさらに受診負担を圧縮し、より頻繁な注射と比較して持続性を維持する可能性があります。経口オプションはコントローラー療法において小さなシェアを維持していますが、急性期の短期投与において役割を保持しており、安全性警告が小児における長期使用を制限しています。デバイス教育が改善し、在宅投与が拡大するにつれて、小児喘息治療市場内で注射剤の成長は吸入経路を上回り続ける可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動注射器と遠隔医療による分散化で在宅ケアが急増

病院は、急性増悪管理と生物学的製剤の初回投与における役割から、2025年に46.89%を占めており、在宅ケアは2026年から2031年にかけてCAGR 10.69%で最も速く成長すると予測されています。支払者の要件は、専門的承認前の不十分なコントロールのエビデンスとして、文書化された入院または救急受診を必要とすることが多く、小児喘息治療市場の多くの患者において監督された環境での初回投与を固定しています。クリニックは、スパイロメトリー、アドヒアランスカウンセリング、およびアクションプランのレビューにおいて強力な役割を維持しており、小児喘息治療市場における安定したコントローラー使用を支援しています。自動注射器のラベルと患者支援資材は、初期トレーニング後に選択された製品について介護者による在宅投与を可能にし、ケアの一部を施設外に移行させています。

デジタル対応吸入器と学校ベースの試験は、クリニック外でのアドヒアランスと技術確認のワークフローを構築しており、小児喘息治療市場における遠隔レビューと投与量調整を強化しています。書面によるアクションプランは引き続き不可欠であり、早期診断と体系的なステップアップまたはステップダウン方針に対するガイドラインの支援は、在宅での意思決定を標準化するのに役立ちます。在宅投与と遠隔医療が標準化されるにつれて、小児喘息治療市場において価値は継続的なモニタリングへと移行し、エピソード的な施設ベースのケアから離れていきます。

地域分析

北米は2025年に36.41%のシェアを占め、高い一人当たり医療費支出と生物学的製剤の早期導入を反映している。一方、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)11.52%で最も急速に成長する地域となっている。SABAのみによる治療レジメンへの反対とプライマリケア全体における早期ICS使用の強調は、米国およびカナダにおけるコントローラー使用を維持し、小児喘息治療市場の基盤を支えている。汚染に関連した増悪は山火事シーズン中に救急薬の使用パターンを激化させ、短期的な需要量に変動をもたらしている。ステップエディットや数量制限を伴う支払者の方針は、専門薬の採用曲線を緩和し、十分に記録された重症例に対してカバレッジを集中させている。

アジア太平洋地域は、都市化の進展と専門医へのアクセス向上が診断と治療を拡大させ、小児医療においてICSを中心に据えた国家ガイダンスに支えられ、成長をリードしている。中国における標的療法の小児適応承認と、グローバルガイダンスによる早期診断基準の採用は、主要都市部においてフェノタイプ誘導型医療への着実な移行を支えている。デイス教育やスペーサー・DPIへのアクセスは改善しているものの、リソースの乏しい環境では依然として不均一であり、小児喘息治療市場において幅広い治療の組み合わせが維持されている。大規模市場において中所得者層の医療保険適用が拡大するにつれ、コントローラーのアドヒアランスプログラムや学校ベースのパイロット事業がリーチを拡大する態勢を整えている。

欧州は、国家ガイドラインの整合性と重症例に対する技術評価に支えられ、相当なシェアを維持しているが、脱炭素化政策が吸入器のポートフォリオとテンダーダイナミクスを再編しつつある。低地球温暖化係数(GWP)推進剤に対する欧州医薬品庁(EMA)の支持と関連するデバイス要件は、今後10年間にわたって製造計画を再編し、特定の調達においてDPIまたはソフトミストデバイスを一時的に優位にしている。各国の医療制度もまた、小児コホートに対するコネクテッドセンサーの評価を行い、アドヒアランスデータをプライマリケアのワークフローに統合するための実践的な経路を検討している。全体として、欧州のガイドライン採用とサステナビリティ移行の組み合わせは、小児喘息治療市場において多様化したポートフォリオを引き続き支えている。

競合環境

競争は重症疾患に集中しており、少数のイノベーター企業が標的生物学的製剤をリードしている一方、大量のジェネリック医薬品が小児喘息治療市場のコントローラーおよび緩和薬の基盤を断片化させています。イノベーターは、表現型特異的経路、小児ラベル拡大、および持続性を改善し診療所への依存を減らす投与イノベーションに注力しています。ポートフォリオ戦略には現在、年2回投与の超長時間作用型投与と青少年のニーズに合った介護者に優しいデバイス形式が含まれており、小児喘息治療市場において有効性だけを超えた差別化を実現しています。

ジェネリックおよびバイオシミラーのプレーヤーは、特許切れと大量のプライマリケアチャネルを活用してコントローラーと緩和薬の価格で競争しており、小児喘息治療市場の低マージンコアを定義しています。デバイスの互換性と使用説明の明確さは、教育が重大なエラーを実証可能に減少させ、デバイス全体での正しい使用を改善するため、競争上の手段として残っています。アクセス戦略は現在、リベートを超えて、特定のセグメントでの自己負担コストを削減し在庫を改善できる吸入ポートフォリオの直接購入経路を含むように拡大しており、小児喘息治療市場におけるシェア軌道に影響を与えています。

持続可能性要件は、企業が新しい材料、バルブ、およびアクチュエーターを使用して加圧式定量噴霧式吸入器を低地球温暖化係数推進剤に転換するにつれて、さらなる戦略的層を追加しています。テストとヒューマンファクターに関する欧州医薬品庁のガイダンスは、開発タイムラインを延長する可能性のある詳細な期待を導入していますが、小児使用のためのコンプライアンスへの道筋も明確にしています。転換が進むにつれて、デバイスラインとテンダーの優先事項は短期的に変化する可能性がありますが、長期的な見通しは小児喘息治療市場のポートフォリオ全体でより広い環境整合を支援しています。

小児喘息治療産業のリーダー

Amgen Inc.

AstraZeneca PLC

Dr. Reddy's Laboratories Ltd.

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Sanofi SAとRegenyon Pharmaceuticalsは、生物学的製剤デュピルマブ(デュピクセント)が小児喘息試験で強力な結果を示したと報告しました。VOYAGE試験は、プラセボと比較して小児における増悪の減少と肺機能の改善を実証しました。

- 2025年12月:GlaxoSmithKlineは、好酸球性表現型を特徴とする重症喘息の12歳以上の患者に対するアドオン維持療法としてExdensurデペモキマブの米国FDA承認を取得し、実世界の持続性を標的とした年2回投与を導入しました。これにより、アドヒアランス志向のプロファイルを持つ重要な専門的オプションが拡大されます。

- 2025年12月:GlaxoSmithKlineは、直接購入プラットフォームを通じて呼吸器薬へのアクセスを拡大し、特定製品の価格を引き下げることを目的として、米国政府と合意を締結しました。このイニシアチブは、喘息およびCOPDの大規模な患者基盤に及び、アルブテロールのサプライチェーン措置を含んでいます。

世界の小児喘息治療市場レポートの範囲

レポートの範囲として、小児喘息治療市場には、乳児、小児、および青少年における喘息管理に使用されるすべての薬理学的および支持的療法が含まれます。長期コントローラー薬、速効性気管支拡張薬、生物学的製剤、および小児使用に合わせた投与デバイスを対象としています。市場成長は、小児喘息有病率の上昇、ガイドラインに基づくコントローラー療法、および生物学的製剤などの先進治療へのアクセス拡大によって推進されています。この市場は、小児集団における急性ケアのニーズと慢性疾患管理の両方を反映しています。

小児喘息治療市場は、治療タイプ、薬剤クラス、投与経路、エンドユーザー、および地域によってセグメント化されています。治療タイプ別では、市場は長期管理薬と速効性緩和薬にセグメント化されています。薬剤クラス別では、市場は吸入コルチコステロイド(ICS)、長時間作用型ベータアゴニスト(LABA)、ロイコトリエン受容体拮抗薬(LTRA)、短時間作用型ベータアゴニスト(SABA)、長時間作用型ムスカリン受容体拮抗薬(LAMA)、配合吸入器(ICS/LABA)、生物学的製剤(抗IgE、抗IL-5/5R、抗IL-4R、抗TSLP)、およびその他にセグメント化されています。投与経路別では、市場は吸入、経口、および注射にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、および在宅ケアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドも対象としています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 長期管理薬 |

| 速効性緩和薬 |

| 吸入コルチコステロイド |

| 長時間作用型ベータアゴニスト |

| ロイコトリエン受容体拮抗薬 |

| 短時間作用型ベータアゴニスト |

| 長時間作用型ムスカリン受容体拮抗薬配合吸入器 |

| 生物学的製剤 |

| その他 |

| 吸入 |

| 経口 |

| 注射 |

| 病院 |

| クリニック |

| 在宅ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 長期管理薬 | |

| 速効性緩和薬 | ||

| 薬剤クラス別 | 吸入コルチコステロイド | |

| 長時間作用型ベータアゴニスト | ||

| ロイコトリエン受容体拮抗薬 | ||

| 短時間作用型ベータアゴニスト | ||

| 長時間作用型ムスカリン受容体拮抗薬配合吸入器 | ||

| 生物学的製剤 | ||

| その他 | ||

| 投与経路別 | 吸入 | |

| 経口 | ||

| 注射 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 在宅ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの小児喘息治療市場の予測規模と成長率は?

小児喘息治療市場規模は2031年までに167億5,000万米ドルに達し、2026年から2031年にかけてCAGR 6.23%で成長する見込みです。

小児喘息においてリードしている治療タイプと最も速く成長している治療タイプはどれですか?

長期管理薬は2025年に58.47%をリードしており、速効性緩和薬は2031年までにCAGR 6.45%でより速く成長すると予測されています。

今日の小児科において最も重要な薬剤クラスはどれですか?

吸入コルチコステロイドは2025年に34.73%をリードしており、生物学的製剤は2031年までのCAGR 7.41%の見通しで最も速く成長するクラスです。

小児ケアにおける投与経路はどのように変化していますか?

吸入経路は2025年に62.46%を保持していますが、注射剤は在宅用自動注射器とより少ない投与頻度により、CAGR 8.38%で最も速く成長すると予測されています。

小児喘息において最も速く拡大しているケア環境はどこですか?

在宅ケアは、自動注射器、遠隔医療、および接続吸入器に支援されて、CAGR 10.69%の予測で最も速く成長するエンドユーザーセグメントです。

この分野の次の成長段階を牽引する地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)11.52%で最も急速に成長する地域であり、北米は2025年に36.41%のシェアを持つ最大の地域基盤を維持している。

最終更新日: