外来リハビリテーションセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

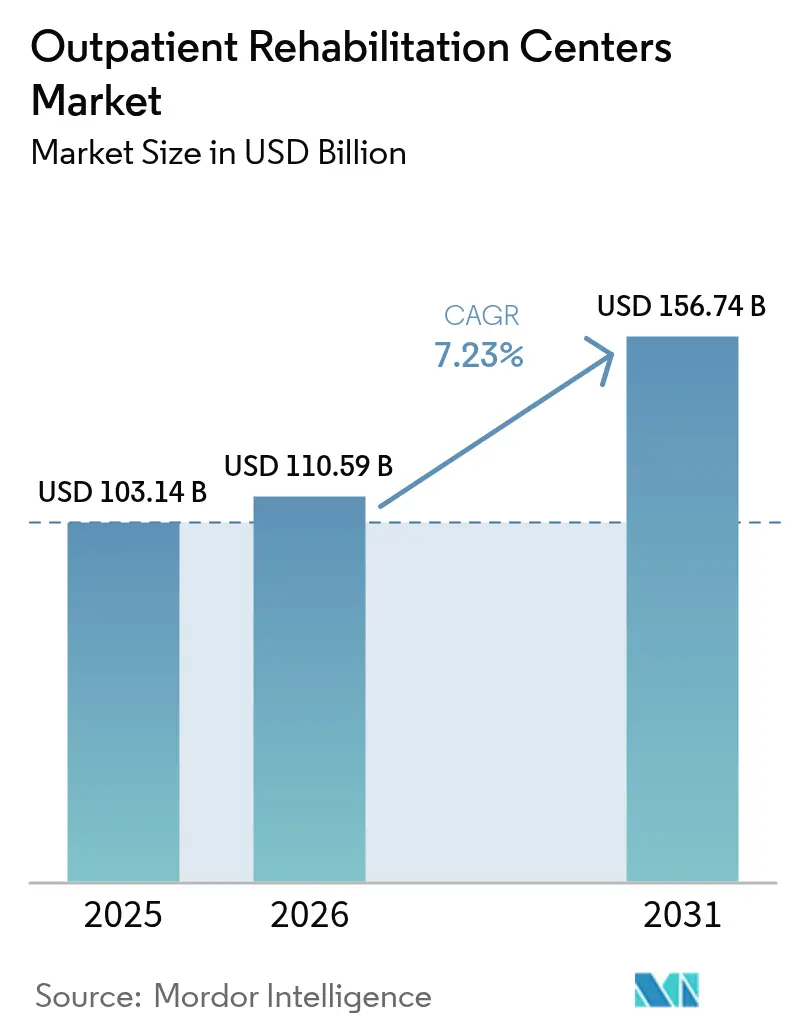

| 市場規模 (2026) | 110.59 十億米ドル |

| 市場規模 (2031) | 156.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来リハビリテーションセンター市場分析

外来リハビリテーションセンター市場は、2025年の1,031億4,000万USDから2026年には1,105億9,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)7.23%で2031年までに1,567億4,000万USDに達すると予測されています。この着実な拡大は、人口の高齢化、慢性疾患の急増、および入院施設からの診療量をシフトさせる支払者主導のコスト抑制を反映しています。2024年に導入されたメディケアの新たな集中外来プログラム(IOP)請求コードにより償還範囲が拡大し、テレリハビリテーション同等法や雇用者主導の筋骨格系(MSK)プログラムがクリニックへの追加的な患者流入を促しています。バーチャルリアリティ(VR)療法からAI主導の運動処方に至るまでの技術導入が、臨床アウトカムを向上させ、プロバイダーのリーチを拡大し続けています。統合・集約化が引き続き主要テーマであり、規模の優位性がクリニックの人材不足および償還圧力の吸収を助けていますが、当市場は依然として大幅に断片化しており、買収の機が熟しています。

主要レポートのポイント

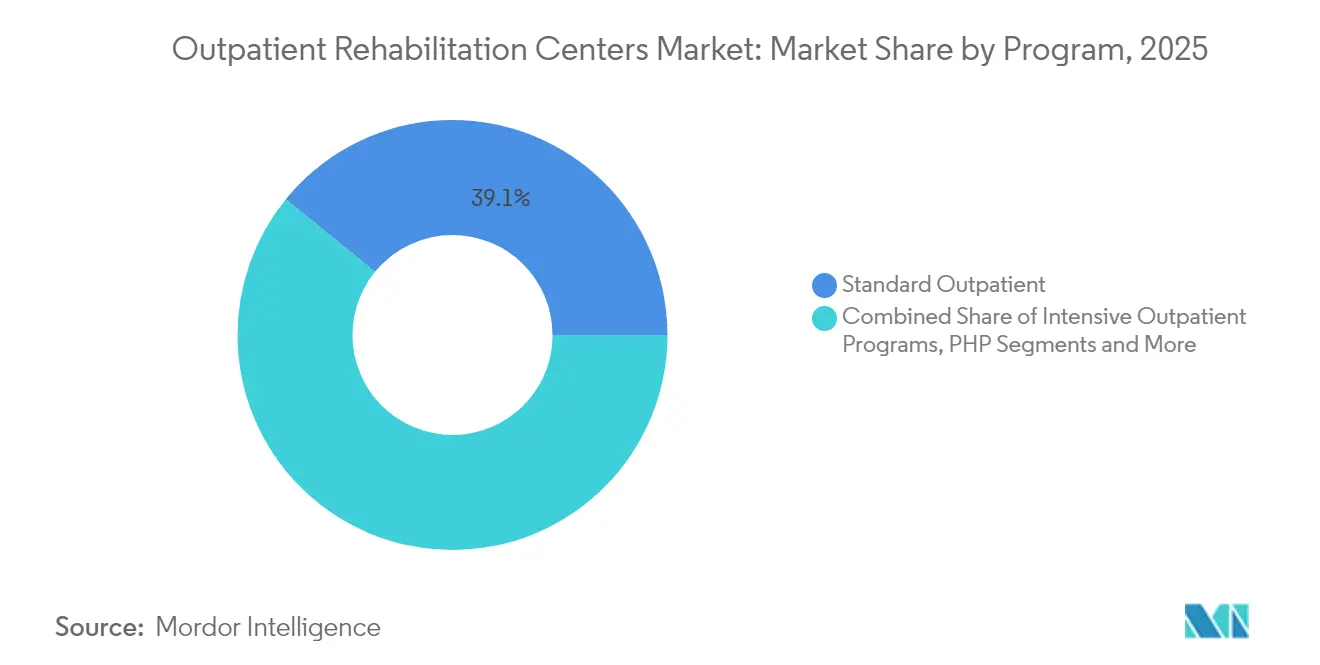

- プログラム別では、標準外来プログラムが2025年の外来リハビリテーションセンター市場シェアの39.12%を占めてトップとなり、ハイブリッド・テレ外来プログラムが2031年までの年平均成長率(CAGR)10.32%で最も急速な拡大が見込まれています。

- 療法別では、理学療法が2025年の外来リハビリテーションセンター市場規模の42.31%を占めましたが、VR支援療法が2031年までの年平均成長率(CAGR)11.05%で加速すると予測されています。

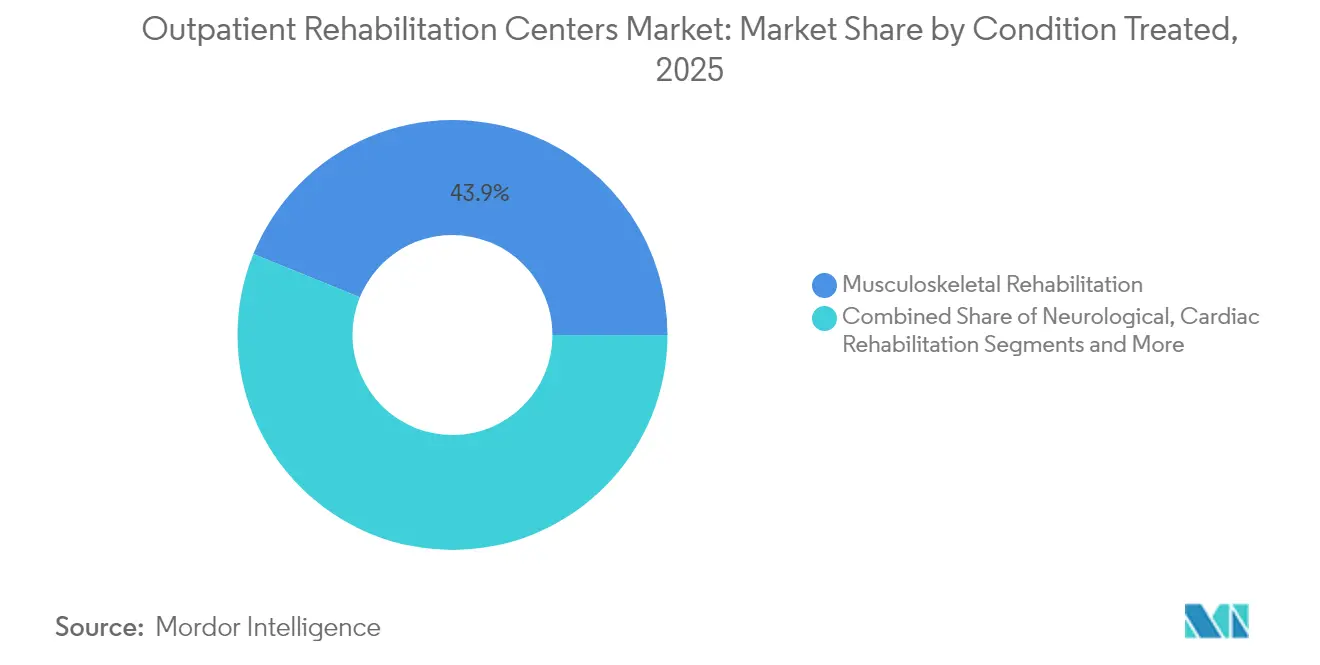

- 疾患別では、筋骨格系リハビリテーションが2025年の外来リハビリテーションセンター市場規模の43.85%を占め、心臓リハビリテーションが年平均成長率(CAGR)10.29%で最も速い成長を記録する見込みです。

- エンドユーザー別では、成人が2025年の診療量の50.71%を占め、スポーツ傷害患者が年平均成長率(CAGR)9.11%で2031年まで拡大する最も活発なセグメントを形成しています。

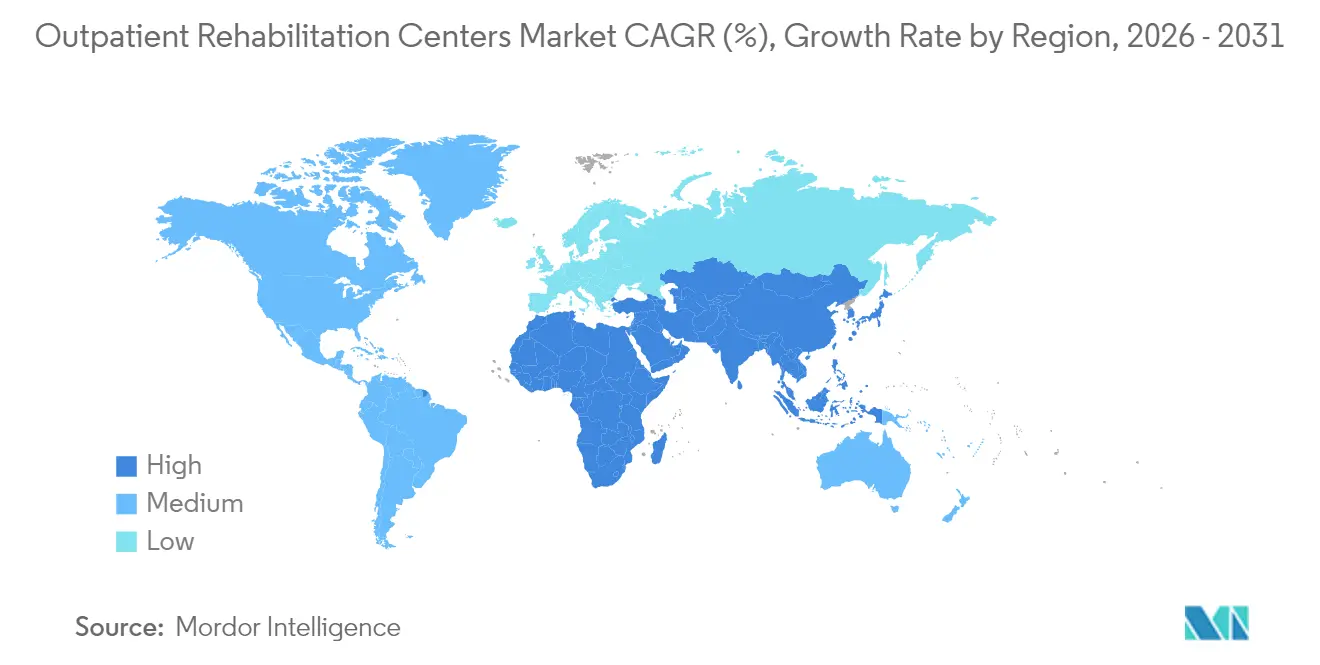

- 地域別では、北米が2025年の収益の44.05%を占め、アジア太平洋地域が予測期間において最高の地域別年平均成長率(CAGR)9.62%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外来リハビリテーションセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な人口高齢化と 慢性疾患負担 | +1.8% | 北米および欧州に最も高い影響をもたらす全世界 | 長期(4年以上) |

| 入院から 低コストな外来施設へのコストシフト | +1.4% | 北米および欧州が主導する全世界 | 中期(2~4年) |

| メディケアへの集中外来プログラム(IOP) コードの追加(2024年) | +0.9% | 北米、特に米国 | 短期(2年以内) |

| 農村部へのアクセスを促進する テレリハビリテーション同等法 | +0.7% | 北米およびオーストラリアの農村部地域 | 中期(2~4年) |

| クリニックへの来院者数を促進する 雇用者主導のMSKプログラム | +0.6% | 北米および欧州の都市部 | 短期(2年以内) |

| 紹介数量を加速させる ACO / MSO統合 | +0.5% | 北米の統合医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な人口高齢化と慢性疾患負担

65歳以上の成人は2030年までに米国人口の20%を超え、関節炎、心血管系の後遺症、糖尿病関連の運動機能障害のリハビリテーション需要が増大します。既に成人の39%が少なくとも一つの慢性疾患を抱えて生活しており、支払者およびプロバイダーは外来プログラムを最もコスト効率の高い長期管理の場として位置づけています。理学療法、作業療法、行動療法を組み合わせたクリニックは、持続的かつ非景気循環的な診療量を獲得するのに特に有利な立場にあります。

入院から低コストな外来施設へのコストシフト

外来受診数は2030年までに年間58億2,000万件に達すると予測され、メディケアの価値に基づく購入制度および支払者による高い病院施設料への反発が後押ししています。医療施設建設証明要件を縮小している州では、外来施設の開設が急増し、外科医とリハビリテーション患者双方の選択肢が拡大しています。外来リハビリテーションのコストは同等の入院エピソードと比べて30~50%低いため、民間支払者は受益者を急性期後回復のためのコミュニティクリニックへますます誘導しています。

メディケアへの集中外来プログラム(IOP)コードの追加(2024年)

メディケアの新たなIOPコードにより、病院、重症患者アクセス病院(CAH)、地域精神保健センターが週に少なくとも9時間の構造化された精神科ケアの請求を行えるようになり、行動医療を取り入れるリハビリテーション事業者に新たな収益源が開かれました。[1]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「MM13222 – 新条件コード92:集中外来プログラムサービスの請求要件」、cms.gov初期請求データは、外来の行動医療診療量が同時に上昇していることを示しており、統合された身体的・精神的サービスラインのビジネスケースを強化しています。

農村部へのアクセスを促進するテレリハビリテーション同等法

米国の多くの州およびオーストラリアにおける恒久的な遠隔医療同等制度により、バーチャルセッションと対面セッションの償還が均等化され、地理的条件が支払者の障壁とならなくなりました。農村保健クリニックは、2025年12月まで柔軟性を維持するルール変更を確保し、導入をさらに促進しました。[2]全米農村保健クリニック協会(NARHC)、「農村保健クリニックがメディケア医師報酬スケジュール最終規則において主要な規制上の成果を確保」、narhc.org限られたオンサイト療法にリモートモニタリングとVRコーチングを組み合わせることで、プロバイダーはより広い患者パネルに対して希少な臨床スタッフを配置することができます。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免許を持つ療法士・ 臨床医の不足 | -1.2% | 北米および欧州で最も深刻な全世界 | 長期(4年以上) |

| 民間支払者からの 償還引き下げ圧力 | -0.8% | 北米および欧州の民間保険市場 | 中期(2~4年) |

| テレリハビリテーションにおける サイバーセキュリティおよびHIPAAコンプライアンスコストの増加 | -0.4% | 技術依存市場(全世界) | 短期(2年以内) |

| 新規外来サイトに対する 地域ゾーニング規制 | -0.3% | 北米の都市・郊外市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

免許を持つ療法士・臨床医の不足

2037年までに常勤理学療法士が12,070人不足すると予測されており、現在の外来空席率は9.5%、農村部の供給は必要量のわずか19%となっています。[3]米国理学療法士協会(American Physical Therapy Association)、「PTJ:新たな労働力予測が2037年までの理学療法士不足を予測」、apta.org給与インフレと定着ボーナスが中小規模の独立系事業者の利益率を圧迫し、新規拠点の展開を遅らせる可能性があります。

民間支払者からの償還引き下げ圧力

2025年の医師報酬スケジュールはメディケアの換算係数を2.93%引き下げており、民間保険会社も同様の動きに出ることを示唆しています。事前承認プロトコルと承認されたエピソード期間の短縮により、クリニックは迅速にアウトカムを証明するか、未償還の受診を吸収することが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プログラム別:ハイブリッドモデルがイノベーションを牽引

標準外来プログラムは2025年において39.12%と最大のシェアを獲得し、定期的な術後ケアおよび慢性疾患管理の受診を通じて外来リハビリテーションセンター市場を支えています。これらのクリニックは予測可能な診療量の流れと定着した紹介経路の恩恵を受けています。ハイブリッド・テレ外来プログラムは、まだ発展途上ではあるものの、患者がクリニックでの評価と自宅でのVR主導セッションを交互に行う利便性を歓迎する中、年平均成長率(CAGR)10.32%で拡大しています。リアルタイムデータによって服薬遵守と機能的改善が証明された場合、支払者はこれらのモデルを支持し、不必要な対面受診と移動コストを削減します。

ハイブリッド方式は、従来の療法士による監督とAI主導の進捗管理ダッシュボードを組み合わせています。多くの法域で償還同等制度が存在するため、プロバイダーは収益希薄化なしにデジタルファーストのフォローアップを収益化できます。メディケアの下で新たに償還対象となった集中外来プログラムは行動医療の収益レイヤーを追加し、部分的入院プログラムおよびデイリハビリプログラムは多職種連携が必要な複雑な神経・整形疾患症例に対応しています。その結果、支払者や規制上のショックに対してオペレーターを保護する多様化したサービスミックスが生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

療法別:VR技術が治療パラダイムを変革

理学療法は2025年の収益の42.31%を占め、大多数のクリニックがより広いサービスバンドルを構築する主要モダリティとなっています。その優位性は広範なMSKおよび術後ニーズに起因しています。年平均成長率(CAGR)11.05%で拡大するVR支援療法は、バランスと神経運動制御を鋭化させる没入型タスクを導入し、平均回復期間を短縮しています。作業療法と言語聴覚療法は脳卒中および小児患者に対して安定した需要を維持し、認知行動療法とモチベーショナル・インタビューイングは、統合的な物質使用および慢性疼痛プログラムにおける新たな収益経路を開いています。

療法士はますます外骨格とゲーミファイドVRラボを活用して、品質を犠牲にすることなくより多くのケースロードを管理するようになっています。AI支援プラットフォームはセッション強度をパーソナライズし、運動プログラムをリアルタイムに適応させることで、服薬遵守とアウトカムを向上させます。アウトカムに基づく償還が厳格化するにつれ、客観的なデジタル指標を活用するクリニックが価値に基づく支払者から支持を得ています。

治療対象疾患別:心臓リハビリテーションが成長を加速

筋骨格系リハビリテーションは、職場での負傷や変性関節疾患の蔓延により、2025年においても43.85%と最大の疾患カテゴリーであり続けました。心臓リハビリテーションは規模は小さいものの、心筋梗塞および冠動脈バイパス後の二次予防バンドルにリハビリテーションが組み込まれるガイドラインのもと、年平均成長率(CAGR)10.29%で他のすべてを上回るペースで成長しています。神経リハビリテーションは長いエピソード期間を必要とする高度急性期のセグメントであり、肺リハビリテーションと物質使用障害プログラムは統合ケアプロトコルの下で拡大しています。

遠隔患者モニタリングデバイスが心肺バイタルサインをクリニックのダッシュボードに直接送信し、療法士が在宅環境で安全に負荷レベルを調整することを可能にしています。VRに基づく神経運動エクササイズは、脳卒中生存者における上肢機能の改善において従来の方法より優れた成果を示しており、アウトカム主導の契約における支払者の支持を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:スポーツ医学がプレミアム成長を牽引

成人は2025年の受診の50.71%を占め、慢性疾患の有病率が上昇するにつれ引き続き診療量の中心となります。しかしスポーツ傷害患者は年平均成長率(CAGR)9.11%を示しており、プレミアム価格を伴うハイテク歩行分析ラボとパフォーマンス最適化パッケージに引き付けられています。高齢者需要は転倒予防および骨粗しょう症プログラムが機能的自立を延長するにつれて着実に増加し、小児リハビリテーションは発達への配慮と家族参与が求められます。

スポーツリハビリテーションセンターは、モーションキャプチャ分析と筋力コンディショニングカリキュラムを統合することで差別化を図り、患者一人当たりの収益を拡大し、アスレチックコミュニティにおける口コミ紹介を促進しています。労働者補償事例は引き続き信頼性の高い保険者負担のケースロードを供給し、早期職場復帰指標に焦点を当てています。

地域分析

北米は2025年の収益シェアの44.05%を占め、外来リハビリテーションセンター市場をリードしており、広範な保険適用、賃金調整された償還、および密度の高いクリニックネットワークがその原動力となっています。米国は支出の大部分を占め、メディケアおよび大手民間保険会社が新たなIOP行動医療コードを含む多様なプログラム種別を償還しています。カナダは普遍的な保険適用と慢性疾患有病率の上昇を通じて需要を補完し、メキシコの成長する医療観光と雇用者向けMSKイニシアティブが国境を越えた診療量を加えています。

欧州は、地域密着型リハビリテーションへの公共セクター投資と在宅テレリハビリテーションを優遇する改定EUディレクティブにより、中一桁台の成長を維持しています。ドイツなどの国では法定保険の下で償還されるデジタル健康処方箋が導入され、VR療法の受容が広がっています。英国のNHS長期計画は、価値に基づく予算のもとで外科医、理学療法士、作業療法士を調整するMSKハブに投資し、外来のスループットを増加させています。

アジア太平洋地域は年平均成長率(CAGR)9.62%と最も急速に拡大する地域であり、中国、韓国、シンガポールにおける急速な人口高齢化と、グリーンフィールドクリニック建設に資金を提供する官民パートナーシップが後押ししています。政府は療法士不足を補うためにAI導入を推進し、スマートリハビリテーション機器への需要を喚起しています。インドやインドネシアなどの新興市場では生活習慣病の発生率が急増し、国内チェーンが西洋の外来モデルを複製することを促しています。テレリハビリテーションは農村部のプロバイダー不足を解消し、患者一人当たりに必要な資本を削減することで、地理的カバレッジの拡大を加速させています。

南米および中東・アフリカは、まだ発展途上ではあるものの有望な市場を呈しています。ブラジルでは病院の占床率が上昇するにつれ外来リハビリテーションの民間保険承認手続きが合理化されており、サウジアラビアのビジョン2030健康アジェンダはリハビリテーションを優先サービスとして指定しています。インフラ上の制約と臨床医の不足が即座の規模拡大を制限し続けていますが、米国および欧州のパートナーとの二国間トレーニングイニシアティブが能力の向上を開始しています。

競争環境

外来リハビリテーションセンター市場は断片化しており、上位10社のオペレーターが世界の収益の20%未満を占めています。Select MedicalとEncompass Healthは、バンドル払い退院患者を獲得するために急性期病院の近くに多職種連携センターをクラスター展開することで拡大しています。ATI Physical Therapyは雇用者向けMSKパートナーシップに注力し、FOX RehabilitationとPowerback Rehabilitationは買収により加速しています——FOXは2024年にAgeglityを買収し、Powerbackは同年にEncore GCを買収しました。

技術が主要な差別化要因となっています。Net Healthの2025年6月のLimber Health買収により、電子健康記録(EHR)スイートに遠隔運動追跡が追加され、小規模クリニックにエンタープライズグレードのデータキャプチャ機能が提供されました。DIHとNobis Rehabilitation Partnersのパートナーシップは、入院から外来への移行においてロボティクスとセンサーに基づく歩行訓練を展開し、人員比例増加なしにスループットを向上させています。VRプラットフォームの早期導入者は患者満足度スコアの二桁増加とエピソードあたりの平均受診数の測定可能な削減を報告しており、総コスト削減を注視する支払者にとって魅力的となっています。

価値に基づく契約は引き続き成熟しています。リアルタイムの機能アウトカムダッシュボードを提供できるオペレーターが、出来高払いモデルに依存する独立系事業者からシェアを獲得しています。しかし、技術展開と人材採用の資本集約性が継続的な統合を促しており、プライベートエクイティ(PE)は保険会社および紹介外科医との地域密度と交渉力を高める複数州にわたるボルトオン戦略を好む傾向にあります。

外来リハビリテーションセンター業界リーダー

Select Medical Holdings

AIM Health Group Inc.

LHC Group, Inc.

Trilogy Health Services, LLC.

Craig Hospital

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Net HealthがLimber Healthを買収し、外来電子健康記録(EHR)および遠隔ケアツールキットを拡充しました。

- 2025年3月:USPhが3クリニックの理学療法診療所を買収し、地域での存在感を深めました。

- 2025年1月:DIHがNobis Rehabilitation Partnersと戦略的パートナーシップを締結し、ロボティクス活用療法へのアクセスを拡大しました。

- 2024年7月:Blue Cross Blue Shield of Michiganがシンジケートの筋肉・関節バーチャルプログラムをHinge Healthとともに開始し、加入者に年間12回の無料理学療法受診を提供しました。

世界の外来リハビリテーションセンター市場レポートの範囲

本レポートの範囲によると、外来リハビリテーションは集中的なケアを必要としない状態を持つ患者に対して有効な療法の一形態です。入院療法と比べてコストが低く、より高い自由度を提供します。外来リハビリは多くの手術後に必要とされます。回復の一環として、患者は最初に病院でケアを受けることから始まる場合があります。傷害の性質や程度によっては、理学療法士による治療が行われることもあります。外来リハビリテーションセンター市場は、プログラム別(標準外来プログラム、集中外来プログラム(IOP)、部分的入院プログラム(PHP))、療法別(認知行動療法(CBT)、コンティンジェンシー・マネジメント、モチベーショナル・インタビューイング、マトリックスモデル、家族療法)、エンドユーザー別(小児人口、成人人口、高齢者人口)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17ヵ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 標準外来プログラム |

| 集中外来プログラム(IOP) |

| 部分的入院プログラム(PHP) |

| ハイブリッド・テレ外来プログラム |

| 特化型デイリハビリテーション(神経・心臓・整形) |

| 理学療法 |

| 作業療法 |

| 言語聴覚療法 |

| 認知行動療法(CBT) |

| コンティンジェンシー・マネジメント(CM) |

| モチベーショナル・インタビューイング(MI) |

| VR支援療法 |

| 水中・海洋療法 |

| 筋骨格系リハビリテーション |

| 神経学的リハビリテーション |

| 心臓リハビリテーション |

| 肺リハビリテーション |

| 物質使用障害リハビリテーション |

| その他(熱傷、腫瘍など) |

| 小児人口 |

| 成人人口 |

| 高齢者人口 |

| スポーツ傷害患者 |

| 労働者補償事例 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| プログラム別 | 標準外来プログラム | |

| 集中外来プログラム(IOP) | ||

| 部分的入院プログラム(PHP) | ||

| ハイブリッド・テレ外来プログラム | ||

| 特化型デイリハビリテーション(神経・心臓・整形) | ||

| 療法別 | 理学療法 | |

| 作業療法 | ||

| 言語聴覚療法 | ||

| 認知行動療法(CBT) | ||

| コンティンジェンシー・マネジメント(CM) | ||

| モチベーショナル・インタビューイング(MI) | ||

| VR支援療法 | ||

| 水中・海洋療法 | ||

| 治療対象疾患別 | 筋骨格系リハビリテーション | |

| 神経学的リハビリテーション | ||

| 心臓リハビリテーション | ||

| 肺リハビリテーション | ||

| 物質使用障害リハビリテーション | ||

| その他(熱傷、腫瘍など) | ||

| エンドユーザー別 | 小児人口 | |

| 成人人口 | ||

| 高齢者人口 | ||

| スポーツ傷害患者 | ||

| 労働者補償事例 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

外来リハビリテーションセンター市場の現在の規模はどのくらいですか?

外来リハビリテーションセンター市場は2026年において1,105億9,000万USDの規模です。

市場はどのくらいの速度で成長すると予測されていますか?

市場は年平均成長率(CAGR)7.23%で拡大し、2031年までに1,567億4,000万USDに達すると予測されています。

最も急速に成長しているプログラムセグメントはどれですか?

ハイブリッド・テレ外来プログラムが最も高い成長を示しており、2031年までの年平均成長率(CAGR)は10.32%と予測されています。

VR支援療法が支持を得ている理由は何ですか?

VR支援療法は没入型でデータ豊富なセッションを提供し、機能的アウトカムと患者エンゲージメントを向上させ、年平均成長率(CAGR)11.05%を実現しています。

どの地域が最も強い成長機会を提供していますか?

アジア太平洋地域は医療の近代化と支持的なAIイニシアティブにより、年平均成長率(CAGR)9.62%で最も速い成長が期待されています。

最終更新日: