アジア太平洋地域の可変周波数ドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

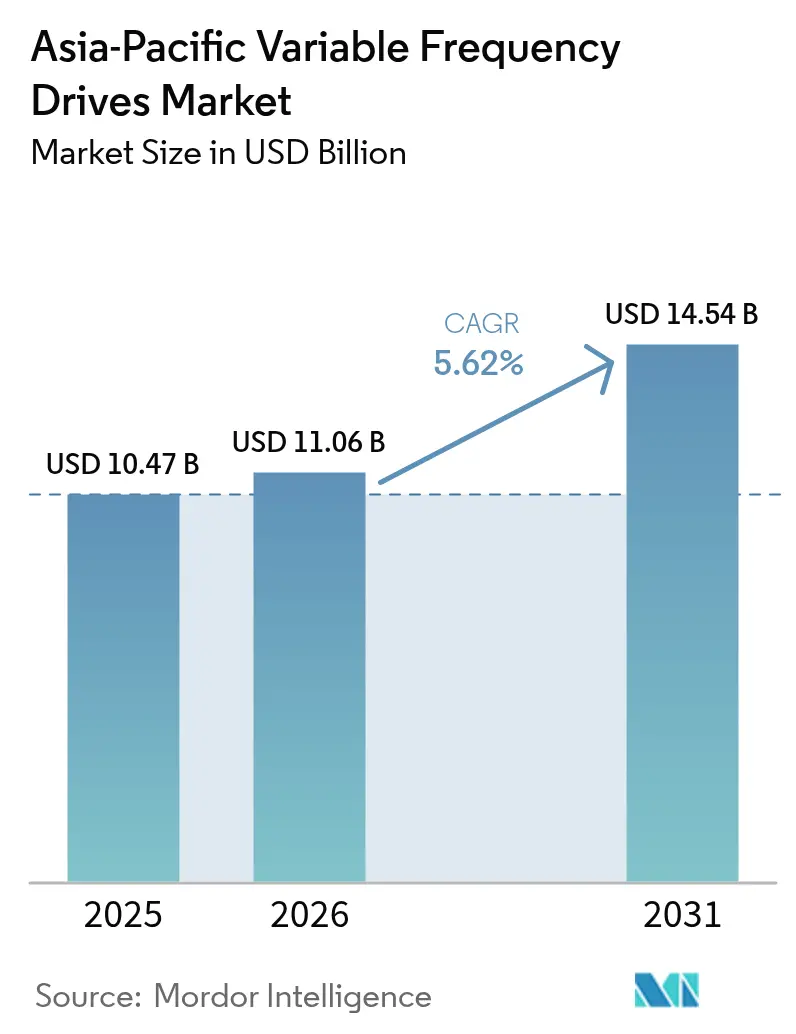

| 基準年の市場規模 (2025) | 10.47 十億米ドル |

| 市場規模 (2026) | 11.06 十億米ドル |

| 市場規模 (2031) | 14.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の可変周波数ドライブ市場分析

アジア太平洋地域の可変周波数ドライブ市場規模は2026年に110億6,000万米ドルと推定され、2025年の104億7,000万米ドルから成長し、2031年には145億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.62%で成長します。電力料金の上昇、脱炭素化政策、および拡大する自動化基盤が、省エネモーター制御への資本投入を促し、可変周波数ドライブ(VFD)の改修および新規設置に向けた相当規模のアドレス可能市場を創出しています。ハイパースケールデータセンターにおける精密HVAC要件と、より厳格な電力使用効率(PUE)制限が、冷却ループにおける高性能ドライブの需要を押し上げています。ワイドバンドギャップ半導体、特に炭化ケイ素MOSFETは、ドライブ効率を最大50%向上させ、省エネアップグレードの回収期間を短縮しています。競争は中程度にとどまっており、グローバルブランドがプレミアムニッチを守る一方、中国および台湾の競合他社が低出力帯で価格を下回り、マージン圧力を強めています。中国、インド、東南アジア全域の政府は現在、調達インセンティブを最低効率基準に連動させており、高電圧モーターの最新IEC分類に基づくコンプライアンス認証が可能なサプライヤーを優遇しています。

主要レポートの要点

- タイプ別では、ACドライブが2025年の収益シェアの73.40%をリードし、サーボドライブは2031年までに8.02%のCAGRで拡大する見込みです。

- 電圧クラス別では、低電圧ユニットが2025年のアジア太平洋地域の可変周波数ドライブ市場シェアの86.90%を占め、中電圧モデルは2026年から2031年にかけて最高のCAGR 6.85%を記録すると予測されています。

- 定格出力別では、200 kW超クラスが2026年から2031年にかけてCAGR 8.55%で成長する見込みです。

- 用途別では、ポンプシステムが2025年のアジア太平洋地域の可変周波数ドライブ市場規模の30.40%を占め、HVACは2031年までにCAGR 8.25%で拡大する見込みです。

- エンドユーザー別では、石油・ガスセクターが2025年のアジア太平洋地域の可変周波数ドライブ市場規模の22.05%のシェアを占め、水・廃水処理セクターは2031年までにCAGR 9.02%で上昇する見込みです。

- 国別では、中国が2025年の売上高の43.25%を占め、その広大な製造ネットワークと2024年の国家発展改革委員会による必須効率リストの拡大によって牽引されています。インドは2031年までのCAGR 9.38%という予測で最も急速な成長国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の可変周波数ドライブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| 中国とインドにおける政府主導の産業エネルギー効率化義務 | +1.80% | 中国、インド、ASEAN諸国への波及効果あり |

| 2023年以降の製造セクター自動化の波 | +1.20% | アジア太平洋地域全体、中国・韓国・日本で最も強い |

| 電力料金の上昇による省エネ改修の促進 | +0.90% | インド、オーストラリア、シンガポール、マレーシア |

| 精密HVACドライブを必要とするデータセンターの急速な建設 | +1.40% | シンガポール、日本、中国、インド、オーストラリア |

| 東南アジアのインフラブームによるポンプ・ファン需要の増加 | +0.70% | インドネシア、ベトナム、タイ、フィリピン |

| 鉱業・海洋機器における電動推進への移行 | +0.50% | オーストラリア、インドネシア、韓国 |

| 情報源: Mordor Intelligence | ||

中国とインドにおける政府主導の産業エネルギー効率化義務

国家規制は現在、産業アップグレードを定量化されたエネルギー性能目標に結び付けています。中国の2024年仕様拡大により23製品カテゴリーが対象となり、工場はプレミアム効率モーターと対応するドライブの採用を義務付けられ、改修量の段階的変化を促しています。[1]TUV SUD、「中国:エネルギー効率仕様に関する告示(2024年版)」、tuvsud.com ニューデリーの予算は350万台の灌漑ポンプのソーラー化に6,500億インドルピー(7億8,000万米ドル)を充当し、VFDを分散型再生可能エネルギーシステムに直接組み込んでいます。これらの措置は、中国の2060年カーボンニュートラル目標とインドの再生可能エネルギー推進に沿ったものであり、サプライチェーン全体に波及し、地元OEMがIEC準拠のセンサー搭載ドライブを大規模に認証するよう促しています。20〜40%の電力削減を証明できるベンダーは、政府調達において優先リストに掲載されるようになっています。

精密HVACドライブを必要とするデータセンターの急速な建設

アジア太平洋地域のデータセンター設備投資は2025年までに750億米ドルを超え、北米を上回ると予測されています。[2]Siemens プレスセンター、「Siemensがアジア太平洋地域向けデータセンター専門センターの新設でデータセンター分野のプレゼンスを強化」、press.siemens.com サーバーの高密度化により熱負荷が増大するため、オペレーターは固定速度チラーからVFDベースの冷却ループへの移行を進めています。北京とシンガポールのPUE義務化が動的気流制御を促進し、炭化ケイ素パワーステージがHVACのエネルギー消費を年間最大17%削減しています。フィールドバスと耐サイバー攻撃ファームウェアを内蔵したドライブにより、ビルディングマネジメントシステムへのリアルタイムフィードバックが可能となり、冷却をコストセンターからパフォーマンス変数へと転換しています。

2023年以降の製造セクター自動化の波

アジア太平洋地域全体の工場オーナーは、レガシースターターをベクトル制御VFDに置き換え、ロボットセルおよびIIoTダッシュボードと同期させています。リアルタイムイーサネットプロトコルとの統合により、ドライブテレマティクスに基づく予知保全が可能となり、計画外のダウンタイムが削減されています。学術研究により、低出力ACドライブにおけるセンサーレスベクトル制御が可変負荷機械のエネルギー使用量を50%削減することが確認されています。[3]MDPI、「非破壊検査用途への可変周波数ドライブデータの活用」、mdpi.com リショアリングとサプライチェーン強靭化計画に支えられた自動化予算は、デジタルツインの基盤コンポーネントとしてドライブを優先しています。

電力料金の上昇による省エネ改修の促進

2024年から2025年にかけて、インド、オーストラリア、シンガポールの産業用電力料金は7〜15%上昇しました。CFOはポンプ、ファン、コンプレッサーへのVFD改修など、回収期間がプラスとなるプロジェクトを前倒しで実施し、それぞれ25〜40%のエネルギー削減が可能です。財務チームは現在、プレミアム効率ドライブパッケージを将来のエネルギー価格変動に対するリスク軽減戦略として位置付けています。オーストラリアの電力会社はデマンドレスポンス還付制度を導入し、改修の回収期間をさらに短縮しています。[4]国際エネルギー機関 4E、「データセンターのエネルギー効率に関する政策開発」、iea-4e.org

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| 低コスト中国ベンダーからの価格競争 | -0.80% | アジア太平洋地域全体、インド・インドネシアなど価格感応度の高い市場で最も強い |

| 中電圧ドライブにおける高調波およびEMIコンプライアンスの課題 | -0.50% | 日本、韓国、シンガポール、オーストラリア |

| オーストラリアにおける産業効率化プロジェクトへの補助金撤廃 | -0.30% | オーストラリア、ニュージーランド |

| ASEANにおけるVFD試運転のための熟練労働力不足 | -0.60% | インドネシア、マレーシア、タイ、フィリピン、ベトナム |

| 情報源: Mordor Intelligence | ||

低コスト中国ベンダーからの価格競争

Inovance、Hiconics、その他の中国サプライヤーによる積極的な価格設定が、特に40 kW未満のブラケットにおいてプレミアムブランドのマージンを侵食しています。北京のグリーン産業政策の支援を受け、これらの企業はグローバル平均より15〜25%低い価格を設定しています。顧客は低い設備投資を享受できる一方、底辺への競争が先進トポロジーおよびサイバーセキュリティ機能に向けた長期的なR&D資金を脅かしています。ティア1プレーヤーは、ドライブをデジタルサービス契約および延長保証とバンドルすることで対抗し、初期コストではなくライフサイクル価値で自社を再ポジショニングしています。

ASEANにおけるVFD試運転のための熟練労働力不足

インドネシア、ベトナム、タイにおける急速な産業発展が技術訓練パイプラインを上回っています。不適切なパラメータ設定や不十分な高調波フィルターのサイジングは、約束されたエネルギー削減効果を無効にし、口コミによる普及を妨げる可能性があります。OEMはウィザード駆動のセットアップソフトウェアをリリースし、クラウドベースのリモート試運転を提供していますが、これらのツールは技術者不足を部分的にしか補えていません。業界団体は、成長の勢いを維持するために、職業訓練カリキュラムへの高度なモーター制御モジュールの組み込みを求めてロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ACの優位性が持続しながらサーボが急成長

ACドライブは2025年の収益の73.40%を占め、ポンプ、ファン、コンベヤーにわたる汎用性に支えられています。アジア太平洋地域の可変周波数ドライブ市場規模におけるサーボユニットは、ロボティクス、CNC加工、協働コボットの普及に伴い、CAGR 8.02%で急成長する見込みです。ライフサイクル経済性は定トルク用途においてACユニットに有利ですが、サーボのより高い価格プレミアムは±0.01°以内の位置精度によって正当化されます。現在のサイクルでは、サーボの採用は韓国と日本の電子機器組立ラインで最も強くなっています。炭化ケイ素パワーステージと内蔵エンコーダにより、マイクロ秒レベルのフィードバックが可能となり、オーバーシュートと不良率が低減されています。OEMが機械を小型化するにつれ、基板実装ドライブとPCBステーターモーターがキャビネットのフットプリントを縮小し、混雑した工場フロアへの改修を可能にしています。

サービスモデルも分岐しています。ACドライブは通常5年保証と基本モニタリングで出荷される一方、サーボパッケージはトルクリップルと振動を追跡するクラウドダッシュボードをバンドルしています。サプライヤーは、アルゴリズムを活用して数週間前にベアリング摩耗を予測するメンテナンスアズアサービス契約をアップセルしています。この取引型販売から継続的収益への移行が、アジア太平洋地域の可変周波数ドライブ市場全体のチャネルインセンティブを再形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧クラス別:低電圧の優位性、中電圧の加速

690 V未満の低電圧システムが2025年の出荷量の86.90%を占めており、地域の小〜中型モーターの集中を反映しています。しかし、石油化学コンプレックス、淡水化プラント、都市鉄道プロジェクトがポンプ能力を拡大するにつれ、中電圧セグメントはCAGR 6.85%で拡大する見込みです。IECによる高電圧モーターの初の効率等級付けにより、EPCコントラクターはTHD制限に準拠するためにアクティブフロントエンド構成を統合するよう促されています。アジア太平洋地域の可変周波数ドライブ市場シェアにおける空冷中電圧パッケージは、周囲温度が40°Cを超える市場で成長しており、ベンダーはデレーティング耐性ヒートシンク合金の開発を進めています。

製品戦略はモジュール式ビルディングブロックに収束しています。引き出し式パワーセルにより現場交換が簡素化され、デジタルツインが弱いグリッドとの高調波相互作用をシミュレートし、試運転時間を20%削減しています。低電圧プラットフォームは、自動搬送車を採用する物流内部および倉庫クライアントに対応するため、回生制動とSTO(安全トルクオフ)機能を革新し続けています。

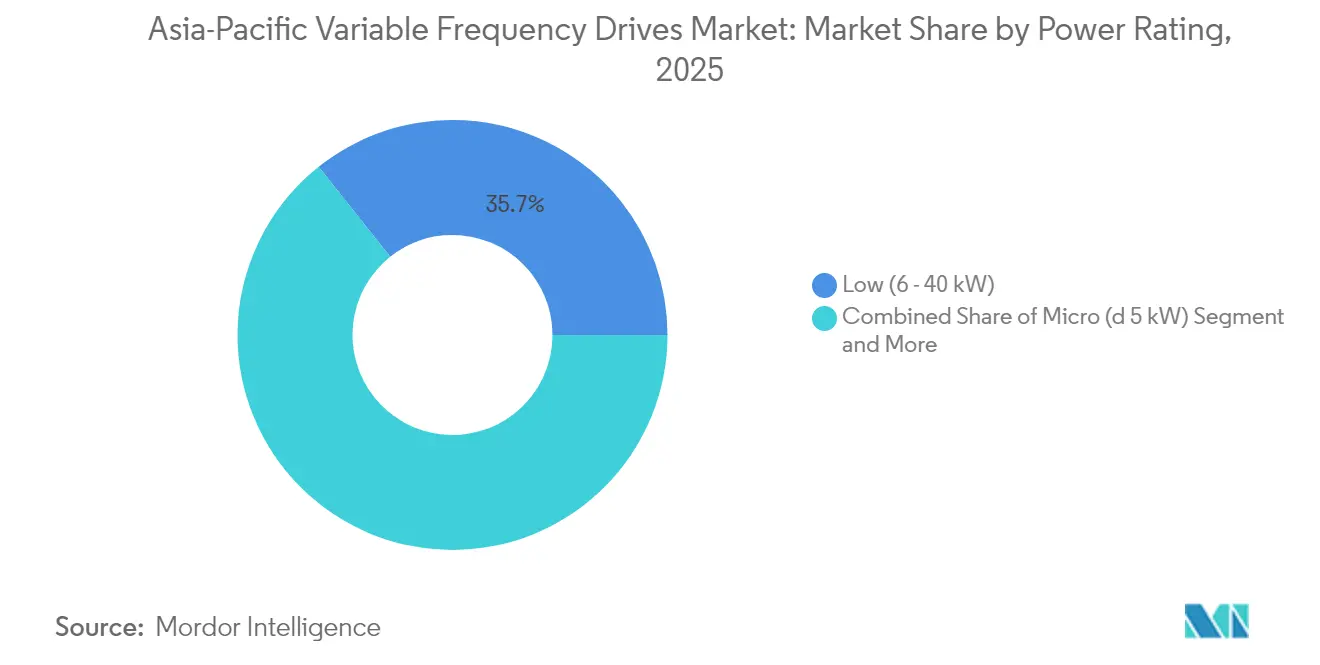

定格出力別:低kWの優位性、高kWの加速

6〜40 kWブラケットが2025年の収益の35.70%を提供し、商業用HVACおよび自治体ポンプにおける規模の経済に支えられています。しかし、200 kW超のユニットは、鉱山コンベヤー、圧延機、地域冷却プラントの近代化に伴い、最速のCAGR 8.55%を示しています。アジア太平洋地域の可変周波数ドライブ市場規模における高出力液冷バリアントは、スペース制約と厳格な騒音制限が交差する場所、特に地下鉄駅で増加しています。IECEx Zone 1認定の防爆エンクロージャーがオフショアリグで普及しており、スマート圧力センサーにより非侵入型状態監視が可能となっています。

反対側では、容量≤5 kWのマイクロドライブがスマートビルに新たな用途を見出しています。これらのDINレールユニットはBACnetを介して在室センサーとインターフェースし、リアルタイムでファン速度を調整します。中間の41〜200 kWシステムは産業用コンプレッサーおよびブロワーの主力として残り、ベンダーはAIチップセットを追加して共通DCバスで複数のドライブをバランスさせ、ピーク負荷料金を削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ポンプがリード、HVACが加速

ポンプ用途が2025年の売上高の30.40%を生み出し、水移送、スラリー処理、灌漑における遍在性によるものです。ソフトスタート機能がウォーターハンマーを抑制し、配管寿命を延長しています。自治体ポンプ場へのVFD改修により、エネルギー削減25〜35%が実現し、メンテナンス間隔が四半期ごとから半年ごとに短縮されています。一方、HVACはデータセンターとグリーンビルディングコードが気流精度を高めるにつれ、最高のCAGR 8.25%を記録しています。火災モードオーバーライドを備えたドライブは、通常運転時に可変速度を提供しながら、生命安全規制を満たすようになっています。

アンモニア冷凍からPETボトルブロー成形に至るコンプレッサー設置では、吐出圧力のトリミングにドライブが活用され、部分負荷時のエネルギー無駄が削減されています。道路トンネルおよび地下鉄のファンシステムはVFDを活用してCOおよびNOx測定値に応じた気流を調整し、オフピーク時のエネルギーオーバーヘッドを削減しています。プラスチック用押出機はトルクブースト機能から恩恵を受け、均一な溶融粘度を維持しています。コンベヤーおよびクレーンドライブは、自動化倉庫において重要な負荷スリップを防止するためのトルク確認ルーティンの統合を進めています。

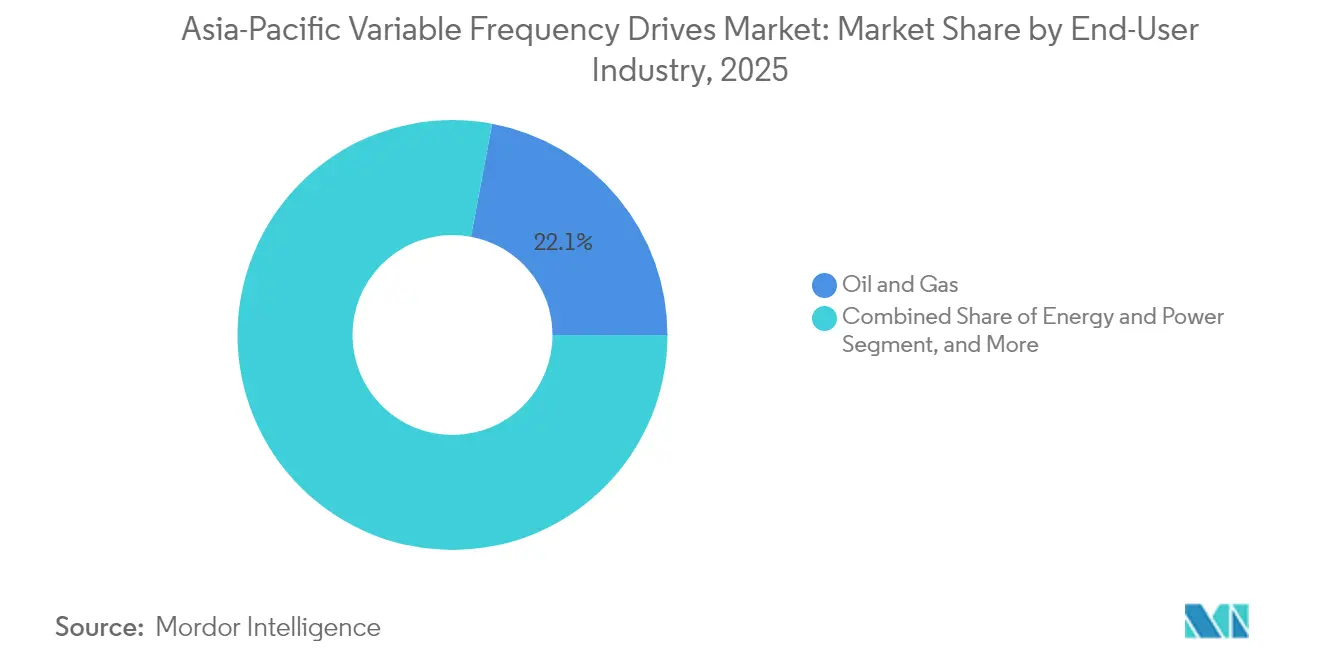

エンドユーザー産業別:石油・ガスがリード、水処理が急成長

石油・ガス事業者が22.05%のシェアを保有し、下流精製所のアップグレードと上流人工揚程の電化によって牽引されています。VFDはプログレッシブキャビティポンプのステップレス速度制御を可能にし、フレアリング量を削減してスコープ1排出量を低減しています。アジア太平洋地域の可変周波数ドライブ市場規模における水・廃水処理は、大都市が老朽化したインフラを刷新するにつれ、CAGR 9.02%の軌道に乗っています。ドライブは可変流量ろ過を支援し、膜汚染と塩素消費量を削減しています。

電力会社はFGDスクラバーポンプおよび誘引通風ファンにVFDを導入しており、再生可能エネルギーとの共存により低高調波・グリッドフレンドリーな設計の必要性が生まれています。食品・飲料加工業者は洗浄対応ステンレス鋼ドライブを採用し、細菌の温床を最小化しています。金属・鉱業事業者は高出力ドライブ内のセンサーフュージョンに依存して破砕ミルのトルクを平滑化し、スループットを向上させています。IMOの2030年炭素強度目標に後押しされた海洋セグメントは、VFD駆動の永久磁石スラスターを用いた電動推進へと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

中国が2025年の売上高の43.25%を占め、その広大な製造ネットワークと2024年の国家発展改革委員会による必須効率リストの拡大によって牽引されています。省レベルの補助金は最高効率等級を達成した工場に報奨を与え、四半期ごとに数万台の低電圧ドライブの一括入札をもたらしています。浙江永発電機械などの国内イノベーターは、96%効率を主張する永久磁石統合モータードライブシステムの特許を取得し、地元競争を激化させています。北京のデュアルカーボン目標が予測可能な政策の見通しを固定し、多国籍OEMが関税変動を回避するために現地組立を現地化するよう促しています。

インドはCAGR 9.38%という予測で最も急速な成長国です。政府のソーラーポンプ計画が≤5 kWクラスに安定した量を注入し、メイク・イン・インディアインセンティブがDelta ElectronicsとFuji Electricの現地化深化を支援しています。デリー・ムンバイなどの産業回廊では、自動倉庫・搬送システムに回生ドライブが設置され、時間帯別料金を活用してグリッドへのエネルギー輸出を最大化しています。ドライブメーカーと工科大学の間でスキル開発パートナーシップが生まれ、試運転エンジニア不足の解消が図られています。

日本と韓国は、厳密なトルク制御を要求する先進半導体、自動車、電池工場を通じて高い単価を維持しています。両国は高調波準拠の中電圧フリートを推進し、LS Electricなどの地元チャンピオンを育成しています。シンガポールのデータセンター容量はすでに1.6 GWを超えており、冷水ループにおける炭化ケイ素ドライブの需要を牽引しています。東南アジアでは、インドネシアとベトナムがインフラメガプロジェクトから恩恵を受けており、VFD対応ポンプパッケージが新しい地下鉄路線と洪水制御水路の入札仕様に組み込まれています。オーストラリアとニュージーランドが2029年までにIE4モーター基準への引き上げを提案していることは、改修活動の急増を示唆していますが、補助金の段階的廃止が当面の普及を抑制しています。

規制環境

アジア太平洋全域では、可変周波数ドライブ(VFD)は各国の電気安全性および性能要件に加え、電力駆動システムに関する国境を越えたIEC整合により形作られている。IEC 61800シリーズは安全性および機能要件(例えばIEC 61800-5-1:2022)に加え、EMCおよびエネルギー効率評価の参照フレームワークを提供しており、多国籍サプライヤーにAPAC市場全体で共通のコンプライアンス基盤を与えている。

中国は国家市場監督管理総局(SAMR)を通じて、ドライブおよび関連するモーター制御機器に関する国家標準セットを強化した。SAMRは2025年10月31日にGB/T 14048.6-2025およびGB/T 14048.12-2025を発行し、2026年5月1日から施行される予定で、ドライブシステムで使用される半導体モーターコントローラーおよびコンタクタに関する要件を対象としている。中国はまた、2025年7月1日付で低圧ドライブ(1kV以下)向けのGB/T 30844.1-2024およびGB/T 30844.2-2024、並びに中圧ドライブ(1kV超から35kV)向けのGB/T 30843.1-2024を通じて、VFDの技術条件および試験方法を更新した。これにより、産業プロジェクトおよび政府関連調達を対象とするサプライヤーの適格性確認および型式試験の厳格性が高まっている。インドでは、重工業省が2024年8月28日に「機械・電気機器安全(包括的技術規則)命令2024」を公表し、機械および電気機器をIS 16819:2018および国際標準に基づく統一的な安全コンプライアンスへと導いており、これによりインドの産業向け最終用途を対象とするドライブOEMおよび輸入業者に対する文書化および適合性の要求が高まっている。

競争環境

市場は3層構造で中程度に分散しています。トップティアの多国籍企業(ABB、Siemens、Mitsubishi Electric、Schneider Electric)はエンドツーエンドのポートフォリオとグローバルサービスフットプリントを活用しています。中間ティアの地域企業(Delta Electronics、Fuji Electric、LS Electric)はローカライズされたファームウェアとチャネル親密性に注力しています。ニッチスペシャリストの長いテールがマイクロドライブや過酷環境向けSKUをターゲットにしています。戦略的差別化は、純粋な効率からデジタルインテリジェンスへとシフトしています。ABBはMQTTブローカーを内蔵し、Siemensはエッジアナリティクスを重ね、Mitsubishiは5デューティサイクル以内で負荷パターンを学習するAIチップを統合しています。

ワイドバンドギャップ半導体は破壊的な投入要素を表しており、OnsemiのEliteSiC SPM 31モジュールはデータセンターの年間ファンエネルギーを52%削減しました。InfineonやWolfspeedなどのコンポーネントメーカーは、エコシステムにおける主要な影響力者となっています。ドライブOEMとチップベンダー間の共同開発契約が設計サイクルを短縮し、供給を確保しています。サービスモデルはサブスクリプション型アナリティクスへと進化しており、Schneider ElectricのEcoStruxure Connect Boxはモーターの健全性データをクラウドダッシュボードにストリーミングし、ドライブをIoTセンサーへと転換しています。

調査対象市場では地域的な価格圧力が続いています。中国の競合他社は無料のIIoTゲートウェイをバンドルし、ボリュームで価格を下回り、グローバルブランドに延長保証とファームウェアセキュアなサプライチェーンで対抗することを強いています。知的財産の執行は依然として不均一であり、プレミアムプレーヤーは改ざん検出回路の統合を進めています。高電圧モーターの新IEC効率基準がハードルを引き上げており、すでにIE4を満たしているベンダーは改修需要の高い石油化学ハブでファーストムーバーの優位性を獲得できます。

アジア太平洋地域の可変周波数ドライブ産業リーダー

ABB Ltd.

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Fuji Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

APAC全域での大規模なエネルギー効率化プログラムおよびより厳格な最低エネルギー性能アプローチにより、特にポンプ、ファン、コンプレッサー群が依然として固定速度スターターに依存している分野において、改修需要は活発な状態を維持している。中国はGB/T 12668.901-2021およびGB/T 12668.902-2021に加え、IEC 61800-9-1/9-2のエコデザイン測定手法を引き続き適用しており、電気モーターシステム向けのMEPS型ツールキットは「United for Efficiency(U4E)」などの取り組みを通じて地域的に推進されている。これにより、モーター、VFD、制御装置を含むシステムレベルでの検証可能な省エネ効果をパッケージ化し、低圧および中圧設備の両方に対応したコンプライアンス対応の試験文書を提供できるベンダーにとっての機会が支えられている。

第二の機会は、速度制御から知能化・ネットワーク化されたドライブへの移行であり、これはスキル不足に直面する環境において、より容易に立ち上げ・保守を行える可能性がある。2026年、Mingchuang Electricはスマート製造向けVFDアーキテクチャにおける広帯域ギャップパワーデバイス、エッジコンピューティング、AI手法の統合経路を強調した。この重点は、より小型で高効率なパワーステージと、診断および産業用接続性のためのファームウェア機能に対する需要を支えている。また、データセンターのHVACループや自治体の水インフラなど、稼働継続性が重視される規制業界の購入者とも合致しており、これらの分野では組み込み型モニタリング、サイバーセキュリティを意識した接続性、保守可能なデジタルツールを備えたドライブの標準化が進んでおり、サプライヤーは単価だけでなくライフサイクルサービスで競争できるようになっている。

最近の業界動向

- 2026年6月:三菱電機は、産業用ドライブ機器向けパワーモジュールの新しいLV100型標準パッケージについて、Semikron Danfossとの共同開発を発表した。この取り組みは、より標準化され、コンパクトで、量産可能なパワーステージを目指しており、産業オートメーション全体のVFD OEMプラットフォームにおけるインバータの供給可能性と設計サイクルに影響を与える。

- 2025年10月:ABBインディアは、ベンガルールのピーニャ拠点において、エネルギー効率の高いドライブの現地生産能力を25%拡大した。この生産能力の拡大により、リードタイムの短縮と産業効率プログラムに関連する現地化要件への対応が可能となり、インドにおける価格競争力のある入札や改修プロジェクトへの対応能力を強化している。

- 2024年5月:富士電機は、産業システムで使用される電力エレクトロニクスおよび関連製品の製造能力強化に焦点を当てた投資プログラムを発表した。この動きは、インバータ駆動機器の供給安定性を支え、APACの工場オートメーションおよびインフラ需要サイクルへのより大量の供給を可能にする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、アジア太平洋全域において電気モーターの速度およびトルクを制御するために使用される可変周波数ドライブから生じる収益として定義され、最終用途およびプロジェクトへの販売時点における価値ベースで計上される。

対象範囲の除外:アジア太平洋以外の地域、および単体モーター、モータースターター、VFDとして販売されていない無関係な電力エレクトロニクスなどのドライブ以外の項目は除外される。

セグメンテーション概要

- タイプ別

- ACドライブ

- DCドライブ

- サーボドライブ

- 電圧クラス別

- 低電圧(690 V超)

- 中電圧(1〜35 kV)

- 定格出力別(kW)

- マイクロ(5 kW未満)

- 低(6〜40 kW)

- 中(41〜200 kW)

- 高(200 kW超)

- 用途別

- ポンプ

- ファン

- コンプレッサー

- コンベヤー

- HVAC

- 押出機

- その他

- エンドユーザー産業別

- 石油・ガス

- エネルギー・電力

- 水・廃水管理

- 食品・飲料加工

- パルプ・紙

- 金属・鉱業

- 化学・石油化学

- 海洋・造船

- その他の産業

- 国別

- 中国

- 日本

- インド

- 韓国

- アジア太平洋地域のその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、VFD需要が典型的にどこで現れるかを把握し、それを業界および国別データにおける測定可能な指標に結び付けることから始まった。国際エネルギー機関のエネルギー効率および電力消費に関する統計、ドライブ関連HSコードに関する国連コムトレードの貿易統計、国際電気標準会議の標準参照、主要APAC経済国の国家統計局による産業出荷データなど、公的な情報源を精査した。

前提条件を確実な根拠に基づかせるため、企業の年次報告書および投資家向け説明資料、モーターシステムおよび産業オートメーションを対象とする業界団体のウェブサイト、電力、石油・ガス、製造業における生産能力拡張に関する信頼できる報道も活用した。必要に応じて、企業財務データおよび出荷レベルの輸出入記録を対象とする有料サブスクリプションを用いて、収益規模および貿易フローの相互検証を行った。これらの情報源は例示的なものであり、収集、検証、および不足部分の明確化の過程では、その他の公的および有料の参照資料も活用した。

一次インタビューおよび調査

一次調査は、デスクデータだけでは完全に説明できない事項、特にVFDの採用および価格設定における国別の差異を検証することに重点を置いた。主要なAPAC需要拠点全域にわたり、流通関係者、システムインテグレーター、プロジェクト請負業者、および最終用途企業の保守・エンジニアリングチームと対話し、用途構成、電圧および定格出力の分布、および現実的なASP変動の前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:16% | |

| ミッド層:57% | 部門/事業責任者:33% | |

| 小規模プレイヤー:17% | マネージャー:51% |

市場規模算定と予測

基本モデルは、産業活動、エネルギー使用パターン、モーター駆動負荷の強度を、主要な用途分野(ポンプ、ファン、コンプレッサー、コンベヤー、HVACなど)別のドライブ需要プールに変換するトップダウン方式を用いて構築されている。結果は、主にチャネル調査から得られたサンプルベースのASPと単位数量を用いた選択的なボトムアップ近似、および活動中のサプライヤー・ディストリビューター状況が示唆する収益の整合性確認によって裏付けられる。

モデルへの入力には、産業用電力消費の傾向、発電および電力網関連プロジェクトの追加、製造出荷高と資本支出の方向性、モーター効率規制および改修活動、低圧と中圧ドライブ間の構成比の変化が含まれる。価格の進行は、電圧クラスおよび定格出力別の実用的なASPラダーによって処理され、それがディスカウントに関するインタビューフィードバック、およびプロジェクト販売とMROシェアの比率を用いて調整される。予測に関しては、産業出荷高および電力需要指標が基本シナリオの基準となるシナリオ分析を、単純な多変量回帰オーバーレイで補完し、その上でエネルギー効率プログラムおよびオートメーション支出に関する採用率調整を適用した。

小規模国または断片化されたチャネルにおいてボトムアップの入力が不完全な場合、類似市場から導出された国レベルの浸透率代替指標を適用し、貿易フローおよび最終用途企業の資本支出パターンと再照合してから合計値を確定させることで対応した。

データ検証および更新サイクル

算出結果は、示唆されるVFD支出額が、産業用電力使用量、ドライブ機器の輸入強度、用途に連動した資本支出サイクルなどの独立した指標と整合しているかを確認し、外れ値を一つずつ検討することで検証する。差異が大きすぎると判断された場合、前提条件を見直し、問題が価格設定、対象範囲、またはタイミングに起因するのかを確認するため、インタビュー対象者への的を絞った再接触を行う。

最終承認前に、モデルおよび主要な前提は複数のアナリストによるレビューを経て、国別合計、用途別構成比、ASPラダーの内部整合性が検証される。レポートは年次で更新され、大規模な政策変更、大型プロジェクトの遅延、急激な通貨変動など、需要に重大な影響を与える事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントは最新の更新済みの見解を受け取る。

Mordor Intelligenceのアジア太平洋可変周波数ドライブ市場推定と他の公表推定との比較

APACのVFDに関する公表市場規模は、トピックが同一に見えても、対象国リスト、製品範囲、および基準年として使用される年が一致していないため、しばしば異なる結果となる。特にプロジェクト依存度の高い業界およびディストリビューターの割引が慎重に扱われていない場合、価格の取り扱いも異なる。

主要なギャップは、通常、DCドライブおよびサーボドライブが完全に含まれているかどうか、低圧対中圧の収益がどのように分割されているか、また推定値が最終用途への機器販売に結び付けられているのか、それともより広範なオートメーション支出と混在しているのかに起因する。急速に変動する入力コストおよび現地価格設定により、単年度の値は大きく変動しうるため、通貨換算のタイミングおよび更新頻度も重要な要素となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.06 B (2026) | |

| 業界出版社A | USD 9.47 B (2024) | より早い基準年を使用しており、公表された見解は異なる予測期間で提示されているため、主要APAC諸国における後期サイクルの産業資本支出および価格変動の影響を過小評価する可能性がある。 |

| 地域コンサルティング会社B | USD 13.50 B (2024) | 2024年を基準として、より高い成長軌道を適用しており、ドライブ関連収益に対してより広範な包含基準を用いている可能性があり、プロジェクトおよび改修活動をより積極的に計上する場合には、見出しの数値を押し上げる可能性がある。 |

表に示された大きな差異は、主に基準年が異なり、計上される収益の境界が統一されていないことに起因する。Mordor Intelligenceのモデルでは、APAC全体の値は用途別の需要指標および電圧・定格出力の構成比から構築されており、販売される製品が隣接するオートメーションやモーターハードウェアではなく可変周波数ドライブである場合にのみ計上される。

レポートで回答される主要な質問

アジア太平洋地域の可変周波数ドライブ市場の現在の評価額はいくらですか?

市場は2026年に110億6,000万米ドルに達しており、2031年までに145億4,000万米ドルに上昇する見込みです。

定格出力において最も急速な成長を示すセグメントはどれですか?

200 kW超のドライブが最も急速な拡大を示しており、2031年までのCAGRは8.55%と予測されています。

アジア太平洋地域のデータセンターにとって可変周波数ドライブが重要な理由は何ですか?

可変周波数ドライブはHVACシステムの精密制御を可能にし、冷却エネルギー使用量を最大25〜30%削減し、オペレーターが厳格なPUE目標を達成するのを支援します。

中国とインドにおける政府の政策は可変周波数ドライブの普及にどのような影響を与えていますか?

必須効率基準と再生可能エネルギーを活用したポンプソリューションへの補助金が、産業・農業セクターにおける大規模な可変周波数ドライブの設置を直接促進しています。

現在、収益面でリードしている用途分野はどれですか?

ポンプシステムが最大のシェアを占めており、2025年の収益の30.40%を占め、自治体および産業用途にわたっています。

ドライブ効率に最も影響を与えている技術トレンドは何ですか?

炭化ケイ素および窒化ガリウムパワーデバイスの統合により、スイッチング損失が最大80%削減され、ドライブ全体の性能が著しく向上しています。

最終更新日: