中東・アフリカ可変周波数ドライブ(VFD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

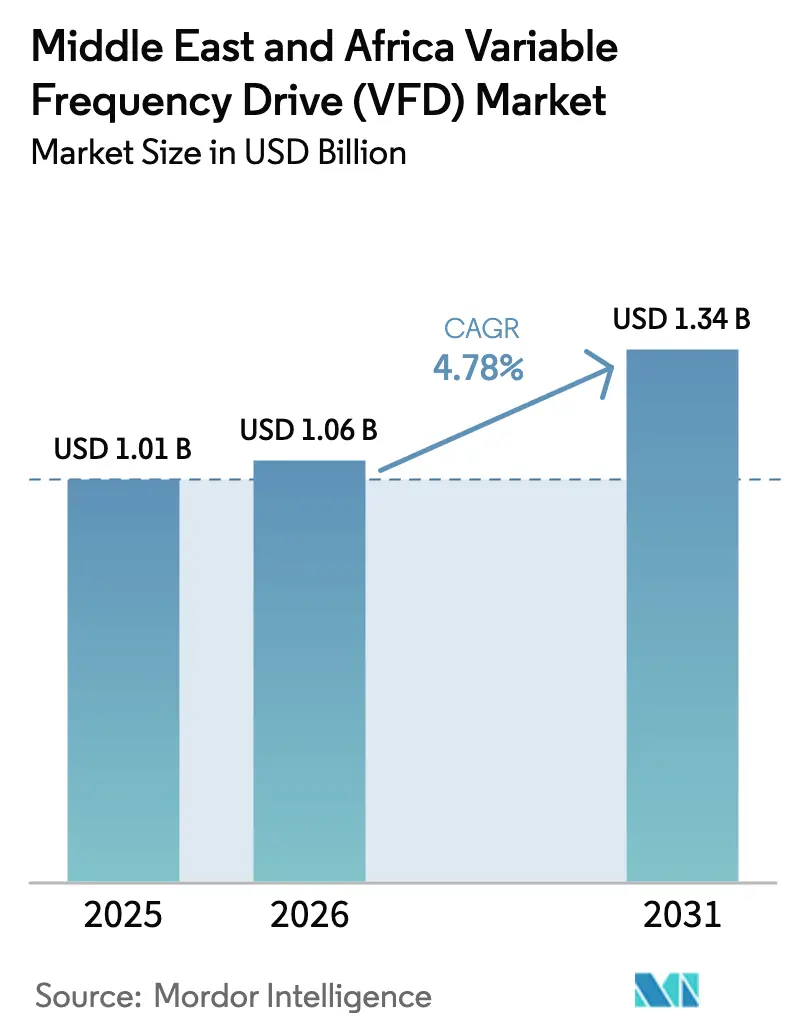

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ可変周波数ドライブ(VFD)市場分析

中東・アフリカにおける可変周波数ドライブ市場規模は、2025年の10億1,000万米ドルから2026年には10億6,000万米ドルへと成長し、2026〜2031年にかけてCAGR 4.78%で2031年までに13億4,000万米ドルに達すると予測されています。エネルギー効率化義務の強化、海水淡水化能力の拡大、および太陽光発電(PV)の急速な普及が需要の根幹を形成しており、サーボベースの太陽光追尾装置などの精密加工用途が段階的な収益増をもたらしています。グリーン水素およびLNGメガプロジェクトに紐付けられた中電圧仕様が付加価値構成を押し上げる一方、低電圧設備は商業用HVACの改修分野において引き続き主流を占めています。競争の激しさは中程度の水準にあり、欧州系・アジア系の多国籍企業が技術の深さ、地域内組立、およびライフサイクルサービスを通じてシェアを固めている中、地元の組立企業は公共部門の現地化インセンティブを活用して参入機会を模索しています。原油価格に連動した設備投資サイクルの変動や、GCC域外における断片的なアフターワランティサービスが、可変周波数ドライブ市場の成長見通しを抑制する要因となっています。

主要レポートの要点

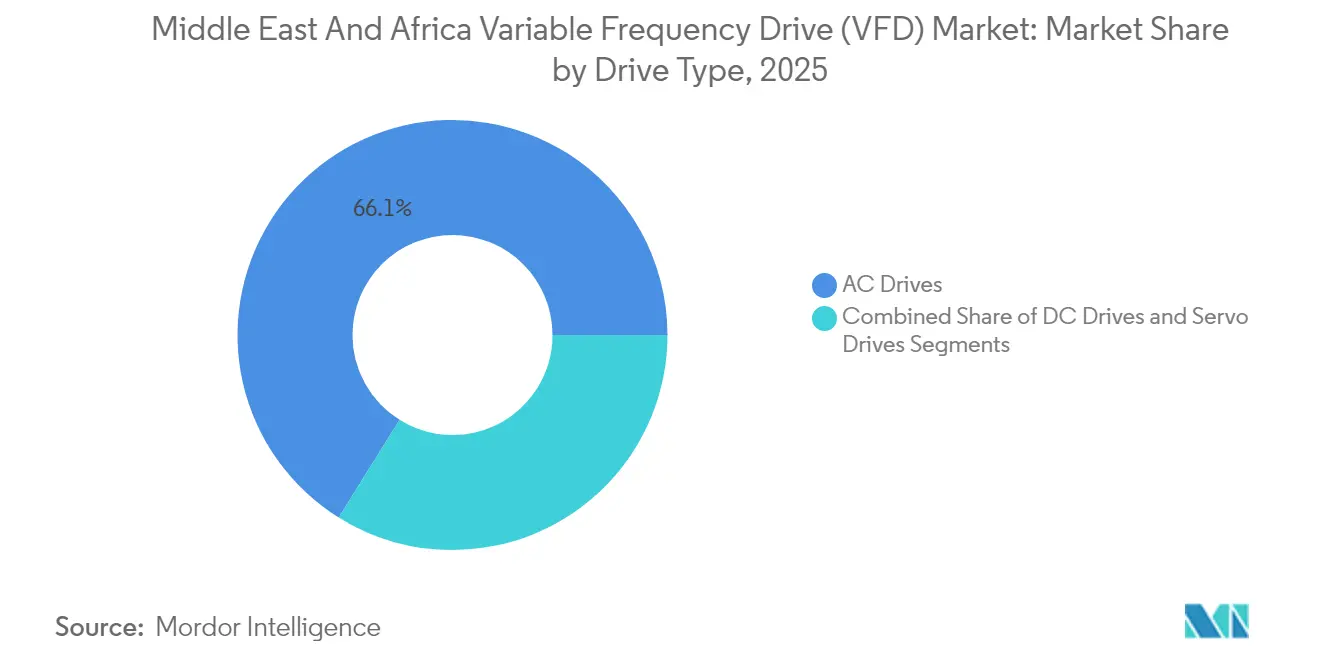

- ドライブタイプ別では、ACドライブが2025年の中東・アフリカ可変周波数ドライブ市場において収益シェア66.12%でリードしており、サーボドライブは2031年までにCAGR 5.63%で成長すると予測されています。

- 定格出力別では、5〜30kWクラスが2025年の中東・アフリカ可変周波数ドライブ市場価値の38.35%を占めており、31〜75kWシステムは2031年までにCAGR 5.78%で拡大する見通しです。

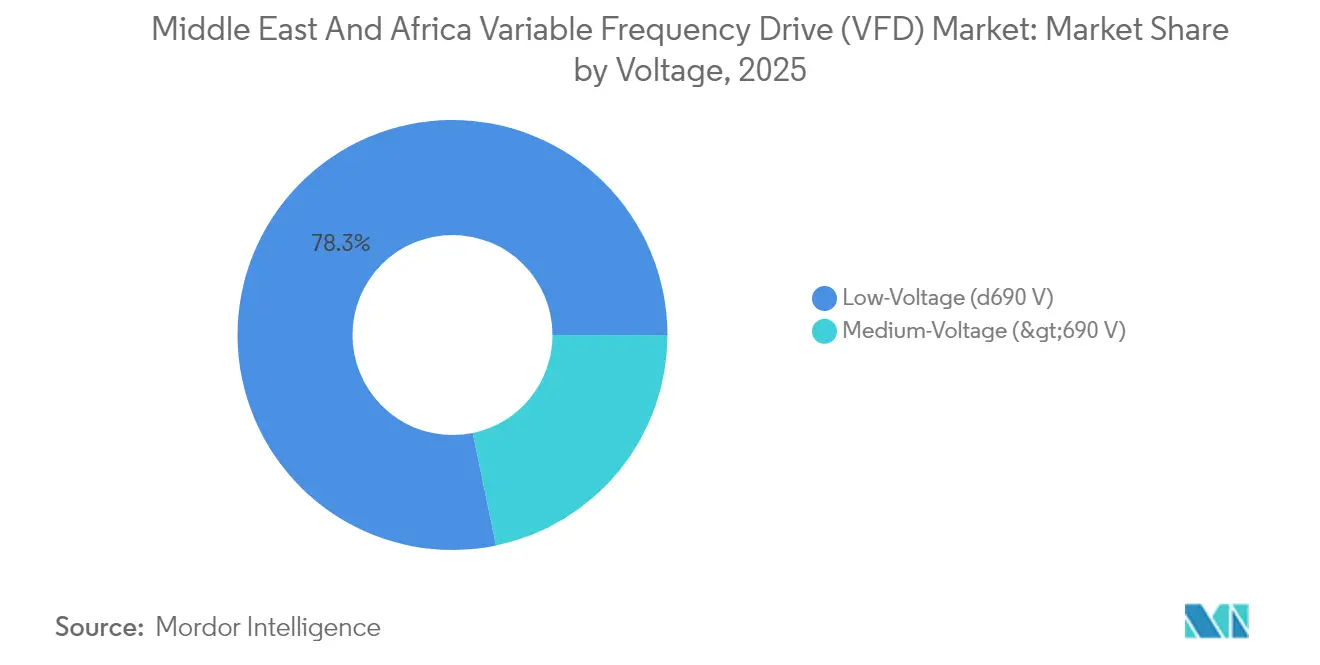

- 電圧別では、低電圧ユニットが2025年の中東・アフリカ可変周波数ドライブ市場収益の78.25%を占め、中電圧設備は2031年までにCAGR 5.29%を記録する見込みです。

- エンドユーザー別では、石油・ガスが2025年の中東・アフリカ可変周波数ドライブ市場支出の32.74%を占めた一方、水・廃水処理は2031年までにCAGR 6.24%で拡大しています。

- 用途別では、ポンプが2025年の中東・アフリカ可変周波数ドライブ市場において39.55%のシェアを占め、コンプレッサーはCAGR 5.88%で最も急速な採用増を記録しています。

- 地域別では、中東が2025年の中東・アフリカ可変周波数ドライブ市場において市場シェア69.62%で首位を占め、アフリカは2031年までにCAGR 5.68%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ可変周波数ドライブ(VFD)市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中東・アフリカ全域におけるエネルギー効率化義務の強化 | +1.2% | GCC諸国で最も顕著なMEA全域 | 中期(2〜4年) |

| 海水淡水化および地域冷暖房インフラの大規模整備 | +1.4% | 中東を中心に、UAE・サウジアラビア | 長期(4年以上) |

| 可変速モーターの必要性を促す太陽光発電(PV)の急速な統合 | +0.9% | 中東・北アフリカ | 中期(2〜4年) |

| 成熟油田における電動水中ポンプへのシフト | +0.8% | GCC諸国、アルジェリア、ナイジェリア | 短期(2年以内) |

| 産業オートメーション製造の現地化に向けた政府支援 | +0.6% | サウジアラビア、UAE、エジプト | 長期(4年以上) |

| 中電圧VFDを必要とするグリーン水素メガプロジェクトの開始予定 | +0.7% | サウジアラビア、UAE、オマーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東・アフリカ全域におけるエネルギー効率化義務の強化

GCC諸国全体の政府は、新規設備に対してIE3およびIE4モーター効率クラスを指定するようになっており、プレミアムモーターの高い突入電流要件に対応するためインバーター駆動システムの広範な採用を促しています。[1]国際電気標準会議、「IEC 61800-9-2」、IEC.ch サウジアラビアおよびUAEにおけるユーティリティの還付プログラムにより、HVACの改修に係る投資回収期間が3年未満に短縮され、固定速スターターから最新ドライブへの切り替えが加速しています。オマーンの送電事業者は0.90を超える力率に対してペナルティを適用し始めており、産業ユーザーをアクティブフロントエンド整流器を搭載したドライブへと誘導しています。多国間開発銀行は海水淡水化および廃水処理の融資基準に効率化目標を組み込んでおり、ローン承認の前提条件として可変速制御を義務付けています。これらの政策が総体として可変周波数ドライブ市場に予測可能な基本需要を創出するとともに、既設設備の検査・調整に関するサービスエコシステムの形成を促進しています。

海水淡水化および地域冷暖房インフラの大規模整備

サウジアラビアの国家水戦略は2030年までに1日あたり850万m³の海水淡水化能力の増加を目指しており、逆浸透供給および濃縮水循環回路向けに5〜75kWのポンプ用ドライブが数千台規模で必要となります。[2]国際電気標準会議、「電気モーター」、IEC.ch ドバイ、ドーハ、およびアブダビの地域冷暖房事業者は、絞り弁から速度制御へ移行した後に20〜30%のエネルギー削減を報告しており、投資家向けの投資回収のシナリオを強固なものにしています。屋上太陽光発電や廃熱回収との統合によって負荷プロファイルが複雑化しており、キャビテーションを起こすことなく変動するヘッド圧力を追従できるデジタルドライブの需要が高まっています。仕様書にはIEC 61800-9-2の効率クラスが定常的に記載されるようになり、調達は高品位コンバータトポロジーへと誘導されています。冷水ネットワークがNEOMやルサイルのような複合用途メガプロジェクトへと拡張されるにつれ、可変周波数ドライブ市場は長期的なコンセッション契約に紐付いた大口受注を獲得し、運営・保守(O&M)収益を確保しています。

可変速モーターの必要性を促す太陽光発電(PV)の急速な統合

サウジアラビア、エジプト、モロッコにおけるユーティリティスケールの太陽光発電パークは2025年に累積容量24GWを超え、ライドスルーおよび低電圧サポート機能を持つインバーターを優位にする変動電力条件を生み出しています。サーボドライブにより1軸および2軸追尾装置が固定傾斜アレイ対比で最大17%の発電量向上を実現しており、サーボセグメントのCAGR 5.83%を下支えしています。NEOMの水素コンプレックスでは、2.2GWの電解槽が中電圧ドライブに依存して太陽光出力の変動に同期したコンプレッサー負荷の調整を行っており、デジタルネットワーク化されたユニットの高付加価値ニッチを実証しています。地域のグリッドコードはアクティブ高調波対策をますます義務付けるようになっており、サプライヤーに12パルス方式またはアクティブフィルター方式の組み込みを促しています。ドバイの入札で太陽光の均等化電力コスト(LCOE)が20米ドル/MWh未満に低下するにつれ、事業者は効率的なモーター制御が最も迅速なレバーとなるOPEXの最適化に注力しています。

産業オートメーション製造の現地化に向けた政府支援

サウジアラビアのビジョン2030は公共部門の産業プロジェクトに対して50%のローカルコンテンツ閾値を設定しており、OEMはサウジアラビア国内でドライブを組み立て、国内パートナーにテストベンチのノウハウを移転するよう促されています。UAEの国内価値創造(ICV)プログラムは入札優遇スコアリングを提供しており、グローバルベンダーをフリーゾーンにおけるワイヤーハーネスおよびPCBサブアセンブリの設立へと誘導しています。エジプトの工業団地はオートメーション企業に10年間の税制優遇を提供しており、カイロを北アフリカおよび西アフリカへの再輸出ハブとして位置付けています。地域内組立により、標準的な30kWユニットの納期が14週間から6週間に短縮され、スペアパーツの入手性が向上し、GCC域外のアフターマーケット上の制約が直接改善されます。長期的には、現地化によって現地技術者の基盤も育成され、サービス密度が向上し、可変周波数ドライブ市場への需要誘発が強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブレント原油価格変動に連動した設備投資サイクルの変動 | -1.1% | 石油依存経済:GCC諸国、アルジェリア、ナイジェリア | 短期(2年以内) |

| GCC域外における断片的なアフターマーケットサービスネットワーク | -0.8% | サブサハラアフリカ、エジプトを除く北アフリカ | 中期(2〜4年) |

| 高周波インバーター採用を阻害する系統電力品質の低さ | -0.6% | 農村部アフリカ、地方都市 | 長期(4年以上) |

| アフリカにおけるパワーエレクトロニクス部品への恒常的な輸入関税 | -0.5% | 南アフリカを除くサブサハラアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブレント原油価格変動に連動した設備投資サイクルの変動

米国エネルギー情報局の予測では、ブレント原油は2025年に74米ドル/バレル、その後2026年に66米ドル/バレルへと低下し、石油依存型経済の財政的余裕を縮小させ、オートメーション予算の先送りをもたらしています。[3]米国エネルギー情報局、「短期エネルギー見通し」、Eia.gov プロジェクトの中止は中流の脱ボトルネック化や石油化学の拡張で最も速く波及し、中電圧ドライブの受注に直接打撃を与えています。サプライヤーは在庫リスクをヘッジするためフレームサイズの統合を優先しますが、LNGトレインの長い計画期間によってタイミングのミスマッチは避けられません。融資シンジケートはユーティリティ向けドル建て債務に慎重になっており、近期の入札数量がさらに削減されています。その結果、可変周波数ドライブ市場は説得力あるライフサイクル節約効果にもかかわらず、四半期ごとの需要が不均一な状況に直面しています。

GCC域外における断片的なアフターマーケットサービスネットワーク

ザンビアやマリの採掘拠点では、パワーモジュール交換に6週間のリードタイムが生じることが多く、事業者は12〜18ヶ月分の消耗品に相当するスペアパーツを在庫として保有せざるを得ず、保管コストが増大しています。認定技術者の不足により、ケニアやタンザニアの水道事業者では長時間のダウンタイムが発生しており、15kWインバーターの故障が都市の給水を数日間停止させることがあります。OEMはリモート診断によるギャップ補完を試みていますが、通信環境が不安定なため実際の効果は限定的です。国際的な融資機関はインフラ融資の審査においてサービスカバレッジマップを考慮するようになっており、サービス網が薄い地域のプロジェクトを意図せずに不利な状況に追い込んでいます。地元ディストリビューターの能力が拡充されるまでは、可変周波数ドライブ市場における採用は信頼性リスクの懸念によって抑制され続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドライブタイプ別:ACの優位性、サーボの急成長

ACドライブは、砂漠気候および精製所の稼働サイクルにおける実証済みの耐久性により、2025年の可変周波数ドライブ市場規模において66.12%のシェアを維持しました。サーボドライブは、太陽光追尾装置、ロボット溶接機、ピック&プレースユニットが1°未満の位置決め精度を求めるにつれ、CAGR 5.63%を記録しました。DCドライブは、トルク制御が最重要視される採掘用ホイスト等のニッチ分野に留まっています。ドライブタイプの構成は進化するモーター規格を反映しており、IEC認定のIE3およびIE4モーターはACインバーターに対してより高い励磁電流管理を求める設計変更を促し、確立されたサプライヤーを優位な地位に置いています。

地域冷暖房プラントおよび飲料水昇圧装置の予定されているアップグレードが2031年までACの数量を維持する一方、増分収益はエッジアナリティクスを組み込んだサーボユニットへと傾いています。ベンダーは統合パッケージを通じてクロスセルの可能性を引き出しています。ABBのIE3対応ラインはシンクロナスリラクタンスモーターと専用ドライブファームウェアを組み合わせ、WEGのアキシャルフラックスモーターおよびCFW900インバーターは屋上太陽光追尾装置のフットプリントを小型化しています。このようなパッケージング戦略はエコシステムの粘着性を高め、可変周波数ドライブ市場におけるサービスアタッチメントを向上させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

定格出力別:中間帯ドライブが成長を牽引

5〜30kWの製品は、地域冷暖房ループや自治体の揚水場のポンプサイズを反映し、2025年需要の38.35%を占めました。31〜75kWクラスはエジプトとモロッコの食品加工・繊維産業における中規模産業オートメーションの波に乗り、CAGR 5.78%で最も急速に成長しています。5kW未満のユニットはビルマネジメントで普及し、75kW超のフレームは海水淡水化用高圧ポンプや精製所用送風機の中核を担っています。

NEOMのような水素ハブは数メガワット定格に対して過大な需要を生み出しますが、複雑なEPCサイクルが数量の急変動を抑制しています。一方、ISO 50001のエネルギー目標を追う中小製造業は中間帯ドライブを即効性のある手段として採用し、安定した拡大を支えています。地域組立業者による設備投資は37kWスキッドの納期を4週間に短縮し、可変周波数ドライブ市場の中間帯における勢いを強固にしています。

電圧別:低電圧が多数を維持、中電圧が勢いを構築

≤690Vの低電圧製品はHVAC改修とパッケージ型昇圧セットを背景に2025年価値の78.25%を占めました。>690Vの中電圧ユニットは、海水逆浸透、LNG、およびグリーン水素プラントが6〜11kVモーターを指定するにつれ、CAGR 5.29%で成長しています。ABBのACS8080プラットフォームに搭載されたデジタルツインが絶縁ストレスを監視し、重要な海水淡水化用途に必要な信頼性の実績を強固にしています。IEC 61800-5-1の改訂は安全義務を35kVまで拡張し、エンドユーザーを高電圧スキッドの認定サプライヤーへと誘導しています。

銅価格の上昇により、OEMはシリコンカーバイドスイッチギアへの移行を促されており、ケーブル断面積を削減してCAPEXプレミアムを相殺しています。この広範なシフトはパワーエレクトロニクスの能力を持つ企業を優位に置き、可変周波数ドライブ市場における参入障壁を徐々に高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:石油・ガスがリード、水セクターが加速

石油・ガス施設は2025年支出の32.74%を吸収し、ESP(電動水中ポンプ)揚液ポンプ、フレアコンプレッサー、および原油パイプライン昇圧装置にわたっています。水・廃水処理プロジェクトはサウジアラビアおよびUAEの地域冷暖房志向による1日850万m³の海水淡水化目標に後押しされ、CAGR 6.24%で着実に前進しています。化学・石油化学分野はGCC経済の川下移行に伴う多角化の追い風を享受しており、金属・採掘分野は商品サイクルに依存しながらも、南アフリカの鉄鉱石地帯のコンベヤーや破砕機に対して頑丈なインバーターの需要を維持しています。

地方自治体のユーティリティはドライブファームウェアに組み込まれた予知保全モジュールの運営・保守予算を確保するようになっており、この変化がベンダーと顧客の結びつきを強化しています。エジプトのベンバン複合施設における再生可能エネルギーハイブリッド型蓄電池ファームは補助的な負荷プロファイルを追加し、可変周波数ドライブ市場のユースケースを従来のセグメントを超えて広げています。

用途別:ポンプが支配的、コンプレッサーが台頭

ポンプは2025年の可変周波数ドライブ市場シェア算定において39.55%のシェアを占め、農業用ピボットから逆浸透膜に至る量的主力として引き続き活躍しています。コンプレッサーは水素、窒素、CO₂バリューチェーンのスケールアップに伴いCAGR 5.88%で拡大しています。ファンは高層ビルのHVACにおいて安定した牽引力を保ちつつも、GCCの主要都市で飽和に直面していますが、アフリカの新興テレコムデータセンターが精密冷却向けにファン需要を復活させています。

力率ペナルティがエンドユーザーをドローを調整するVFD駆動エアコンプレッサーへと誘導し、系統安定性を向上させています。一方、コンベヤー用途は南アフリカの白金鉱山での下り坂エネルギーを回収する回生ドライブへと移行し、可変周波数ドライブ産業のフットプリントを巧みに拡大しています。

地域分析

中東は2025年収益の69.62%を占め、ビジョン2030メガプロジェクトと安定したLNG投資が支えています。サウジアラビアがトップに立ち、NEOMの水素コンプレックスだけで数千台の中電圧ドライブを必要とする84億米ドルの投資を行っています。UAEはスマートシティ建設と太陽光屋根設置義務を通じて成長を維持し、カタールのLNG拡張は高出力インバーターを引き付けるコンプレッサーの稼働サイクルを追加しています。

アフリカは規模こそ小さいものの、産業化の進展に伴い2031年までにCAGR 5.68%を記録します。南アフリカはクンバ・アイアン・オアの4億2,800万米ドルのデジタル化計画のような採掘オートメーションを軸に主要市場としての地位を保ちながら、回生コンベヤードライブに依存しています。エジプトはスエズ運河通行料収入を繊維・食品加工クラスターの資金調達に活用し、迅速納期に対応した7.5〜37kWドライブの需要を生み出しています。ナイジェリアは外国為替制約にもかかわらず、生産量の低下を食い止めるためにESP(電動水中ポンプ)ドライブのアップグレードを継続しており、石油連動需要を維持しています。

インフラのギャップが異なる採用曲線を形成しています。GCCの電力網は99.9%の信頼性を提供し、精巧なアクティブフロントエンドトポロジーを可能にする一方、ケニアやガーナでは電圧変動に耐性のあるスカラドライブがより重視されています。ABBのダンマム工場、太陽光バックアップ電源を備えるインノモティクスのミッドランド組立ハブ、およびエジプトのPCBクラスターによる現地化の動きがサプライチェーンを短縮し、サブ地域間の格差を徐々に縮小して可変周波数ドライブ市場のアドレス可能な範囲を拡大しています。

競争環境

欧州系・アジア系の既存企業が合算で70%台半ばのシェアを保持しており、数十年にわたる設備基盤とライフサイクル契約を反映しています。ABBは地域製造に1億米ドルを投じ、IE4適合のためにシンクロナスリラクタンスモーターとドライブを組み合わせています。Siemensは海水淡水化の予知保全向けにSINAMICSシリーズにクラウドアナリティクスを重ね合わせることで地位を強化しています。Schneider Electricはオープンプロトコルスタックを持つエコストラクチャーを活用し、ドバイのビルオートメーション改修を獲得しています。

現地化義務が新たなアライアンスを生み出しており、WEGは2025年2月にRegal Rexnordの産業用モーター・発電機事業を買収し、馬力カバレッジを拡大して太陽光追尾装置向けのモーター・ドライブバンドルを可能にしました。BonfiglioliのINR 32億のタミル・ナードゥ工場は、コンパクトパワートレインを求める中東OEMに供給するギヤモーター能力を拡充しています。Eatonはエネルギー監査によって推進される改修プロジェクトを獲得するため、IE4モーターサポートを備えたPowerXLラインを刷新しています。

ホワイトスペース参入者は統合パワートレインキットまたはサービスとしてのソフトウェア(SaaS)型の設備健全性ダッシュボードを提案し、サービス収益を削り取ろうとしています。サブサハラアフリカのワランティ後市場の断片化は、ワンストップでマルチブランド修理を提供する地域ディストリビューターを引き付けています。IEC 61800規格への準拠は依然として交渉の余地のない参入障壁であり、高電圧の数量をフルラインの多国籍企業へと集中させ、可変周波数ドライブ市場における中程度の集中度を強化しています。

中東・アフリカ可変周波数ドライブ(VFD)産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Danfoss A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Delta EMEAは、CP2000ドライブを活用した南アフリカの農業用灌漑事例を追加しました。

- 2025年2月:WEGはRegal Rexnordの産業用モーター・発電機事業の買収を完了し、グローバルパワートレイン能力を強化しました。

- 2025年1月:EatonはIE4モーターおよび複数のロータ技術に対応した強化版PowerXLファミリーを発売しました。

- 2024年10月:BonfiglioliはINR 32億を投じてインド製造拠点および輸出市場向け技術ハブの拡充を決定しました。

中東・アフリカ可変周波数ドライブ(VFD)市場レポートのスコープ

可変周波数ドライブ(VFD)とは、電源の周波数と電圧を変化させることによって電気モーターを駆動するモーターコントローラーです。VFDは、起動または停止時のモーターの加速・減速を制御することも可能です。ドライブはモーターに供給される電力の電圧と周波数を制御しますが、結果としてモーター速度が調整されるため、速度制御と呼ばれることが多くあります。可変周波数ドライブ(VFD)は電気モーターと組み合わせて使用され、モーターの速度を監視します。本調査は、電気モーターに供給される周波数と電圧を変化させるさまざまな定格出力を持つすべてのモーターコントローラーを対象としています。市場推計はVFDの販売から得られる収益を対象としています。

中東・アフリカ可変周波数ドライブ(VFD)市場は、エンドユーザー産業別(石油・ガス、化学・石油化学、金属・採掘、発電、水・廃水処理、HVAC、パルプ・紙)および国別に区分されています。

| ACドライブ |

| DCドライブ |

| サーボドライブ |

| 5kW未満 |

| 5〜30kW |

| 31〜75kW |

| 75kW超 |

| 低電圧(≤690 V) |

| 中電圧(>690 V) |

| 石油・ガス |

| 化学・石油化学 |

| 金属・採掘 |

| 発電 |

| 水・廃水処理 |

| HVAC |

| パルプ・紙 |

| その他エンドユーザー産業 |

| ポンプ |

| ファン |

| コンプレッサー |

| コンベヤー |

| HVACシステム |

| その他の用途 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アルジェリア | |

| その他のアフリカ |

| ドライブタイプ別 | ACドライブ | |

| DCドライブ | ||

| サーボドライブ | ||

| 定格出力別 | 5kW未満 | |

| 5〜30kW | ||

| 31〜75kW | ||

| 75kW超 | ||

| 電圧別 | 低電圧(≤690 V) | |

| 中電圧(>690 V) | ||

| エンドユーザー別 | 石油・ガス | |

| 化学・石油化学 | ||

| 金属・採掘 | ||

| 発電 | ||

| 水・廃水処理 | ||

| HVAC | ||

| パルプ・紙 | ||

| その他エンドユーザー産業 | ||

| 用途別 | ポンプ | |

| ファン | ||

| コンプレッサー | ||

| コンベヤー | ||

| HVACシステム | ||

| その他の用途 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アルジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中東・アフリカ可変周波数ドライブ市場の現在の価値はいくらですか?

可変周波数ドライブ市場規模は2026年に10億6,000万米ドルに達し、2031年までに13億4,000万米ドルに達すると予測されています。

地域需要の中で最も急速に拡大しているセグメントはどれですか?

太陽光追尾装置などの精密用途に使用されるサーボドライブは、2031年までにCAGR 5.63%で拡大しています。

低電圧ドライブは中電圧モデルと比較してどの程度支配的ですか?

低電圧ユニットは2025年収益の78.25%を占め、中電圧ユニットは海水淡水化・水素プロジェクトに支えられてCAGR 5.29%で成長しています。

海水淡水化プラントにおいて可変周波数ドライブが重要な理由は何ですか?

VFD制御ポンプは流量と圧力を最適化し、エネルギー使用量を20〜30%削減し、IEC 61800-9-2の効率要件に適合しています。

サブサハラアフリカにおけるドライブ採用を妨げているものは何ですか?

断片的なサービスネットワークにより修理の長時間ダウンタイムが生じ、エネルギー節約効果があるにもかかわらずエンドユーザーの購入が先送りされています。

市場成長を最も後押しする政策動向はどれですか?

IE3/IE4モーターの義務化規格と、サウジアラビア、UAE、エジプトにおける現地化インセンティブが、先進ドライブへの安定した長期需要を下支えしています。

最終更新日: