アジア太平洋産業用バルブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

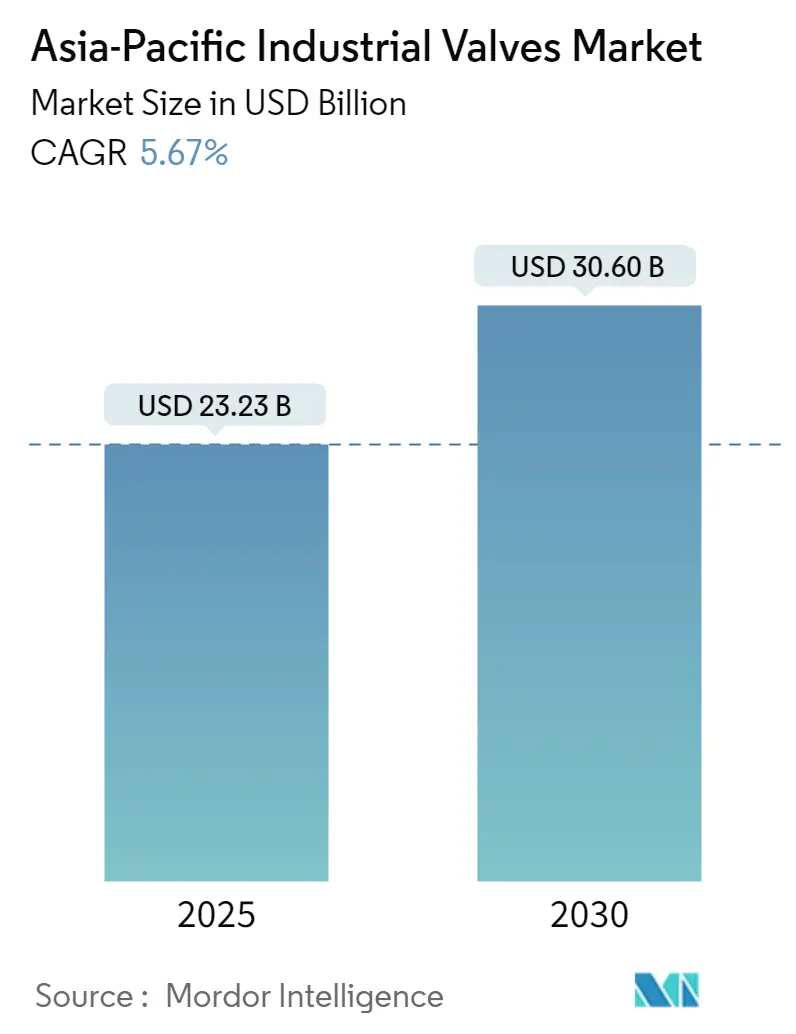

| 市場規模 (2025) | 23.23 十億米ドル |

| 市場規模 (2030) | 30.60 十億米ドル |

| 成長率 (2025 - 2030) | 5.67% CAGR |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋産業用バルブ市場分析

アジア太平洋産業用バルブ市場規模は2025年に230億2,300万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.67%で成長し、2030年までに306億米ドルに達する見込みです。

アジア太平洋産業用バルブ市場は、地域全体における急速な工業化とインフラ開発によって大きな変革を遂げています。インド、ベトナム、インドネシアなどの国々の製造業セクターは生産能力を拡大しており、各国政府は国内製造業を振興するための支援政策を実施しています。例えば、インドは2023年8月に製造品輸出1兆米ドルという野心的な目標を掲げた計画を発表し、産業用バルブメーカーに多大な機会をもたらしています。地域の発電セクターは大規模な拡大を遂げており、ベトナムの電力消費量は2030年まで年間10〜12%成長すると予測されており、電力インフラおよび関連する産業用バルブ技術への多大な投資が必要とされています。

石油化学・化学処理産業は、地域における産業用バルブの主要な成長ドライバーとして台頭しています。主要な石油化学ハブであるシンガポールは、今後数年間で年間石油化学生産量を750億米ドル以上に拡大するという野心的な目標を設定しており、3つの主要製油所すべてが石油化学設備を強化しています。この拡大は、食品・飲料加工セクターの堅調な成長によって補完されており、特にタイでは1万社以上の食品・飲料加工企業が国内GDPの約21%に貢献し、特殊プロセスバルブソリューションへの需要を牽引しています。

地域では、産業プロセスにおけるバルブの自動化とデジタル技術への大きなシフトが見られます。メーカーはセンサーと監視機能を備えたスマートバルブをますます採用しており、予知保全と運用効率の向上を実現しています。このデジタルトランスフォーメーションは、産業オートメーションが製造プロセスに急速に統合されている韓国や日本などの国々で特に顕著であり、先進的なバルブ自動化技術とソリューションに新たな機会をもたらしています。

海洋・造船産業は引き続き産業用バルブの重要な市場であり、中国、日本、韓国などの主要造船国が世界の商船建造の大部分を占めています。オーストラリアは主要なLNG輸出国として、2021年度に7,720万メートルトンのLNGを輸出しており、海洋・エネルギーセクターにおける特殊プロセスバルブソリューションの重要性の高まりを示しています。このトレンドは、ASEAN地域全体での浮体式生産貯蔵積出(FPSO)設備への投資増加によってさらに支持されており、海洋用途における高性能産業用バルブへの需要を牽引しています。

アジア太平洋産業用バルブ市場のトレンドとインサイト

水処理向け産業用バルブの需要急増

アジア太平洋全域における水処理バルブインフラへの需要の高まりが、産業用バルブへの大きな需要を牽引しています。工業施設からの廃水には、高濃度の金属、生物化学的酸素要求量(BOD)、その他の汚染物質など、排出前に除去しなければならないさまざまな汚染物質が含まれています。これらの処理プロセスには、圧力と流量を制御するボールバルブから、生物処理、ろ過、排水消毒などの三次処理プロセスに使用されるバタフライバルブまで、さまざまな用途に特化したバルブが必要です。ゲートバルブは廃水の主要遮断バルブとして機能し、グローブバルブは廃水処理施設に不可欠な厳密な遮断と調節機能を提供します。

環境保護と水資源保全への関心の高まりが、水処理インフラへの大規模投資を促進しています。例えば、インドネシアは19億米ドル相当の7つの新規上水道・廃水処理プロジェクトを発表し、マレーシアは国家下水道流域戦略のもと、128億米ドルの推定予算で2040年までに全国77カ所の下水処理場を建設する計画を立てています。インドでは、水需要が2030年までに供給量の2倍を超えると予測されており、一人当たりの利用可能量は2050年までに1,140立方メートルという臨界値に達すると見込まれており、処理能力の緊急拡大が求められています。これらの動向が、水処理プロセス全体で使用されるさまざまな種類の水処理バルブへの持続的な需要を生み出しています。

石油・ガス産業におけるバルブ需要の増加

アジア太平洋全域における石油・ガス産業の広範なインフラ開発が、上流、中流、下流の操業全体にわたって石油・ガスバルブへの多大な需要を生み出しています。上流セクターでは、バルブは坑口の「クリスマスツリー」における重要なコンポーネントであり、1基の設置に3〜5個のバルブが必要とされるほか、集合パイプラインや幹線パイプラインを通じた流量制御にも不可欠です。中流セクターの拡大、特に貯蔵・輸送インフラにおける拡大は、さまざまな運転条件と流体の種類に対応するよう設計された特殊バルブへの追加需要を生み出しています。ゲートバルブはマルチターン機能とパイプライン用途への適合性から石油・ガス用途で主流を占め、ボールバルブは急速な開閉特性と直通流の利点から広く採用されています。

地域では、バルブ需要を牽引する石油化学・ガスインフラプロジェクトへの多大な投資が見られます。中国が85億米ドルの投資で2030年までに23カ所のガス貯蔵施設を建設するという野心的な計画は、石油・ガスバルブの主要な成長ドライバーとなっています。同国はまた、シェールガスなどの非在来型資源からの国内生産を増強する新たな取り組みに資金を投じており、生産量は2035年までに2,800億立方メートルに達すると予測されています。さらに、2021〜2025年の期間における中国での512件の石油化学プロジェクトの開発と、国際エネルギー機関による2050年までのアジア太平洋全域での一次化学品生産増加の予測は、セクターにおける石油・ガスバルブへの長期的な持続的需要を示しています。

ASEANにおけるFSOおよびFPSOへの産業用バルブの活用

ASEAN海域における浮体式生産貯蔵積出(FPSO)および浮体式貯蔵積出(FSO)船の導入増加が、産業用バルブへの特殊需要を生み出しています。これらの浮体式設備には、小型フットプリント、軽量設計、低トルク操作などの特定の特性を持つバルブが必要です。FPSOおよびFSO用途に使用されるバルブは、過酷な海洋環境に耐えるため、炭素鋼、モネル、ニッケルアルミニウムブロンズ、チタン、二相鋼などの高性能金属合金から製造されます。トラニオン取付型ボールバルブ、チョークバルブ、アキシャルバルブ、コントロールバルブなど、さまざまなバルブタイプが、通常操業時および緊急時における流量制御と可燃性物質からの隔離に不可欠です。

地域における最近の主要FPSOプロジェクトは、バルブ需要の規模を示しています。例えば、シンガポールのKeppel Offshore & Marineは、1日18万バレルの石油処理能力と1日720万立方メートルのガス処理能力を持つ世界最大級のFPSO船建造に関する23億米ドルの契約を獲得しました。同様に、Yinson Holdingsはノルテカンポス盆地でのFPSO船に関して約52億米ドル相当の契約を獲得しました。これらのプロジェクトは浮体式生産設備への多大な投資を示しており、通常、流体制御、安全バルブシステム、プロセス最適化など、さまざまな用途に広範なバルブシステムを必要とします。地域における沖合石油・ガス資源の継続的な開発は、FSOおよびFPSO用途に使用される特殊産業用バルブへの持続的な需要を示唆しています。

セグメント分析:タイプ別

アジア太平洋産業用バルブ市場におけるゲートバルブセグメント

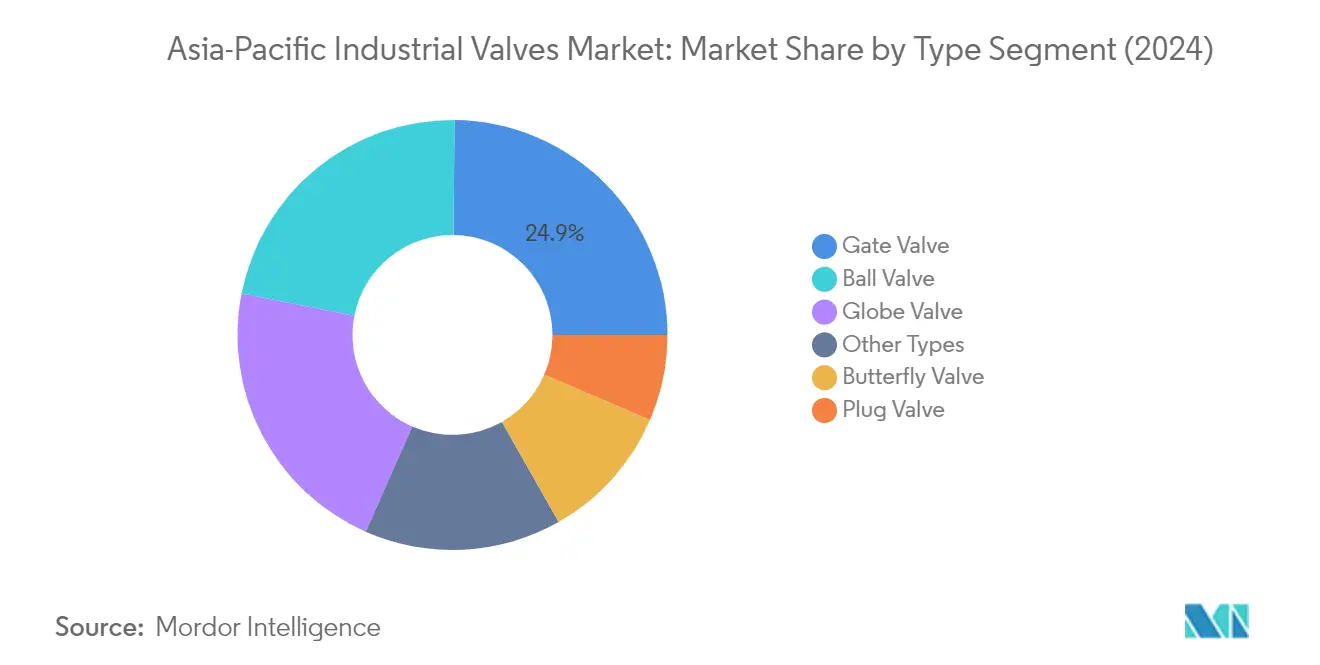

ゲートバルブセグメントはアジア太平洋産業用バルブ市場を支配しており、2024年に約25%の市場シェアを保有しています。ゲートバルブはマルチターンバルブであり、その汎用性と信頼性から産業全体で最も一般的に使用されるバルブの一つです。2インチ未満から60インチ以上の非常に大きなサイズまで対応しており、水・石油・ガスパイプラインサービスに適しています。これらのバルブは厳密な遮断サービスを提供し、他のバルブタイプと比較して製造・修理が比較的容易です。ゲートバルブは、石油・ガス(ナイフゲート設計によるスラリーサービスを含む)、海洋・鉱業、一般産業における開/閉/隔離用途で広く使用されています。双方向設計と低圧力損失のためのフルボアパイプ開口部を提供する能力により、固形物を含む液体を含む液体、気体、スラリーを含む用途に特に価値があります。

アジア太平洋産業用バルブ市場におけるボールバルブセグメント

ボールバルブセグメントは、予測期間2024〜2029年において約6%という最高の成長率を経験すると予測されています。ボールバルブは、中央に円形通路を持つ90度回転球形ボールを特徴とする、急速開閉クォーターターンバルブの中で最も広く適用されています。その人気は、直通流、低乱流、低操作トルク、厳密な閉鎖、コンパクト設計などの主要な利点に由来しています。これらのバルブは、一般産業、化学、石油化学、製油所、パルプ・紙、発電所、石油・ガスパイプライン、水・廃水セクターなど、複数の産業で広く採用されています。セグメントの成長は、トラニオン取付型設計による高圧用途での採用増加によって牽引されており、フローティングボール設計は6インチ未満の小型サイズおよび中〜低圧シナリオで引き続き主流を占めています。

アジア太平洋産業用バルブ市場における残りのセグメント

市場における他の重要なセグメントには、グローブバルブ、バタフライバルブ、プラグバルブ、その他の特殊バルブタイプが含まれます。グローブバルブはマルチターンバルブであり、さまざまな産業における流量調節・制御用途に一般的に使用されています。バタフライバルブは急速開閉クォーターターン操作で知られており、コンパクト設計と軽量構造を必要とする用途に特に価値があります。プラグバルブはシンプルなクォーターターン設計を提供し、過酷なサービス条件での用途に使用されます。これらの各セグメントは特定の産業ニーズに対応し、独自の運用特性と用途固有の利点を通じて市場全体のダイナミクスに貢献しています。

セグメント分析:製品別

アジア太平洋産業用バルブ市場におけるクォーターターンバルブセグメント

クォーターターンバルブセグメントはアジア太平洋産業用バルブ市場を支配しており、2024年の総市場収益の約50%を占めています。ロータリーバルブとも呼ばれるこれらのバルブは、全開から全閉まで90°の回転のみを必要とする急速開閉機構を特徴としています。その広範な採用は、自動化の容易さとシンプルな機能性、本質的にオン/オフスイッチのような操作に起因しています。このセグメントには、ボールバルブ、バタフライバルブ、プラグバルブ、球形バルブなどのさまざまなバルブタイプが含まれます。クォーターターンバルブは、その信頼性、最小限のメンテナンス要件、効率的な操作から産業用途で特に好まれています。セグメントの強固な市場ポジションは、アジア太平洋地域のさまざまな産業における自動化トレンドの増加によってさらに強化されており、これらのバルブは精密な流量制御と信頼性の高いパフォーマンスの提供に重要な役割を果たしています。

アジア太平洋産業用バルブ市場におけるマルチターンバルブとコントロールバルブ

アジア太平洋産業用バルブ市場における残りのセグメントは、マルチターンバルブとコントロールバルブで構成されており、それぞれが異なる産業用途に対応しています。リニアモーションバルブとも呼ばれるマルチターンバルブは、正確な位置決めと安定性が重要な手動またはメータリング用途に広く展開されています。これらのバルブには、ゲートバルブ、グローブバルブ、固定コーンバルブ、ニードルバルブ、ピンチバルブが含まれます。コントロールバルブセグメントは市場シェアが小さいものの、精密な流量調節を必要とする特殊用途において重要な役割を果たしています。このセグメントには、自動化されたプロセス制御システムに不可欠なさまざまな空気圧式、油圧式、電動式アクチュエータ付きバルブが含まれます。両セグメントは、特にデジタル制御とスマートバルブ技術の分野における技術的進歩とともに進化し続け、地域における産業用バルブ市場の全体的な成長に貢献しています。

セグメント分析:用途別

アジア太平洋産業用バルブ市場における石油・ガスセグメント

石油・ガスセグメントはアジア太平洋産業用バルブ市場を支配しており、2024年の総市場シェアの約31%を占めています。このセグメントの優位性は、上流、中流、下流の操業全体にわたる広範なバルブ用途によって牽引されています。セグメントの成長は、石油・ガスインフラ開発への多大な投資が行われている中国、インド、東南アジア諸国などの国々で特に堅調です。需要は、地域全体の浮体式生産貯蔵積出(FPSO)ユニット、LNG端末、製油所における特殊バルブへの需要増加によってさらに強化されています。セグメントのリーダーシップポジションは、石油・ガス操業における極端な圧力と温度に対応できる高性能バルブへの厳格な安全要件と需要によって強化されています。さらに、セグメントは2024年から2029年にかけて約6%の成長率が見込まれており、アジア太平洋地域全体での新規探鉱プロジェクトへの継続的な投資と既存設備の近代化によって牽引されています。

用途別アジア太平洋産業用バルブ市場における残りのセグメント

アジア太平洋産業用バルブ市場には、水・廃水管理、化学品、発電、食品加工、パルプ・紙産業など、他にも重要なセグメントが含まれています。水・廃水セグメントは、発展途上経済における都市化の進展と水処理インフラに関する政府の取り組みにより、特に注目されています。化学品セグメントは、地域の拡大する石油化学・特殊化学品製造能力により、強固な存在感を維持しています。発電セグメントは、各国が従来型・再生可能エネルギーインフラの両方に投資し続けているため、引き続き重要です。食品加工セグメントは、食品製造施設の近代化と厳格な衛生要件により、重要性を増しています。パルプ・紙セグメントは小規模ながら、地域全体での包装材料と紙製品への継続的な需要により安定を維持しています。これらの各セグメントは、特定の技術要件と規制基準によって牽引され、市場のダイナミクスに独自の貢献をしています。

アジア太平洋産業用バルブ市場地域セグメント分析

中国の産業用バルブ市場

中国はアジア太平洋産業用バルブ市場を支配しており、総市場シェアの約54%を占めています。同国の堅調な製造業セクターと化学処理における世界的リーダーとしての地位が、産業用バルブへの多大な需要を牽引し続けています。中国の1万カ所以上の鉱山ネットワークと20種類以上の金属・鉱物の世界最大の生産国としての地位が、ボールバルブやゲートバルブを含む特殊バルブソリューションへの需要をさらに高めています。環境保護への国家的取り組みが高品質廃水処理技術への注目を高め、水管理用途における産業用バルブへの追加需要を生み出しています。電力産業、特に火力・原子力セクターは、新規発電設備への多大な投資とともに、産業用バルブの重要な消費者であり続けています。世界で生産される化学品の大部分を占める化学処理のハブとしての中国の地位が、地域最大のバルブ市場としての立場をさらに確固たるものにしています。

インドの産業用バルブ市場

インドはアジア太平洋産業用バルブセクターで最もダイナミックな市場の一つを代表しており、2024年から2029年にかけて年間約6%の成長が予測されています。同国の急速な工業化とインフラ開発への多大な投資が、特にグローブバルブとバタフライバルブセグメントにおいて、バルブメーカーに多大な機会をもたらしています。インドの電力セクターにおける野心的な計画、特に合計期待容量32,285MWの28カ所の火力発電所の開発が、特殊バルブソリューションへの需要を牽引しています。同国の堅調な化学産業は、バルク化学品から特殊製品まで8万種類の化学製品を生産しており、産業用バルブの多様な用途を生み出しています。水インフラ開発への注力と22カ所の製油所を中心とした石油化学ハブへの重点が、市場機会をさらに拡大しています。インドの製薬セクターは生産量で世界第3位にランクされており、さまざまな用途向けの高品質衛生バルブを必要として拡大し続けています。「メイク・イン・インディア」などの取り組みを通じた製造業とインフラ開発における自立に向けた政府の推進が、市場成長をさらに加速させると期待されています。

日本の産業用バルブ市場

日本の産業用バルブ市場は、高度な技術インフラと高品質な製造基準を特徴としています。同国のオートメーションと精密工学への強い注力が、さまざまな産業における空気圧バルブを含む先進的なバルブソリューションへの需要を牽引しています。日本の化学産業は輸送機械に次ぐ第2位の製造業セクターとして、特殊バルブ用途への多大な需要を生み出しています。エネルギー多様化、特にLNGインフラへの国家的取り組みが、重要用途向けの高性能バルブを必要としています。日本の製薬市場は世界第3位の包装食品市場であり、さまざまな用途向けの特殊衛生バルブを必要としています。バルブ技術における研究開発、特にエネルギー効率と環境保護の分野への同国の重点が、セクターにおけるイノベーションを牽引し続けています。人口動態上の課題に直面しているにもかかわらず、日本の産業用バルブ市場は技術的進歩とオートメーション推進を通じて回復力を維持しています。

その他の国々の産業用バルブ市場

その他のアジア太平洋諸国における産業用バルブ市場は、多様な機会と課題の状況を呈しています。韓国の造船・海洋産業における強固な存在感が、海洋グレードバルブへの特殊需要を生み出しています。オーストラリアとニュージーランドの鉱業・天然資源採掘への注力が、重作業用バルブソリューションへの需要を牽引しています。シンガポール、マレーシア、インドネシア、タイ、ベトナム、フィリピンなどの国々を含むASEAN地域は、特に石油・ガスセクターと水処理用途において需要の増加を示しています。これらの市場は、特に発電、化学処理、水処理などのセクターにおける工業化とインフラ開発の進展を特徴としています。これらの国々における産業発展の段階の違いが、各地域が特定の産業と用途に注力するダイナミックな市場環境を生み出しています。これらの国々全体における環境保護と持続可能な産業慣行への重点の高まりが、先進的なバルブ技術とソリューションの採用を促進しています。

競合状況

アジア太平洋産業用バルブ市場のトップ企業

アジア太平洋の産業用バルブ市場には、Emerson Electric Co.、KITZ Corporation、Flowserve Corporation、Baker Hughesなどの著名なプレーヤーが存在し、強固な地域製造・流通ネットワークを確立しています。企業は、進化する産業需要に対応するため、スマートバルブ自動化ソリューションとデジタル統合機能を通じた技術的進歩にますます注力しています。戦略的買収とパートナーシップは、特に中国やインドなどの新興市場における製品ポートフォリオと地理的プレゼンスの拡大に不可欠となっています。製造施設は、運用効率と製品品質を向上させるため、オートメーションとインダストリー4.0機能で近代化されています。企業はまた、顧客関係を強化し追加収益源を創出するため、アフターマーケットサービスとカスタマイズされたソリューションを重視しています。産業全体の持続可能性要件によって牽引された、環境に優しくエネルギー効率の高い産業用バルブソリューションの開発が、主要な注力分野として浮上しています。

市場構造は地域製造の優位性を示す

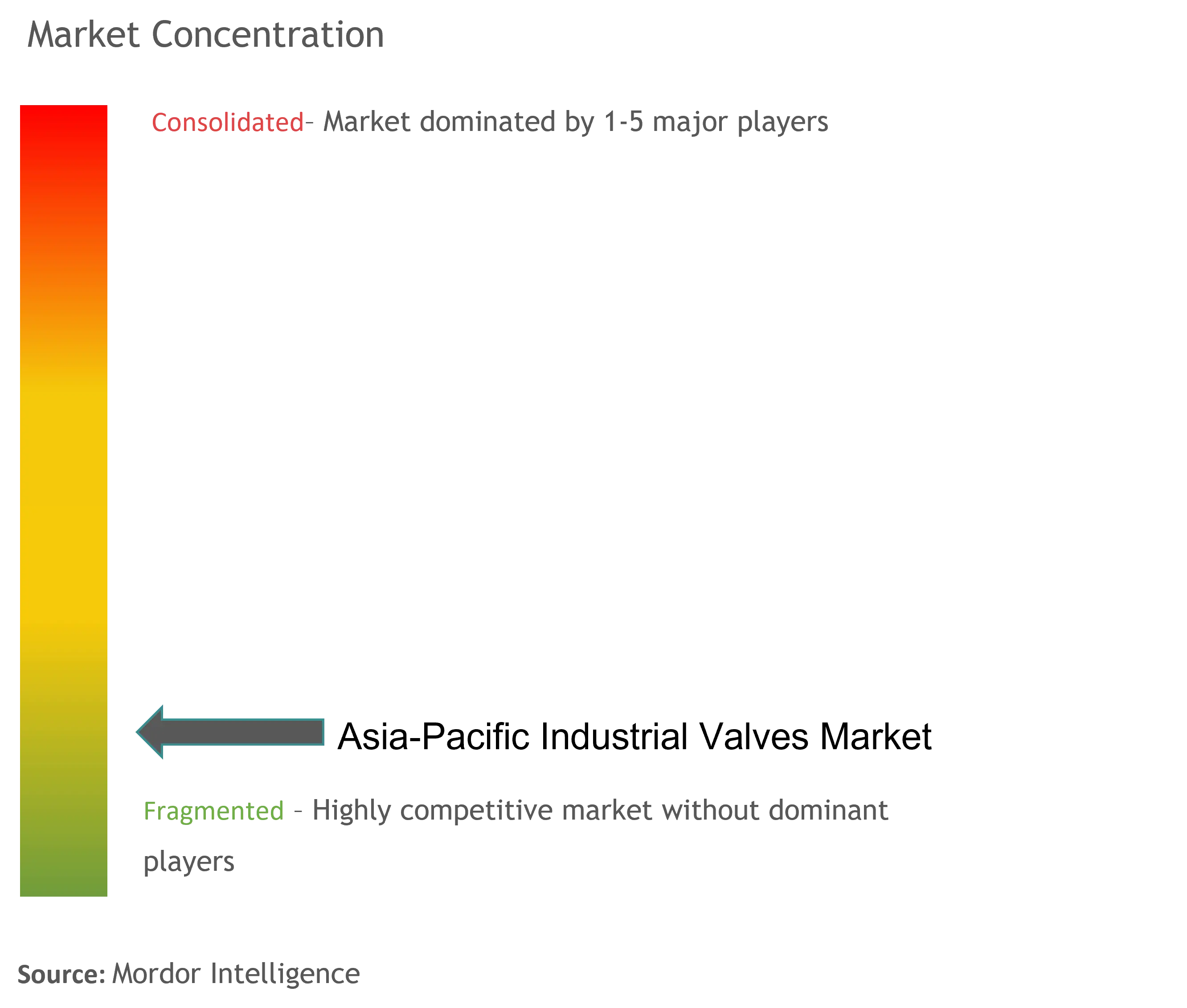

アジア太平洋産業用バルブ市場は、さまざまな用途セグメントで競合するグローバルコングロマリットと地域専門企業が混在する分散型構造を示しています。グローバルプレーヤーは技術的専門知識と幅広い製品ポートフォリオを活用し、地域メーカーはコスト優位性と確立された流通ネットワークを活かしています。市場は、特に中国、日本、韓国などの国々において強固な地域製造能力を示しており、国内プレーヤーは特殊バルブ技術において重要な専門知識を発展させています。企業は、地域顧客へのサービス向上と運用コスト削減のため、地域生産施設の設立をますます進めています。

市場の統合は、特に原子力発電や石油化学などの特殊セグメントにおける戦略的買収と合弁事業を通じて徐々に進んでいます。グローバルプレーヤーはプレゼンスの拡大と地域流通ネットワークへのアクセスのために地域メーカーを買収し、地域プレーヤーは技術能力を強化するためにパートナーシップを形成しています。競合ダイナミクスはエンドユーザー産業によって大きく異なり、一部のセグメントでは特殊メーカーの集中度が高い一方、他のセグメントでは価格とサービス品質で競合する複数のプレーヤーが存在するより分散した状態が続いています。

イノベーションとサービスの卓越性が成功を牽引

アジア太平洋産業用バルブ市場での成功は、コスト競争力を維持しながら特定の産業課題に対応する革新的なソリューションの開発にますます依存しています。企業は、改善されたパフォーマンス、信頼性、エネルギー効率を提供する先進的なプロセスバルブ技術を創出するため、研究開発に投資する必要があります。包括的なサービスネットワークと技術サポートを通じたエンドユーザーとの強固な関係構築が、市場ポジションの維持に不可欠となっています。メーカーはまた、グローバル品質基準を維持しながら特定の地域要件を満たすローカライズされたソリューションの開発に注力する必要があります。

市場プレーヤーは、さまざまな産業における環境コンプライアンスと安全規制への重点の高まりに対応する必要があります。従来のバルブ技術とデジタル機能を組み合わせた統合ソリューションを提供する能力が、将来の成功にますます重要となります。企業はまた、さまざまな産業と地域にわたる需要パターンの変化に対応するため、柔軟な製造能力を維持する必要があります。強固なサプライヤー関係と効率的なサプライチェーン管理の構築が、コストと納期の面での競争優位性の維持に不可欠です。LNGや再生可能エネルギーなどの高成長セグメントにおける特殊専門知識の開発が、進化する産業用流体制御市場の状況における新たな機会の獲得に不可欠となります。

アジア太平洋産業用バルブ産業のリーダー企業

Emerson Electric Co.

KITZ Corporation

Flowserve Corporation

Baker Hughes

IMI Critical Engineering

- *免責事項:主要選手の並び順不同

最近の業界動向

- 市場に関する最近の動向は、完全版調査でカバーされます。

アジア太平洋産業用バルブ市場レポートの範囲

産業用バルブは、システム内の液体、気体、スラリーの流量と圧力を制御する機械装置です。レギュレーターとも呼ばれ、さまざまな用途に使用されます。バルブはサイズ、設計、機能、操作において大きく異なります。

アジア太平洋産業用バルブ市場は、タイプ、製品、用途、地域によってセグメント化されています。タイプ別では、市場はバタフライバルブ、ボールバルブ、グローブバルブ、ゲートバルブ、プラグバルブ、その他のタイプにセグメント化されています。製品別では、市場はクォーターターンバルブ、マルチターンバルブ、その他の製品にセグメント化されています。用途別では、市場は電力、水・廃水管理、化学品、石油・ガス、食品加工、パルプ・紙、その他の用途にセグメント化されています。レポートはまた、地域全体の8カ国におけるアジア太平洋産業用バルブ市場の規模と予測をカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| バタフライバルブ |

| ボールバルブ |

| グローブバルブ |

| ゲートバルブ |

| プラグバルブ |

| その他のタイプ |

| クォーターターンバルブ |

| マルチターンバルブ |

| その他の製品(コントロールバルブ) |

| 電力 | |

| 水・廃水管理(脱塩を含む) | 金属・鉱物・鉱業 |

| その他の用途 | |

| 化学品別 | |

| 石油・ガス | 上流 |

| 中流 | |

| 下流 | |

| 食品加工 | |

| パルプ・紙 | |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| タイ |

| インドネシア |

| ベトナム |

| その他のアジア太平洋地域 |

| タイプ別 | バタフライバルブ | |

| ボールバルブ | ||

| グローブバルブ | ||

| ゲートバルブ | ||

| プラグバルブ | ||

| その他のタイプ | ||

| 製品別 | クォーターターンバルブ | |

| マルチターンバルブ | ||

| その他の製品(コントロールバルブ) | ||

| 用途別 | 電力 | |

| 水・廃水管理(脱塩を含む) | 金属・鉱物・鉱業 | |

| その他の用途 | ||

| 化学品別 | ||

| 石油・ガス | 上流 | |

| 中流 | ||

| 下流 | ||

| 食品加工 | ||

| パルプ・紙 | ||

| その他の用途 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋産業用バルブ市場の規模はどのくらいですか?

アジア太平洋産業用バルブ市場規模は2025年に230億2,300万米ドルに達し、2030年までに306億米ドルに達するCAGR 5.67%で成長する見込みです。

アジア太平洋産業用バルブ市場の現在の規模はどのくらいですか?

2025年、アジア太平洋産業用バルブ市場規模は230億2,300万米ドルに達する見込みです。

アジア太平洋産業用バルブ市場の主要プレーヤーは誰ですか?

Emerson Electric Co.、KITZ Corporation、Flowserve Corporation、Baker Hughes、IMI Critical Engineeringがアジア太平洋産業用バルブ市場で事業を展開する主要企業です。

このアジア太平洋産業用バルブ市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、アジア太平洋産業用バルブ市場規模は219億1,000万米ドルと推定されました。レポートはアジア太平洋産業用バルブ市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋産業用バルブ市場規模を予測しています。

最終更新日: