電子廃棄物リサイクル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.84 十億米ドル |

| 市場規模 (2031) | 76.77 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子廃棄物リサイクル市場分析

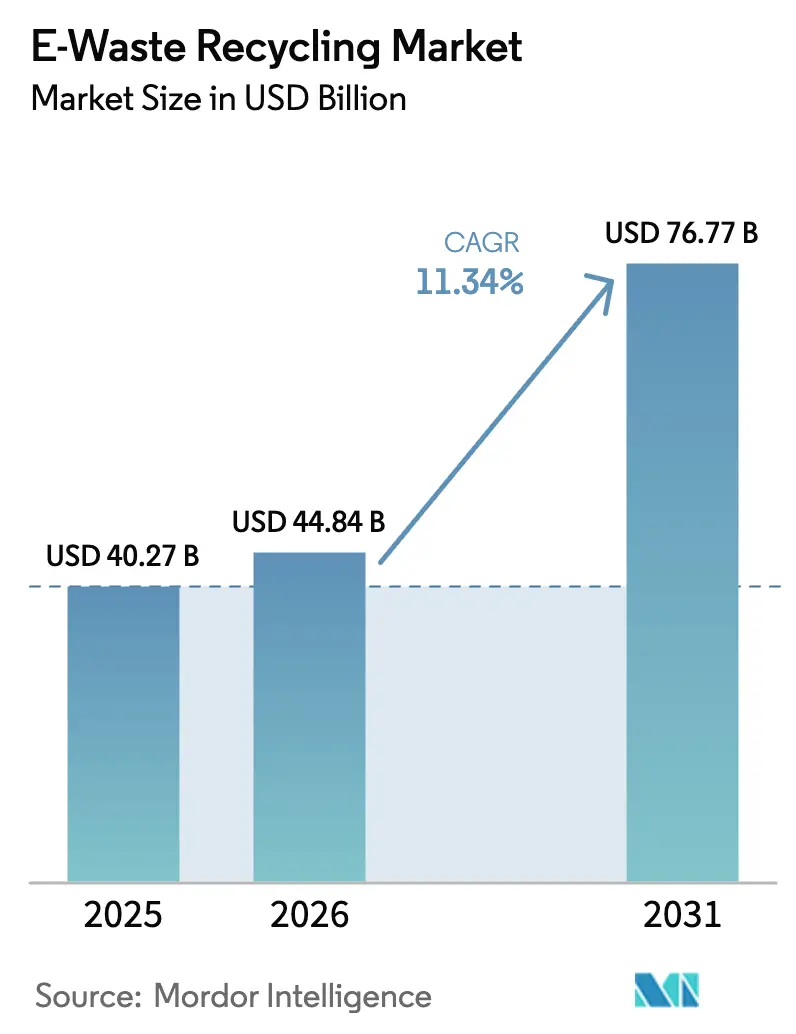

電子廃棄物リサイクル市場規模は2026年に444億8,000万米ドルと推定され、2025年の402億7,000万米ドルから成長し、2031年には767億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)11.34%で拡大します。この成長軌跡は、政府が回収義務法を強化し、製造業者が重要素材の不足に直面し、投資家が循環経済資産に資本を投入するなか、基本的な廃棄物処理から戦略的な資源回収へのシフトを反映しています。規制上の義務が要石となっており、欧州連合、インド、韓国における拡大生産者責任(EPR)制度は、2024年に約210万トンの電子廃棄物を認定処理施設に誘導し、処理業者に対して正式な収益源を確立しました。[1]欧州委員会、「グリーン公共調達とは何か」、ec.europa.eu 供給面では、アジア太平洋地域の政府が廃棄電子機器を「都市鉱山」と位置づけています。日本だけでも、銅および重要金属の回収に特化した10か所の拠点整備に300億円(1億9,100万米ドル)を投じることを表明しており、国内資源安全保障に向けた政策的重点が浮き彫りになっています。[2]日経アジア、「日本、銅・金属資源採掘のため電子廃棄物拠点10か所を計画」、asia.nikkei.com 一方、企業のネットゼロ誓約は認定リサイクル材への内部需要を生み出しており、その好例としてSamsungがGalaxy S25バッテリーに使用するコバルトの90%超をリサイクル由来の流通経路から調達していることが挙げられます。[3]Samsung Electronics、「Samsungの循環型バッテリーサプライチェーンの内側」、news.samsung.com こうしたプラス要因がある一方で、新興国における非公式リサイクルの根強い存在が高付加価値フローを分散させており、金や銅の価格変動がプロジェクトファイナンスを複雑にしています。ただし、自動化処理やAIを活用した選別技術がコスト曲線を引き下げ始めています。

主要レポートのポイント

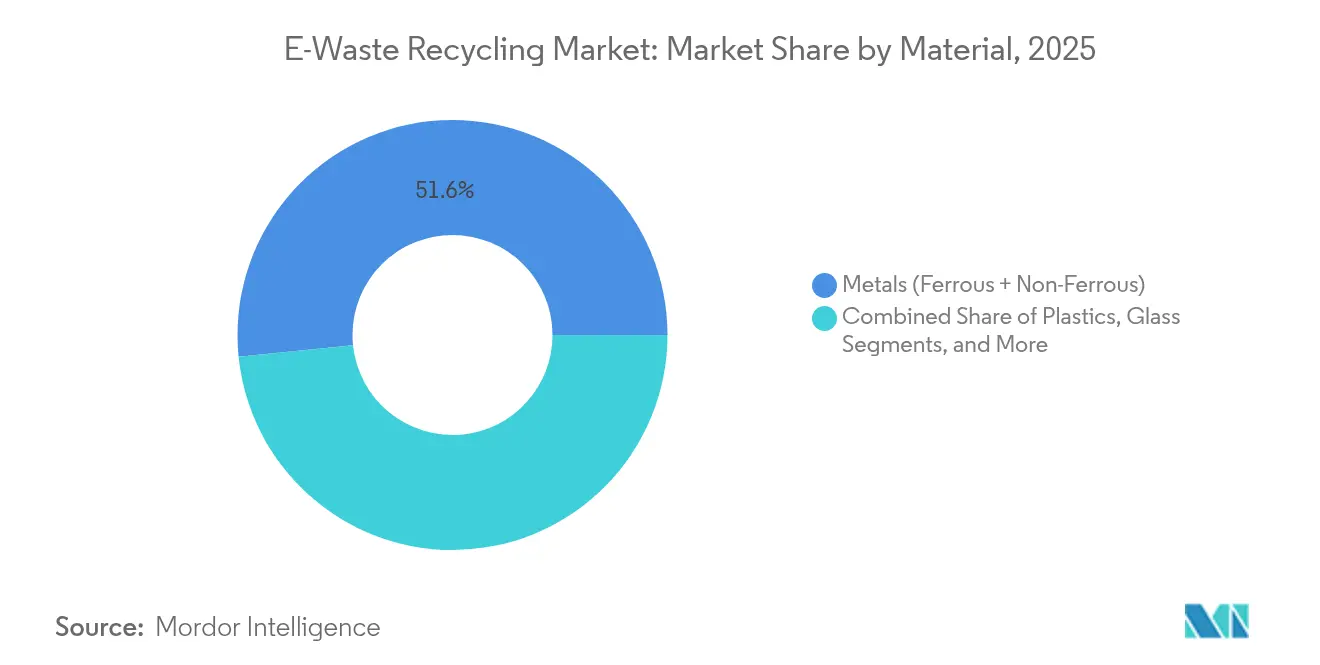

- 素材別では、金属回収が2025年の電子廃棄物リサイクル市場シェアの51.62%を占めてトップとなり、プラスチックは2031年にかけてCAGR 13.78%で最も速い成長が見込まれます。

- 発生源別では、民生用電子機器が2025年の電子廃棄物リサイクル市場規模の39.10%を占め、IT・通信機器は2031年にかけてCAGR 14.55%と最高の成長率で拡大すると予測されます。

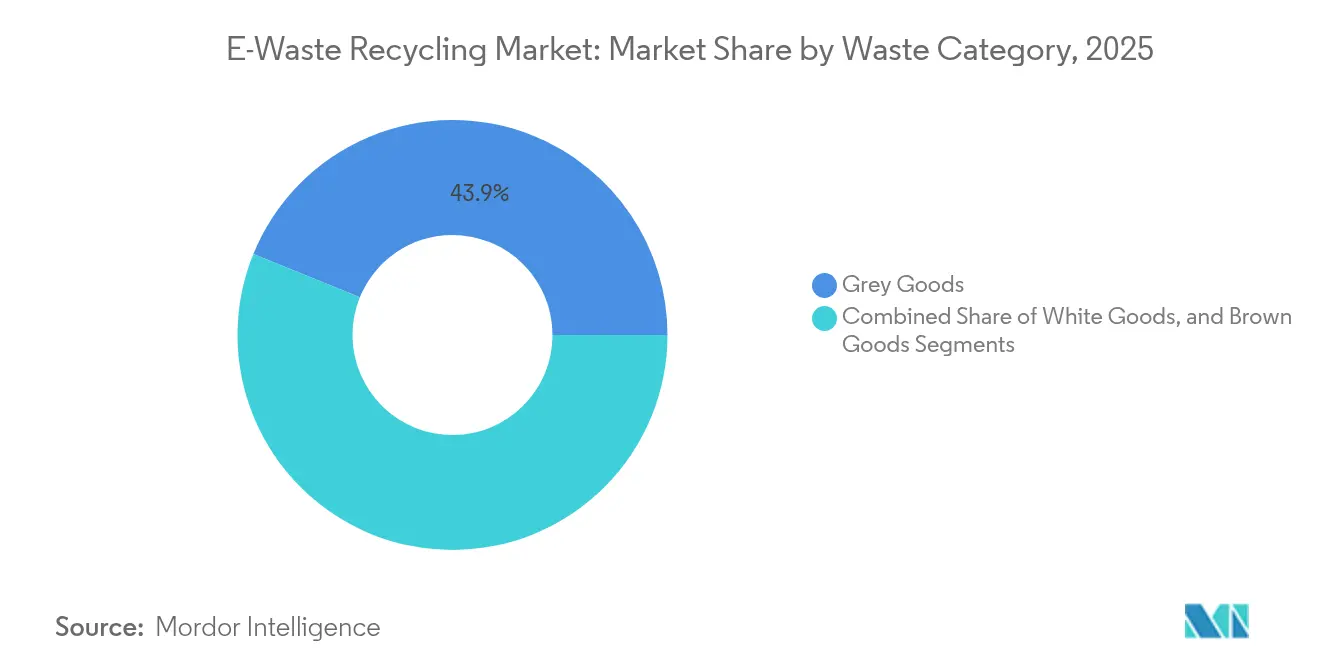

- 廃棄物カテゴリー別では、灰色家電が2025年に43.85%の収益シェアで首位を占め、茶物家電は予測期間中にCAGR 12.76%で最も速く成長する見通しです。

- 廃棄処理方法別では、リサイクル・素材回収が2025年の電子廃棄物リサイクル市場規模の60.88%を占め、修繕・再利用活動がCAGR 12.21%で最高の成長率を記録すると予想されます。

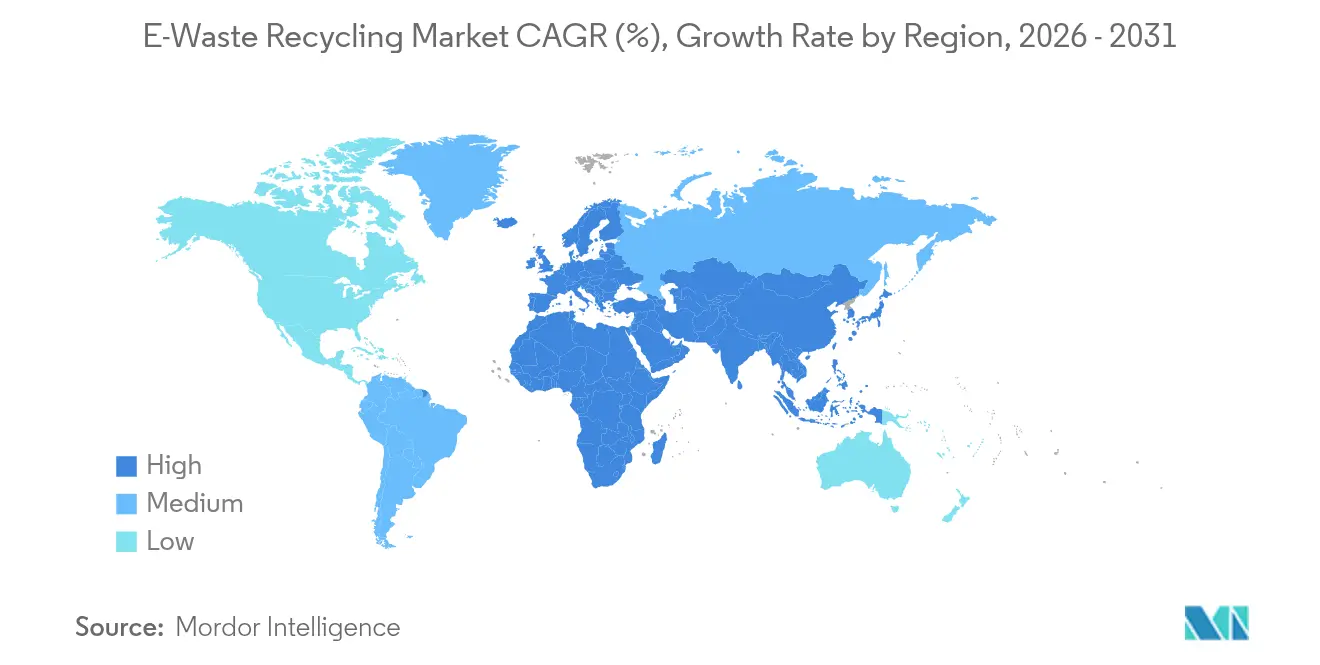

- 地域別では、アジア太平洋地域が2025年に46.25%の収益シェアを保持し、中東・アフリカ地域がCAGR 15.62%で最高の成長率をリードすると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子廃棄物リサイクル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU・インド・韓国における拡大生産者責任義務 | +2.8% | EUおよびインド・韓国からASEANへ拡大 | 中期(2〜4年) |

| アジア太平洋地域のOEMによる重要金属回収を目的とした都市鉱山化イニシアチブ | +1.9% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 電気自動車・電池産業からの二次資源需要の増大 | +2.4% | 中国、EU、北米 | 短期(2年以内) |

| 政府のグリーン公共調達目標 | +1.2% | OECD加盟国および一部の新興市場 | 中期(2〜4年) |

| 企業のネットゼロ目標による閉ループ型電子機器製造の推進 | +1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU・インド・韓国における拡大生産者責任(EPR)義務の実施

EPR規制は、回収・処理の財政的負担を自治体から製造業者へ移転させ、電子廃棄物リサイクル市場の正規部門に対して予測可能な資金を確保します。韓国の2024年9月の法律はEPRの適用範囲をすべての電子機器に拡大し、年間34万トンを追加で非公式ルートから転換します。インドの2024年改正規則は、1kgあたり15〜25インドルピーで取引可能なEPR証書を導入し、効率性を報奨するとともに、法令遵守リサイクル業者に二次的な収益源を創出します。欧州では、2031年までにコバルト回収率65%を義務付ける新電池規制が下流のリサイクル業者と上流のセルメーカーを結びつけ、認定素材の引き取りを保証し、電子廃棄物リサイクル市場を強化しています。

アジア太平洋地域のOEMによる重要金属回収を目的とした都市鉱山化イニシアチブ

電子機器メーカーは今や廃棄デバイスを戦略的な鉱石資源として扱っています。日本は2030年までに希少金属の回収量を42万トン/年に倍増させることを目指し、輸入回路基板から回収するリチウム、ニッケル、コバルトに重点を置いています。[4]読売新聞、「都市鉱山の希少金属回収目標を倍増」、yomiuri.co.jp 三菱マテリアルおよびその同業他社は、年間約60万トンの小型家電を処理する専用「都市鉱山」ラインを運営し、20万トン超の有価金属を確保しています。MicrosoftによるCyclic Materialsの磁石回収技術への投資は、IT大手がサプライチェーンの強靭性を強化しながら希土類元素を地政学的に敏感なルートから遠ざける方法を示しています。

電気自動車・電池産業からの二次資源需要の増大

電気自動車の普及が商品フローを書き換えています。世界のリチウムイオン電池リサイクル能力は2025年に160万トンに達し、第一世代の電気自動車用電池パックが退役するにつれて2030年前に300万トンを超える軌道にあります。欧州の電池法は2031年までにセル中のリサイクルコバルト含有率を16%、2036年までに26%とすることを規定しており、認定素材に対して規制上の最低価格を創出しています。中国の電池向けEPRモデルは、セルメーカーとリサイクル業者の連携を制度的に組み込み、商品価格の変動にかかわらず継続的な原料供給を確保しています。

政府のグリーン公共調達(GPP)目標

公共機関はITハードウェアに年間数千億ドルを支出しており、新たなグリーン公共調達規則はリサイクル含有量と使用済み後のリサイクル可能性を文書化した製品を優遇します。欧州委員会はすでにPC、モニター、サーバーを対象とした入札に環境基準を義務付けています。ノルウェーの2021〜2030年計画は、公共入札において循環経済への適合性を価格と同等に評価します。米国環境保護庁やオーストラリア連邦調達当局の同様のガイドラインも、大量購買注文を電子廃棄物リサイクル市場に沿った製造業者へ誘導しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における非公式リサイクル部門の根強い存在 | -2.1% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 逆物流コストを押し上げる断片化した回収ネットワーク | -1.4% | グローバル、特に発展途上市場で深刻 | 中期(2〜4年) |

| 多素材・小型化デバイスのリサイクルにおける技術的障壁 | -1.8% | 先進市場 | 長期(4年以上) |

| 回収された貴金属の価格変動 | -1.3% | 商品依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興国における非公式リサイクル部門の根強い存在

ガーナのアグボグブロシェのような無規制の解体拠点は、年間約21万5,000トンを野焼きや酸浸出法で処理しており、即座の現金収入をもたらす一方で環境コストを外部化しています。インドの非公式回収業者は、認定処理施設が稼働率50%にとどまるなか、依然として年間380万トンの電子廃棄物の約90%を処理しています。非公式業者はコンプライアンスコストを無視することで、スクラップ購入時に正規リサイクル業者より20〜40%高い価格を提示でき、電子廃棄物リサイクル市場から重要な原料を奪っています。エジプトでは非公式の回収量を集約して認定施設に引き渡すパイロットプログラムが実行可能な橋渡しを示していますが、規模拡大には持続的なインセンティブと執行が必要です。

多素材・小型化デバイスのリサイクルにおける技術的障壁

スマートフォン、タブレット、ウェアラブルデバイスは、接着剤で封止されたマイクロアセンブリに数十種類の素材を詰め込んでおり、自動破砕・分離を複雑にしています。携帯電話の機械的前処理では、手作業による解体と比較してプリント回路の分離率が85%にとどまり、貴重な金やパラジウムが未回収のまま残ります。EU REACH規制およびRoHS指令は、プラスチックがサプライチェーンに再投入される前に臭素と塩素の検査を義務付けており、時間とコストを増加させます。研究機関は動的ポリマーを使用したリサイクル可能な回路基板を実証していますが、コストプレミアムが依然として大量採用を妨げています。設計段階での解体容易性が標準化されるまで、電子廃棄物リサイクル市場全体の回収率と利益率は圧迫され続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:金属が価値リーダーシップを維持

金属回収は2025年の電子廃棄物リサイクル市場の51.62%を占め、確立された鉄系・貴金属精錬を通じて収益を支えています。このセグメントの大規模な既存設備と高い残存価値は、商品価格が変動しても安定したスループットを確保します。銅、アルミニウム、金などの非鉄系フローが利益集約度を高め、タンタルや希土類元素を対象とした新技術がさらなる上昇余地を加えています。マイクロ波支援プロセスの進歩により、タンタルを97%の純度で抽出できるようになり、エネルギー使用量を削減しながら収率を向上させています。プラスチックは最も成長の速い素材クラスとして、自動車メーカーや包装グループがリサイクル樹脂含有量を義務付けるなか、CAGR 13.78%で拡大しています。2025年に開始されたMurataの銀閉ループプログラムは、ニッチな金属の水平リサイクルが将来の収益源を確立できることを示しています。

第二世代の湿式製錬ラインも、低品位投入物の経済的下限を引き上げることで金属の電子廃棄物リサイクル市場規模全体を拡大しています。米国のパイロット工場では、無毒試薬を使用した混合破砕物からマンガン、マグネシウム、ジスプロシウムを回収しており、より厳格な環境許可基準に適合しています。政策義務が最低回収閾値を引き上げるにつれ、選択的浸出と溶媒抽出を習得した生産者が従来の高温製錬業者からシェアを奪取するでしょう。

発生源別:ITおよび通信機器が加速

民生用電子機器は2025年の世界全体の投入量の39.10%を生み出し、スマートフォンの買い替えと家庭用電化製品の更新が牽引しました。しかし、IT・通信ハードウェアはCAGR 14.55%で拡大する見通しで、データセンターのアップグレード、クラウド移行、5G展開がサーバーや基地局の廃棄量を増大させるなか、他のすべての発生源カテゴリーを上回ります。このセグメントの電子廃棄物リサイクル市場規模は、平均3〜4年のハイパースケーラーのサーバー更新サイクルと連動して拡大すると予測されます。ABBロボティクスとMolgが共同開発した自動マイクロファクトリーは、廃棄サーバーのラックを数分以内に解体し、1kgあたりの労働コストを30%削減します。

IoTセンサー、スマートメーター、ウェアラブルデバイスが次のフロンティアです。質量は小さいものの高い価値集中度を持ち、循環経済シンクタンクによれば2030年までに集計素材価値の20%を占める可能性があります。そのため、リサイクル業者はこれらのデバイスに含まれるコイン型電池や希土類磁石をスクリーニングするために受け入れラインを再設計しています。

廃棄物カテゴリー別:灰色家電が複雑性をもたらす

PC、サーバー、通信ラックなどの灰色家電は2025年の処理量の43.85%を占め、企業の更新ペースとクラウドエッジ展開を反映しています。テレビなどの茶物家電フローは、消費者がマイクロLEDスクリーンにアップグレードするにつれて第一世代のフラットパネルが陳腐化し、CAGR 12.76%で拡大します。研究機関で現在検証中の自動解体モデリングは、密集した灰色家電アセンブリにおける手作業とロボット処理のコスト差を縮小しています。

冷蔵庫や洗濯機などの白物家電は依然としてトン数で首位を占めますが、最も低い利益率を生み出します。小売業者が販売時点で旧製品を引き取ることを可能にする政策インセンティブは回収の摩擦を軽減しますが、高い鉄系含有量が回路基板の豊富な灰色家電と比較して単位経済性を低下させます。したがって、増分利益はヒートポンプフォームのガス抜きや冷媒回収を統合してカーボンクレジットの価値源を解放することから生まれるでしょう。

廃棄処理方法別:リサイクルが主流を制する

リサイクルは2025年に正式に処理された電子廃棄物全体の60.88%を占め、埋立禁止措置の増加を背景にデフォルトの使用済み後処理経路としての地位を確立しました。修繕・再利用は、企業がデバイスのサービスとしての提供モデルを採用して二次利用ハードウェアを収益化するなか、CAGR 12.21%で最も速く成長します。機械的破砕が大量処理を支配していますが、高品位濃縮物に対しては火成・湿式製錬ラインが価格プレミアムを獲得しています。マイクロ波誘起熱分解は、ダイオキシンを発生させずにケーブルポリマーを剥離して銅を回収する経路を提供し、現在35%のケーブル絶縁体回収率に対処しています。

回収は依然としてコストのボトルネックであり、特に農村部の集荷エリアでは1トンあたりの総費用の15〜25%を占めています。消費者、小売業者、処理業者を結ぶデジタル追跡・逆物流プラットフォームは輸送コストを圧縮し、規模を拡大する処理業者の利益率を解放できる可能性があります。

地域分析

アジア太平洋地域は2025年に46.25%の収益シェアで電子廃棄物リサイクル市場を主導し、製造拠点との近接性、人口密集地、正規処理能力への政策主導型投資が後押ししました。中国の2024年11月の規則は高品位スクラップ銅とアルミニウムを廃棄物ではなく資源として再分類し、輸入チャネルを再開して国内製錬業者の原料を増加させ、中国事業者の電子廃棄物リサイクル市場シェアを拡大しました。インドは重要鉱物リサイクルに対して1兆5,000億インドルピー(18億米ドル)のインセンティブ制度を設け、5年以内に国内処理能力を10社から100社に拡大することを目指しています。

欧州はWEEE指令を基盤とし、新たな電池法およびエコデザイン法で強化された世界で最も包括的な規制枠組みを維持しています。高い人件費と厳格な許認可が処理業者を自動化と高品位特殊フローへと向かわせており、UmicoreとAurubisは貴金属含有量の95%超を回収する独自の製錬ラインで地域の処理能力を支えています。

北米は収益で第3位に位置しますが、断片化した州レベルの法制度と分散した人口密集地が逆物流費用を押し上げるという課題に引き続き直面しています。Aurubisの新たな米国精錬所とBalcones-Simsの合併は、規模の経済と輸送距離を短縮する国内製錬オプションへのシフトを示しています。

中東・アフリカは小さな基盤からではあるものの、CAGR 15.62%で最も速い成長を示しています。湾岸諸国は石油収入を金属回収パークを含む産業多角化に投じており、サハラ以南アフリカでは供与国資金によるプログラムが非公式回収業者を正規化するパイロット施設を支援しています。ここでの規模拡大の成否は、統一された関税コード、より強力な執行、成熟市場からの技術移転にかかっています。

競争環境

電子廃棄物リサイクル市場は中程度に断片化しており、単一企業が世界収益シェアの10%を超えることはありませんが、地域クラスターが局所的な統合を推進しています。既存企業は製錬技術の知的財産、統合された回収ネットワーク、コンプライアンス管理によって差別化を図っています。Umicoreの火成・湿式製錬プラットフォームはニッケル、銅、コバルトの収率95%超を確保し、将来の電池スクラップフローを取り込む体制を整えていますが、過剰供給を避けるため次の大型工場を2032年に延期しました。Aurubisは年間約100万トンの多種原料リサイクル物を処理し、リューネンでの排出削減とスループット向上に1億3,000万ユーロを投資しました。

OEMが循環経済指標を内部化するにつれて戦略的パートナーシップが拡大しています。Samsung、Dell、Ciscoはサプライ契約に引き取り条項を組み込み、認定リサイクル業者に安定した量を保証するとともに、リサイクルされたコバルト、銀、プラスチックが次世代製品に還流することを確保しています。技術アップグレードも市場シェアに影響を与えています。AIを活用した視覚選別機は貴金属収率を高め、労働費用を削減し、早期採用者に単位コスト上の優位性をもたらします。統合が続いており、Balcones ResourcesとSims Municipal Recyclingの合併により、米国14都市圏で年間100万トン超を処理する事業者が誕生しました。

スタートアップ企業は希土類磁石回収やリチウム電池ブラックマス精錬などの特化ニッチで活動しており、OEMや気候テックファンドが支援することが多いです。Cyclic Materialsが建設予定のアリゾナ州工場は使用済みハードドライブを対象とし、米国における重要素材の国内調達フローへの需要を反映しています。

電子廃棄物リサイクル産業のリーダー企業

Sims Limited

Aurubis AG

Electronic Recyclers International, Inc. (ERI)

Umicore

Enviro-Hub Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インド鉱山省が重要鉱物リサイクルに対する1兆5,000億インドルピー(18億米ドル)のインセンティブプログラムを確定し、5年以内に100社のライセンス付与を目指す。

- 2025年6月:Murata Manufacturingが電磁干渉部品向けに業界初の水平銀リサイクルを開始。

- 2025年4月:Aurubisが米国の新たな銅リサイクル工場での能力増強を開始。

- 2025年4月:Cyclic Materialsがアリゾナ州メサにおける希土類磁石リサイクル施設の建設承認を取得。

- 2025年3月:SamsungがGalaxy S25バッテリー用コバルトの90%超をリサイクル原料から調達。

世界の電子廃棄物リサイクル市場レポートの調査範囲

電子廃棄物リサイクル市場は、廃棄された電子機器の回収、解体、処理を通じて金属、プラスチック、希土類元素などの有価素材を回収することを含みます。この市場は環境汚染の削減、持続可能性の促進、製造業での再利用に向けた資源回収を目的としています。電子機器消費の増加、政府規制、責任ある廃棄物管理ソリューションへの高まるニーズが市場を牽引しています。

電子廃棄物リサイクル市場は、素材別(金属、プラスチック、ガラス、その他素材)、発生源別(家庭用電化製品、民生用電子機器、産業機器、医療機器、その他発生源)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 鉄系金属 |

| 非鉄金属(銅、アルミニウム、貴金属) |

| プラスチック(ABS、HIPS、PP、その他) |

| ガラス |

| その他(セラミックス、シリコン、複合材料) |

| 家庭用電化製品 | 大型白物家電 |

| 小型家庭用電化製品 | |

| 民生用電子機器 | スマートフォンおよびタブレット |

| テレビおよびモニター | |

| コンピューターおよび周辺機器 | |

| ITおよび通信機器 | サーバーおよびデータセンターハードウェア |

| 産業機器 | 自動化・制御機器 |

| 医療機器 | 診断用画像機器 |

| その他 |

| 白物家電 |

| 茶物家電 |

| 灰色家電 |

| 回収・物流 | |

| 修繕・再利用 | |

| リサイクル・素材回収 | 機械的処理 |

| 火成・湿式製錬 | |

| 埋立・焼却 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 素材別 | 鉄系金属 | ||

| 非鉄金属(銅、アルミニウム、貴金属) | |||

| プラスチック(ABS、HIPS、PP、その他) | |||

| ガラス | |||

| その他(セラミックス、シリコン、複合材料) | |||

| 発生源別 | 家庭用電化製品 | 大型白物家電 | |

| 小型家庭用電化製品 | |||

| 民生用電子機器 | スマートフォンおよびタブレット | ||

| テレビおよびモニター | |||

| コンピューターおよび周辺機器 | |||

| ITおよび通信機器 | サーバーおよびデータセンターハードウェア | ||

| 産業機器 | 自動化・制御機器 | ||

| 医療機器 | 診断用画像機器 | ||

| その他 | |||

| 廃棄物カテゴリー別 | 白物家電 | ||

| 茶物家電 | |||

| 灰色家電 | |||

| 廃棄処理方法別 | 回収・物流 | ||

| 修繕・再利用 | |||

| リサイクル・素材回収 | 機械的処理 | ||

| 火成・湿式製錬 | |||

| 埋立・焼却 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

電子廃棄物リサイクル市場の現在の価値は?

電子廃棄物リサイクル市場は2026年に444億8,000万米ドルと評価されており、2031年までに767億7,000万米ドルに達すると予測されています。

最も多くの収益を生み出す素材フローはどれですか?

金属回収が銅、金、その他の非鉄金属の高い価値により、世界収益の51.62%を占めてトップとなっています。

最も速く拡大している地域はどこですか?

中東・アフリカ地域が2026年から2031年にかけてCAGR 15.62%で最高の成長率を記録すると予測されています。

電気自動車用電池が電子廃棄物リサイクル業者にとって重要な理由は何ですか?

欧州の電池規制における義務的なリサイクル含有量目標と中国の電池向けEPRモデルが、使用済みパックから回収されたコバルト、ニッケル、リチウムへの需要を保証し、リサイクル業者の利益率を支えています。

EPR規制はリサイクル業者にどのような恩恵をもたらしますか?

拡大生産者責任は回収・処理コストを製造業者に移転させ、正規リサイクル業者への安定した資金を確保し、認定原料の量を拡大します。

業界が直面する主な障壁は何ですか?

新興国における非公式リサイクル、断片化した回収ネットワーク、小型化デバイスの技術的複雑性が引き続き回収率と収益性を抑制しています。

最終更新日: