米国積層造形市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

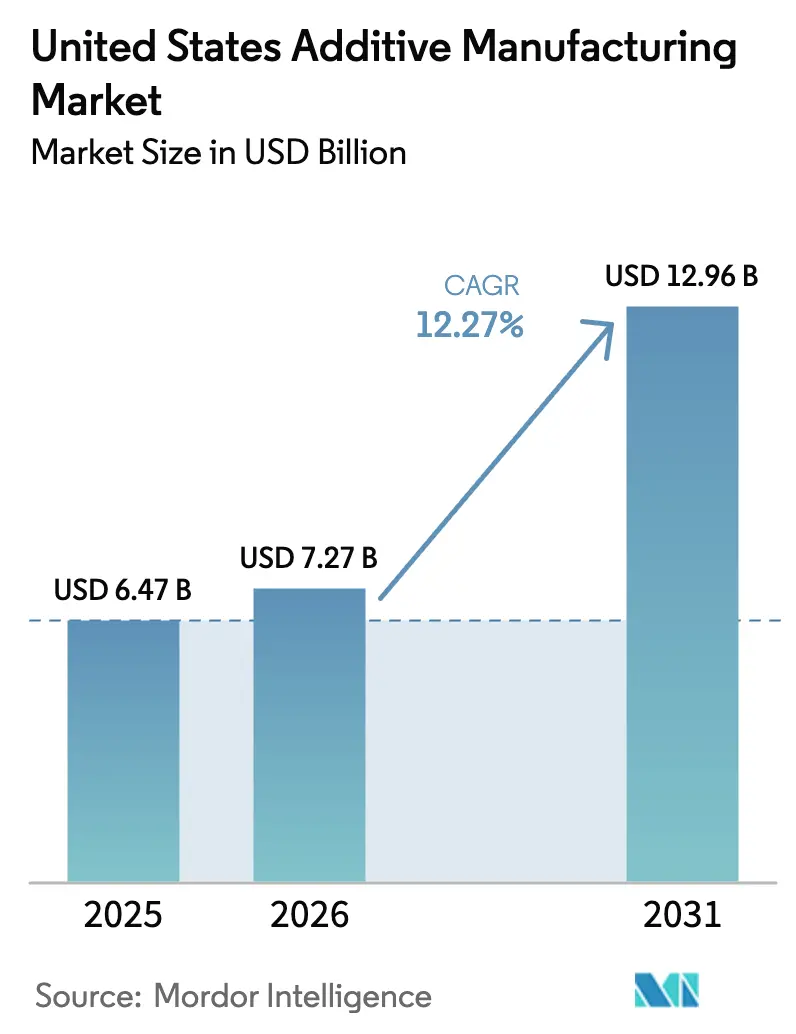

| 基準年の市場規模 (2025) | 6.47 十億米ドル |

| 市場規模 (2026) | 7.27 十億米ドル |

| 市場規模 (2031) | 12.96 十億米ドル |

| 成長率 (2026 - 2031) | 12.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国積層造形市場分析

米国積層造形市場規模は、2025年の64億7,000万米ドルから2026年には72億7,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 12.27%で2031年までに129億6,000万米ドルに達すると予測されています。航空宇宙における軽量化の機会、防衛デポにおける現地生産、整形外科における患者固有のインプラントが、この技術をプロトタイピングから認定済みエンドユース生産へと移行させています。インフレ削減法第48D条クレジットなどの連邦インセンティブは国内先進製造投資を奨励し、国防総省(DoD)の予算配分は軍事プラットフォームに対する長期的な需要シグナルを生み出しています。[1]内国歳入庁、「26 CFR 1.48D-1 — 先進製造投資クレジットの決定」、ecfr.gov 合併による垂直統合―最も顕著なのはNano Dimensionによる2025年のDesktop MetalおよびMarkforgedの買収―は、マルチマテリアル能力を強化し、規模を拡大しています。しかし、部品1点あたり60万米ドルを超える認定コストおよびニッケル合金粉末の1kg当たり120米ドルという価格が、規制対象セクターでの普及を抑制しています。

主要レポートのポイント

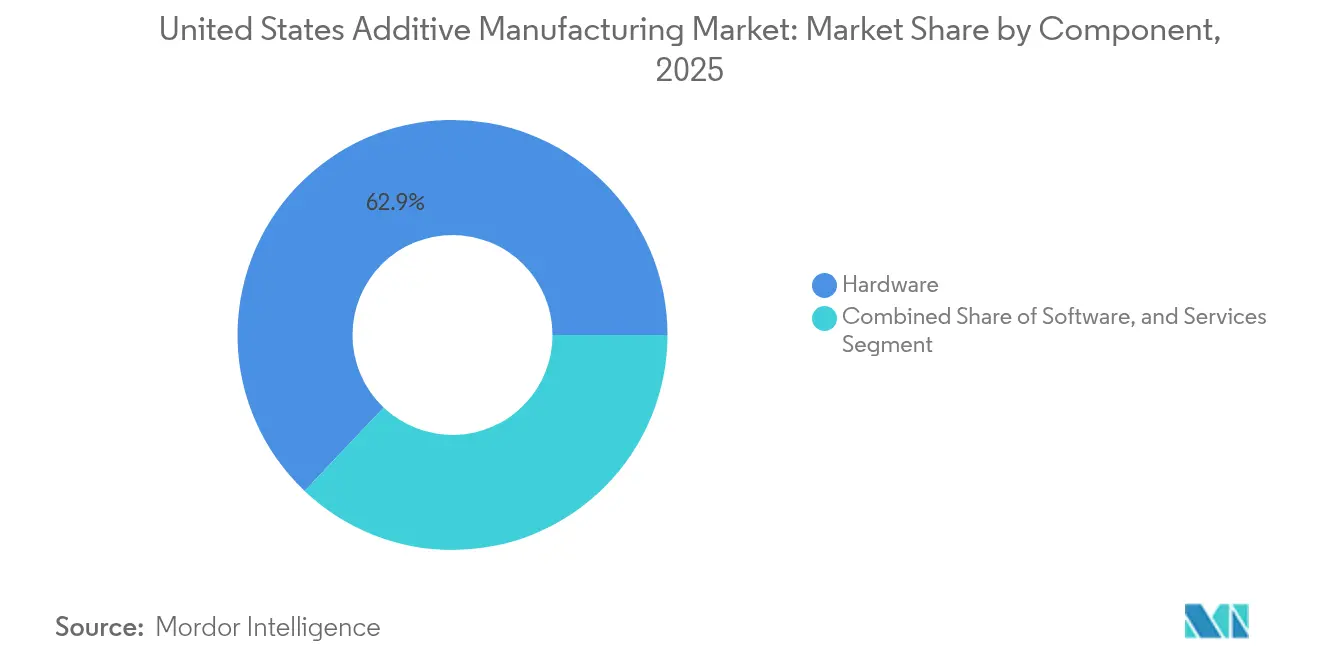

- コンポーネント別では、ハードウェアが2025年の米国積層造形市場シェアの62.92%をリードし、サービスは2031年にかけてCAGR 14.02%で拡大する見込みです。

- 材料別では、ポリマーが2025年の米国積層造形市場規模の48.75%のシェアを獲得し、金属は2031年にかけてCAGR 15.12%で成長すると予測されています。

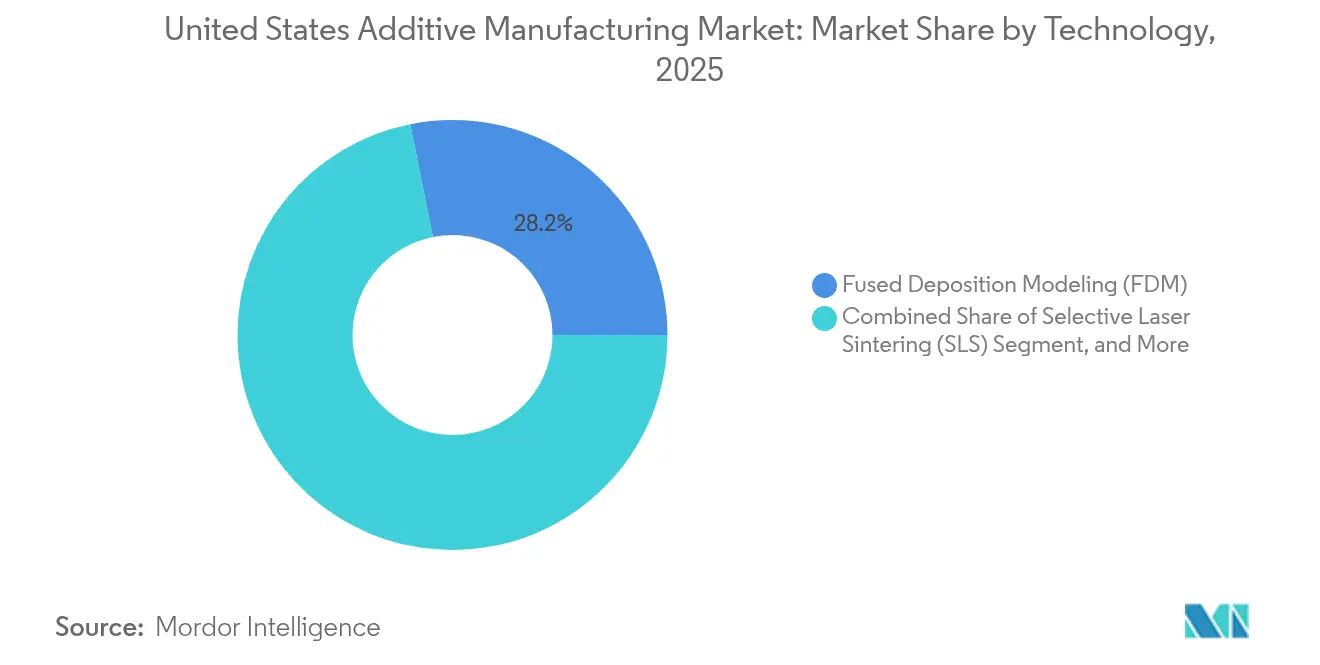

- 技術別では、熱溶解積層法が2025年の米国積層造形市場の28.15%のシェアを占め、バインダージェッティングはCAGR 15.82%の成長が見込まれています。

- エンドユーザー産業別では、航空宇宙・防衛が2025年の米国積層造形市場シェアの30.95%を占め、医療・歯科用途は2031年にかけてCAGR 13.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国積層造形市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦航空局による3Dプリント飛行部品の認定 | +2.1% | 全国、航空宇宙ハブ | 中期(2〜4年) |

| 国防総省の積層造形ロードマップ | +1.8% | 全国、軍事デポ | 長期(4年以上) |

| 整形外科OEMの多孔質チタンへの移行 | +1.4% | 全国、医療機器クラスター | 中期(2〜4年) |

| 石油・ガスのWAAMスペアパーツ | +0.9% | 地域、エネルギー回廊 | 長期(4年以上) |

| AMクーリングを用いた半導体ツーリング | +0.7% | 地域、半導体製造州 | 短期(2年以内) |

| 国内回帰に向けたインフレ削減法第48D条クレジット | +0.5% | 全国、投資ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦航空局の認定が航空宇宙の採用を加速

連邦航空局は2024年に特別耐空性経路を近代化し、OEMに3Dプリント飛行ハードウェアを認定するための明確なルートを提供しました。[2] GE Additiveのリープエンジン燃料ノズルは25%の重量削減と18部品の削減を達成し、統合設計の経済的合理性を実証しました。BoeingとAirbusは現在、重要なサプライチェーンを確保するために社内積層造形センターを運営しています。ASTMと連邦航空局の共同標準化作業は統一品質指標を支援し、米国積層造形市場を一次構造用途へとさらに深く押し進めています。機体メーカーの需要が拡大するにつれ、装置ベンダーはマルチレーザースループットとリアルタイム溶融池モニタリングで競争しています。

整形外科セクターが患者固有の製造によって変革

選択的レーザー溶融は骨の異方性を再現するラティスインプラントを可能にし、若年患者における応力遮蔽を軽減します。[2]連邦航空局、「特別耐空性認定の近代化」、federalregister.gov 品質システム規制をISO 13485:2016に整合させるFDA改訂は2026年2月に発効し、カスタマイズされたデバイスの承認を合理化します。[3]BioMed、「患者の骨の異方性特性を模倣するようにカスタマイズされたラティス構造」、mdpi.com リードタイムは8週間から2週間に短縮され、患者適合モデルが術前計画をガイドする場合、外科医は手術時間の短縮を報告しています。アウトカムデータが蓄積されるにつれ、保険会社は価値ベースの償還を検討し、日常的な使用への障壁を取り除いています。これらのダイナミクスは、医療インプラントを米国積層造形市場における二桁成長エンジンとして位置づけています。

石油・ガスインフラが大型フォーマットWAAMを採用

ワイヤーアーク積層造形(WAAM)は現在、メートル規模のパイプラインバルブやポンプハウジングをオンデマンドで製造し、長納期鋳造品を不要にしています。[4]Journal of Manufacturing and Materials Processing、「大規模WAAMコンポーネントの熱機械モデリング」、mdpi.com オペレーターは材料廃棄物を最大90%削減し、遠隔施設でのダウンタイムを低減しています。ダイカストと比較したWAAMの低エネルギープロファイルは、企業の脱炭素化目標と整合しています。地域生産ハブは分散型レジリエンスを生み出し、流量効率のための設計変更は新たなツーリングなしで実施されます。これらの運用上の利点は、米国積層造形市場における金属スループットを拡大しています。

国防総省のロードマップが体系的な軍事採用を推進

国防総省の2024〜2030年ロードマップは積層造形を全軍種に組み込み、先進製造コンポーネントに向けて2025年度のRDT&E資金104億米ドルを配分しています。艦隊即応センターはすでにツーリングやスペアパーツを印刷しており、陸軍はデポレベルの修理のためにコンテナ型プリンターを展開しています。ASTMによる標準化された材料仕様は相互運用性を確保し、防衛で得られた知見が民間航空宇宙に波及することを可能にしています。その結果生じる長期的な需要はハードウェアのアップグレードを固定化し、ビルドボリュームクラス全体にわたって米国積層造形市場を押し上げています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定コスト(部品1点あたり60万米ドル超) | -1.9% | 全国、航空宇宙・医療 | 中期(2〜4年) |

| 粉末価格の変動性(ニッケル合金、1kgあたり最大120米ドル) | -1.2% | 全国、金属サービスビューロー | 短期(2年以内) |

| ASTMタイプIIIおよびIVデータの不足 | -0.8% | 全国、全金属積層造形 | 長期(4年以上) |

| 熟練オペレーター不足 | -0.7% | 全国、先進製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定コストが規制上のボトルネックを生み出す

航空宇宙・医療における部品ごとの認定は60万米ドルを超える場合があり、中小企業が高マージンプログラムに参入することを妨げています。広範な疲労試験、CTスキャン、統計的プロセス管理が市場投入までの時間を長引かせています。America Makesの320万米ドルのデルタ資格認定プロジェクトは機械学習による特性予測を適用してテストサイクルを削減していますが、規制当局は依然として慎重です。大手OEMはこの費用を吸収し、競争上の優位性を拡大しています。合理化されたプロトコルが成熟するまで、この障壁は米国積層造形市場の成長を抑制しています。

原料価格の変動がサービスビューローの経済性を圧迫

ニッケル合金粉末は地政学的混乱の中で2024年に1kgあたり120米ドルに急騰し、原材料コストを部品価格の40〜60%に引き上げました。チタン供給の不確実性がリスクを複合させています。サービスビューローは長期契約の見積もりに苦労し、設備投資を抑制しています。一部の企業はクローズドループ粉末リサイクルに投資し、他の企業はポリマーへの転換を図っています。価格変動は米国積層造形市場全体の短期的なマージンを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの強みとアウトソーシング生産のモメンタム

ハードウェアは2025年の米国積層造形市場の62.92%を占め、マルチキロワットレーザーと自動粉末処理を備えた産業用プリンターの資本集約性を裏付けています。Stratasysは2025年2月にFortissimo Capitalから1億2,000万米ドルを確保し、高スループットF3300プラットフォームを拡張しました。しかし、サービスセグメントは減価償却・保守コストを回避するためにアウトソーシングを選択する企業が増え、年率14.02%で成長しています。Protolabsのエンドツーエンドの契約モデルはこの変化を典型的に示しています。

ソフトウェア収益はマシンの設置台数とともに拡大しており、EOSと1000 KelvinはビルドパラメーターのイテレーションをAIコパイロットのAMAIZEで80%削減しました。検査ツールはCT分析を統合して認定サイクルを加速しています。装置がモジュール化されるにつれ、サブスクリプションベースのソフトウェアと予防保守サービスが普及し、収益を徐々に継続的なストリームへと再バランスさせています。この資本販売と高マージンサービスの組み合わせが、2031年まで米国積層造形市場を持続させるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

材料別:ポリマーの安定と金属の加速

ポリマーは成熟したプロトタイピング需要により2025年に48.75%のシェアを保持し、金属はより多くの飛行重要部品やエネルギーコンポーネントが量産に入るにつれてCAGR 15.12%で拡大する見込みです。チタン合金が航空宇宙を支配し、ステンレス鋼とインコネルは発電のタービン高温部に使用されています。金属インプラントだけの米国積層造形市場規模は、ISOに整合したFDA承認経路に支えられ、2031年までに21億7,000万米ドルに達すると予測されています。

複合材料フィードストックと高性能熱硬化性樹脂は、モータースポーツと防衛において新たな機会を開いています。セラミック印刷はニッチですが、極超音速ヒートシールドにとって戦略的です。粉末サプライヤーはASTM F42ワーキンググループと連携してタイプIIIおよびIVの機械的データを標準化しており、これは構造認定の前提条件です。データベースが成熟するにつれ、材料の多様化が米国積層造形市場全体でより広い受容を促進するでしょう。

技術別:FDMの優位性とバインダージェッティングの台頭

熱溶解積層法は低い参入コストと幅広いポリマーポートフォリオにより2025年に28.15%の収益シェアをリードしました。Stratasysは航空宇宙・防衛ユーザーにジグやフィクスチャー向けに30台以上のF3300マシンを出荷し、ビルド時間が25%短縮されたと述べています。バインダージェッティングはCAGR 15.82%と予測されており、レーザー溶融なしで鋼製ツーリングインサートや銅製熱交換器の量産を可能にし、部品あたりのエネルギー使用量を半減させます。Nikon SLM Solutionsのクアッドレーザーを搭載したSLM 500と8レーザーを搭載したSLM 800プラットフォームは、粉末床金属におけるスループット競争を示しています。

ハイブリッドマシンは1回のセットアップで航空宇宙の公差を満たすために切削仕上げを統合しています。リアルタイム音響エミッションセンシングと層ごとのサーモグラフィーはプロセスの安定性を高め、米国積層造形市場が無人工場へと移行するにあたって重要な要素となっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙の規模と医療の速度

航空宇宙・防衛は2025年に収益の30.95%を占め、認定済みチタン部品を活用して燃料を節約し、航続距離を延ばしています。Relativity Spaceは3Dプリントされたロケットステージの飛行試験を行い、極限環境における構造的な実行可能性を実証しました。CAGR 13.05%で成長する医療・歯科の数量は、患者適合インプラントを数日で提供するFDA整合デジタルワークフローを活用しています。整形外科OEMは、多孔質チタンが骨結合を改善した際に修正手術が18%減少したと報告しています。

自動車の軽量化、石油・ガスのスペアパーツのローカライゼーション、半導体ツーリングが需要をさらに多様化しています。教育・研究機関は積層造形カリキュラムを組み込んで熟練労働力のギャップを埋め、米国積層造形市場を拡大するために不可欠な人材パイプラインを強化しています。

地域分析

地域クラスターは従来の製造業の強みを反映しています。ワシントン州とカリフォルニア州は航空宇宙大手を擁し、飛行ハードウェア認定のための密なプリンターネットワークを支援しています。南東部の州は労働権法と軍事施設へのアクセスを通じてグリーンフィールド投資を誘致し、海軍の分散型先進製造戦略と整合しています。中西部は自動車ツーリングとポリマープロトタイピングにとって引き続き重要であり、湾岸エネルギー回廊はパイプラインスペアのWAAM採用をリードしています。

連邦の場所ベースのインセンティブは、CHIPS法の下でアリゾナ州、テキサス州、ニューヨーク州への半導体ツーリングプロジェクトを誘導し、コンフォーマルクールドフィクスチャーへの需要を刺激しています。ノースカロライナ州はデジタルツインに特化した2億8,500万米ドルのManufacturing USA研究所を確保し、米国東海岸における積層造形の研究開発を固定化しました。IACMIの国防総省パートナーシップなどの労働力プログラムは、テネシー州とオハイオ州における複合材料と金属マトリックス印刷スキルを優先しています。

サプライチェーンのレジリエンスが立地決定に影響を与えています。国内チタンイニシアチブはロシアのフィードストックリスクをヘッジし、粉末リサイクルスタートアップはロジスティクスを削減するためにサービスビューロー近くに共同立地しています。ASTMの1,500万米ドルの標準化センターオブエクセレンスはデータ調和のための全国ハブを設立していますが、パイロットプロジェクトを大学全体に分散させ、利益が全国的に蓄積されることを確保しています。総じて、地域の専門化と連邦の調整の組み合わせが、米国積層造形市場のバランスの取れた拡大を支えています。

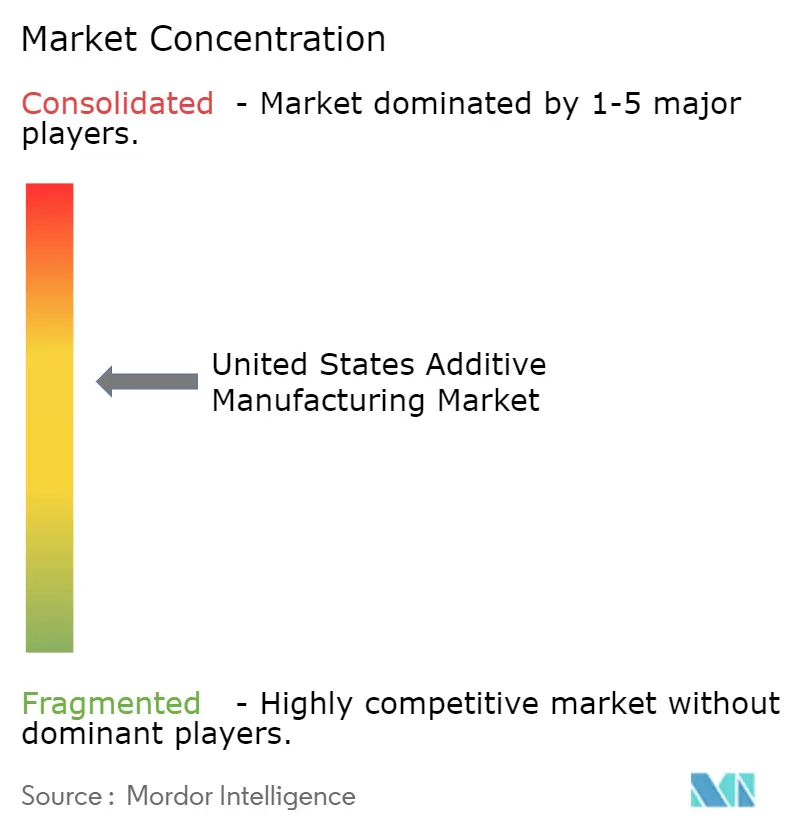

競争環境

市場構造は依然として断片化していますが、統合が加速しています。Nano Dimensionの2025年の二重買収は、電子機器、金属、複合材料をカバーするポートフォリオを生み出し、航空宇宙プライムへのクロスセルの可能性を高めています。Fortissimo Capitalの資金を豊富に持つStratasysは、ポリマーのリーダーシップを複合材料や大型フォーマット金属ドメインに拡大するための無機的成長を視野に入れています。EOSはAI駆動のプロセス制御に注力し、継続的な収益を確保するサブスクリプションソフトウェアを提供しています。

サービスビューローは材料と垂直市場によって差別化しています。Mears Machineは防衛アルミニウム契約を確保するために3台目のVelo3D Sapphire XCを稼働させ、i3D MFGは発電クライアント向けのステンレス鋼生産を拡大するために12台のEOS M 400-4プリンターを発注しました。企業がインプロセスモニタリングと炭素繊維堆積の特許を取得するにつれ、知的財産の賭けが高まっています。StratasysのAMGTAによる認定などのサステナビリティ資格が、顧客の選択にますます影響を与えています。

競争の激しさはニッチによって異なります。大量ポリマープロトタイピングでは価格圧縮が見られる一方、認定済み金属飛行部品はプレミアムマージンを維持しています。上位5社のベンダーは2024年のハードウェア収益の約52%を支配しており、統合と専門参入者の両方に余地があることを示しています。自動化が単位あたりの労働コストを下げるにつれ、規模の優位性が拡大し、米国積層造形市場の将来の軌跡を形成するでしょう。

米国積層造形産業のリーダー

3D Systems Corporation

General Electric Company(GE Additive)

Nikon SLM

Ricoh USA Inc.

EOS GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Nano Dimensionがコンポジットおよび金属システムを統合するMarkforgedの買収を完了しました。

- 2025年4月:Nano DimensionがDesktop Metalの買収を完了し、量産能力を拡大しました。

- 2025年2月:Stratasysが買収資金調達のためにFortissimo Capitalから1億2,000万米ドルの株式投資を受けました。

- 2025年2月:Formlabsが選択的レーザー焼結のアクセシビリティを加速するためにMicronicsを買収しました。

- 2025年2月:ASTM Internationalが積層造形プロセスにおける持続可能な材料リサイクルを研究するために国防総省から210万米ドルを確保しました。

米国積層造形市場レポートの範囲

固体ブロックから材料を除去する従来の切削加工法とは対照的に、積層造形は材料を層ごとに追加することで3Dオブジェクトを構築します。本調査は、さまざまなプレーヤーによる米国市場での積層造形コンポーネントの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間中の市場推計と成長率を支援しています。

米国積層造形市場は、コンポーネント(ハードウェア〔デスクトップ3Dプリンターおよび産業用3Dプリンター〕、ソフトウェア〔設計ソフトウェア、検査ソフトウェア、印刷ソフトウェア、スキャニングソフトウェア〕、サービス)、材料(ポリマー、金属、セラミック)、技術(光造形法、選択的レーザー焼結、熱溶解積層法、レーザー焼結、バインダージェッティングプリンター、その他の技術)、エンドユーザー垂直市場(自動車、航空宇宙・防衛、ヘルスケア、コンシューマーエレクトロニクス、電力・エネルギー、ファッション・ジュエリー、歯科、その他のエンドユーザー垂直市場)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードウェア | デスクトップ3Dプリンター |

| 産業用3Dプリンター | |

| ソフトウェア | 設計ソフトウェア |

| 検査・計測ソフトウェア | |

| プリンター・ビルド準備ソフトウェア | |

| スキャニングおよびリバースエンジニアリングソフトウェア | |

| サービス |

| ポリマー |

| 金属 |

| セラミック |

| 複合材料および高性能熱硬化性樹脂 |

| 光造形法(SLA) |

| 選択的レーザー焼結(SLS) |

| 熱溶解積層法(FDM) |

| 直接金属レーザー焼結(DMLS) |

| バインダージェッティング |

| 電子ビーム溶融(EBM) |

| マテリアルジェッティング |

| 航空宇宙・防衛 |

| 自動車・モータースポーツ |

| 医療・歯科 |

| コンシューマーエレクトロニクス・IoTデバイス |

| 石油・ガス・発電 |

| ファッション・ジュエリー・高級品 |

| 産業機械・ツーリング |

| 建設・建築 |

| 教育・研究機関 |

| コンポーネント別 | ハードウェア | デスクトップ3Dプリンター |

| 産業用3Dプリンター | ||

| ソフトウェア | 設計ソフトウェア | |

| 検査・計測ソフトウェア | ||

| プリンター・ビルド準備ソフトウェア | ||

| スキャニングおよびリバースエンジニアリングソフトウェア | ||

| サービス | ||

| 材料別 | ポリマー | |

| 金属 | ||

| セラミック | ||

| 複合材料および高性能熱硬化性樹脂 | ||

| 技術別 | 光造形法(SLA) | |

| 選択的レーザー焼結(SLS) | ||

| 熱溶解積層法(FDM) | ||

| 直接金属レーザー焼結(DMLS) | ||

| バインダージェッティング | ||

| 電子ビーム溶融(EBM) | ||

| マテリアルジェッティング | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車・モータースポーツ | ||

| 医療・歯科 | ||

| コンシューマーエレクトロニクス・IoTデバイス | ||

| 石油・ガス・発電 | ||

| ファッション・ジュエリー・高級品 | ||

| 産業機械・ツーリング | ||

| 建設・建築 | ||

| 教育・研究機関 | ||

レポートで回答される主要な質問

米国積層造形市場の現在の価値はいくらですか?

市場は2026年に72億7,000万米ドルと評価されており、CAGR 12.27%で2031年までに129億6,000万米ドルに達すると予測されています。

米国積層造形市場で最も急成長しているコンポーネントセグメントはどれですか?

サービスはCAGR 14.02%で拡大しており、企業が設備の資本コストを回避するためにアウトソーシングを好むためです。

金属がポリマーと比較して普及しているのはなぜですか?

航空宇宙、エネルギー、医療インプラントにおける認定済み金属用途は、認定フレームワークが成熟しマルチレーザープリンターがスループットを向上させるにつれ、年率15.12%で成長しています。

連邦政策は地域の成長にどのような影響を与えていますか?

CHIPSおよびインフレ削減法のインセンティブは、積層造形投資を指定された半導体・先進製造ゾーンに誘導し、アリゾナ州やノースカロライナ州などの州でクラスター開発を促進しています。

規制対象産業でのより広い採用に対する主な障壁は何ですか?

部品1点あたり60万米ドルを超える認定コストと広範な文書化要件が、特に中小企業にとって初回品目の受け入れを遅らせています。

2031年にかけて競争環境はどのように進化しますか?

継続的な合併、AI統合品質管理、ハイブリッド製造プラットフォームが統合を推進し、市場集中度をより高いスコアに向けて押し上げながらも、専門的なイノベーターの余地を残すと予想されています。

最終更新日: