アジア太平洋オーラルケア市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

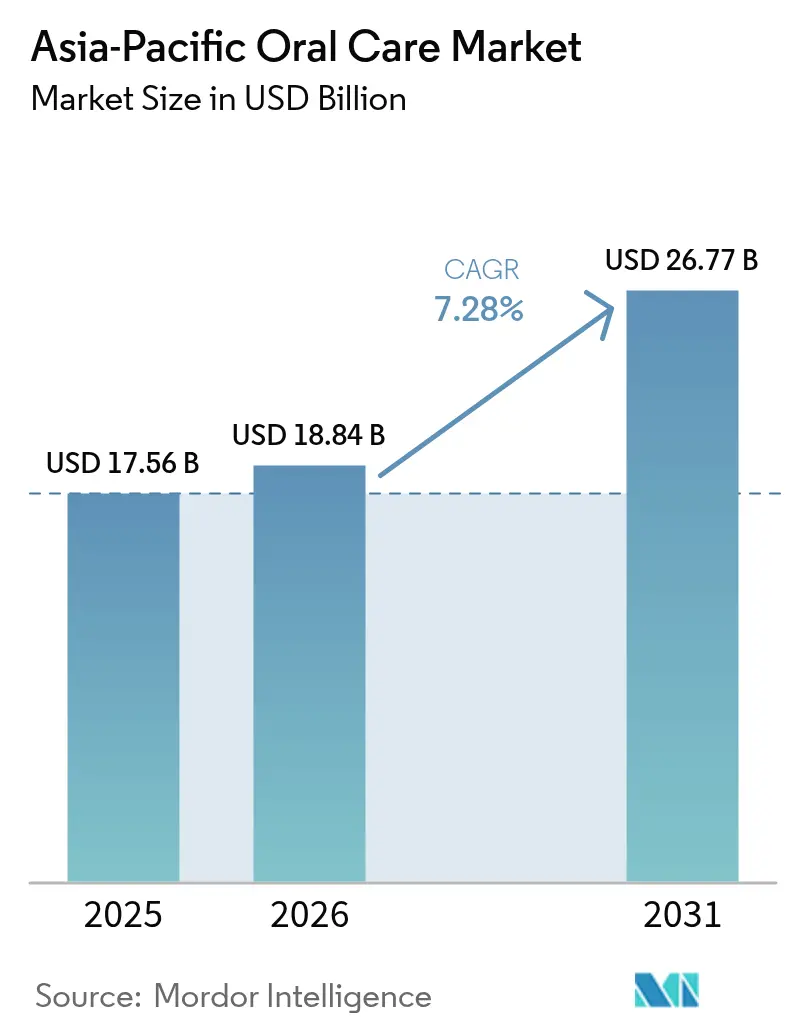

| 基準年の市場規模 (2025) | 17.56 十億米ドル |

| 市場規模 (2026) | 18.84 十億米ドル |

| 市場規模 (2031) | 26.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアジアPacificオーラルケア市場分析

アジア太平洋オーラルケア市場規模は2025年に175億6,000万米ドルと評価され、2026年の188億4,000万米ドルから2031年には267億7,000万米ドルへ成長すると推定されており、予測期間(2026年-2031年)における年平均成長率は7.28%です。可処分所得の増加、急速な都市化、政府支援による口腔保健プログラムが、家庭における口腔ケアを随時的な治療から定期的な予防ケアへと移行させており、アジア太平洋地域における市場の普及拡大を牽引しています。電動歯ブラシへのスマート技術の統合、天然製品およびアーユルヴェーダ製品に対する消費者需要の高まり、ならびにASEAN化粧品指令のもとでの標準化された規制枠組みが、越境コンプライアンスコストを削減しながら成長機会を創出しています。さらに、サブスクリプション配送とテレヘルスサービスを組み合わせたダイレクト・トゥ・コンシューマーモデルを中心とするデジタルコマースの台頭が、従来の価格体系を変革し、アジア太平洋オーラルケア市場における機動力のある競合他社に機会をもたらしています。しかしながら、伝統的な歯磨き習慣、新興経済圏における高い価格感度、合成成分に対する根強い安全性への懸念が、地域の低所得層におけるプレミアム製品の採用を制限しています。

主要レポートポイント

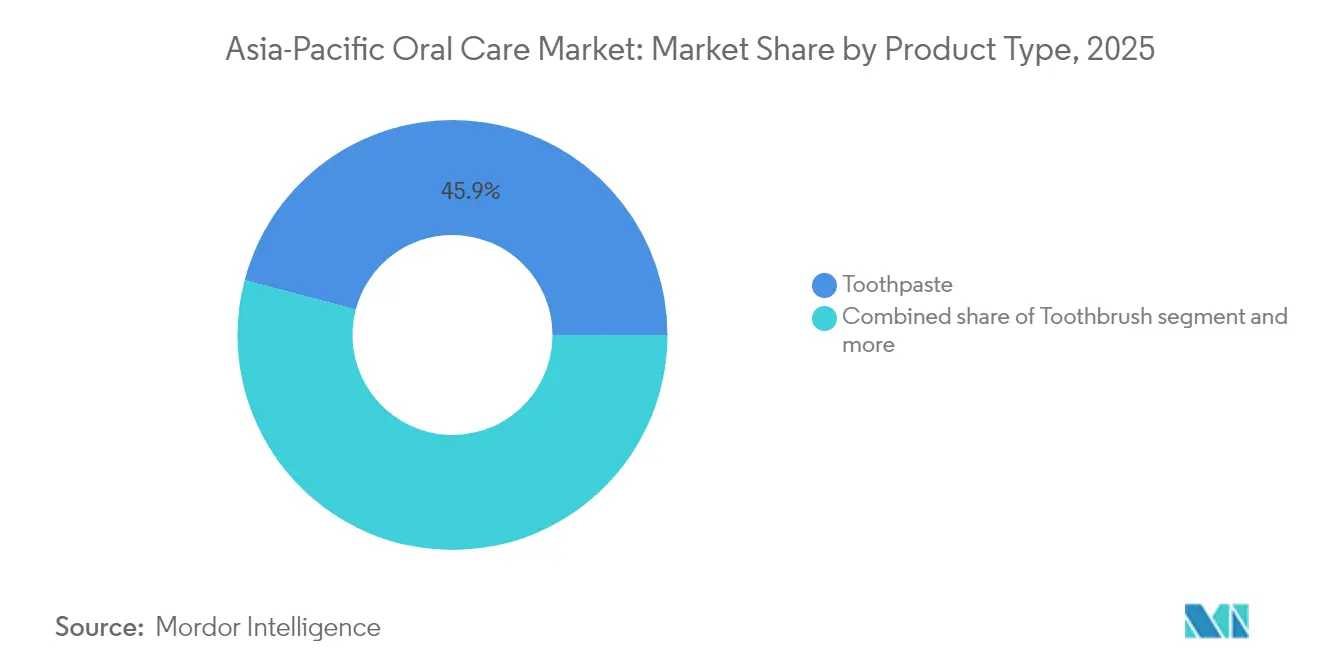

- 製品タイプ別では、歯磨き粉が2025年のアジア太平洋オーラルケア市場において45.90%のシェアで首位を占めており、電動歯ブラシに牽引された歯ブラシは2031年にかけて年平均成長率7.66%で拡大すると予測されます。

- 成分別では、従来型製剤が2025年のアジア太平洋オーラルケア市場シェアの89.80%を占めており、天然・オーガニック製品は2031年にかけて年平均成長率8.17%を記録すると予測されます。

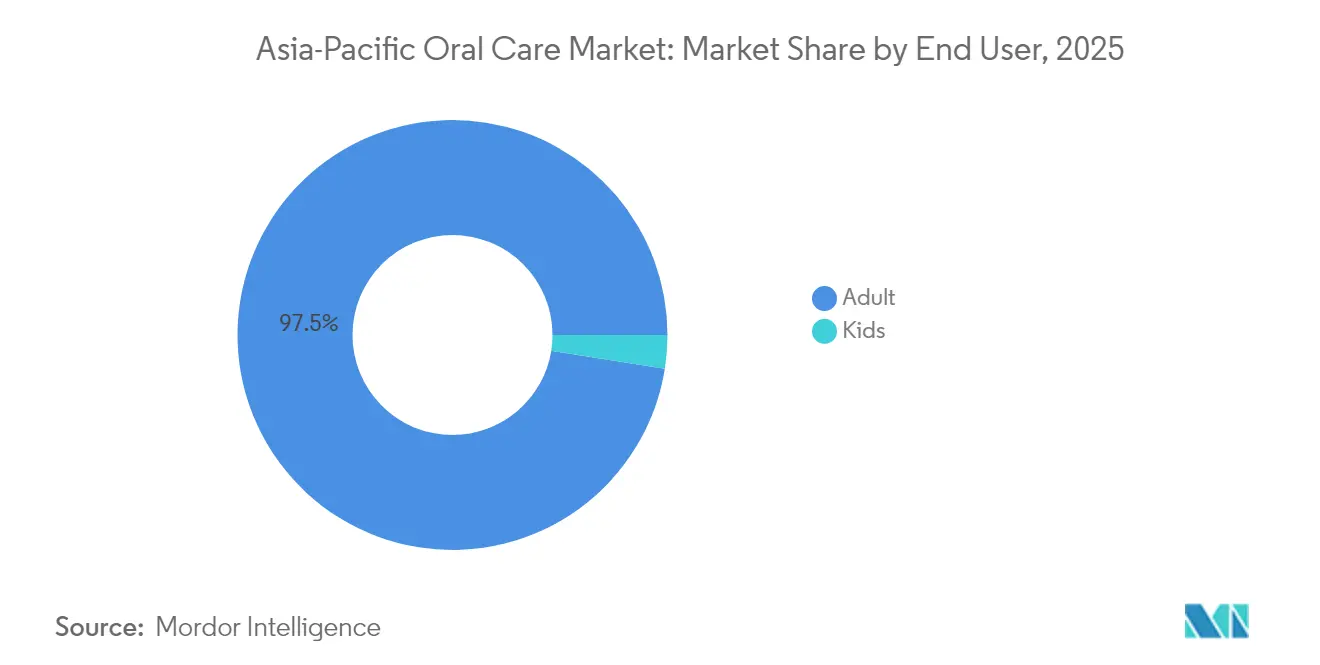

- エンドユーザー別では、成人が2025年の需要の97.50%を占めており、学校を基盤とした検診プログラムを背景に子供向けオーラルケア製品が年平均成長率7.59%で進展しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のアジア太平洋オーラルケア市場規模の35.10%を占めているものの、オンライン小売が年平均成長率8.38%の見通しで最も急成長しているチャネルです。

- 地域別では、中国が2025年の収益シェアの33.90%を支配しており、インドは2031年にかけて年平均成長率7.95%で最も速い国別成長を達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋オーラルケア市場のトレンドと洞察

牽引要因影響分析*

| 牽引要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 口腔保健意識の向上と予防ケアの採用拡大 | +1.2% | インド、インドネシア、タイで最も大きな伸びを示すグローバル | 中期(2〜4年) |

| 可処分所得の増加と都市化 | +1.5% | 中国、インド、東南アジア都市回廊 | 長期(4年以上) |

| 電動歯ブラシへのスマート技術の統合 | +0.9% | 中国、日本、韓国、オーストラリア | 短期(2年以内) |

| 歯科疾患の増加による需要創出 | +1.3% | 南アジアおよび東南アジアで深刻なグローバル | 長期(4年以上) |

| 天然・ハーブ系オーラルケア製品に対する消費者需要の高まり | +1.1% | インド、中国、タイ | 中期(2〜4年) |

| デジタルマーケティングおよびインフルエンサーによる推薦の普及拡大 | +0.8% | アジア太平洋全域の都市部、第2層都市への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

口腔保健意識の向上と予防ケアの採用拡大

学校における政府主導の歯科検診プログラムおよびWHO(世界保健機関)支援の口腔保健イニシアチブが、随時的な治療から定期的な予防ケアへの移行を促進しています。インドの国家口腔保健プログラムはその範囲を拡大し、学童に対して半年ごとの検診とフッ化物バーニッシュ塗布を義務付け、早期介入を推進しています。2024年、インド政府は公衆衛生局の報告によると国家口腔保健プログラムに8億5,800万インドルピーを配分しました[1]出典:公衆衛生局、国家口腔保健プログラム、phd.maharashtra.gov.in。日本では、歯科クリニック数の増加により、緊急治療ではなく予防的なクリーニングを求める成人が増えています。例えば、日本の歯科クリニック数は日本統計局の報告によると2023年に66,820件に達しました[2]出典:日本統計局、「医療施設調査2023年」、stat.go.jp。この行動変容が、エナメル質の侵食や歯肉炎などの問題に対処する再石灰化歯磨き粉、歯間ブラシ、ノンアルコールマウスウォッシュなどの専門製品への需要を高めています。ISO 11609:2017規格への適合は製品有効性の主張の信頼性を高め、消費者の懐疑心を軽減してプレミアム製剤の採用を促進します。

可処分所得の増加と都市化

インド、インドネシア、ベトナムの第2層・第3層都市における一人当たり所得の上昇に伴い、家庭はオーラルケアへの予算を増やしています。この変化は、基本的なコモディティ歯磨き粉への依存から、より包括的なマルチ製品オーラルケアレジメンの採用への移行を反映しています。中国国家統計局は、2024年の中国全国の一人当たり可処分所得が4万1,314人民元に達し、前年比5.3%の名目増加を示したと報告しました[3]出典:中国国家統計局、2024年の家計収入と消費支出、stats.gov.cn。所得水準のこの上昇傾向は、顕著な成長が見られる電動歯ブラシセグメントを中心に、消費者行動に大きな影響を与えています。さらに、都市化は消費者を歯のホワイトニング治療や矯正用アライナーなどの西洋的なライフスタイル習慣や歯科審美に触れさせる上で重要な役割を果たしており、隣接市場における新たな収益機会を創出しています。例えば、アライナーを専門とするインドネシアのスタートアップ企業Klarは、2022年に450万米ドルの資金調達に成功しました。この動向は、所得の上昇が多くの消費者にとってかつてはアクセスできなかった任意の口腔保健サービスへの需要を解放しつつあることを示しています。

電動歯ブラシへのスマート技術の統合

圧力センサー、リアルタイムプラークマッピング、モバイルアプリ連携などの高度な機能を統合したAI搭載電動歯ブラシが、プレミアム市場セグメントを変革しています。これらのイノベーションはオーラルケア技術の新たな基準を設定しています。519件のグローバル特許という印象的なポートフォリオを保有する中国企業Ocleanは、技術的進歩がこの分野において確立された西洋ブランドに挑戦し、潜在的に凌駕できることを示しています。2024年、Procter and GambleはOral-B iO Series 10を発売しました。これは振動、回転、パルス技術の組み合わせを活用し、AI誘導ブラッシングゾーンによって口腔衛生を最適化するものです。韓国で実施された臨床研究では、テレモニタリング歯ブラシが手動ブラッシングと比較してプラーク除去を大幅に改善することが示され、保険会社や雇用主がスマート歯ブラシの採用を促進するために活用できる強力なエビデンスが提供されました。さらに、Bluetooth対応歯ブラシは貴重な行動データを収集し、ブランドがパーソナライズされた製品推薦を提供することを可能にします。このアプローチはユーザー体験を向上させるだけでなく、初期のハードウェア販売を超えて企業に継続的な収益機会を創出します。

天然・ハーブ系オーラルケア製品に対する消費者需要の高まり

インドは天然オーラルケアへの移行を先導しており、ニーム、クローブ、ミスワクなどの伝統的成分を前面に打ち出したハーブ・アーユルヴェーダ配合の歯磨き粉の発売が顕著に増加しています。この傾向は、効果が高く副作用が少ないと広く認識されているこれらの成分を含む製品に対する消費者の嗜好の高まりによって推進されています。中国では、GB 8372-2017規格の施行により、歯磨き粉の全成分開示が義務付けられました。歯磨き粉を特殊化粧品として分類し、NMPA(国家薬品監督管理局)が規制するこの規格は、植物由来の界面活性剤やステビアなどの天然甘味料を含む製品への改製を加速させました。2024年、Himalaya WellnessとDaburは自社のハーブ歯磨き粉シリーズに対してオーガニック認証を取得しました。この成果はプレミアム価格戦略を支援するだけでなく、クリーンラベル製品に対する消費者需要が根強いオーストラリアやニュージーランドなどの輸出市場への参入を促進します。さらに、日本と韓国では、バイオミメティックミネラルであるハイドロキシアパタイトが歯磨き粉製剤においてフッ化物の代替として使用されることが増えています。臨床試験では、ハイドロキシアパタイトがフッ化物と同等の再石灰化効果を提供しながら、特に子供における摂取リスクを排除することが実証されており、より安全な代替品として位置付けられています。

阻害要因影響分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 伝統的な歯磨き方法の普及 | -0.6% | 農村インド、インドネシア、タイ、ベトナム | 長期(4年以上) |

| 専門的な歯科医療へのアクセス制限 | -0.5% | アジア太平洋全域の農村・遠隔地域 | 長期(4年以上) |

| 使用されている化学成分への懸念 | -0.4% | 都市部の中国、インド、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 新興経済圏における価格感度 | -0.7% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な歯磨き方法の普及

農村インド、インドネシア、および東南アジアの一部では、文化的伝統と経済的要因が引き続き、市販の歯磨き粉よりもミスワクスティック、木炭粉末、塩ベースのスクラブを好む傾向を牽引しています。これらの地域の多くの家庭は、自然で費用対効果が高いと見なしている日常の口腔衛生ルーティンにニームの小枝や灰を利用しています。この根強い行動が市場成長に対する大きな障壁を生み出しており、特に人口密度が高いものの市販オーラルケア製品の普及率が低い地域でその傾向が顕著です。Daburなど一部のブランドは、製品にクローブやカンファーなどの伝統的成分を取り入れる(例:DaburのRed Paste)ことでこのギャップを埋めようとしていますが、無料または極めて低コストの方法から有料の代替品への移行は依然として課題です。この移行を達成するには、商業製品の利点についての意識向上を目的とした包括的な教育キャンペーンを含む継続的な取り組みが必要です。さらに、企業は小売インフラが未発達または全く整備されていないことが多い農村部の村落に効果的にリーチできる流通ネットワークを構築するという物流面の課題にも対処しなければなりません。

新興経済圏における価格感度

インド、インドネシア、東南アジアの一部などのアジア太平洋新興経済圏における価格感度は、消費者のプレミアムオーラルケア製品の購入傾向を低下させています。メリットを認識していながらも、これらの地域の消費者は電動歯ブラシ、ホワイトニング歯磨き粉、天然・ハーブ系製品などの高価格オプションよりも手頃な必需品を優先します。この嗜好が革新的な高マージン製品の採用を遅らせています。インド、インドネシア、フィリピンなどの国々では、家庭がオーラルケアに充てる予算の割合が小さく、プレミアム化への取り組みに障害をもたらしています。30米ドルを超える価格の電動歯ブラシはほとんどの消費者にとって手が届かず、中価格帯の歯磨き粉は1袋0.10米ドルで販売されているブランドなしの地元品と激しい競争に直面しています。さらに、インドのオーラルケア製品に対する物品・サービス税(GST)が小売価格を引き上げ、消費者のアップグレードを妨げています。これに対応するため、ブランドは小容量パックや廉価版を提供していますが、この戦略は利益率を圧縮し、イノベーションへの投資を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動モデルがカテゴリー成長を加速

歯磨き粉は2025年に45.90%の最大市場シェアを保持しており、高い頻度での再購入と低い単価コストに支えられています。しかし、このカテゴリーの成長は成熟に近づくにつれて鈍化しています。これに対応するため、ブランドは天然成分とサステナビリティへの需要を満たすためにポートフォリオを拡大しています。同時に、マウスウォッシュとリンスが日本と韓国で人気を高めています。これらの市場の消費者は、従来のリンスに伴う不快感なしにバイオフィルムを予防するプロバイオティクスとペプチドを含むノンアルコール製剤を好みます。歯間ブラシや舌クリーナーなどその他の歯科製品はニッチなままですが、歯科意識の高い市場では成長しています。例えば、医療機器行政局(TGA)が治療効能の主張を規制するオーストラリアでは、これらの製品の採用が増加しています。

2026年から2031年にかけて、歯ブラシの販売は年平均成長率7.66%という力強い成長が予測されており、全製品タイプの中で最高の成長率を示します。この著しい拡大は主に、高度なAI搭載機能を備えた電動歯ブラシの採用増加に起因しています。これらのイノベーションは、50米ドル未満の価格帯と相まって、中国や韓国などの主要市場において電動歯ブラシのアクセシビリティを高めています。この変化にもかかわらず、手動歯ブラシはその手頃な価格と広範な入手可能性から単位販売数において引き続き優位を占めています。しかし、消費者が徐々に優れた性能を提供するソニック型や振動型などの高級オプションへ移行するにつれて、その収益貢献は停滞の兆しを見せています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

成分別:天然製剤が従来型の成長を上回る

従来型製剤は2025年においても市場シェアの89.80%を占めており、確立された消費者嗜好と合成成分の費用対効果を反映しています。しかし、ラウリル硫酸ナトリウム(SLS)、トリクロサン、マイクロプラスチックなどの成分に対する懸念の増大が製品の改製を促しています。日本と韓国では、フッ化物がバイオミメティックミネラルであるハイドロキシアパタイトに置き換えられています。臨床研究では、ハイドロキシアパタイトが特に子供においてフッ化物に関連する摂取リスクなしに同様の再石灰化効果を提供することが示されています。さらに、ペプチドがエナメル質修復の解決策として浮上しており、プロバイオティクスがバイオフィルム形成防止における役割から採用されています。これらのイノベーションは天然製品と従来型製品の有効性の間に科学的なバランスを生み出しています。ISO 11609:2017規格への適合により、天然製品が従来型製品と同等のパフォーマンス基準を満たすことが保証され、グリーンウォッシングのリスクが軽減され、消費者の信頼が高まります。

2026年から2031年にかけて、天然・オーガニックオーラルケア製品は年平均成長率8.17%で成長すると予測されており、これは従来型製品の成長率の約2倍です。この成長は、成分表示を精査し植物由来の代替品を選択する消費者の増加によって推進されています。インドがこのトレンドを牽引しており、ハーブ・アーユルヴェーダ成分を強調した歯磨き粉の発売が増加しています。ハーブ歯磨き粉はインドのオーラルケア市場において主要なセグメントとなっています。DaburやHimalaya Wellnessなどのブランドはオーガニック認証を取得し、オーストラリアやニュージーランドなどの市場への輸出を拡大しています。中国では、歯磨き粉をNMPA規制下の特殊化粧品として分類するGB 8372-2017規格が全成分開示を義務付けており、歯磨き粉製剤におけるステビアなどの天然界面活性剤や甘味料への移行を推進しています。

エンドユーザー別:小児向けイニシアチブにより子供セグメントが勢いを増す

成人はエンドユーザー需要の97.50%を占めており、その高い購買力と幅広い製品使用が反映されています。成人の嗜好にはホワイトニング歯磨き粉、治療用マウスウォッシュ、電動歯ブラシが含まれます。日本、韓国、オーストラリアなどの国々における高齢化人口が、歯肉退縮、根面う蝕、義歯ケアに対応した製品への需要を牽引しています。さらに、成人セグメントはオーラルケアをより広いウェルネスルーティンに統合することが増えています。Oral Essentialsなどのブランドは、エッセンシャルオイルやプロバイオティクスを配合したマウスウォッシュをセルフケアレジメンの主要要素として位置付けています。

2026年から2031年にかけて、子供向けオーラルケア市場は年平均成長率7.59%という著しい成長が予測されており、成人セグメントの成長を上回ります。この拡大は、学校歯科プログラムなどの政府主導のイニシアチブや、早期予防ケアを促進するフッ化物・人工甘味料不使用の小児向け製剤の導入によって推進されています。全国子どもの歯の健康月間などのイベントや学校プログラム、政府の取り組みが早期衛生習慣を促進し、子供専用製品の採用増加につながっています。ブランドは、キャラクターをテーマにしたパッケージ、ストロベリーやバブルガムなどのマイルドなフレーバー、発育中のエナメル質を保護するために設計された低研磨性製剤を提供することでこの需要に応えています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:オンライン小売が従来型の優位性を崩す

スーパーマーケット・ハイパーマーケットは2025年に35.10%の最大市場シェアを保持しています。その成功は高い来客数、魅力的な店頭プロモーション、製品の実感体験を提供する能力に支えられています。しかし、消費者が利便性と競争力のある価格を求めてオンラインチャネルをますます好むにつれ、成長は鈍化しています。ドラッグストアや薬局は、薬剤師のカウンセリングが付加価値をもたらす高フッ化物歯磨き粉や処方マウスウォッシュなどの治療用製品において引き続き重要な役割を果たしています。さらに、コンビニエンスストアや直販を含むその他の流通チャネルが、小売インフラの限られた農村・準都市部のニーズに対応しています。

2026年から2031年にかけて、オンライン小売店は全流通チャネルの中で最も速い成長を達成し、年平均成長率8.38%という力強い拡大が予測されます。この著しい拡大は主に、ダイレクト・トゥ・コンシューマーブランドの台頭、クイックコマースプラットフォームの採用増加、サブスクリプション型モデルの高まる人気に影響を受けた消費者購買行動の変化によって推進されています。Colgate Indiaは、クイックコマースプラットフォームが従来の電子商取引と比較して速いペースで成長していると報告しています。これらのプラットフォームは10分間配送ウィンドウを活用してインパルス購買を促進しながら、在庫切れの問題に効果的に対処しており、オンライン小売セグメントにおける成長の主要ドライバーとなっています。

地域分析

中国は2025年のアジア太平洋オーラルケア市場において33.90%のシェアを保持しており、大規模な都市人口、スマートフォンの普及、成分の透明性を求める政府規制が牽引しています。NMPA(国家薬品監督管理局)はGB 8372-2017のもとで歯磨き粉を特殊化粧品として再分類し、ブランドに製品の改製を促すとともに国内メーカーに機会をもたらしました。電動歯ブラシの採用が増加しており、519件のグローバル特許を保有するOcleanがリアルタイムプラークマッピングやBluetooth接続などの機能を提供し、上海や北京などの主要都市のテクノロジーに精通した消費者の支持を得ています。

インドは2026年から2031年にかけて年平均成長率7.95%で成長すると予測されており、主要地域の中で最も速い成長を示します。可処分所得の上昇、アーユルヴェーダ製剤への嗜好、政府主導の口腔保健イニシアチブが特に農村部における需要を牽引しています。歯磨き粉に関するインド標準局のIS 6356:2017仕様やアーユッシュ省によるハーブ製品の推進などの規制措置が国内ブランドを強化しています。特にDaburとHimalaya Wellnessは2024年にオーガニック認証を取得しました。クイックコマースプラットフォームは従来の電子商取引より8倍速く拡大していますが、価格感度は依然として課題です。多くの農村家庭が日常の歯磨きにニームの小枝や灰を使用し続けており、人口密集地域での市場成長を制限しています。

日本と韓国は、高齢化人口、高度な歯科インフラ、プレミアム製品や治療用製品への嗜好によって一人当たりオーラルケア支出で地域をリードしています。LionのクリニカエナメルパールやKaoのクリアクリーンプレミアムなどのブランドはフッ化物から離れ、親が子供の摂取リスクを懸念することに対応するため再石灰化のためのハイドロキシアパタイトとペプチドを取り入れています。韓国の食品医薬品安全処(MFDS)が厳格な表示要件を施行しており、新規参入者に対する障壁を生み出しながら、LG Household and Health CareやAmorepacificなどの確立されたプレイヤーの地位を強化しています。タイ、インドネシア、シンガポールなどの東南アジア諸国では急速な都市化と電子商取引の採用拡大が顕著です。一方、医療機器行政局(TGA)と食品基準オーストラリア・ニュージーランド(FSANZ)によって規制されるオーストラリアとニュージーランドでは、天然・サステナブル製品に対する消費者の強い嗜好が示されています。Colgate Elixirのビーガン製剤と再生可能なチューブは環境意識の高い消費者に共鳴しています。

競合環境

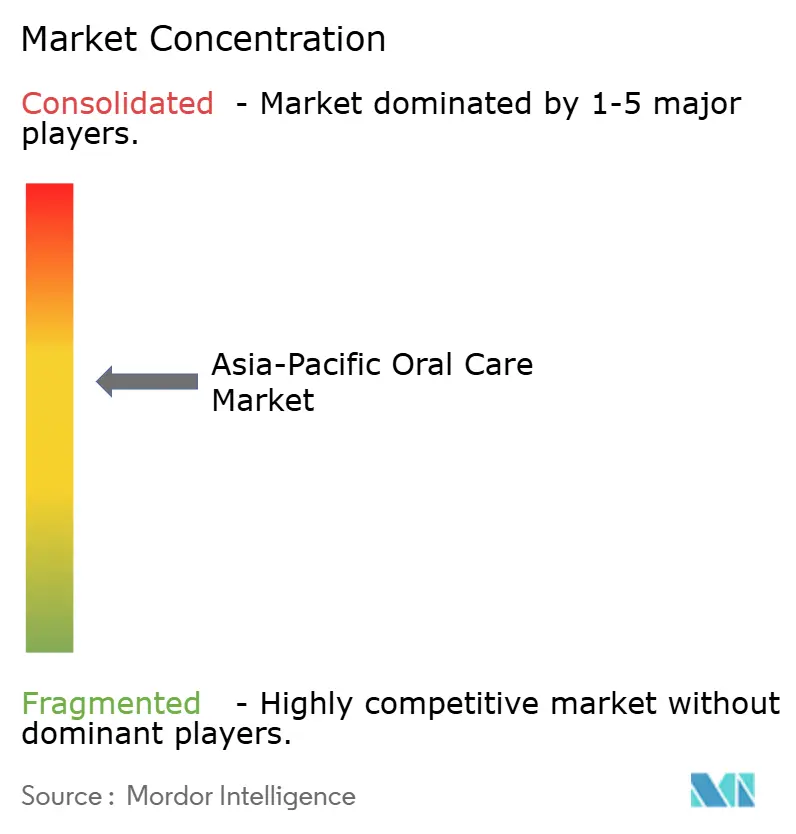

アジア太平洋オーラルケア市場はColgate-Palmolive、Procter and Gamble、Unileverが大きなシェアを占め、中程度に集中しています。しかし、ダイレクト・トゥ・コンシューマーディスラプターや地元ブランドの台頭により、競合環境は断片化しつつあります。多国籍企業はデュアル戦略を採用しており、規制の複雑さを管理するために地域ポートフォリオを買収しながら、D2Cの挑戦者に対抗するためにプレミアムサブブランドを導入しています。2023年、Procter and GambleはシンガポールのOral-B製造施設を拡張し、AI搭載のiO Series 10歯ブラシを発売し、手動歯ブラシの売上低下に対抗するためのプレミアム化とスマート技術への注力を示しました。

Procter and Gamble、Colgate-Palmolive、GlaxoSmithKline、Pigeon Corporation、Unileverを含む主要企業は、天然成分のメリットを持つ製品を導入し、これらの発売のマーケティングに多額の投資を行っています。これらのプレイヤーは製品ポートフォリオを拡大して歯肉・プラーク問題、知覚過敏、疼痛緩和などの特定のニーズに対応することにより、新興市場の機会を活用しています。

インド、インドネシア、ベトナムの農村部は低い普及率と伝統的な歯磨き方法の継続的使用から大きな成長機会を提供しています。30米ドル未満の手頃な電動歯ブラシ、コストを分散するサブスクリプションモデル、ミスワク配合歯磨き粉などの文化的に適合した製品を提供するブランドは、初めての購入者を引き付けることができます。歯磨き粉のISO 11609:2017および歯ブラシのISO 20126:2012への準拠により、新規参入者がパフォーマンス基準を満たすことが保証され、製品リコールの可能性が低減して消費者の信頼が育まれます。

アジア太平洋オーラルケア産業リーダー

Colgate-Palmolive Company

GlaxoSmithKline plc

Unilever Plc

Pigeon Corporation

Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Clove Oral Careは、臨床的にテストされたカスタマイズ歯磨き粉と歯ブラシの新シリーズを発表しました。この導入は、インド全土での予防ケアの強化と口腔保健教育の推進に対するClove Oral Careのコミットメントを強調しています。

- 2024年12月:Xiaomiは、ユーザーインタラクションを向上させるスリムなカラーディスプレイ、頻繁な充電なしに長期間使用できる180日間のバッテリー寿命、および湿潤環境での耐久性と信頼性を保証するIPX8防水認証を特長とする最新の電動歯ブラシを中国で発売しました。

- 2024年12月:ColgatはインドでMaxFreshシリーズを新たに導入し、独自の感覚要素を取り入れることでオーラルケア体験を強化することを目指しています。この発売は、オーラルケア市場におけるイノベーションと消費者ニーズへの対応に対するブランドのコミットメントを反映しています。

- 2024年9月:Colgate-Palmolive Indiaは、黄色みを打ち消すためにパープルオプティックブライトナーを配合したVisible White Purpleの歯磨き粉を発売しました。この新製品はオンラインおよび実店舗の両方でご購入いただけます。

アジア太平洋オーラルケア市場レポートの調査範囲

| 歯磨き粉 | |

| マウスウォッシュ/リンス | |

| 歯ブラシ | 電動歯ブラシ |

| 手動歯ブラシ | |

| その他製品タイプ |

| 従来型 |

| 天然/オーガニック |

| 子供/児童 |

| 成人 |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| オンライン小売店 |

| その他流通チャネル |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| その他アジア太平洋 |

| 製品タイプ別 | 歯磨き粉 | |

| マウスウォッシュ/リンス | ||

| 歯ブラシ | 電動歯ブラシ | |

| 手動歯ブラシ | ||

| その他製品タイプ | ||

| 成分別 | 従来型 | |

| 天然/オーガニック | ||

| エンドユーザー別 | 子供/児童 | |

| 成人 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| ドラッグストア/薬局 | ||

| オンライン小売店 | ||

| その他流通チャネル | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

レポートで回答される主な質問

アジア太平洋オーラルケア市場の現在の市場規模はいくらですか?

2026年に188億4,000万米ドルと評価されており、2031年までに267億7,000万米ドルに達すると予測されています。

地域内で最も速く成長すると予測されている国はどこですか?

インドは所得の上昇とアーユルヴェーダ製品需要により、2031年にかけて年平均成長率7.95%を達成すると予測されています。

最大のシェアを保有する製品カテゴリーはどれですか?

歯磨き粉が2025年の市場シェアの45.90%でトップを占めており、高い再購入頻度に支えられています。

オンライン小売はどのくらいの速さで拡大していますか?

オンライン小売は年平均成長率8.38%で成長し、全流通チャネルの中で最も速い成長が予測されます。

最終更新日: