アジア太平洋ヘアケア市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 34.87 十億米ドル |

| 市場規模 (2026) | 36.32 十億米ドル |

| 市場規模 (2031) | 44.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ヘアケア市場分析

アジア太平洋ヘアケア市場規模は、2025年の348億7,000万米ドルから2026年には363億2,000万米ドルへと成長し、2026年から2031年の期間においてCAGR 4.16%で推移し、2031年には445億3,000万米ドルに達すると予測される。この成長軌跡は、従来の洗浄ニーズとともに頭皮の健康にも対応したプレミアムフォーミュレーションおよび多機能製品へ向けた、当地域の消費者志向の変化を反映している。成長見通しは、プレミアム化、多機能製品の採用、そして頭皮ヘルスソリューションへの加速した転換を反映している。中国は、可処分所得の増加と高度なデジタルコマースのエコシステムに支えられ、地域売上の最大シェアを占めている。韓国は、強力なイノベーション能力とK-ビューティーの文化的影響力により、最も成長の速い国内市場となっている。カテゴリー別の勢いは、湿度や汚染の課題に対応するコンディショナー、頭皮集中トリートメント、プロフェッショナルグレードのスタイリングラインにおいて最も顕著である。流通はオンラインへと移行を続けており、ソーシャルコマースとAI駆動のレコメンデーションが製品発見のあり方を再構築している。マイクロプラスチックや包装廃棄物に関する規制上の圧力は、生分解性成分やリサイクル可能なフォーマットにおけるイノベーションを促進しており、育毛化粧品における特許活動が急増するなかでも同様の傾向が見られる。

主要レポートの要点

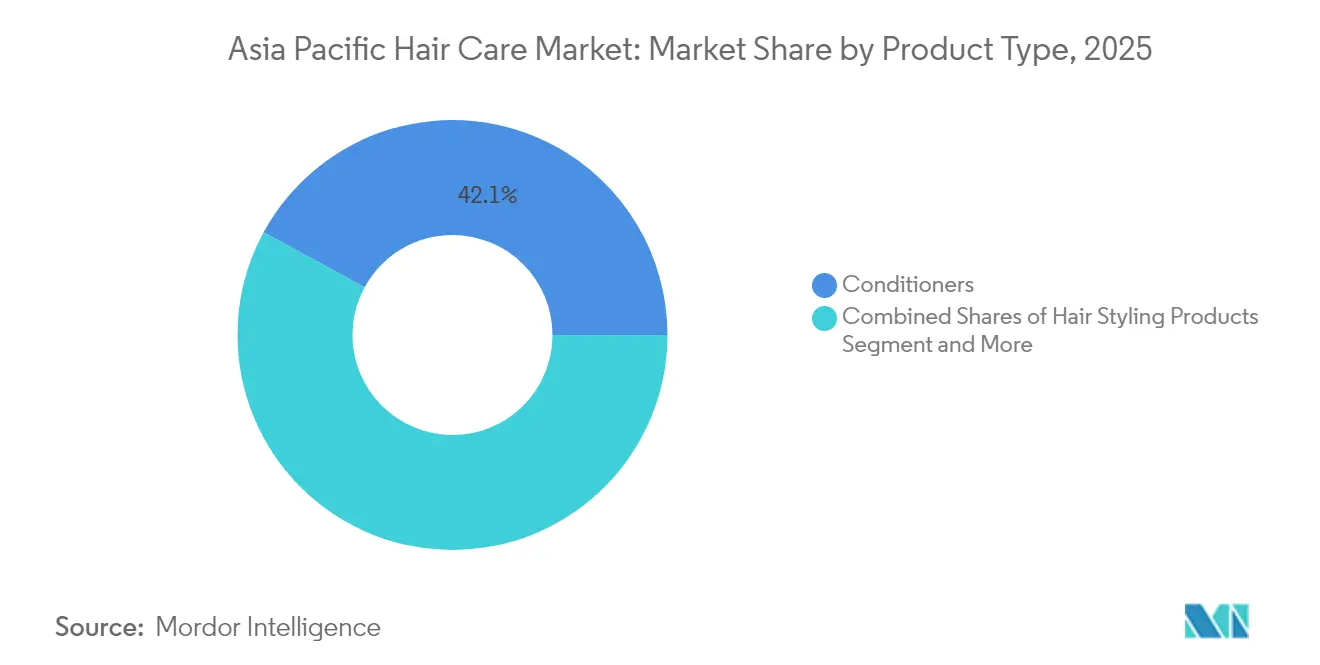

- 製品タイプ別では、コンディショナーが2025年に42.08%の売上シェアを占めてトップとなり、ヘアスタイリング製品は2031年にかけてCAGR 5.03%で拡大すると予測される。

- カテゴリー別では、従来型フォーミュレーションが2025年にアジア太平洋ヘアケア市場シェアの78.30%を占め、ナチュラル・オーガニック系ラインは2031年にかけてCAGR 6.33%で拡大している。

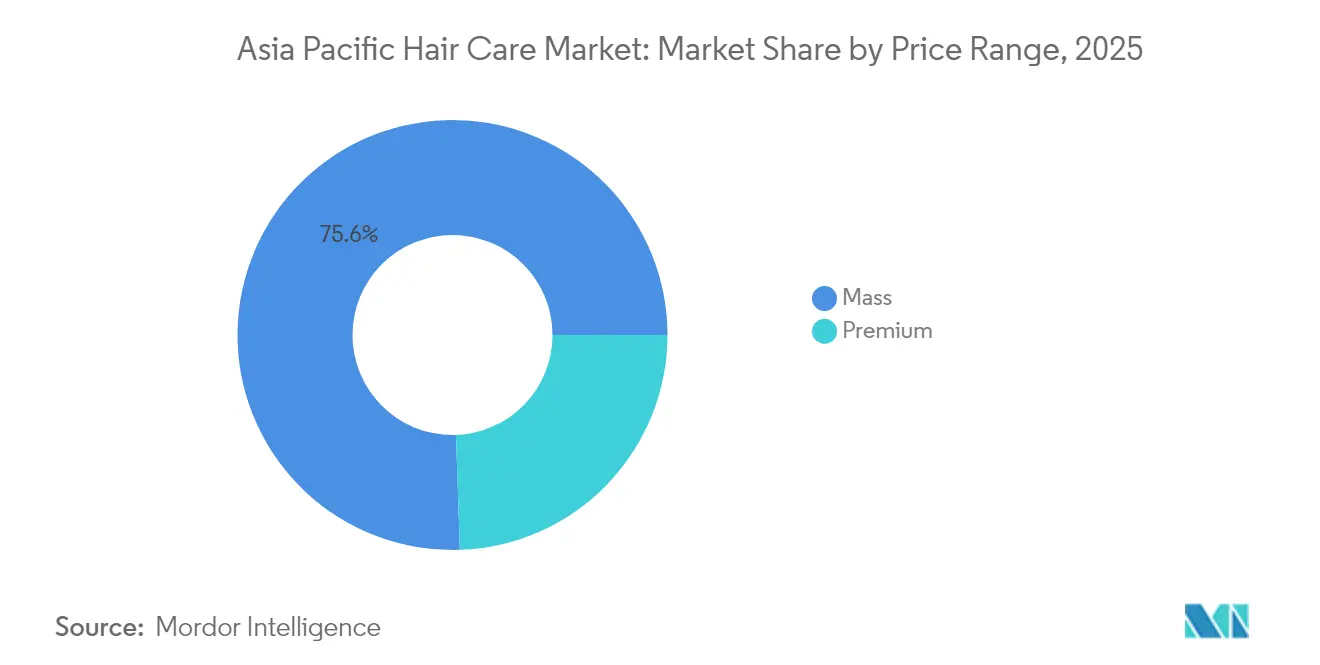

- 価格帯別では、マスマーケットセグメントが2025年のアジア太平洋ヘアケア市場規模の75.55%を占め、プレミアム製品は2031年にかけてCAGR 5.74%で成長すると予測される。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に33.22%のシェアを保有し、オンライン小売店は2031年にかけてCAGR 6.42%で成長する見込みである。

- 地域別では、中国が2025年に地域売上の35.62%を占め、韓国は2031年にかけてCAGR 5.76%の軌道に乗っている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ヘアケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ナチュラル・オーガニック成分への嗜好 | +1.2% | グローバル、特にオーストラリア、日本、シンガポールで顕著 | 中期(2~4年) |

| 頭皮の健康とフケ対策ソリューションの需要 | +1.5% | 中国、インド、日本がコア市場 | 短期(2年以内) |

| ソーシャルメディアとインフルエンサーによるプロモーショントレンド | +0.8% | 韓国、タイ、シンガポールの都市部 | 短期(2年以内) |

| 革新的な多機能ヘアケアソリューション | +1.1% | 日本、韓国、中国都市部 | 中期(2~4年) |

| ヘアカラー剤の人気上昇 | +0.7% | 日本、韓国、アジア太平洋都市部市場 | 中期(2~4年) |

| プレミアムヘアケアと高級製品の成長 | +1.0% | 中国、日本、オーストラリア、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナチュラル・オーガニック成分への嗜好

アジア太平洋地域全体で、ナチュラルおよびオーガニックヘアケアフォーミュレーションに対する消費者需要が製品開発戦略を再構築している。この嗜好は、合成成分リスクへの意識の高まりと、アーユルヴェーダやハーブフォーミュレーションがプレミアム価格を獲得しているインドやタイなどの市場において特に顕著な伝統的植物性薬草療法への文化的親和性から生まれている。日本は一人当たりのヘアケア支出において世界トップであり、年間5,470円に達し、40%以上の消費者が購買決定においてナチュラル成分を優先している。このトレンドは発酵成分の採用を加速させており、Wellaのような企業がスキンケア分野から高純度スクワランをヘアトリートメントに取り入れ、脂質補充ニーズへの対応を図っている。オーストラリアおよびニュージーランドの規制フレームワークは認証済みオーガニックフォーミュレーションを支持する傾向が強まっており、COSMOS、ECOCERT、またはACO認証を取得しながら従来品と同等の性能基準を維持するブランドに競争上の優位性をもたらしている。

頭皮の健康とフケ対策ソリューションの需要

消費者が「頭皮をスキンと同様に扱う」というトリートメント哲学を採用するにつれ、頭皮ケアセグメントは前例のない成長を経験しており、頭皮マイクロバイオームの健康とその毛髪の質への影響に関する意識の高まりによって牽引されている。中国のプレミアム頭皮ケア市場は190%拡大し330億人民元超に達し、UnileverのCLEARブランドは細胞レベルの頭皮修復を標的とした3つの特許技術を搭載したSCALPCEUTICALS PRO RANGEを発売した。この変化は、毛髪ケアにおける頭皮の健康の役割に関する消費者の深い理解を反映しており、2023年全国頭皮健康白書によると、中国の人口の約90%が毛髪または頭皮の問題を抱えていると報告されている。イノベーションは、二硫化セレンなどの従来の抗フケ有効成分を高度なデリバリーシステムや頭皮バリア修復技術と組み合わせることに焦点を当てている。このトレンドは、コロナ禍後の脱毛懸念がびまん性脱毛症やストレス関連の薄毛問題に対処する予防的頭皮トリートメントへの需要を高める高齢者層において特に顕著である。

ソーシャルメディアとインフルエンサーによるプロモーショントレンド

デジタルマーケティングの変革は、ヘアケアの発見と購買パターンを根本的に変えており、アジア太平洋地域の消費者の60%が製品発見にソーシャルメディアを活用し、46%がライブストリームショッピング体験に参加している。日本ではビューティー消費者のInstagram利用率が毎日80%に達し、62%が新製品のレコメンデーションにインフルエンサーを頼っており、ソーシャルコマース統合を習得したブランドに対して強力な増幅効果をもたらしている。2025年までに780億米ドルに達すると予測される中国のビューティー市場は、DouYinとXiaohongShuプラットフォームへの依存度がますます高まっており、2022年にはライブストリーミングがEコマース売上の約10%を占めている。韓国ビューティーの影響はスキンケアを超えてヘアケアにも及んでおり、K-ビューティー市場のダイナミクスがマルチステップのヘアルーティンと成分の透明性の採用を促進している。ユーザー生成コンテンツと真正なレビューによるソーシャルプルーフは、特に社会的・環境的コミットメントを持つブランドを優先するZ世代やミレニアル世代の消費者においてブランドの信頼性にとって不可欠となっている。

革新的な多機能ヘアケアソリューション

スキンケアとヘアケア技術の融合により、複数の課題を単一フォーミュレーションで対処する新たな製品カテゴリーが生まれ、簡略化されたルーティンと高められた価値提案に対する消費者需要に応えている。アジア太平洋地域の消費者はますます多機能コスメティクスを支持しており、GlobalDataの2024年第3四半期消費者調査によると、地域の57%が多効能製品を良好な価値と見なしている。イノベーションの例としては、マレーシアにおけるL'Oréal Parisエルセーヴ 72時間うるおいチャージシャンプーにヒアルロン酸を配合した頭皮保湿への取り組み、およびサリチル酸とピロクトンオラミンを組み合わせたデュアルアクション有効性を持つ抗フケフォーミュレーションが挙げられる。韓国のスタートアップ企業Polyphenol FactoryのGrabityブランドは、LiftMax 308技術によって即座に140%の毛髪ボリューム増加を実現しながら、ポリフェノール複合体による抗脱毛効果を提供することでこのトレンドを体現している。このアプローチは包装イノベーションにも及んでおり、ブランドは固形フォーマットと無水フォーミュレーションを採用することで、サステナビリティの利点と濃縮有効成分デリバリーシステムを組み合わせている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミニマリストヘアケアルーティンからの競合 | -0.9% | 日本、韓国、オーストラリア都市部 | 短期(2年以内) |

| 化学添加物への懸念の高まり | -0.7% | オーストラリア、ニュージーランド、シンガポール | 中期(2~4年) |

| 包装廃棄物とマイクロプラスチックの環境問題 | -1.1% | マレーシア、タイ、インドネシア、フィリピン | 中期(2~4年) |

| 高いブランドスイッチングと低いロイヤルティ | -0.5% | 中国、インド、新興アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミニマリストヘアケアルーティンからの競合

ミニマリストビューティームーブメントは、従来のマルチステップヘアケアルーティンに挑戦しており、特に成熟した市場において消費者が少数の高品質製品に焦点を絞った日常的なケアへとシンプル化している。このトレンドは、意識的な消費と時間効率に向けたより広いライフスタイルの変化を反映しており、歴史的に複雑なビューティートラディションを持つ日本でも消費者が簡略化されたルーティンを採用している。このシフトは製品カテゴリーに異なる影響を与え、基本的なシャンプーとコンディショナーの組み合わせが専門トリートメント、美容液、スタイリング製品より支持を集めている。ブランドは単一のアプリケーションで複数の効果をもたらす濃縮フォーミュレーションを開発することで対応しているが、このアプローチはコモディティ化とマージン圧迫のリスクをはらんでいる。このトレンドは、手の込んだルーティンよりも本物らしさとサステナビリティを優先する若い人口層において特に顕著であり、ステップ・バイ・ステップのケア体系を中心にポートフォリオを構築してきたブランドに課題をもたらしている。一部の市場における経済的圧力は、消費者が専門ソリューションのプレミアム価格設定よりも製品の統合を通じた価値を求めることでこのトレンドを増幅させている。

包装廃棄物とマイクロプラスチックの環境問題

化粧品の包装とマイクロプラスチック成分を対象とした環境規制は、アジア太平洋市場全体でコンプライアンスコストと処方変更圧力を生み出している。東南アジア諸国は深刻なマイクロプラスチック汚染に直面しており、研究によればマレーシア、タイ、フィリピンはパーソナルケア製品の寄与によるポリマー危険指数において「危険」または「極めて危険」カテゴリーに分類されている。ベトナムのホーチミン市だけで、海洋プラスチック汚染への規制的注目が高まっているにもかかわらず、顔および身体用スクラブから年間推定13億個のマイクロビーズが排出されている。2027年から2035年にかけてプラスチックマイクロビーズを段階的に廃止する欧州連合のマイクロプラスチック規制は、アジア太平洋の規制フレームワークに影響を与え、アルギン酸塩、キトサン、PLA系代替物などの生分解性代替品への処方変更を迫っている。拡大生産者責任フレームワークへの対応は、持続可能な包装の開発、リサイクルインフラ、サプライチェーンの透明性への多大な投資を必要とし、小規模ブランドには障壁となる一方、複雑な規制環境を乗り越えるリソースを持つ大手企業に有利に働いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンディショナーが市場を牽引し、スタイリングイノベーションが加速

コンディショナーは2025年に42.08%の市場シェアを占め、湿度や汚染が保護・修復フォーミュレーションへの高いニーズを生み出すアジア太平洋地域のヘアケアルーティンにおける不可欠な役割を反映している。この優位性は、なめらかで扱いやすい髪質への文化的嗜好と、熱帯気候においてキューティクル保護の恩恵に関する意識の高まりに起因している。ヘアスタイリング製品は2031年にかけてCAGR 5.03%で最も成長の速いセグメントとして台頭しており、プロフェッショナルグレードのフォーミュレーションが一般市場に参入し、高湿度下での耐久力技術への需要が高まっていることが牽引している。NoveonによるFixate Superhold(フィクセート スーパーホールド)ポリマーの導入はこのトレンドを示しており、高湿度条件が従来のスタイリングポリマーに課題をもたらすアジア市場に向けて優れた耐湿性を提供している。

シャンプーはコモディティ化の圧力にもかかわらず安定した市場ポジションを維持しており、UnileverのCLEAR SCALPCEUTICALS PRO RANGEの二硫化セレンとピロクトンオラミン特許技術を搭載した専門フォーミュレーションなどのイノベーションに焦点が当たっている。育毛トリートメント製品は、高齢化する人口層とストレス関連の毛髪の悩みから恩恵を受けており、特に育毛化粧品の特許申請において全申請の42.9%で世界をリードする韓国において顕著である。ヘアカラー剤は消費者がサロン品質の仕上がりを自宅で求める中で緩やかな成長を経験しており、ポリドーパミンを使用した光誘発永久染色などのイノベーションが従来の化学プロセスに対するエコフレンドリーな代替品を提供している。スプレー、ジェル、美容液、マスクを含むその他の製品タイプは、多機能ポジショニングとプレミアム成分統合を通じて市場シェアを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:ナチュラル成長にもかかわらず従来型製品が優位

従来型・合成系カテゴリーは2025年に78.30%の市場シェアを維持し、確立されたサプライチェーン、実証された有効性プロファイル、および新興アジア太平洋市場全体で価格に敏感な消費者に訴求するコスト優位性に支えられている。しかし、ナチュラル・オーガニック代替品は2031年にかけてCAGR 6.33%で拡大しており、環境意識の高まりと伝統的な植物成分への文化的嗜好によって牽引されている。この成長は、ナチュラルフォーミュレーションが直接的な代替品ではなくプレミアム代替品として成功裏に位置付けられていることを反映しており、ブランドはサステナビリティの懸念に対応しながらより高いマージンを獲得できる。オーストラリアと日本がナチュラル製品の採用をリードしており、日本の消費者の40%以上が歴史的に合成成分中心のビューティー業界にもかかわらずナチュラル成分を優先している。

ナチュラルフォーミュレーションのイノベーションはバイオテクノロジー応用をますます取り入れており、発酵成分や植物幹細胞技術が合成代替品と同等の性能をもたらしている。オーガニックシャンプー市場は特に、インドやタイにおいてアーユルヴェーダやハーブ成分への文化的親和性から消費者嗜好に伝統医学が影響を与えているとして、アジア太平洋地域を最も成長の速い地域として標的にしている。先進市場の規制フレームワークは認証済みオーガニックフォーミュレーションを支持しており、COSMOS、ECOCERT、または地域認証を取得しながら有効性基準を維持するブランドに競争上の優位性をもたらしている。カテゴリーの進化は、従来型製品がマスマーケットニーズに対応し、ナチュラル代替品がプレミアムセグメントと環境意識の高い人口層を獲得する二極化した市場を示唆している。

価格帯別:マスマーケットの安定性がプレミアム拡大を支える

マスマーケット製品は2025年に75.55%の市場シェアを占め、多様な所得水準にわたってアクセス可能なヘアケアソリューションを提供し、人口拡大と都市化トレンドを通じた数量成長を維持している。このセグメントは、確立された流通ネットワーク、製造における規模の経済、および数十年にわたる市場での存在感から構築されたブランド認知度から恩恵を受けている。プレミアム製品は2031年にかけてCAGR 5.74%で加速しており、可処分所得の増加、高度なソリューションを求める高齢化する人口層、および基本的な洗浄製品より有効性重視のフォーミュレーションを支持するプレミアム化トレンドを反映している。

プレミアムセグメントはAI搭載のパーソナライゼーション、バイオテクノロジー由来の有効成分、および実証された有効性を通じてより高い価格設定を正当化する医療グレードのフォーミュレーションなどの先進技術をますます取り入れている。日本の消費者は年間5,470円という世界最高の一人当たりヘアケア支出をリードしており、伝統的な成分と現代のデリバリーシステムを組み合わせたプレミアムイノベーションのための洗練された市場を形成している。Polyphenol FactoryのGrabityなどの韓国ブランドは、特許技術と臨床的検証を通じてプレミアムポジショニングを実証し、限られた供給と実証された性能により1本あたり最大190米ドルのセカンダリーマーケット価格を達成している。価格セグメンテーションは、消費者が基本的な機能ニーズと高度なトリートメントソリューションをますます差別化する市場の成熟を反映している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売の進化を加速

スーパーマーケットおよびハイパーマーケットは2025年に33.22%の市場シェアを維持し、日常的な購買行動に訴求する広範な物理的存在感、競争力のある価格設定、および利便性要因を活用している。これらのチャネルは高い来店客数、衝動買いの機会、および店内ディスプレイとプロモーションを通じた製品ラインの展示能力から恩恵を受けている。オンライン小売店は2031年にかけてCAGR 6.42%で最も成長の速いチャネルとして台頭しており、デジタル採用、パーソナライズされたレコメンデーション、および顧客維持を高めるサブスクリプションモデルによって牽引されている。このシフトは、46%がより良い取引のためにオンラインショッピングを利用し40%がAI搭載の製品レコメンデーションを受け入れるという消費者行動の変化を反映している。

ソーシャルコマース統合がオンライン小売の有効性を変革しており、ライブストリーミングが購入コンバージョンの46%を占め、ショッパブルピンがアジア太平洋市場全体でソーシャルメディアに影響を受けた販売の45%を牽引している。専門店はオンラインチャネルが再現できない専門的なコンサルテーション、プレミアム製品のキュレーション、および体験型サービスを通じて関連性を維持しており、特に高額トリートメントやプロフェッショナルグレード製品において顕著である。チャネルの進化は、物理的なタッチポイントとデジタルの利便性およびパーソナライゼーション能力を組み合わせるオムニチャネル戦略を習得したブランドに機会をもたらしている。輸入製品がオンライン販売前に現地の届出とハラール認証に準拠することを義務付けるインドネシアのEコマース規制は、ブランドがデジタル展開において乗り越えなければならない規制の複雑さを示している。

地域分析

中国は2025年に35.62%の市場シェアを占め、607億米ドルの予測収益を持つ単一最大の国内市場として、2025年までアジア太平洋地域の成長のほぼ70%を占めている。この市場は、可処分所得の増加、プレミアム化トレンド、ならびにライブストリーミングとソーシャルコマース統合を可能にする高度なデジタルコマースインフラから恩恵を受けている。韓国は2031年にかけてCAGR 5.76%で最も成長の速い市場として加速しており、ビューティーテクノロジーにおけるイノベーションリーダーシップ、強力な輸出実績、および地域全体にK-ビューティートレンドを波及させる文化的影響力によって牽引されている。

日本は人口動態的な逆風にもかかわらず重要な市場プレゼンスを維持しており、世界最高の一人当たり支出がプレミアムおよびアンチエイジングフォーミュレーションの機会を生み出している。タイ、シンガポール、フィリピンを含むインドおよび東南アジア市場は、都市化、所得の増加、美容意識の向上が市場拡大を牽引する新興成長機会を代表している。オーストラリアおよびニュージーランドは、より広い地域トレンドに影響を与えるナチュラルおよびオーガニックフォーミュレーション、規制コンプライアンス、サステナビリティ認証を重視した先進国市場のダイナミクスを提供している。

地理的分布は、中国の高度なデジタルコマースエコシステムから基本インフラ開発が数量成長を支える新興市場に至るまで、市場成熟度の様々な段階を反映している。ベトナムの規制環境は進化するコンプライアンス状況を示しており、マイクロプラスチックへの懸念が地域全体の製品フォーミュレーション要件に影響を与える可能性のある政策開発を牽引している。アジア太平洋地域は市場開発における著しい格差を示しており、日本や韓国のような国々が高度な流通ネットワークとデジタル統合を示す一方、インドネシアやフィリピンのような国々は基本的な小売インフラの整備に注力している。これらの市場の多様性は、業界参加者に対して各地域セグメントに対応したテーラーメイドの戦略を必要とする明確な機会と課題を生み出している。

規制環境

アジア太平洋地域のヘアケア製品は、主にASEAN化粧品指令(ACD)の枠組みと、成分、ラベリング、通知要件を定める各国レベルの実施規則の下で運用されている。ASEAN市場では、2026年のACD附属書の更新(禁止・制限物質、UVフィルター、防腐剤、着色剤を対象)と、マレーシアNPRA通達第1/2026号やフィリピンFDA通達第2026-0001号などの国内通達により、シャンプー、コンディショナー、スカルプトリートメントで使用される着色剤や防腐剤系統について、継続的な処方およびクレームのコンプライアンス管理の必要性が強化されている。

中国は依然として同地域における主要な規制の要であり、国家薬品監督管理局(NMPA)は2026年に複数の措置を発出し、イノベーションと越境貿易に影響を与えている。NMPA公告2026年第48号は化粧品の安全性および技術基準を更新し、物質規制値を新設または改訂した(2026年7月1日施行)。一方、NMPA公告2026年第59号は新規化粧品原料の登記・届出要件を改訂している(2026年7月15日施行)。貿易面では、税関総署(GACC)が輸出入化粧品の検査・検疫要件を標準化する公告2026年第61号を発出し(2026年12月1日施行)、地域の製造拠点を通じて中国市場に対応する企業にとって文書対応の準備の重要性が高まっている。

競合状況

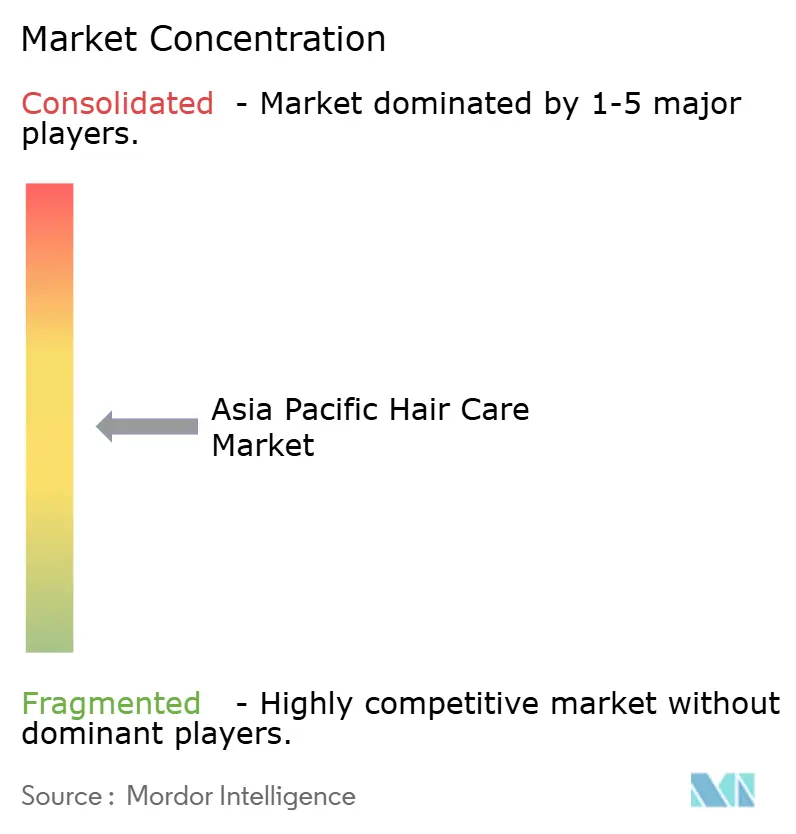

アジア太平洋ヘアケア市場は中程度の断片化を示しており、確立された多国籍企業と革新的な地域プレーヤーの双方が差別化された戦略を通じて競争できる空間を生み出している。市場リーダーはR&D投資、規制コンプライアンス、流通ネットワーク開発においてグローバルスケールの優位性を活用する一方、新興企業は専門フォーミュレーション、ダイレクト・ツー・コンシューマーモデル、テクノロジー対応のパーソナライゼーションを通じてニッチな機会を開拓している。

特許活動は戦略的な注力分野を明らかにしており、韓国が育毛化粧品の申請で42.9%のシェアで世界をリードし、従来のアプローチに挑戦する機能性成分とバイオテクノロジー応用への実質的なR&D投資を示している。テクノロジーの採用が競合のダイナミクスを再構築しており、AI搭載の診断、パーソナライズされたフォーミュレーションプラットフォーム、ソーシャルコマース統合が市場成功に不可欠な能力となっている。

Opal Cosmetics Groupのような企業は、パーソナライズされた頭皮分析と製品レコメンデーションを提供するAI対応の「スキンification」アプローチを通じてこの進化を示しており、Polyphenol Factoryのような韓国のスタートアップ企業は特許ポリフェノール技術と臨床的検証を通じてプレミアムポジショニングを達成している。持続可能な包装ソリューション、マイクロプラスチックフリーフォーミュレーション、規制圧力に対応しながら優れた性能を提供するバイオテクノロジー由来の有効成分に機会が存在する。競合状況は、科学的イノベーションとサステナビリティ認証およびデジタルマーケティングの専門知識を組み合わせた企業をますます重視するようになっており、ブランドの歴史と流通規模のみに依存する従来型プレーヤーに対する障壁を生み出している。

アジア太平洋ヘアケア業界リーダー

L'Oréal S.A.

Kao Corporation

Procter & Gamble

Unilever

Johnson & Johnson

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スカルプヘルスおよび機能性の毛髪・頭皮ソリューションは、目立つ消費者課題の発生率とブランドの活発な取り組みに支えられ、アジア太平洋地域においてプレミアムなホワイトスペースを開拓し続けている。中国は需要の基盤を提供しており、プレミアムスカルプケア市場は190%拡大して330億人民元超に達したと引用され、2023年版全国頭皮健康白書によれば人口のほぼ90%が毛髪または頭皮の問題を報告しており、ブランドはより高効能の抗フケ、抜け毛対策、マイクロバイオーム訴求のレジメンへと移行している。同時に、この地域はヘアカラーなどの高リスクカテゴリーに対する規制強化を吸収しつつあり、インドCDSCOによる2026年6月の指示ではヘアカラー製品が安全性、純度、ラベリングに関してBIS規格(IS 4707第1部および第2部を含む)に準拠することが求められ、韓国MFDSの改正案草案(2026年1月)はヘアダイの成分表示とそれに関連する試験方法を対象としている。これらの動きを合わせると、コンプライアンスに適合した処方を工業化し、根拠に基づくクレームを支持し、迅速な再処方サイクルを実行できるサプライヤーやブランドが報われる結果となっている。

製造および原料供給への投資は、活発な現地化と生産能力の拡大を示しており、受託製造業者、専門原料サプライヤー、地域展開を進めるブランドにとっての機会を支えている。Clariantは中国・大亜湾での生産能力を拡張し(2025年11月)、ヘアクレンジングおよびスカルプケア製品に使用される、より穏やかで多機能な製品への市場シフトに合致した、マイルド界面活性剤に関連する反応器容量を追加した。OEM/ODM側では、韓国と東南アジアでの投資・生産能力拡大の発表が相次いでおり、C&C Internationalsの大規模工場投資契約(2025年11月)やCosmaxのタイ新工場(2026年9月にフルオペレーション開始を目標)は、ASEANおよび近隣市場全体でより迅速な製品展開を実現するプラットフォームを示している。ブランド企業にとっては、これらの動きはアジア太平洋地域全体で既に顕著になっているオンライン優先の流通拡大およびソーシャルコマースによる発見動態に合致しており、プレミアムスカルプトリートメント、耐湿性スタイリングライン、規制準拠のヘアカラー革新をより迅速に規模で試験することを支えている。

最近の業界動向

- 2026年7月:花王株式会社は、Lieseをアジア第1位のファッションヘアカラーブランドに育てる計画を発表し、2026年8月からアジア7カ国・地域で新シリーズの展開を開始する。この発表はヘアカラーを戦略的な成長の柱として位置づけ、自宅染毛が拡大している市場における地域ポートフォリオのさらなる現地化を示唆している。

- 2026年5月:Marico Limitedは、インドでParachute Advansed Protein Shampooを発売し、Parachute Advansedをヘアクレンジングカテゴリーに拡大した。信頼されているヘアオイル主導のフランチャイズをシャンプーへと拡張することで、クロスカテゴリーのバンドリングを支え、マス市場セグメントにおける日常洗髪機会でのシェア拡大を後押しする。

- 2024年2月:花王株式会社は、ヘアケア事業を成長ドライバーに育てるという広範な事業変革の一環として、新ブランド「melt」を発売した。独自のヘアケアプラットフォームを導入することでプレミアム化を支え、洗浄、コンディショニング、トリートメントといった主要ルーティンにおける技術主導の製品アップグレードの余地を生み出している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋ヘアケア市場を、オフラインおよびオンラインチャネルを通じてアジア太平洋地域全体で販売される、洗浄、コンディショニング、着色、スタイリング、トリートメントに使用される製品の小売価値と定義する。

対象範囲外:本市場規模には、サロンサービス収益、ヘアツールおよび電気器具、頭皮または毛髪の状態に対する処方薬は含まれない。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- 育毛トリートメント製品

- ヘアカラー剤

- ヘアスタイリング製品

- その他製品タイプ

- カテゴリー別

- ナチュラル・オーガニック系

- 従来型・合成系

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- 韓国

- タイ

- シンガポール

- その他アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、カテゴリーの境界と対象国の範囲を整理することから始まり、その後、需要に関連する参考指標を収集した。主要なアジア太平洋諸国の国家統計局、UN Comtrade貿易統計、世界銀行のマクロ統計、OECDの消費・小売指標、および入手可能な場合は化粧品規制当局が公表した通知などの公開情報源を利用した。

公開データを整理した後、企業の年次報告書、投資家向け説明資料、ブランドポートフォリオ開示情報と照合し、ヘアケアの各ラインおよびチャネルにわたる収益の報告方法を把握した。さらに、当社アナリストは企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入データセットを用いて、選定した製品グループにおけるサプライヤーの存在と越境フローを整合性チェックした。これらのデスクリサーチ情報源は例示であり、ギャップを埋め、仮定を検証し、未解決の論点を明確化するために、その他の公開情報源および有料情報源も利用した。

一次インタビューおよび調査

一次調査は、デスク指標だけではカテゴリーの成果を十分に説明できない部分を検証するために用いられた。具体的には、チャネルミックスの変化、価格帯構造、消費者がマス製品からプレミアムおよびトリートメント主導製品へ移行する速度などである。主要なアジア太平洋市場全体の製造業者、流通業者、小売業者、業界専門家に話を伺い、各国のパターンを比較し、単一の地域見解に正規化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:12% | |

| ミドルティア:55% | 機能/事業部門リーダー:40% | |

| 中小プレイヤー:20% | マネージャー:48% |

市場規模算定と予測

市場規模の算定は、トップダウンによる需要プールの再構築を用いて行われた。国レベルで小売支出パターンをヘアケアの浸透率、1人当たり使用量、観察可能な価格帯構造に適用してカテゴリー価値へ変換し、その後アジア太平洋地域全体にロールアップした。総計は、サンプルとしたブランドおよびチャネルの価格ポイントに想定される販売量を乗じるなどの選択的なボトムアップ検証、および製品報告が明確な場合のサプライヤー収益開示によって裏付けられた。

モデルで使用された実務的な入力データには、年齢層別人口、都市化と可処分所得の方向性、近代的流通およびeコマースのシェアの進展、マスおよびプレミアムレンジで観察された単価インフレ、トリートメントおよびスカルプケアルーティンの採用トレンドなどが含まれる。あるサブカテゴリーで国の公開データポイントが不足している場合、比較可能な市場からの代替比率を用いてギャップを処理し、確定前にインタビューのフィードバックで方向性を検証した。

予測に関しては、価格設定、チャネルシフト、プレミアム化が国ごとに異なる速度で進行するため、シナリオ分析を使用した。各シナリオは、一次調査の回答者が納得できる少数のドライバー(所得、チャネルミックス、価格設定)に結び付けられており、これによって将来カーブが現実的かつ説明可能なものに保たれている。

データ検証と更新サイクル

出力結果は一連のチェックを通じて検証された。まず国、チャネル、製品グループ間の内部整合性テストから始め、次に小売貿易の方向性、選定品目の輸入強度、カテゴリー成長に関する企業コメントなどの独立した信号との差異レビューへと進んだ。モデルがある国で異常な急伸や急激な価格変動を示した場合、前提条件を再検討し、必要に応じて専門家に再度連絡を取り、何が変化し、なぜそうなったのかを確認した。

最終承認の前に、計算ロジック、単位の取り扱い、通貨換算が時系列全体で整合するよう、複数のアナリストによるレビューを経て全体のワークブックを確認する。レポートは年次で更新され、パッケージングや処方に影響する規制変更や急激なチャネルの混乱など重大な事象が発生した場合には、臨時更新が行われる。納品直前には最終的な更新作業を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのアジア太平洋ヘアケア市場規模と他の公表推定値との比較

アジア太平洋のヘアケア市場について公表されている市場価値は、同じ地域名を使用していても異なる場合がある。これは、製品の境界、基準年、価格の持ち越し方法が常に一致しているわけではないためである。ある推定値が小売販売実績の信号に大きく依拠する一方、別の推定値が生産・貿易の代理指標により多く依拠している場合にも差異が生じる。

通常見られる主な差異の要因は、プロサロン関連の収益が含まれているかどうか、オンラインチャネルの成長が総価値にどのように反映されると想定されているか、そして価格設定が単一のインフレ要因としてモデル化されているか、あるいはマスとプレミアムの価格帯に分けられているかである。通貨のタイミングも重要であり、地域内の各国が特定の年に異なる動きをする可能性があるため、現地の成長が安定して見えても米ドル総額が変化することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 34.87億米ドル(2025年) | |

| 地域コンサルティング会社A | 34.20億米ドル(2024年) | より早い基準年と異なるインフレ持ち越し方法を用いており、カテゴリーバスケットが全ての国において小売ヘアケアと隣接するプロフェッショナルまたはサービス関連支出の間で明確に分離されていない。 |

| 業界誌B | 47.93億米ドル(2030年) | より長期的な予測を、より高い成長曲線で示している。この手法は、単一の地域CAGRを適用しているように見え、国レベルのチャネルミックスや価格帯シフトを年ごとに再調整していない。 |

この表は、差異の大部分が基準年の選択とカテゴリー境界の設定方法によって説明されることを示している。Mordor Intelligenceのモデルでは、国別にコアヘアケアカテゴリー全体の小売製品販売のみを米ドルベースで集計し、その後ロールアップしている。これにより、プロフェッショナル向け活動と小売製品が混在することで生じ得る二重計上を減らしている。国ごとのドライバーを可視化したままにすることで、最終的な数値は明確な変数まで追跡可能であり、新たな入力データが得られた際にも再現できる。

レポートで回答される主要な質問

アジア太平洋ヘアケア市場の現在の市場規模はいくらか?

当地域の市場規模は2026年に360億3,200万米ドルである。

最も売上を生み出す製品タイプはどれか?

コンディショナーがトップであり、2025年のカテゴリー売上の42.08%を占めている。

ヘアケア販売において最も成長の速い国はどこか?

韓国は2031年にかけてCAGR 5.76%で成長すると予測されている。

プレミアムセグメントはマス製品と比較してどの程度の規模か?

プレミアム製品は販売の24.45%を占め、マスマーケット成長を上回るCAGR 5.74%で拡大している。

最終更新日: