中国野菜種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国野菜種子市場分析

中国野菜種子市場規模は2025年に10億5,000万USDと評価され、2026年の11億USDから2031年には13億8,000万USDに達すると推計され、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.64%となっています。この持続的な成長は、農業自給自足を推進する北京の政策、遺伝子編集作物に対する規制承認の加速、および施設栽培面積の急速な拡大に起因しています。国内育種センターへの安定的な投資、電子商取引による種子流通チャネルの普及、ならびにZ世代による多様な野菜需要の高まりが、中国野菜種子市場における数量および金額の双方の成長を支えています。上位5社の合算市場シェアが限定的にとどまる2024年の状況から、市場競争は依然として分散しており、統合、特定作物への注力、および技術主導型の差別化に向けた余地が存在します。機会は自動化温室システム向けにカスタマイズされたハイブリッド品種、偽造防止流通モデル、および気候変動耐性に最適化された品種に集中しています。

レポートの主要なポイント

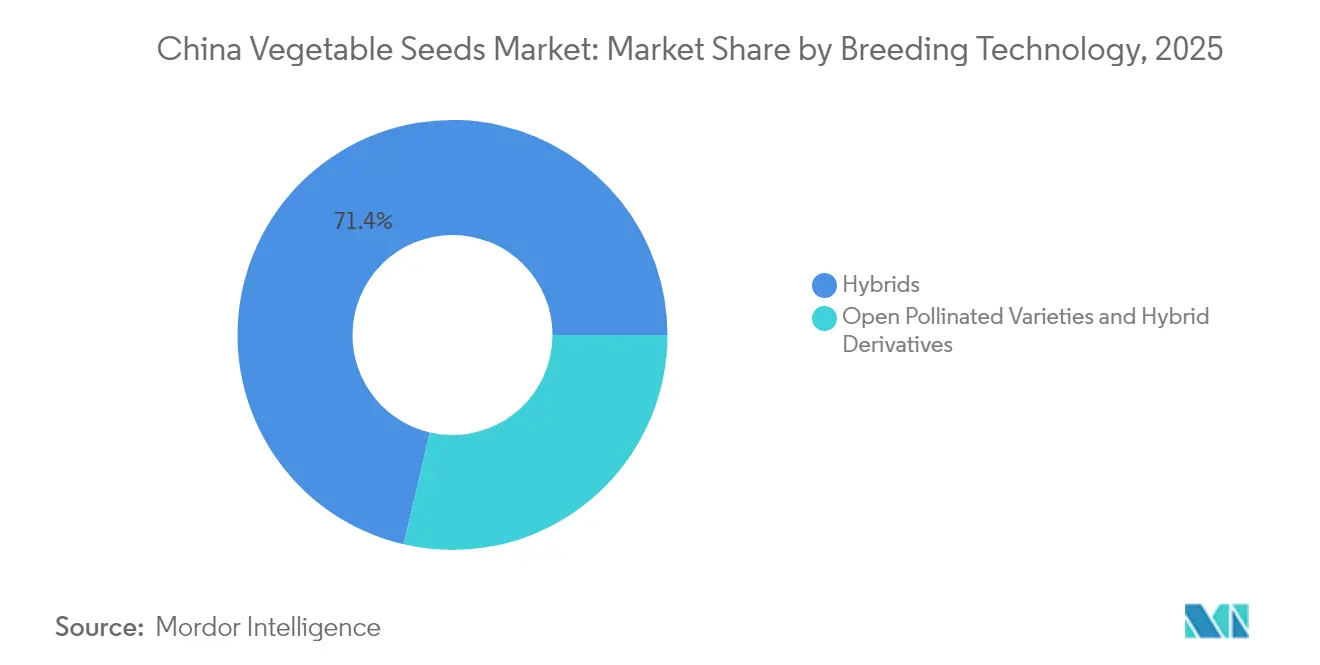

- 育種技術別では、ハイブリッド品種が2025年の中国野菜種子市場において71.35%の収益シェアを獲得しており、2031年まで4.72%のCAGRで拡大しています。

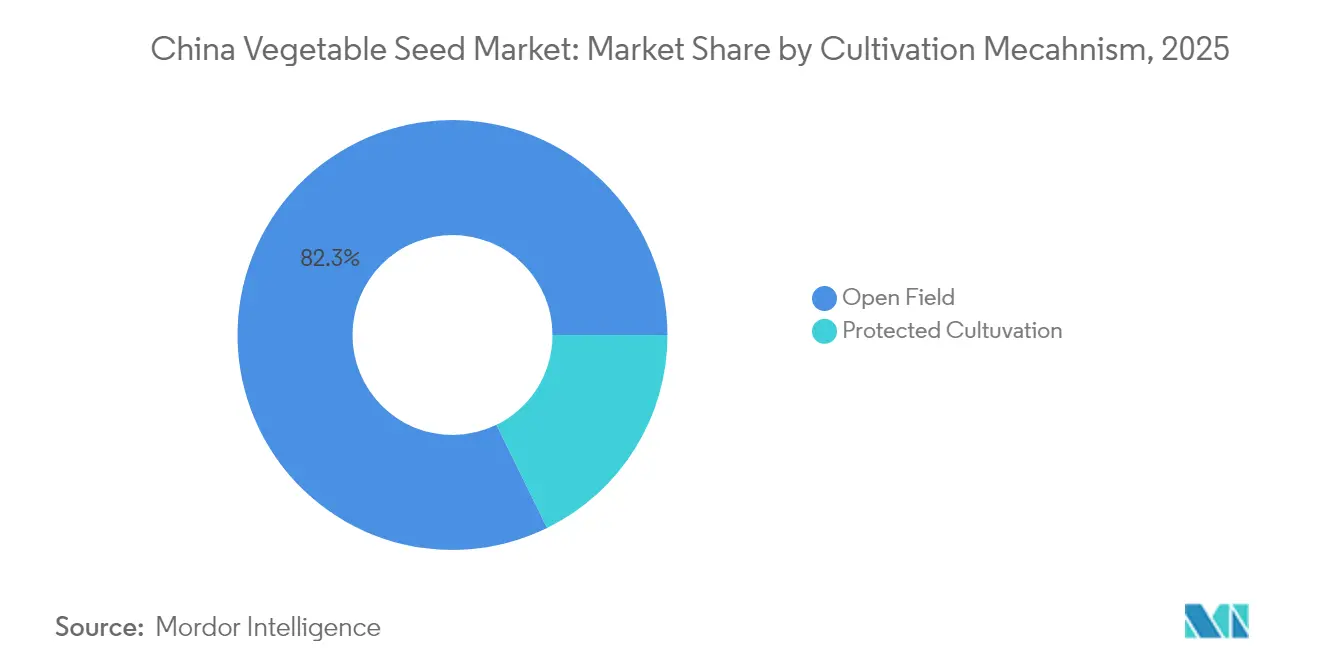

- 栽培方式別では、露地栽培が2025年の中国野菜種子市場規模の82.25%を占めており、施設栽培は2031年まで6.98%のCAGRで成長しています。

- 作物ファミリー別では、ナス科が2025年の中国野菜種子市場シェアの35.05%をリードしており、未分類野菜は2026年から2031年にかけて5.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国野菜種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 種子産業自給自足に向けた政府の推進 | +1.2% | 海南省および甘粛省の育種拠点に注力した全国規模 | 長期(4年以上) |

| 施設栽培の急速な普及 | +0.9% | 長江デルタ地帯、珠江デルタ地帯へ拡大中 | 中期(2~4年) |

| 電子商取引による種子流通チャネルの拡大 | +0.6% | 全国規模、特に第1層・第2層都市での利用増加 | 短期(2年以内) |

| Z世代による野菜食多様化 | +0.5% | 北京、上海、深圳などの主要都市圏 | 中期(2~4年) |

| 輸出向け契約農業の成長 | +0.7% | 山東省、河北省、福建省 | 中期(2~4年) |

| CRISPR-Casを活用した育種技術の進歩 | +0.8% | 全国規模、主要研究機関に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

種子産業自給自足に向けた政府の推進

北京は2024年に生物育種能力の強化に向けて24億人民元(3億3,600万USD)を計上し、野菜研究プログラムへの資金提供を行っています。[1]出典:国務院新聞弁公室、「中央一号文書実施ガイドライン」、scio.gov.cn国内遺伝子を少なくとも80%含む品種を有する企業に対する優遇税制措置は、研究開発の投資回収期間を短縮します。中国の「種子シリコンバレー」として知られる南繁(ナンファン)は、年間2~3回の育種サイクルを可能にし、製品開発のタイムラインを3分の1短縮するとともに、知的財産を保護する地域化された遺伝資源バンクを支援しています。加速された審査経路により、国内品種承認の期間が12~18ヶ月短縮され、中国野菜種子市場が変化する消費者ニーズや気候条件の変動に柔軟に対応できるようになっています。[2]出典:農業農村部、「遺伝子編集作物品種承認公告」、moa.gov.cn

長江デルタ地帯における施設栽培の急速な普及

江蘇省だけで2024年に15万ヘクタールの温室面積が追加され、2023年比23%増となり、水分・温度・養分を追跡するIoTノードが統合されています。[3]出典:江蘇省農業技術普及センター、「施設栽培発展報告2024」、jsagri.gov.cn35〜50%の収量増加と70%近くの作物損失削減により、初期コストが高いにもかかわらず、高品質なハイブリッド種子が経済的に魅力的となっています。温室産物は露地栽培品と比較して40〜60%の価格プレミアムで取引され、LED照明および水耕栽培システムの下で均一な成長を実現するよう設計された専用種子ラインへの投資が正当化されます。こうした条件が、施設栽培が豊かな沿岸部の省々に広がるにつれ、中国野菜種子市場を着実に押し上げています。

電子商取引による種子流通チャネルの拡大

デジタルプラットフォームを通じた種子販売は2024年に前年比45%増加し、オンラインマーケットプレイスが最も急成長している流通経路として位置付けられています。埋め込まれたQRコードにより、農家は育種業者と直接真正性を確認でき、これまで年間12億人民元(1億6,800万USD)の農場損失を引き起こしていた偽造品の流通を抑制しています。プラットフォームモデルにより、種子会社は品種性能や農家の嗜好に関するリアルタイムの市場情報を収集でき、市場ニーズへの育種プログラムの応答性が向上しています。農場への直接配送は取引コストを15〜20%削減し、高付加価値ハイブリッドへのアクセス性を高め、中国野菜種子市場の対象基盤を拡大しています。

Z世代消費者における野菜食の多様化

18〜35歳の都市部居住者は2022年から2024年の間に野菜摂取量を28%増加させ、新しい色彩、風味、および機能的栄養素を好む傾向があります。紫ニンジン、レインボースイスチャード、抗酸化物質が豊富なパプリカへの需要が、育種業者に視覚的に印象的で栄養密度の高い品種の開発を促しています。「インスタグラム映え」する食品プレゼンテーションへのトレンドが、視覚的に特徴的な品種への需要を促進し、種子会社は収量や病害抵抗性だけでなく審美的特性に基づいた製品差別化を可能にしています。健康志向の消費者は抗酸化物質含有量を強化した野菜をますます求めており、従来の育種や遺伝子編集技術によって開発された生物強化品種に機会をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 偽造種子の流通 | -1.3% | 第3層・第4層都市 | 短期(2年以内) |

| 気候変動による病害の発生 | -1.1% | 全国規模、特に南部の省々でリスクが高い | 中期(2~4年) |

| 遺伝子編集ハイブリッドに対する規制上の遅延 | -0.8% | 全国規模 | 中期(2~4年) |

| 農場レベルの労働力不足 | -0.9% | 農村部、特に中部の省々 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第3層都市における偽造種子の流通

2024年には200件を超える偽造種子事案が法執行機関によって集計され、個々の農家が1件あたり2万人民元(2,800USD)から4万5,000人民元(6,300USD)の損失を被っています。資格貸し出しビジネスモデルにより、悪質な事業者が正規企業のライセンスを使用して違法な種子生産を行うことが可能となり、取締りおよび規制監督が複雑化しています。農村流通ネットワークは適切な保管施設やコールドチェーンインフラを欠くことが多く、種子品質の劣化を引き起こし、農家はその原因を品種性能ではなく取り扱い上の問題に帰すことがあります。この問題は、単位価格が高く、農家が播種前に確認することが困難な複雑な育種特性を持つ野菜種子に不均衡な影響を与えています。

気候変動による病害の発生

2024年の予測不能な降雨量と気温変動により、べと病および細菌性枯れ病の流行が引き起こされ、収量が急減し野菜価格が40%上昇しました。病原体は気候ストレスの下でより速く進化し、抵抗性遺伝子を侵食します。気候変動は病原体の進化と移動パターンを加速させ、既存の抵抗性遺伝子を無効化し、品種性能を維持するために育種プログラムの継続的な更新を必要とします。経済的影響は直接的な作物損失にとどまらず、農薬散布の増加、市場性のある収量の減少、食品安全性と品質に対する消費者の懸念にまで及んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:研究開発の加速に伴いハイブリッド品種がリードを拡大

高度な育種技術により、ハイブリッド品種は中国野菜種子市場において支配的な存在となり、2025年に71.35%の市場シェアを獲得し、2031年まで4.72%のCAGRという最も強い成長勢いを維持しています。このセグメントのリーダーシップは、収量の安定性、病害抵抗性、および均一性において優れた特性から生まれており、投資の予測可能なリターンを求める商業栽培者にとってプレミアム価格を正当化しています。CRISPR-Cas遺伝子編集の応用がハイブリッド開発のタイムラインを加速させており、中国の研究機関はリコピン含有量を強化したトマト品種や耐熱性を改善したブロッコリー品種の改変に成功しています。開放受粉品種およびハイブリッド派生品種は残りの28.65%の市場シェアを占め、ハイブリッド技術の使用が禁止されている価格感応度の高い農家や有機農業システムを対象としています。

育種会社が毎年の種子購入を通じて継続的な収益ストリームを生み出す独自の遺伝子への研究開発投資を集中させるにつれ、ハイブリッドと開放受粉品種の技術格差は拡大し続けています。ハイブリッド品種は管理試験において開放受粉品種に対して25〜40%の収量優位性を示し、干ばつ、病害圧力、および最適でない栽培環境を含むストレス条件下で特に優れた性能を発揮します。小規模農家は、作物の信頼性向上と全損リスクの低減により、初期コストが高いにもかかわらずハイブリッド種子の採用を増加させています。2024年12月の遺伝子編集品種の規制承認により、ハイブリッド開発者にとって追加の差別化機会が生まれる一方、開放受粉品種は従来の育種改良に限定されたままとなっています。

栽培方式別:施設栽培システムがプレミアム種子需要を牽引

露地栽培はコスト優位性と商品野菜生産への適性により2025年に82.25%という最大の市場シェアを維持していますが、農家が気象変動や労働力制約からの圧力増大に直面する中、成長率は4.08%のCAGRにとどまっています。施設栽培システムは産物に対して40〜60%の価格プレミアムを確保し、より高い種子コストを正当化するとともに、高度な特性を持つプレミアム品種への投資を農家に可能にしています。気候変動の影響により、露地栽培の全作物を壊滅させる極端な気象現象に対する保険として施設栽培の普及が進んでいます。技術統合には、均一な種子発芽と植物特性を必要とする自動化播種、移植、および収穫機器が含まれており、従来の開放受粉品種よりもハイブリッド品種に有利に働いています。

施設栽培は2025年に17.75%の市場シェアしか持たないにもかかわらず、2031年まで6.98%のCAGRという最も急速に成長するセグメントとして浮上しており、土地利用を最適化し栽培期間を延長する集約的生産システムの経済性を反映しています。温室およびトンネルシステムにより、年間を通じた野菜生産が可能となり、露地栽培システムにおける単回収穫と比較して年間2〜3回の作付けサイクルが実現し、管理された環境に適応した特殊な種子品種への需要が生まれています。長江デルタ地帯は40万ヘクタール以上を施設下に置く施設栽培の普及をリードしており、人工的な栽培条件に最適化された種子を必要とするIoTセンサー、自動灌漑、および気候制御システムを活用しています。

作物ファミリー別:ナス科が優位を維持しながら多様性が向上

トマト生産が主導するナス科品種は2025年に35.05%のシェアで市場リーダーシップを維持しており、強い国内消費と加工製品への輸出需要から恩恵を受けています。トマト育種プログラムは、生産安定性を脅かす新興ウイルス病に対する抵抗性とともに、延長された貯蔵寿命、強化された加工特性を持つ品種の開発に注力しています。調理用途における生トマトに対する中国の消費者の嗜好が継続的な需要成長を支える一方、食品加工会社はソースやペースト生産のために高い固形分含有量と均一な熟成特性を持つ特定品種を必要としています。ナス科ファミリー内のチリおよびナス品種は、他の作物ファミリーによる代替に抵抗する独自の風味プロファイルと料理への応用を持つ専門的な市場セグメントを担っています。

未分類野菜は、アスパラガス、レタス、および都市市場でプレミアム価格を要求するエキゾチックな葉物野菜などの特産作物への消費者の多様化に牽引され、2026年から2031年にかけて5.55%のCAGRという最も急成長するセグメントを代表しています。このカテゴリーは、ソーシャルメディアの食品プレゼンテーションを向上させる植物性栄養素と視覚的に魅力的な食材に対するZ世代の食の嗜好から恩恵を受けています。アブラナ科、ウリ科、根菜・球根類は市場全体の拡大と整合した成長率で安定した市場ポジションを維持し、確立された消費パターンと伝統的な調理法を支えています。農業農村部は技術支援プログラムを通じた作物多様化を推進し、農家が非伝統的な品種を試みることを奨励し、未分類野菜セグメントの成長を支援しています。

地理的分析

地域特化が中国野菜種子市場を形成しています。長江デルタ地帯は国内温室容量の35%以上を供給し、管理環境向けの高度な種子の普及を促進しています。山東省は全種子生産量の28%を供給し、歴史ある育種センターと輸出志向の物流回廊から恩恵を受けています。

広東省、福建省、海南省などの南部の省々は、年間を通じた増殖のために熱帯気候を活用しています。海南省の南繁(ナンファン)拠点だけで年間2〜3回の育種サイクルが可能となり、製品回転を加速させています。河北省や河南省などの北部地帯は大規模機械化生産を優先し、自動収穫機と互換性のある品種を選択しています。

西部地域はまだ発展途上にありますが、コールドチェーンアクセスの改善に伴い種子需要を徐々に刺激するインフラ整備が進んでいます。気候リスクの分布も異なり、台風が南部を圧迫する一方、北部地域は栽培期間の延長という恩恵を受けており、中国野菜種子市場全体で育種業者が追求する形質の優先順位を再形成しています。

競合状況

中国野菜種子市場は上位5社の合算市場シェアが限定的であるという分散した状況を示しており、統合とニッチ特化の両戦略に機会を生み出しています。市場集中度は、多様な作物要件、地域的嗜好、および中国の多様な気候条件に適応した品種開発の技術的複雑性のため、依然として低い水準にとどまっています。Syngenta Groupなどの国際プレイヤーはグローバルな育種専門知識と確立された流通ネットワークを活用して市場リーダーシップを維持する一方、国内企業はローカル市場知識と国内種子開発に対する政府支援を活かしています。

競争力学は、従来の技術をバイオテクノロジー応用、特に品種開発を加速するCRISPR遺伝子編集能力と組み合わせた統合育種プログラムを有する企業をますます優遇しています。技術採用が主要な差別化要因として機能し、主要企業はデジタル農業プラットフォーム、精密育種技術、および農家との関係と市場応答性を強化するデータ分析能力に多大な投資を行っています。Beijing Dabeinong Technologyの2024年12月における遺伝子編集品種の承認は、規制コンプライアンス能力がバイオテクノロジー応用における競争優位性を生み出す方法を実証しています。

ホワイトスペースの機会は、消費者嗜好がプレミアム価格を要求するユニークな品種への需要を促進する特産作物セグメントに存在し、ヘリテージトマト、エキゾチックペッパー、および栄養強化野菜が含まれます。新興の破壊的事業者は、従来の販売業者ネットワークを迂回し種子会社と農家の双方にとってより良いマージンを提供する電子商取引プラットフォームを通じた農家直接販売モデルに注力しています。農業農村部の種子産業発展政策は、技術革新と国内育種能力を示す企業を優遇し、競争的ポジショニングと市場アクセスの機会に影響を与えています。

中国野菜種子産業リーダー

Syngenta Group

Hefei Fengle Seed Industry

Yuan Longping High-Tech Agriculture (CITIC Agri Fund)

Groupe Limagrain

Takii & Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:三井物産がハイブリッド野菜種子の育種・販売を行う中国企業であるTianjin Derit Seedsの34%の持分を取得しました。この投資はアジア農業資材市場における三井物産の拡大方針と合致し、国際種子事業戦略を強化するものです。

- 2025年3月:国際種子連盟(ISF)は2025年中国種子大会において、植物育種革新、種子技術、遺伝資源交換分野における中国のステークホルダーとのパートナーシップ強化に注力しました。この大会は、国際協力と規制調和を通じて野菜セグメントを含む国内種子産業の強化に対する中国のコミットメントを示しました。

- 2024年2月:中国の「野菜の都」として知られる寿光市は、輸入品種への依存を減らすために国内野菜種子育種プログラムを強化しています。同地域は現在260種類以上の野菜品種を生産し、中国20以上の省に種子を供給しています。

中国野菜種子市場レポートの対象範囲

ハイブリッド品種、開放受粉品種およびハイブリッド派生品種が育種技術のセグメントとしてカバーされています。露地栽培、施設栽培が栽培方式のセグメントとしてカバーされています。アブラナ科、ウリ科、根菜・球根類、ナス科、未分類野菜が作物ファミリーのセグメントとしてカバーされています。| ハイブリッド品種 |

| 開放受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| ニンジン | |

| カリフラワーおよびブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリおよびガーキン |

| カボチャおよびスカッシュ | |

| その他のウリ科 | |

| 根菜・球根類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜・球根類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| 育種技術 | ハイブリッド品種 | |

| 開放受粉品種およびハイブリッド派生品種 | ||

| 栽培方式 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー | アブラナ科 | キャベツ |

| ニンジン | ||

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

市場の定義

- 商業種子 - 本研究の目的上、商業種子のみを対象範囲に含めています。商業的にラベルが付けられていない自家採種(ファームセーブド種子)は対象外としていますが、自家採種の一部が農家間で商業的に取引されていることも認識されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も対象から除外されています。

- 作物作付面積 - 各作物の作付面積を算出する際には、総栽培面積が考慮されています。国連食糧農業機関(FAO)によれば「収穫面積」とも呼ばれるこの指標は、季節を問わず特定の作物のもとで栽培された総面積を指します。

- 種子更新率 - 種子更新率は、当季に植えられた作物の総面積のうち、自家採種以外の認定・品質種子を使用して播種された面積の割合を示します。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはアビオティックストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培として分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む農作物です。 |

| ナス科 | これらはトマト、チリ、ナスなどの作物を含む顕花植物のファミリーです。 |

| ウリ科 | 約95属965種からなるウリ科を代表します。本研究で対象とする主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシナファミリーの植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 交雑受粉を制御し、2つ以上の品種または種を組み合わせることで生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい特性(インプットおよび/またはアウトプット形質)を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交雑受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交雑受粉するため、種類に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づいたピーマンおよびその他の異なるペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ヒョウタン類(ユウガオ、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、オオムギ、ソバ、カナリアシード、ライコムギ、オート麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、大麻種子、マスタード種子、ヒマシ油種子、ベニバナ種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オート麦草、白クローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 鳩豆、レンズ豆、ソラマメおよびウマ豆、ベッチ、ひよこ豆、ささぎ、ルピナス、バンバラ豆が豆類に含まれる作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で表されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆるレベルと職能にわたって選定され、調査対象市場の全体像が描かれます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム