アジア太平洋地域の播種用綿実市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

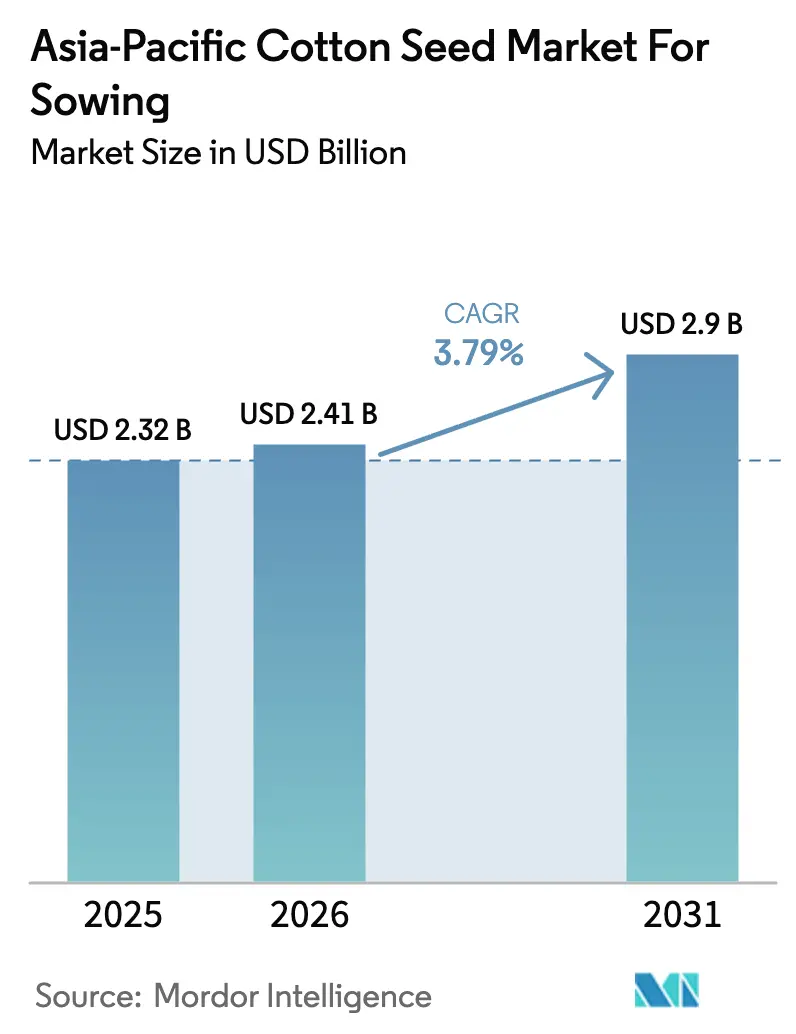

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 2.9 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の播種用綿実市場分析

アジア太平洋地域の播種用綿種子市場規模は2026年に24億1,000万USDと推定され、2025年の23億2,000万USDから成長し、2031年には29億USDに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)3.79%で成長します。中国の超高密度播種システムへの強い需要、インドのハイブリッド採用の拡大、およびオーストラリアのプレミアム輸出への注力が、この安定した成長を支えています。市場は、農薬コストを抑制する形質積み重ねハイブリッドの採用拡大、小規模農家の初期支出を軽減する政府の種子補助金、および繊維品質を重視する繊維産業の拡大から恩恵を受けています。デジタル種子商取引は遠隔地区へのアクセスを広げ、気候スマート認証制度は遺伝資源を持続可能性プレミアムに結び付けています。気候適応への圧力が品種選好を変えつつあり、干ばつ耐性および耐熱性形質は水不足地域において20~30%の価格プレミアムを獲得しています。ESG(環境・社会・ガバナンス)主導のアパレル調達と気候スマート農業の融合は、予測期間中に競争優位性を再構築しうる新たな認証要件を生み出しています。

主要レポートの要点

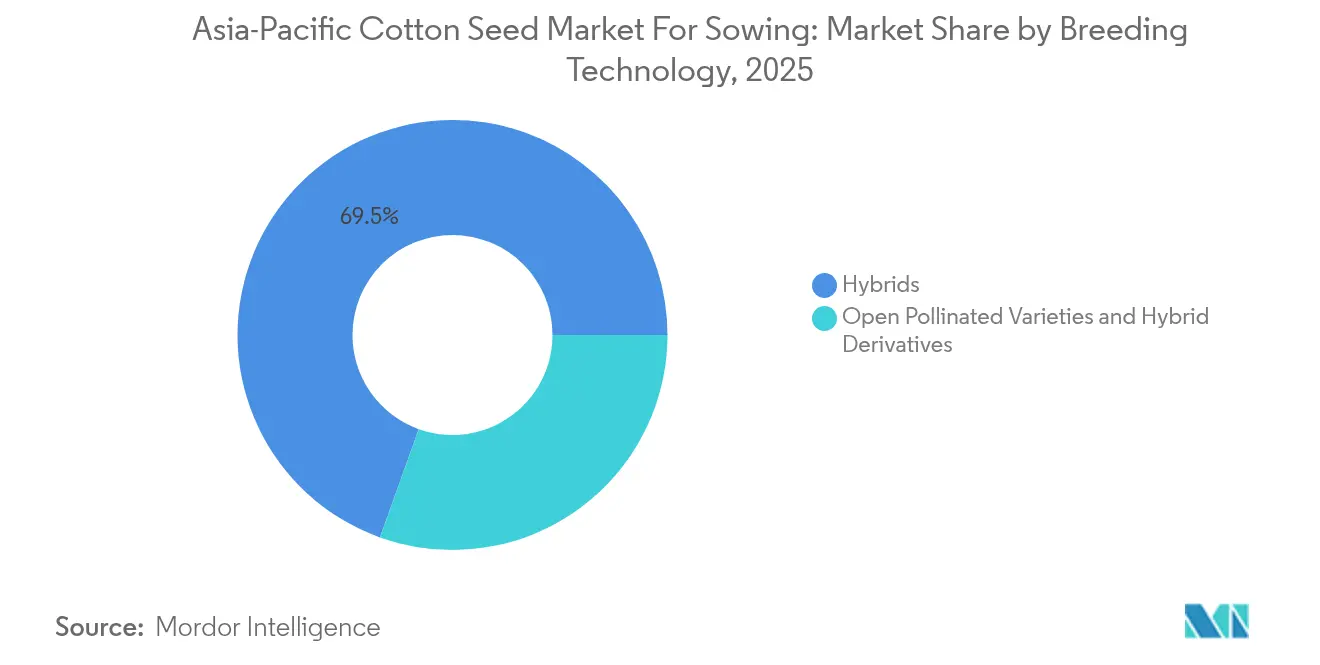

- 育種技術別では、ハイブリッドが2025年のアジア太平洋地域の播種用綿実市場シェアの69.52%を占め、一方、開放受粉品種およびハイブリッド派生品種は2031年までに4.04%のCAGRを記録すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域の播種用綿実市場規模の52.86%を占め、一方、オーストラリアは2026年から2031年にかけて最も速い5.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の播種用綿実市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Bt(バチルス・チューリンゲンシス)および積み重ね形質ハイブリッドの採用拡大 | +1.2% | このトレンドは中国、インド、パキスタンで最も関連性が高く、ミャンマーおよびバングラデシュへの採用拡大が進んでいます。 | 中期(2〜4年) |

| 政府の種子補助金および最低支持価格プログラム | +0.8% | インド、パキスタン、バングラデシュが主要対象、中国は選択的支援 | 短期(2年以内) |

| 繊維紡績能力の急速な拡大 | +1.0% | アジア太平洋地域が中核、綿生産地域への波及効果 | 長期(4年以上) |

| 新疆の超高密度播種への移行による種子数量成長の促進 | +0.6% | この促進要因は中国、特に新疆ウイグル自治区に最も関連しています。 | 中期(2〜4年) |

| 小規模農家の流通コストを低減するeコマース種子販売プラットフォームの急増 | +0.4% | インド、中国、インドネシアが主要市場、アジア太平洋地域全体に拡大中 | 短期(2年以内) |

| ESG(環境・社会・ガバナンス)主導のアパレル調達に連動した気候スマート種子認証制度 | +0.5% | グローバル展開、オーストラリア、インド、中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Bt(バチルス・チューリンゲンシス)および積み重ね形質ハイブリッドの採用拡大

アジア太平洋地域全体でバイオテクノロジーの採用が加速しており、農家は進化する害虫圧力や従来品種における収量の頭打ちという課題に直面しています。中国農業農村部は2024年に12の新たなBt(バチルス・チューリンゲンシス)綿品種を承認し、単一遺伝子ボールガードを超えて除草剤耐性と複数の殺虫抵抗メカニズムを組み合わせた積み重ね構造へと形質ポートフォリオを拡大しました[1]出典:中国農業農村部、「種子産業規制および承認2024年」、農業農村部、moa.gov.cn。インドにおけるピンクボールワームのCry1Acへの抵抗性の経験は、二重遺伝子ボールガードII技術の採用を加速させており、積み重ね形質品種が現在、認定ハイブリッド販売の78%を占めています。この移行は、積み重ねハイブリッドが従来品種に対して30〜40%の価格プレミアムを要求することから、形質開発者およびライセンス種子企業に対して実質的な収益機会をもたらしています。OECD(経済協力開発機構)ガイドラインに基づく規制遵守フレームワークは、参加国全体にわたって形質有効性の検証および抵抗性管理プロトコルを確保しています。

政府の種子補助金および最低支持価格プログラム

農業生産性および農村所得に対する遺伝的可能性の乗数効果を政府が認識するにつれ、政策介入はますます種子品質改善を対象としています。インドの国家食料安全保障ミッションは、2024年の種子配布プログラムに3,400クロールINR(4億800万USD)を割り当て、そのうち35%が主要生産州の綿種子補助金として特に充当されました[2]出典:農業・農民福祉省、「国家食料安全保障ミッション配分2024年」、インド政府、agricoop.nic.in。パキスタンの首相農業緊急プログラムは認定綿種子に対して50%の補助金を提供し、小規模農家の採用率は2022年の23%から2024年には41%に上昇しました。バングラデシュの綿開発委員会は種子増殖プログラムを8万5,000ヘクタールに拡大し、2026年までに認定種子採用率60%を目標としています。これらの介入は人工的な需要下限を生み出し、種子企業の収益を安定させながら技術普及を加速させます。これらのプログラムは、農村市場において強固な政府関係と流通能力を持つ企業に特に恩恵をもたらします。

繊維紡績能力の急速な拡大

川下の産業需要が、紡績工場が伝統的な収量指標よりも繊維品質属性を優先するにつれ、綿種子の要件を根本的に再構築しています。ベトナムの繊維輸出は2024年に442億USDに達し、米国向け既製衣料品の最大供給国として中国を上回り、2024年最初の4ヶ月間の綿輸入量は37.7%増加し、50万4,198メートルトンとなりました。この産業拡大は、優れた繊維長、強度、およびマイクロネア特性を持つ高品質綿品種への派生需要を生み出しています。中国の2024年の紡績能力追加280万錘は新疆および沿岸省に集中しており、機械収穫および加工効率に最適化された綿品種を必要としています。2023年の混乱からのバングラデシュの繊維部門の回復は紡績インフラへの新たな投資を促進しており、2024年には15の新工場が稼働し、45万錘が追加されました。

新疆の超高密度播種への移行による種子数量成長の促進

中国の主要綿生産地域における農業機械化は、機械収穫に向けて植物密度を最適化する精密播種技術を通じて種子消費パターンを変革しています。この技術は、コンパクトな植物構造と同期したボール開花を持つ特殊種子品種を必要とし、適切な遺伝資源を持つ育種企業に機会をもたらしています。超高密度システムでは、ヘクタールあたりの種子消費量が従来の15〜18kgから28〜32kgに増加し、面積拡大に依存しない実質的な数量成長を示しています。この慣行は新疆を超えて中国およびオーストラリアの他の機械化綿生産地域に拡大しており、これらの地域では労働コストが資本集約的生産システムを優先させています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農場出荷価格の綿価格変動による種子購入意欲の低下 | -0.9% | インド、パキスタン、オーストラリアに急性の影響を与えるグローバル課題 | 短期(2年以内) |

| 厳格なバイオテクノロジー規制 | -0.6% | 日本、インドネシア、タイが主要影響市場、他のアジア諸国への波及あり | 長期(4年以上) |

| 非公式な越境貿易を通じた偽造種子の蔓延 | -0.5% | 南アジアおよび東南アジア回廊 | 中期(2〜4年) |

| オーストラリアにおける水配分上限が種子ベースの作付面積拡大を制限 | -0.3% | オーストラリア全国、マレー・ダーリング流域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農場出荷価格の綿価格変動による種子購入意欲の低下

価格変動は、不確実な収益が高コストの遺伝資源への先行支出を思いとどまらせることから、プレミアム種子技術に対する農家の投資決定を根本的に損ないます。インターコンチネンタル取引所の綿先物は2024年に1ポンドあたり68〜89セントの間で変動し、歴史的平均を上回る31%の価格変動率を生み出し、2025年作付けシーズンの作付決定を複雑にしました[3]出典:インターコンチネンタル取引所、「綿先物価格データ2024年」、ICE、theice.com 出典:日本バイオセーフティクリアリングハウス、「遺伝子組み換え作物承認プロセスガイドライン」、BCH日本、biodic.go.jp 。この不確実性は特に、ヘッジメカニズムを持たず収益計画をスポット市場価格に依存する小規模農家に影響を与えます。インドの綿価格は世界的な供給調整により2024年3月から8月にかけて18%下落し、多くの農家がプレミアム種子の購入を保存種子や低コストの代替品に切り替えて延期しました。この変動性は種子企業の生産計画と在庫管理を複雑にする周期的な需要パターンを生み出します。

厳格なバイオテクノロジー規制

主要アジア市場における規制フレームワークは、形質の商業化を遅らせ、バイオテクノロジー開発に対する種子企業の投資収益を制限する承認のボトルネックを生み出しています。日本のバイオセーフティ評価プロセスは新形質の承認に3〜5年を要し、商業的実行可能性のウィンドウを超えてタイムラインを延長する環境影響調査の追加要件があります。2021年から維持されているインドネシアの新しい遺伝子組み換え作物承認に対するモラトリアムは、従来品種における害虫圧力の増大と収量の停滞にもかかわらず、形質ベースのイノベーションを事実上阻止しています。タイの国家バイオセーフティ委員会は過去5年間に綿形質を2件しか承認しておらず、同期間にインドで15件の承認があったのとは対照的です。これらの規制上の制約により、種子企業は遺伝子組み換え(GM)および非遺伝子組み換え(GM)市場向けに並行する育種プログラムを維持せざるを得なくなり、収益可能性を制限しながら開発コストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:形質統合がプレミアムポジショニングを牽引

ハイブリッドは2025年において69.52%という圧倒的な市場シェアを維持しており、これは多様な農業システムにおいてプレミアム価格設定を正当化する優れた農学的性能と総合的害虫管理能力を反映しています。このセグメントの成長軌道は、継続的な形質積み重ねイノベーションから恩恵を受けており、Bayer AGはボールガード3、ラウンドアップレディフレックス、スライヴォン技術を組み合わせたトリプル積み重ね品種を導入し、2023年に従来の代替品に対して22〜28%の収量優位性をもたらしています。このカテゴリー内のトランスジェニックハイブリッドは最も成長の速いサブセグメントを代表しており、新形質の組み合わせに対する規制承認および総合雑草管理システムへの農家採用によって牽引されています。非トランスジェニックハイブリッドは、バイオテクノロジー規制のある市場、特に日本およびインドネシアにおいて関連性を維持しており、繊維品質および病害抵抗性における従来育種の成果がプレミアムポジショニングを支えています。

開放受粉品種とハイブリッド派生品種は2031年までに最も強い年平均成長率(CAGR)4.04%を示すと予測され、灌漑制約の中で水効率の高い品種がプレミアム価格を獲得するオーストラリアに主に集中しています。このセグメントは、農家のコスト管理戦略および許容できる収量水準を維持しながらヘクタールあたりの投入コストを削減する種子保存慣行から恩恵を受けています。この成長は、品種開発を加速させるために分子マーカー技術およびゲノム選択法を取り入れた従来育種プログラムの高度化の増大を反映しています。

地域分析

2025年における中国の支配的な52.86%の市場シェアは、同国が世界最大の綿生産国であるとともに、特殊種子品種を必要とする機械化生産システムの最も進んだ採用者であるという立場を反映しています。特に新疆ウイグル自治区における超高密度播種システムへの市場の進化は、伝統的な播種密度からヘクタールあたりの種子要件が倍増することから、実質的な数量成長機会を生み出しています。Longping High-Tech Agricultureなどの中国の種子企業は、政府の研究パートナーシップおよび広範な流通ネットワークを活用して、多国籍形質開発者に対する競争力ある地位を維持しています。インドは2番目に大きな市場を代表しており、政府補助金プログラムおよびバイオテクノロジーソリューションを優先させる害虫圧力の増大を通じてハイブリッド採用が加速しています。

オーストラリアは年平均成長率(CAGR)5.55%という最も速い成長を示す国市場として浮上しており、マレー・ダーリング流域の灌漑制約に対応する水効率の高い品種に焦点を当てたプレミアム輸出需要および先進的育種プログラムによって牽引されています。同国の高度な農業普及システムおよび高い技術採用率は、優れた繊維品質と加工効率を通じてより高い投入コストを正当化するプレミアム種子品種にとって有利な条件を生み出しています。

バングラデシュおよびベトナムは新興成長市場を代表しており、繊維産業の拡大が農家保存の代替品よりも認定種子品種を必要とする一貫した繊維品質への需要を促進しています。パキスタンの市場成長は政府の政策支援と水の利用可能性に大きく依存しており、ミャンマーやフィリピンなどの小規模市場は農業近代化が加速するにつれて長期的な可能性を提供しています。OECD(経済協力開発機構)ガイドラインに基づく規制遵守フレームワークは、参加国全体で一貫した品質基準を確保しながら認定遺伝資源の貿易を促進しています。

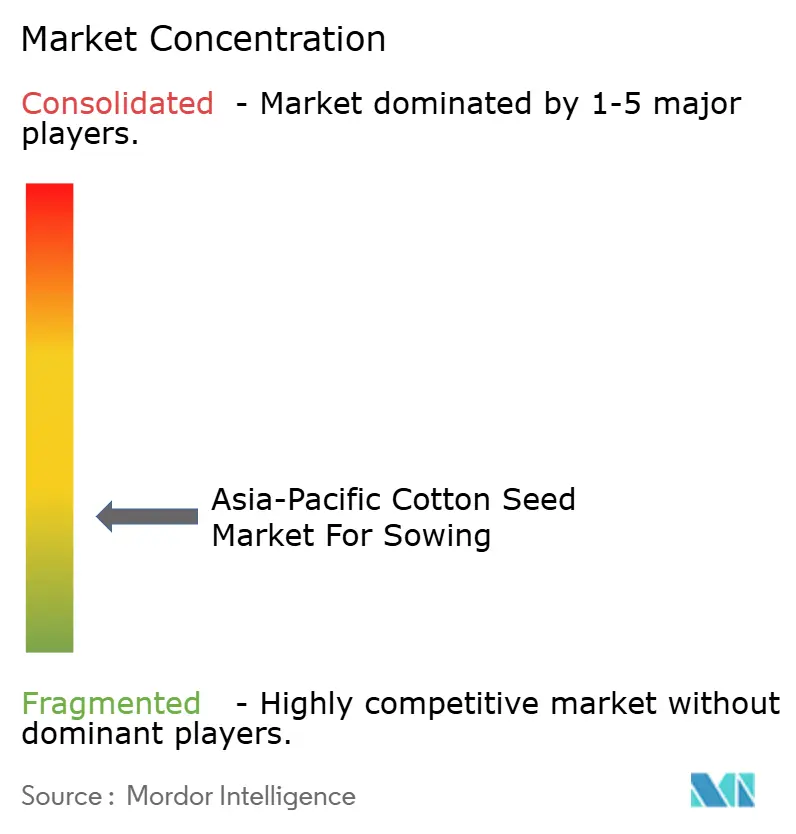

競争環境

アジア太平洋地域の播種用綿実市場は、グローバルな農薬複合企業と地域の種子専門企業が混在する分散型の構造を示しています。国内市場における地元企業は、地域の農業条件に対する深い理解と農家との確立された関係により、大きな市場シェアを保持しています。Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd、Kaveri Seeds、Krishak Bharati Co-Op Limited (KRIBHCO)、Maharashtra Hybrid Seeds Co. (Mahyco)、およびBayer AGなどの企業は、広範なディーラーネットワークと地域に特化した育種プログラムを通じて、強力な地域プレゼンスを有しています。市場では統合活動が限定的であり、企業は買収よりも生産能力の拡大と製品開発による有機的成長を好む傾向があります。

競争力学は、官民両セクターのプレーヤーの存在によって特徴付けられており、インドや中国などの国々では政府系組織が種子の開発と流通において重要な役割を果たしています。Bayer AGなどのグローバルプレーヤーは、子会社や合弁事業を通じて市場ポジションを維持する一方、地域プレーヤーは地元の専門知識とコスト優位性を活用しています。業界構造は健全な競争とイノベーションを促進しており、企業は地域の栽培条件や病害虫の課題に適応した地域特有の種子品種の開発に注力しています。

綿実市場における成功は、コスト競争力を維持しながら特定の地域課題に対応する革新的な種子品種を開発する企業の能力にますます依存しています。既存のプレーヤーは、農業資材ディーラーや協同組合との戦略的パートナーシップを通じて流通網を拡大しながら、特にバイオテクノロジーと遺伝的改良における研究能力の強化に注力する必要があります。企業はブランドロイヤルティを構築し、種子品種の利点を示すために、農家教育プログラムやデモンストレーション農場への投資が必要です。気候変動が綿花栽培に影響を与えるにつれて、干ばつ耐性および病害抵抗性品種の開発が重要になるでしょう。

アジア太平洋地域の播種用綿実産業のリーダー企業

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

Kaveri Seeds

Krishak Bharati Co-Op Limited (KRIBHCO)

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BASFはFiberMaxおよびStoneville綿種子の新品種を導入し、ポートフォリオを13品種に拡大しました。新品種はAxant Flex除草剤耐性技術(綿における最初の4重積み重ね除草剤形質)と、TwinLink Plusの形質による3遺伝子殺虫制御を特徴としています。

- 2024年8月:フィリピンの植物産業局が、圃場試験、普及活動、および早期採用報告のためのBt(バチルス・チューリンゲンシス)綿の商業的増殖を承認し、Bt綿品種が農家の利用へと移行しました。

- 2024年6月:Syngenta GroupはLongping High-Tech Agricultureとの合弁企業を設立し、中国市場向けの次世代綿品種を開発することになりました。これはSyngentaの形質技術とLongpingの地域育種専門知識および流通ネットワークを組み合わせたものです。

アジア太平洋地域の播種用綿実市場レポートの調査範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種が育種技術別セグメントとして対象とされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象とされています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 殺虫抵抗性ハイブリッド | ||

| 開放受粉品種とハイブリッド派生品種 | ||

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 殺虫抵抗性ハイブリッド | |||

| 開放受粉品種とハイブリッド派生品種 | |||

| 地域 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが調査範囲に含まれています。商業的にラベル付けされていない農家保存種子は、農家間で商業的に交換される農家保存種子のわずかな割合が存在するにもかかわらず、調査範囲から除外されています。調査範囲はまた、市場で商業的に販売される可能性のある栄養生殖作物および植物部位も除外しています。

- 作物作付面積 - 異なる作物の作付面積を計算する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこれは、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率は、農家保存種子以外の認定・優良種子を使用して季節に植えられた作物の総面積のうち播種された面積の割合です。

- 保護栽培 - レポートは保護栽培を管理された環境で作物を栽培するプロセスとして定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畝作物(ローウクロップ) | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科(ソラナセ) | これらはトマト、唐辛子、ナス、およびその他の作物を含む被子植物の科です。 |

| ウリ科(キュービット) | これは約95属の約965種からなるウリ科を代表します。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、およびその他の作物が含まれます。 |

| アブラナ科(ブラシカ) | これはキャベツおよびマスタード科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜類および球根類 | 根菜類および球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他がこれに含まれます。 |

| ハイブリッド種子 | これは交雑受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第1世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交雑受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交雑受粉するため、特性に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域に基づくその他のさまざまな唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類および球根類 | その他の根菜類および球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリアシード、トリティケーレ、エンバク、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタードシード、ヒマシ種子、サフラワーシード、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物はそれぞれの国の地域に基づいて考慮されました。 |

| 豆類 | ハト豆、レンズ豆、ソラマメおよびウマノコマメ、ヘンルーダ属、ヒヨコマメ、ササゲ、ルーピン、およびバンバラマメが豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、ポロネギ、チコリー、およびインゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因は、利用可能な過去の市場データと照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目タームで表されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の1次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を生成するために、さまざまな階層および機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム