アジア太平洋野菜種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.88 十億米ドル |

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋野菜種子市場分析

アジア太平洋野菜種子市場規模は、2025年の28億8,000万USDから2026年には30億3,000万USDへと成長し、2026年から2031年にかけて4.9%のCAGRで2031年までに38億5,000万USDに達すると予測されています。ハイブリッド向け政府補助金の再開、施設栽培の急速な拡大、人工知能を活用した育種パイプラインにより、需要は開放受粉品種から高付加価値ハイブリッドへとシフトしています。デジタルトレーサビリティプラットフォームにより輸出業者は価格プレミアムを獲得できるようになり、種子開発企業はすべてのバッチにブロックチェーンによる来歴情報を組み込むよう促されています。中国、日本、シンガポールの都市型垂直農場では、30〜40日で成熟するマイクロドワーフ品種の規模拡大が進み、種子交換サイクルが加速しています。一方、Z世代の消費者は栄養価の高いアブラナ科野菜や農薬不使用の農産物を好む傾向があり、企業はバイオフォーティフィケーションと残留農薬フリーの遺伝子開発を優先するよう促されています。地域の専門企業が地域適応型ハイブリッドをより迅速にリリースすることで多国籍企業に対抗できるため、競争的競合は中程度にとどまっています。

主要レポートのポイント

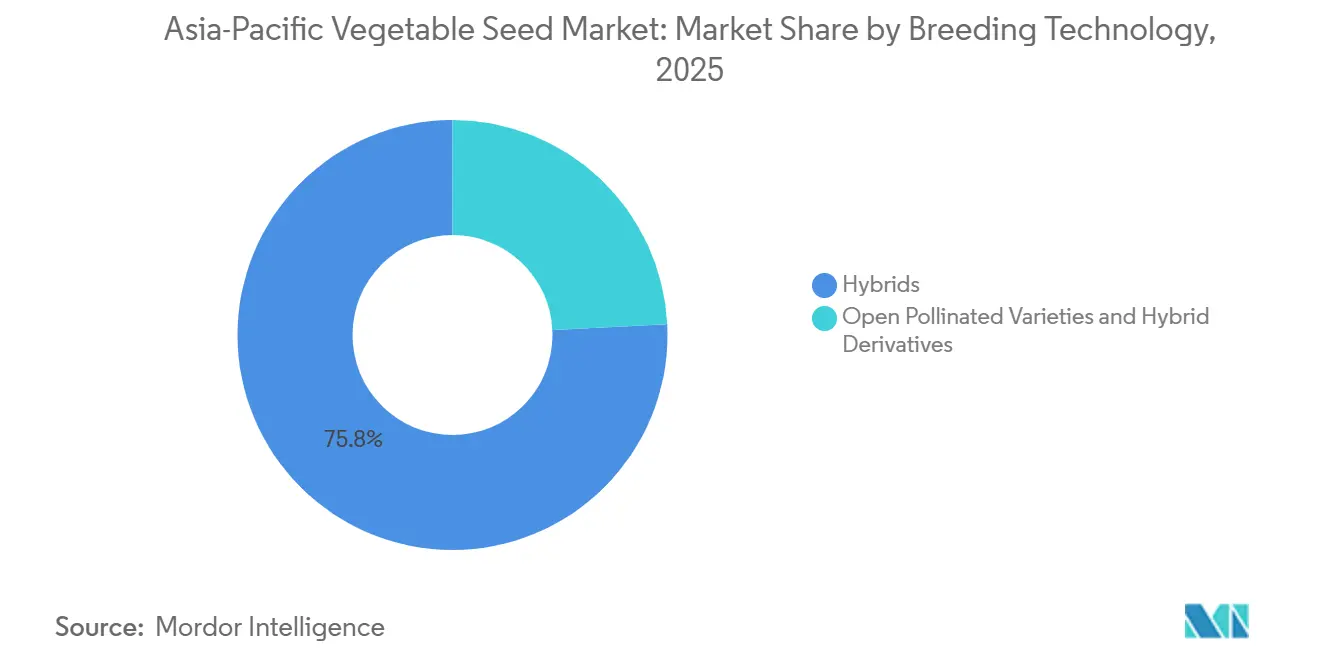

- 育種技術別では、ハイブリッドが2025年のアジア太平洋野菜種子市場シェアの75.8%を占め、このセグメントは2026年から2031年にかけて最も速い5.0%のCAGRを記録すると予測されています。

- 栽培メカニズム別では、露地栽培システムが2025年のアジア太平洋野菜種子市場規模の92.8%を占め、一方で施設栽培は2026年から2031年にかけて最も速い7.1%のCAGRで拡大すると予測されています。

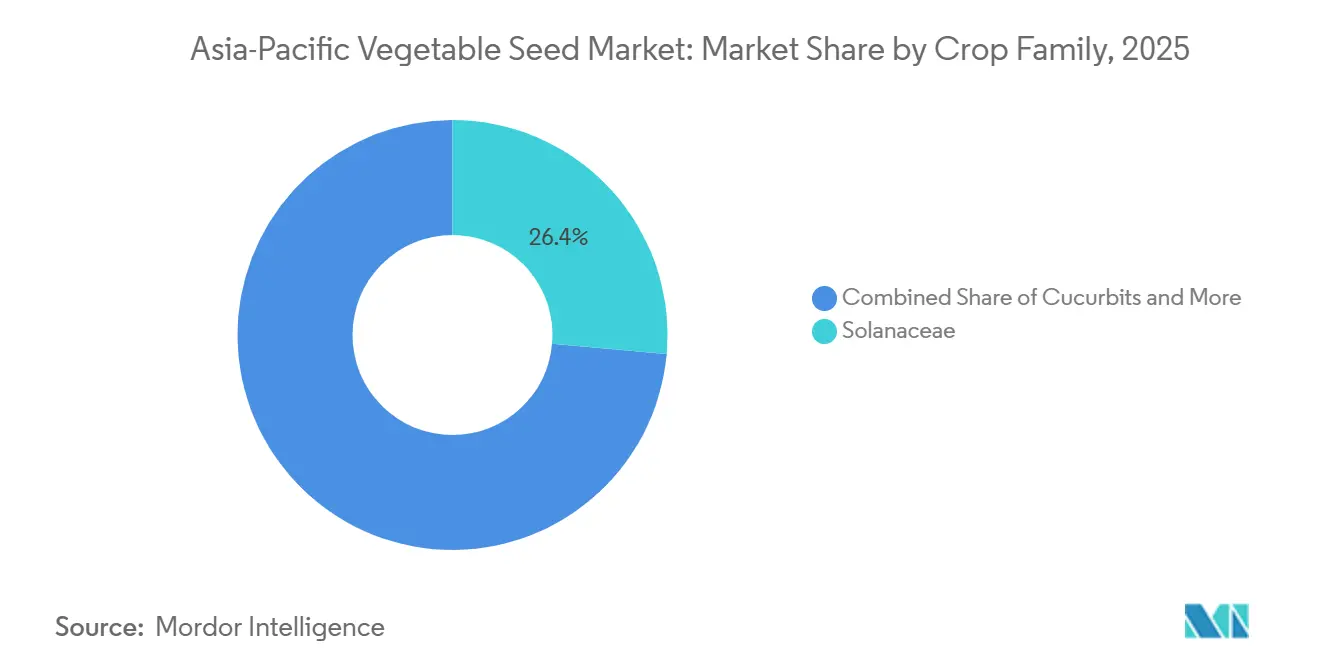

- 作物科別では、ナス科が2025年に26.4%の収益シェアを獲得し、アブラナ科は2026年から2031年にかけて5.0%のCAGRで最も速く成長するグループとなっています。

- 地域別では、中国が2025年のアジア太平洋野菜種子市場において36.5%のシェアを占め、ベトナムは2026年から2031年にかけて最も速い7.0%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋野菜種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 施設栽培面積の急増 | +1.2% | 中国、インド、ベトナム、インドネシア、タイおよびフィリピンへの波及効果あり | 中期(2〜4年) |

| 国家園芸計画に基づくハイブリッド種子補助金 | +0.9% | インド、ベトナム、インドネシア、バングラデシュ、パキスタン | 短期(2年以内) |

| 輸出業者によるブロックチェーントレーサビリティプレミアムの採用 | +0.5% | 中国、タイ、ベトナム、マレーシアおよびフィリピンでのパイロットプログラムあり | 中期(2〜4年) |

| マイクロドワーフ品種を必要とする都市型垂直農場の急速な拡大 | +0.6% | 中国、日本、オーストラリア、シンガポール、韓国、インドおよびインドネシアでの新興採用あり | 長期(4年以上) |

| Z世代消費者の栄養価の高い野菜への食生活シフト | +0.7% | 中国、インド、日本、オーストラリア、タイ、ベトナムの都市部 | 中期(2〜4年) |

| 遺伝子型から表現型への育種を加速するAI駆動型育種 | +0.8% | グローバル、R&Dハブは中国、インド、日本、オーストラリアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

施設栽培面積の急増

中国は温室事業において世界的な設備容量の大きなシェアを保有し、温室事業をリードしています。インドは近年、多額の補助金に支えられ、ポリハウスの農地面積を大幅に拡大しています。ベトナムは継続的な財政支援のもと、中規模ポリハウスへの投資を続けています。施設環境は年間複数回のトマト栽培サイクルを可能にし、種子交換率を向上させ、プレミアム価格設定を可能にします。需要は、管理された環境における湿度耐性と病害抵抗性を備えたハイブリッドに集中しています。

国家園芸計画に基づくハイブリッド種子補助金

インドのプログラムは小規模農家のハイブリッド種子コストの一部を補填し、トマト、唐辛子、キャベツなどの作物での採用増加を促進しています。ベトナムは持続可能農業転換プロジェクトの下、種子インセンティブのための資金を割り当てています。同様に、インドネシアとバングラデシュはハイブリッド種子と農家保存種子の価格差を縮小するプログラムを実施しています。これらの取り組みは参入コストを下げ、繰り返し購入を促進し、アジア太平洋野菜種子市場における数量を面積成長を上回る水準で押し上げています。

輸出業者によるブロックチェーントレーサビリティプレミアムの採用

2026年より、中国税関の公告219号により野菜輸出にブロックチェーントレーサビリティが義務付けられます[1]出典:公告219号、「中国海関総署」、customs.gov.cn。ベトナム工業貿易省は2025年にブロックチェーンコンソーシアムを立ち上げ、種子会社、生産者、物流プロバイダーを接続しました。この取り組みは書類詐欺を削減し、リアルタイムの品質監査を可能にすることを目的としています。このシステムは種子品種、植付日、農薬使用量、収穫時期を詳細に記録した不変の記録を作成し、輸出業者はこれをプレミアム市場での農産物のポジショニングに活用しています。さらに、複数の国にわたってブロックチェーンインフラを実装するための地域プログラムが開始されました。この取り組みは植物検疫証明の標準化と通関時間の大幅な短縮を目指しています。

Z世代消費者の栄養価の高い野菜への食生活シフト

健康日本21(第三次)および以前の第二次においても、日本人成人が健康を維持し生活習慣病を予防するために、1日あたり少なくとも350グラムの野菜摂取を推奨しています。ケールやブロッコリーなどの野菜を取り上げたソーシャルメディアのチャレンジが、中国のEコマースプラットフォームにおけるオーガニック野菜の売上を大幅に押し上げました。都市部のZ世代消費者は野菜を購入する際に価格よりも栄養を優先します。トレーサビリティと残留農薬フリーの食品への嗜好が、主要都市でのプレミアム種子の急速な回転を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した厳格な種子およびGMO規制 | -0.6% | 中国、インド、フィリピン、インドネシア、タイ、ASEAN全域で異なるプロトコル | 長期(4年以上) |

| 偽造品および規格外種子の流通 | -0.8% | インド、バングラデシュ、パキスタン、ミャンマー、インドネシア、農村部ベトナムへの波及効果あり | 短期(2年以内) |

| 気候変動による花粉媒介者の変動によるハイブリッド種子収量の低下 | -0.5% | インド、バングラデシュ、パキスタン、タイ、ベトナム、中国での局所的影響あり | 中期(2〜4年) |

| 遺伝的基盤の狭さによる病害感受性コストの上昇 | -0.4% | グローバル、インド、中国、バングラデシュ、インドネシアで深刻な脆弱性あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した厳格な種子およびGMO規制

インドの遺伝子工学評価委員会は近年、Bt綿、GM菜種(DMH-11)の2022年の環境放出(商業化前)など、ごく少数の遺伝子組み換え野菜のみを承認しており、申請の大幅な積み残しが生じています。中国は新たな環境リスク試験を導入し、輸入承認のタイムラインが延長されています。タイとフィリピンは商業用GM野菜の禁止を継続しており、多国籍企業はハイブリッドポートフォリオを維持することを余儀なくされています。これらの規制上の相違はコンプライアンスコストを増加させ、アジア太平洋野菜種子市場における新形質の採用を遅らせています。

偽造品および規格外種子の流通

偽造品および規格外種子は農村インドにおいて依然として重大な問題であり、農家の信頼を損ない、プレミアム種子の採用を制限しています。バングラデシュでは、主要ブランドに似た偽のパッケージを持つ偽造野菜種子が市場を混乱させています。パキスタンは農村小売業者が販売する種子の遺伝的純度が低く、国家基準を下回るという課題に直面しています。ミャンマーは未登録の種子業者が野放しで営業しており、未認証種子の広範な販売につながっています。インドネシアでは、種子検証のためのQRコード認証システムの導入が試みられていますが、農村部でのデジタルリテラシーの低さから採用が限定的にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがリードを拡大

ハイブリッド系統は最大のセグメントであり、2025年のアジア太平洋野菜種子市場規模の75.8%を占め、2026年から2031年にかけて最も速い5.0%のCAGRでリーダーシップを維持する見込みです。インド、ベトナム、インドネシアの補助金はハイブリッドコストの最大50%を相殺し、開放受粉系統との価格差を縮小しています。人工知能を活用した選抜により開発サイクルが半減し、企業は競合他社に先駆けてストレス耐性ハイブリッドを市場投入できるようになっています。施設面積が拡大するにつれ、均一なハイブリッド表現型とウイルス抵抗性が輸出品質に不可欠となっています。

開放受粉品種とそのハイブリッド派生品種は、ミャンマーとラオスにおけるオーガニック認証プログラムや伝統的な種子保存慣行の影響により、より緩やかなペースで成長すると予測されています。コミュニティ種子バンクは地域の多様性保全に貢献していますが、一般的に集約農業システムにおいてハイブリッドが提供する収量向上には及びません。一部の農家はハイブリッド価格の変動に対する保険としてオープン受粉系統を使用し続けています。それにもかかわらず、ハイブリッドはアジア太平洋野菜種子市場において大きな優位性を維持しています。

栽培メカニズム別:施設栽培システムの急速な拡大

露地栽培は依然として支配的なセグメントであり、2025年のアジア太平洋野菜種子市場規模の92.8%を占めています。その規模は主要生産国における伝統的農業システムの広大な農地面積に支えられています。しかし、施設栽培は最も速く成長するセグメントとして台頭しており、2026年から2031年にかけて7.1%のCAGRを記録すると予測されています。オフシーズンの農産物がプレミアム価格を獲得できる都市近郊地域では、プラスチックハウスや温室の採用が加速しており、高付加価値種子の需要を支えています。種子会社は、コンパクトな植物構造、複合病害抵抗性、管理された条件下での安定した着果などの特性を持つ温室専用品種の開発を積極的に進めています。40〜60%のプレミアム価格が付けられることが多いこれらの特化型種子は、インフラの近代化が地域全体の育種優先事項に影響を与えていることを示しています。

施設栽培システムの拡大は、特に気候スマート農業を奨励する政策インセンティブが存在する日本や韓国などの国々において、垂直農場や気候制御型生産モデルによってさらに支えられています。垂直農場は、LED照明と高密度植栽の下で効率的に生育するレタス、バジル、キュウリなどの短サイクルでコンパクトな品種を優先しています。垂直農場が占める栽培面積は比較的小さいものの、その集約的な生産モデルにより1平方メートルあたりの種子使用量が多くなっています。全体として、施設栽培の急速な成長は、管理された環境に適した形質に向けた研究開発の焦点を再形成しており、アジア太平洋野菜種子市場において最も速く成長する栽培メカニズムとしての地位を強化しています。

作物科別:ナス科が支配的、アブラナ科が最速成長

2025年には、ナス科が26.4%のシェアで市場を支配する見込みです。2024年の葉巻病の発生後、ウイルス抵抗性トマトハイブリッドはすでにインドのトマト種子売上の35%を占めています。5万スコヴィル単位以上のプレミアム唐辛子ハイブリッドは輸出業者に20〜25%の価格上昇をもたらし、種子会社のマージンを拡大しています。細菌性萎凋病に耐性を持つナスのハイブリッドはインドネシアとフィリピンで農地面積を拡大しています。ここでは、北米および欧州への輸出機会の魅力が、カプサイシン含有量の向上と長い貯蔵寿命を誇るプレミアム品種の開発を促進しています。

一方、アブラナ科は野菜種子市場において最も速く成長するセグメントを代表しており、2026年から2031年にかけて5.0%のCAGRで拡大すると予測されています。成長は主に、キャベツ、ブロッコリー、カリフラワーなどの抗酸化物質が豊富なアブラナ科野菜に対する健康意識の高まりと消費者需要の増加によって牽引されています。このセグメントは比較的成熟した小売市場で事業を展開していますが、栄養価の高い食事への持続的な嗜好が安定した価格と一貫した種子需要を支え続けています。

地域分析

中国は広範な温室カバレッジと輸出向けブロックチェーントレーサビリティの義務化実施により36.5%の市場シェアでリードしています。垂直農場への国家資金援助がさらに都市型種子ニッチを強化しました。インドはハイブリッドコストに対する政府の補填に支えられ、主要作物での採用を促進し、僅差で続いています。日本は先進的な屋内農業技術を活用して大量の葉物野菜を生産しています。

ベトナムが2026〜2031年にかけて7.0%のCAGRで最も速く成長する市場として台頭していることは、外国直接投資と輸出志向型生産戦略に支えられた急速な農業近代化を反映しています。また、ポリハウス建設を促進する補助金によっても牽引されています。タイはブロックチェーン技術を活用して輸出プレミアムを確保し、地元の種子会社が来歴情報をデジタル化するよう促しています。インドネシアは種子と温室資材への補助金を通じた野菜輸入削減に注力しています。フィリピンは施設栽培面積を拡大し、ハイブリッド種子の採用を促進しています。

バングラデシュ、パキスタン、ミャンマーは偽造種子の課題に直面していますが、品質管理改革により成長が見込まれています。韓国、台湾、マレーシア、シンガポールは市場に貢献しており、シンガポールの都市農業インセンティブが地元野菜生産を増加させています[2]出典:シンガポール食品庁、「都市農業投資2024」、sfa.gov.sg。オーストラリアの耐熱性作物の開発は、変化する気候条件下での需要増加を反映しています。これらの動向はアジア太平洋野菜種子市場の地理的多様化を示しています。

競合状況

2025年には、上位サプライヤーが地域売上の大きなシェアを確保しており、中程度に集中した市場であることを示しています。Bayer、Syngenta、BASFはグローバルな研究予算を活用して害虫抵抗性ハイブリッドを導入しています。対照的に、East-West Seed、Sakata、Rijk Zwaanは熱帯地域の小規模農家向けに調整された遺伝資源の開発に注力しています[3]出典:East-West Seed、「東南アジア収益レポート2025」、eastwestseed.com。Namdhari SeedsやVNR Seedsなどの地域プレーヤーは広範なディーラーネットワークと現地語を活用し、より迅速なフィードバックと品種の速い回転を実現しています。一方、種子生産者と温室事業者の間のジョイントベンチャーが増加しており、主要市場での水耕栽培対応レタスおよびトマト系統をターゲットにしています。

テクノロジーはこの状況において中心的な役割を果たしています。Bayerのプラットフォームはマルチスペクトルデータを分析して耐熱性遺伝子型を特定しています。SyngentaはCRISPR技術と機械学習を組み合わせ、従来の方法よりも速くトマト褐色しわ果ウイルスに抵抗性を持つトマトハイブリッドを生産しています。注目すべきコラボレーションとして、Rijk Zwaanは垂直農場チェーンと提携し、急速に成熟するコンパクトなレタス品種を共同設計しました。研究開発プロセスのデジタル化に遅れをとっている企業は、特にトレーサビリティと迅速な育種が業界標準となるにつれ、主要な棚スペースを失うリスクに直面しています。

偽造対策への取り組みも業界リーダーを際立たせています。Advantaはブロックチェーン対応QRコードを展開し、農家が種子パケットの真正性を確認できるようにする予定です。同時に、CortevaのタイのブリーダーへのステーキングはAcquisitionにより、湿潤熱帯地域向けに調整された地域化された遺伝資源を確保しています。Known-You SeedとNongwoo Bioは主要市場が設定した厳格な純度基準を遵守することで輸出において着実な進歩を遂げています。多国籍企業が戦略的買収を視野に入れ続ける一方、評価の乖離や独占禁止規制当局の精査などの課題が大規模な合併を抑制しており、アジア太平洋野菜種子市場における機動力のある専門企業に機会をもたらしています。

アジア太平洋野菜種子産業リーダー

Bayer AG

Syngenta Group

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

Groupe Limagrain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Advanta SeedsとKPAGROはタイのロッブリーにスイートコーン種子乾燥施設を開設し、19年間のパートナーシップを強化しました。この施設は自動化された受入システム、集中暖房、SCADAモニタリング機能を備え、熱帯スイートコーン種子生産におけるタイの地位を強化しています。

- 2024年11月:Crystal Crop Protectionは野菜および花卉種子セグメントでのプレゼンスを拡大するためにIB Seedsを買収しました。この買収により、同社の研究開発能力と製品ポートフォリオが強化され、インドの園芸市場への拡大が促進されます。

- 2024年3月:Syngenta Vegetable Seedsはインドのハイデラバードに新しい種子健康ラボを開設し、アジア太平洋およびその他の地域の生産者への種子品質試験と支援を改善しました。2,000万インドルピー(240万USD)で建設されたこの施設は、年間12,000件のウイルスおよび細菌試験を実施する能力を持ち、グローバルな植物検疫基準に準拠しています。

アジア太平洋野菜種子市場レポートの調査範囲

野菜種子とは、適切な条件下で成熟した植物に成長するために必要な胚と貯蔵栄養素を含む野菜植物の繁殖単位です。商業生産および消費のための野菜栽培において農業および園芸分野で使用されます。

アジア太平洋野菜種子市場レポートは、ハイブリッド、開放受粉品種、ハイブリッド派生品種を含む育種技術に基づく包括的な分析を提供しています。さらに、露地栽培と施設栽培を含む栽培メカニズム別、ナス科、アブラナ科、ウリ科、その他のカテゴリーを含む作物科別に市場を検討しています。地理的には、オーストラリア、バングラデシュ、中国、インド、インドネシアなどの主要国を対象としています。市場の推計と予測は、金額についてはUSDで、数量についてはメートルトンで表されています。

| ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| ニンジン | |

| カリフラワーおよびブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリおよびガーキン |

| カボチャおよびスカッシュ | |

| その他のウリ科 | |

| 根菜類および球根類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜類および球根類 | |

| ナス科 | 唐辛子 |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| オクラ | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 育種技術別 | ハイブリッド | |

| 開放受粉品種およびハイブリッド派生品種 | ||

| 栽培メカニズム別 | 露地栽培 | |

| 施設栽培 | ||

| 作物科別 | アブラナ科 | キャベツ |

| ニンジン | ||

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜類および球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜類および球根類 | ||

| ナス科 | 唐辛子 | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 地域別 | オーストラリア | |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが調査範囲に含まれています。商業的にラベル付けされていない農家保存種子は、農家間で商業的に交換される農家保存種子のごく一部が存在するにもかかわらず、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作物面積 - 異なる作物の農地面積を算出する際には、総作付面積が考慮されています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によれば、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定・品質種子を使用して作付けされた総作物面積に対する播種面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、または作物を非生物的ストレスから保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を代表します。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜類および球根類 | 根菜類および球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他の各種ペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類および球根類 | その他の根菜類および球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタードシード、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナエンドウ、レンズ豆、ソラマメおよびウマソラマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表されています。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム