アジア太平洋地域の混載(LCL)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

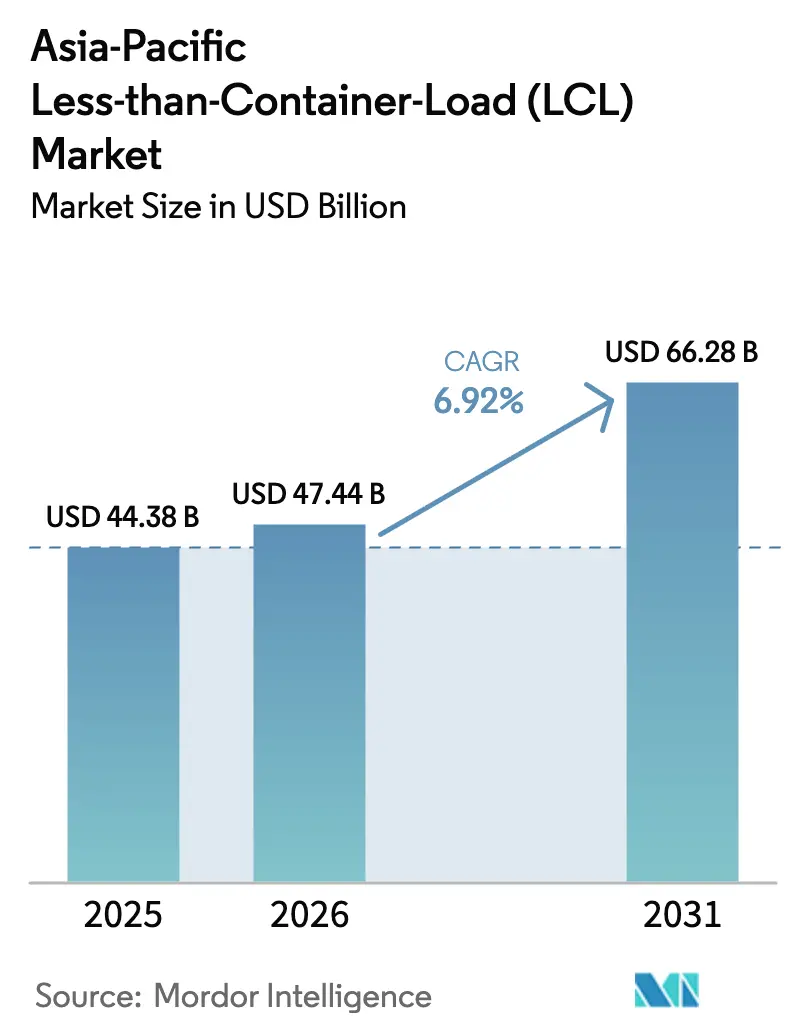

| 基準年の市場規模 (2025) | 44.38 十億米ドル |

| 市場規模 (2026) | 47.44 十億米ドル |

| 市場規模 (2031) | 66.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の混載(LCL)市場分析

アジア太平洋地域の混載(LCL)市場規模は2025年に443億8,000万米ドルと評価され、2026年の474億4,000万米ドルから2031年には662億8,000万米ドルに達し、予測期間(2026年~2031年)にCAGR 6.92%で成長すると予測されています。

越境Eコマースの爆発的な拡大が需要を下支えしており、中小荷主にとっての航空貨物に対する混載(LCL)のコスト優位性、および着実に拡大する域内自由貿易枠組みもその要因です。混載サービスが主導的地位を占めているのは、貨物の集約により単位当たり輸送コストが低下し、出港スケジュールの柔軟性が確保されるためです。テクノロジーの導入、特にリアルタイム予約ツールは、貨物の視認性を高め、取引コストを削減し、初めて利用する荷主が航空から海上輸送へ移行することを促します。中国を超えた製造拠点の多様化が貿易回廊を再構成し続けており、企業がサプライチェーンの強靭性を追求する中、インド、ベトナム、インドネシアに新たな混載(LCL)ゲートウェイが生まれています。海上運賃の変動と繰り返す港湾混雑は依然として主要リスクですが、インフラ整備と域内貿易協定がこれらの逆風を相殺しています。

主要レポートのポイント

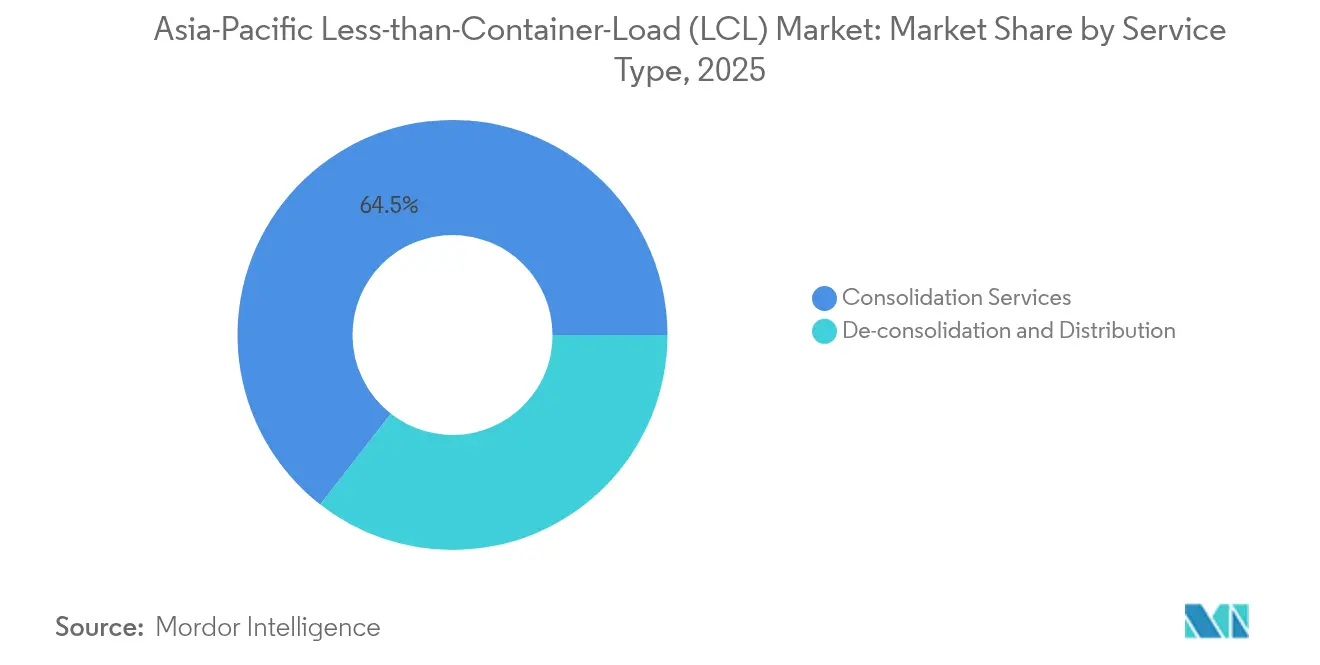

- サービスタイプ別では、混載サービスが2025年のアジア太平洋地域の混載(LCL)市場シェアの64.45%を占め、デバンニング・配送は2026年から2031年にかけて年平均成長率(CAGR)4.21%を記録する見込みです。

- 仕向地別では、国際ルートが2025年の取扱量の60.40%を生み出し、国内サービスは2031年までにCAGR 4.66%を記録すると予測されています。一方、国内ルートはより速い4.66%のCAGRで2031年まで成長する見込みです。

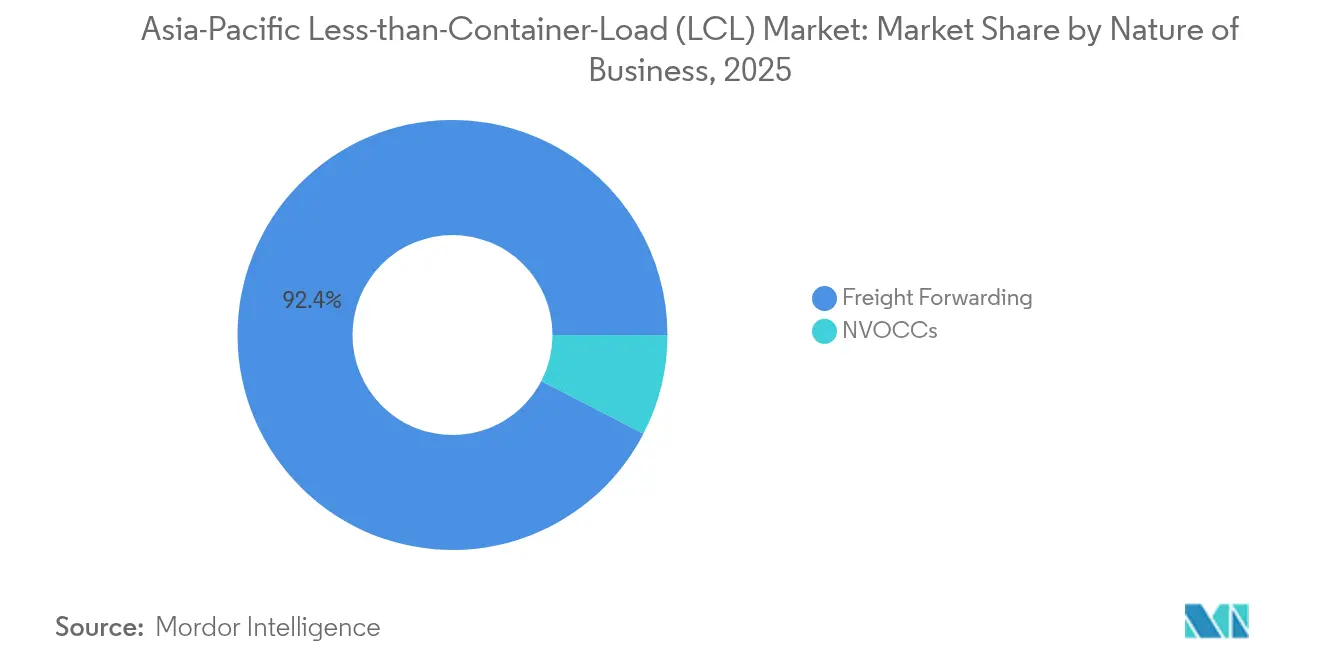

- 事業形態別では、貨物フォワーディングが2025年のアジア太平洋地域の混載(LCL)市場規模の92.40%を占め、NVOCCは2031年までにCAGR 5.32%を達成する見込みです。

- エンドユーザー別では、小売・Eコマースが2025年の取扱量の35.25%を占めています。一方、ヘルスケア・医薬品は2031年までにCAGR 6.05%で成長すると予測されています。

- 国別では、中国が2025年の域内市場価値の39.60%を維持していますが、インドは2031年までにCAGR 5.12%で最速の拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の混載(LCL)市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースの拡大と越境小口貿易 | +2.1% | 中国、インド、東南アジア | 中期(2〜4年) |

| アジア太平洋地域製造業のサプライチェーン多様化 | +1.8% | 中国、インド、ベトナム、インドネシア | 長期(4年以上) |

| 中小企業にとっての航空貨物に対する混載(LCL)のコスト効率性 | +1.3% | 東南アジア、新興市場 | 短期(2年以内) |

| 港湾インフラ拡充と自由貿易協定(FTA) | +1.0% | インド、ベトナム、インドネシア | 長期(4年以上) |

| 混載(LCL)スポットレートを提供するデジタル貨物プラットフォーム | +0.9% | シンガポール、香港、域内主要ハブ | 中期(2〜4年) |

| グリーン輸送の取り組みと積載最適化 | +0.6% | アジア太平洋先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの拡大と越境小口貿易

東南アジアの小売Eコマース売上高は2028年までに1,930億米ドルに達し、小売総支出の17.4%に相当すると見込まれています[1]スタッフレポーター、「アジア太平洋地域のEコマース売上高は2028年までに3兆2,000億米ドルに達する」、CampaignAsia.com。オンライン注文の増加により、混載(LCL)の経済性に適した小口・高頻度の出荷が求められています。フィリピンとベトナムはいずれもオンライン小売のCAGRが20%超を見込んでおり、従来のフルコンテナ契約では対応できない継続的な需要の急増が生じています。RCEP(地域的な包括的経済連携)の通関簡素化により取引コストが低下し、小口貨物の通関が迅速化されるとともに、商人が域内在庫ハブへと誘導されています。オムニチャネルモデルは複数の市場で在庫を同時に補充する必要があり、在庫フローを同期させる混載(LCL)の役割を強化しています。マーケットプレイスが週内配送を約束する中、荷主は絶対的な運賃最小化よりも柔軟な出港スケジュールを優先しています。

アジア太平洋地域製造業のサプライチェーン多様化

2024年に企業が「チャイナ・プラス・ワン」戦略を実行する中、外国直接投資は東南アジアへのシフトを開始しました。インド、ベトナム、インドネシアに分散した小規模生産拠点では、最終組立または直接輸出のための複数原産地での引き取りが必要となり、それによって混載(LCL)の取扱量が増加しています。日本の電子機器メーカーはタイとフィリピンに補助製造ラインを移転し、専門の混載業者と契約して出荷フローを同期させています。この分散した生産量を処理するために、域内ではさらに600億米ドルの物流資産が必要とされており、混載需要をさらに拡大させています。地政学的緊張の高まりが移転スケジュールを加速させており、複数国の工場が規模を拡大する間、機動性の高い混載(LCL)拠点が魅力的な暫定措置となっています。バイヤーがサプライヤーを多様化する中、二次港に混載センターが生まれ、内陸輸送距離の短縮とターンアラウンドの改善が図られています。

中小企業にとっての航空貨物に対する混載(LCL)のコスト効率性

2025年のC.H. Robinsonによる調査では、混載(LCL)利用者の75%が海上混載への依存度を高める予定であり、それにより緊急性の低いルートで航空に比べて最大80%の輸送コスト削減が実現されることが示されています[2]Greg Scott、「ポストパンデミック時代における混載(LCL)輸送の役割」、SupplyChainBrain.com。船会社は再設計された東西航路において定時性90%超を報告しており、航空との認識上のサービスギャップが縮小しています。デジタル予約ポータルは書類業務を大幅に削減し、混載(LCL)と航空の運賃を即座に比較できるようにすることで、リソースが限られた輸出業者にとって輸送手段の切り替えが容易になっています。航空貨物運賃は持続的なキャパシティ制約により上昇しており、混載(LCL)に有利なコスト削減の余地が拡大しています。中小企業はフルコンテナを確保することなく低在庫を維持するために混載(LCL)を活用し、運転資本サイクルを改善しています。

混載(LCL)スポットレートを提供するデジタル貨物プラットフォーム

Ocean Network Expressの予約の99%がデジタルチャネルを通じて行われています。リアルタイムの視認性、スポット価格設定、および自動化された書類業務が、初めて輸出する企業のアクセスを民主化しています。インドネシアの国家物流エコシステムは264の港湾と6つの空港をカバーし、通関、船会社、トラック業者を一つのインターフェースで連結し、平均通関時間を17%短縮しています。AI駆動の積載組合せエンジンが、サイズ、危険品分類、温度によって貨物をマッチングさせ、空きスペースを最小化して船舶の稼働率を向上させています。ブロックチェーンの試験運用により、船荷証券の発行から数日を短縮するとともに不正リスクを低減しています。デジタル化は決済処理も効率化し、信用リスクに敏感な中小荷主を安心させています。

制約要因インパクト分析*

| 制約要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 港湾混雑とキャパシティ制約 | -1.4% | シンガポール、上海、域内トランシップハブ | 短期(2年以内) |

| 海上運賃の変動 | -0.8% | アジア-米国、アジア-欧州航路 | 中期(2〜4年) |

| コールドチェーン混載(LCL)インフラの不足 | -0.5% | 医薬品・食品航路 | 中期(2〜4年) |

| ESGコンプライアンス負担の増大 | -0.3% | アジア太平洋先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾混雑とキャパシティ制約

シンガポールとコロンボは2025年初頭の紅海迂回後、船舶の長期待機が発生しました[3]Keri Allan、「港湾混雑の増大をどう解決するか」、ship.nridigital.com。バース不足はフィーダースケジュールに波及し、混載(LCL)カットオフ時間を支えるコンテナデバンニング期限に遅延をもたらしています。フィーダー船会社は混雑割増料金を課しており、混載(LCL)の単位コストを直接引き上げています。労働力不足と夜間ゲート時間の制限が、特に優先取り扱いが必要な温度管理貨物のスループットをさらに制限しています。自動化プロジェクトはキャパシティ改善を約束していますが、コンテナ到着とヤードスロットの短期的なミスマッチが混載(LCL)の混載ウィンドウを引き続き混乱させるでしょう。関係者はピーク時を平準化するため、バース割り当てアルゴリズムの改善とデータ共有を求めています。

海上運賃の変動

アジア-米国西海岸のスポット価格は2025年2月単月で26.57%下落しました[4]Peter Stallion、「FBX指数2025年3月:コンテナスポット運賃に変動が到来」、balticexchange.com。船会社は欠航で対応し、1か月で75,700TEUを撤退させ、混載業者が依存する出港スケジュールを不安定化させました。一部のフォワーダーは変動燃料割増料金と二層型契約を導入し、異常な運賃変動を転嫁したため、中小企業の予算策定が複雑化しています。米国の中国建造船に対する輸入関税の可能性は1隻当たり最大150万米ドルを加算し、段階的なコスト圧力をもたらします。メガアライアンスの解体は長期キャパシティへの不確実性を高め、より急激な価格変動を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:混載が効率的なルーティングを主導

混載サービスは2025年の売上の64.45%を占めました。その優位性は、共用コンテナへの貨物集約が単位当たりコストの低下と出港頻度の向上をもたらすというアジア太平洋地域の混載(LCL)市場の経済原理に由来しています。Maerskの上海ゲートウェイは200を超える直行ルートを有しており、日次混載を維持するために必要な規模を示しています。デバンニング・配送は規模こそ小さいものの、小売業者がEコマース迅速フルフィルメントのために仕向地側でのバルクブレイキングを求める中、2031年までのCAGRは4.21%を記録する見込みです。統合プロバイダーは国内配送と上流の混載をバンドルしてドア・ツー・ドア契約を獲得しています。

アジア全域で追加のオムニチャネル在庫拠点を設ける小売業者が増えるごとに、混載サービスへの需要は高まっています。アジア太平洋地域の混載(LCL)市場はこれに対応し、ペナン、セブ、スラバヤに新たなハブアンドスポーク施設を開設しています。デバンニングの成長はまた、自由貿易区内で貨物の分割、ラベリング、返品処理が行われる保税Eコマース倉庫の導入とも連動しています。キッティングや軽組立などの付加価値配送業務により、混載業者はサービスのランクを上げ、より高いマージンを獲得できるようになっています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

仕向地別:国際輸送の優位性と国内輸送の勢い

国際輸送は2025年の価値の60.40%を生み出し、多くのアジア生産拠点の輸出志向の性質を示しています。海外ルートに紐付くアジア太平洋地域の混載(LCL)市場規模は、北米と欧州の消費サイクルに引き続き支えられています。しかし、域内調達の拡大に伴い、国内混載(LCL)航路はより速い4.66%のCAGR(2026年~2031年)を記録すると予測されています。RCEPの共通原産地規則は域内貿易に900億米ドルを追加し、国内混載フローを促進すると予測されています。

国内混載(LCL)の拡大は、国内で組み立てられる輸入部品に対する拡大する中間所得層の需要と連動しています。このトレンドは電子機器・自動車の多国間生産チェーンを支援し、半製品の往復輸送を引き起こしています。混載業者は、原産地が増加しても貨物詰込期限が守られるよう、ファーストマイル集荷のためのトラック運送アライアンスを強化しています。フォワーダーはまた、土地制約のある都市部のデポリース契約を再交渉し、引き渡し輸送距離を短縮しています。

事業形態別:貨物フォワーダーが引き続き主導

貨物フォワーダーは2025年の取扱量の92.40%を処理し、アジア太平洋地域の貿易航路における関係性ベースの複雑性を示しています。アジア太平洋地域の混載(LCL)市場は、多様な税関規則を解釈し、複合輸送の組み合わせを手配し、貨物保険を確保するためにフォワーダーに依存しています。デジタル化によりNVOCCがシェアを獲得する動きが見られ、2031年までのCAGRは5.32%に達しますが、フォワーダーは技術投資を拡大して地位を守り続けています。

大手フォワーダーはセルフサービスポータルを通じて中小輸出業者を開拓しつつも、エスカレーション時は人的専門性を提供しています。一方、一部のNVOCCは混雑ハブを回避するダイナミックルーティングアルゴリズムを採用しています。競争圧力により、両モデルともカーボンレポートダッシュボードの統合が求められており、これは入札要件として増加しています。輸入業者が着地原価の視認性を求める中、フォワーダーは関税・税務コンサルティングを拡充し、幹線輸送の実行を超えた価値提案を強化しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:ヘルスケア物流が加速

小売・Eコマースはオンライン注文の増加を背景に2025年の支出の35.25%を生み出しました。しかし、ヘルスケア・医薬品は現在最も成長が速いセグメントであり、DHL Group(ディエイチエル・グループ)の5億ユーロ(5億2,000万米ドル)規模の域内コールドチェーン拡張に支えられて、CAGR 6.05%(2026年~2031年)を記録する見込みです。韓国、シンガポール、インドにバイオテクノロジー製造クラスターが生まれる中、温度管理航路のアジア太平洋地域の混載(LCL)市場シェアは上昇する見込みです。製造・自動車は引き続き短リードタイム許容度を持つ部品の調達に混載(LCL)を活用しています。

医薬品荷主はGDP(医薬品流通の適正管理基準)認証ハブ、リアルタイム温度テレメトリー、および検証済みの包装を求めています。混載業者はリーファー混載セルを追加し、コールドチェーンの標準作業手順書(SOP)についてスタッフを訓練することで対応しています。Eコマースの返品は新たなバックホール貨物を生み出し、コンテナ稼働率を向上させています。農業・林業は肥料添加物や苗木などの特殊な資材を島嶼経済に輸送するために混載(LCL)を活用し、ニッチな取扱量を安定させています。

地域分析

中国は2025年の市場価値の39.60%を占め、広範な港湾インフラとデジタル貨物エコシステムを活用しています。アジア太平洋地域の混載(LCL)市場は引き続き上海、寧波、深圳を主要荷積み拠点として扱っています。人件費の上昇とコンプライアンスの厳格化が一部の輸出業者に労働集約的な加工の移転を促していますが、ハイテク製造業は継続しており、アウトバウンド混載需要を支えています。スマートポートの自動化への投資がスループット効率を向上させ、混雑スパイクを部分的に相殺しています。

インドはCAGR 5.12%(2026年~2031年)で最高の拡大を記録すると予測されています。国家物流政策は物流コストの対GDP比を14%から8%に削減することを目指しており、専用貨物回廊や内陸マルチモーダルパークなどの回廊開発を支援しています。統合物流インターフェースプラットフォームが書類業務をデジタル化し、通関時間を短縮しています。ジャイプールやインドールに近い内陸コンテナデポにより、内陸部の中小企業が沿岸港への長距離ドレージなしに混載(LCL)ゲートウェイへアクセスできるようになり、市場リーチが広がっています。

競争環境

アジア太平洋地域の混載(LCL)市場は中程度の分散を示しています。ECU Worldwide、Shipco、Vanguard Logistics、Rhenus Logisticsが純粋な混載分野を主導しており、それぞれ15以上の域内港でコンテナフレートステーション(CFS)ネットワークを独自に運営しています。DHL Global Forwarding、Kuehne + Nagel、DSVなどの統合大手は、混載(LCL)を航空チャーターや契約物流と組み合わせたエンドツーエンドのサービスを提供しています。上位5社が総取扱量の約32%を支配しており、域内専門業者に十分なシェアが残されています。

技術導入が競争優位性を形成しています。Ocean Network ExpressはデジタルBookingの普及率99%を達成し、予約ウィンドウを2日から2時間に短縮しています。Maerskは上海ゲートウェイに予測ETAを組み込み、カットオフ変更について顧客に自動アラートを提供しています。Vanguardは香港-ロサンゼルス航路でブロックチェーン船荷証券を試験運用し、書類処理時間を38%削減しています。持続可能性もプロバイダーの差別化要因となっており、伊藤忠商事は2040年までにネットゼロを誓約し、域内アジアシャトルでバイオ燃料混合を試験しています。

合併と提携が規模拡大を加速しています。DSVによるSchenkerの143億ユーロ(149億米ドル)の買収は世界的な事業規模を倍増させ、重要なアジアのCFSアセットと90か国にわたる約16万人のスタッフを加えています。アジアの船会社であるSinotransとTS Linesはメキシコサービスを開始し、混載(LCL)のルーティング選択肢を拡大するとともに太平洋横断航路のマージン競争を激化させています。医薬品グレードおよび高付加価値電子部品の混載では、認定CFSキャパシティが不足しており、ニッチ参入者の余地が残されています。

アジア太平洋地域の混載(LCL)産業リーダー

ECU Worldwide (Part of All Cargo Logistics)

Shipco

Vanguard Logistics

Rhenus Logistics

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DHL Groupはアジア太平洋地域のライフサイエンス物流拡大に向けて5億ユーロ(5億2,000万米ドル)の支出を発表し、GDP認証ハブとリーファーキャパシティを追加しました。

- 2025年4月:DSVはSchenkerの143億ユーロ(149億米ドル)の買収を完了し、2028年までに年間90億デンマーク・クローネ(13億米ドル)のコスト削減を目指しています。

- 2025年3月:Sinotrans Container LinesとTS Linesは、2024年の中国からメキシコへの900億米ドルの輸出に対応するため、2025年4月から開始するアジア-メキシコサービスを導入しました。

- 2024年2月:Maerskは上海を世界の混載(LCL)ゲートウェイと命名し、200以上の直行ルートを開設して混載キャパシティを強化しました。

アジア太平洋地域の混載(LCL)市場レポートの対象範囲

LCL(混載)とは、コンテナ未満混載を意味します。これは、貨物の量または寸法が控えめで、コンテナの全容積を必要としない状況を指します。荷主はLCL(混載)を選択することができ、自社の貨物を他の小口貨物と組み合わせることができます。混載コンテナとは、複数の小口貨物を統合して同一コンテナで輸送するものです。アジア太平洋地域のコンテナ未満混載(LCL)市場の完全な背景分析が本レポートでカバーされており、経済の評価および経済への各セクターの貢献、市場概要、主要セグメントの市場規模推計、市場セグメントの新興トレンド、市場ダイナミクスと地域トレンド、および新型コロナウイルス感染症(COVID-19)の影響が含まれています。

アジア太平洋地域のコンテナ未満混載(LCL)市場は、仕向地(国内および国際)、エンドユーザー(製造業、小売(Eコマースを含む)、ヘルスケア・医薬品、農業、その他のエンドユーザー)、および国(オーストラリア、中国、インド、インドネシア、日本、マレーシア、タイ、ベトナム、その他のアジア太平洋諸国)別にセグメント化されています。

本レポートは、上記すべてのセグメントについて市場規模と予測値(米ドル)を提供しています。

| 混載サービス |

| デバンニング・配送 |

| 国内 |

| 国際 |

| 貨物フォワーディング |

| NVOCC |

| 製造・自動車 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 農業・林業 |

| その他のエンドユーザー |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| タイ |

| ベトナム |

| オーストラリア |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 混載サービス |

| デバンニング・配送 | |

| 仕向地別 | 国内 |

| 国際 | |

| 事業形態別 | 貨物フォワーディング |

| NVOCC | |

| エンドユーザー別 | 製造・自動車 |

| 小売・Eコマース | |

| ヘルスケア・医薬品 | |

| 農業・林業 | |

| その他のエンドユーザー | |

| 国別 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の混載(LCL)市場の2026年の市場価値はいくらですか?

474億4,000万米ドルです。

2031年までの域内混載(LCL)需要の予想成長率はどのくらいですか?

予測される年平均成長率(CAGR)は6.92%です。

現在、域内売上を主導しているサービスタイプはどれですか?

混載サービスが2025年の市場価値の64.45%を占めています。

最も成長が速いエンドユーザーセグメントはどれですか?

ヘルスケア・医薬品が2031年までにCAGR 6.05%で拡大すると予測されています。

中小企業が航空から混載(LCL)に輸送手段を切り替えている理由は何ですか?

混載(LCL)は、緊急性の低いルートで満足のいくトランジット時間を維持しながら、輸送コストを最大80%削減できます。

最終更新日: