ASEAN域内越境道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

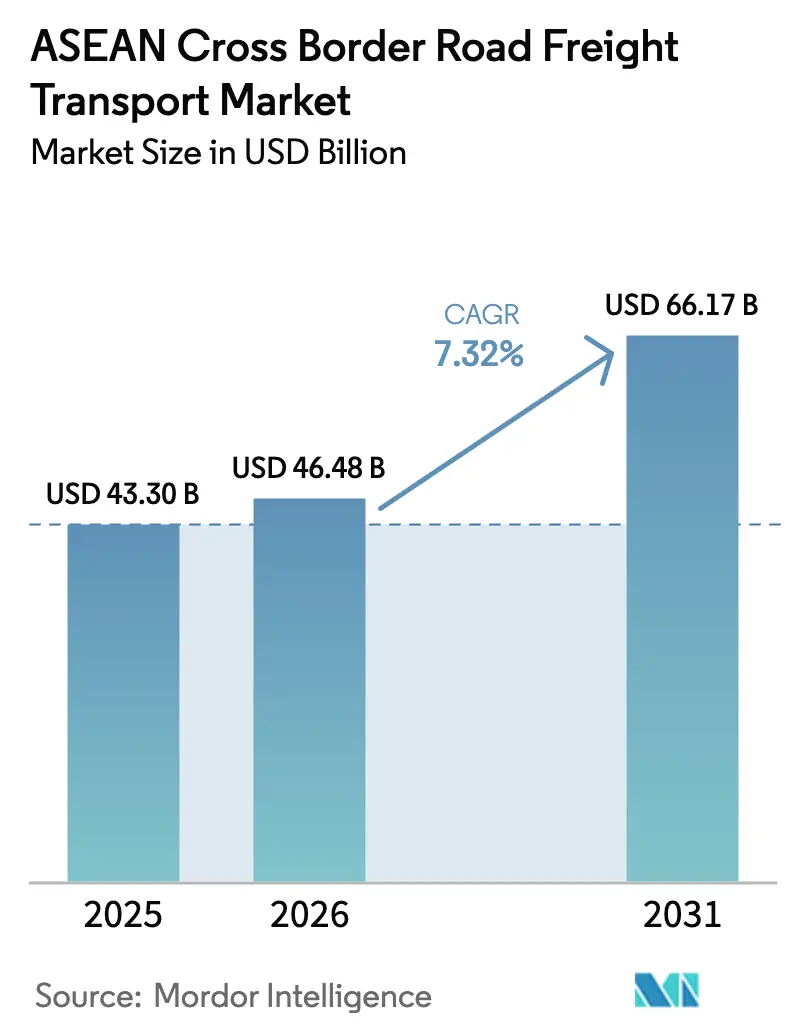

| 基準年の市場規模 (2025) | 43.30 十億米ドル |

| 市場規模 (2026) | 46.48 十億米ドル |

| 市場規模 (2031) | 66.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN域内越境道路貨物輸送市場分析

ASEAN域内越境道路貨物輸送市場規模は、2025年の433億米ドルから2026年には464億8,000万米ドルへと成長し、2026年から2031年にかけて7.32%のCAGRで2031年までに661億7,000万米ドルに達すると予測されています。

地域的包括的経済連携(RCEP)に代表される強力な政策的追い風が関税コストを引き下げ、中距離貨物における輸送手段の選択をトラックへとシフトさせています。メコン小地域およびBIMP-EAGA成長地域の新たな工業団地は、より大型かつクリーンなフリートを正当化する日々の貨物量を確保しています。企業のサステナビリティ目標は、ユーロIII車両の退役を加速させ、ユーロVIおよびLNG車両への移行を促進しています。また、主要国境でのIoT電子封印の導入により通関時間が30%以上短縮され、トラックの生産性が向上しています。さらに、データセンター建設の波と医薬品製造の拡大により、超大型貨物および温度管理貨物向けのニッチな輸送ルートが生まれ、プレミアム収益をもたらしており、ASEAN域内越境道路貨物輸送市場の機会をさらに広げています。

主要レポートのポイント

- トラック積載量仕様別では、フルトラックロードが2025年のASEAN域内越境道路貨物輸送市場シェアの80.73%を占め、一方で積載量未満輸送(LTL)は2031年にかけて9.02%のCAGRで成長すると予測されています。

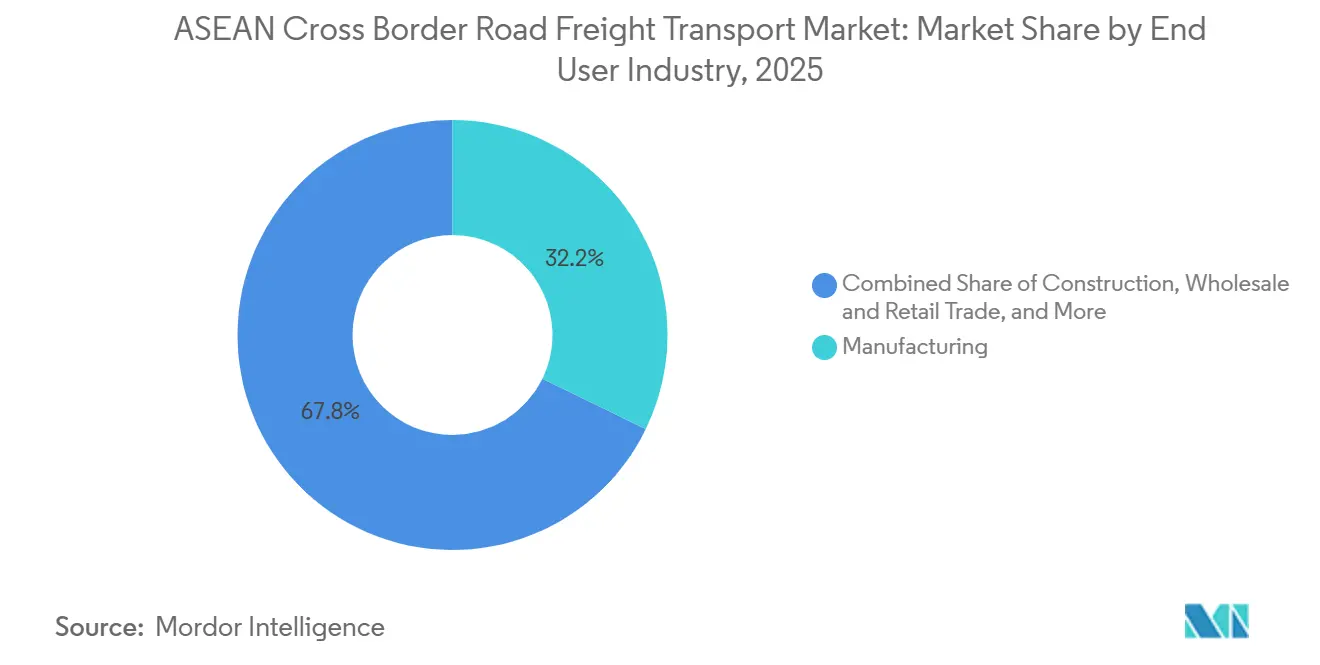

- エンドユーザー別では、製造業が2025年のASEAN域内越境道路貨物輸送市場規模の32.21%を占め、卸売・小売業は9.4%のCAGRで成長すると予測されています。

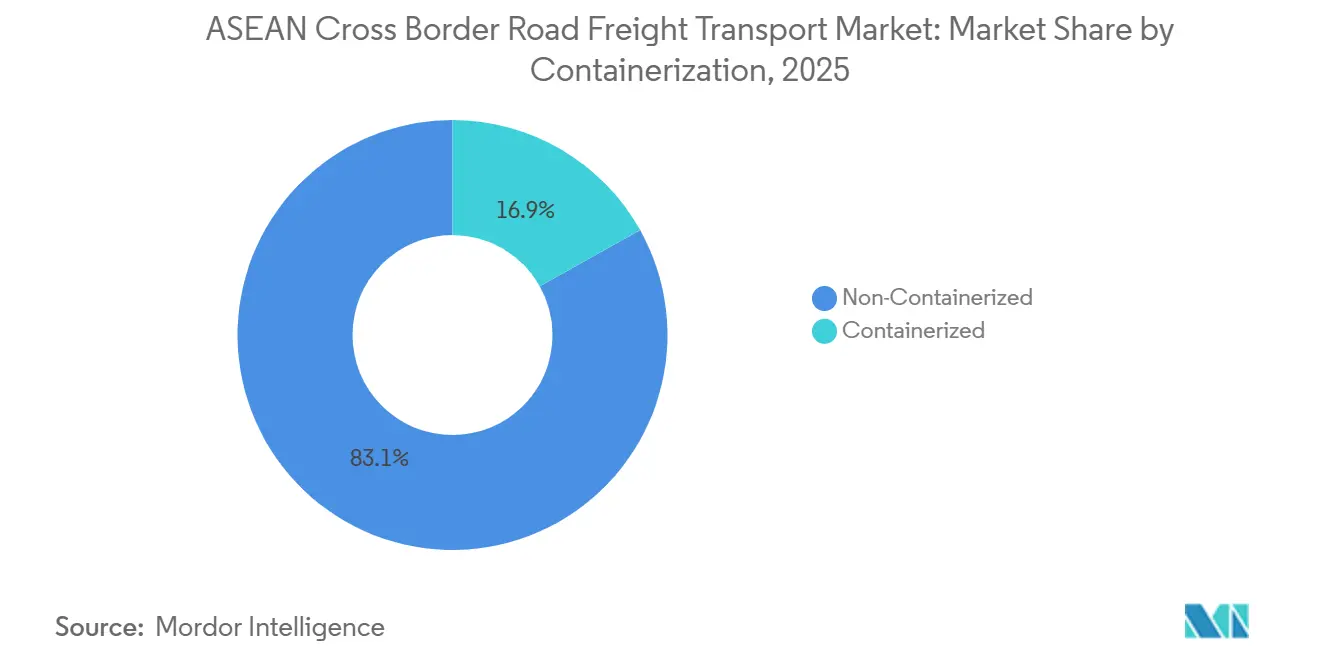

- コンテナ化別では、非コンテナ輸送が2025年のASEAN域内越境道路貨物輸送市場規模の83.11%を占め、コンテナ輸送は2031年にかけて9.69%のCAGRで拡大する見込みです。

- 輸送距離別では、長距離輸送が2025年のASEAN域内越境道路貨物輸送市場シェアの62.36%を占め、短距離シャトル輸送は2026年から2031年にかけて8.28%のCAGRで成長すると予測されています。

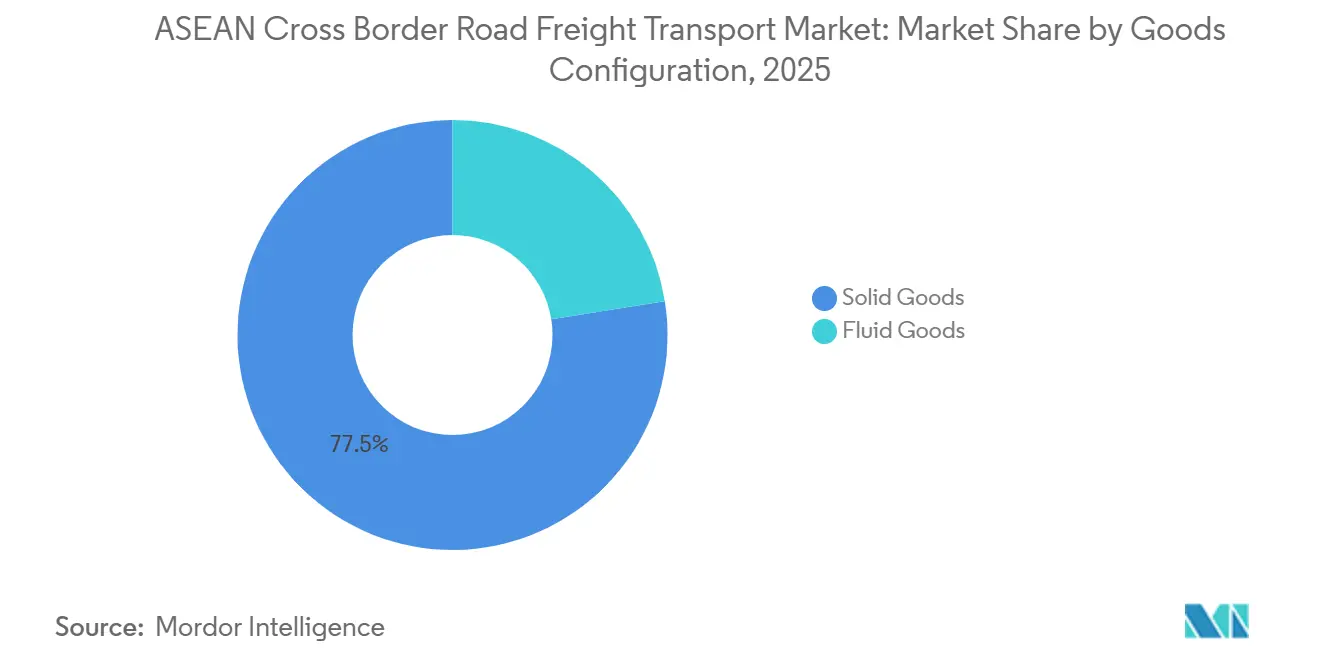

- 貨物構成別では、固体貨物が2025年のASEAN域内越境道路貨物輸送市場規模の77.5%を占め、液体貨物は2031年にかけて8.89%のCAGRで成長する見込みです。

- 温度管理別では、非冷蔵セグメントが2025年の輸送量の95.03%を占め、温度管理輸送は医薬品輸送ルートに牽引されて11.2%のCAGRで成長しています。

- 国別では、インドネシアが2025年に41.38%のシェアでトップとなり、ベトナムは2031年にかけて最も速い8.74%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN域内越境道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RCEPによる関税引き下げ | +1.3% | 地域全体、特にベトナム、タイ、マレーシアで顕著 | 長期(4年以上) |

| メコンおよびBIMP-EAGAコリドー沿いの新工業団地 | +1.1% | メコン地域、ブルネイ、インドネシア、マレーシア、フィリピン | 中期(2〜4年) |

| 企業のESG義務がフリートのアップグレードを加速 | +0.8% | シンガポール、マレーシア、タイでの早期導入 | 中期(2〜4年) |

| 主要陸上国境でのIoT電子封印の展開 | +0.9% | タイ・マレーシア間、マレーシア・シンガポール間、ベトナム・中国間 | 短期(2年以内) |

| ASEANの医薬品製造推進 | +0.7% | シンガポール、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| データセンター建設の波 | +0.5% | シンガポール、マレーシア、インドネシア、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RCEPによる関税引き下げがASEAN域内トラック輸送需要を押し上げ

RCEPに基づく段階的な関税撤廃により、取引される商品の90%以上が無関税で流通できるようになり、1,500km未満の輸送においてトラック輸送の海上輸送に対するコスト競争力が向上しています。原産地規則の累積制度は複数の生産拠点間でのコンポーネント輸送を促進し、密度の高いトラック輸送ネットワークを形成しています。ベトナムはRCEPと二国間協定を組み合わせた三角貿易フローを生み出しており、中国からベトナムへのコンポーネント、タイへの半製品、そして日本への完成品輸出という各区間が道路輸送で行われています。政策の確実性により、メーカーは長期的なトラック輸送契約を締結するようになり、フリート投資の意思決定を支えています。条約に組み込まれたデジタル通関手続きにより行政コストがさらに削減され、小規模事業者も越境輸送ルートに参入しやすくなり、ASEAN域内越境道路貨物輸送市場のリーチ可能な顧客層が拡大しています。

メコンおよびBIMP-EAGAコリドー沿いの新工業団地が安定した貨物フローを生み出す

タイの東部経済回廊からインドネシアのバタム・ビンタン・カリムン自由貿易地域に至る工業ハブが、電子機器、自動車部品、加工食品のジャストインタイム・トラック輸送を引き寄せています。これらの工業団地には通常、保税倉庫と優先通関レーンが設けられており、国境での滞留時間を2時間未満に短縮し、事業者がより迅速に資産を回転させることを可能にしています。毎日の往復頻度が予測可能な需要を確保し、より長いコリドーで一般的なスポット価格の変動から事業者を守っています。集積したサプライヤーにより、事業者はミルクランルートを運営して帰り荷の不均衡を解消することもできます。このようなエコシステムの密度は、ASEAN域内越境道路貨物輸送市場にとって構造的な追い風となっています。[1]シンガポール陸上交通局、「グリーン・フレイト・プログラム」、lta.gov.sg

企業のESG義務がユーロVI・LNGトラックへのフリートアップグレードを加速

科学的根拠に基づく炭素目標を持つ荷主は排出基準を入札条件に組み込んでおり、その要求は調達チェーン全体に波及しています。シンガポールのLNGトラクターの増分コストの半額を補助する制度が代替燃料の注文急増を引き起こし、マレーシアでは2024年に新型大型車販売に占めるLNGトラックの割合が12%に達しました。タイが2027年までにユーロIIIの廃止を計画していることは、遅れているフリートに対して設備投資を義務付けるシグナルとなっています。早期に近代化した事業者は8〜10%の燃料コスト削減と多国籍企業との契約獲得率の向上を報告しており、競争上の優位性を確立しています。資本需要の増大は業界再編を加速させ、ASEAN域内越境道路貨物輸送市場の集中度を着実に高めています。

主要陸上国境でのIoT電子封印の展開が通関時間を30%以上短縮

改ざん警告とGPSデータを税関ダッシュボードに送信する電子封印が、リスクベースの検査プログラムを支えています。ジョホール・シンガポール・コーズウェイでの電子封印パイロット事業では、適合貨物の通関時間が4時間から90分未満に短縮されました。タイが封印データを国家シングルウィンドウと統合したことで、無作為検査の頻度がさらに低下し、実地検査が60%減少しました。予測可能性の向上により、事業者は配送時間を保証し、荷主の安全在庫を削減することが可能になりました。コスト削減はキロメートルあたりの料金低下につながり、ASEAN域内越境道路貨物輸送市場の需要を持続させています。[2]シンガポールIMDA、「データセンター開発ガイドライン」、imda.gov.sg

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CLMV諸国における二次道路のボトルネック | -0.9% | カンボジア、ラオス、ミャンマー、ベトナム | 長期(4年以上) |

| 高速道路通行料の上昇と都市部の混雑課金 | -0.7% | シンガポール、バンコク、クアラルンプール、ジャカルタ | 中期(2〜4年) |

| 越境輸送事業者の賠償責任保険の統一基準の欠如 | -0.6% | ASEAN全加盟国 | 中期(2〜4年) |

| 越境煙霧事象 | -0.4% | インドネシア、マレーシア、シンガポール、タイ南部、ブルネイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CLMV諸国における二次道路のボトルネックがラストマイル接続を制限

カンボジアとラオスの農村部では、総重量10トン制限の砂利道が依然として主流であり、小型トラックへの積み替えを余儀なくされ、配送コストが最大25%増加しています。モンスーン期の季節的な通行止めは、米、ゴム、キャッサバの輸出スケジュールを乱し、荷主に余分な緩衝在庫の保有を強いています。ベトナムが二次道路を10トン軸重に対応させる計画には80億米ドルの費用がかかり、資金不足により実施が遅れています。これらのボトルネックは事業者の実効サービス半径を狭め、ASEAN域内越境道路貨物輸送市場において有望なルートの成長ポテンシャルを抑制しています。

高速道路通行料の上昇と都市部の混雑課金が事業者マージンを圧迫

2025年のタイにおけるバンコク・チョンブリ高速道路の20%通行料値上げと、シンガポールのダイナミックな電子道路課金制度は、重要なコリドーでコストを二桁台増加させる可能性があります。料金に敏感な業界では、こうしたコストは一部しか転嫁できず、フリートのマージンを3〜5パーセントポイント圧縮しています。事業者はテレマティクスを活用してオフピーク時間帯のルート最適化で対応していますが、都市中心部での夜間配送許可の制限により効果が限定されています。持続的な通行料インフレは一部のルートで鉄道や沿岸海運へのモーダルシフトを促し、ASEAN域内越境道路貨物輸送市場の上昇余地を制限する可能性があります。[3]シンガポール国家環境庁、「大気質と煙霧管理」、nea.gov.sg

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業がリードを維持しながら電子商取引が貿易セグメントを押し上げ

産業別のASEAN域内越境道路貨物輸送市場規模を見ると、製造業が市場シェア全体の32.21%を占め、卸売・小売業は9.4%のCAGRで成長すると予測されています。卸売・小売業の輸送ルートは、プラットフォーム小売業者がRCEPの高い少額免税基準の恩恵を受けるために地域ハブに在庫を集中させることで拡大しています。

製造業は自動車・電子機器の組立に牽引されて引き続き最大のシェアを占めていますが、ルートの密度は既存事業者に有利であり、新規参入者にとって参入障壁が高くなっています。石油・ガス、鉱業・採石業は、特にインドネシアとマレーシアで中程度の一桁台の成長を示しています。建設関連貨物は主に政府のインフラプロジェクトに依存しており、持続的な構造的成長よりも循環的な機会を提供しています。農業・漁業は植物検疫の調和から一定の恩恵を受けていますが、商品価格の変動によりマージン拡大が制約されており、これらが総体としてASEAN域内越境道路貨物輸送市場のリズムを形成しています。

トラック積載量仕様別:電子商取引による小口化でLTLが拡大

ASEAN域内越境道路貨物輸送市場規模はフルトラックロード(FTL)セグメントが主導しており、市場シェア全体の80.73%を占めています。一方、積載量未満輸送(LTL)セグメントは9.02%のCAGRで拡大すると予測されており、セグメント内でより強い成長モメンタムを示しています。

デジタル荷物掲示板は、事業者がトレーラーの部分的な積載能力を最適化し、空車走行を削減することを可能にすることで、LTLの拡大を支援しています。フルトラックロードは、荷主が同期した生産サイクルのためにハンドリングの削減と専用輸送能力を優先するため、高価値機械や大量商品の輸送で引き続き優位を保っています。料金体系はモデルによって異なり、FTLは通常1回の輸送ごとの契約価格で運営され、LTLは頻繁に調整されるゾーン別料金を適用しています。

コンテナ化別:インターモーダル成長がコンテナ輸送の急増を牽引

コンテナ化別のASEAN域内越境道路貨物輸送市場規模を見ると、非コンテナ輸送が市場シェアの83.11%を占め、コンテナ輸送は9.69%のCAGRで成長すると予測されています。内陸デポと海港間の接続改善により、トラック、鉄道、フィーダー船間のコンテナ移送が効率化されています。コンテナ対応シャーシのフリート拡大により、再配置コストが削減され、盗難防止のための標準化された機器の採用が促進されています。

一方、非コンテナ貨物は、パーム油、石炭、超大型プロジェクト貨物など、バルク特性や規格外寸法によりコンテナ使用が制限されるセグメントで引き続き優位を保っています。このセグメントの事業者はタンカー、フラットベッド、モジュラードリーなどの特殊資産を運用しており、技術的専門性によりプレミアム価格を設定することができます。

輸送距離別:国境地域の工業化が短距離シャトル輸送に恩恵

輸送距離タイプ別のASEAN域内越境道路貨物輸送市場規模を見ると、長距離輸送が市場シェア全体の62.36%を占め、短距離輸送は8.28%のCAGRを記録すると予測されています。国境地域から50km以内に発展する工業クラスターが、高頻度シャトルサービスへの需要を生み出しています。

一方、中国・シンガポール間コリドーなどの長距離ルートは、1回の輸送あたりの貨物価値が著しく高いため、比較的緩やかな成長にもかかわらず最大の収益貢献を占めています。これらの輸送は通常、リレードライバーとスリーパーキャブ仕様を必要とし、短距離サービスと比較してキロメートルあたりの運営コストが高くなります。主要地域コリドーでの鉄道競争の激化が価格決定力をさらに抑制しています。

貨物構成別:製油所能力の拡大で液体貨物が拡大

貨物タイプ別のASEAN域内越境道路貨物輸送市場規模を見ると、固体貨物が市場シェア全体の77.5%を占め、液体貨物は2031年にかけて8.89%のCAGRで成長すると予測されています。インドネシアのトゥバン製油所とマレーシアのバイオディーゼル工場が地域のブレンディングハブへの安定したタンカー輸送を生み出し、越境液体貨物フローを強化しています。ステンレス鋼製および断熱タンカーフリートの拡大はこのような輸送の取り扱いに不可欠であり、設備投資要件を高め、新規市場参入のペースを制限しています。

一方、固体貨物事業者は白物家電や建設用鉄鋼を含む幅広い貨物を管理し、地域コリドー全体で絶対的な輸送量のリーダーシップを維持しています。デジタル化の加速によりリアルタイムの料金見積もりが可能となり、小規模事業者はマージン圧力を回避するために協同デジタルプラットフォームへの統合を進めています。

温度管理別:医薬品と生鮮農産物が冷蔵チェーンを急速に牽引

温度要件別のASEAN域内越境道路貨物輸送市場規模を見ると、非冷蔵輸送が市場シェア全体の95.03%を占め、温度管理輸送は11.2%のCAGRで拡大すると予測されています。温度管理輸送は規模は小さいものの急速に拡大するセグメントであり、タイから中国へのドリアン輸送やシンガポールからインドネシアへのワクチン配送などの特殊輸送ルートに支えられています。

一方、常温貨物は全体の輸送量で引き続き優位を保っていますが、サービスの差別化が限られているため競争は主に価格主導となっています。一部の事業者は、特に果物輸出のピーク期における季節的な需要変動に対応するため、冷蔵トレーラーを二用途に改造しています。バッテリーシステムで駆動する電動冷蔵ユニットのパイロット展開も短距離越境ルートで登場しており、主要な医薬品・食品輸出業者が設定したサステナビリティ目標に沿ったものとなっています。

地理的分析

ベトナムは8.74%のCAGRで最も急成長するノードとなっており、外資系電子機器・繊維工場がタイ、マレーシア、中国のサプライパートナーとの統合を深めています。2024年の輸出総額は3,545億米ドルに達し、その約半分が隣接する国境を越えて道路輸送されました。国道1号線の改良とモクバイ国境検問所の拡張への投資により、ホーチミン市への輸送時間が短縮され、800km未満の輸送においてトラック輸送への選好が高まっています。

インドネシアは2025年のASEAN域内越境道路貨物輸送市場において41.38%のシェアを占め、マレーシアの港湾やシンガポールの貿易ハブへ道路輸送されるニッケル、パーム油、石炭のフローにより需要の中核を担っています。電池材料加工に関連するカリマンタンとスラウェシの工業団地は、橋梁改良が完了すれば東西の輸送コリドーを開拓することになります。島間フェリーがこれらの陸上ルートに輸送量を供給し、ASEAN域内越境道路貨物輸送市場におけるインドネシアのリード地位を強化しています。

タイとマレーシアは双子の陸橋として機能しています。タイの東部経済回廊が自動車部品を南方へ送り出す一方、マレーシアの港湾中心型経済はコンテナ化された輸入品をタイの生産ベルトへ北方へ流しています。両国は、ESG目標に沿った水素対応トラックの試験運用を実施しており、新たなフリート転換需要の種を蒔く可能性があります。カンボジア、ラオス、ミャンマーはシェアで後れを取っていますが、ベトナムとタイを結ぶ計画中の高速道路や経済特区を通じて上昇余地があります。[4]ベトナム税関、「貿易統計」、customs.gov.vn

競合状況

ASEAN域内越境道路貨物輸送市場は低集中度です。DHLや新たに統合されたDSV・DB Schenkerなどのグローバル統合業者は、独自のITとAEO認証を活用して複数国にまたがる契約を獲得しています。ベトナムのGemadept、マレーシアのTiong Namなどの地域プロバイダーは、深い国境専門知識、GDP準拠の倉庫、危険物認証を提供し、ニッチな荷主を引き付けています。地元の個人事業者は短距離シャトルルートでコスト優位性を持っていますが、透明な料金比較を提供するデジタル貨物プラットフォームによる仲介排除のリスクに直面しています。

DSV・DB Schenkerの合併により欧州・アジア間で最大の陸上ネットワークが誕生し、通行料割引や統合保険パッケージの交渉力が強化されました。Nippon ExpressはGemadeptと提携して保税倉庫を設置し、ベトナムの国境滞留時間を4分の1削減しました。Tiong Namの越境ターミナルへの1億300万米ドルの設備投資は、電子商取引の輸送量への信頼を示しています。一方、LOGISTEEDのブロックチェーンプラットフォームなどのベンチャー支援アプリは書類作業を40%削減し、既存事業者の行政上の優位性を侵食しています。

フリートの近代化が新たな競争の場として浮上しています。LNGや将来的には水素トラクターを展開できる事業者は、荷主の排出スコアカードに沿い、より高い料金を設定できるようになります。一方、グリーンファイナンスへのアクセスが限られた小規模フリートは撤退するか、ブローカレッジモデルに移行する可能性があります。ISO 9001やGDP認証などの品質認定は、ASEAN域内越境道路貨物輸送市場においてプレミアム層と価格競争層の間に明確な境界線を引く、入札要件の前提条件となりつつあります。

ASEAN域内越境道路貨物輸送産業のリーダー企業

DHL Group

GEODIS

Kerry Logistics

Kuehne + Nagel

DSV(DB Schenkerを含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL Groupはアジア太平洋地域(タイおよびフィリピンを含む)において持続可能な航空燃料(SAF)の燃料パートナーシップを締結し、電動トラックの展開を拡大し、道路輸送およびマルチモーダル貨物を支援するよりグリーンな輸送能力を構築しました。

- 2025年10月:Kuehne + Nagelは東南アジア(タイ拠点)における道路輸送フリートを新型プライムムーバーとコンテナで拡充し、ASEAN市場全体の地域道路貨物輸送能力を強化しました。

- 2025年4月:DHL Groupはアジア太平洋地域全体のヘルスケア物流インフラへの多額の投資を約束し、地域の能力向上が見込まれます。

- 2025年4月:DSVはDB Schenkerの買収を完了し、世界最大の物流プロバイダーを形成しました。

ASEAN域内越境道路貨物輸送市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| フルトラックロード(FTL) |

| 積載量未満輸送(LTL) |

| コンテナ輸送 |

| 非コンテナ輸送 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 温度管理なし |

| 温度管理あり |

| インドネシア |

| タイ |

| マレーシア |

| シンガポール |

| ベトナム |

| その他のASEAN |

| エンドユーザー産業別 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| トラック積載量仕様別 | フルトラックロード(FTL) |

| 積載量未満輸送(LTL) | |

| コンテナ化別 | コンテナ輸送 |

| 非コンテナ輸送 | |

| 輸送距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物構成別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 温度管理なし |

| 温度管理あり | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のASEAN |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に農作物の栽培、家畜の飼育、木材の収穫、自然生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、メーカーやサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業関連商品)の円滑な流れのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送・保管される商品の賞味期限に応じて必要に応じた温度管理輸送と非温度管理輸送の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に住宅・商業建築物、インフラ、土木工事の建設・修繕・改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の荷物と混載されない単一の完全積載として特徴付けられます。これには、(i)単一荷主の貨物専用、(ii)出発地から1つ以上の目的地への直送、(iii)大量郵便物のトラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)大量液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンス全体は、その貿易パフォーマンス(輸出入)と正の相関関係があり、統計的に有意です。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーが、採掘、製造、食品加工、農業などの産業で広く使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良条件提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の荷物と混載されない単一の完全積載として特徴付けられます。これには、(i)単一荷主の貨物専用、(ii)出発地から1つ以上の目的地への直送、(iii)大量郵便物のトラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)大量液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)および主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価上昇率(生産者価格指数の前年比変化)と消費者物価上昇率の両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 積載量未満輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが積載量未満輸送(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。LTL道路貨物輸送は、複数の配送のために単一のトラックに複数の荷物を混載する輸送として特徴付けられます。これには、(i)主に完全積載未満の一般・特殊貨物のトラック輸送に従事する事業所、(ii)通常複数の荷主からの荷物を積み込みターミナルと積み下ろしターミナル間の輸送のために単一のトラックに混載するためにターミナルを使用することを特徴とし、積み下ろしターミナルで荷物が仕分けられ配送のために再ルーティングされる事業所、(iv)トラック輸送サービスの場合のコンテナ未満積載(LCL)輸送・混載輸送が含まれます。対象活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況および予測期間における市場見通しに関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に材料や物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、重量(トン)によるモーダルシェアと貨物回転量(トンキロ)によるモーダルシェアは、輸送の平均距離、経済において輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送手段別の貨物輸送量の分布(トンおよびトンキロ)を示しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(銀行・金融サービス・保険)、不動産、教育サービス、ヘルスケア、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密文書・ファイルの配送、医療品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資や文書の確実な移動において重要な役割を果たしています。

- 生産者物価上昇率 - これは生産者の観点からのインフレを示すもので、一定期間にわたる産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価上昇率として報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価上昇率と組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 調査期間にわたる輸送手段別の貨物価格(米ドル/トンキロ)が、この産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 調査期間にわたる輸送手段別の貨物輸送量(トン単位の貨物重量)が、この産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための、輸送あたりの平均距離(km)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメータの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品)の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満輸送(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線輸送)輸送、(viii)使用済みオフィス・家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。調査範囲には、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装道路対未舗装道路)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏などの主要パラメータの研究・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域トラック輸送(160km未満)に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)単一の行政区域とその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化および乾燥バルクサービスの両方、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究・提示されており、金額(米ドル)およびGDP全体に占めるシェア%として示され、投資、開発、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的に電子商取引市場の目覚ましい成長をもたらしています。オンライン購入者は注文の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品取引額(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間にわたる製造業の成長が分析・提示されています。

- 種類別トラック輸送フリート規模 - トラック種類の市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及率、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、費用を管理し業績改善の領域を特定するための運営上の変更が必要かどうか、またどこで必要かを特定することができます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に商品の卸売または小売(一般的に変換なし)に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・在庫管理、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にはエンドカスタマーへの物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土における道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品が、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は入荷側と出荷側の2つの側面にトラックとドック扉があり、保管スペースは最小限です。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、ドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水と接触して引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送手段(インターモーダル)を接続するトラック輸送サービスの一形態です。これは、通常長距離輸送の前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運営されます。また、1回のシフトで1人のトラック運転手のみを必要とします。しかし、それにもかかわらず、貨物への・からの商品の輸送を担うため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から荷物を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されたドライバンは、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型貨物を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。荷物の積み下ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、幅広、頑丈な貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入荷物流は、需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンスおよび修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積み込み場所と、別の国での荷降ろし場所。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の荷降ろし場所と、別の国での積み込み場所。 |

| 規格外貨物 | 規格外(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込むことができない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない貨物を指します。本質的に、輸送量は積載量未満輸送(LTL)の輸送量より大きいです。また、輸送はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)輸送よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離輸送である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して簡単かつ効率的に積み下ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のような音を立てたりするのを防ぎ、軽い荷物が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム