米国フルトラックロード(FTL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

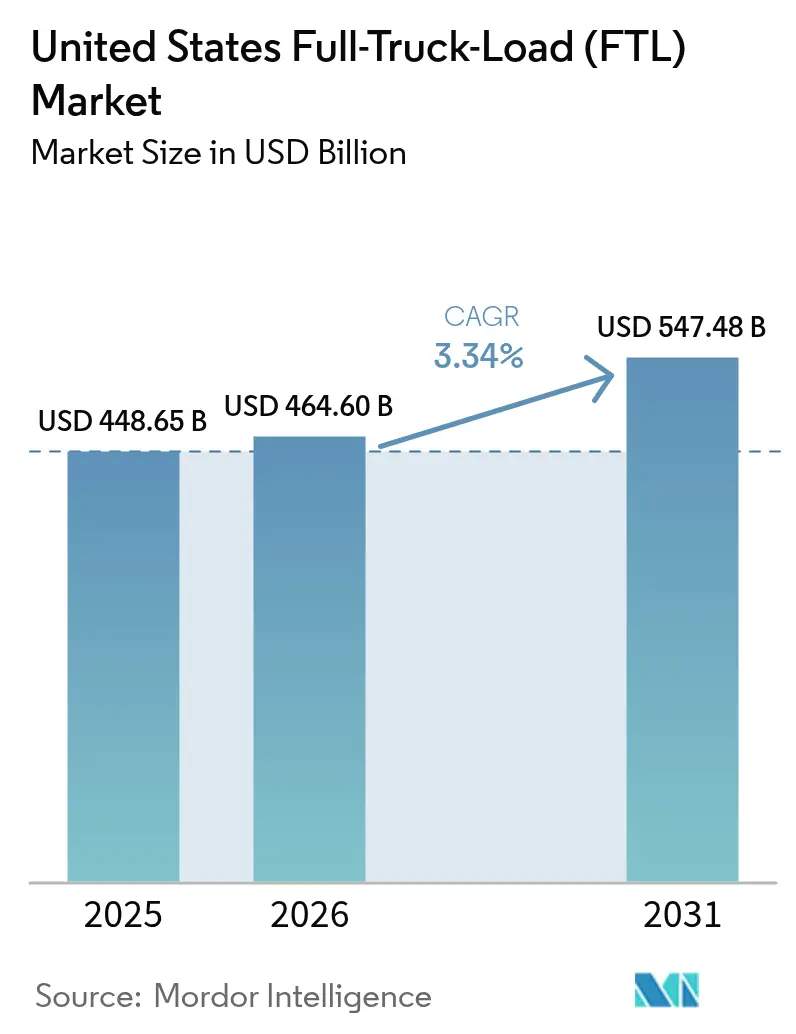

| 基準年の市場規模 (2025) | 448.65 十億米ドル |

| 市場規模 (2026) | 464.60 十億米ドル |

| 市場規模 (2031) | 547.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フルトラックロード(FTL)市場分析

米国フルトラックロード市場規模は2025年に4,486.5億米ドルと評価され、2026年の4,646億米ドルから2031年には5,474.8億米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は3.34%です。

米国・メキシコ・カナダ協定(USMCA)のニアショアリングに関連する国境を越えた貨物輸送、APIを活用したデジタル荷物ボードの普及、および連邦政府の代替燃料インセンティブが、コスト構造とサービスへの期待を再形成しています。テキサス州を中心とするゲートウェイの集積と自動化されたブローカレッジネットワークを組み合わせられる運送業者は、輸送量の急増をプレミアム収益に転換しながら、空車走行距離を抑制することができます。一方、食料品・生鮮農産物のオムニチャネルモデルは、温度管理輸送能力を高密度な都市回廊に引き込み、一般ドライバン需要が軟化する局面でも運賃の底堅さを支えています。保険料の上昇、部品不足、および速度制限装置の義務化の可能性が利益率の改善を抑制していますが、テクノロジーを活用した積載最適化が車両稼働率を向上させることで、こうした逆風を緩和しています。

主要レポートのポイント

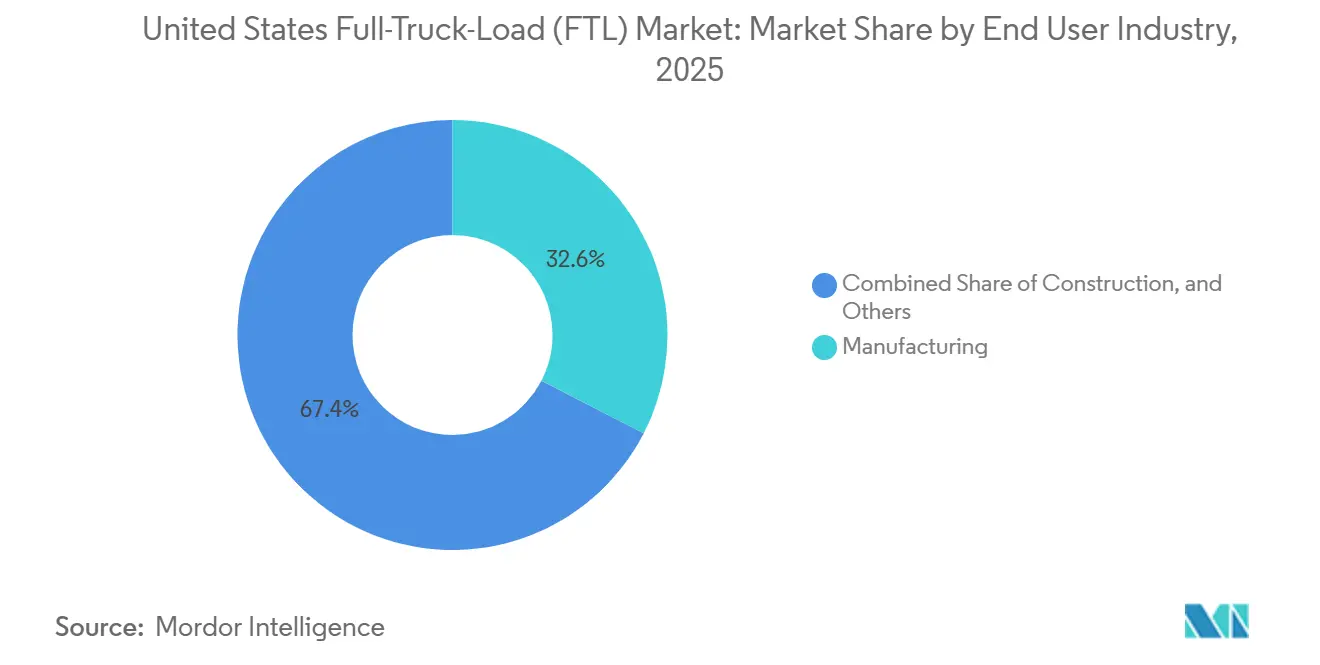

- 最終ユーザー産業別では、製造業が2025年の米国フルトラックロード市場シェアの32.56%を占め、卸売・小売業は2031年にかけて年平均成長率(CAGR)5.83%で拡大する見込みです。

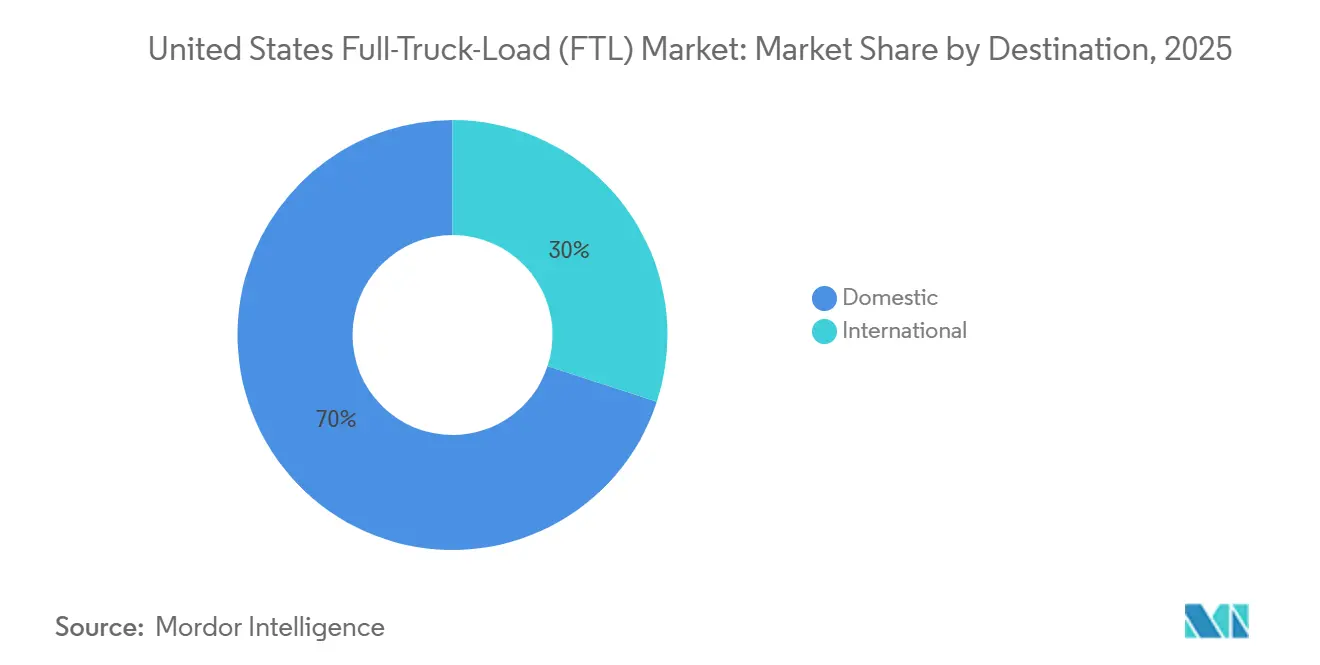

- 目的地別では、国内輸送が2025年の米国フルトラックロード市場規模の69.97%を占め、国際路線は2026〜2031年にかけて年平均成長率(CAGR)5.51%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フルトラックロード(FTL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USMCA主導の国境を越えた貨物輸送の急増 | +0.8% | テキサス州、アリゾナ州、カリフォルニア州の国境地域 | 長期(4年以上) |

| オムニチャネル食料品・生鮮農産物ブームの拡大 | +0.7% | 全国の都市部および郊外クラスター | 中期(2〜4年) |

| デジタル貨物マーケットプレイスおよびAPIの台頭 | +0.5% | 全国の高輸送量回廊 | 短期(2年以内) |

| 連邦政府の代替燃料インセンティブ | +0.4% | カリフォルニア州、北東部、全国の車両群 | 中期(2〜4年) |

| 再生可能エネルギー部品の輸送需要 | +0.3% | 風力回廊、南西部太陽光ベルト、バッテリーハブ | 長期(4年以上) |

| AIを活用した積載最適化による統合化 | +0.4% | 高密度な製造・流通地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

USMCA主導の国境を越えた貨物輸送の急増

USMCAに基づく無関税規則と簡素化された通関手続きにより、メキシコは米国最大の貿易相手国となり、2024年の二国間貿易は8,000億米ドルを超えました。自動車のニアショアリングにより、モンテレーと米国の組立工場を結ぶ路線が集中し、米国運輸省(DOT)とメキシコ通信交通省(SCT)の両方の認可を持つ運送業者が優位に立っています。ラレド、エルパソ、ブラウンズビルのテキサス州ゲートウェイは現在、トラック越境の40%以上を処理しており、運送業者は国境の両側にクロスドックとドレイジプールを展開しています。メキシコの賃金規制の強化により純粋なコスト裁定は縮小していますが、近接性の優位性とサプライチェーンの強靭性により、南北方向の輸送量は2031年まで増加し続けています。J.B. Huntは鉄道支援のインターモーダルサービスを活用して安全性とトラック競争力のある輸送時間を組み合わせ、防御可能な利益率のニッチを確立しています。こうした能力は、小規模な車両群が参入困難な参入障壁を形成しています[1].米国エネルギー省、「インフレ削減法 商業用クリーン車両クレジット」、energy.gov

オムニチャネル食料品・生鮮農産物流通ブームの拡大

小売食料品業者は、従来の混載LTLよりもフルトラックロードを優先する毎日の多温度帯配送を中心に補充モデルを再構築しています。ウォルマートは4,600店舗以上を同期化された配送時間帯で運営しており、全国の冷蔵テンダー件数を押し上げています。生鮮カテゴリーは滞留時間の厳格な制限を課すため、運送業者はドライバン契約比で15〜25%のレートプレミアムを守るためにリモート温度テレメトリーと食品安全近代化法(FSMA)研修に投資しています。クローガーのオカド活用型フルフィルメントセンターは、最終マイル配送バンを稼働させる前に生鮮品の継続的なFTL入荷フローを必要とし、オハイオ州、フロリダ州、テキサス州での専用冷蔵車需要を高めています。直接店舗配送の採用もトラクター1台あたりの停車回数を増加させますが、テクノロジーを活用したルーティングツールが労働時間を膨らませることなくこれを吸収しています。総じて、食品サプライチェーンのダイナミクスが米国フルトラックロード市場の中期的な成長を支えています。

デジタル貨物マーケットプレイスとAPIコネクティビティの台頭

APIで連携したプラットフォームにより、荷主は電話やメールによる運賃照会を省略でき、予約サイクルが数時間から数分に短縮されています。Uber FreightとC.H. RobinsonのNavisphereは、路線の好み、機器仕様、過去の定時スコアをアルゴリズムでマッチングし、複雑性の低い積荷を商品化する一方、ブローカーが付加価値の高い例外案件に集中できるようにしています。小規模な車両群は専属の営業スタッフなしに全国的な露出を得られますが、リアルタイムの価格透明性により利益率の圧縮が生じます。マイクロFTL統合機能により、運送業者は補完的な部分積荷を単一停車地の積荷に組み合わせることができ、積載マイル比率を5〜10%向上させ、燃料費を3〜5%削減する慣行が広まっています。採用が深まるにつれ、テクノロジーは米国フルトラックロード市場で競争するための必須条件となっています。

連邦政府の代替燃料インセンティブによるトラクター更新の促進

インフレ削減法(IRA)の商業用クリーン車両クレジット(クラス8車両1台あたり最大4万米ドル)により、35万〜45万米ドルで価格設定されたバッテリー電気トラクターとディーゼル車との設備投資差額が縮小しています。カリフォルニア州の先進クリーントラック規制は、2032年までにクラス8のゼロエミッション車販売比率40%を義務付け、OEMの供給を加速させています。ペンスキーの地域パイロットプログラムでは、電気の燃料コストが1マイルあたり0.15〜0.25米ドルであるのに対し、ディーゼルは0.50〜0.70米ドルであることが明らかになり、高密度な短距離路線での回収期間の妥当性が実証されています。再生可能天然ガス(RNG)車両群は、Clean Energy Fuelsの600ステーションネットワークに支えられたカーボンネガティブな橋渡し選択肢を提供しています。こうしたインセンティブは更新サイクルを加速させ、メンテナンス費用を削減するとともに、環境意識の高い運送業者を荷主の優先対象として位置付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の在庫サイクルの変動 | -0.6% | 全国の小売・消費財路線 | 中期(2〜4年) |

| 連邦自動車運送業者安全局(FMCSA)速度制限装置義務化のコンプライアンスコスト | -0.3% | 全ての州間高速道路回廊 | 短期(2年以内) |

| 保険料の高騰(巨額評決) | -0.5% | 訴訟リスクの高い州:フロリダ州、テキサス州、カリフォルニア州 | 長期(4年以上) |

| スペアパーツ不足による稼働停止時間の延長 | -0.4% | 最新の排気ガス規制対応機器を運用する車両群 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の在庫サイクルの変動

小売業者は需要予測の過大・過小評価を繰り返しており、過剰在庫から急速な在庫削減へと振れ動き、契約輸送量を大きく揺さぶっています。ターゲットの2024年の値下げ攻勢は衣料品運送業者のテンダー件数を減少させ、消費者心理の変化が路線密度を低下させる様子を示しています。こうした低迷期にはスポット運賃へのエクスポージャーが高まり、取引型貨物に依存する小規模車両群を圧迫します。ランドスターのエージェントモデルは輸送能力を柔軟に調整することで部分的な緩衝効果を提供していますが、2024〜2025年の積荷あたり収益は激しい入札サイクルの中で依然として後退しました。こうした予測困難な状況は、米国フルトラックロード産業におけるトラクター・トレーラーの購入計画を複雑にしています。

連邦自動車運送業者安全局(FMCSA)速度制限装置義務化のコンプライアンスコスト

トラクターを時速65マイルに制限するガバナーの導入提案により、長距離路線では1日あたり50〜80マイルの走行距離が削減され、収益が圧迫される可能性があります。旧型モデルへの後付け費用は1台あたり500〜1,000米ドルかかり、走行距離に連動したドライバー賃金体系は離職率の急増を避けるために再調整が必要となります。ウェルナーの最新鋭車両群はすでに電子式速度制限装置を搭載しており、コンプライアンス対応の負担を軽減しています。低速走行により燃費は約6%向上しますが、生産性の純損失は依然として米国フルトラックロード市場の成長見通しを曇らせています[2].連邦自動車運送業者安全局、「速度制限装置提案」、fmcsa.dot.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:小売業の勢いが製造業の深みを凌駕

2026〜2031年にかけてCAGR 5.83%を記録する卸売・小売業は、米国フルトラックロード市場シェアの中で最も成長の速いセグメントであり、製造業は引き続き2025年収益の32.56%という最大シェアを維持しています。小売業の拡大は、マイクロフルフィルメントセンターや都市型ダークストアへの補充に頻繁な温度管理フルトラックロードを必要とするオムニチャネルの店舗受け取りおよび当日配送モデルによって牽引されています。アマゾンの急速な倉庫拡張は従来型チェーンにジャストインタイム補充の採用を迫り、食料品、アパレル、電子機器の路線に安定した輸送量を注入しています。可視性と厳格な定時性能に対する小売業者の需要は、APIベースのリアルタイム位置情報フィードを提供できる運送業者をさらに優遇しています。

一方、製造業は自動車、電子機器、産業機器の輸送フローで市場を支えていますが、在庫の合理化とロボティクスによる工場効率化により、積荷の成長は小売業に遅れをとっています。ニアショアリングにより多くのティア2部品の移動が国境南側にシフトし、一部の国内輸送量が国境越えカテゴリーに振り向けられています。建設業はインフラ投資・雇用法プロジェクトによる断続的な急増を見せ、農業は収穫期に季節的な急増をもたらします。こうした多様な最終ユーザー需要が、セグメント固有のCAGRが乖離する中でも基本的な輸送量を安定させています。

目的地別:国境越え路線が国内輸送の定番を上回る

2025年の米国フルトラックロード市場規模の69.97%を占める国内輸送は引き続き国内貨物の基盤であり、メキシコおよびカナダへの国際輸送はCAGR 5.51%で成長する見込みで、これは国内拡大のほぼ2倍に相当します。電子商取引と食料品の補充は引き続き大陸横断のドライバンおよび冷蔵回路を優先し、予測可能な契約貨物を生み出していますが、国内特化型の車両群は燃料調整コスト曲線に利益率が密接に連動する激化する競争に直面しています。

国境越え路線は、自動車、産業機械、消費財工場の国境南側への移転から恩恵を受け、バイリンガルドライバーとCTPAT準拠の運送業者に対するプレミアム価格設定を支えています。Schneider、J.B. Hunt、その他の専門業者は、米国フルトラックロード市場のこの加速するセグメントを取り込むためにラレドおよびモンテレーの物流ハブへの投資を進めています。規制の複雑さと通関プロセスが参入障壁を形成し、既存業者を保護して1マイルあたりの強固な収益を維持しています。

地理的分析

テキサス州はエネルギーセクターの輸送とラレド、エルパソ、ブラウンズビルを経由するUSMCAゲートウェイ輸送量を融合させ、地域活動を主導しています。ドレイジとクロスドック能力の豊富なプールにより、車両群は効率的にバックホールを三角形に組み合わせることができ、米国フルトラックロード市場全体でトラクターの平均以上の稼働率を維持しています。代替燃料回廊を支援する州の補助金も、ヒューストンとダラス周辺での電気・再生可能天然ガス(RNG)トラクターの試験導入を加速させています。

南東部はジョージア州、テネシー州、アラバマ州、サウスカロライナ州に外資系自動車メーカーとバッテリー工場が相次いで設立されるにつれ、最も速い地域成長を記録しています。インフラ資金が州間高速道路を拡幅し港湾水路を深化させ、大西洋岸および湾岸ゲートウェイへの輸送時間を短縮しています。これらの工場近くに専用輸送能力を組み込んだ運送業者は、予測可能な輸送量を伴う複数年契約を確保し、スポット市場の変動に対するヘッジとなっています。カリフォルニア州はロサンゼルス・ロングビーチの輸入ゲートウェイと強力な農産物輸出基盤により不可欠な存在であり続けています。しかし、カリフォルニア州大気資源局(CARB)の排気ガス規制、混雑課金、倉庫労働法制がコンプライアンスコストを引き上げています。車両群はドレイジから内陸トランスロードへの転換によりコンテナを国内トレーラーに積み替えることで費用を相殺し、港湾待機列に滞留することなくサービスの信頼性を守っています。

中西部はミシガン州とオハイオ州の伝統的な自動車産業中核地から安定した輸送量を維持しています。冬季の嵐により全天候型タイヤとエンジンブロックヒーターへの投資が必要となり、運営コストが全国平均を上回る傾向があります。しかし、消費者が集中する東海岸市場への豊富なバックホールが積荷バランスを良好に保っています。北東部回廊はドライバー不足と道路制約により高密度ながら低利益率の貨物を生み出しています。ニュージャージー州と東ペンシルベニア州周辺の都市統合センターが最終マイルの混雑を緩和していますが、運送業者は通行料と滞留をカバーするために付帯料金を課すことが多くなっています。代替燃料義務化が都市内移動向けバッテリー電気ボックストラックの早期採用を促進しており、将来的に地域FTL区間へと拡大する可能性のある技術的橋頭堡を示しています[3].米国運輸省、「インフラ投資・雇用法の実施」、transportation.gov

競争環境

デジタル化は従来の大手ブローカレッジが持つ参入障壁を侵食していますが、資産管理は依然として米国フルトラックロード市場のリーダーを差別化しています。J.B. Huntの統合プラットフォームは自社保有機器とマーケットプレイス輸送能力を組み合わせ、荷主が単一のAPIフィードを通じて資産、ブローカレッジ、インターモーダルを切り替えられるようにしています。Knight-Swiftは規模の経済を活用して有利な機器購入価格とグループ保険構造を交渉し、巨額評決インフレによる収益への影響を部分的に緩和しています。

代替燃料の採用は大手消費財(CPG)荷主の入札基準となっています。2027年までに予定されているウェルナーの500台の電気トラック展開は、すでに西海岸のスーパーマーケット路線でサステナビリティ連動型契約を確保しています。ペンスキーとライダーはリース モデルを活用してプライベートフリートの技術移行リスクを軽減し、純粋な運送業者サービスを超えた価値提案を拡大しています。

統合は引き続き活発です。DSVによるDBシェンカーの159億米ドルの買収により、メガフォワーダーは航空・海上輸送の顧客に陸上輸送能力をクロスセルする立場となり、大企業契約をめぐる競争が激化しています。しかし、多額の設備投資障壁により、特に温度管理、重量物輸送、国境越えのニッチ分野では地域・特化型プレーヤーが数千社存続しており、地域知識が規模を凌駕しています。全体として、競争は活発ながらも規律があり、輸送能力サイクルとコンプライアンスコストの上昇に支えられています[4]フィナンシャル・タイムズ、「DSVによるDBシェンカー買収完了」、ft.com .

米国フルトラックロード(FTL)産業のリーダー企業

J.B. Hunt Transport, Inc.

Knight-Swift Transportation Holdings Inc.

Landstar System Inc.

Werner Enterprises Inc.

Schneider National Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ArcBestはArcBest View™輸送管理プラットフォーム(2026年中頃リリース予定)を、高度な自律型マテリアルハンドリングおよびリアルタイム可視化ツール(Vauxスイート)とともに開発中であり、社内物流イノベーションを推進しています。

- 2026年1月:ウェルナーは専用トラック輸送プロバイダーのFirstFleet, Inc.を約2億4,500万米ドルで買収しました。

- 2025年5月:J.B. HuntはBNSF鉄道およびGrupo México Transportes(GMXT)と協力し、「Quantum de México」を通じてメキシコへのインターモーダル鉄道・道路サービスを拡大しました。これにより、米国とメキシコの主要物流ハブを結ぶマルチモーダル貨物オプションが強化されています。

- 2025年4月:Knight-SwiftはNetradyneと提携し、15,500台のトラックに高度なAI車両安全技術(Driver•iシステム)を搭載して、ドライバー行動モニタリングとリアルタイムフィードバックを強化しました。

米国フルトラックロード(FTL)市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設 | |

| 製造 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に農作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、生産者やサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、産出物(農産物、農業関連商品)の流通業者・消費者への円滑な流れのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送・保管される商品の賞味期限に応じて必要に応じた温度管理輸送と非温度管理輸送の両方が含まれます。

- 建設 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビルの建設・修繕・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1つ以上の目的地への直送、(iii)バルクメールトラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関関係にあります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 流体貨物 - このセグメントは、採掘、製造、食品加工、農業などの産業で広く使用されるバルク液体の輸送に対して、道路貨物輸送サービスの最終ユーザーが負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)化学品・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者への最良条件提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1つ以上の目的地への直送、(iii)バルクメールトラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関関係があるため、このデータは物流需要への主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)成長率が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関ブローカレッジ、フォワーディング料率、宅配料率など物流運営コスト要素に直接影響を与えることから、貨物・物流市場全体に影響を及ぼすインフレ環境を評価するために使用されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)契約、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的動向が研究・提示されています。

- 積載量未満(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが積載量未満(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。LTL道路貨物輸送は、複数の配送先への複数の積荷を単一のトラックに統合するネットワーク型輸送として特徴付けられます。これは、(i)主に完全積荷未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常複数の荷主からの積荷を積み込みターミナルと積み下ろしターミナル間の輸送のために単一のトラックに統合するターミナルの使用を特徴とし、積み下ろしターミナルで積荷が仕分けられ配送のために再ルーティングされる事業所、(iv)トラック輸送サービスの場合のコンテナ積載量未満(LCL)輸送・混載輸送で構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況および予測期間における市場見通しに関するコメンタリーが、この産業トレンドで提示されています。

- 製造 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に材料や物質を化学的、機械的または物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、重量(トン)によるモード別シェアと貨物回転量(トンキロ)によるモード別シェアは、平均輸送距離、経済において輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送分布を示しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険、BFSI)、不動産、教育サービス、医療、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの配送、医療用品・医療機器(手袋、マスク、注射器、機器などの外科用品・器具を含む)の移動など、これらの産業への・からの物資や文書の確実な移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(米ドル/トンキロ)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための積荷あたり平均距離(km)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメーターの一つとして使用されています。

- 道路貨物輸送 - 商品の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および流体)の輸送、(iii)商業用自動車(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線輸送、OTR)輸送、(viii)中古オフィス用品または家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないものとして、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路網を通じた輸送があります。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における全主要プレーヤーについて三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車両群規模、投資、進出国数、主要関心経済圏など、企業が年次報告書やウェブページで報告した主要パラメーターの研究・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)単一の行政区域とその後背地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化およびドライバルクサービスを通じた、(iv)港湾、コンテナターミナルまたは空港からのインターモーダル、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送による貨物の道路輸送が含まれます。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究・提示されており、金額(米ドル)およびGDP比シェア%として、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーとともに提示されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇は、可処分所得の増加と相まって、世界的に電子商取引市場の目覚ましい成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品取引額(GMV)、過去および予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、および製造業の調査期間にわたる成長が分析・提示されています。

- 車種別トラック車両群規模 - トラック種類の市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及率、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理し業績改善の余地を特定するために運営上の変更を行うべきかどうか、またどこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバー賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫保管・在庫管理、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送する物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は入荷側と出荷側の2方向にトラックとドック扉があり、保管スペースは最小限です。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、ドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積み込み・乗船国および積み下ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の分類は、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触して可燃性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。長距離輸送の前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、受注処理倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、単一の都市圏内でのみ運行します。また、単一シフトで1人のトラック運転手のみを必要とします。しかし、それにもかかわらず、貨物を積み込み場所に届けたりその逆を行ったりすることで、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されており、温度管理機能はなく(冷蔵「リーファー」ユニットとは異なり)、超大型積荷を運ぶことはできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。貨物の積み下ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、幅広、頑丈な貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱いものであってはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入荷物流は、需要と供給の方程式における供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンスおよび修理工事が含まれます。 |

| 国際積み込み | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積み込み場所と、別の国での積み下ろし場所。 |

| 国際積み下ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積み下ろし場所と、別の国での積み込み場所。 |

| 超大型貨物 | 超大型貨物(OOG)とは、大きすぎて6面体の輸送コンテナに積み込めない貨物のことです。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量は積載量未満(LTL)の積荷よりも大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)の積荷よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内側に戻ってくるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を国内(国内)または国境を越えて(国際)出発地から目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体に使用して効率的な積み下ろしができます。走行時に閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム