米国レス・ザン・トラック・ロード(LTL)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

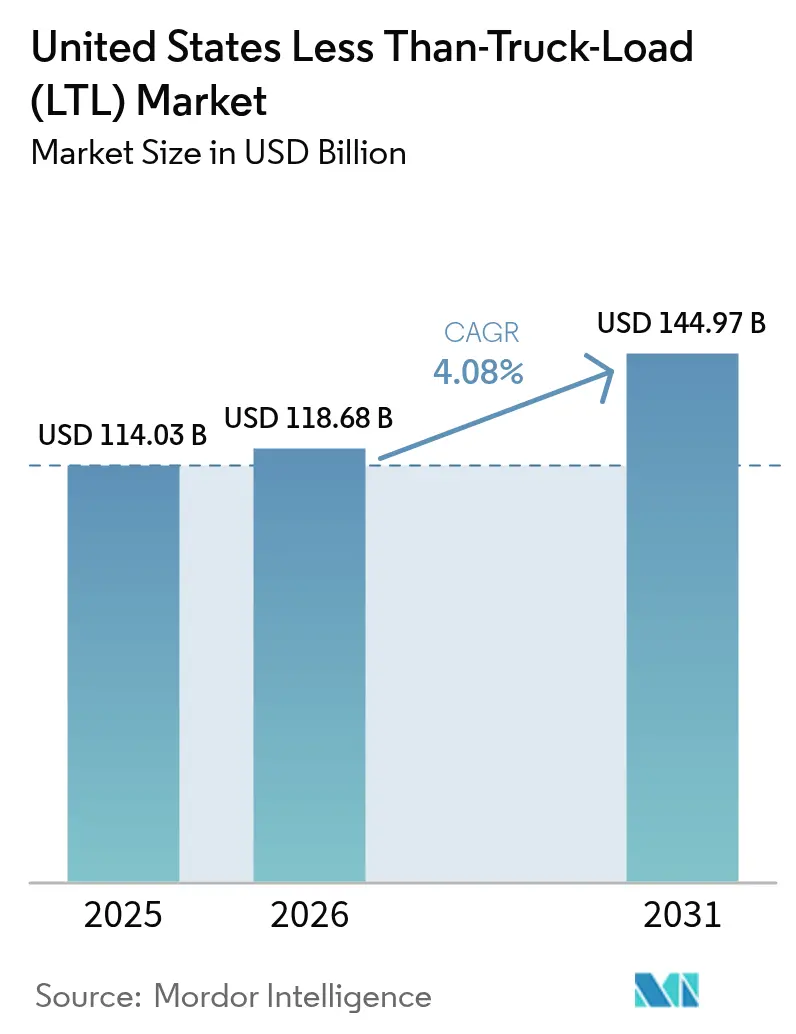

| 基準年の市場規模 (2025) | 114.03 十億米ドル |

| 市場規模 (2026) | 118.68 十億米ドル |

| 市場規模 (2031) | 144.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国レス・ザン・トラック・ロード(LTL)市場分析

米国レス・ザン・トラック・ロード市場規模は2026年にUSD 1,188億と推定され、2025年のUSD 1,140.3億から成長し、2031年にはUSD 1,449.7億に達する見込みです。2026年〜2031年のCAGRは4.08%です。Eコマースのフルフィルメント、国内製造業のリショアリング、およびオムニチャネル小売戦略が輸送プロファイルを再形成する一方、ティア1大都市圏のターミナルにおける輸送能力制約により、ロサンゼルスやニュージャージーなどの市場では平均倉庫リース料がUSD 8/平方フィートを超える水準に上昇しています。ドライバー不足に伴う人件費の上昇、エネルギー価格の変動、およびYellow Corporationの2023年撤退後の競争激化が競争力学を強め、地域キャリアによる破産財団から放出されたターミナルの取得を促進しています。インフラ投資・雇用法(IIJA)に基づく投資はトラック専用車線と港湾整備に充当されており、ネットワークの流通性向上に寄与する見込みですが、近期のサービス信頼性は東海岸およびガルフ岸の労働争議に依然として敏感であり、これが周期的に貨物の流れを迂回させます。これらの要因が総じて、荷主が輸送手段の柔軟性、きめ細かな可視性、およびテクノロジー対応の価格設定モデルを重視するなかで、米国レス・ザン・トラック・ロード市場の強靭性を強固なものとしています。

主要レポートの要点

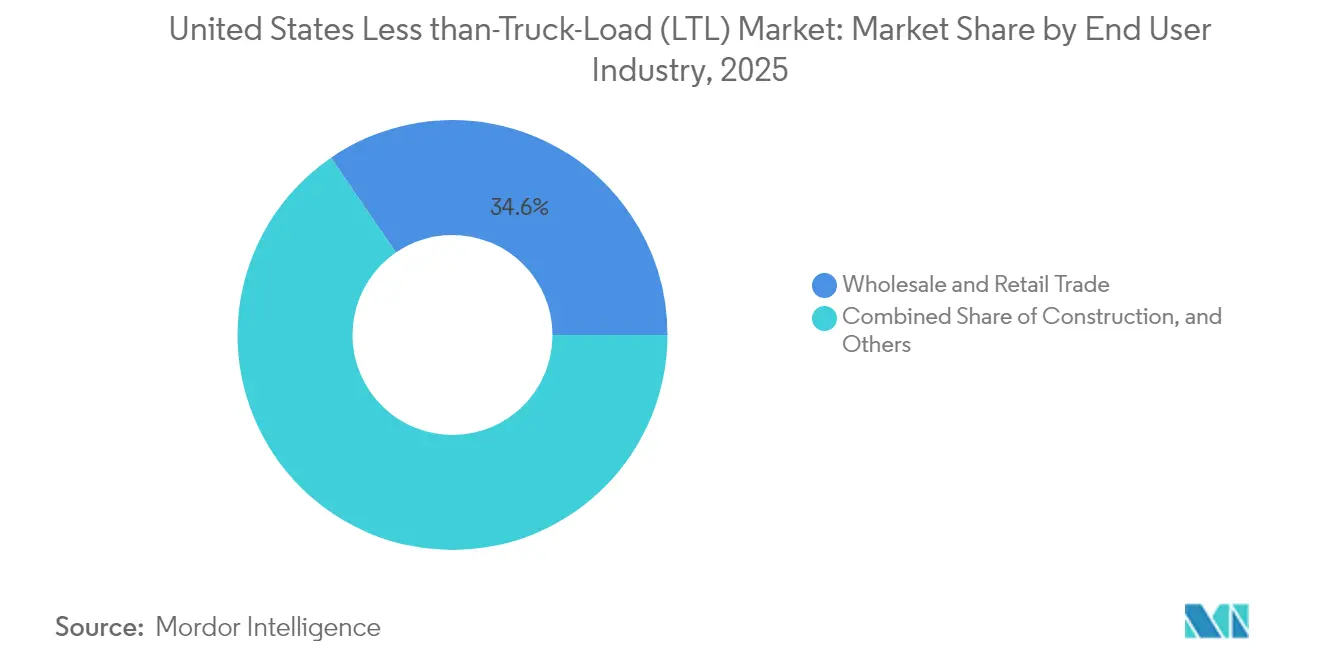

- 最終利用者産業別では、卸売・小売業が2025年の米国レス・ザン・トラック・ロード市場シェアにおいて収益の34.56%を占め、2031年にかけてCAGR 5.13%で拡大する見込みです。

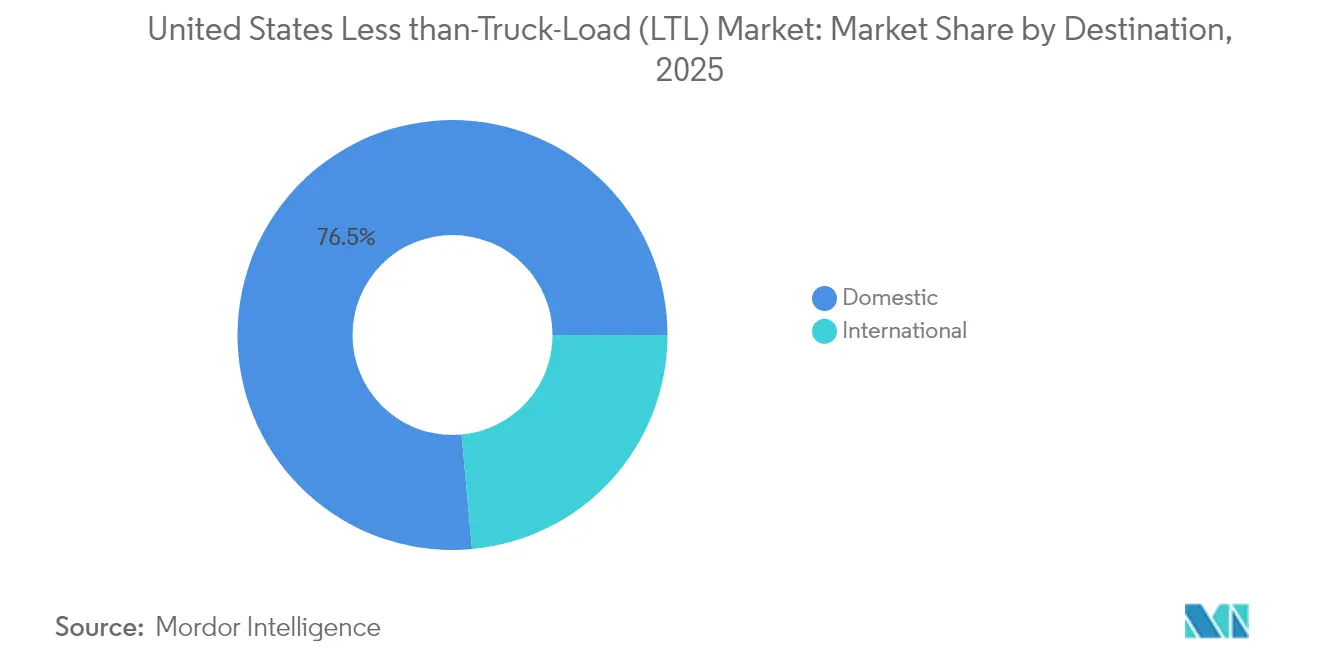

- 目的地別では、国内セグメントが2025年の米国レス・ザン・トラック・ロード市場シェアの76.45%を占め、国際輸送は2031年にかけてCAGR 4.21%で増加しています。

- 企業集中度別では、上位5社のキャリアが2023年の米国レス・ザン・トラック・ロード市場シェアの50%を占め、上位10社が総収益の75%を掌握しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国レス・ザン・トラック・ロード(LTL)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースフルフィルメントの成長 | +1.2% | 全国規模、主要大都市圏に集中 | 中期(2〜4年) |

| リショアリング主導による国内製造業の回復 | +0.8% | 全国規模、テキサス州やメキシコ国境州での早期回復 | 長期(4年以上) |

| オムニチャネル小売ネットワークの最適化 | +0.6% | 全国規模、都市部小売市場 | 中期(2〜4年) |

| 都市部小売不動産のクロスドック型マイクロハブへの転用 | +0.4% | 主要大都市圏、ティア1都市 | 短期(2年以内) |

| 中小荷主(SMB)向けAPI対応パーセルからLTLへの輸送モード転換 | +0.3% | 全国規模、テクノロジー対応市場 | 中期(2〜4年) |

| IIJAに基づくトラック専用車線投資によるLTL輸送信頼性の向上 | +0.5% | 全国幹線道路、貨物集中ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースフルフィルメントの成長

米国の小売Eコマース売上高は2024年にUSD 1兆を超え、小売業者は密集した人口密集地の周辺で1〜2日の地上配送ゾーン内に在庫を配置するようになっています。この地理的分散により、パーセルネットワークには不向きな中重量輸送の頻度が増加し、米国レス・ザン・トラック・ロード市場のアドレサブルベースが拡大しています。Pitt Ohio Transportation Groupなどのキャリアは、人工知能(AI)主導のルート最適化を活用して人件費を25%削減し、サービスウィンドウを精緻化しています。家具、家電、オフィス機器の住宅向け配送は、専門的なLTLラストマイルサービスを通じて高いマージンをもたらし、リフトゲート機器およびホワイトグローブサービスへの継続的な投資を促しています。ニアショアリングに関連するクロスボーダーEコマースは、メキシコ産品が大都市圏の配送ゾーンに向けて北方向に流れることでボリュームをさらに押し上げています。小売業者が競争力のある料金で一貫した2日間デリバリーを求めるなか、米国レス・ザン・トラック・ロード市場は2025年〜2030年のオムニチャネルフルフィルメント戦略において不可欠な存在であり続けるでしょう[1]「PITT OHIOがネットワーク効率化のためにAIを活用」、The Trucker、thetrucker.com 。

リショアリング主導による国内製造業の回復

USD 9,100億を超える連邦産業インセンティブが自動車、航空宇宙、医療機器、電子機器製造の国内回帰を促し、インターステート35回廊および同様の幹線沿いに活動が集中しています。メキシコは2024年に米国最大の貿易相手国の地位に上昇し、税関書類対応と国境ドレイジに精通したLTLキャリアに恩恵をもたらすクロスボーダートラック輸送量が増加しています。Averittのサンアントニオにおける80のクロスドックドアを備えた8万5,000平方フィートの施設拡張は、この急増を取り込むための資産投下の典型例です。ニアショア工場からの予測可能なコンポーネント輸送は密度向上をもたらし、戦略的に配置されたターミナルを持つキャリアに優れたネットワーク経済性と価格設定上の優位性をもたらします。米国レス・ザン・トラック・ロード市場は、結果として、対太平洋横断の混乱に対するレジリエンスを目的として設計された地域化されたサプライチェーンにおける役割をさらに深めています[2]「都市部不動産コストが流通を再構築」、TT News、ttnews.com 。

オムニチャネル小売ネットワークの最適化

小売業者はハブ・アンド・スポーク型流通から、地域流通センター、マイクロフルフィルメントノード、および店舗ベースフルフィルメントを統合したメッシュネットワークへと移行しています。このモデルは、米国レス・ザン・トラック・ロード市場の柔軟性に依存した店舗補充、在庫移送、および大型パーセルの宅配という安定したサイクルを生み出しています。荷主はアプリケーション・プログラム・インターフェース(API)リンクを使用してリアルタイムの価格・輸送能力を取得し、ダイナミックな車線別割引を提供するキャリアを優先しています。高度な可視化プラットフォームが在庫オーケストレーションに情報を提供し、過剰配置なしに高い在庫充足率を確保しています。デジタル接続性を取り込んだキャリアは、より強固な契約、高い稼働率、および均衡したレーン密度という、中一桁台のCAGRでの収益性ある成長を持続させるために必要な要素を確保しています。

都市部小売不動産のクロスドック型マイクロハブへの転用

シカゴ、ニューヨーク、ロサンゼルスなどの都市における大型店舗跡地や稼働率の低いショッピングモールが、1万〜5万平方フィートのマイクロフルフィルメント施設に転用されています。高いリース料は迅速な在庫回転を求め、フルトラック・ロードよりも頻繁なLTL補充を促進しています。タコマのHuskyターミナル改良へのUSD 5,420万投資などの港湾支援アップグレードにより、滞留時間が短縮され、内陸流通が加速しています。商業地区での物流活動を許可するゾーニング改革も、キャリアが最終顧客により近い場所にターミナルを設置することを可能にし、付帯費用を削減しながらオンタイムサービス指標を向上させています。これらのマイクロハブは、洗練された予約スケジューリングと組み合わさることで、当日配送のカバレッジを拡大し、都市部サプライチェーンにおける米国レス・ザン・トラック・ロード市場の重要性を強化しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と高齢化する労働力 | -0.9% | 全国規模、地方および長距離ルートで深刻 | 中期(2〜4年) |

| ディーゼル価格の変動 | -0.4% | 全国規模、長距離輸送への影響が大きい | 短期(2年以内) |

| ティア1大都市圏における深刻なターミナル輸送能力の制約 | -0.6% | 主要大都市圏、沿岸部市場 | 中期(2〜4年) |

| 倉庫労働者の組合化による波及効果 | -0.3% | 地域的、組合化市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と高齢化する労働力

薬物・アルコール情報センター(Drug and Alcohol Clearinghouse)の規制執行により最大177,000人のドライバーが排除される可能性があり、現在の運転者の約3分の1が定年退職に近い年齢にあることから、実質的な労働力プールが縮小しています。キャリアは、Averittが2025年にハズマット(危険物)ドライバーの料率をUSD 0.60/マイルからUSD 0.64/マイルに引き上げ、利益の20%を従業員退職勘定に充当して定着率を高めるなど、賃金の引き上げで対抗しています。しかし、賃金の上昇は営業比率を悪化させ、キャリアは長距離輸送計画の精緻化、積載率の向上、およびレーンキープシステムなどのドライバー支援技術の導入によるキャリア寿命の延長を迫られています。健全な貨物ファンダメンタルズにもかかわらず、継続的な採用難が米国レス・ザン・トラック・ロード市場の成長軌道に重石をかけ続けています[3]「連邦道路局(FHWA)がモバイル・リバー橋に資金提供」、TT News、ttnews.com。

ティア1大都市圏における深刻なターミナル輸送能力の制約

ロサンゼルスおよびニュージャージーにおける都市部産業リース料の平均USD 8/平方フィート超が輸送能力の増強を妨げ、キャリアはサービスを低下させコストを押し上げるドレイループの運営を余儀なくされています。SaiaによるYellow Corporationのターミナル28か所のUSD 2億3,570万での購入は、供給制約地域におけるネットワーク内ドアに付与されているプレミアムを示すものです。2024年10月に東海岸およびガルフ岸の36のゲートウェイに影響を与えたストライキなどの港湾労働争議は、混雑を増大させ滞留期間を延長し、ターミナルのスループットをさらに圧迫しています。IIJAによる資金調達の拡張が構造的な解決をもたらす見込みですが、近期における都市部ドックドアの不足が米国レス・ザン・トラック・ロード市場の輸送量増加への完全な対応能力を抑制しています[4]「港湾労働者ストライキが港湾を閉鎖」、Los Angeles Times、latimes.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:卸売業が多角化を牽引

卸売・小売業は2025年の米国レス・ザン・トラック・ロード市場規模の34.56%を占め、2026年〜2031年にかけてCAGR 5.13%で成長しており、消費地に近い場所への在庫再配置を行う小売業者を背景に他のすべてのセクターを上回っています。製造業はニアショアリングによって国内ハブを通じてコンポーネントが北方向に輸送されることで支援され、2番目に大きな貢献産業にとどまっています。建設、農業、エネルギーは季節による変動を加えていますが、いずれも輸送能力が不均衡になりやすい第2次市場においてレーン密度を強化しています。

小売フルフィルメントにおけるマイクロフルフィルメントやダークストア形式への迅速な補充需要は、中重量積荷がトラック・ロードやパーセルよりもLTLを利用する頻度を高めています。AI強化による需要センシングが大手チェーンの在庫保有コストを削減する一方で、輸送頻度が高まり、これが最終的に米国レス・ザン・トラック・ロード市場を拡大させています。自動車部品や機械類を中心とした製造業の輸送は南北ルートのバランスを保ち、空車走行距離を削減してネットワーク経済性を支えています。米国レス・ザン・トラック・ロード産業は、セクターの景気循環性を業種多様化によって緩和しながら、安定した収益構成を維持しています。

目的地別:クロスボーダーの加速がネットワークを再形成

国内貨物は2025年の米国レス・ザン・トラック・ロード市場規模の76.45%を保持しており、これはハブ・アンド・スポーク型ネットワークの普及とルート密度の高さによるものです。一方、国際輸送量は規模こそ小さいものの、USMCAの規定が通関フローを合理化し、メキシコの工場からLTLを選好する重量のある高価値品が輸送されることで、2026年〜2031年にかけてCAGR 4.21%で増加すると予測されています。

ラレド、エルパソ、サンディエゴの国境中心ターミナルは、国境をまたいだ需要を獲得するためにドックドア、ドロップロット、バイリンガル対応チームを増強しています。クロスボーダー輸送における百重量当たりの収益の高さはマージン構成を改善し、キャリアにCTPAT認証およびリアルタイム通関テクノロジーへの投資を促しています。このため、米国レス・ザン・トラック・ロード市場では国内コア路線を侵食することなく国際シェアが拡大し、全体的な資産稼働率を高めるネットワークシナジーを生み出しています。

地理的分析

地域のダイナミクスが米国レス・ザン・トラック・ロード市場全体のコスト構造とサービス提案を形成しています。沿岸大都市圏は最も高密度の貨物を生み出しますが、ロサンゼルスおよびニュージャージーではリース料がUSD 8/平方フィートを超えるなど、高い不動産費と人件費がキャリアの負担となっています。南東部は事業者優遇税制を活かしてフルフィルメントセンターを誘致し、安定したLTL補充サイクルを引き寄せています。テキサス州はニアショアリング回廊を支配しており、インターステート35の幹線がメキシコの産品を北方向に輸送し、国境コンプライアンスの専門知識を持つキャリアのレーン密度を高めています。

シカゴ、コロンバス、カンザスシティなどの中西部ハブは、インターモーダルゲートウェイを活用して長距離コスト効率を最適化しながら、東西方向の貨物集約における中枢的な役割を維持しています。しかし、サンベルト州への人口移動が徐々に需要を南方向に再配分しており、キャリアにターミナルネットワークの再均衡化を促しています。IIJAに基づくプロジェクト(USD 5億5,000万のインターステート10モバイル・リバー橋を含む)が輸送遅延を削減し東西信頼性を強化しています。ベラスコターミナルの拡張に代表されるガルフ岸港湾の拡大は、大西洋岸での労働争議が発生した際にキャリアに代替的な入港拠点を提供し、繁忙期における安定したサービスを確保しています。

規制の多様性は依然として不確定要素です。カリフォルニア州の排出規制がゼロエミッショントラックへの設備投資を増大させる一方、フロリダ州の許容的なスタンスはクロスドッキングの成長を加速させています。地方部では深刻なドライバー不足が賃金プレミアムを膨らませ、大都市圏では倉庫労働市場がより逼迫しています。それでも、米国レス・ザン・トラック・ロード市場は、テクノロジーベースの可視性、集中ディスパッチ、および多様な地域にわたるサービスレベルを調和させるダイナミックプライシングを活用することで、全国的な一体性を維持しています。

競争環境

Yellow Corporationの2023年の破産により年間USD 50億の輸送能力が市場から消え、希少なターミナルの争奪戦が繰り広げられました。市場は中程度の分散型構造を維持しており、機動力のある地域参入者には依然として余地があります。SaiaによるYellowターミナル28か所のUSD 2億3,570万での購入、TFI Internationalによる米国内11件の買収、そしてKnight-SwiftによるDependable Highway Expressを通じた参入は、ネットワーク拡大に無機的成長が不可欠な市場を示しています。

テクノロジーが新たな競争の場を定義しています。キャリアはAPIベースのインスタント料率設定、ダイナミックなLTL積荷マッチング、および機械学習による到着予測を活用して価値提案を磨いています。FedExによるUSD 91億のLTL部門のスピンオフ決定は、専門的な集中とデジタル革新に置かれた戦略的プレミアムを強調しています。一方、地域専門キャリアは高いサービス水準、クロスボーダーの専門知識、および温度管理付き短距離輸送のような業界特化型ソリューションで差別化を図っています。こうして米国レス・ザン・トラック・ロード産業は二重性を示しています:規模はネットワーク密度に報い、専門化はニッチな路線における顧客ロイヤルティを確保します。

法令遵守は参入障壁であると同時にコストセンターでもあります。薬物・アルコール情報センターへの対応、CTPAT(国境セキュリティ)認証、および州の排出規制は、リソースに乏しい新規参入者を遠ざける資本および管理上の負担を課します。確立されたキャリアはコンプライアンスインフラを活用してシェアを守りながら、IIJAの下でトラック駐車助成金や専用貨物回廊のロビー活動を行い、将来のインフラ強化が自社ネットワークと整合するようにしています。こうしたダイナミクスは、テクノロジー対応の破壊的事業者が中小規模の荷主という未開拓市場をターゲットとするなかで、持続的な集約化の勢いが継続することを示唆しています。

米国レス・ザン・トラック・ロード(LTL)産業のリーダー企業

FedEx

Old Dominion Freight Line

XPO, Inc.

Saia Inc.

ArcBest

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FedExはFedEx FreightをIPO(独立した上場企業)としてスピンオフする計画を発表し、競争上の優先事項を再構成する動きとして期待されています。

- 2024年12月:Knight-SwiftはDependable Highway Expressを買収し、西部主要市場におけるLTLのフットプリントを拡大しました。

- 2024年11月:TFI InternationalはKeystone Westernを買収し、特化型サービスを拡充して全国上位3社の地位に近づいています。

- 2024年10月:SaiaはYellow Corporationのターミナル28か所をUSD 2億3,570万で取得し、ネットワーク密度とドア数を強化しました。

米国レス・ザン・トラック・ロード(LTL)市場レポートスコープ

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終利用者産業別セグメントとしてカバーされています。国内、国際が目的地別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| 最終利用者産業 | 農業・漁業・林業 |

| 建設 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に作物の栽培、動物の飼育、木材の伐採、自然環境での魚類その他動物の採取、および関連する支援活動に従事する事業所です。バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)は、メーカーやサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流通のための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たし、また生産物(農産物、農業製品)の流通業者・消費者への円滑な流通を支援します。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理付きおよび非温度管理付き物流が含まれます。

- 建設 - この最終利用者産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に住宅・商業ビルの建設・修繕・改修、インフラ整備、土木工事、土地の区画化・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期に敏感な資材の供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がフルトラック・ロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。FTL道路貨物輸送は、他の貨物と混載されない単一完全積荷として特徴づけられます。これには、(i)単一荷主専用の貨物、(ii)発地から一つ以上の着地へ直送される貨物、(iii)バルクメール輸送、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナ輸送サービスの双方、(v)温度管理付きおよび非温度管理付き輸送サービスを必要とする貨物、(vi)バルク液体タンク輸送、(vii)廃棄物輸送、(viii)危険物輸送が含まれます。選別、混載、混載解除に関する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の相関関係があり、統計的に有意です。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国または地域)における貿易の総額、主要商品・商品群、および主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とともに分析しています。

- 流動物 - このセグメントは、道路貨物輸送サービスの最終利用者が、採掘、製造、食品加工、農業などの産業で多く使用されるバルク液体輸送に対して負担する外部(アウトソーシング)物流費用を把握するものです。輸送される液体には、(i)化学物質・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流製品(ガソリン、燃料、原油、プロパンを含む))、(iv)食品グレードのバルク液体(牛乳、ジュースなど)、(v)ゴム、(vi)農業化学品などが含まれます。これらの商品は一般的にタンクトラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、逆に燃料価格の下落は短期的な収益性の向上と消費者への最良条件を巡る市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラック・ロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がフルトラック・ロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。FTL道路貨物輸送は、他の貨物と混載されない単一完全積荷として特徴づけられます。これには、(i)単一荷主専用の貨物、(ii)発地から一つ以上の着地へ直送される貨物、(iii)バルクメール輸送、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナ輸送サービスの双方、(v)温度管理付きおよび非温度管理付き輸送サービスを必要とする貨物、(vi)バルク液体タンク輸送、(vii)廃棄物輸送、(viii)危険物輸送が含まれます。選別、混載、混載解除に関する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDPの分布 - 名目国内総生産(GDP)とその主要経済セクター別分布は、研究対象の地域(レポートの範囲に応じた国または地域)において分析・提示されています。GDPは物流産業の収益性と成長に正の相関関係があることから、このデータは物流需要への主要な貢献セクターの分析のために産業連関表・供給利用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 研究対象の地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目GDPの成長率は、この産業トレンドで提示されています。このデータは、すべての市場最終利用者(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの双方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能に重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関仲介費、輸送料金、宅配料金など物流運営コストに直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションは、市場規模推定・予測をより適切に分析するために研究した主要変数・パラメータをすべて含んでいます。すべてのトレンドは、研究対象の地域(レポートの範囲に応じた国または地域)について、時系列データまたは最新の入手可能なデータポイントの形式で、簡潔な市場関連解説とともに提示されています。

- 主要戦略的動向 - 競合他社からの差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)契約締結、(2)事業拡大、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- レス・ザン・トラック・ロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がレス・ザン・トラック・ロード(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。LTL道路貨物輸送は、複数の荷主からの複数の貨物を単一のトラックに混載して複数の配送先に届けるものとして特徴づけられます。これには、(i)主にトラック満載量に満たない一般貨物および特殊貨物輸送に従事する事業所、(ii)ターミナルを使用して通常複数の荷主からの貨物を単一のトラックに集約し、積荷組立ターミナルと積荷解体ターミナルの間で幹線輸送を行い、積荷を選別して配送のために再ルーティングするもの、(iv)コンテナ輸送(コンテナ未満量貨物(LCL)積送/混載積送)が含まれます。対象活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配達が含まれます。選別、混載、混載解除に関する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹をなし、貿易コストに影響を与え、国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地域の好み、トラック種類のポートフォリオ、トラック価格、地域生産、トラック修理・整備サービスの普及率、顧客サポート、技術革新(電動車両、デジタル化、自動運転トラックなど)、燃費効率、ファイナンスオプション、年間整備費用、代替品の入手可能性、マーケティング戦略などに影響されます。したがって、主要トラックブランドの販売台数分布(調査基準年のシェア%)および現在の市場動向と予測期間の市場見通しに関する解説が、この産業トレンドで提示されています。

- 製造業 - この最終利用者産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に材料・物質の化学的、機械的、または物理的な変換を通じて新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体を通じた原材料の円滑な流通の維持、流通業者または最終顧客への完成品の適時配送の実現、そしてジャストインタイム製造のための原材料の顧客への保管・供給において重要な役割を果たしています。

- 輸送モードシェア - 貨物の輸送モードシェアは、モード生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモードシェアとフレートターンオーバー(トン・キロ)によるモードシェアは、輸送の平均距離、経済内で輸送される主要商品群の重量、および輸送回数によって異なります。この産業トレンドは、研究の基準年における輸送モード別に輸送された貨物(トンおよびトン・キロ)の分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終利用者産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべてのフェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工品の輸送において重要な役割を果たしています。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(銀行・金融サービス・保険、BFSI)、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。物流サービスプロバイダー(LSP)は、これらの産業向けの物資・書類の信頼性の高い輸送において重要な役割を果たしています。例えば、必要な機器・資源の輸送、機密書類・ファイルの配送、医療物資(手術用消耗品・器具(手袋、マスク、注射器、機器)を含む)の輸送などが挙げられます。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち一定期間にわたって生産品に受け取った平均販売価格を示しています。生産者価格指数の年次変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるものとして、政府、銀行、産業、ビジネス界で広く利用されており、貿易・財政・その他経済政策の策定において重要と見なされています。このデータは消費者物価インフレと組み合わせてインフレ環境の理解を深めるために活用されています。

- 道路貨物運賃トレンド - 調査期間にわたる輸送モード別の貨物運賃(USD/トン・キロ)が、この産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トン・キロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模を評価するために活用されています。

- 道路貨物輸送量トレンド - 調査期間にわたる輸送モード別の貨物重量(トン)が、この産業トレンドで提示されています。このデータは、輸送当たりの平均距離(キロ)、貨物量(トン・キロ)、および貨物運賃(USD/トン・キロ)のほか、道路貨物輸送市場規模を評価するためのパラメータの一つとして活用されています。

- 道路貨物輸送 - 道路貨物輸送ロジスティクスサービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用して商品を輸送することが道路貨物輸送市場を構成しています。研究の範囲には(i)報告国に登録された運送業者による貨物道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)の使用、(iv)フルトラック・ロード(FTL)またはレス・ザン・トラック・ロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理付きまたは非温度管理付き輸送、(vii)短距離または長距離(幹線輸送、OTR)輸送、(viii)使用済みオフィス用品または家庭用品の輸送(引越し業者)、(ix)その他特殊貨物輸送(危険物、超大型貨物)、および(x)道路貨物輸送プレーヤーが引き受けたアウトソーシングのファーストマイル・ミドルマイル・ラストマイル配送が含まれます。研究の範囲には(i)他国に登録された運送業者による輸送、(ii)ラストマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが道路網を通じて実施・報告する輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスに重要な役割を果たすことから、道路延長、路面種類別道路延長の分布(舗装 vs 非舗装)、道路分類別道路延長の分布(高速道路 vs 幹線道路 vs その他道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における全主要プレーヤーについて三角測量または算定の上、提示されています。これは、研究対象の地域(レポートの範囲に応じた国または地域)において、研究基準年に当該企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資額、進出国数、主要関心市場などの主要パラメータの研究・分析を通じて算定されており、これらは企業の年次報告書やウェブページで開示されています。財務情報の開示が限定的な企業については、D&B HooversやDow Jones Factivaなどの有料データベースを利用し、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者が地域輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を把握するものです。これには(i)単一の行政区域およびその後背地内での貨物輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルク輸送サービス、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが引き受けたアウトソーシングのファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数は調査期間にわたって研究され、金額(USD)および総GDPに占めるシェア(%)として提示され、投資・動向・現在の市場動向に関する簡潔で適切な解説が付されています。

- Eコマース産業のトレンド - インターネット接続性の向上とスマートフォン普及率の急増、および可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長をもたらしています。オンライン買い物客は注文品の迅速かつ効率的な配達を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要増大につながっています。したがって、研究対象の地域(レポートの範囲に応じた国または地域)における総取扱高(GMV)、過去および予測成長率、Eコマース産業における主要商品群の内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、物流産業はその原材料の工場への効率的な流通と、製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互関連しており、シームレスなサプライチェーンにとって不可欠です。したがって、粗付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間における製造業の成長が分析・提示されています。

- 種類別トラック輸送フリートサイズ - トラック種類の市場シェアは、地域の好み、主要最終利用者産業、トラック価格、地域生産、トラック修理・整備サービスの普及率、顧客サポート、技術的破壊(電動車両、デジタル化、自動運転トラックなど)などの要因に影響されます。したがって、トラック種類別の車両保有台数の分布(調査基準年のシェア%)、市場破壊要因、トラック製造への投資、トラックの仕様、トラックの使用・輸入規制、および予測期間の市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - いかなるトラック輸送会社の物流パフォーマンスを測定・ベンチマークする主要な理由も、運営コストの削減と収益性の向上にあります。一方、運営コストを測定することで、費用を管理し性能改善の余地を特定するための業務上の変更をどこで行うべきかを判断できます。したがって、この産業トレンドでは、トラック輸送の運営コストとそれに関与する変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤ費用など)が研究の基準年にわたって研究され、研究対象の地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に商品を変換することなく卸売または小売し、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動を通じて、生産拠点からの原材料および完成品を流通業者へ、さらに最終顧客へと信頼性高く輸送する上で重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品が、取り扱いや保管の時間をほぼゼロにして直接顧客または小売チェーンに配送される物流プロセスです。クロスドッキングは流通ドッキングターミナルで行われ、通常は2面(入庫と出庫)にトラックとドックドアが配置され、保管スペースが最小限に設けられています。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、出庫輸送ドックへとドック越しに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路用自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷卸し・下船国以外の国を指します。 |

| 危険物 | 道路によって輸送される危険物の分類は、2007年にジュネーブの国際連合によって発行された国連危険物輸送勧告第15改訂版に定義されたものです。クラス1:火薬類;クラス2:ガス;クラス3:引火性液体;クラス4:可燃性固体 - 自然発火性物質;水と接触した際に引火性ガスを放出する物質;クラス5:酸化性物質および有機過酸化物;クラス6:毒性および感染性物質;クラス7:放射性物質;クラス8:腐食性物質;クラス9:その他の危険な物質および物品が含まれます。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは製品の所有者から顧客へ直接商品を配送する方法です。多くの場合、顧客は製品の所有者に商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画・管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。長距離輸送の前後に通常行われる、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、受注処理倉庫、鉄道ヤードなど様々な目的地との間で貨物を輸送します。通常、ドレイジは短距離のみで貨物を輸送し、単一の大都市圏のみで運営されます。また、単一シフトで1人のトラック運転手しか必要としません。しかしそれにもかかわらず、貨物を輸送手段に届け、また逆の流れも実現することで、長距離輸送において重要な役割を果たしています。インターモーダル輸送をはるかに効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、荷物を外部環境から保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積みの貨物を輸送するために設計されており、温度管理機能はなく(冷蔵「リーファー」ユニットとは異なり)、超大型貨物を輸送することもできません(フラットベッドトレーラーとは異なります)。 |

| 最終需要 | 最終需要には、個人消費、政府消費、企業の設備投資、輸出など最終用途として消費されるすべての種類の商品(財およびサービス)が含まれます。最終需要には、個人消費、政府消費、企業の設備投資、輸出など最終用途として消費されるすべての種類の商品(財およびサービス)が含まれます。 |

| フラットベッドトラック | フラットベッドトラックとは、荷物の積み降ろしが容易な平坦な荷台を持つ剛性設計のトラックです。機械、建設資材、機器などの重量物、超大型物、幅広物、繊細でない商品を輸送するために主に使用されます。トラックのボディが開放型であるため、輸送する商品は雨に濡れても問題のないものでなければなりません。機能的には、フラットベッドトレーラーと比較できます。 |

| 入庫物流 | 入庫物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷物資の注文、受領、保管、輸送、管理の各ステップが含まれます。入庫物流は、需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く、企業に販売される商品、サービス、および整備・修理用建設が含まれます。 |

| 国際積載(インターナショナルローデッド) | 報告国(輸送を行う車両が登録されている国)で商品が積載され、別の国で荷卸しされる輸送。 |

| 国際荷卸し(インターナショナルアンローデッド) | 報告国(輸送を行う車両が登録されている国)で商品が荷卸しされ、別の国で積載される輸送。 |

| OOG貨物 | Out of Gauge(OOG)貨物とは、大きすぎて6面シッピングコンテナに積載できない貨物です。この用語は、最大40HCコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超えるすべての貨物の非常に緩やかな分類です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための台座。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷量はレス・ザン・トラック・ロード(LTL)輸送よりも多いですが、トラックを完全に占有することはできません(つまりその輸送能力はフルトラック・ロード(FTL)輸送よりもはるかに少ない)。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーもしくはビチューメン系剤、コンクリート、または石畳を施した路面を持つ道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを通じて内側に戻る、または「逆方向」に移動するすべてのものを処理するサプライチェーンのセクターです。 |

| 道路貨物輸送サービス | 商品(原材料または製造品(固体および液体を含む)の国内(ドメスティック)または国境越え(インターナショナル)の起点から目的地までの輸送のためにトラック輸送業者を雇用することが道路貨物輸送市場を構成しています。サービスはフルトラック・ロードまたはレス・ザン・トラック・ロード、コンテナ化または非コンテナ化、温度管理付きまたは非温度管理付き、短距離または長距離のいずれかです。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーおよび前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開いてフォークリフトが側面全体にアクセスできるため、効率的な積み降ろしが可能です。走行時に閉じると、垂直な荷重固定ストラップがトラック床下のロープレールに取り付けられ、カーテンを両側のトラック床に接続します。カーテンの両端のウィンチがカーテンを張り(「タウトライナー」という名称の由来)、風でカーテンがはためいたり鳴ったりするのを防ぎ、軽量の荷物が横にずれるのを防ぐ効果もあります。 |

| 有償輸送 | 商品の有償輸送。 |

| 非舗装道路 | 砕石、炭化水素バインダーもしくはビチューメン系剤、コンクリート、または石畳による路面を持たない安定基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレーションは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解を、研究対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は階層と職能を横断して選定され、研究対象市場の包括的な全体像を構築します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム