アジア太平洋道路貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

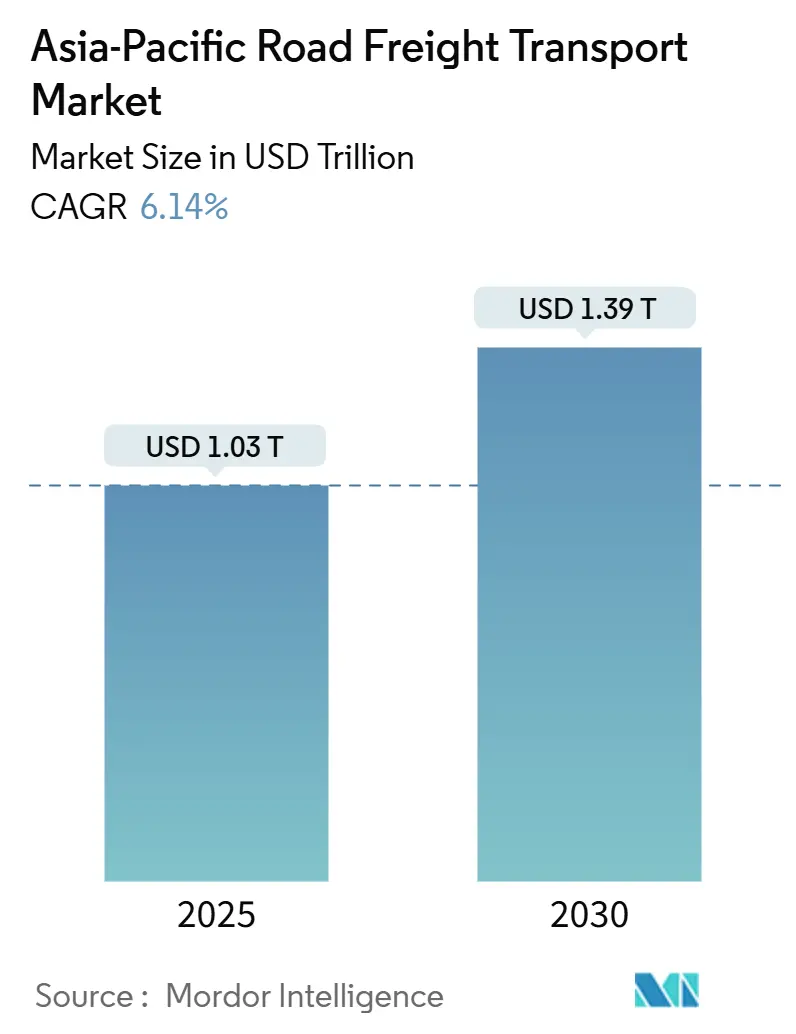

| 市場規模 (2025) | 1.03 兆米ドル |

| 市場規模 (2030) | 1.39 兆米ドル |

| 成長率 (2025 - 2030) | 6.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋道路貨物輸送市場分析

アジア太平洋道路貨物輸送市場規模は2025年に1兆337億4,000万米ドルに達し、2025年から2030年にかけてCAGR 6.14%で成長し、2030年には1兆3,927億6,000万米ドルに達すると予測されています。堅調な製造活動、電子商取引小荷物の急増、およびASEAN全域における通関のデジタル化が、この拡大を集合的に支えています。中国のバッテリー交換式電気トラックは、ディーゼル車と比較して運営コストを低下させ、長距離輸送の電動化を加速させています。一帯一路回廊に沿ったインフラ大型プロジェクトは、生産拠点と輸出ゲートウェイ間の輸送時間を短縮する一方、温度管理物流への投資は医薬品および生鮮食品の流通網を拡大しています。一方、日本、韓国、およびオーストラリアにおけるドライバー不足の深刻化により、自律走行技術および経路最適化ソフトウェアの導入が進んでいます。

主要レポートの要点

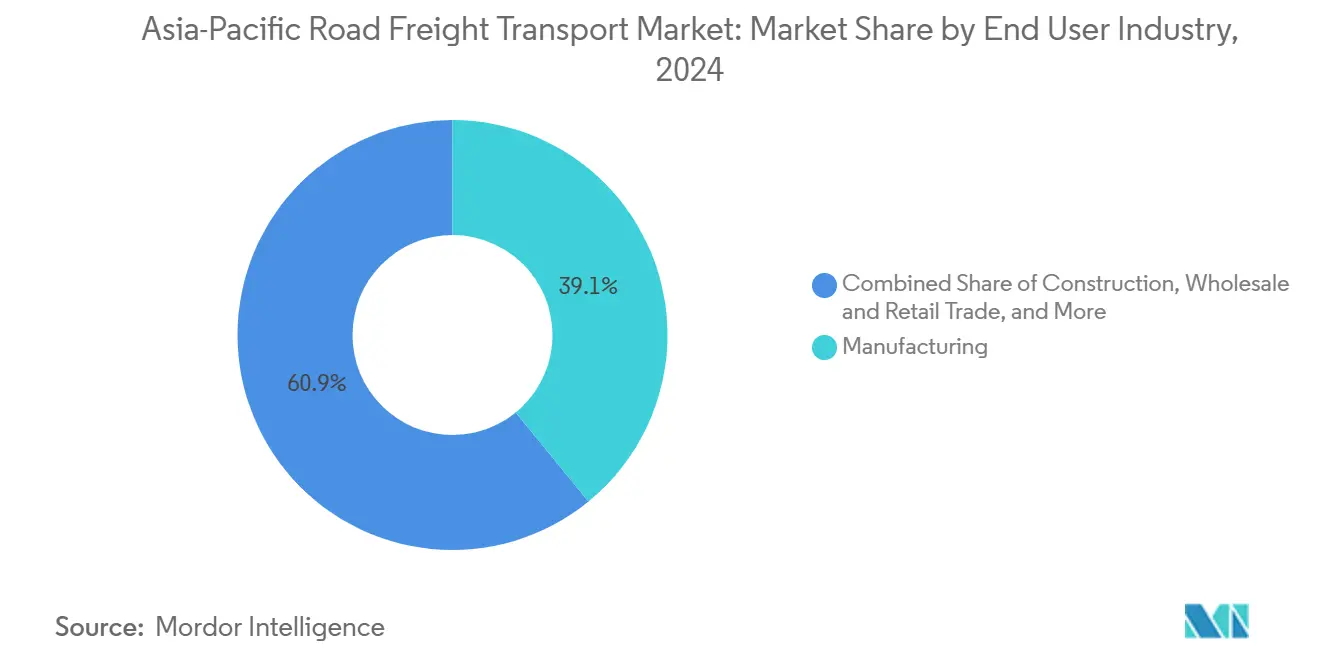

- 最終需要者産業別では、製造業が2024年のアジア太平洋道路貨物輸送市場シェアの39.08%を占めてトップとなり、卸売・小売業は2025年から2030年にかけて最も速い6.95%のCAGRを記録すると予測されています。

- 目的地別では、国内貨物が2024年のアジア太平洋道路貨物輸送市場規模の70.74%を占め、国際貨物は2025年から2030年にかけてCAGR 7.77%で拡大すると予測されています。

- トラック積載仕様別では、フルトラックロード(FTL)が2024年に80.29%のシェアを獲得し、小口トラック輸送(LTL)サービスが2025年から2030年にかけてCAGR 6.93%で最も速く成長すると見込まれています。

- コンテナ化別では、非コンテナ化貨物が2024年の収益の86.42%を占め、コンテナ化貨物は2025年から2030年にかけてCAGR 6.35%で増加すると予測されています。

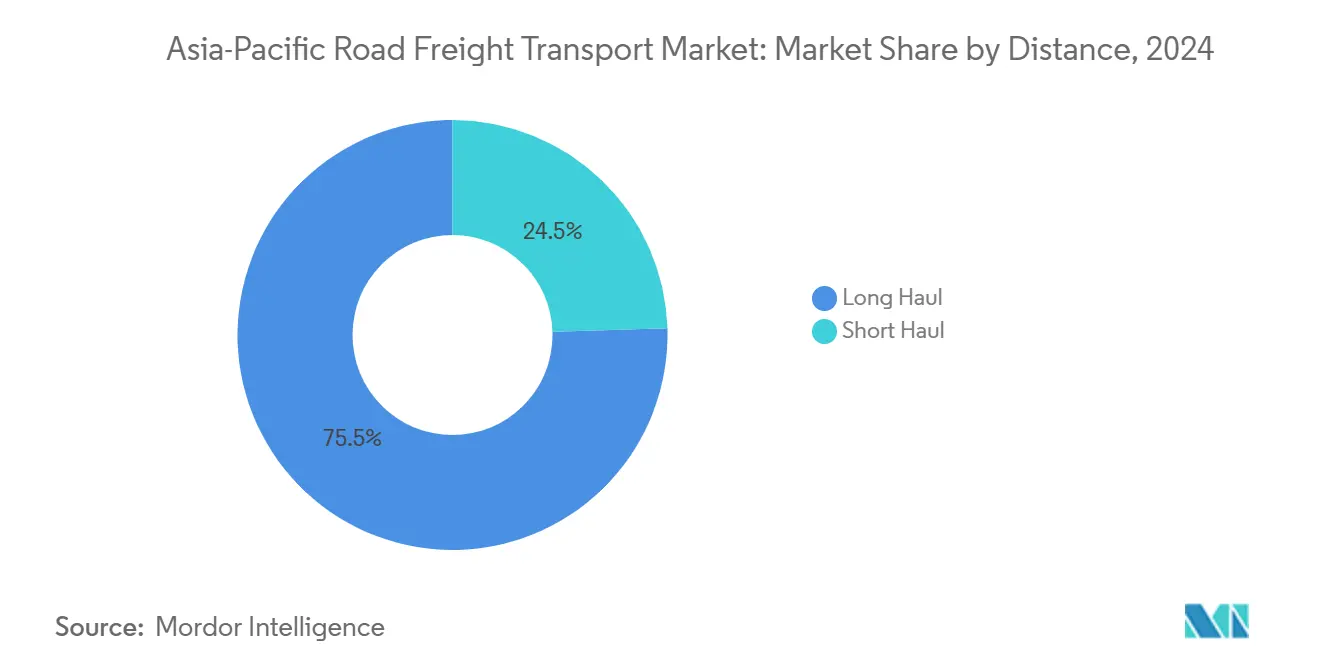

- 距離別では、長距離輸送が2024年に75.48%のシェアを占め、CAGR 6.45%で成長をリードしています。

- 貨物形態別では、固体貨物が2024年の収益の69.29%を占め、液体貨物はCAGR 6.41%で最も急成長しているカテゴリーとなっています。

- 温度管理別では、非温度管理貨物が2024年に94.38%のシェアを占め、温度管理物流は2025年から2030年にかけて最も高い5.62%のCAGRを記録すると予測されています。

- 国別では、中国が2024年の収益の45.77%を占め、インドは2025年から2030年にかけて最も速い8.95%のCAGRを記録すると予測されています。

アジア太平洋道路貨物輸送市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引とオムニチャネル小売の爆発的な拡大 | +1.8% | 中国、インド、東南アジアのコア市場 | 短期(2年以内) |

| 政府の大規模インフラプログラムおよび一帯一路回廊 | +1.2% | 中国、中央アジア、ASEANの接続ルート | 長期(4年以上) |

| ASEANおよびインドにおける製造業の復活 | +1.0% | ベトナム、タイ、インド、インドネシアの製造拠点 | 中期(2~4年) |

| 中国でのバッテリー交換式電気トラックの普及と初期ASEANパイロット | +0.8% | 中国全土、タイおよびマレーシアのパイロットプログラム | 中期(2~4年) |

| ASEAN通関通過システムによる国境滞留時間の短縮 | +0.6% | ASEAN加盟国、越境貿易回廊 | 短期(2年以内) |

| 食品・医薬品における温度管理ニッチ市場の拡大 | +0.4% | 地域コールドチェーンネットワーク、都市流通センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引とオムニチャネル小売の爆発的な拡大

デジタルマーケットプレイスにおける当日・翌日配送の約束が、中国、インド、および急成長する東南アジア経済圏での貨物フローを再形成しています。2024年には、アリババのTmallは1億元以上の年間売上を達成したブランドが4,100以上に及ぶなど、ブランド強化戦略が顕著な成果を上げました[1]アリババグループ、「Tmallピークシーズン配送統計2024」、alibabagroup.com。オンライン返品に関連するリバース・ロジスティクス活動は、日本や韓国などの成熟した電子商取引市場において、走行距離を15〜20%増加させています。都市部の消費者から10km以内にマイクロフルフィルメントセンターを展開する小売業者は、短距離ルートの需要を増加させると同時に、リアルタイムの経路設定、積載プーリング、およびドライバースケジューリングへの圧力を維持しています。この需要の動態は、出荷頻度を高め平均積載量を削減することで、アジア太平洋道路貨物輸送市場を実質的に押し上げており、その結果として小口トラック輸送(LTL)および宅配・速達・小荷物の専門業者が優位に立っています。

政府の大規模インフラプログラムおよび一帯一路回廊

中国の一帯一路構想は、新たな回廊容量の開放を継続しています。完成した中国・パキスタン経済回廊は、カシュガルからカラチまでのトラック輸送時間を10日間に半減させ、海路経由から直接道路リンクへの輸送モード選好をシフトさせています。タイの430億米ドル規模の東部経済回廊は、レムチャバン港と製造クラスター間の接続性を改善し、自動車輸出業者の出発地から港湾までの移動時間を大幅に短縮しています[2]東部経済回廊事務所、「インフラ投資進捗レポート2024」、eeco.or.th。2025年までに全面開通予定のベトナム南北高速道路は、ハノイ・ホーチミン市間の道路貨物輸送時間を40%短縮すると予測されており、ジャスト・イン・タイム製造モデルにとって重要な推進要因となっています。

ASEANおよびインドにおける製造業の復活

単一国からの調達分散化が、ベトナム、タイ、インド、およびインドネシアへの多額の外国直接投資を呼び込んでいます。ベトナムは2024年を世界第2位の携帯電話・部品輸出国として締めくくり、1,345億米ドル相当の電子機器を出荷しました[3]ベトナム一般統計局、「電子機器製造輸出統計2024」、gso.gov.vn。インドの自動車、繊維、医薬品に対する生産連動型インセンティブ制度は、数十億ドル規模の工場投資を促し、現在では原材料の入荷トラック輸送と完成品の出荷流通が必要とされています。タイの自動車クラスター内での部品移動は、ASEAN域内調達の改善により増加しています。これらの進展により、工業団地から港湾および国境越えを結ぶフルトラックロード車線への需要が強化され、アジア太平洋道路貨物輸送市場の信頼性の高い時間厳守の輸送への依存度が深まっています。

食品・医薬品における温度管理ニッチ市場の拡大

新型コロナウイルス感染症のワクチン接種プログラムにより、アジア太平洋全域に恒久的な医薬品コールドチェーンが構築され、2〜8℃の輸送容量への持続的な需要が生まれています[4]世界保健機関、「医薬品コールドチェーンインフラ整備」、who.int 。DHL Groupの5億ユーロ(5,518億2,000万米ドル)規模の上海、ムンバイ、バンコク、ジャカルタにおけるヘルスケア物流ハブの展開により、GDP基準に準拠した温度管理トラック輸送の地域的な利用可能性が拡大しています。一方、インドネシアの冷蔵保管容量は2024年に大幅に増加し、近代的な小売業の普及と生鮮食品の品質基準の向上を反映しています。韓国の生鮮食品電子商取引事業者は、都市全体への配送に複数温度帯のトラックを必要としており、専門キャリアの機会をさらに広げています。総価値のわずか5.62%を占めるにすぎないものの、コールドチェーン貨物は他のどの形態よりも速く成長しており、アジア太平洋道路貨物輸送市場に漸進的かつプレミアム収益の高いトン数をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と賃金上昇 | -0.9% | 日本、韓国、オーストラリア、都市部中心 | 短期(2年以内) |

| 主要ハブにおける慢性的な港湾・道路渋滞 | -0.7% | 上海、シンガポール、釜山、ジャカルタのゲートウェイ都市 | 中期(2~4年) |

| 炭素排出削減規制によるディーゼル車の総所有コストの上昇 | -0.5% | 中国、日本、韓国、オーストラリア | 中期(2~4年) |

| 陸上国境における官僚主義と「グレーゾーン」通関コスト | -0.3% | 越境回廊、通関検問所 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と賃金上昇

日本では2030年までにトラックドライバーの36%が退職すると予測されており、2024年には平均12〜15%の賃金上昇を余儀なくされています。オーストラリアでは2万6,000件のトラック輸送関連の空席が報告されており、長距離採用者への高額な入社一時金が促進されています。韓国の週52時間労働上限はドライバーの生産性を制限し、車両を増員するかサービスレベルを妥協することを強いています。労働力不足はディーゼル車の総所有コストを引き上げ、燃料価格の変動と排出規制の強化にすでに対応しなければならない業界の利益率を圧迫しています。管理された港湾回廊での自律走行パイロットは有望ですが、センサーコストが低下し規制枠組みが成熟するまでは、一般道での商業展開は実現不可能なままです。

主要ハブにおける慢性的な港湾・道路渋滞

上海は2024年に5,000万TEUを処理し、ピーク時のゲート窓口における平均トラック滞留時間は4.2時間に延長されました。シンガポールの限られた国土は、港湾スループットの向上にもかかわらず道路容量の拡張を制約し、動的なトラックアクセス料金制度や内陸デポへの転換インセンティブの導入につながっています。釜山のヒンターランド道路は乗用車と貨物の混在した交通に直面しており、コンテナ輸送を遅延させる朝夕のピークが生じています。ジャカルタでは、タンジュン・プリオクの都市部立地によりトラックは交通量の多い幹線道路を通行せざるを得ず、往復時間が増大し資産回転率が低下しています。渋滞はスケジュールの不確実性をもたらし、工場のサプライチェーンに波及してアジア太平洋道路貨物輸送市場全体の物流コスト比率を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終需要者産業別:多様化の中でも製造業の優位性が持続

製造業は、電子機器、自動車、繊維、化学品の生産者が地域サプライヤーから高頻度で部品を補充することに依存しているため、2024年の収益の39.08%を占めました。この優位性は、フルトラックロード車線、保税倉庫サービス、および同期化されたクロスドッキング活動に対する安定した需要をもたらしています。製造業向けアジア太平洋道路貨物輸送市場規模は、コスト競争力の高い経済圏から移転した生産能力を誘致するASEANおよびインドの産業政策に支えられて増加すると予測されています。

並行して、卸売・小売業はLTLの機動的なネットワークに依存するオムニチャネルフルフィルメントモデルに牽引され、2030年まで他のすべての最終需要者を上回る成長を遂げるでしょう。建設貨物は大型インフラプロジェクトとともに成長し、セメント、鉄筋、重機を工事現場へと運びます。農業・林業は付加価値の高いコールドチェーン輸出へのシフトを続けており、ベトナムおよびタイにおける冷蔵トラックの調達を促進しています。こうした多様な成長ベクトルは総合的に、車両構成を多様化し、特化したサービスセグメントを拡充し、アジア太平洋道路貨物輸送市場の競争基盤を強化しています。

目的地別:国内規模の大きさと越境シフトの高まり

国内ルートは、製造業者、小売業者、電子商取引プラットフォームが広大な国内消費者基盤にサービスを提供したことで、2024年の収益の70.74%を生み出しました。中国だけでも、毎日の電子商取引集荷には省内の稠密な流通網が必要であり、国内輸送業者ネットワークを強化しています。しかしながら、RCEPおよび一帯一路協定が規制上の障壁を取り除き、回廊全体の輸送書類を標準化するにつれ、国際輸送車線は2025年から2030年にかけてCAGR 7.77%で拡大すると予測されています。

タイは現在、マレーシア、ラオス、カンボジア間の部品と消費財を集める輸送ハブとして機能しており、ベトナムは新しい高速道路を活用して中国南部省への輸出を加速させています。JD.comなどの電子商取引小売業者は、定期的な越境輸送を通じて東南アジアのフルフィルメントセンターを補充しており、事実上ラストマイルの在庫配置を国際化しています。ASEAN通過プロトコルに基づく統一軸重規則およびデジタル一時輸入通関証は、国際区間の1トンキロあたりのコストをさらに引き下げ、既存の国内貨物量を置き換えることなくアジア太平洋道路貨物輸送市場の越境シェアを高めています。

トラック積載仕様別:FTLが依然として優位、LTLが密度を高める

フルトラックロード(FTL)は、長距離にわたる大ロット製造と一括原材料移動の普及を反映して、2024年の売上高の80.29%を占めました。FTLサービスは、より高い総重量と夜間運行を可能にする専用貨物回廊から引き続き恩恵を受けています。しかし、小荷物の量が膨らむにつれ、LTLネットワークは2025年から2030年にかけてCAGR 6.93%が予測されており、特に統合センターと先進的な仕分け自動化がストップ密度を高め、1配送あたりのコストを削減する人口密集した都市圏でその傾向が顕著です。

デジタル貨物プラットフォームはAIベースのアルゴリズムを活用して帰り荷を埋め、異なる荷主の貨物を共同積みすることで、歴史的にLTL事業者を不利にしてきた空走ペナルティを縮小しています。LTL輸送に関連するアジア太平洋道路貨物輸送市場規模は、クラウドベースの追跡・トレーシングシステムおよびダイナミックルーティングエンジンへのベンチャー投資も呼び込むでしょう。しかしながら、時間に敏感な貨物と同期化された製造スケジュールは、高価値または順序指定積み貨物に対するFTLの優位性を守り、事業者ポートフォリオ全体でサービスミックスのバランスを保っています。

コンテナ化別:標準化が加速する中でもバルクが多数を維持

非コンテナ化貨物は、モジュール包装に適さない石炭、鉱石、建設材料、プロジェクト貨物に支えられ、2024年の売上高の86.42%を占めました。大型風力タービンブレードおよびプレハブ建築モジュールは、専用伸縮トレーラーと警察エスコート輸送隊を必要とし、特注輸送会社への需要を維持しています。

しかしながら、コンテナ化貨物は、電子機器、衣類、包装食品が複合一貫輸送の転換を効率化するために密封TEUユニットで出荷される傾向が強まるにつれ、2025年から2030年にかけてCAGR 6.35%で市場全体に近い成長を見せるでしょう。ベトナムのバクニンおよびタイのラッカバンにある内陸コンテナデポは、工場ドアでのスタッフィングを可能にし、二重取り扱いを削減し空コンテナの再配置コストを削減しています。輸送管理システムがトラック、鉄道、内河バージの各輸送区間を単一の電子書類の下に統合するにつれ、コンテナの採用率は徐々にバルクシェアを侵食し、アジア太平洋道路貨物輸送市場内の車両ミックスを再形成するでしょう。

距離別:回廊プログラムによって強化される長距離輸送の優位性

500kmを超える長距離輸送セグメントは2024年の請求額の75.48%を占め、中国、インド、インドネシアでの高速道路整備を背景に年率6.45%で成長すると予測されています。専用トラック車線は事故リスクを低下させ、ドア・ツー・ドアのリードタイムを短縮するより高い巡航速度を可能にします。インフラに支えられたスケールメリットにより、多くの高価値または時間に敏感な貨物において鉄道に対して道路が競争力を持ち、長距離輸送業者の戦略的役割が強固になっています。

短距離市場は、高い配送頻度を持つ電子商取引とコンビニエンス小売に牽引され、人口密集した都市圏で拡大し続けています。電気トラックおよび水素燃料電池トラックは、航続距離の制限が毎日の走行パターンと一致し、ゼロエミッション規制がディーゼル車にアクセス割増料金を課す都市圏において早期採用が進んでいます。2つの距離帯は互いに補完し合い、アジア太平洋道路貨物輸送市場内での輸送サービス提供を拡大しています。

貨物形態別:固体貨物が優位、液体貨物が加速

固体貨物は自動車部品、白物家電、建設資材、消費者向け電子機器にまたがり、2024年の収益の69.29%を占めました。これらの品目は高価値な内容物を保護するために、積載固定システム、リアルタイムの衝撃モニタリング、および輸送中の温度安定性をますます必要としています。一方、液体貨物の収益は化学産業の産出量、LNG輸入、および乳製品の流通が増加するにつれ、2025年から2030年にかけてCAGR 6.41%で上昇するでしょう。

シンガポールのジュロン島およびタイのマプタプットの石油化学クラスターは、より厳格な危険物規制に準拠するための蒸気回収システムを備えた特殊ステンレス鋼タンカーへの投資を行っています。食品グレードのタンカー需要はインドおよびインドネシアで増加しており、ボトル入り飲料水と食用油の消費が急増しています。その結果、液体貨物を専門とするニッチな車隊は価格交渉力を高め、アジア太平洋道路貨物輸送市場全体の多様性を向上させています。

温度管理別:小規模な基盤から拡大するコールドチェーンインフラ

非温度管理輸送は2024年の収益の94.38%を占めましたが、温度管理サービスは2025年から2030年にかけてCAGR 5.62%という突出した成長ポテンシャルを持っています。医薬品荷主は、規制上の監査を満たすために遠隔監視統合データロガーを搭載したGDP基準準拠のトラックを指定しています。また、韓国および日本の生鮮食品電子商取引業者は、単一ルートで複数温度帯の貨物を運ぶための仕切り型車両を必要としており、コールドチェーン車隊の資産利用率を高めています。

インドネシアおよびベトナムの政府インセンティブは、ハブ・アンド・スポーク型冷蔵トラックネットワークの基盤となるコールドストアの建設を補助しています。ドライバン運賃より30〜50%高いプレミアム料金体系は、3〜5年以内の投資回収を支えています。コンプライアンス要求が高まるにつれ、確立されたコールドチェーン事業者はアジア太平洋道路貨物輸送市場における自らの地位を強化する参入障壁を享受しています。

地域分析

中国は広大な消費者市場、統合された産業サプライチェーン、および1キロメートルあたりのエネルギーコストを低下させる急速に拡大する電気トラックエコシステムにより、2024年の収益の45.77%を占めました。一帯一路の幹線道路回廊は中央アジアおよびインドシナ本土への輸出貨物を集め、国内の高速道路ネットワークは高い国内トン数を維持しています。製造業をサービス産業が上回る中で成長は新興の周辺国と比較して鈍化していますが、コールドチェーン、電子商取引、および複合一貫輸送は引き続き二桁の成長を続けています。

インドはGSTの導入による州間検問所の撤廃と高速道路建設による平均路線距離の短縮により、2025年から2030年にかけてCAGR 8.95%という最も速い成長を遂げています。電子機器および自動車における生産連動型インセンティブが、時間厳守の部品輸送に対する需要を高めています。ムンバイとデリーおよびチェンナイを結ぶ専用貨物回廊は新たな長距離輸送の機会を生み出し、都市部の所得上昇がLTLおよび小荷物サービスの需要を生み出しています。

日本、韓国、およびオーストラリアは、それぞれ労働制約と環境コミットメントへの対応として、自動化とゼロエミッション車隊に注力しています。日本の港湾での自律走行トラックパイロットは限定的な公道試験へと移行しており、水素燃料電池車はオーストラリアで鉱山ルートに沿って燃料補給インフラが整備される中で普及が進んでいます。

競争環境

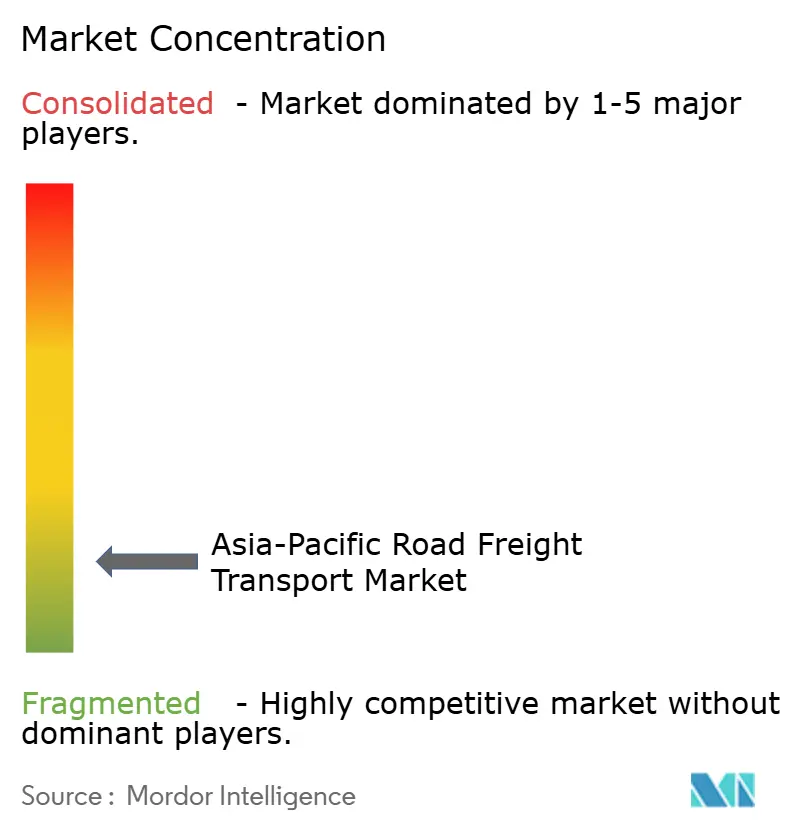

市場は依然として断片化していますが、グローバルな大手物流企業が規模と技術の追求を通じて統合が進んでいます。DSVによる2025年4月のDB Schenker買収(143億ユーロ、157億8,000万米ドル)は世界最大のコントラクト物流プロバイダーを誕生させ、中国と東南アジア間の越境道路輸送能力を強化しました。同様の戦略的動向として、大手フォワーダーがデジタル貨物マーケットプレイスを買収し、積載マッチングアルゴリズムと顧客中心のダッシュボードを内製化しています。

競争上の差別化は技術採用に焦点を当てています。大手車隊はトラクターにIoTセンサーを搭載して予知保全エンジンにデータを供給し、計画外のダウンタイムを削減して燃料消費を最適化しています。クラウドベースの輸送管理システムはAI経路計画とダイナミックスケジューリングを組み合わせ、LTL事業者の空走距離を削減して資産回転率を向上させています。医薬品コールドチェーン、危険化学品、および重量物プロジェクト貨物などの専門ニッチは魅力的な利益率を提供しますが、規制遵守と特注設備を要求し、参入障壁を高めています。

ベンチャー支援の新興企業は地域的に拡大していますが、物理的な資産基盤なしでは収益性の課題に直面しています。既存事業者とのパートナーシップは、規模拡大への道筋を提供する一方、従来の輸送業者に技術的な飛躍をもたらしています。継続するドライバー不足と排出規制は、バッテリー交換式トラック、水素トラクター、および自律走行プラトーニングソリューションの試験を加速させており、ハードウェアイノベーションが今後10年間にわたりアジア太平洋道路貨物輸送市場の戦略的行動計画を形成することを示唆しています。

アジア太平洋道路貨物輸送産業リーダー

DHL Group

SF Express

DSV A/S

Nippon Express Holdings

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Kuehne + NagelとLEGOは、ASEAN電子商取引フルフィルメントを支援するために、ベトナムのドンナイに地域流通センターを開設しました。

- 2025年4月:DHL Groupは、上海、ムンバイ、バンコク、ジャカルタに温度管理流通センターを構築するアジア太平洋全域にわたる5億ユーロ(5億5,182万米ドル)規模のヘルスケア物流プログラムを発表しました。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(157億8,000万米ドル)規模の買収を完了し、世界最大のコントラクト物流プロバイダーを創設し、中国と東南アジア間の越境輸送能力を強化しました。

- 2024年6月:Linfoxは、排出量削減を図りながら中距離ルートにサービスを提供するため、ボルボのバッテリー電気式プライムムーバーをオーストラリア車隊に導入しました。

アジア太平洋道路貨物輸送市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・採掘・採石業、卸売・小売業、その他が最終需要者産業別セグメントとして含まれています。国内、国際が目的地別セグメントとして含まれています。フルトラックロード(FTL)、小口トラック輸送(LTL)がトラック積載仕様別セグメントとして含まれています。コンテナ化、非コンテナ化がコンテナ化別セグメントとして含まれています。長距離輸送、短距離輸送が距離別セグメントとして含まれています。液体貨物、固体貨物が貨物形態別セグメントとして含まれています。非温度管理、温度管理が温度管理別セグメントとして含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、タイ、ベトナムが国別セグメントとして含まれています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・採掘・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 小口トラック輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 最終需要者産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・採掘・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 小口トラック輸送(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 |

市場の定義

- 農業・漁業・林業(AFF) - この最終需要者産業セグメントは、農業・漁業・林業(AFF)産業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終需要者は、作物の栽培、家畜の飼育、木材の伐採、天然生息地からの魚類・その他動物の収穫、および関連する支援活動に主に従事する事業所です。ここでは、バリューチェーン全体にわたって物流サービスプロバイダー(LSP)が重要な役割を果たし、メーカーやサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業関連商品)の円滑な流れのための調達、保管、取り扱い、輸送、流通活動を担っています。これには、輸送または保管される商品の保存期間に応じて必要な場合の温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終需要者産業セグメントは、建設業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終需要者は、住宅・商業建築物、インフラ、土木工事の建設・修繕・改修、および土地の区画開発に主に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間に敏感な供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上に重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービス利用者がフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の荷物と混載されない単一の完全積載として特徴付けられます。これは、(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)発地から1つ以上の着地への直送、(ⅲ)バルク郵便トラック輸送を含むもの、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方を含むもの、(ⅴ)温度管理または非温度管理輸送サービスを必要とする貨物を含むもの、(ⅵ)バルク液体タンカー輸送を含むもの、(ⅶ)廃棄物のトラック輸送を含むもの、(ⅷ)危険物のトラック輸送を含むものからなります。仕分け、混載、分解に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正かつ有意(統計的)に相関しています。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、採取業、製造業、食品加工業、農業などで広く使用されるバルク液体の輸送に対して道路貨物輸送サービス利用者が負担する外部(アウトソーシング)物流費用を捉えています。対象となる液体には、(ⅰ)化学品・危険物(例:酸類)、(ⅱ)水(飲用水および廃水)、(ⅲ)石油・ガス(上流および下流。ガソリン、燃料、原油、プロパンなど)、(ⅳ)食品グレードのバルク液体(牛乳、ジュースなど)、(ⅴ)ゴム、(ⅵ)農業化学品などが含まれます。これらの商品は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格下落は短期的な収益性の向上と消費者への最善取引提供をめぐる市場競争の激化につながる可能性があります。そのため、燃料価格の変動は調査期間中に調査され、その原因および市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービス利用者がフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の荷物と混載されない単一の完全積載として特徴付けられます。これは、(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)発地から1つ以上の着地への直送、(ⅲ)バルク郵便トラック輸送を含むもの、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方を含むもの、(ⅴ)温度管理または非温度管理輸送サービスを必要とする貨物を含むもの、(ⅵ)バルク液体タンカー輸送を含むもの、(ⅶ)廃棄物のトラック輸送を含むもの、(ⅷ)危険物のトラック輸送を含むものからなります。仕分け、混載、分解に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が、この産業トレンドにおいて調査・提示されています。GDPは物流産業の収益性と成長に正の相関があることから、このデータは物流需要への主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率が、この産業トレンドにおいて提示されています。このデータは、すべての市場最終需要者(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドにおいて提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能に重要な役割を果たします。具体的には、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関手続き費用、フォワーディング料金、宅配料金など、物流運営コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより正確に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)のパラメーターに関する簡潔で市場に関連するコメンタリーを添えた分析とともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)協定、(2)事業拡大、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が特定され、そのKSMが調査・提示されています。

- 小口トラック輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービス利用者が小口トラック輸送(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。LTL道路貨物輸送は、ネットワーク内で複数の配送先に配送するために単一のトラックに複数の荷物を混載するものとして特徴付けられます。これは、(ⅰ)主にトラック積載量未満の一般貨物・特殊貨物輸送に従事する事業所、(ⅱ)通常複数の荷主からの荷物を積載組立ターミナルと分解ターミナル間の輸送のために単一トラックに混載するためのターミナル使用を特徴とするもの、(ⅲ)そこで積荷を仕分けして配達用に再振り分けるもの、(ⅳ)トラックサービスの場合の海上コンテナ混載(LCL)・グルーパージュ輸送が含まれます。対象となる活動には(ⅰ)地元での集荷、(ⅱ)幹線輸送、(ⅲ)地元での配達が含まれます。仕分け、混載、分解に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間中に分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な選好、トラック種類のポートフォリオ、トラック価格、国内生産、トラックの修理・整備サービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、ファイナンスオプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況および予測期間にわたる市場見通しに関するコメンタリーが、この産業トレンドにおいて提示されています。

- 製造業 - この最終需要者産業セグメントは、製造業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終需要者は、材料または物質を化学的、機械的、または物理的に変換して新製品を生産することに主に従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れの維持、流通業者またはエンドカスタマーへの完成品の適時納品、ならびにジャスト・イン・タイム製造のための原材料の保管・供給において重要な役割を果たしています。

- 輸送モードシェア - 貨物輸送モードシェアは、モード生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、トン数(トン)別のモードシェアとトン数(トンキロ)別のモードシェアは、平均輸送距離、経済における主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送分布を示しています。

- 石油・ガス・採掘・採石業 - この最終需要者産業セグメントは、採取業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終需要者は、石炭・鉱石などの天然固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採取された鉱物、原油・天然ガス、および精製・加工製品のある場所から別の場所への輸送において重要な役割を果たしています。

- その他最終需要者 - その他最終需要者セグメントは、金融サービス(銀行・金融・保険、BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密文書・ファイルの輸送、医療品・医薬品(手術用品・器具、手袋、マスク、注射器、機器を含む)の輸送など、これらの産業への供給物や文書の信頼性の高い輸送に重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の視点からのインフレを示すもので、一定期間における産出物に対する平均販売価格の変化を表しています。生産者価格指数の年次変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は価格動向を最も包括的な方法で把握するため、政府、銀行、産業界、ビジネス界で広く使用され、貿易、財政、その他の経済政策の策定において重要とされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて活用されています。

- 道路貨物輸送価格トレンド - 調査期間中の輸送モード別の貨物価格(米ドル/トンキロ)が、この産業トレンドにおいて提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物輸送量(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 調査期間中の輸送モード別の貨物トン数(トン単位の貨物重量)が、この産業トレンドにおいて提示されています。このデータは、貨物輸送市場規模の評価において、平均輸送距離(km)、貨物輸送量(トンキロ)、貨物価格(米ドル/トンキロ)などのパラメーターと並ぶパラメーターの一つとして使用されています。

- 道路貨物輸送 - コモディティ(原材料または製造品(固体および液体の両方)を含む)を発地から目的地(国内)または国境を越えて(国際)輸送するために道路貨物輸送の物流サービスプロバイダー(LSP)または輸送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成しています。調査の範囲には、(ⅰ)報告国に登録された輸送業者が報告する道路による貨物輸送、(ⅱ)原材料または製造品(固体および液体の両方)の輸送、(ⅲ)商業用自動車(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(ⅳ)フルトラックロード(FTL)または小口トラック輸送(LTL)、(ⅴ)コンテナ化または非コンテナ化輸送、(ⅵ)温度管理または非温度管理輸送、(ⅶ)短距離または長距離(幹線)輸送、(ⅷ)中古事務所または家庭用品の輸送(引越業者)、(ⅸ)その他専門貨物輸送(危険物、大型貨物)、および(ⅹ)道路貨物輸送プレイヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送輸送が含まれます。調査範囲には含まれないものとして、(ⅰ)他国に登録された輸送業者が行う輸送、(ⅱ)ラストマイルのフードデリバリー市場、(ⅲ)食料品配達市場、(ⅳ)宅配・速達・小荷物(CEP)プレイヤーが行う・報告する道路ネットワークを通じた輸送が挙げられます。

- 道路延長 - インフラは経済の物流パフォーマンスに重要な役割を果たすことから、道路延長、路面種類別(舗装道路対未舗装道路)の道路延長分布、道路区分別(高速道路対幹線道路対その他道路)の道路延長分布などの変数が分析され、この産業トレンドにおいて提示されています。

- セグメント収益 - セグメント収益は、市場の主要プレイヤー全員について三角測量または算出され、提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に当該企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告している財務情報、サービスポートフォリオ、従業員数、車隊規模、投資、進出国数、主要関連経済圏などの主要パラメーターの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが使用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービス利用者が地域内トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捉えています。対象には、(ⅰ)単一の行政区域とそのヒンターランド内での貨物の道路輸送、(ⅱ)小型トラックおよびピックアップトラックによる輸送、(ⅲ)コンテナ化およびドライバルクサービスを通じた輸送、(ⅳ)港湾、コンテナターミナル、または空港からの複合一貫輸送、(ⅴ)道路貨物輸送プレイヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送輸送が含まれます。

- 輸送・倉庫セクターGDP - 輸送・倉庫セクターGDPの金額と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があるため、この変数は金額(米ドル)および総GDPに占めるシェア%として調査期間中に調査・提示されています。データには、投資、開発、および現在の市場状況に関する簡潔で関連性の高いコメンタリーが添えられています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、および可処分所得の増加が相まって、電子商取引市場はグローバルに著しい成長を遂げています。オンライン購入者は注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心とする物流サービスへの需要増加につながっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における商品取引総額(GMV)、過去および予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は原材料の工場への効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互リンクしており、シームレスなサプライチェーンにとって重要です。そのため、総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間中の製造業の成長が、この産業トレンドにおいて分析・提示されています。

- 車種別トラック車隊規模 - トラック種類の市場シェアは、地理的な選好、主要最終需要者産業、トラック価格、国内生産、トラックの修理・整備サービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、車種別のトラック保有台数分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間にわたる市場見通しが、この産業トレンドにおいて提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用管理のために運営上の変更を行うべきかどうか、またどこで行うべきかを特定し、パフォーマンス向上の領域を明らかにするのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運営コストと関連変数、すなわちドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤコストなどが調査基準年において調査され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終需要者産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終需要者は、一般的に変換を伴わない商品の卸売または小売に主に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注フルフィルメント、倉庫保管・管理、需要予測、在庫管理などの活動を網羅し、生産拠点から流通業者、最終的にエンドカスタマーまでの供給品および完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 報告国に登録された自動車による別の国の国内領域での道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品を、取り扱いや保管時間をほとんどまたはまったくなしにエンドカスタマーまたは小売チェーンへ直接流通させる物流手続きです。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで入荷・出荷の両面にトラックとドックドアが設置されています。「クロスドッキング」という名称は、入荷ドックから製品を受け取り、出荷輸送ドックを横断して転送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路用自動車が行う2つの異なる国間の国際道路輸送。第三国とは、積み込み・乗船国および荷下ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連の危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されているものです。これには、クラス1:爆発物、クラス2:ガス類、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触して可燃性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険な物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品所有者からエンドカスタマーへ直接商品を届ける配送方法です。ほとんどの場合、エンドカスタマーは製品所有者から商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加的な計画と管理が必要です。 |

| ドレージ | ドレージは、海上貨物や航空貨物などの異なる輸送モードを結ぶトラック輸送サービスの一形態(複合一貫輸送)です。これは貨物を1か所から別の場所へ輸送する短距離の移動であり、通常は長距離輸送プロセスの前後に行われます。ドレージトラックはコンテナ船、保管ロット、受注フルフィルメント倉庫、貨物ヤードなどさまざまな目的地との間で貨物を移動させます。ドレージは通常、短距離でのみ貨物を輸送し、単一の都市圏内でのみ運行します。また、単一シフトで1人のドライバーのみが必要です。しかし、それにもかかわらず、貨物への・からの商品輸送を可能にするため、長距離輸送において重要な役割を果たしています。これにより複合一貫輸送がより効率的になり、エンドカスタマーへの商品のシームレスな転送が可能となります。 |

| ドライバン | ドライバンは、輸送物を外部環境から保護するために完全密閉された半トレーラーの一種です。パレット積み、箱入り、またはばら積み貨物を運ぶために設計されており、ドライバンは温度管理型(冷蔵「リーファー」ユニットとは異なり)ではなく、大型輸送物(フラットベッドトレーラーとは異なり)を運ぶこともできません。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財・サービス両方)が含まれ、個人消費、または政府による消費、設備投資としての企業による消費、および輸出が含まれます。最終用途として消費されるすべての種類の商品(財・サービス両方)が含まれ、個人消費、または政府による消費、設備投資としての企業による消費、および輸出が含まれます。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。荷物の積み下ろしが容易なように平坦な形状の荷台を持ちます。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、大型物、広幅物、頑丈な物品の輸送に使用されます。トラックのオープンボディにより、輸送される物品は雨に対して脆弱であってはなりません。機能的にはフラットベッドトレーラーに相当します。 |

| 入荷物流 | 入荷物流は、材料およびその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文、受け取り、保管、輸送、および管理のステップが含まれます。入荷物流は、需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けに販売される財・サービスおよび整備・修理工事が含まれます。 |

| 国際積み込み | 報告国(輸送を行う車両が登録されている国)での貨物の積み込み地点と、異なる国での荷下ろし地点。 |

| 国際荷下ろし | 報告国(輸送を行う車両が登録されている国)での貨物の荷下ろし地点と、異なる国での積み込み地点。 |

| 超大型(OOG)貨物 | 超大型(OOG)貨物とは、大きすぎるために6面体の海上コンテナに積み込むことができない貨物のことです。この用語は、最大40HCコンテナ寸法を超える全ての貨物を非常に緩く分類したものです。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高架プラットフォーム。 |

| 積み合わせ貨物 | 積み合わせ貨物とは、トラックを部分的にしか埋めない貨物を指します。本質的に、輸送量は小口トラック輸送(LTL)の輸送量より大きいものです。また、輸送物はトラックを完全に占有することができず、つまりその容量はフルトラックロード(FTL)の輸送量よりもはるかに少ないものです。 |

| 舗装道路 | ハイドロカーボンバインダーもしくはビチューメン系添加物を使用した砕石(マカダム)舗装、コンクリート舗装、または敷石舗装の道路。 |

| リバース・ロジスティクス | リバース・ロジスティクスは、サプライチェーンを通じて内向きに返送されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターから構成されます。 |

| 道路貨物輸送サービス | コモディティ(固体および液体の両方を含む原材料または製造品)を国内(国内)または国境を越えて(国際)の発地から目的地まで輸送するためのトラック輸送業者を雇用することが道路貨物輸送市場を構成しています。サービスはフルトラックロードまたは小口トラック輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離輸送の場合があります。 |

| 幌掛けトレーラー(タウトライナー)車両 | タウトライナーおよびカーテンサイダーは、カーテンサイドのトラック・トレーラーの総称として使用されています。カーテンは上部のランナーおよび前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトが側面全体にわたって使用できるようになっています。走行中に閉じた状態では、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続しています。カーテンの両端のウィンチがカーテンを張り、これが「タウトライナー」という名称の由来となっています。これにより風でカーテンがばたついたり太鼓のような音を出したりするのを防ぎ、軽量な積み荷が横にずれるのを防ぐのにも役立てることができます。 |

| 有償輸送 | 報酬を得て行う貨物の運送。 |

| 未舗装道路 | 砕石、ハイドロカーボンバインダーもしくはビチューメン系添加物、コンクリート、または敷石で舗装されていない安定処理された路盤の道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間中に変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、各レベルおよび機能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング受託業務、データベース・サブスクリプションプラットフォーム