アジア太平洋食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 315.5 十億米ドル |

| 市場規模 (2026) | 328.60 十億米ドル |

| 市場規模 (2031) | 397.5 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋食品物流市場分析

アジア太平洋食品物流市場規模は、2025年の3,155億USDから2026年には3,286億USDに増加し、2031年までに3,975億USDに達する見込みで、2026年から2031年にかけてCAGR 3.88%で成長します。

地域の流通は、従来の卸売ルートから、デジタルで統合されたコールドチェーン回廊へとシフトしており、生鮮農産物、チルド乳製品、冷凍タンパク質を需要地の近くに配置しています。食品安全基準の進化により、標準化された温度管理とトレーサビリティが求められ、アジア太平洋食品物流市場においてテレメトリーおよび品質管理の導入が進んでいます。Eコマースおよびクイックコマースは配送時間を短縮し、都市中心部近くにチルドおよび冷凍能力を備えたマイクロフルフィルメントの拠点を拡大しています。各国政府はデジタル貿易促進と物流への重点投資を組み合わせており、長期ロードマップにおけるコールドストレージの優先化が生産者マージンを強化し、収穫後損失を低減しています。地域の食中毒リスクへの関心の高まりが、アジア太平洋食品物流市場全体のサービスを再編する共通の温度プロトコルおよび検査基準の普及を加速させています。

主要レポートのポイント

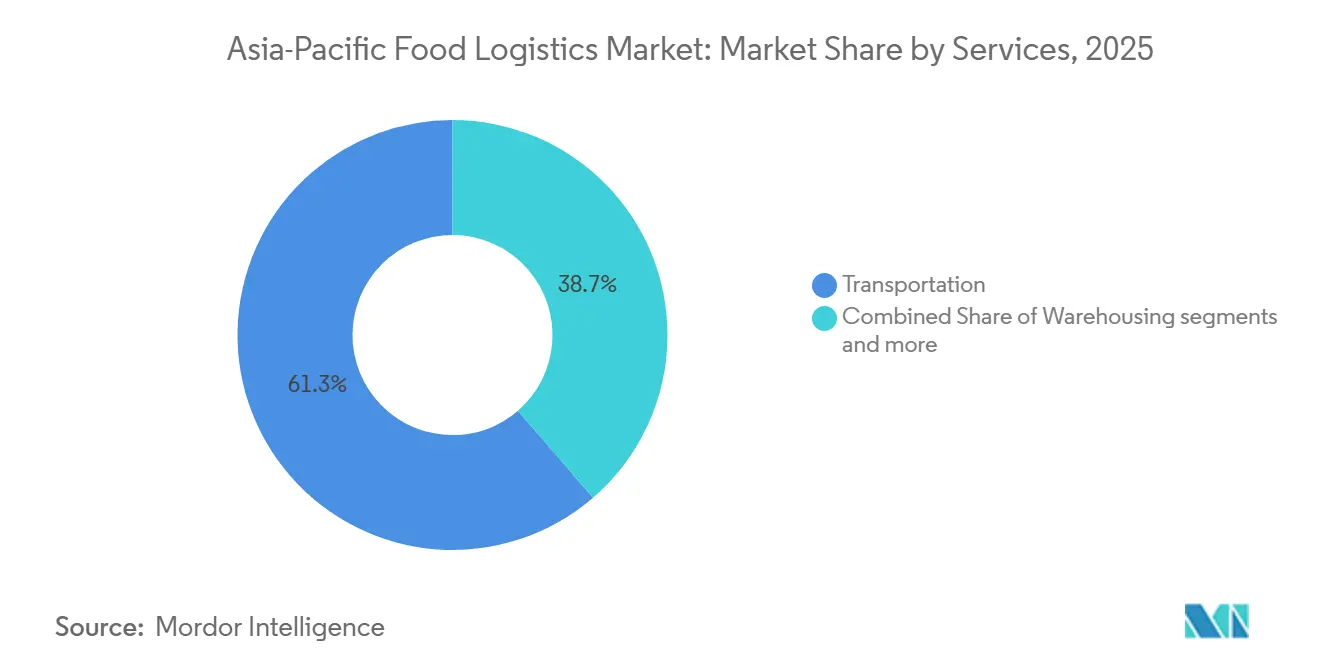

- サービス別では、輸送が2025年のアジア太平洋食品物流市場シェアの61.34%を占め、付加価値サービスおよびその他の物流ソリューションは2031年までにCAGR 5.41%で拡大する見込みです。

- 温度管理タイプ別では、コールドチェーンが2025年のアジア太平洋食品物流市場規模の64.31%を占め、2031年までにCAGR 4.67%で成長する見込みです。

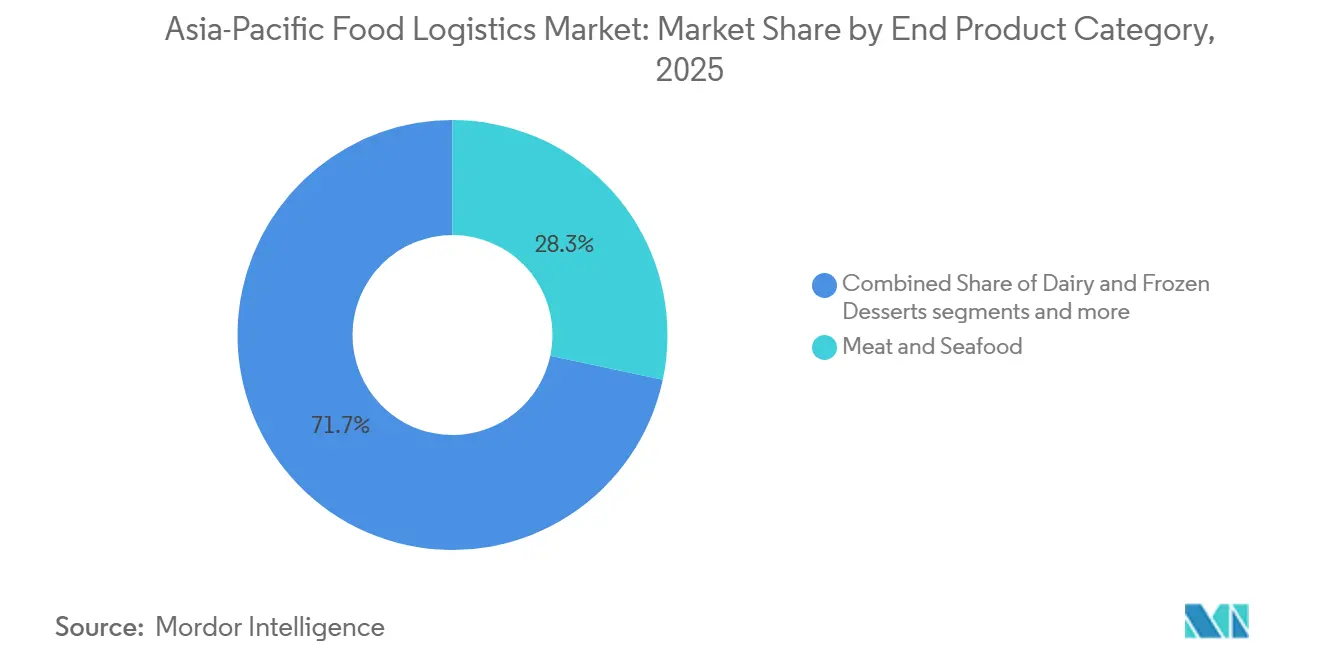

- 最終製品カテゴリー別では、食肉・水産物が2025年に28.34%のシェアで首位となり、乳製品・冷凍デザートがCAGR 5.89%で最も速い成長が見込まれます。

- 地域別では、中国が2025年に39.12%のシェアを占め、インドは2031年までにCAGR 6.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋食品物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外国投資と物流の近代化 | +0.8% | ベトナム、フィリピン、シンガポール、インド | 中期(2〜4年) |

| Eコマースおよびクイックコマースの急成長 | +1.1% | 中国、シンガポール、インドネシア | 短期(2年以内) |

| コールドチェーンインフラの整備 | +1.0% | フィリピン、インド、ベトナム(タイ、マレーシアへの波及あり) | 中期(2〜4年) |

| 組織的小売業とモダントレードの成長 | +0.6% | ベトナムおよびASEAN主要市場 | 中期(2〜4年) |

| 越境食品貿易の拡大 | +0.7% | 中国、ASEAN、日本、韓国、オーストラリア | 長期(4年以上) |

| 食品安全・品質基準 | +0.5% | 中国、日本、シンガポール、マレーシア(ASEAN全域への段階的な普及あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国投資と物流の近代化

ベトナムの国家ロードマップは物流を経済の基盤的セクターとして位置づけ、農業産出物向けのコールドストレージを優先し、農業・食品バリューチェーンを支えるクリーンエネルギーを活用したグリーン物流に長期的に注力しています。シンガポールの食品サービス産業デジタルプランは、中小企業がより高い可視性とセキュリティで温度管理フローを管理できるよう、AI対応の書類照合および物流コントロールタワーの導入トラックを提供し、セクターのスキルおよびサイバーセキュリティニーズとの整合を図っています。中国の省庁横断計画は、2027年までに大規模食品企業の事業管理の80%デジタル化と主要プロセスの75%デジタル制御を目標とし、物流業務や文書基準に波及するデモンストレーションプロジェクトおよび典型的な応用シナリオを支援しています。これらの国家プログラムは、アジア太平洋食品物流市場全体における温度テレメトリー、安全なデータ交換、倉庫自動化への投資に一貫した方向性を示しています。近代化の推進は、資金調達に制約のある小規模事業者が存在する新興回廊と先進ハブとの能力格差も縮小しています。導入が進むにつれ、サービスへの期待は、越境する温度感応性輸送における購買者の信頼を強化する、監査可能なコールドチェーン記録と統合された例外処理を含むものへと変化しています。

Eコマースおよびクイックコマースの急成長

オンライン食料品・食事プラットフォームの急速な普及が配送時間を短縮し、短距離コールド配送に高いプレミアムをもたらしています。シンガポールでは、Eコマースが2023年から2030年の間に倍増すると予測されており、コールドチェーン生鮮品市場は2034年までに倍増する見込みで、大規模な再輸出活動を持つ輸入ハブにおける堅牢なチルドおよび冷凍能力の必要性を強化しています。デジタルコントロールタワーと自動発注は、アジア太平洋食品物流市場全体で狭い配送間隔における信頼性を支えるため、調達・生産・流通間の調整を改善しています。越境Eコマースの成長も、2028年までの地域ゲートウェイにおける航空貨物能力の拡大とクールチェーン能力の強化から恩恵を受け、時間に敏感な食品がより高いサービスレベルで消費者に届くことを支援しています。クイックコマースモデルは、事業者が密集した都市部で3キロメートルの配送半径を満たすためにマイクロフルフィルメントセンターにチルドおよび冷凍在庫を事前配置することで、ネットワーク設計を変えています。これらの変化は、アジア太平洋食品物流市場全体で温度、可視性、ラストマイルの引き渡しを一つのサービス層で統合できる統合プロバイダーを有利にしています。

コールドチェーンインフラの整備

重点的な投資が、信頼性の高い温度管理施設へのアクセスを拡大することで廃棄を削減し、農家のマージンを改善しています。インドは2031年までに436.5ラーク・メトリック・トンのコールドストレージ容量と33,000台以上のリーファー車両を見込んでおり、エネルギー転換措置により効率化アップグレードを通じて年間876 GWhの節約と785 ktCO2の排出削減が可能となり、サービスコストを低減します。インドネシアは、島間コールドパッケージ、港湾ベースのコールドチェーン、太陽光発電対応倉庫を優先し、デジタル倉庫管理によるフロー制御の改善に支えられながら、長期的に物流コストを削減することを目指しています。日本では、2024年末までに主要港でコールドストレージの使用率が満杯に近づき、床面積の相当部分が築40年以上となっており、エネルギー効率と温度精度を重視した改修が促進されています。中国の軌跡には、2025年に2億7,700万立方メートルのコールドストレージと大規模な冷蔵トラック車両群が含まれており、低炭素政策目標に沿った新エネルギー冷蔵トラックが力強く成長しています。これらの投資はボトルネックを解消し、アジア太平洋食品物流市場における大規模な温度保証の標準化を支援しています。

組織的小売業とモダントレードの成長

モダントレード形態は都市部および都市周辺部で拡大しており、補充パターンを大量輸送から、精密な温度管理を伴う細分化された頻繁な配送へと変えています。ベトナムの2025年の小売売上高はVND 7,008.9兆に達し、物品小売はVND 5,391兆となり、2026年には店舗網の大幅な拡大が計画されており、未開拓地域でのチルドおよび冷凍カテゴリーへのアクセスを拡大します(2025年の現地参照換算を用いた物品小売のUSD換算は約2,050億USD)。小売業者は発注サイクルを短縮し、店舗クラスター全体のルート密度を高めており、これによりアジア太平洋食品物流市場においてルート計画、車両準備、品質文書の価値が高まっています。製造・流通におけるデジタル導入も調整されたフローを支援しており、2025年までにシンガポールで少なくとも1つのセクター固有のデジタルソリューションが広く普及し、在庫とコールドチェーン能力の整合を支援しています。ASEANの地域食品安全政策は、調和のとれた管理と強化された国家システムの方向性を示しており、越境事業者が表示、取り扱い、トレーサビリティに関する共通の期待に長期的に沿うことを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したコールドチェーンインフラ | -0.6% | インド、インドネシア、タイ、フィリピン | 短期(2年以内) |

| 高い資本コストおよび運営コスト | -0.8% | タイ、インド、ASEAN全域(第二層都市で特に深刻) | 中期(2〜4年) |

| 規制の複雑さと不整合 | -0.4% | 中国に移行期フレームワークを持つASEAN加盟国 | 長期(4年以上) |

| インフラおよび接続性の課題 | -1.0% | 南アジア、東南アジア、農村部アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したコールドチェーンインフラ

インドのコールドチェーンは生鮮農産物需要のごく一部しか支えておらず、バルクストレージ能力の約4分の3が単一品目のジャガイモ施設に集中しており、多様な園芸品目に対応できません。農場ゲートにおける予冷ユニットやパックハウスなどの設備の不足は、農産物が正規ネットワークに入る前の熱ストレスを増大させ、ピークシーズンの損失リスクを高めています。多くの古い施設は非効率なシステムと断熱不良に依存しており、電力制約のある地域でエネルギー強度を高め、精密な温度管理を維持する能力を制限しています。タイでは農業貨物が依然として道路輸送に支配されており、鉄道および内陸水路輸送の選択肢が十分に活用されていないため、物流コストが国際基準に比べて高止まりし、長距離ルートでの温度逸脱リスクが増大しています。統合ネットワークの欠如と不均一な能力分布により、輸出業者はファーストマイル、幹線輸送、保管、国境プロセスにわたって複数のプロバイダーを組み合わせることを余儀なくされています。これらの引き渡しは滞留時間と温度リスクの両方を増大させ、アジア太平洋食品物流市場における品質成果を制限しています。

高い資本コストおよび運営コスト

効率的な冷凍、再生可能エネルギー、自動化へのアップグレードには多大な初期投資が必要であり、大量取扱拠点以外では正当化が困難です。インドでは、古いコールドストアがセクターのエネルギー消費の大部分を占め、リーファー車両群がさらに相当量を加えており、関税や軽油価格への感応度を高めています。農村部の電力網の不安定さにより、しばしばディーゼル発電機が必要となり、単位当たりエネルギーコストを引き上げ、アジア太平洋食品物流市場全体で低排出目標の達成を複雑にしています。アジア太平洋地域の輸送インフラ需要は、アジア交通観測所の予測によれば2035年まで重くなる見込みであり、公共予算を圧迫し、コストのかかる道路依存を低減する支援的な道路・鉄道資産の整備期間を長引かせています。成熟市場の事業者も、持続的な労働力制約と薄い輸送マージンに直面しており、輸出が堅調であっても投機的なコールドストア拡張への意欲を低下させています。これらの制約は、主要ハブ以外での高度に自動化されたエネルギー効率の高い施設へのシフトを遅らせ、手作業プロセスを維持させており、アジア太平洋食品物流市場における繁忙期の温度精度を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:道路輸送が優位、付加価値ソリューションが加速

輸送は2025年のアジア太平洋食品物流市場シェアの61.34%を占め、付加価値サービスおよびその他の物流ソリューションはアジア太平洋食品物流市場規模において2031年までにCAGR 5.41%で拡大する見込みです。タイでは農業貨物の大部分を道路が担っており、トン・キロメートル当たりのコスト優位性があるにもかかわらず鉄道が十分に活用されておらず、頻繁な小ロット補充のための柔軟なラストマイル資産への依存が続いています。インドの専用リーファーエクスプレスサービスは、ICD カンプールとムンドラ港を結ぶ路線として2026年3月に開始され、厳格な温度管理と燃料節約を備えた鉄道回廊を提供し、信頼性の高い輸出引き渡しを実現しています。倉庫保管の拠点は、地域および越境流通のための多品目フローをスケールできる温度管理スペースを含む地域ハブでのオムニチャネルフルフィルメントを支援するために拡大しています。付加価値ソリューションは現在、予冷、分割、ラベリング、自動書類確認をバンドルし、引き渡しを削減して可視性を高めており、アジア太平洋食品物流市場における統合コールドチェーン統合への購買者の期待に沿っています。ISO 9001やISO 22000などの認証は多国籍バイヤーの共通の前提条件となりつつあり、プロバイダーに対してすべてのサービスラインにわたる品質手順の正式化と堅牢な文書管理を求めています。

航空貨物は迅速な国際接続を必要とする高価値生鮮品を支援しており、DHLの拡張航空貨物コールドチェーンネットワークなどのネットワーク強化により、30以上のGDP準拠ハブがアジアを対象とした追加ルートで接続されています。地域の航空貨物量は2028年まで増加する見込みであり、生鮮・チルド製品の越境輸送のサイクル短縮を支援しています。海上ルートはバルク商品輸送の中心であり続けており、2025年初頭の香港の食品・飲料の入荷量は海上流通への安定した需要を確認しています。越境トラック輸送はASEAN関税通過システムの下で改善されており、Kuehne+Nagel はタイでプライムムーバーとコンテナを追加し、Eコマースおよびハイテク需要に対応しながら国境でのコストと滞留時間を削減しています。シンガポールで推進されているデジタルコントロールタワーは、ルートと温度パフォーマンスのリアルタイム管理を可能にし、アジア太平洋食品物流市場全体の荷主の例外処理を削減し、コンプライアンス対応力を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理タイプ別:コールドチェーンの拡大が市場を牽引

コールドチェーン物流は2025年の市場の64.31%を占め、アジア太平洋食品物流市場規模において2031年までにCAGR 4.67%で拡大する見込みです。コールドチェーンフローの中では、チルドカテゴリーが乳製品、調理済み食品、生鮮肉、水産物で優位を占め、冷凍カテゴリーは加工業者が持続可能なサービスコストで第二層・第三層都市に到達するために賞味期限を延長するにつれてより速く拡大しています。中国の調製肉製品基準は、0〜4°Cでの冷蔵保管・輸送と-18°C以下での冷凍を義務付け、予冷車両の使用と積み降ろし時の温度上昇に明確な制限を設けており、運送業者と倉庫の運営プロトコルを正式化しています。日本の2025年度輸入食品モニタリング計画は、冷凍水産物・野菜における病原性微生物の検査を強化しており、冷凍非加熱野菜のサルモネラ属菌およびリステリア・モノサイトゲネスのサンプリングプログラムを含み、入荷フローにおけるコールドチェーンの完全性の監視を強化しています。非コールドチェーン物流は温度管理への依存度が低い加工品・常温保存品カテゴリーに対応していますが、生鮮・調理済み食品への消費者の嗜好がアジア太平洋食品物流市場においてチルドおよび冷凍セグメントを中心に成長の勢いを維持しています。

技術の進歩は、混載貨物のルート密度を最適化するために単一車両内でチルドゾーンと冷凍ゾーンを分割するマルチ温度トレーラーを支援しています。中国は2025年に2億7,700万立方メートルのコールドストレージ容量を報告し、大規模な冷蔵トラック車両群と、低炭素コールドチェーンに関する国家措置に沿った新エネルギー冷蔵トラックの力強い成長を記録しました。韓国は2028年から産業システムおよびリーファートラックの冷媒制限を段階的に導入し、2030年にさらに厳格化する予定であり、事業者およびOEMの間で自然冷媒および適合機器への移行を促しています。これらの基準と能力の追加は、保管および幹線輸送全体の信頼性のベースラインを引き上げ、アジア太平洋食品物流市場全体で廃棄を削減し、敏感なフローへの購買者の信頼を強化しています。インドの設置済み能力は単一品目バルクストレージに集中しており、全国規模で園芸、乳製品、食肉、調理済み食品チャネルを支援するために温度管理インフラを多様化する必要性を浮き彫りにしています。

最終製品カテゴリー別:食肉が首位、乳製品が最速成長

食肉・水産物は2025年に28.34%のシェアで首位となり、乳製品・冷凍デザートはアジア太平洋食品物流市場規模において2031年までにCAGR 5.89%で最も速い成長が見込まれます。2026年からの中国の3年間の国別牛肉関税割当率は、国家閾値を超える数量に55%の追加関税を適用することで輸入業者の割当決定とルーティング戦略に影響を与え、輸入回廊に新たな制約と再調整の必要性をもたらしています。インドの国家酪農開発プログラムは2026年までにINR 2,790クロールを配分し、牛乳調達の拡大、村落レベルでのバルク冷却の拡充、品質管理のための検査室試験の強化を図っており、2025年平均為替レートINR 83/USDを前提としたUSD換算は3億3,610万USD相当です。オーストラリアの乳製品輸出は、アジア市場での堅調な需要を背景に2025年の直近報告年においてAUD 37億に増加し、輸出フロー専用のコールドストレージとリーファー能力の安定を支援しています。加工食品、調味料、包装品は、品質または賞味期限が熱管理を必要とする場合に温度管理取り扱いへの安定した需要を維持しており、厳格な温度範囲を持つ特殊原料はアジア太平洋食品物流市場における付加価値サービスの機会を拡大しています。

食肉輸入に対する規制監視は引き続き強化されており、中国の登録・管理規則は海外の製造業者および保管施設に対して中国向け輸送の原産地から加工まで信頼性の高いトレーサビリティシステムの維持を義務付けています。ASEANの食品安全政策は加盟国に対して措置の調和と国家食品管理システムの強化を指示しており、市場によって執行が不均一であっても地域内での温度感応性製品のより安全な移動を支援しています。コールドチェーン投資の増加とデジタル文書への期待の高まりが輸送中の製品の完全性を強化しており、アジア太平洋食品物流市場においてコンプライアンス、可視性、迅速なサービスを組み合わせられるプロバイダーを有利にしています。乳製品およびタンパク質サプライチェーンにおける官民プログラムも、時間、温度、試験のベースライン要件を引き上げており、地域回廊全体の運営規範を向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

中国は2025年に39.12%のシェアで地域需要の中核を担い、インドはアジア太平洋食品物流市場において2031年までにCAGR 6.12%で拡大する見込みです。中国は2025年に2億7,700万立方メートルのコールドストレージ容量に達し、冷蔵トラックの急速な普及を記録しました。これには国家脱炭素化措置に沿い、ラストマイルのコールドカバレッジを向上させる新エネルギー冷蔵トラックが含まれます。省庁横断プログラムは2027年までに大規模食品企業のデジタル化目標を設定しており、物流業務や文書基準に波及する典型的な応用シナリオとデモンストレーションプロジェクトを含んでいます。中国の牛肉関税割当規則は国別閾値を設定し、割当を超える数量に多大な追加課税を適用しており、指定ゲートウェイおよび適合内陸ハブへの輸入ルーティングを再編しています。

日本は主要港湾都市でコールドストレージの稼働率が逼迫しており、長年の施設がエネルギーおよび効率基準を満たすための改修を必要としている一方、強力な入荷検査体制が引き続き敏感なカテゴリーの取り扱いプロトコルを形成しています。韓国は短期的なスペースと賃料の調整に取り組んでいますが、2028年と2030年の冷媒段階的廃止マイルストーンに支えられた長期的な基礎は堅固であり、機器のアップグレードと近代化されたコールドインフラを促進します。インドはコールドストア能力とリーファー車両群を拡大し、損失と電力強度を削減するためのエネルギー転換戦略を策定していますが、設置済みインフラは主要生産州での多品目フローを制約する単一品目保管に集中しています。加工・コールドチェーンプロジェクトへのプログラム支援は、輸出ゲートウェイに連結する食品回廊に沿った保存、品質管理、スループットの拡大を続けています。

オーストラリアは多様化した輸出と牛肉・乳製品に対するアジア市場での安定した需要から恩恵を受けており、輸送・労働市場での持続的な運営コスト圧力にもかかわらずコールドストレージへのコミットメントを維持しています。インドネシアは、デジタル倉庫システムを備えた島間コールドパッケージ、港湾ベースの能力、太陽光発電対応施設を優先し、長期的に国家目標に向けて物流コストを削減することを目指しています。マレーシアはクアラルンプールの航空ハブ近くの温度管理インフラでライフサイエンスおよび食品の地域フローに対応しており、GDP準拠施設を通じて敏感な貨物の取り扱い時間を削減しています。

フィリピンは高価値作物の賞味期限を延長し、消費パターンの進化に伴う都市需要を支援するための国家コールドストレージ整備を推進しており、これは複数年のインフラおよび食料安全保障プログラムと一致する優先事項です。シンガポールのコールドチェーン生鮮品市場はEコマースの拡大に伴い2034年までに倍増する見込みであり、主要ゲートウェイ近くの信頼性の高いチルドおよび冷凍能力の必要性を高め、倉庫における太陽光発電および電気機器の導入を加速させています。タイはASEAN関税通過システムにおける越境ハブとして機能し、Eコマースおよび産業フローに対応するための機器を追加していますが、農業貨物では鉄道と水路が依然として十分に活用されていません。ベトナムは二桁の小売成長を目標とし、長距離輸送と堅牢な工場稼働率を支援する冷凍カテゴリーで強力な水産物輸出パフォーマンスを維持しています。その他のアジア太平洋地域では、物流企業が拡大する都市ノードに対応するために複数拠点のコールドストレージと温度管理車両群を備えた国内ネットワークを構築しています。

規制フレームワークは市場によって異なり、中国の中央機関は調製済み料理、残留物試験、コールドチェーン輸送に関する食品安全基準の改訂を、より強力な省庁横断的執行とともに加速する計画です。日本もシステムアップグレードに続いて繰り返し輸入通知の電子申請を合理化し、監視体制内での入荷食品の監視・管理を改善しています。ASEANの食品安全政策はサプライチェーン全体での地域措置実施のための調整メカニズムを概説しており、加盟国の批准が進むにつれて長期的により安全で予測可能な越境移動を支援します。

競争環境

アジア太平洋食品物流市場は東南アジアで中程度の競争を示し、北東アジアではより集中した構造を持ち、差別化はデジタル可視性、よりグリーンな車両群、一貫した温度保証へと移行しています。DHL、Kuehne+Nagel、DSVなどのグローバルインテグレーターは、マルチモーダル資産と独自のITを活用して、エンドツーエンドの可視性と文書化された管理を求める食品ブランドや迅速フルフィルメントプラットフォームから高価値契約を獲得しています。DHLは温度適合航空貨物ネットワークを拡大し、規制対応の医療物流向けに専用航空機に投資しており、これは厳格な時間・温度管理に依存するプレミアム食品カテゴリーや敏感な生鮮品にも適用可能な能力を提供しています。Kuehne+NagelはASEAN関税通過システムの下でメコンおよびマレーシア回廊全体の越境能力を拡大し、プライムムーバーとコンテナを追加してEコマースおよびハイテクフローのコスト削減と信頼性向上を図っています。DSVは買収した事業の統合を加速し、2026年に向けた大規模なシナジー目標を発表しており、これにより長期的なサービスアップグレードとネットワーク高密度化への資金調達が可能となります。

Nippon Expressなどの地域リーダーは、ホテルやレストランへのサービス提供のために生鮮農産物や水産物の越境トラック輸送と専門的なコールドチェーン取り扱いを展開しながら、地域ハブでの温度管理保管拠点も拡大しています。シンガポールのトゥアス地区への施設投資は、ディーゼルフォークリフトを電動モデルに置き換えることでスループットを高め排出を削減するための能力、作業者安全技術、高度な保管システムを追加しました。これらの動きは、アジア太平洋食品物流市場においてIoTモニタリングと自動品質チェックに支えられたより精密な温度ゾーンを持つ高密度ネットワークへの着実なシフトを示しています。アジア太平洋食品物流産業では、注文・在庫データを統合してルートと冷却プロファイルをリアルタイムで統合するコントロールタワーの導入も増加しています。

グリーン物流プログラムが調達を再編しています。中国は冷蔵トラック車両群を拡大し、2025年に新エネルギー冷蔵トラックの販売が急増し、低炭素コールドチェーン物流に関する国家措置と整合しています。韓国の産業システムおよびリーファートラックに対する冷媒段階的廃止目標は、自然冷媒および適合機器への投資を促しています。事業者はシンガポールのトゥアス拡張で見られるように、倉庫屋上への太陽光発電の導入と電動マテリアルハンドリング機器への切り替えにより、主要拠点での排出削減を図っています。これらの能力が普及するにつれ、アジア太平洋食品物流市場の契約は配送パフォーマンスと食品安全コンプライアンスと並んで、文書化された排出削減をより重視するようになっています。

アジア太平洋食品物流産業リーダー

DHL Supply Chain

Nippon Express Holdings

Kerry Logistics Network

Yusen Logistics(NYKラインの一部)

DSV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:インドのコンテナ・コーポレーション・オブ・インディアが、ICD カンプールからムンドラ港への初の専用リーファーエクスプレス列車サービスを開始し、約1,200kmの行程に優れた温度一貫性を提供する直接温度管理鉄道回廊を確立し、炭素排出と燃料消費を削減し、協力者を通じてグローバル輸出ネットワークと統合しました。

- 2026年2月:DHL Groupが、EUR 20億の戦略プログラムの一環として専用航空貨物コールドチェーンネットワークを拡大し、専用ボーイング777貨物機を導入し、30以上のGDP準拠航空ハブとゲートウェイを接続してアジア全域への追加ルートを計画しました。

- 2026年2月:中国の国務院食品安全弁公室が、調製済み料理、残留物試験、コールドチェーン輸送に関する食品安全基準の改訂を加速し、規制フレームワークと省庁横断的執行を強化する計画を発表しました。

- 2026年2月:シンガポールの情報通信メディア発展局とエンタープライズ・シンガポールが、1,500社以上の食品製造業者を対象とした刷新された食品製造業デジタルプランを開始し、物流コントロールタワーソリューション、AI対応自動発注、製造分析を導入し、2025年までにセクターの90%以上が少なくとも1つのデジタルソリューションを導入しました。

アジア太平洋食品物流市場レポートの調査範囲

アジア太平洋食品物流市場は、サービス別(輸送、倉庫保管、付加価値サービス)、温度管理タイプ別(コールドチェーン、非コールドチェーン)、最終製品カテゴリー別(食肉・水産物、乳製品、果物・野菜、食品・飲料、その他)、地域別(中国、日本、インド、韓国、オーストラリア、東南アジア、その他アジア太平洋地域)に区分されています。市場予測は金額(USD)で提供されます。

| 輸送 | 道路 |

| 鉄道 | |

| 水路 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン | 常温(15〜25°C) |

| チルド(2〜8°C) | |

| 冷凍(0°C未満) | |

| 非コールドチェーン |

| 食肉・水産物 |

| 乳製品・冷凍デザート |

| 果物・野菜 |

| 食品・飲料 |

| その他 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水路 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25°C) |

| チルド(2〜8°C) | ||

| 冷凍(0°C未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物 | |

| 乳製品・冷凍デザート | ||

| 果物・野菜 | ||

| 食品・飲料 | ||

| その他 | ||

| 国別(金額、USD) | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋食品物流市場の現在の規模と見通しは?

アジア太平洋食品物流市場規模は、2025年の3,155億USDから2026年には3,286億USDに成長し、CAGR 3.88%で2031年までに3,975億USDに達する見込みです。

地域でリードしているサービス分野と最も速く成長しているサービス分野はどこですか?

輸送が2025年に61.34%のシェアで首位となり、付加価値サービスおよびその他の物流ソリューションが2031年までにCAGR 5.41%で最も速く成長する見込みです。

能力計画において最も重要な製品カテゴリーはどれですか?

食肉・水産物が2025年に28.34%のシェアで首位となり、乳製品・冷凍デザートが2031年までにCAGR 5.89%で最も速く成長する見込みで、チルドおよび冷凍取り扱いニーズが増大しています。

近期拡大において重要な市場はどこですか?

中国が2025年に39.12%のシェアを占め、インドは2031年までにCAGR 6.12%で成長する見込みであり、保管、リーファー車両群、ラストマイルカバレッジの拡大を牽引します。

業務と契約を再編する主な力は何ですか?

デジタル化、より厳格な食品安全基準、クイックコマース、グリーン物流が、ネットワーク全体での可視性、コンプライアンス、エネルギー効率への期待を高めています。

最終更新日: