米国食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

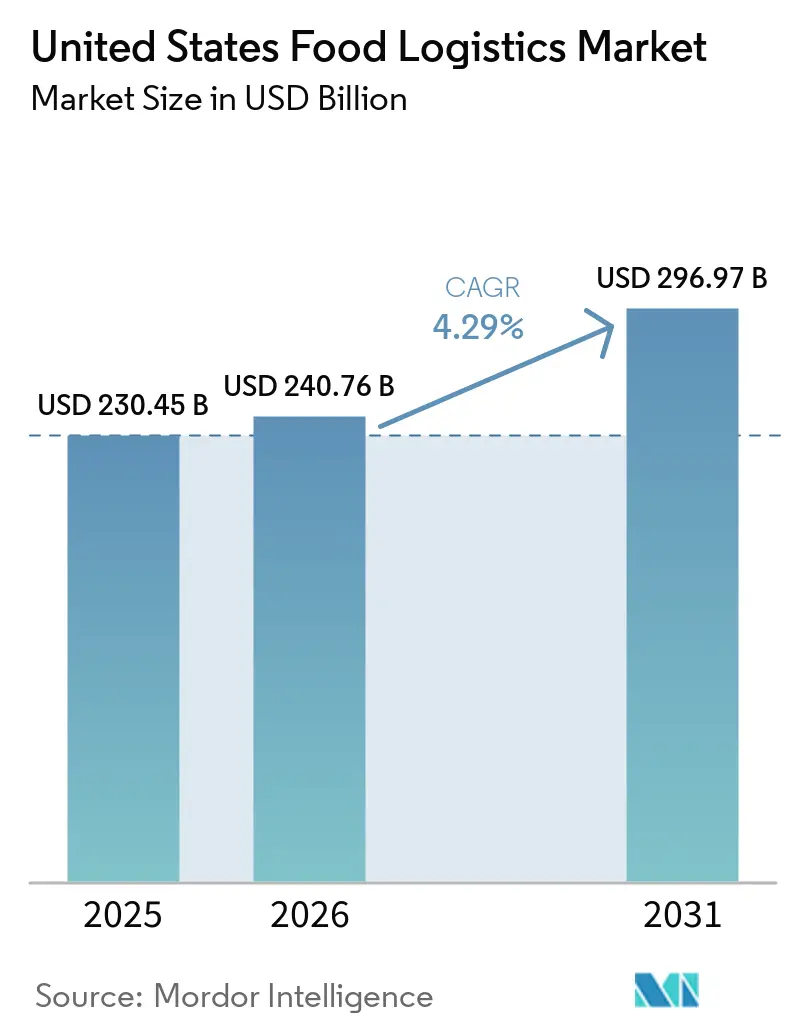

| 基準年の市場規模 (2025) | 230.45 十億米ドル |

| 市場規模 (2026) | 240.76 十億米ドル |

| 市場規模 (2031) | 296.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品物流市場分析

米国食品物流市場規模は2025年に2,304億5,000万米ドルと評価され、2026年の2,407億6,000万米ドルから2031年には2,969億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.29%です。

2026年の成長は、より迅速なフルフィルメントサイクルと、生鮮品および冷凍品を大規模に支援する分散型ネットワークを中心に展開されており、オンライン食料品購入とクリック・アンド・コレクトが注文頻度とラストマイルルーティングの複雑性を高めています。2026年の外食サービス需要の高まりは、事業者が高い人件費と投入コストに対応しながらも、レストランや施設への高頻度配送を維持させています。FDAの食品トレーサビリティ規則のコンプライアンス期限延長により、事業者はデータ収集と交換の標準化に向けた時間的余裕を得る一方、USDAの大規模な保管投資は高付加価値生鮮品における設備容量の逼迫を示しています。2026年の都市部の交通渋滞とドライバー不足は、高密度地域における生産性を制約し、ラストマイルコストを押し上げており、事業者は自動化、ルート最適化、消費者に近い多温度帯ノードへの移行を進めています。こうした変化は、業務の複雑性、規制対応力、技術の深度が米国食品物流市場全体の価格決定力を左右する競争パターンを強化しています。

主要レポートのポイント

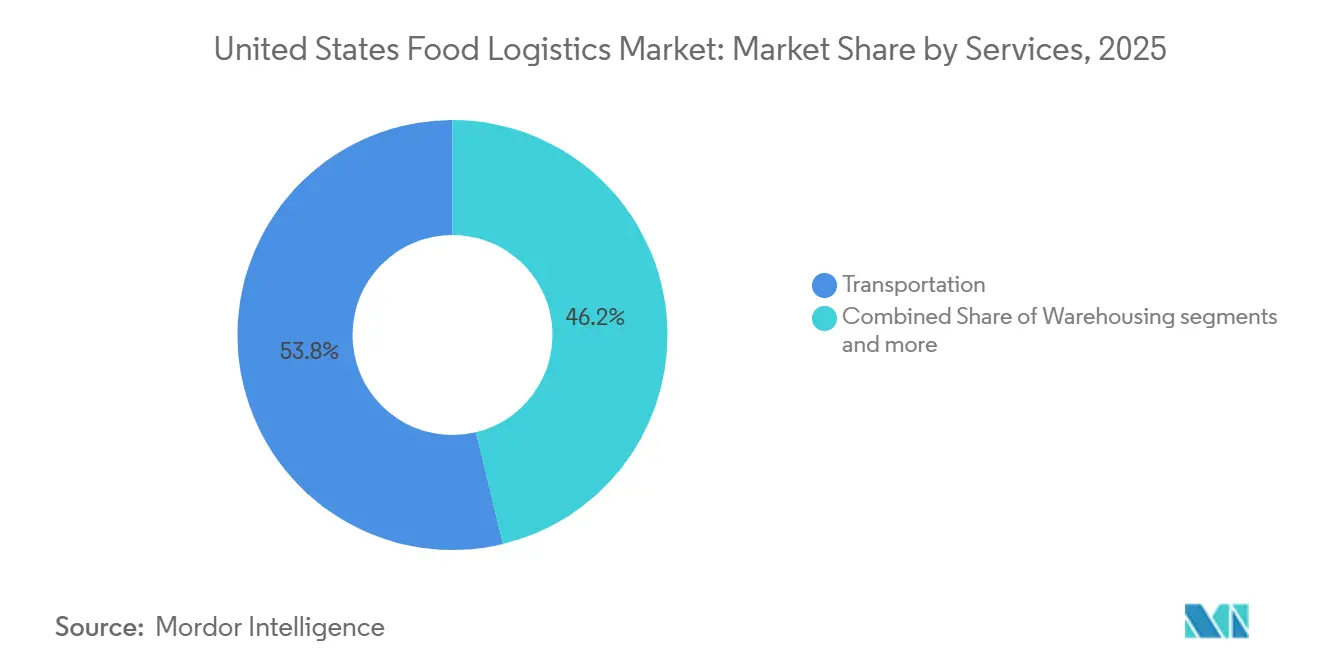

- サービス別では、輸送が2025年の米国食品物流市場シェアの53.78%をリードし、付加価値サービスが2031年までのCAGR 5.8%で最も速い成長を記録しました。

- 温度管理タイプ別では、コールドチェーンソリューションが2025年に64.7%のシェアを占めました。コールドチェーンは2031年までCAGR 5.2%で成長する見込みです。

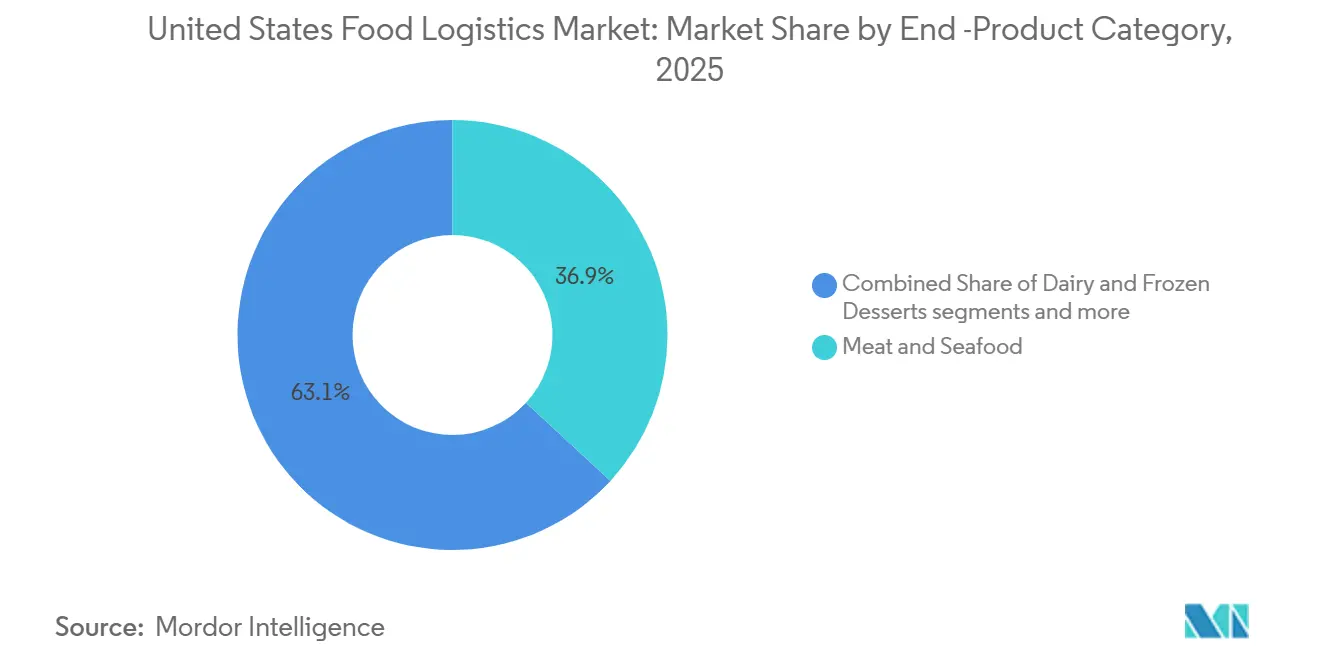

- 最終製品カテゴリー別では、食肉・水産物が2025年の米国食品物流市場規模の36.87%で最大シェアを保持し、乳製品・冷凍デザートが2031年までのCAGR 6.3%でトップの成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引とオンライン食料品購入の成長 | +0.80% | 全国規模、沿岸部の大都市圏とサンベルト拡大ゾーンに最も集中 | 中期(2〜4年) |

| コールドチェーンインフラの拡大 | +0.70% | 全国規模、太平洋岸北西部、中西部の食肉回廊、テキサス州の物流拠点での早期成果 | 長期(4年以上) |

| 生鮮・腐敗しやすい食品に対する消費者需要 | +0.70% | 全国規模、特に都市部クラスターと高所得層 | 中期(2〜4年) |

| レストランおよびフードサービス産業の回復 | +0.60% | 全国規模、高密度都市部と観光依存地域でのアウトパフォーマンス | 短期(2年以内) |

| 食品安全規制とトレーサビリティ | +0.50% | 全国的なコンプライアンス義務、カリフォルニア州、北東部、輸出志向施設での早期導入 | 長期(4年以上) |

| 持続可能性と廃棄物削減への取り組み | +0.50% | 全国規模、カリフォルニア州、北東部の州、持続可能性条例を持つ主要都市圏での政策リーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引とオンライン食料品購入の成長

米国の小売電子商取引売上高は2025年第4四半期に3,161億米ドルに達し、前年同期比5.3%増となり、2025年通年のオンライン小売は1兆2,300億米ドルで普及率16.4%を記録しました。これにより温度管理配送が増加し、米国食品物流市場全体でラストマイルの調整複雑性が高まっています。食料品・食品・飲料店は2026年1月に775億米ドルの売上を報告し、前年同期比1.9%増となっており、高密度需要地域での信頼性の高いサービス窓口のためのマイクロフルフィルメントおよびダークストアモデルの継続的な重要性を裏付けています。ネットワークはハブ・スポーク型からスポーク・スポーク型レイアウトへと移行し、より小さな配送ロットと高い注文頻度を重視しており、米国食品物流市場においてスロッティング精度とリアルタイム可視性が重要視されています。生鮮品フルフィルメントは代替品や遅延に対する許容度が低いため、事業者は温度テレマティクス、動的ルーティング、予測的労働計画を導入してサービスレベルを維持し、廃棄を削減しています。電子商取引の普及率は2026年にさらに上昇すると予想されており、食品・飲料は小売業者が自社フリートとクリック・アンド・コレクトオプションを拡大する中で勢いを維持し、米国食品物流市場における引き渡しを効率化してマージン獲得のバランスを取っています[1]米国国勢調査局、「四半期小売電子商取引売上高」、米国国勢調査局、census.gov。

コールドチェーンインフラの拡大

USDAの強靭な食料システムインフラプログラムは、米国食品物流市場において信頼性の高い温度管理に依存する生鮮品カテゴリーのサプライチェーン中間部のボトルネックを緩和するため、集荷・加工・冷蔵保管能力への資金提供を行っています。2024年の独立系食肉・家禽加工業者への追加助成金は、と畜能力の多様化を支援し、地域の流通を歪める高度に集中した加工クラスターへのエクスポージャーを低減します。USDAの特用作物向け20億米ドルは、生鮮農産物の高い物流コストを認識し、ベリー類、葉物野菜、その他の繊細なSKUの輸送中損失を低減できる温度管理輸送資産を支援します。DHL Supply Chainの2026年2月のRLColdとの覚書は、米国食品物流市場において老朽化した設備を置き換えるFSMA対応の管理システムと気密設計を備えた500万平方フィート超の次世代多温度帯設備を目標としており、民間資本もこの動きに連動しています。着工から稼働までの24〜36ヶ月のタイムラインが段階的な解消をもたらしますが、事前リースとアンカーコミットメントがテナントと価格を確定させ、米国食品物流市場においてコールドチェーンの信頼性に依存する荷主の計画期間を改善します。

生鮮・腐敗しやすい食品に対する消費者需要

外食価格は2025年と比較して2026年に上昇しますが、2026年1月のフードサービス売上高は922億米ドルに達し、前年同期比3.9%増となっており、利便性への持続的な需要を示しレストランへの頻繁な配送を維持しています。USDAは2026年に牛肉・子牛肉価格が上昇し、生鮮野菜の価格上昇は緩やかで生鮮果物は横ばいと予想しており、これが米国食品物流市場におけるカテゴリーレベルの配分とプロモーションペースを形成しています。名目食料支出総額は2024年を通じて増加し続け、外食支出は内食支出より速く拡大しており、より多くのスループットが業務用フォーマットに流れ込み、DCから店舗への厳格な補充が求められています。米国食品物流市場は小売DCへの大型パレットと、圧縮された時間枠内でのレストラン向け高回転・小ロット配送の両方に対応しなければならないため、注文プロファイルが断片化しています。2024年データでは一人当たり野菜供給量が減少しましたが、カット野菜や最小限加工フォーマットへの需要は持続しており、流通業者は棚寿命を延ばすためにコントロールドアトモスフィア輸送とエチレン管理を採用しています。

レストランおよびフードサービス産業の回復

2026年1月のフードサービス売上高は922億米ドルに達し、前年同期比3.9%増となっており、都市部コアでのルート密度と頻繁な補充を支援し、米国食品物流市場に貢献しています。同セクターは2026年に10万人の雇用増加が見込まれ、総雇用者数は1,580万人となっており、米国食品物流市場の業務用・レストランスループットを強化しています。全米レストラン協会は2026年の売上高を1兆5,500億米ドルと予測し、実質1.3%の成長を見込んでおり、投入コスト圧力にもかかわらず持続的な需要を示しています。大学や職場でのハイブリッドスケジュールが注文サイクルを変化させルート計画の予測可能性を低下させるため、回復の動態が物流計画を複雑にしています。独立系レストランとクイックサービスチェーンはサードパーティ配送と自社フリートをコア業務に組み込んでおり、ラストマイルフローを断片化させ一部の従来型広域流通業者を迂回しています。2026年2月の外食価格は3.9%上昇しており、事業者はより低い配送料と保証された時間枠を求める一方、物流プロバイダーは自動化とネットワーク再設計で賃金・燃料インフレを相殺しようとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と労働課題 | -0.90% | 全国規模、長距離回廊と生活費の高い大都市圏で深刻 | 中期(2〜4年) |

| インフラ制約と交通渋滞 | -0.80% | 都市部貨物回廊:ロサンゼルス、アトランタ、シカゴ、ニューヨーク、ヒューストン、ダラス・フォートワース | 短期(2年以内) |

| 食品廃棄と腐敗リスク | -0.70% | 全国規模、輸送時間が長く冷蔵保管密度が低い地域で悪化 | 中期(2〜4年) |

| コールドチェーンインフラの高コスト | -0.60% | 全国規模、中西部・北東部の老朽化施設と旧来の物流クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働課題

輸送セクターの失業率は2025年8月に5.9%に達し、全国平均の4.5%を上回りました。一方、トラック輸送の雇用は前年同期比0.4%増となり、米国食品物流市場においてドライバー供給の不一致を露呈しながら設備容量を逼迫させました[2]米国運輸統計局、「2025年8月の米国輸送セクター失業率」、米国運輸省、bts.gov。米国労働統計局は2034年までの大型・トレーラートラックドライバーの年間平均求人数を237,600件と予測しており、主に退職とキャリア離脱によるもので、堅調な需要にもかかわらず採用圧力が持続しています。乗務時間規制は1日の運転時間を14時間の枠内で11時間に制限し、週次リセットを義務付けており、資産稼働率を制約し、特定のルートネットワークに対してより多くのトラクターとドライバーを確保することを余儀なくさせています。積み込みや受け取りなどの労働集約的な業務における賃金インフレは、特に厳格な基準を維持しなければならない温度管理施設のピーク時間帯においてドックコストを増加させています。リーダー企業は自動化とロボット式ピッキングシステムへの投資を行い、スループットを安定させ、注文当たりの労働コストを削減し、米国食品物流市場においてサービスレベルを高く維持しています。

インフラ制約と交通渋滞

2024年第4四半期に主要貨物回廊全体で都市部の交通渋滞が激化し、ロサンゼルスでは1日の遅延時間が7時間36分に達し、2023年比50分増となりました。アトランタでは5時間のベースラインに40分が加算され、高密度都市圏でのラストマイル燃料費が15〜20%上昇しています。連邦道路局の都市部渋滞レポートによると、全国平均の渋滞時間は25分増加して3時間29分となり、2024年10月〜12月期の旅行時間指数は1.28、計画時間指数は2.01に達しました。タンパは最も急激な悪化を示し、渋滞時間が前年同期比1時間30分増加しており、サンベルト地域の人口増加が設備容量改善を上回っていることを示しています。シカゴは28分、ダラス・フォートワースは41分増加して4時間38分に達しており、温度管理フリートは予測ルーティング、より厳格な時間枠、オフピーク配送プログラムを活用してサービスレベルを維持することを余儀なくされています。ロサンゼルスとロングビーチのコンテナターミナルでは入港から搬出まで平均3.2日かかり、冷蔵コンテナは輸入ピーク時に12〜18時間の遅延に直面することがあり、米国食品物流市場に負担をかけているため、港湾での滞留が内陸部の渋滞を悪化させています。超党派インフラ法は2026年まで高速道路と橋梁への資金提供を行っていますが、貨物専用の割合は限られており、事業者は需要地から30〜50マイル離れた郊外外縁部の物流センターへとネットワークを再設計しており、近接性を速度と交換することで18〜24ヶ月以内にラストマイルコストが上昇する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:モーダルの断片化が付加価値成長を加速

輸送サービスは2025年の米国食品物流市場シェアの53.78%を占め、全国および国境を越えた流通において生鮮品をサービス窓口に合わせるための道路、鉄道、水路、航空ネットワークの中心的役割を確認しました。道路輸送はラストマイルの精度とドアツードアの温度管理をサポートし、鉄道インターモーダルと冷蔵コンテナは時間的感度が許す範囲で冷凍タンパク質や穀物の複数日輸送においてシェアを拡大しています。水上輸入はサバンナ、ロングビーチ、ニューアークを通じて農産物と水産物を輸送し、航空は高付加価値水産物の限定的なオプションとして残っています。付加価値サービスは年率5.8%で拡大しており、事業者が共同包装、キッティング、ラベリング、延期戦術を組み込むことで完成品リスクを低減し、米国食品物流市場における実際の需要シグナルにより迅速に対応しています。これらの能力は利益プールを立方フィートの確保から複雑性管理とトレーサビリティ対応の実行へと移行させており、規制対象カテゴリーと急速なチャネル変化を支援しています。

倉庫保管は生産と出荷フローの間のクロスドッキング、注文統合、温度安定化を支え、滞留時間は対象カテゴリーのイベントレベル検証に必要な追加トレーサビリティ手順を反映しています。主要ネットワークは自動ピッキングシステムと倉庫実行ソフトウェアを導入してピックから出荷までのサイクルを短縮し、製品の完全性を保護し、米国食品物流市場においてパレット当たりのエネルギーを削減しています。自動化やエネルギー改修のない旧来施設は人件費と光熱費の上昇から圧力を受ける一方、技術先進ノードは共同包装と監査対応の可視性をバンドルしたプレミアム価格を設定しています。米国食品物流市場は、タッチ数と例外率を削減するために輸送、倉庫保管、付加価値業務を一つのコントロールタワーの下に統合するプロバイダーを評価しています。付加価値サービスの米国食品物流市場規模は2026年から2031年の間にCAGR 5.8%で拡大すると予測されており、トレーサビリティ、延期、コンプライアンス支援への持続的な需要を反映しています。自動化、ソフトウェア、再生可能エネルギーの導入をサイト全体で標準化する米国食品物流産業の事業者は、労働・エネルギーの変動に対するマージンと回復力を向上させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理タイプ別:コールドチェーンが複数の温度帯にわたって優位

コールドチェーンソリューションは2025年の米国食品物流市場シェアの64.7%を占め、CAGR 5.2%で拡大しており、厳格な温度管理を必要とするタンパク質、乳製品、農産物、医薬品に対応するため、常温15〜25℃、チルド2〜8℃、冷凍0℃未満の温度帯をカバーしています。冷凍業務は、長期保存に依存するタンパク質、調理済み食品、冷凍デザートのための急速冷凍、超低温保管、断熱幹線輸送への長年の投資により、最大の設置容量を維持しています。フードサービス流通業者、小売プライベートラベルメーカー、輸出志向加工業者との複数年契約がスループットを固定し、冷凍庫容量に合致した予測可能なフローを重視しています。バイオロジクスと狭帯域医薬品の増加に伴いチルドフローが拡大しており、小売業者は消費者の下処理を削減し棚寿命を短縮するフレッシュカット農産物プログラムを拡大しており、米国食品物流市場においてテレメトリーと迅速対応管理の価値を高めています。コールドチェーンの米国食品物流市場規模は、医療と高回転生鮮食品カテゴリーの両方が温度重視の取り扱いを強化するにつれ、2031年まで年率5.2%で拡大すると予測されています。

15〜25℃帯の常温コールドチェーンは、チルドや冷凍よりも広い温度変動を許容しながらも、複数日輸送中の結露と害虫リスクを避けるために湿度管理、断熱輸送、気候安定性を必要とする繊細な品目に対応しています。これには、管理されていない温度極端値にさらされると劣化する一部の生鮮農産物、ベーカリー製品、特殊原材料が含まれます。非コールドチェーン物流は、消費者の嗜好が生鮮品や最小限加工品に傾くにつれてより緩やかに成長する、常温保存可能な缶詰、乾燥穀物、包装スナック、常温飲料をカバーしています。スループット速度とパレット当たりのマージンが現在の温度階層を定義しており、冷凍は設置立方フィートでリードし、チルドは取引頻度と価格決定力でリードし、常温は米国食品物流市場における都市部と農村部の商圏全体での地理的リーチでリードしています。多温度帯施設は労働力、設備容量、ドック資産を共有してケース当たりコストを削減しながら安全性と品質を維持していますが、設計の複雑性と初期資本ニーズにより、これらの建設は米国食品物流産業に適した大型アンカープロジェクトに限定されています。

最終製品カテゴリー別:乳製品が台頭し食肉が最大シェアを維持

食肉・水産物は2025年の最終製品スループットの36.87%を占め、その体積密度、高い単位当たり価値、米国食品物流市場全体でプレミアム物流支出を支える厳格なコールドチェーン基準を裏付けています。2024年の独立系食肉・家禽加工業者への連邦支援は地域設備容量を拡大し、と畜施設近くの温度管理保管と共同包装のための新たなアンカーノードを創出しました。USDAは供給逼迫により2026年に牛肉・子牛肉価格が上昇すると予想しており、滞留を削減するための分離取り扱いと迅速な検査ターンアラウンドの必要性を強化しています。乳製品・冷凍デザートはCAGR 6.3%で最も速く成長するカテゴリーであり、米国食品物流市場において断片化されたラストマイル冷蔵配送を必要とする特製チーズ、有機牛乳、プレミアムアイスクリームの直接消費者向けサブスクリプションに支えられています。乳製品・冷凍デザートの米国食品物流市場規模は、プレミアムポジショニングと宅配が精密な温度管理に対するカテゴリーレベルの需要を強化するにつれ、2031年までCAGR 6.3%で成長すると予想されています。

生鮮農産物は2024年データで供給が逼迫する一方、フレッシュカットフォーマットへの需要は持続しており、流通業者は米国食品物流市場において棚寿命を保護するためにコントロールドアトモスフィア輸送とエチレン抑制を採用しています。輸入が生鮮野菜供給を支配しており、主要品目ではメキシコが主要供給源となっているため、南部の通関での検査と温度確認が集中し、ピークシーズン中の停車時間が長くなっています。USDAの20億米ドルの特用作物イニシアチブは、小売に到達する前に農産物積荷の相当部分を消費しうる輸送中損失を削減するための温度・湿度管理輸送機器を対象としています。加工食品と調理済み食品は生鮮農産物より長い棚寿命で安定した中間層を占めていますが、流通中の官能品質と食品安全を維持するために温度管理は依然として中心的です。「その他」のバケットには食用油、調味料、特殊原材料などのニッチなフローが含まれており、米国食品物流市場全体でバイヤーが求めるアレルゲンフリーおよびオーガニック認証を満たすために分離取り扱いが求められるケースが増えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

地域パターンは生産クラスター、港湾集中、人口密度によって形成されており、これらが米国食品物流市場における保管配置、輸送モードの組み合わせ、ラストマイルコストを定義しています。中西部はネブラスカ州、アイオワ州、カンザス州、サウスダコタ州などの州がと畜能力を支え、収穫後の安定化管理のために工場近くの冷蔵保管を必要とする、密度の高い食肉・家禽加工を有しています。多くの資産が近代化を必要としており、USDAの強靭なインフラ資金は中期的に冷却設備のアップグレードと設備容量のギャップに対処するよう設計されています。太平洋岸北西部は果物・野菜フローと水産物において依然として重要であり、港湾隣接性が輸入と沿岸流通を支援しており、主要冷蔵保管事業者によるポートフォリオの動きがこれらのノードでの戦略的ポジショニングを確認しています。

フロリダ州、ジョージア州、ノースカロライナ州、テキサス州を含む南大西洋・南東部地域は、人口移動、観光需要、サバンナとヒューストンを通じた輸入量の増加により急速な成長を示しています。テキサス州はダラス・フォートワース、オースティン、ヒューストンへの食肉・家禽流通に関連した自動化設備容量の優先地域となっており、2025年に戦略的プロジェクトが前進しました。フロリダ州は生鮮農産物供給と観光業にまたがっており、空積みマイルを削減するバランスの取れた往路・復路の機会を創出しています。北東部回廊は渋滞が激化するにつれてプレミアム価格を維持しており、配送窓口が圧縮され、密度の低い大都市圏と比較してラストマイルコストが上昇しています。特定の州と大都市圏でのゼロエミッション義務により、事業者は電気トラックのパイロット運用と倉庫での再生可能エネルギー導入を進め、サービスを維持しながら進化する規制に対応しています。

カリフォルニア州を中心とする西海岸は、大規模な農業生産とロサンゼルス・ロングビーチおよびオークランドを通じた輸入コンテナにより、米国食品物流市場で大きな収益を生み出しています。ロサンゼルスの渋滞は2024年後半に増加し、都市部ドックでの滞留と再取り扱いを悪化させ続けており、近接性を速度と交換するための内陸DC立地を促進しています。クリーンフリートと冷蔵保管効率に関する地域コンプライアンス要因が資本ニーズを増加させますが、スケーラブルな再生可能エネルギー戦略と設備更新プログラムを持つ事業者には差別化の余地も開きます。山岳西部と大平原は穀物、豆類、有機農産物を輸出レーンへの鉄道インターモーダルリンクで支援し続けており、これらの回廊での常温・チルドフローのベースラインを維持しています。農場への近接性と主要消費地へのアクセスのバランスを取ることを目的とした新たな多温度帯設備に焦点を当てた複数地域パートナーシップは、土地コストが低く高速道路アクセスが良好な二次都市圏を優先する組み合わせです。

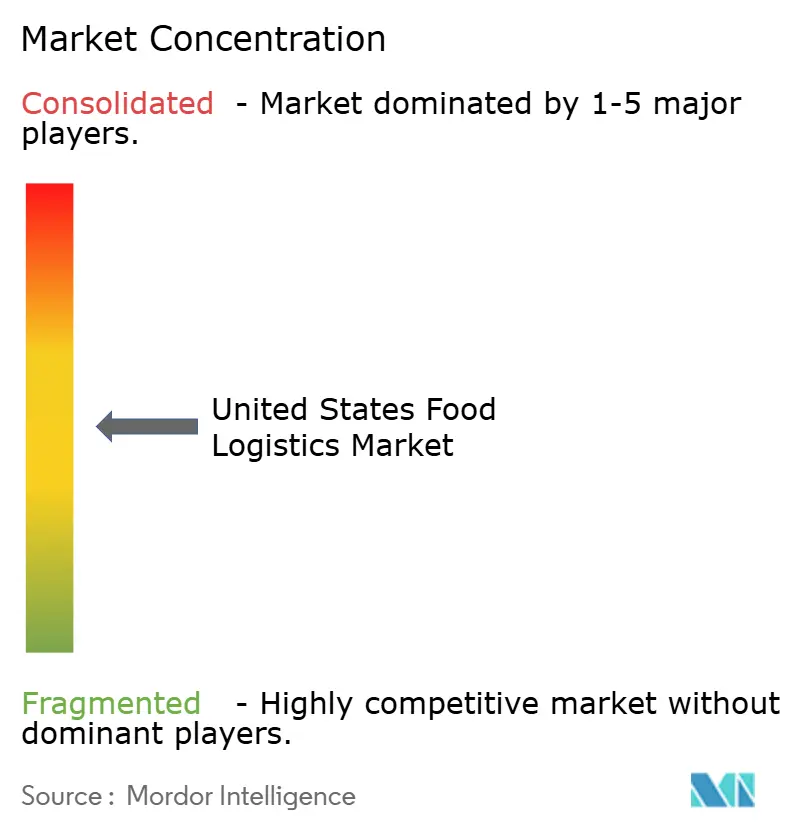

競争環境

米国食品物流市場は中程度の集中度を示しており、少数の統合型冷蔵保管リーダーが大きな設備容量を管理する一方、強力な地域事業者が地域流通エコシステムでアンカー関係を維持しています。競争は基本価格よりもサービスの深度と技術によって推進されており、自動化はスループットの向上、パレット当たりのエネルギー削減、逼迫した労働条件でのサービス安定化の中心となっています。Lineage Logisticsはネットワーク全体で自動化とソフトウェア導入を拡大し、これらの能力を労働力不足に対するヘッジとして、またトレーサビリティ対応ワークフローのベースラインとして位置付けています。2024年のIPO後、Lineageは建設と買収への資本投入を加速させ、地域のギャップを統合し、規制対象カテゴリーと輸出回廊に設備容量を合わせています。

Americoldは2025年に建設中の資産を増加させ、フルフィルメント、クロスドッキング、ラストマイルステージングを単一サイトに統合する店舗支援・小売ソリューションに注力しており、顧客タッチ数を削減し可視性を向上させています。DHL Supply Chainの2026年のRLColdとの覚書は、老朽化した設備を置き換えるために気密構造、高度な冷凍管理、エネルギーソリューションを使用した多温度帯・FSMA準拠の設備容量を目標としています。XPOはフリートを刷新し、定時性能の改善を継続しながら、ラストマイルでの低排出ガスを求めるコンプライアンス重視地域で電気トラックのパイロット運用と充電インフラの整備を進めています。実行能力と持続可能性の認証の組み合わせは、高密度都市圏でのアンカー契約の標準的な入札要件になりつつあります。

持続可能性改修は米国食品物流市場においてホワイトスペースベクターとして際立っており、オンサイト太陽光発電、蓄電池、エネルギー管理ソフトウェアが単位当たりの光熱費と排出量を削減しています。Lineageは大規模な太陽光発電導入を報告しており、自動化サイトでは同等の従来型施設と比較してパレット当たりのキロワット時を削減しており、環境パフォーマンスとコスト効率が一致することを示唆しています。小規模専門業者は5,000〜10,000平方フィートのハイパーローカルノードを追求しており、2時間の食料品配送を可能にし、旧来のハブ・スポーク構造を迂回することで、これらの資産を管理する仲介業者と事業者の間のマージン分配を変化させています。ロボティクス、エネルギー、アナリティクスにおける新興知的財産は、多様な製品セット全体で品質管理とコンプライアンスを拡張できる技術対応サービスへの不動産重視からの移行を強化しています。

米国食品物流産業リーダー

Lineage Logistics

Americold Logistics

XPO Logistics

J.B. Hunt Transport Services

FedEx Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lineage, Inc.は2026年第1四半期の増配を宣言し、営業キャッシュフロー創出への信頼を反映するとともに、自動化とグリーンフィールド建設への継続的な資本投入にもかかわらず株主還元を継続するシグナルを発しました。

- 2026年2月:DHL Supply Chainは米国全土で500万平方フィートを超える高度な温度管理施設の開発を加速するためRLColdと覚書を締結し、多温度帯ゾーン、FDA FSMA準拠、湿度管理、持続可能なエネルギーソリューションを備えた次世代食品・飲料コールドチェーンインフラを目標としています。

- 2026年2月:USDAは現代的な検査システムの下で運営される家禽・豚肉施設における連邦ライン速度規制の更新案を提案し、消費者の食品コスト削減、加工業者の規制障壁低減、完全な連邦監督を維持しながらより効率的な食料サプライチェーンの支援を目的としています。

- 2026年2月:Americold Realty Trustは2025年第4四半期および通年の業績を発表し、建設中の資産が7億5,680万米ドルに増加したこと、バランスシート強化への取り組み、高付加価値小売・店舗支援ソリューションへの拡大、および次の戦略的実行フェーズに向けた能力強化のためのChris Papaの最高財務責任者就任を強調しました。

米国食品物流市場レポートの調査範囲

米国食品物流市場レポートは、サービス別(輸送、倉庫保管、付加価値サービス、その他)、温度管理タイプ別(コールドチェーンおよび非コールドチェーン)、最終製品カテゴリー別(食肉・水産物、乳製品・冷凍デザート、果物・野菜、食品・飲料、その他)に区分されています。市場予測は米ドルの金額ベースで提供されています。

| 輸送 | 道路 |

| 鉄道 | |

| 水路 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン | 常温15〜25℃ |

| チルド2〜8℃ | |

| 冷凍0℃未満 | |

| 非コールドチェーン |

| 食肉・水産物 |

| 乳製品・冷凍デザート |

| 果物・野菜 |

| 食品・飲料 |

| その他 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水路 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 温度管理タイプ別 | コールドチェーン | 常温15〜25℃ |

| チルド2〜8℃ | ||

| 冷凍0℃未満 | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物 | |

| 乳製品・冷凍デザート | ||

| 果物・野菜 | ||

| 食品・飲料 | ||

| その他 | ||

レポートで回答される主要な質問

米国食品物流市場の現在の規模と成長見通しは?

米国食品物流市場規模は2026年に2,407億6,000万米ドルであり、CAGR 4.29%で2031年までに2,969億7,000万米ドルに達する軌道にあります。

米国食品物流市場で最大のサービスカテゴリーと最も速く成長しているカテゴリーはどれですか?

輸送が2025年に53.78%のシェアでリードし、付加価値サービスが2031年までのCAGR 5.82%で最も速く成長しています。

米国食品物流市場における温度管理需要はどのように変化していますか?

コールドチェーンは64.67%のシェアで過半数を占めており、米国における温度管理食品への需要増加、電子商取引普及率の上昇、より厳格な食品安全規制によりCAGR 7.23%で成長しています。

米国食品物流市場において量と成長を牽引する最終製品カテゴリーはどれですか?

食肉・水産物が2025年に36.87%で最大シェアを保持し、乳製品・冷凍デザートが2031年までのCAGR 6.31%で成長をリードしています。

2028年までに米国食品物流市場のネットワーク設計を形成する規制変更は何ですか?

FDAは食品トレーサビリティ規則のコンプライアンス期限を2028年7月に延長しており、倉庫保管と輸送全体でイベントレベルのデータ収集と相互運用可能なシステムの導入を加速させています。

米国食品物流市場において設備容量の逼迫を緩和する可能性が最も高いインフラ投資はどこですか?

USDAプログラムと民間覚書は、太平洋岸北西部、中西部の食肉回廊、テキサス州のハブ、港湾隣接ノード全体での新規・近代化された多温度帯設備容量を目標としており、着工から24〜36ヶ月後に稼働が見込まれています。

最終更新日: