日本食品物流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 31.69 十億米ドル |

| 市場規模 (2025) | 32.99 十億米ドル |

| 市場規模 (2030) | 40.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本食品物流市場分析

日本食品物流市場規模は、2025年に316億9,000万米ドル、2026年に329億9,900万米ドルと予測され、2031年までに401億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.99%で成長する見込みです。

緩やかな表面上の成長率の背後には、大きな構造的変化が隠れています。医薬品コールドチェーン事業者が食料品輸送に余剰キャパシティを充当するようになり、平均資産稼働率が従来の68%から85%へと向上する一方、生鮮食品荷主は医薬品グレードの監視体制を利用できるようになり、廃棄ロスを最大45%削減しています。並行して実施された企業のスコープ3監査により、多国籍企業は2024年以降、運送業者数を30〜40%削減し、監査済みの炭素データを提供し低排出フリートへの投資が可能な事業者に輸送量を集中させています。高齢単身世帯はすでに週2.3回の食料品注文を行っており、これは家族世帯平均の2倍以上であり、ルート計画担当者は従来のハブ・アンド・スポーク方式に課題をもたらす高頻度・少量チルド配送を調整することを余儀なくされています。

主要レポートのポイント

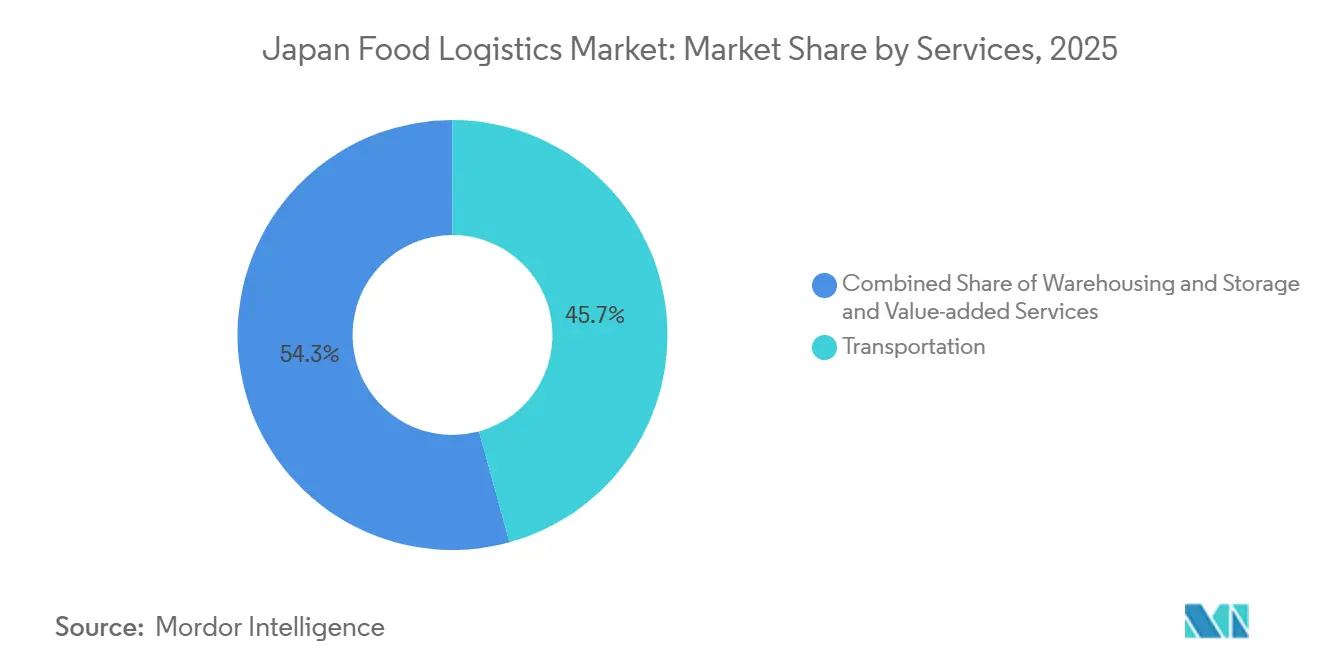

- サービス別では、輸送が2025年の日本食品物流市場シェアの45.72%を占め、付加価値サービスは2031年にかけて年平均成長率6.55%で拡大すると予測されています。

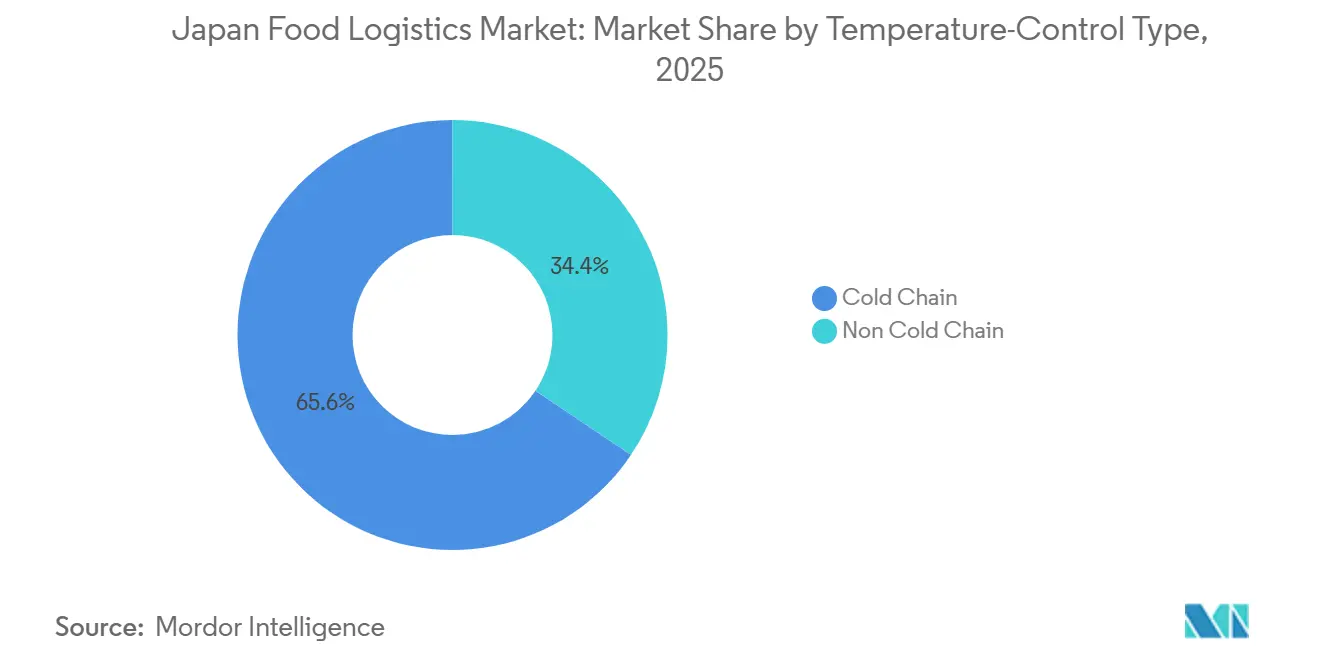

- 温度管理タイプ別では、コールドチェーンが2025年の日本食品物流市場規模の65.59%を占め、2031年にかけて年平均成長率5.41%で拡大しています。

- 最終製品カテゴリー別では、食肉・水産物・家禽が2025年の日本食品物流市場規模の32.26%のシェアを獲得しており、ペットフードは2031年にかけて年平均成長率6.84%で最も急成長している最終製品カテゴリーです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品コールドチェーンの相互活用の急増 | +0.9% | 全国的、特に東京圏・大阪・名古屋の医薬品ハブに集中 | 中期(2〜4年) |

| サプライヤー統合を促す企業スコープ3排出量監査 | +0.7% | 全国的、多国籍食品メーカーおよび大手小売業者が主導 | 短期(2年以内) |

| 高頻度少量チルド配送を促進する高齢化社会 | +1.1% | 全国的、地方県および大都市郊外に顕著な影響 | 長期(4年以上) |

| 国家食料安全保障備蓄冷凍庫イニシアチブ | +0.5% | 地域的、港湾都市および内陸物流センターを対象 | 中期(2〜4年) |

| 冷凍コンテナ滞留時間を短縮する港湾デジタル化 | +0.6% | 沿岸部、東京・横浜・大阪・神戸・名古屋の港湾複合施設に集中 | 短期(2年以内) |

| 自動化垂直型冷蔵保管施設向け都市税制優遇措置 | +0.8% | 大都市圏、東京・大阪および地方中核都市の工業地帯を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品コールドチェーンの相互活用の急増

ハイブリッドネットワークは現在、冷蔵トラックを午前中の医薬品配送から午後の生鮮食品輸送へとシフトさせ、両貨物タイプにわたる2〜8℃の要件を整合させ、食品量を医薬品フリートキャパシティの15〜22%まで引き上げています[1]「食料安全保障イニシアチブ」、農林水産省、maff.go.jp 。高度な温度管理により廃棄ロスが削減され、賞味期限が延長され、ノルウェー産サーモンやオーストラリア産チルドビーフなどの輸入品のプレミアム価格設定が支援されます。事業者は大規模な設備投資なしに新たな収益を獲得できるため、専用食品フリートがコスト競争力を失うまで、ハイブリッドサービスは拡大し続けると見込まれます。

サプライヤー統合を促す企業スコープ3排出量監査

ネスレジャパン、ユニリーバ、および同業他社は、運送業者数を15〜20社から最大5社の戦略的パートナーへと削減し、トンキロメートル当たりの炭素強度を12〜18%改善しています。リアルタイムCO₂ダッシュボード、電気トラック、LNGトラクターを提供する運送業者は、基本輸送量を保証し脱炭素化パイロットの共同資金を提供する複数年契約を獲得しています。このトレンドは測定能力を持たない中小地域運送業者の参入障壁を高め、大手3PLが路線密度を買収することでロールアップ活動を加速させています。

高頻度少量チルド配送を促進する高齢化社会

日本の65歳以上の人口は2025年に総人口の29.1%に達し、そのeグロサリーのバスケットは60%小さいにもかかわらず、注文頻度は2倍以上となっています。事業者は高密度高齢者居住地区の半径5キロメートル以内にマイクロフルフィルメントセンターを設置し、温度管理ロッカーやAIルートエンジンを活用して毎時間配送ルートを最適化することで対応しています。成功の鍵は配送頻度とチルド積載の統合のバランスにあり、アルゴリズムによる配車と医薬品グレードの多地点追跡が燃料費と人件費の削減において測定可能な成果をもたらしています。

国家食料安全保障備蓄冷凍庫イニシアチブ

2024年の食料安全保障プログラムは、12か所の地域備蓄ハブにわたり-25℃で18万パレット分の設備投資の50%および年間運営費の30%を補助しており、事業者が賞味期限前に商業流通チャネルを通じて在庫を回転させることを条件としています[2]「コールドチェーンインフラ整備と食料供給システム」、農林水産省(MAFF)、maff.go.jp 。冷蔵倉庫事業者は収益を安定させる長期稼働保証を得る一方、季節的ピーク時には民間顧客向けの余剰キャパシティを提供します。政府の在庫回転ルールはまた、小売・外食チャネルへの予測可能な出荷フローを生み出します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度逸脱をカバーする保険料の高騰 | -0.5% | 全国的、長距離冷蔵輸送への影響が大きい | 短期(2年以内) |

| 高出力冷凍設備向け電力系統接続の制約 | -0.7% | 老朽化した電力インフラを持つ大都市圏および工業地帯 | 中期(2〜4年) |

| 夜間配送騒音規制の制約 | -0.4% | 都市住宅地域および複合用途地区 | 長期(4年以上) |

| HFCフリー冷却システムの認証パイプラインの遅延 | -0.3% | 全国的、新規施設建設および設備更新サイクルに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温度逸脱をカバーする保険料の高騰

コールドチェーン貨物の保険料は2024年から2025年にかけて35〜50%急騰し、保険会社は継続的なIoT監視と文書化された緊急時対応計画を要求しています。現在、1件当たりの保険金請求額は平均18万米ドルに達しており、小規模フリートは利益を圧迫する保険料を負担するか、無保険で運営するリスクを冒すかの選択を迫られています。大手3PLは予知保全とデュアルコンプレッサートレーラーで対応し、保険会社のチェックリストを満たしてより低い保険料率を実現しています。

高出力冷凍設備向け電力系統接続の制約

新規自動化冷凍庫の接続には8〜14か月を要し、変圧器のアップグレードに150万〜350万米ドルのコストがかかります。これは東京湾、大阪湾、名古屋回廊周辺の1970年代建設の変電所が負荷限界に近づいているためです[3]「エネルギー・インフラ政策」、経済産業省、meti.go.jp。プロジェクトの遅延は内部収益率を低下させ、需要が急増しているにもかかわらず開発者の躊躇を招いています。オンサイト太陽光発電と蓄電池は有効ですが、必要なメガワット規模での完全な系統電力の代替にはまだ至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値業務がプレミアム成長を牽引

輸送は2025年の日本食品物流市場シェアの45.72%を維持しており、数千のコンビニエンスストアへの日次補充を支える国内の複雑な道路網に支えられています。しかし、付加価値サービスが明確なペースセッターであり、メーカーが消費地の端まで延期モデルを推進し、急速冷凍・ラベリング・キッティングを物流専門業者にアウトソーシングするにつれ、年平均成長率6.55%で成長しています。倉庫保管に関連する日本食品物流市場規模も、自動化マルチ温度物流センターが保管と軽加工を組み合わせ、大都市圏での翌日eコマース食料品フルフィルメントを可能にするにつれて拡大しています。

北海道〜本州回廊における鉄道貨物の復活により、バルク冷凍貨物のトラック輸送に対するユニットコストが15〜25%削減される一方、海上輸送は島間航路とバルク輸入をカバーしています。航空は、賞味期限の経済性がチャーター料金を正当化するウニや本マグロなどのプレミアム生鮮品向けのブティックチャネルとして残っています。マルチモーダルオプションを組み合わせることで、荷主はコールドチェーンの完全性を損なうことなく、スピード・コスト・炭素目標に合わせた柔軟性を得ることができます。

温度管理タイプ別:コールドチェーンの優位性が強化

コールドチェーンはすでに2025年の日本食品物流市場規模の65.59%を占め、年平均成長率5.41%で価値を拡大しており、チルドおよび冷凍カテゴリーが現在の規模と増分成長の両方を支えていることを証明しています。0℃以下の冷凍保管が最大のノードであり、日本に根付いた冷凍食品文化を反映していますが、ミールキットプラットフォームや当日配送食料品アプリの普及により、2〜8℃のチルドサービスが成長面で上回っています。統合マルチ温度物流センターにより、事業者は冷凍エビ・チルドヨーグルト・常温米菓を同一施設に保管でき、食品衛生法に基づくコンプライアンスを簡素化しながら、キューブ稼働率と路線密度を最大化しています[4]「産業概要」、日本冷凍食品協会、reishokukyo.or.jp。

常温物流は棚持ちするソースやペットボトルお茶にとって不可欠であり続けていますが、ブランドオーナーは賞味期限を延長し夏季の高温から守るために温度管理スペースを予約するケースが増えています。フリート全体に組み込まれたデジタル温度ロガーが詳細な監査証跡を生成し、規制当局やブランドの品質保証チームが標準として求めるようになっています。

最終製品カテゴリー別:ペットフードのプレミアム化が取り扱い要件を再編

食肉・水産物・家禽は2025年の取扱量の32.26%を維持しており、国内のタンパク質嗜好と厳格な安全規制が冷蔵フローを固定化しています。しかし、ペットフードは飼い主がチルド生鮮食品や生冷凍食事へと移行するにつれ、年平均成長率6.84%で他のすべてのカテゴリーを上回る成長を遂げています。これらのSKUは人間用食品からの分離、異なるHACCP文書、場合によっては種別の病原体検査を必要とするため、物流事業者は専用チャンバーとカラーコード化されたワークフロープロトコルを構築しています。

乳製品と冷凍デザートは、プレミアムチーズ輸入と健康志向ヨーグルトの発売を背景に着実な伸びを示す一方、園芸品の流通はエチレン感受性の問題から分離された積載計画を余儀なくされています。加工食品は規模を維持していますが、消費者が「生鮮チルド」代替品に移行するにつれて利益率の圧力に直面しており、メーカーは新たなコールドチェーン輸送路を入札し、日本食品物流市場全体での冷蔵スペースへの需要を高めています。

地理的分析

東京圏・大阪神戸・名古屋は合わせて全国食品需要の約65%を吸収しており、沿岸幹線道路沿いに最も密度の高い冷蔵倉庫とクロスドックの集積地を形成しています。東京湾クラスターは冷凍水産物と生鮮農産物の大規模輸入フローを受け入れ、千葉・神奈川の冷凍施設を活用して即時通関と当日店舗補充を実現しています。大阪湾は西日本向けに同様のモデルを展開しながら、韓国と中国東部のフィーダー船を結ぶトランシップ輸送も担っています。

北海道は乳製品・穀物・水産物を本州に供給しており、札幌の農場から東京の物流拠点まで18〜24時間のドア・ツー・ドア品質を維持するフェリーと専用冷蔵鉄道サービスに依存しています。九州の港湾はアジア輸入品の混載と家畜の輸出フローを専門とし、豚肉輸出業者のピック・トゥ・シップサイクルを短縮する福岡・鹿児島の新規冷蔵施設に支えられています。

仙台・広島・札幌・福岡などの地方中核都市は、市の優遇措置を活用して地域温度管理ハブを整備しています。これらのプラットフォームは大都市圏外での直接消費者向けチャネルを支援し、空荷回送を削減し、国家食料安全保障政策の下で災害対応ノードとして機能します。このような地理的分散は、従来の東海道回廊からキャパシティの負荷を分散させ、日本食品物流市場の事業フットプリントを拡大します。

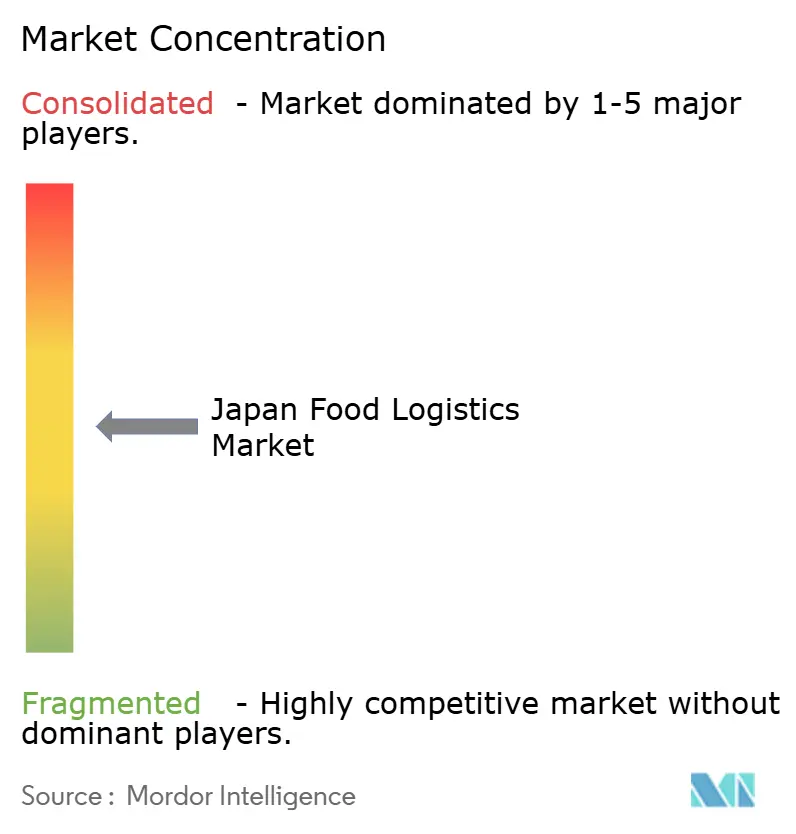

競争環境

日本食品物流市場は中程度の集中度を示しており、上位5社であるYamato Transport、Nippon Express、Nichirei Logistics、Senko Group、Konoike Transportが合わせて収益の約40〜45%を占め、地域専門業者や技術主導の新規参入者にも十分な余地が残されています。既存大手は道路・鉄道・海上・航空にわたるエンドツーエンドのサービスポートフォリオと自動化物流センターネットワークを持ち、運送業者リストを絞り込むブランドオーナーにとって魅力的なワンインボイスソリューションを提供しています。

デジタル能力とサステナビリティによる差別化が、単純な規模を凌駕するようになっています。主要フォワーダーによるCargoWiseの採用がワークフローを標準化し、通関サイクルタイムを改善し、荷主のスコープ3レポートに直接フィードするCO₂追跡ダッシュボード向けのAPIを開放しています。東京郊外での電気小型商用車パイロットが最終マイルのチルド配送における騒音と排出量を削減し、LNG動力トラクターが東京・名古屋・大阪間の幹線輸送を担っています。

戦略的動向としては、三井によるHAVI Supply Chain買収によるクイックサービスレストラン分野への参入、Yamatoによる夜間生鮮食品eコマース向け専用貨物機の就航、DHLによるTemuとのパートナーシップを通じたクロスボーダー食料品販売業者のコールドチェーンネットワークへの統合などが挙げられます。M&Aも活発であり、資本力のある企業が九州・東北の家族経営冷蔵倉庫を買収し、既存インフラを持たない新規参入者にとっての日本食品物流市場への参入障壁を高めています。

日本食品物流産業のリーダー企業

Yamato Transport Co., Ltd.

Nippon Express Holdings Inc.

Nichirei Logistics Group Inc.

Konoike Transport Co., Ltd.

Senko Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DHL GroupとTemuが戦略的提携を締結し、日本向けクロスボーダーeグロサリーフルフィルメントを加速させ、特産食品向けの温度管理航空・道路輸送を統合しました。

- 2024年12月:Nippon Expressがプレミアム食品・医薬品輸出業者向けにリアルタイム監視機能を備えた断熱包装ソリューション「Protect Box Global」を導入しました。

- 2024年10月:三井がHAVI Supply Chain Solutionsを1億8,000万米ドルで買収し、全国規模のクイックサービスレストラン物流の専門知識をポートフォリオに加えました。

- 2024年6月:Yamato Transportが自社貨物機を導入し、日本全国でのプレミアム生鮮食品の翌日配送を加速させました。

日本食品物流産業レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫・保管 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉・水産物・家禽 |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特産・機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫・保管 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物・家禽 | |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特産・機能性食品など) | ||

レポートで回答される主要な質問

2031年までに日本食品物流市場はどの程度の規模になるか?

予測によると、日本食品物流市場規模は年平均成長率3.99%のもと、2031年までに401億1,000万米ドルに達する見込みです。

2031年にかけて最も急成長するサービスカテゴリーはどれか?

急速冷凍やラベリングなどの付加価値業務は、メーカーが延期モデルを採用するにつれ、年平均成長率6.55%で拡大すると予測されています。

現在、コールドチェーンが占めるシェアはどの程度か?

コールドチェーンサービスは2025年の収益の65.59%をカバーしており、食品安全とプレミアム化における中心的な役割を確認しています。

冷蔵貨物の保険コストが上昇している理由は何か?

温度逸脱による保険金請求が保険会社に保険料を35〜50%引き上げさせ、保険引受前にリアルタイムIoT監視を要求させています。

新たな成長のホットスポットとなっている最終製品カテゴリーはどれか?

飼い主がチルド生鮮食品や冷凍生食ダイエットに移行するにつれ、ペットフード物流は年平均成長率6.84%で拡大しています。

港湾はどのようにして冷凍コンテナの滞留時間を短縮しているか?

デジタル通関事前申告、IoT温度追跡、トラックスロット予約システムにより、平均冷凍コンテナ滞留時間が3.4日に短縮され、エネルギーとデマレージの両方が節約されています。

最終更新日: