メキシコ食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

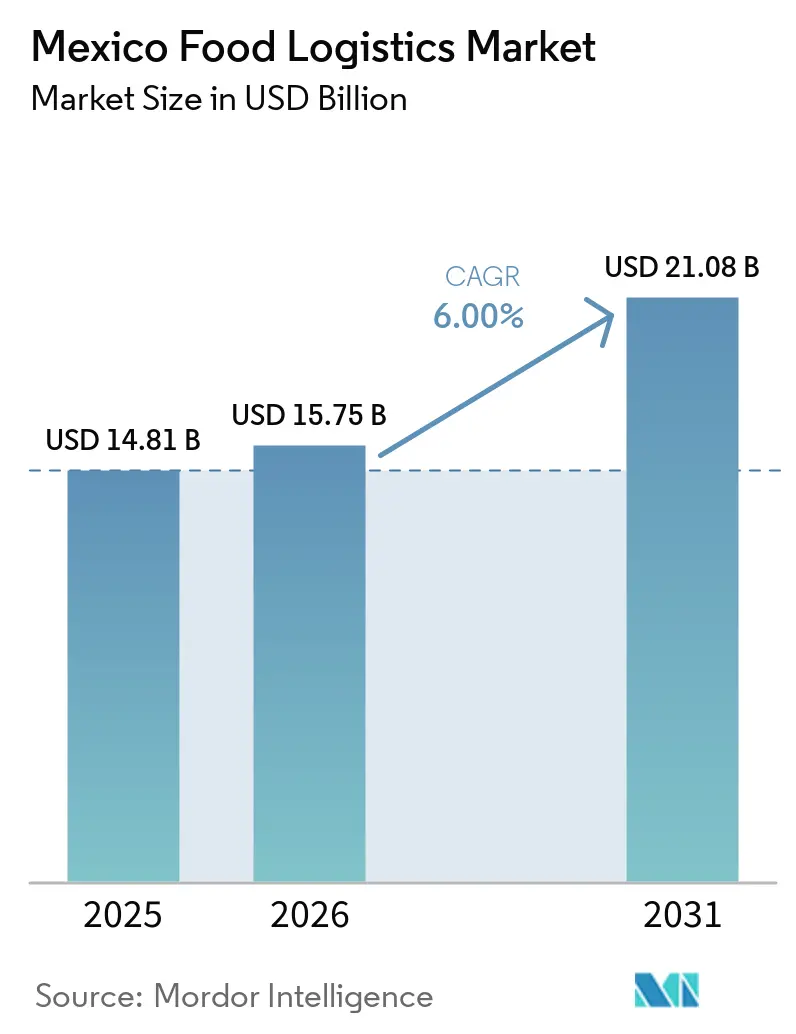

| 基準年の市場規模 (2025) | 14.81 十億米ドル |

| 市場規模 (2026) | 15.75 十億米ドル |

| 市場規模 (2031) | 21.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ食品物流市場分析

メキシコ食品物流市場規模は、2025年の148億1,000万米ドル、2026年の157億5,000万米ドルから、2031年までに210億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6%を記録する見通しです。

小売主導のブロックチェーントレーサビリティ規制、エネルギー効率の高い冷凍設備に対する政府の税制優遇措置、パナマ運河からの貨物転換が、メキシコ食品物流市場全体の競争優先事項を再編しています。輸送は数値的なリードを維持し続けていますが、急速冷凍や在庫最適化などの付加価値サービスは、荷主が統合ソリューションを求める中でより急速に拡大しています。マンサニージョ、ラサロ・カルデナス、ベラクルスにおける陸上電力供給インフラは、冷凍コンテナのディーゼルコストを削減し、電化バースにアクセスできる事業者に恩恵をもたらします。内陸ハブと湾岸・太平洋港を結ぶ鉄道投資はモーダルオプションを拡大する一方、技術者不足、電力料金の変動、季節的な冷凍コンテナ不足がサービスの信頼性を抑制しています。

主要レポートのポイント

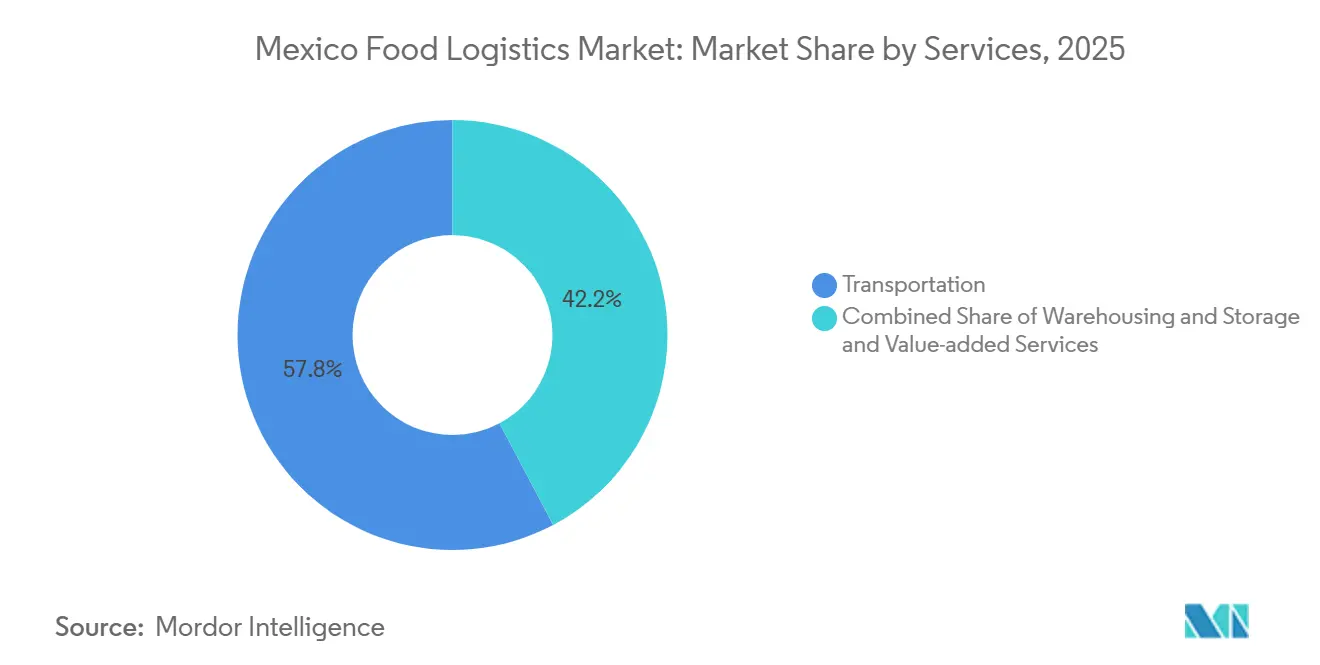

- サービスタイプ別では、輸送が2025年のメキシコ食品物流市場シェアの57.77%を占め、付加価値サービスは2031年にかけてCAGR 8.56%で最も速い成長を記録する見込みです。

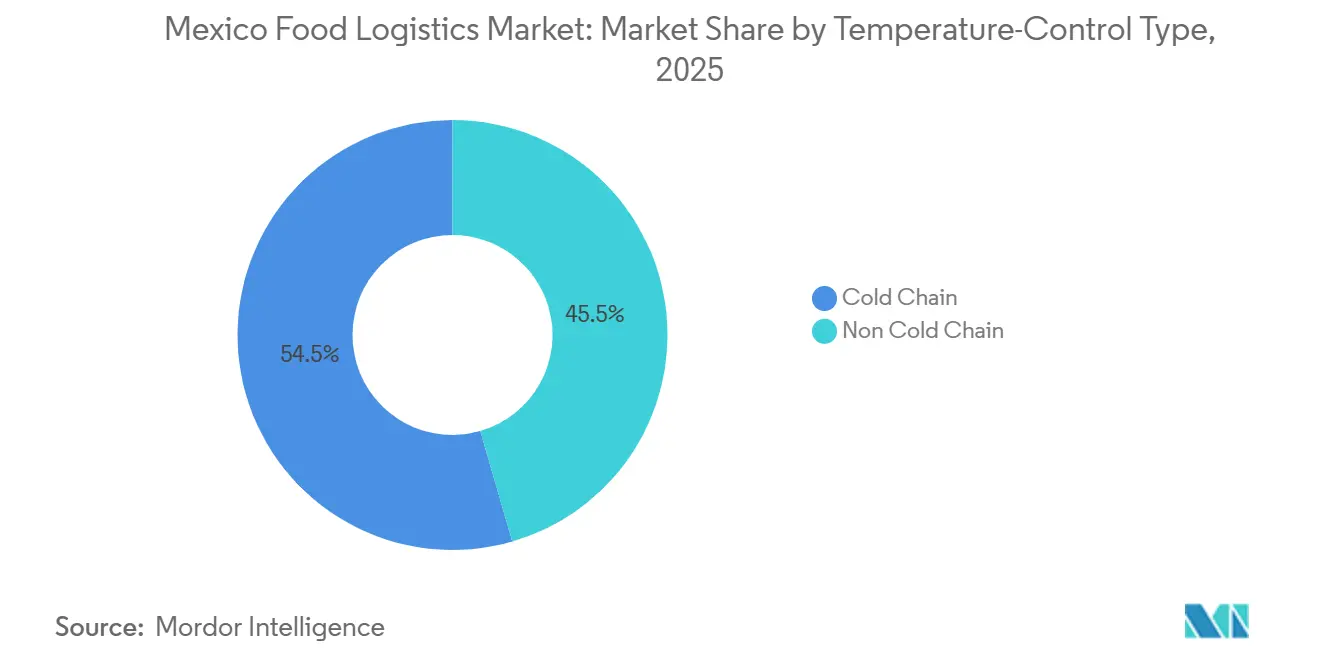

- 温度管理別では、コールドチェーン事業が2025年のメキシコ食品物流市場規模の54.49%を占め、2031年にかけてCAGR 7.43%で拡大する見込みです。

- 最終製品カテゴリー別では、園芸が2025年に29.64%の収益シェアでトップとなり、ペットフードは2026年から2031年にかけてCAGR 8.85%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い冷凍設備の改修に対する政府の税制優遇措置 | +0.9% | 全国、産業回廊 | 中期(2〜4年) |

| 内陸物流パークにおける冷凍鉄道支線接続の拡張 | +1.2% | 中部、バヒオ、北部回廊 | 長期(4年以上) |

| コールドチェーン高度化を加速させる小売主導のブロックチェーントレーサビリティ義務化 | +0.8% | 全国、輸出地域 | 短期(2年以内) |

| 太平洋港から湾岸港への貨物流転換 | +1.4% | 湾岸沿岸港 | 中期(2〜4年) |

| マイクロキャリアの協同組合フリートへの統合 | +0.7% | 地域回廊 | 中期(2〜4年) |

| 港湾における陸上電力供給インフラ | +0.6% | マンサニージョ、ラサロ・カルデナス、ベラクルス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い冷凍設備の改修に対する政府の税制優遇措置

CONUEEが管理する財政プログラムにより、改修費用の20〜30%を加速償却と直接税額控除によって相殺することが可能となり、老朽化したコンプレッサーや断熱材を更新する中規模企業の投資収益プロファイルが改善されます。エネルギー節約を認証できる事業者は運営コストが低下し、炭素削減を追求する食品ブランドから優先的に選ばれるようになります。行政上の複雑さが非常に小規模なフリートの参加を制限していますが、この政策の複数年にわたる期間が安定した設備投資を支え、メキシコ食品物流市場全体のサービス品質を向上させています。

内陸物流パークにおける冷凍鉄道支線接続の拡張

テワンテペク地峡回廊の完成とCPKCの1億2,700万米ドルのコールドハブにより、800km超を移動する生鮮品の鉄道アクセスが拡大します。盗難リスクの低減と燃料節約が、ベリー、アボカド、冷凍タンパク質の輸出業者を引き付けます。日次サービスの制限と固定スケジュールにより、最終マイル区間ではトラック輸送が依然として主流ですが、モーダル多様化によりメキシコ食品物流市場の混雑リスクが軽減されます[1]農業食品衛生・安全・品質国家委員会、「SENASICAの規制」、senasica.gob.mx。

コールドチェーン高度化を加速させる小売主導のブロックチェーントレーサビリティ義務化

Walmart de Mexico、Soriana、その他のチェーンは、ブロックチェーンプラットフォームに保存された5分間隔の温度記録を要求しており、キャリアにIoTセンサーとデータゲートウェイの導入を迫っています。クラウドベースのサブスクリプションにより参入障壁は低下していますが、異なる小売業者向けに複数のフォーマットを維持することでITオーバーヘッドが増加します。先行して対応した事業者は高マージンの輸送ルートを獲得し、メキシコ食品物流市場における評判を強化します。

太平洋港から湾岸港への貨物流転換

パナマ運河の通過制限によりアジア向け貨物がベラクルスとアルタミラに転換され、アジアおよびEU向けメキシコ産農産物のバックホール需要が増加します。港湾当局は冷凍ヤードの拡張と陸上電力供給の接続を優先的に進めていますが、鉄道とクレーンの容量不足がピーク時の混雑を引き起こしています。ネットワーク再設計コストは、メキシコ食品物流市場にサービスを提供する小規模フォワーダーに課題をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定冷凍技術者の不足 | –0.8% | 全国、二次市場 | 長期(4年以上) |

| 国境滞留時間を引き起こす厳格な衛生輸入検査 | –0.6% | ラレド、ファル越境地点 | 中期(2〜4年) |

| 食品グレードISOリーファーコンテナの季節的不足 | –0.5% | 太平洋港、農産物産地 | 短期(2年以内) |

| 冷蔵保管コスト予測可能性を損なう電力料金の変動 | –0.7% | 全国、独立倉庫 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定冷凍技術者の不足によるメンテナンスサイクルの長期化

アンモニアおよびCO₂システムの専門家に対する需要が職業学校の輩出数を上回り、賃金が最大40%上昇し、ピーク収穫期における稼働停止期間が延長しています。大規模フリートは社内アカデミーに資金を投じていますが、スタッフの認定には2〜3年を要します。小規模企業は一般整備士に頼っており、メキシコ食品物流市場内での故障リスクとサービス品質のばらつきが高まっています。

国境滞留時間の長期化を引き起こす厳格な衛生輸入検査

ラレドにおける冷凍車の平均待機時間は現在8〜12時間に及び、設定温度を維持するジェネレーターセットの燃料消費量が2倍になっています。事前書類ポータルにより準備の整った事業者の通関が短縮されますが、冷蔵保管室の不足がピーク時のボトルネックを依然として生み出し、メキシコ食品物流市場の国境越え速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性と付加価値サービスの勢い

輸送は2025年のメキシコ食品物流市場規模の57.77%を占めましたが、荷主が統合パッケージへと多様化するにつれてそのシェアは徐々に低下しています。急速冷凍や品質検査などの付加価値サービスはCAGR 8.56%が見込まれており、機能的な専門知識が市場リーダーシップにおいて単純な幹線輸送能力と同等の重要性を持つようになったことを示しています。

道路輸送は500km未満の輸送に不可欠であり続ける一方、鉄道コールドハブネットワークは両海岸へのリーチを拡大しています。倉庫保管はニアショアリングに対応し、生産拠点近くにクロスドックノードを追加しています。これらの変化が相まって、メキシコ食品物流市場は縦割りのサービスレーンではなく、複合的なサービス提供のスペクトラムとして再定義されています。

温度管理別:コールドチェーン投資が常温オプションを上回る

コールドチェーン事業は2025年のメキシコ食品物流市場シェアの54.49%を占め、CAGR 7.43%で成長をリードしており、トレーサビリティ規制が温度コンプライアンスを購買基準に転換していることを裏付けています。チルド(2〜8℃)の取扱量が主流ですが、冷凍容量は1立方メートルあたりより高い収益をもたらします。多温度トラックによるルート統合が資産回転率を最適化し、メキシコ食品物流市場規模の拡大を強化しています。

常温サービスは、生鮮品も取り扱える事業者との一括契約を求める穀物・缶詰品オーナーからの価格圧力に直面しています。ブロックチェーンレポーティングにより、常温貨物でもセンサートラッキングの導入が進み、メキシコ食品物流市場内でコールドと非コールドの境界がさらに曖昧になっています[2]SupplyChain247スタッフ、「Lineageが2025年最大冷蔵倉庫リストのトップに」、supplychain247.com。

最終製品カテゴリー別:園芸がリード、ペットフードが台頭

メキシコの農産物が米国の冬季サプライチェーンの中核を担い続ける中、園芸は2025年のメキシコ食品物流市場規模の29.64%を維持しました。北米需要に対応する新工場に支えられ、生鮮・冷蔵SKUが強化されたペットフードは最速のCAGR 8.85%を記録しています。食肉、水産物、家禽は厳格なSENASICA監督に依存しており、メキシコ食品物流市場全体でバイオセーフティ規範に精通したキャリアが優位に立っています。

プレミアム乳製品・冷凍デザートメーカーは可変速コンプレッサーを備えた零下保管を必要とする一方、加工食品の荷主は長い賞味期限を評価しつつも、敏感なカテゴリーに倣ったトレーサビリティ宣誓書を求めるようになっています。モレや職人チーズなどの特産品は輸出ニッチを開拓し、メキシコ食品物流市場内のカテゴリー多様性を豊かにしています。

地理的分析

北部国境州は、マキラドーラの生産高と国境越え生鮮品の取扱量に牽引され、最も密度の高いコールドチェーン拠点を集積しています。ヌエボ・レオンは多温度流通センターを擁し、米国小売業者からの返品をバックホールすることで、メキシコ食品物流市場における役割を強化しています。57号線沿いのセキュリティリスクにより、荷主は盗難多発回廊を迂回するCPKC鉄道リンクを選好するようになっています。

バヒオ回廊は新設の冷凍鉄道支線を活用し、自動車部品サプライヤーと食品加工業者の双方を支援することで、工業と農業の物流フローを融合させています。2,000万人の住民を抱えるメキシコシティを中心とする中部メキシコは最大の消費シェアを吸収していますが、渋滞に悩まされており、事業者はケレタロとプエブラに衛星ハブを設けて最終マイルルートを効率的に段取りしています。

太平洋港、特にマンサニージョはアジア向け貨物と高付加価値のマンゴー・ベリー輸出を処理していますが、干ばつによるパナマ運河の制限により一部の入港貨物がベラクルスへと転換されています。南部州は豊富な熱帯果実の収穫にもかかわらず依然として十分なサービスを受けておらず、インフラ投資が南方へと広がるにつれてメキシコ食品物流市場が対処する可能性の高い開発格差を浮き彫りにしています[3]The Loadstar、「メキシコ大統領がマンサニージョの大規模拡張を開始へ」、theloadstar.com。

競合ランドスケープ

メキシコ食品物流市場は、DHL、Kuehne + Nagel、DSVなどのグローバルインテグレーター、Traxionのような国内コングロマリット、マイクロキャリアが形成する協同組合フリートで構成されています。大規模プレーヤーはデジタルコントロールタワーとIoT温度タグを活用してプレミアム小売契約を獲得しています。Traxionによる2025年のSolistica買収により、トラックロード、4PL、冷蔵保管事業を融合した国内最大の統合プラットフォームが誕生しました。Emergent Cold Latin AmericaとFrialsa Frigoríficosはeコマース食料品の成長に対応するため立方容量を拡大し、AmericoldはCPKCと鉄道ベースのコールドハブで提携して地理的カバレッジを拡大しています。

協同組合トラックグループは燃料・整備費を集団交渉し、農村部のファーストマイルのギャップを埋めてメキシコ食品物流市場に新たな競争をもたらしています。競争優位は、SENASICAプロトコル、CFE料金ヘッジ、ブロックチェーンデータフィードといったコンプライアンスを習得した企業に傾いています。エネルギー効率の高い改修や技術者訓練に資金を投じられない事業者はマージン圧縮と契約喪失のリスクにさらされています。統合圧力は高まっていますが、地域の精通度がスケールを上回るフラグメント化されたニッチは依然として存在しています[4]Lloyd's List、「アジアのコンテナ船社がメキシコ新航路開設に向けて連携」、lloydslist.com。

メキシコ食品物流産業のリーダー企業

Traxion

DHL Supply Chain Mexico

Frialsa Frigoríficos

Kuehne + Nagel

Emergent Cold LatAm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHLはグローバルの航空貨物コールドチェーンネットワークを拡張しました。これは、接続地域(北米・メキシコなど)におけるコールド物流のベストプラクティスとインフラ成長に間接的な影響を与える可能性があります。

- 2026年2月:DHL Supply Chainは不動産デベロッパーのRLColdと覚書(MOU)を締結し、北米において500万平方フィート超の冷蔵保管施設を共同開発することで合意しました(オンライン食料品・食品デリバリー需要に牽引)。

- 2025年12月:DHL Express Mexicoは8,100万米ドルの拡張計画を完了し、2025年に地上フリートを約20%増強するとともに、メキシコ全土に約100の新サービス拠点を開設しました。これにより、食品物流および生鮮品の速達輸送に関連する最終マイルの物流能力と全体的なインフラが強化されました。

- 2025年12月:Americoldはオーストラリアにおけるコンビニエンスストアの流通サプライチェーンを支援するためOn the Run(OTR)との提携を発表し、新セグメントへの参入を示しました。メキシコ国外ではありますが、グローバルなフットプリントに影響を与えるAmericoldの広範なコールドチェーン成長戦略を裏付けています。

メキシコ食品物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉、水産物、家禽 |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特産品・機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉、水産物、家禽 | |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特産品・機能性食品など) | ||

レポートで回答される主要な質問

メキシコ食品物流市場はどのくらいの速度で成長すると予測されていますか?

市場は2026年の157億5,000万米ドルから2031年までに210億8,000万米ドルへ、CAGR 6%で拡大する予測です。

最も多くの収益をもたらすサービスタイプはどれですか?

輸送が2025年収益の57.77%を占めましたが、荷主が付加価値機能を求める中でそのリードは縮小しています。

コールドチェーンサービスが常温サービスよりも急速に拡大しているのはなぜですか?

小売ブロックチェーン義務化と輸出品質基準が継続的な温度管理を要求し、コールドチェーン収益のCAGR 7.43%を牽引しています。

国境を越えた冷凍貿易に影響するボトルネックは何ですか?

厳格なSENASICA検査により滞留時間が8〜12時間に延長し、燃料コストが増加して配送スケジュールが複雑化しています。

セキュリティ上の課題は事業者にどのような影響を与えていますか?

主要回廊における貨物盗難率の上昇により保険料が0.5〜1.0%加算され、護衛・追跡への投資が促進されることで運営コストが上昇し、ルート選択に影響を与えています。

エネルギーコストは倉庫投資にどのような影響を与えていますか?

CFE料金の請求書間での15〜20%の変動が、事業者に自家発電設備とエネルギー管理システムの導入を促し、費用の安定化を図らせています。

最終更新日: