英国食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.47 十億米ドル |

| 市場規模 (2026) | 30.14 十億米ドル |

| 市場規模 (2031) | 38.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品物流市場分析

英国食品物流市場規模は2025年に287億4,700万米ドルと評価され、2026年の301億4,000万米ドルから2031年には388億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.21%です。

フェリクストウ~ミッドランズ回廊における複合冷蔵輸送、義務的なデジタル廃棄物追跡、および政府のレベリングアッププログラムが資金提供する地域加工ハブがこの成長を支えています。予知保全および保険会社主導の温度コンプライアンスシステムへの投資は、テクノロジー対応事業者と従来の運送業者との能力格差を拡大しています[1]「レベリングアップ基金目論見書」、英国政府、gov.uk。鉄道ベースのコールドチェーン拡張は長距離輸送量を道路から転換し始めており、通貨変動とFガス改修がコスト構造を再編しています。全体として、データの可視性、マルチモーダルリーチ、および運転資本の回復力を組み合わせた事業者が、輸出志向のチルド食品フロー、プレミアムペットフード需要、および増加する医薬品輸送量を最大限に活用するうえで最も有利な立場にあります。

主要レポートのポイント

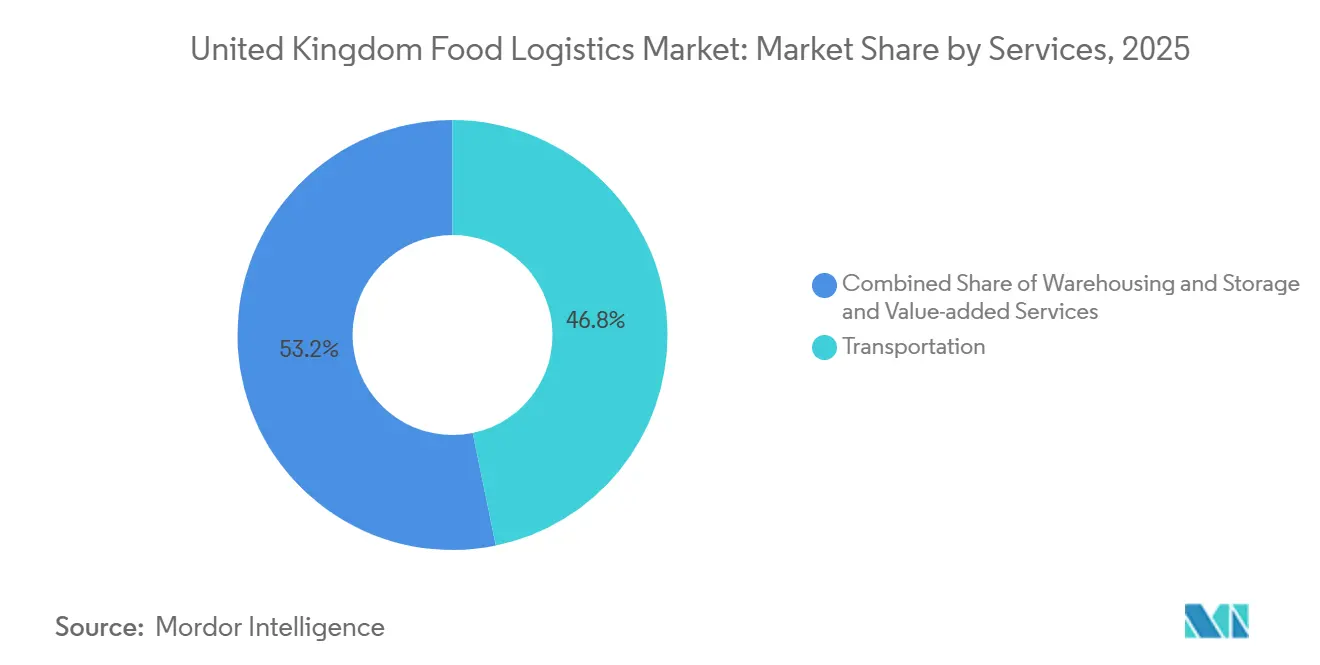

- サービスタイプ別では、輸送サービスが2025年の英国食品物流市場シェアの46.77%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 7.78%で拡大する見込みです。

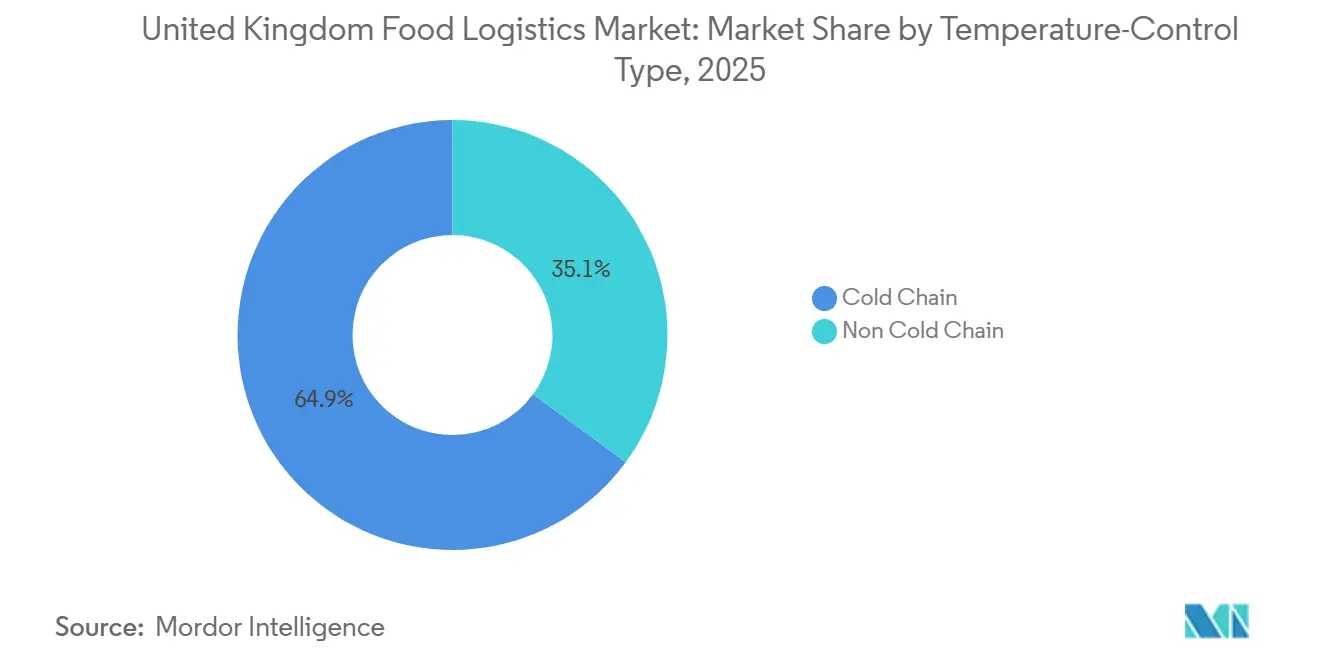

- 温度管理タイプ別では、コールドチェーン事業が2025年の英国食品物流市場規模の64.92%を占め、2031年にかけてCAGR 6.64%で拡大しています。

- 最終製品カテゴリー別では、乳製品および冷凍デザートが2025年に28.90%のシェアを保持し、ペットフード物流は2031年にかけてCAGR 8.07%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国食品物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複合輸送需要を増幅させる輸出志向のチルド食品急増 | +1.1% | フェリクストウ、サウサンプトン、ドーバー回廊に焦点を当てた全国規模 | 中期(2~4年) |

| 逆物流フローを拡大する義務的デジタル廃棄物追跡 | +0.8% | ロンドン、マンチェスター、バーミンガム都市圏 | 短期(2年以内) |

| レベリングアップアジェンダに基づく地域加工ハブ | +0.7% | イングランド北東部、ウェールズ、ミッドランズ | 長期(4年以上) |

| 冷蔵資産への予知保全の導入 | +0.6% | 全国規模 | 短期(2年以内) |

| フェリクストウ~ミッドランズ回廊における鉄道冷蔵の拡張 | +0.5% | イーストアングリア~ミッドランズ~北西部鉄道回廊 | 中期(2~4年) |

| 保険会社主導の温度コンプライアンス要件 | +0.4% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複合輸送需要を増幅させる輸出志向のチルド食品急増

2025年の記録的な乳製品輸出量は、アジア太平洋市場向けに移動するチルド肉および調理済み食品の二桁増加を伴い、温度管理コンテナおよび深水港への鉄道アクセスに対する追加需要を牽引しました。チルド品は冷凍貨物よりも厳格な2~8℃の温度管理と短い輸送時間を必要とするため、荷主は道路・鉄道統合ソリューションへと移行しており、エンドツーエンドの輸送時間を最大12時間短縮できます。GBレールフレイトのフェリクストウ~ミッドランズ幹線における専用冷蔵車サービスは、炭素削減と燃料節約が定量化された際に鉄道が長距離輸送量を取り込む方法を示しています。輸送モードの転換により関連排出量の76%が削減されるため、輸出業者はサステナビリティの信頼性を獲得できます。ただし、広範な普及には大型冷蔵貨車フリートと温度逸脱を事前に防ぐ自動コンテナ追跡が必要です。

逆物流フローを拡大する義務的デジタル廃棄物追跡

2025年4月からの食品廃棄物報告の義務化により、すべての主要食料品店および外食産業プレーヤーに対して逆物流要件が正式化されました。2026年3月までに義務付けられた家庭食品廃棄物の個別収集は、前方配送ルートを反映した収集ルートを追加し、フリート稼働率を向上させています。テスコなどの小売業者は現在、ラストマイル配送と余剰品の回収を組み合わせ、QRコードデータトレイルを活用した再配布NGOへのルーティングを行っています。混載冷蔵バンとAPIリンクのスケジューリングツールを持つ事業者は、かつては空の帰り荷だったものを収益を生むサービスに転換し、排出量を削減しながら規制上のクレジットを確保できます。コンプライアンス監査がエンドツーエンドのデジタル可視性をますます要求するようになる中、早期採用者はファーストムーバーの優位性を享受しています。

レベリングアップアジェンダに基づく地域加工ハブが中距離冷蔵ルートを促進

48億ポンドのインフラ基金が、歴史的に南東部に集中していたフローを分散させるため、イングランド北東部、ウェールズ、ミッドランズに新たな冷蔵倉庫と食品工場を推進しています[2]「国家インフラ戦略」、英国財務省、gov.uk。北東部食品クラスターだけで2025年までに2億5,000万ポンド(3億3,500万米ドル)の新規資本を誘致し、農場、加工業者、都市型物流センターを結ぶ冷蔵シャトルへの需要を創出しました。車両、ドライバー、デポ容量を地方都市に柔軟に展開できる物流プロバイダーは、新たな契約量と低コストの倉庫スペースへのアクセスを獲得します。Culina Groupのダーリントンにある冷蔵倉庫は、地域需要に先行してスケールアップすることで稼働率を確保し、複数年のサービス契約を支える方法を示しています。ハブは南東部の混雑を緩和する一方で、断片化した生産拠点全体にわたる多ノード在庫と動的ピックアップを調整するITプラットフォームも必要とします。

冷蔵資産への予知保全の導入によるダウンタイム削減

センサーベースの保全がトレーラーユニット、コンプレッサー、ドックドアをカバーするようになり、温度違反が積荷拒否のリスクをもたらす前に異常を検知します。業界のベンチマーキングによると、予知保全プログラムは故障するまで使い続けるアプローチと比較して計画外ダウンタイムを30~40%削減します。Supply Chain Solutionは、テレマティクスデータを機械学習アルゴリズムに投入した後、2025年中に英国の冷蔵フリート全体の修理コストを25%削減しました。1℃未満の温度変動と99%の定時配送を達成した運送業者は、輸出業者や製薬大手との優良契約を確保しています。センサー、クラウド分析、技術者の再教育という投資ハードルは、大規模事業者に有利な競争環境を生み出し、業界再編を加速させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 改修コストを膨らませるFガスおよびアンモニア規制の強化 | -0.7% | 全国規模、老朽化した倉庫 | 中期(2~4年) |

| 輸送モード転換を制限する冷蔵鉄道貨車の不足 | -0.5% | 主要複合輸送回廊 | 短期(2年以内) |

| 燃料および設備輸入コストを上昇させる通貨変動 | -0.4% | 全国規模 | 短期(2年以内) |

| 通関キャッシュフローストレスに関連する中小企業運送業者の倒産増加 | -0.3% | 全国規模、輸出ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷蔵倉庫の改修コストを膨らませるFガスおよびアンモニア規制の強化

HFCクォータは2030年までに79%削減され、旧来の冷媒を使用し続けている英国の冷蔵倉庫の3分の2が、1サイトあたり60万~250万米ドルのコストで改修または設備交換を余儀なくされます。アンモニアおよびCO₂設計はエネルギーコストを大幅に削減しますが、漏洩検知、換気アップグレード、および熟練エンジニアを必要とします[3]「技術リソース」、冷凍協会、ior.org.uk。資金に制約のある独立系事業者にとって設備投資は法外であり、Lineage Logisticsなどの不動産投資信託との資金調達、建設、長期運営契約を組み合わせたセール・アンド・リースバック取引を促進しています。

輸送モード転換能力を制約する冷蔵鉄道貨車の不足

全国の貨車プールには450両の冷蔵車しか存在せず、潜在需要の1,200両を大きく下回るため、GBレールフレイトのフェリクストウ冷蔵サービスは数週間待ちの状態で満杯稼働しています。新造車両は1両あたり最大32万米ドルのコストがかかり、18~24ヶ月のリードタイムを必要とするため、ディーゼル道路輸送に対して15~20%の運営コスト削減が見込まれるにもかかわらず、輸送モードの転換が遅れています。リース制度や製造業者の増産がなければ、輸送モードシェアの拡大は停滞し、長距離輸送の炭素フットプリントは依然として高止まりするでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値能力が利益プールを再定義

サービスタイプ別では、輸送が2025年の英国食品物流市場シェアの46.77%を占めました。道路輸送はラストマイルカバレッジに不可欠ですが、労働力不足とディーゼルコストがマージンを圧迫し、事業者をより高収益の付帯業務へと誘導しています。急速冷凍、在庫管理、共同梱包、組織化された逆物流などの付加価値サービスは、英国食品物流市場全体のCAGRを約2ポイント上回るCAGR 7.78%で推移する見込みです。クライアントは、ネイティブWMS-TMS統合、SKUレベルの可視性、マルチ温度注文組み立てが可能なプロバイダーを高く評価しています。海上および内陸水路輸送は港湾中心のチルトンネル保管と密接に結びついており、鉄道のシェアは容量ボトルネックが解消されると複合輸送回廊で徐々に前進しています。

自動化はパフォーマンスの均等化要因です。NewColdのウェイクフィールドにある自動AS/RS施設は、手動設計と比較して1平方メートルあたりのパレット処理量を40%向上させ、処理単位あたりのエネルギーを削減し、ほぼゼロタッチの安全プロトコルを満たしています。スーパーマーケットが物流入札を更新するにつれ、輸送、倉庫保管、コンプライアンス報告を融合したバンドル契約が個別提案を上回ります[4]「産業戦略:自動化とデータエコノミー」、英国政府、gov.uk。DFDS Logisticsはこの転換を示しています:クロスドック再設計には現在、急速冷凍機、注文組み立てロボット、RFID対応廃棄物回収ゲートが含まれています。予測期間にわたり、収益成長は従来の「輸送と保管」モデルをデータリッチでコンプライアンスが組み込まれたサービスプラットフォームに転換するフリートに偏る見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

温度管理タイプ別:技術主導のアップグレードの中でコールドチェーンが中核を維持

コールドチェーン活動は2025年の英国食品物流市場規模の64.92%を占め、改修の逆風があっても非コールドセグメントを上回る6.64%で拡大すると予測されています。冷凍保管が現在も量を支配していますが、輸出市場と調理済み食品需要の増加に伴い、生鮮肉、乳製品、生物製剤に関連するチルド製品が勢いを増しています。冷凍室を-18℃ではなく-15℃に近い温度で運転するエネルギー最適化パイロットは、食品安全を損なうことなく電力コストを10%削減します。チョコレートやワインを対象とした常温管理ユニットがポートフォリオのバランスを取り、冷蔵価格が急騰した際のマージンクッションを提供します。

予知保全は稼働率を向上させます:分析ツールを導入して以来、DHLの定時配送が8ポイント改善したことは、温度保証における重要性を示しています。プレミアム層では、リアルタイムのブロックチェーンログが保険会社と製薬GMP監査を満足させ、運送業者はレーンあたり時間単価を20~30%高く請求できます。コールドチェーンサービスに帰属する英国食品物流市場規模は、設備アップグレード、エネルギー効率の高い冷媒、および監査対応データプラットフォームが牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終製品カテゴリー別:ペットフードの好調は冷蔵食品への移行に依存

乳製品および冷凍デザートは2025年の英国食品物流市場シェアの28.90%を占め、安定した家庭需要とアジア向けチーズ輸出を活用しています。しかし、かつては常温の後付けに過ぎなかったペットフード物流は、飼い主が人間の食事と同じコールドチェーンの忠実性を必要とする生食およびチルド製品へとシフトするにつれ、CAGR 8.07%で急速に拡大しています。Kammacの専用ペットフードネットワークは、カテゴリー固有のプロトコル、独立した衛生ゾーン、急速解凍防止、アレルゲン分離を示しており、プレミアム料金を要求しています。

食肉、魚介類、家禽の量は、超低酸素包装が国内配送期間を延長するにつれてチルド賞味期限の向上に乗っています。園芸は季節性が残っており、温室拡張と制御環境農業が輸入依存を緩和する可能性はありますが、2031年までに47%の果物不足ギャップを解消することはないでしょう。加工食品と機能性成分は安定を維持しており、その成長はコンビニエンス食品とフィットネス主導の強化トレンドに結びついています。

地理的分析

イングランド南東部は、ロンドンの消費密度とコンテナフローの40%を処理するフェリクストウとドーバーの二大玄関口のおかげで、英国食品物流市場シェアの最大部分を維持しています。エセックスとケントにあるLineage Logisticsの自動冷蔵倉庫は内陸輸送を短縮し、港湾滞留時間を大幅に削減し、輸入業者が船側からアウトバウンドトラックへ2時間以内にパレットを移動できるようにしています。しかし、混雑、土地不足、プレミアム不動産コストが、プロパティが最大35%安く、北部と南部の両都市圏への「ちょうどよい」アクセスを提供するバーミンガム、ノッティンガム、レスターのミッドランズトライアングルへとプロバイダーを誘導しています。

ミッドランズは英国食品物流市場の複合輸送の要となっており、典型的なフェリクストウ~マンチェスター間の道路距離を162マイル削減するGBレールフレイトの主力冷蔵シャトルを擁しています。レベリングアッププログラムに基づく地域加工インセンティブがこの再中心化を加速させています:ダービーシャーの新しい食肉加工工場とシュロップシャーの乳製品充填工場が、かつて南東部に集約されていた量を転換しています。一方、イングランド北部は周辺から優先へと移行しています。2025年までのタイン・アンド・ウィア冷蔵保管および包装プロジェクトへの2億5,000万ポンド(3億3,500万米ドル)の投資は、農場、工場、都市デポを結ぶ中距離冷蔵レーンの飛躍を約束しています。

スコットランドのサーモン輸出とウェールズの食肉加工業者が追加の国境を越えた輸送量を注入しています。DFDSのリバプール~ベルファスト間フェリー回廊とKuehne+Naguelのアイリッシュ海リンクは、北アイルランドへの温度保証フローを支えており、猶予期間の通関取り決めが依然としてEU準拠の植物衛生検査を必要としています。鉄道容量が拡大し地域ハブが増加するにつれ、より均衡のとれた地理的フットプリントが出現し、南東部ノードへの過度な依存を緩和し、インフラリスクを分散させることが期待されています。

競争環境

英国食品物流市場内の競争は、統合と技術差別化の二重トラックによって形成されています。DHL Group、GXO Logistics、Lineage LogisticsはIoT監視フリート、自動倉庫、ブロックチェーン監査証跡を活用して99%の温度完全性を約束し、プレミアムでペナルティに敏感な契約に向けて自社を位置付けています。CEVAによるWincantonの買収とDSVによるDB Schenkerの買収はマルチモーダルリーチを拡大し、顧客に単一のKPIダッシュボードで道路、鉄道、海上、航空輸送をカバーするワンストップ契約を提供しています。統合された事業体は現在、長期電力購入契約を交渉し、チルドドック上に垂直太陽光パネルを設置してエネルギーコストを緩衝しています。

中堅専門業者はニッチを守っています。Culina Groupはグローバルな規模よりも地域密度に集中し、新興加工業者の近くに冷蔵倉庫を配置することで空の帰り荷を削減し、農場から食卓までのサイクルを加速しています。Turners (Soham)は2027年に予定される都市中心部の排出規制ゾーンに対応するためバッテリー電気冷蔵車に投資し、ディーゼル配送に高額の罰金が科されるスーパーマーケットを獲得しています。NewellやWrightなどの鉄道貨物主導の挑戦者はGBレールフレイトと提携して冷蔵貨車の共同資金調達を行い、ディーゼル専用ライバルに対してサステナビリティの優位性を確立しています。

参入障壁は高まっています。Fガス改修、保険会社が義務付けるモニタリング、24時間365日のデータコンプライアンスが、60日間の支払い条件にすでに圧迫されている多くの中小企業運送業者の手の届かないところまで設備投資の閾値を引き上げています。プライベートエクイティファンドは、規模がより低いエネルギー料金と銀行信用枠を解放するという賭けで、ロールアップ戦略のために窮地に立った冷蔵倉庫資産に目を向けています。一方、デジタル貨物スタートアップは資産軽量の調整レイヤーへと方向転換し、温度管理インフラの所有と維持が依然として資本集約的で規制が重いことを認識しています。

英国食品物流産業のリーダー企業

DHL Group

GXO Logistics

Culina Group

Seafrigo Group

Turners (Soham) Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GXO Logisticsは大腸がん家庭検査キットの配送を担当するNHSイングランドとの契約を延長し、規制された温度管理医療フローにおける同社の能力を示しました。

- 2025年7月:DHL Supply Chainは、英国の冷蔵フリート全体に予知保全アルゴリズムを展開した後、定時配送が8ポイント改善したと報告しました。

- 2025年4月:DPD UKは、食料品電子商取引のラストマイル混雑を間接的に緩和するため、8,000台のロッカーの展開を発表し、宅外小包受け取りを強化しました。

- 2025年4月:Lineage LogisticsはBellingham Cold Storageの倉庫3棟を取得し、英国ネットワークに2,400万立方フィートと85,000パレットスロットを追加しました。

英国食品物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上および内陸水路 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉、魚介類、家禽 |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物および野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特殊食品および機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上および内陸水路 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉、魚介類、家禽 | |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物および野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特殊食品および機能性食品など) | ||

レポートで回答される主要な質問

2031年までにチルド食品輸出はどの程度の規模になるか?

アジア太平洋市場からの需要増加と鉄道・港湾接続の拡大により、チルド品は最も急成長する輸出フローであり続け、英国食品物流市場規模を2031年までに388億5,000万米ドルに引き上げる一助となります。

サービスプロバイダーにとって最も高い成長機会を提供するセグメントはどれか?

急速冷凍、在庫管理、逆物流などの付加価値サービスは、基本的な輸送を上回るCAGR 7.78%で成長すると予測されています。

なぜペットフードカテゴリーがコールドチェーン投資を引き付けているのか?

プレミアムな生食およびチルド製品は人間の食事と同じ2~8℃の完全性を必要とし、ペットフード物流をCAGR 8.07%に押し上げ、専用冷蔵容量への投資を促進しています。

長距離食品輸送において鉄道は道路を上回るか?

冷蔵貨車フリートが拡大すれば、フェリクストウ~ミッドランズなどの回廊で鉄道がシェアを獲得しますが、2031年まで道路はラストマイルおよび地域輸送を引き続き支配するでしょう。

保険会社はコールドチェーン基準にどのような影響を与えているか?

より厳格な引受基準がリアルタイムの温度ログとブロックチェーン監査可能な記録を要求するようになり、コンプライアンスに準拠した運送業者は20~30%の料金プレミアムを要求できます。

事業者が直面する最大の規制コスト圧力は何か?

Fガス規制に基づくHFC冷媒の段階的廃止により、特に老朽化した施設において、冷蔵倉庫1サイトあたり60万~250万米ドルの改修が強制されています。

最終更新日: