韓国食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

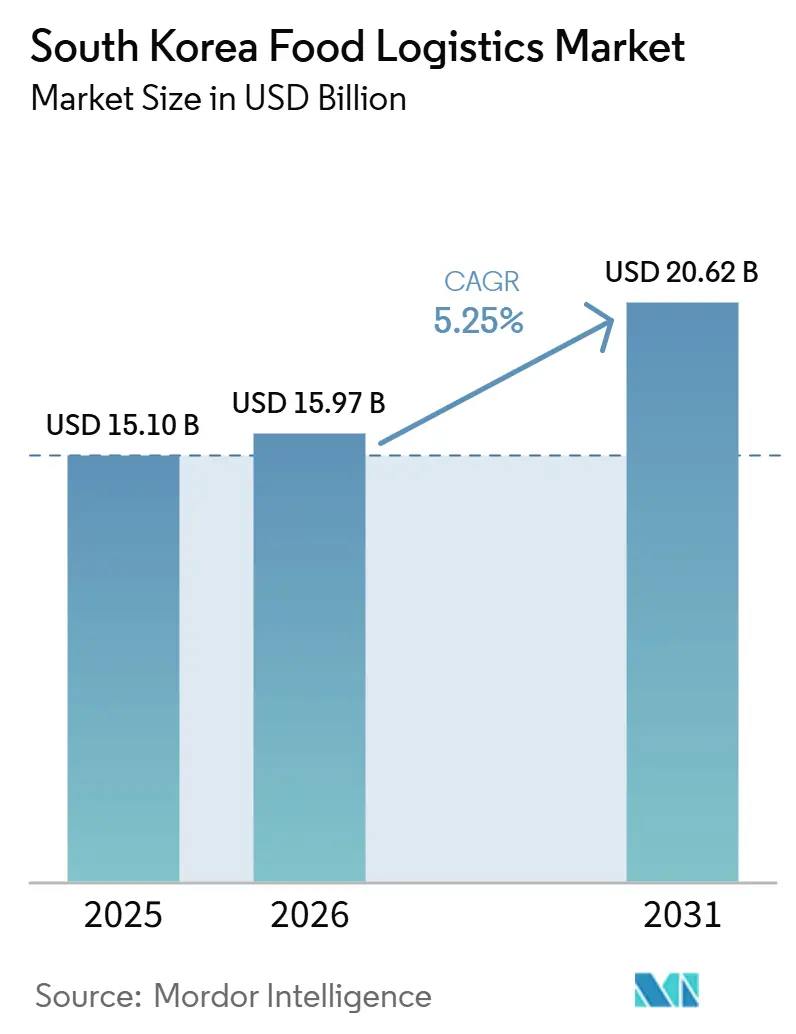

| 基準年の市場規模 (2025) | 15.10 十億米ドル |

| 市場規模 (2026) | 15.97 十億米ドル |

| 市場規模 (2031) | 20.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国食品物流市場分析

韓国食品物流市場規模は2025年に151億米ドルと評価され、2026年の159億7,000万米ドルから2031年には206億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.25%です。

デジタルトレーサビリティの義務化、GDP水準の温度基準、エネルギー効率改善のための改修工事が総じて価値プールを拡大する一方、ブラウンフィールド再開発は、グリーンフィールドプロジェクトが確保困難な希少な都市部用地を解放しています。インターモーダル鉄道冷蔵サービスは長距離輸送コストを最大30%削減し、釜山-ソウル回廊に沿った輸送量シフトを支援しています。荷主は急速冷凍、在庫管理、AI対応モニタリングに対してプレミアムを支払う傾向が強まっており、コモディティ化した運賃からの脱却を示しています。CJ LogisticsやLX Pantosなどの既存事業者は既存インフラを活用してシェアを守る一方、テクノロジー主導の新規参入者はマイクロフルフィルメントハブとサブスクリプション型配送モデルを通じてラストマイルのニッチ市場に攻勢をかけています。

主要レポートのポイント

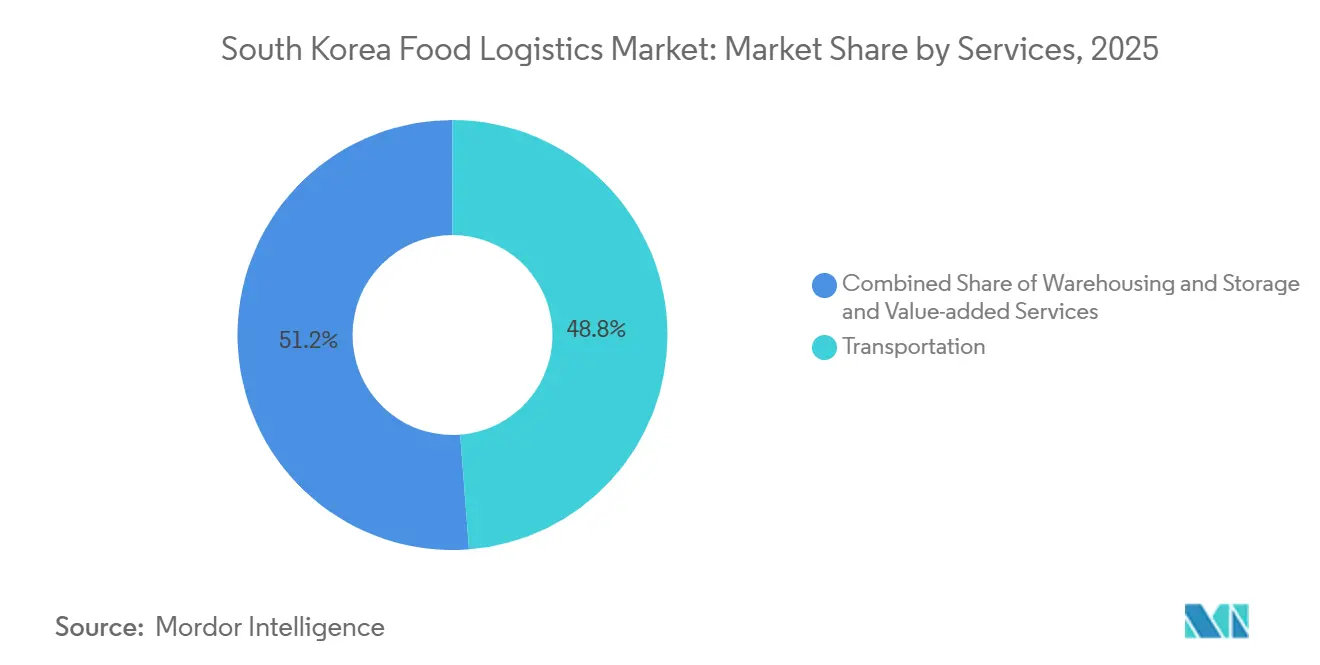

- サービス別では、輸送が2025年の韓国食品物流市場シェアの48.77%を占め、付加価値サービスは2031年にかけて年平均成長率(CAGR)7.81%で拡大する見込みです。

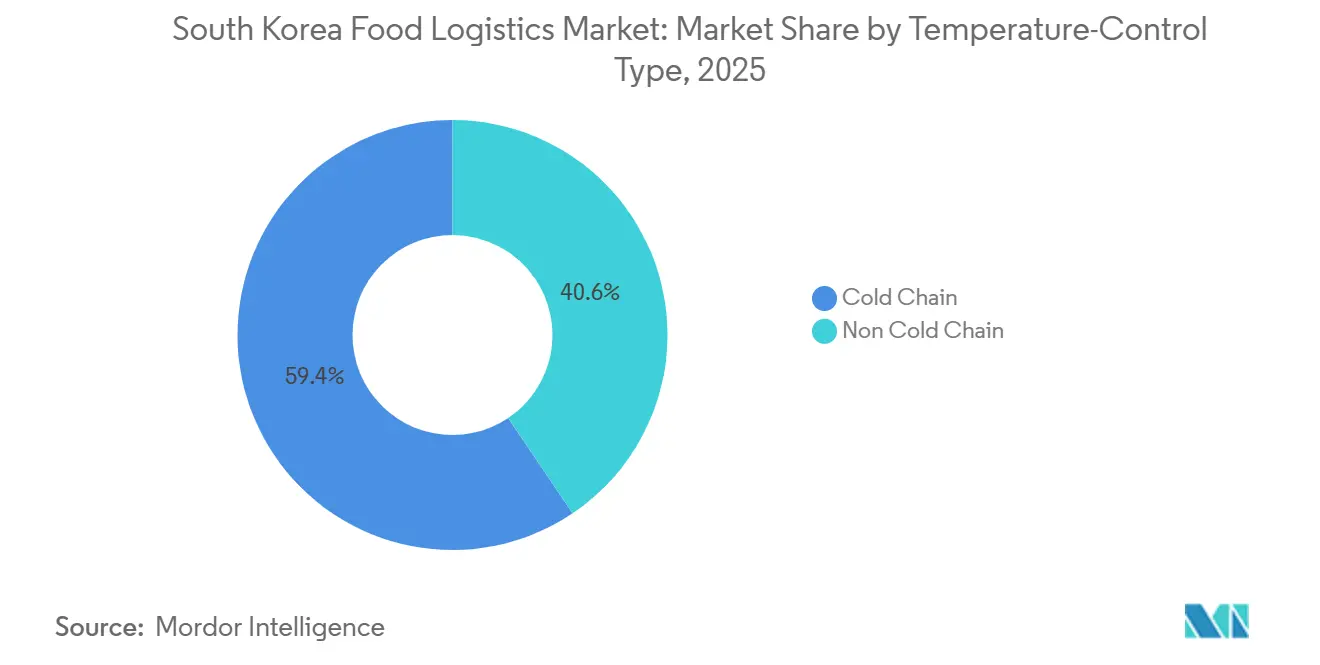

- 温度管理タイプ別では、コールドチェーン事業が2025年の韓国食品物流市場規模の59.43%を占め、2031年にかけて年平均成長率(CAGR)6.68%で拡大しています。

- 最終製品カテゴリー別では、食肉・水産物・家禽が2025年の取扱量の26.42%でトップとなり、ペットフード物流が2031年にかけて最も速い年平均成長率(CAGR)8.10%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国食品物流市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロックチェーンベースのコールドチェーン文書管理の統合 | +0.9% | 全国規模、医薬品・食品ゾーンでの早期導入 | 中期(2~4年) |

| 医薬品グレードの保管基準の成長が食品物流に与える影響 | +1.1% | ソウル、釜山、仁川首都圏 | 長期(4年以上) |

| 冷蔵車両・倉庫におけるエネルギー効率改善のための改修工事の増加 | +0.7% | 全国規模、工業団地に集中 | 中期(2~4年) |

| 都市部ブラウンフィールド再開発による物流ハブ用地の解放 | +0.6% | ソウル、仁川、大邱の都市中核部 | 長期(4年以上) |

| インターモーダル鉄道冷蔵サービスの拡大 | +0.5% | 釜山-ソウル回廊、地方都市間リンク | 長期(4年以上) |

| 消費者訴訟リスクの高まりによる保険主導のアップグレード | +0.8% | 全国規模、高付加価値食品セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロックチェーンベースのコールドチェーン文書管理の統合

分散型台帳プラットフォームは、監査および賠償責任保険の条件を満たす不変の温度・位置データを記録します。食品医薬品安全処はリスクの高いカテゴリーにブロックチェーンの活用を奨励しており、脆弱な紙の記録を置き換え、準拠事業者の保険料を30~40%削減しています。CJ Logisticsはブロックチェーンモジュールを倉庫管理システムに連携させ、農場から小売業者までの統合トレーサビリティ層を構築しています。産地証明が棚価格の上昇をもたらし、ハードウェアおよび統合コストを相殺するため、高級水産物や有機農産物の輸入業者が最も恩恵を受けています。中小規模の運送業者はオープンAPIを欠くレガシーITシステムに苦慮しており、能力格差が拡大し、業界再編が促進されています。中期的には、リアルタイムの台帳データが高付加価値契約更新の前提条件となり、ブロックチェーンが韓国食品物流市場に深く組み込まれることが予想されます[1]食品医薬品安全処、「ブロックチェーントレーサビリティパイロット」、mfds.go.kr。

医薬品グレードの保管基準の成長が食品物流に与える影響

栄養補助食品がカテゴリーの境界を曖昧にするにつれ、優良流通基準(GDP)プロトコルが医薬品から高級食品へと移行しています。GDP準拠の倉庫には温度マッピング、検証済み輸送ルート、逸脱管理が必要であり、運営コストが15~20%増加する一方、25~30%の価格プレミアムを実現します。DHL社はGDPインフラを活用して超低温食品契約を獲得し、医薬品のスキルセットを機能性食品に応用しています。国内プロバイダーはセンサーと自動アラートを後付けして多国籍企業の基準に合わせ、顧客離れを防いでいます。認証済み容量は依然として供給不足であり、先行参入者が複数年契約を確保できる状況です。長期的には、GDPスタンダードが韓国食品物流市場内にプレミアム層を形成し、準拠事業者に利益が集中する可能性が高いです。

冷蔵車両・倉庫におけるエネルギー効率改善のための改修工事の増加

産業用電力価格は2024年から2025年にかけて18%上昇し、冷蔵保管施設においてエネルギーが労働費に次ぐ第2位の費用となっています。事業者はアンモニアベースの自然冷媒、LED照明、AIガイド式コンプレッサー制御を導入し、製品リスクなしに消費量を最大35%削減しています。可変速ドライブは現行料金で18ヶ月以内に投資回収を実現し、資本支出の20~30%をカバーする政府補助金の支援を受けて全国規模での展開が進んでいます。エネルギーパスポートが入札の前提条件として浮上しており、改修工事はコストセンターではなく収益の実現手段となっています。中期的な効果としては、炭素税の低減とESGランキングの向上が挙げられ、これらは多国籍食品メーカーが韓国食品物流市場の契約を発注する際の判断材料となっています[2]韓国エネルギー経済研究院、「産業用電力料金分析2024年~2025年」、keei.re.k。

都市部ブラウンフィールド再開発による物流ハブ用地の解放

地方自治体は許可を迅速化し、休眠中の工業用地を多層式冷蔵倉庫に転換するための税額控除を提供することで、都市部の土地不足を緩和しています。土地取得コストはグリーンフィールドと比較して30~40%低下しますが、土壌浄化が複雑さを増し、資金調達のハードルを高めています。LX Pantosの新港エコロジスティクスセンターは、制限された敷地面積で立体的な設計により容積利用率を3倍にするモデルの好例です。自動倉庫・搬送システム(AS/RS)は高さに起因するハンドリング上の課題を補い、24時間365日のフルフィルメントを支援しています。長期的な影響は、ラストマイルの走行距離の削減とeグロサリー配送の迅速化という2つの重要なKPIで測定され、韓国食品物流市場にとって決定的な指標となります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNGおよび電力価格の変動による冷蔵保管の運営費(OPEX)上昇 | -1.2% | 全国規模、エネルギー集約型施設 | 短期(2年以内) |

| 動物由来製品に対する税関検査遅延の増加 | -0.7% | 釜山・仁川港および航空貨物ターミナル | 中期(2~4年) |

| 冷蔵施設向け都市部用地の限られた供給 | -0.9% | ソウル、釜山、仁川首都圏 | 長期(4年以上) |

| 老朽化した冷凍インフラによる高いメンテナンスダウンタイム | -0.6% | 全国規模、築15年以上の施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LNGおよび電力価格の変動による冷蔵保管の運営費(OPEX)上昇

韓国の輸入LNGへの高い依存度は、国内電力料金をグローバルスポット価格の変動にさらしており、2024年から2025年にかけての変動幅は300~400%に達しています。1日10MWhを消費する5,000m²の冷蔵倉庫では、月間の電気代が5万~8万米ドル変動し、契約価格設定とキャッシュフロー計画を複雑にしています。事業者は顧客ロイヤルティを損なう一時的なエネルギーサーチャージに頼る一方、固定価格契約は価格急騰時に利益率を圧迫します。オンサイトの太陽光発電・蓄電池システムは変動を緩和しますが、5~7年の投資回収期間が必要であり、資本力の小さい企業のバランスシートを圧迫します。持続的な価格変動は、資本力の乏しい企業が韓国食品物流市場から撤退することで業界再編を加速させる可能性があります。

動物由来製品に対する税関検査遅延の増加

人獣共通感染症の発生を防ぐため、農林畜産検疫本部は食肉・水産物の輸送に対する実地検査率を40~50%に引き上げ、滞留時間を18~24時間延長しました。輸入業者は高い腐敗リスクを吸収し、安全在庫を拡大することで、総陸揚げコストが8~12%上昇しています。物流プロバイダーは待機中の貨物品質を維持するために港湾にチルド保管ゾーンを設けていますが、これらの資産は収益を生みません。航空輸送のマグロやチルドポークは品質劣化の影響を特に受けやすく、一部の荷主が代替ゲートウェイへの迅速な迂回を余儀なくされていますが、ボトルネックを分散させるものの解消には至っていません。中期的には、デジタル事前通関プログラムが待ち時間を短縮する可能性がありますが、完全展開は現在の予測期間を超えています[3]農林畜産検疫本部、「動物性製品の検査手続き」、qia.go.kr。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値の専門性が利益プールを再定義

付加価値サービスは年平均成長率(CAGR)7.81%で拡大する見込みであり、輸送は韓国食品物流市場シェアの48.77%を占めていますが、その優位性は徐々に侵食されています。荷主は急速冷凍、再ラベリング、在庫可視化などのサービスに対してプレミアムを支払う傾向が強まっており、これらは基幹輸送よりも大幅に高い利益率をもたらします。道路貨物は短距離・省内配送で引き続き優位を保つ一方、鉄道はコスト効率がスケジュールの硬直性を相殺する長距離ルートで存在感を高めています。海上貨物は主要港を通じた大量輸入の基盤であり続け、地域貿易ルートに対応した専用コールドチェーン船が支援しています。航空貨物は高付加価値生鮮品に対するニッチな選択肢であり、大幅に高い価格設定によって正当化されています。

一方、倉庫業はAS/RSなどの自動化技術によって進化しており、eグロサリーの需要に応じた効率性、精度、スケーラビリティを向上させています。物流プロバイダーがマルチモーダル輸送と包装・品質管理を組み合わせるにつれ、競争は価格主導型モデルから信頼性と統合サービス提供へとシフトしています。この変革は韓国食品物流市場の高付加価値セグメントを拡大させ、インフラと高度なデータ能力の両方が必要なため参入障壁を高めています。

温度管理タイプ別:コールドチェーンがプレミアム量を獲得

コールドチェーンサービスは韓国食品物流市場規模の59.43%を占め、消費者の嗜好が新鮮・機能性・最小限加工食品へとシフトするにつれ、2031年にかけて年平均成長率(CAGR)6.68%で成長する見込みです。超低温を必要とする輸入水産物や加工食肉の増加により、0℃以下の冷凍保管が最も速く成長しています。2~8℃のチルドゾーンは乳製品や生鮮農産物を扱い、GDP準拠サイトは25~30%の料金プレミアムを獲得しており、認証済み容量に対する韓国食品物流市場規模を拡大しています。常温管理範囲(15~25℃)は菓子類や飲料に引き続き重要ですが、小売業者が品質基準を引き上げるにつれ、チルドカテゴリーにシェアを徐々に譲っています。ブロックチェーンで検証された温度ログはプレミアムセグメントの必須条件となり、センサー搭載車両を持たない企業を締め出しています。事業者は冗長電源、検証済みマッピング、迅速な逸脱対応によって差別化を図っており、これらは保険会社の評価と契約更新に影響を与えます。非コールドチェーンレーンは引き続き常温保存可能な主食を扱いますが、利益ポテンシャルは高仕様のコールドチェーン回廊に集中しています。

栄養補助食品や機能性飲料が普及するにつれ、頻繁な温度設定変更に対応できるハイブリッド保管ゾーンが支持を集めています。そのため、施設設計はミックスの変動を管理するためのモジュール性とエネルギー効率を優先しています。長期的には、統合されたコールドチェーンネットワークが韓国食品物流市場インフラの基盤を構成し、冷凍改修に投資しない常温運送業者は脆弱な立場に置かれることになります。

最終製品カテゴリー別:ペットフードが主要タンパク質セグメントを上回る

食肉・水産物・家禽は2025年の取扱量の26.42%を占め、韓国のタンパク質豊富な食生活と高い輸入依存度を反映しています。しかし、ペットフードは最も速い成長を示しており、飼育率の上昇と犬肉消費の規制禁止によって支出がプレミアムキブルへとシフトし、年平均成長率(CAGR)8.10%で拡大しています。北米・欧州ブランドの輸入量は2025年に45%急増し、アレルゲン分離保管とロットレベルのトレーサビリティが必要となっており、これらのサービスは人間用食品相当を上回る料金を要求しています。乳製品物流はミレニアル世代の間でチーズとアイスクリームの人気が高まる恩恵を受け、園芸チェーンは年間を通じた果物の供給を満たすために高度な追熟・湿度管理に依存しています。加工食品は長い賞味期限と常温レーンによる1キログラム当たりの物流コスト削減の安定した恩恵を受けています[4]米国農務省海外農業局、「韓国ペットフード市場最新情報」、fas.usda.gov。

ソース、調味料、機能性パウダーを含む「その他」は、韓国料理のグローバル化と国内の嗜好の多様化に伴い存在感を高めています。マルチ温度管理と迅速なSKU切り替えに対応できるプロバイダーは、製品の多様化が進む中で優位に立ちます。ペットフードの台頭は、認証済みコールドチェーンサービスへの需要を直接押し上げるより広範なプレミアム化の波を浮き彫りにし、韓国食品物流市場における付加価値のナラティブを強化しています。

地理的分析

韓国のコンパクトな国土は冷蔵輸入品の85%を釜山と仁川に集中させ、全国流通を支える主要な沿岸拠点を形成しています。ソウル首都圏は国土の約4分の1を占めるに過ぎないにもかかわらず、輸入生鮮品のおよそ半分を吸収しており、都市部の混雑を高め、都市内冷蔵スペースの価値を高めています。ソウルと仁川のブラウンフィールド転換は土地不足を緩和していますが、容量は依然として需要に追いつかず、大邱、光州、大田に二次ハブが形成されています。これらの内陸拠点は地方小売業者へのリードタイムを短縮し、首都の幹線道路の負荷を軽減していますが、専用冷蔵投資を正当化するには一定の輸送量が必要です。

江原道はソウルへの高速道路整備が進む低コストの代替地として台頭しており、30%安い土地と地方自治体の税制優遇に引き付けられた開発業者を集めています。済州島の島嶼的立地はマルチモーダルの航空・海上チェーンを必要とし、物流コストを押し上げ、高い観光客数がプレミアムを正当化しない限り消費を抑制しています。釜山の税関インフラは小規模港よりも迅速に冷蔵貨物を処理していますが、韓国関税庁が進める政策調和は2028年までに全国の滞留時間を均等化することを目指しています。都市部の排ガス規制により老朽化したディーゼルトラックが段階的に廃止され、事業者は電気バンと夜間配送の採用を余儀なくされており、運営コストは上昇しますが渋滞は緩和されます。

山岳地形が貨物を限られた幹線道路に集中させ、いかなる事故も全国的なボトルネックとなります。2024年の港湾ストライキで冷蔵容量の40%が停止したことは、韓国食品物流市場における集中リスクを浮き彫りにしました。その結果、公共政策は将来の衝撃を緩衝するために鉄道と沿岸海運の多様化を奨励しています。地域投資インセンティブは新規資本を未開発の地方へと向けていますが、人材不足と低い輸送密度が実際の障壁として残っています。全体として、地理的条件は全国的なコールドチェーンの完全性に不可欠な強靭なマルチモーダルネットワークを必要としています。

競争環境

韓国食品物流市場は中程度に分散しており、国内財閥系企業とグローバル専門企業がそれぞれ独自のニッチ市場を形成しています。CJ Logisticsは全国規模のインフラと自社開発AIを活用して在庫配置とロボットピッキングシーケンスを最適化し、市場をリードしています。LX Pantosは海運会社とKorailとの提携を通じてインターモーダルの幅を拡大し、排出量とコストを削減する海上・鉄道・道路の複合輸送フローを構築しています。国際プレーヤーのDHL、Kuehne+Nagel、Nippon Expressは、GDP認証とグローバルリーチがプレミアム料金を正当化する国際医薬品・高級食品レーンに注力しています。

テクノロジーが重要な差別化要因として機能しています。予測分析が温度逸脱を事前に防ぎ、ブロックチェーンプラットフォームが監査グレードのトレーサビリティを提供しており、いずれも高付加価値契約の前提条件です。エネルギー効率改善のための改修工事も競争力を形成しており、パレット当たりのキロワット時を削減することで、料金変動の時代に長期固定価格契約を提供できるようになります。中小規模の家族経営倉庫は最新の冷凍設備とサイバーセキュリティ対応ITの資本負担に苦慮しており、都市中心部の拠点を求める資金力のある企業の買収対象となっています。

戦略的な動きとしては、CJ Logisticsの仁川における1時間当たり650ビンを処理するキューブ型AS/RSの展開と、Boxlinksの鉄道回廊拡大を支える冷蔵コンテナへの投資が挙げられます。サービス面では、サブスクリプション型の日常配送モデルがチルド食料品のマイクロフルフィルメントの実現可能性を検証しています。ESGの圧力は再生可能エネルギー開発業者との提携を促し、スコープ2排出量を削減するという新たな入札基準が生まれています。予測期間を通じて、競争優位は物理的資産とデジタルオーケストレーションを融合させ、韓国食品物流市場で活動する多国籍食品・ペット栄養ブランドに透明性、コンプライアンス、持続可能性を保証する能力から生まれるでしょう。

韓国食品物流産業のリーダー企業

CJ Logistics Co., Ltd.

Lotte Global Logistics

Hyundai Glovis

Hanjin Transportation

Coupang Fulfilment & Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LX Pantosはポーランドのカトヴィツェに大型物流センター(109,000m²)を取得し、欧州事業および韓国輸出業者の支援を目的としています。

- 2025年10月:CJ LogisticsはHyundai Commercialとウィンウィン金融パートナーシップを締結し、車両オーナーおよび物流パートナー向けの専用金融商品を開発しました。物流ブローカープラットフォーム「The Unban」への支援も含まれています。

- 2025年4月:CJ Logisticsは「THE FULFILL」を開始:入庫から出庫までの物流を網羅する統合フルフィルメントソリューションを導入し、より広範なサービス強化の一環として生鮮食品とコールドチェーンセグメント向けのカスタマイズされた構造を含んでいます。

- 2025年2月:LX Pantosは仁川に大規模物流施設(約142,852m²)を確保し、eコマース物流の拠点を強化しました。

韓国食品物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫・保管 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉・水産物・家禽 |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特殊・機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫・保管 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物・家禽 | |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特殊・機能性食品など) | ||

レポートで回答される主要な質問

2026年から2031年にかけての韓国食品物流のCAGR予測はどのくらいですか?

当セクターは年平均成長率(CAGR)5.25%で成長すると予測されており、2026年の159億7,000万米ドルから2031年には206億2,000万米ドルに増加します。

韓国食品物流において最も速く拡大しているサービスカテゴリーはどれですか?

急速冷凍、再ラベリング、在庫管理などの付加価値サービスが、2031年にかけて年平均成長率(CAGR)7.81%という最高の成長率を記録しています。

韓国のコールドチェーンでGDP保管基準が普及している理由は何ですか?

機能性食品と栄養補助食品が医薬品との境界を曖昧にしているため、荷主はGDP準拠の温度管理とトレーサビリティに対して25~30%の価格プレミアムを支払うようになっています。

エネルギーコストの上昇は冷蔵保管事業者の投資判断にどのような影響を与えますか?

2024年から2025年にかけての産業用電力料金の18%上昇が、AIマネージドコンプレッサー、自然冷媒、LED照明などの改修工事を加速させており、電力使用量を最大35%削減します。

ソウル以外で冷蔵倉庫の実行可能な拡張候補地となる地域はどこですか?

江原道などの地方や大邱・大田などの内陸都市は土地コストが低く新たな税制優遇を提供していますが、建設を正当化するには十分な輸送密度が必要です。

現在の競争ポジションを最も強化するテクノロジー投資はどれですか?

ブロックチェーントレーサビリティ、倉庫AI、IoT温度センサーにより、プロバイダーは保険会社の承認を確保し、プレミアム料金を要求し、高付加価値食品ブランドとの長期契約を獲得できます。

最終更新日: