アジア太平洋コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

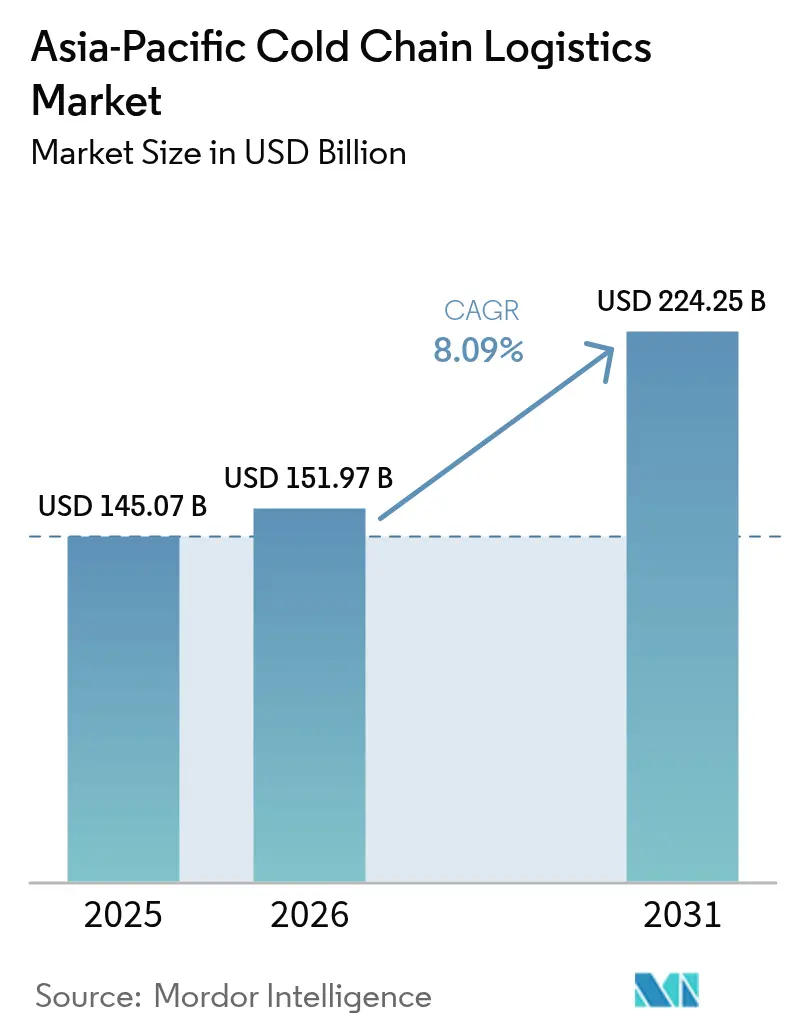

| 基準年の市場規模 (2025) | 145.07 十億米ドル |

| 市場規模 (2026) | 151.97 十億米ドル |

| 市場規模 (2031) | 224.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コールドチェーン物流市場分析

アジア太平洋コールドチェーン物流市場規模は、2025年に1,450億7,000万USD、2026年に1,519億7,000万USDと予測され、2026年から2031年にかけてCAGR 8.09%で成長し、2031年までに2,242億5,000万USDに達する見込みです。

バイオ医薬品のローカライゼーション、デジタル貿易プロトコル、スーパーマーケット系列の自社配送ハブが、インフラ整備の優先事項を変化させ、自動化・サステナビリティ適合施設への資本投下を促進しています。中国の確固たる製造規模は2025年のアジア太平洋コールドチェーン物流市場シェアの39.79%を占めていますが、インドの二桁成長は地理的な再均衡を示しています。臨床試験の増加に伴い、温度管理が必要な医薬品向けの航空貨物容量が拡大しており、開発銀行が資金提供する「コールドコリドー」が鉄道と港湾ノードをコスト効率の高い動脈として結びつけています。省エネ設計、自然冷媒、リアルタイム可視化プラットフォームは、今や差別化要因ではなく普遍的な要件となり、競争は統合型テクノロジースタックへとシフトしています。

レポートの主要ポイント

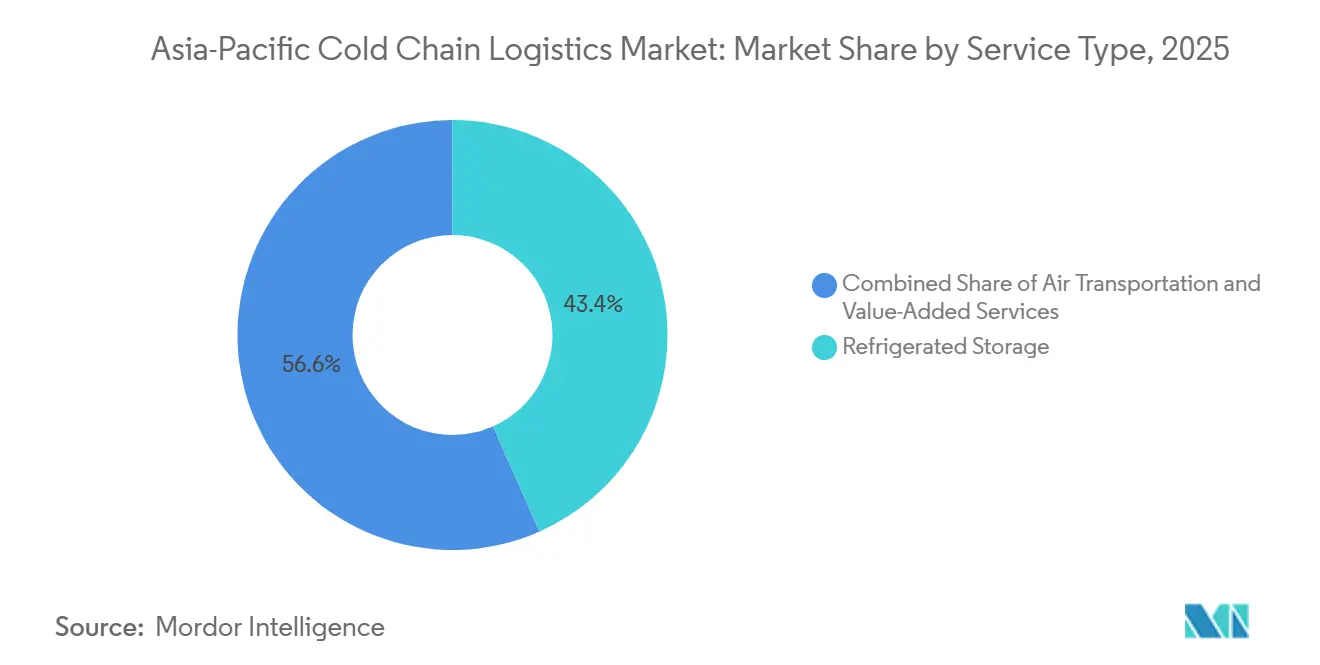

- サービスタイプ別では、冷蔵保管が2025年のアジア太平洋コールドチェーン物流市場シェアの43.37%をリードし、航空輸送は2031年にかけてCAGR 12.32%で拡大する見込みです。

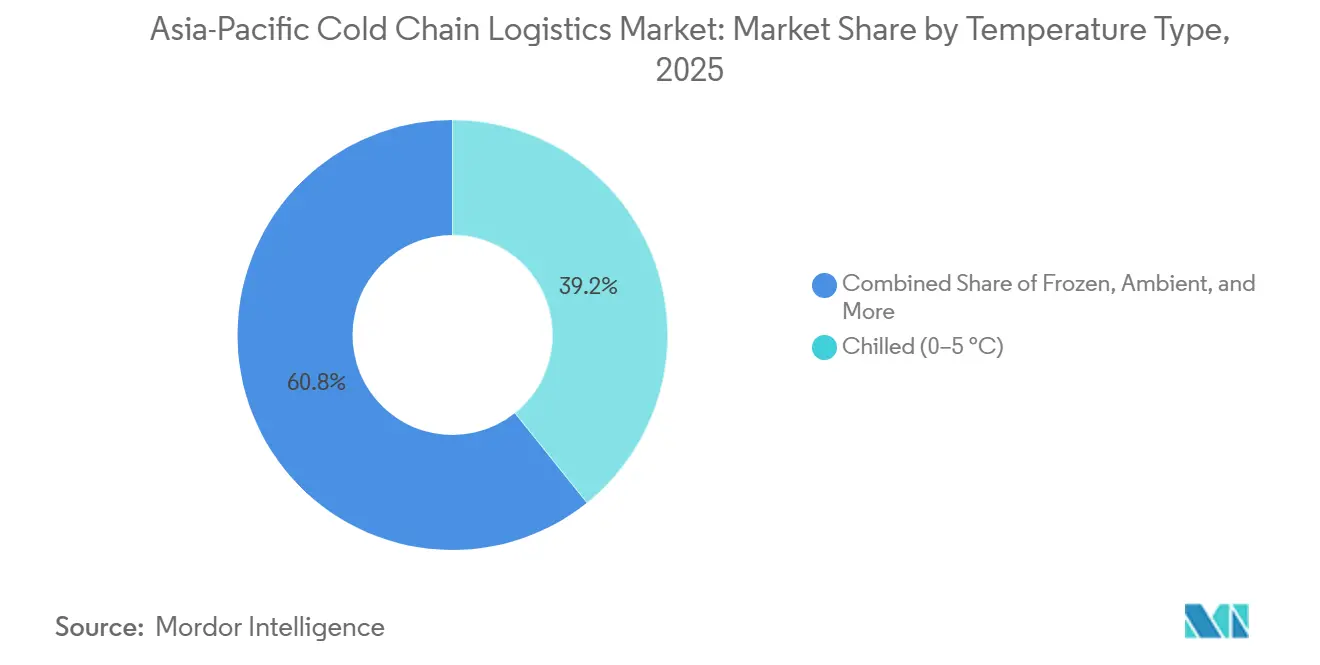

- 温度タイプ別では、チルドセグメントが2025年のアジア太平洋コールドチェーン物流市場規模の39.24%のシェアを占め、冷凍用途は2031年にかけてCAGR 10.28%で拡大する見込みです。

- 用途別では、食肉・家禽が2025年のアジア太平洋コールドチェーン物流市場規模の24.35%のシェアを占め、ワクチン・臨床試験材料が最速のCAGR 13.1%(2031年まで)を記録しています。

- 地域別では、中国が2025年のアジア太平洋コールドチェーン物流市場シェアの39.79%を維持し、インドは2026年から2031年にかけて最高のCAGR 11.02%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コールドチェーン物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性志向のチルド・冷凍食品に対する需要の高まり | +1.5% | 都市部の中国、日本、韓国、および新興東南アジア | 中期(2〜4年) |

| 即日eグロサリー配送モデルの普及 | +1.4% | インド、中国、シンガポール、タイの大都市圏 | 短期(2年以内) |

| バイオ医薬品パイプラインの強化による厳格な温度管理の必要性 | +1.3% | インド、中国、日本、シンガポールは医薬品ハブ | 長期(4年以上) |

| 越境遅延を削減する相互運用可能な電子SPS証明書の市場横断的展開 | +0.9% | ASEANコア、RCEPの署名国へ拡大 | 中期(2〜4年) |

| スーパーマーケットグループによる自社冷蔵配送ハブへの投資 | +0.8% | 中国、インド、オーストラリア、タイの小売市場 | 中期(2〜4年) |

| 開発銀行支援のインターモーダル「コールドコリドー」によるリーファー鉄道・港湾容量の拡大 | +0.7% | 一帯一路構想参加国、ASEANエコノミックコリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性志向のチルド・冷凍食品に対する需要の高まり

共働き都市世帯は、工場から販売時点まで途切れない温度管理を必要とするすぐに食べられる形態を優先するようになっています。日本のコンビニエンス業界はこの変化を示しており、小分けされたチルド食品が棚での存在感を高めています。クリーンラベルのポジショニングにより、メーカーは保存料ではなく冷蔵によって賞味期限を延ばすよう促され、コールドチェーンへの依存が深まっています。小売業者は24時間対応のマイクロフルフィルメントセンターで対応し、マルチ温度倉庫への需要が拡大しています。食品安全規制基準が厳格化する中、再梱包・品質検査サービスを提供するオペレーターが支持を集めています。

即日eグロサリー配送モデルの普及

60分以内の配送を約束するクイックコマースプラットフォームは、高密度コールドルームを備えたダークストアを中心に都市ネットワークを再設計しています。注文速度は従来の小売水準の3倍に達する必要があり、プレミアムな不動産・人件費を相殺するためにIoTベースのエネルギー管理が不可欠となっています。アクティブ冷蔵車両と相変化包材は、熱帯地域のラストマイルにおける熱負荷を軽減し、製品品質を維持して消費者のリピート購入率を高めています。

バイオ医薬品パイプラインの強化による厳格な温度管理の必要性

モノクローナル抗体、mRNAワクチン、細胞療法は、既存の多くのデポが対応できない超低温保管環境を必要とします。DHL社の専用ヘルスロジスティクスハブへの35億7,000万USDのコミットメントは、専門的なコンプライアンスおよびカストディチェーン要件を持つ独自の医薬品サブ市場を浮き彫りにしています。分散型生産モデルは輸送距離を短縮しますが、輸送頻度を増加させ、柔軟な容量を持つオペレーターに有利に働きます。インドの拡大する治験基盤を通じた臨床試験材料のフローは、文書管理とリアルタイム温度分析を統合した極低温レーンの開発を促進しています。

越境遅延を削減する相互運用可能な電子SPS証明書の市場横断的展開

税関シングルウィンドウと統合されたデジタル衛生植物検疫証明書は、通関時間を数日から数時間に短縮し、温度逸脱リスクを抑制します。ASEANデジタルエコノミーフレームワークがそのアーキテクチャを提供しており、シンガポールとマレーシアのブロックチェーン実証実験はすでに生鮮貨物の改ざん不可能な監査証跡を生み出しています[1]ASEAN事務局、「デジタルエコノミーフレームワーク」、asean.org。センサーデータが税関システムに直接フィードされ、輸送中のコンプライアンスを実証した貨物の迅速処理が可能になります。RCEPのより広範な採用により基準が整合され、加盟国経済全体でのネットワーク合理化が可能になる見込みです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力料金の変動とプレミアム工業用地がコールドストアの収益性を侵食 | -1.4% | 日本、オーストラリア、都市部の中国、シンガポール | 短期(2年以内) |

| 農村供給地帯における一次輸送インフラの断片化 | -1.0% | インド、インドネシア、フィリピン、農村部の中国、ベトナム | 長期(4年以上) |

| 自然冷媒・低GWP冷媒システムの認定技術者の人材不足 | -0.7% | グローバル、先進APACマーケットで深刻 | 中期(2〜4年) |

| 多様な炭素報告フレームワークがコンプライアンスコストを増大 | -0.5% | APAC各地域の多国籍オペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力料金の変動とプレミアム工業用地がコールドストアの収益性を侵食

日本では電力がコールドストア運営コストの約70%を占めています。屋上太陽光発電と蓄電池の組み合わせはエネルギーコストを大幅に削減できますが、設置費用が高いため、大型建物やサイトでの導入が最も現実的です。都市部の土地不足により郊外への建設が余儀なくされ、ラストマイル距離が延び、サービスレベル目標が損なわれています。温度管理資産を専門とする不動産投資信託がリースバックモデルを提供し、オペレーターの資本を自動化投資に振り向けることを可能にしています。

農村供給地帯における一次輸送インフラの断片化

信頼性の高い電力、冷蔵保管、良質な道路の欠如が大幅な収穫後損失を引き起こし、小規模農家は低価格で急いで農産物を売らざるを得ない状況にあります。農村部のコールドストア建設に向けた政府の取り組みは前進ですが、インフラのギャップは依然として大きな制約となっています[2]フィリピン通信社、「政府が冷蔵施設の建設を検討」、pna.gov.ph 。インドで試験導入されたポータブルソーラーチラーは技術的な実現可能性を示していますが、小規模農家の需要を集約する資金調達スキームが必要です。協同組合による所有はコスト負担を軽減しますが、専門的な経営とガバナンスに苦労することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:航空貨物が医薬品の緊急需要を取り込む

航空輸送はCAGR 12.32%で拡大する見込みであり、これは製薬メーカーがスピードとリスク軽減を優先することを反映しています。一方、冷蔵保管は2025年のアジア太平洋コールドチェーン物流市場の43.37%のシェアを維持しました。荷主が再梱包、キッティング、品質検査を単一ソースプロバイダーにアウトソーシングするにつれ、アジア太平洋コールドチェーン物流市場シェアは拡大しています。

床面積ではなく製品品質を保証する統合契約が価格モデルを再構築しています。インターモーダルソリューションは、臨床試験ロットには航空、大量生産品には海上または鉄道を組み合わせることでコストと炭素目標のバランスを取り、パブリック倉庫プラットフォームは収穫期の急増時に迅速なスケーリングを可能にします。ブロックチェーントレーサビリティを含む独自技術は、規制当局がエンドツーエンドの可視性を求める中、入札において前提条件となりつつあります。

温度タイプ別:冷凍用途がシェアを拡大

チルド帯は2025年のアジア太平洋コールドチェーン物流市場規模の39.24%を占めましたが、冷凍用途はコンビニエンスフードとワクチン備蓄に牽引され、CAGR 10.28%で最速成長が予測されています。-20℃以下の超低温帯は、細胞療法サプライチェーンの拡大に伴い、カスケード冷凍と冗長電源を必要としながら拡大が見込まれています。

マルチ温度倉庫はゾーン管理と気流エンジニアリングを活用して交差汚染を防ぎ、AI駆動の最適化によって光熱費を最大15%削減しています。規制圧力により自然冷媒の採用が加速しており、プロパンシステムはすでに中国の小売機器で主流となっています。IoTセンサーが予知保全アルゴリズムにデータを供給し、ダウンタイムを削減してコンプレッサーの寿命を延ばしています。

用途別:ワクチン物流が成長ヒエラルキーを再定義

食肉・家禽は2025年のアジア太平洋コールドチェーン物流市場規模の24.35%を維持し、地域のタンパク質需要を反映していますが、ワクチン・臨床試験材料はCAGR 13.1%で成長し、医薬品レーンをニッチからプレミアムメインストリームへと引き上げています。果物・野菜はコールドチェーンの改善による腐敗削減で輸出量が増加する恩恵を受けていますが、季節性が倉庫稼働率に課題をもたらしています。

すぐに食べられる食品の配送は混合温度容量への需要を強化すると見込まれており、魚・海産物の荷主は刺身グレードの品質を維持するために超低温保管を試験導入しています。各カテゴリーは独自の文書管理・取り扱い手順を課し、物流プロバイダー間の専門化を促進しています。

地域分析

2025年のアジア太平洋コールドチェーン物流市場における中国の39.79%のシェアは、東部沿岸に集中した製造・消費クラスターの統合から生まれています。次世代施設は-30℃対応の自律型フォークリフトとAIエネルギー管理システムを備え、光熱費を20%削減しています[3]日経アジア、「中国スタートアップがコールドチェーン物流のアップグレードを競う」、nikkei.com。eコマースの普及が内陸部に広がるにつれ、内陸省にも新たな資本が流入しています。

インドは、PMガティシャクティインフラ計画、物流向けデジタル公共インフラ、グリーンフィールド建設への税制優遇措置に牽引され、2026年から2031年にかけて地域最速のCAGR 11.02%を記録する見込みです。アイスバッテリー輸送やキューブ包装などのイノベーションが停電時の温度耐性を向上させています[4].スワラジャ、「インドのコールドチェーン市場は2032年までに5兆ルピーに達する」、swarajyamag.com

日本、韓国、オーストラリアは、労働力不足と電力コストを相殺するために資産の更新と自動化に注力しています。インドネシアやタイを中心とする東南アジア市場は、ASEAN支援の貿易円滑化プラットフォームを通じて農村・都市間のギャップを埋め、国境での滞留時間を短縮しており、シンガポールとマレーシアは戦略的な港湾立地を活かして地域再配送ハブとして機能しています。

競争環境

アジア太平洋コールドチェーン物流業界は断片化しています。大手国際3PLは買収によって事業範囲を拡大しており、Kuehne + Nagelのタイにおける7,500万USDの買収は医薬品フットプリントを強化し、DSVの1億2,000万USDのインドネシア出資は熱帯地域のラストマイルリーチを追加しました。大手オペレーターはIoTテレメトリー、倉庫ロボティクス、炭素会計ダッシュボードに投資し、複数年契約を確保しています。

地域専門業者は規制への精通と不動産の機動性を活かして小売業者所有のネットワークにサービスを提供しています。Shinsungoのようなスタートアップはベンチャー資金を確保し、高価値生鮮品のレーンオプションを拡大するセンサーリッチな輸送ボックスを商業化しています。サステナビリティの実績が入札評価において決定的な要素となり、車両電動化の試験導入や再生可能エネルギー調達契約が促進されています。

自然冷媒への改修とESG報告コストに苦しむ中規模企業が増える中、業界再編が進む可能性があります。物流企業と機器メーカーのジョイントベンチャーが技術普及を加速させ、不動産投資信託が自動化改修のための資本を解放しています。統合された可視性、コンプライアンス、温度保証を提供できるオペレーターは、コモディティ化した容量に対してプレミアム価格を実現しています。

アジア太平洋コールドチェーン物流業界のリーダー企業

United Parcel Service (UPS)

Nichirei Logistics Group Inc

SF Express

OOCL Logistics

Lineage Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHLは、ライフサイエンス・ヘルスケア物流への広範な投資の一環として、専用航空貨物コールドチェーンネットワークの拡張を発表しました。

- 2025年11月:Lineage Logisticsは、強化された保税倉庫・輸送能力を含む輸出入コールドチェーンサービスを拡充し、顧客が関税変更に対応できるよう支援するとともに、越境コールドチェーンフローの柔軟性を向上させました。

- 2025年6月:UPS Healthcareは、シンガポールのトゥアスに新たなコールドチェーン対応ヘルスケア物流施設(11,500㎡)を開設し、GDP/GMP準拠の温度管理保管によりAPACコールドチェーンネットワークを強化しました。

- 2025年4月:UPSは、コールドチェーンおよび特殊物流を強化するため、Andlauer Healthcare Groupを16億USDで買収する契約を発表しました。

アジア太平洋コールドチェーン物流市場レポートの調査範囲

| 冷蔵保管 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5℃) |

| 冷凍(-18〜0℃) |

| 常温 |

| 深冷・超低温(-20℃未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・海産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| すぐに食べられる食品 |

| 医薬品・バイオロジクス |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| インドネシア |

| タイ |

| オーストラリア |

| シンガポール |

| マレーシア |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 冷蔵保管 | |

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 深冷・超低温(-20℃未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・海産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子 | ||

| すぐに食べられる食品 | ||

| 医薬品・バイオロジクス | ||

| ワクチン・臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年のアジア太平洋コールドチェーン物流市場の予測規模は?

2026年から2031年にかけてCAGR 8.09%を反映し、2,242億5,000万USDに達すると予測されています。

地域内で最も成長が速いサービスタイプは何ですか?

航空輸送が予測CAGR 12.32%でリードしており、温度管理が必要な医薬品への需要に牽引されています。

インドが最も魅力的な成長地域と見なされる理由は何ですか?

インドはCAGR 11.02%の見通しと、PMガティシャクティ計画や統合物流デジタルプラットフォームなどの支援的なインフラ政策を兼ね備えています。

エネルギーコストはコールドストアの収益性にどのような影響を与えていますか?

電力は運営費の70%を占める可能性があり、日本やオーストラリアなどの市場における料金の変動がオンサイト再生可能エネルギー発電の採用を促進しています。

物流プロバイダーが優先しているテクノロジー投資は何ですか?

IoT温度センサー、AI駆動のエネルギー管理、倉庫ロボティクス、ブロックチェーントレーサビリティシステムが標準的な入札要件となりつつあります。

最も成長が速いと予測される用途セグメントはどれですか?

医薬品サプライチェーンが超低温コンプライアンスを求める中、ワクチン・臨床試験材料がCAGR 13.1%で成長する見込みです。

最終更新日: