アジア太平洋エンジニアリング研究開発サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

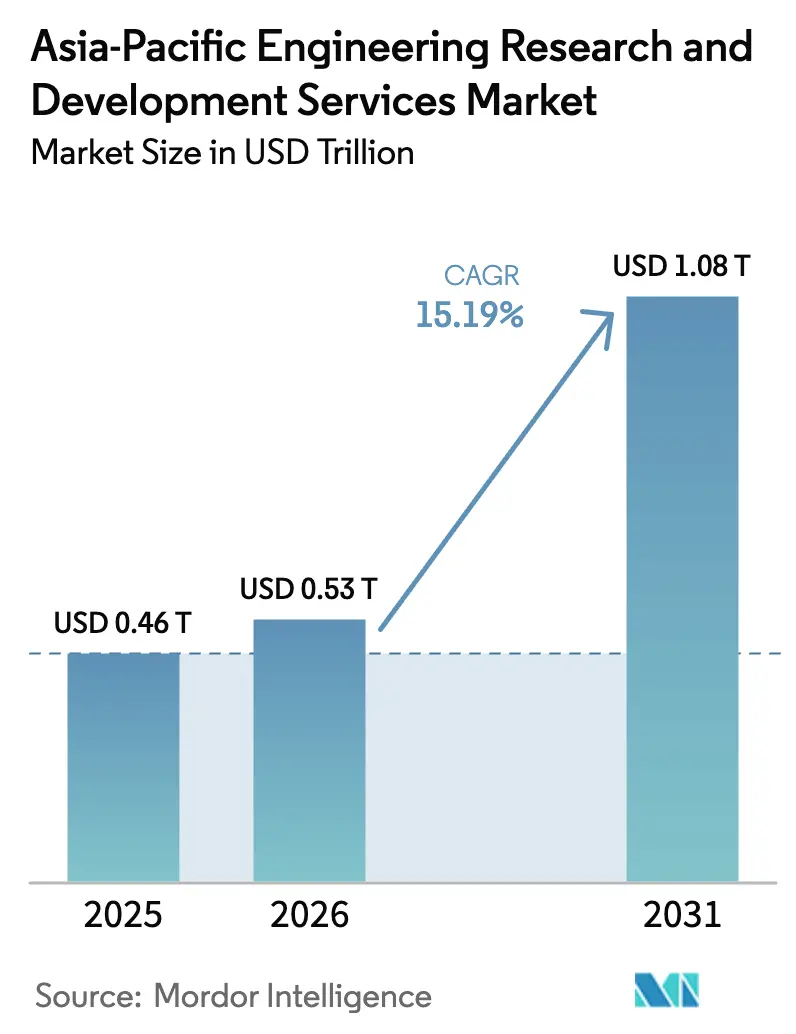

| 基準年の市場規模 (2025) | 0.46 兆米ドル |

| 市場規模 (2026) | 0.53 兆米ドル |

| 市場規模 (2031) | 1.08 兆米ドル |

| 成長率 (2026 - 2031) | 15.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エンジニアリング研究開発サービス市場分析

アジア太平洋エンジニアリング研究開発サービス市場規模は、2025年の4,629億6,000万米ドルから2026年には5,332億8,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率15.19%で2031年には1兆815億1,000万米ドルに達すると予測されています。欧米同業他社比50〜70%のコスト優位性、推論エンジニアリングを国内に留めるソブリンAI義務付け、および政府資金による5G・6Gテストベッドが組み合わさり、コア製品開発サイクルを同地域に引き込んでいます。インドは依然として最大の収益拠点であり、中国と日本は独自イノベーションおよびBeyond-5Gプログラムによってベンダーベースを多様化しています。エンジニアリングサービスプロバイダーとグローバルケイパビリティセンターはAI対応人材をめぐる競争を激化させており、両者ともに離職率と不動産コストを低減する地方都市マイクロハブへの移行を促進しています。2025年以降の輸出管理強化は、社内エンジニアリングモデルおよびハイブリッドデリバリーアーキテクチャへの構造的転換を後押ししています。

レポートの主要ポイント

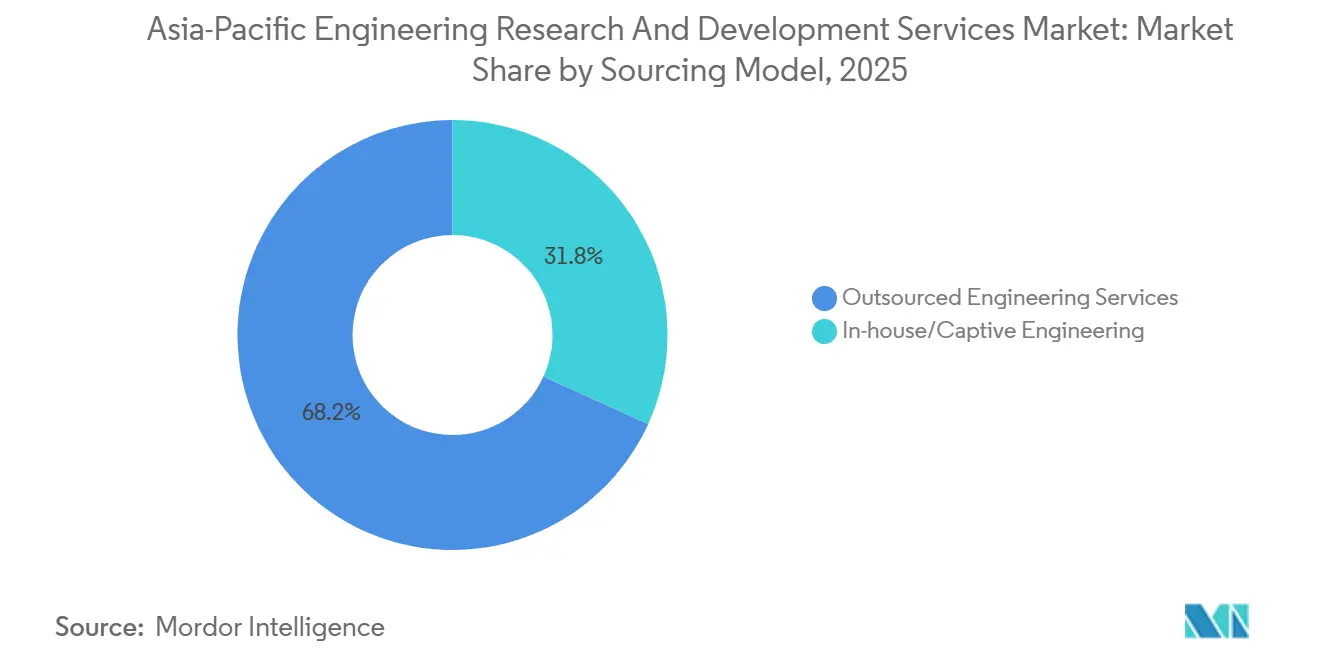

- 調達モデル別では、アウトソーシングエンジニアリングが2025年のアジア太平洋エンジニアリング研究開発サービス市場シェアの68.21%を占め、社内キャプティブエンジニアリングは2031年にかけて年平均成長率15.53%で拡大すると予測されています。

- サービスプロバイダータイプ別では、エンジニアリングサービスプロバイダーが2025年のアジア太平洋エンジニアリング研究開発サービス市場の54.12%を占めましたが、グローバルケイパビリティセンターは2031年にかけて年平均成長率15.59%で最も速い成長軌道を記録しています。

- 産業垂直別では、自動車が2025年のアジア太平洋エンジニアリング研究開発サービス市場収益の22.19%を占め、ヘルスケアエンジニアリングは2031年にかけて年平均成長率17.12%で成長する見込みです。

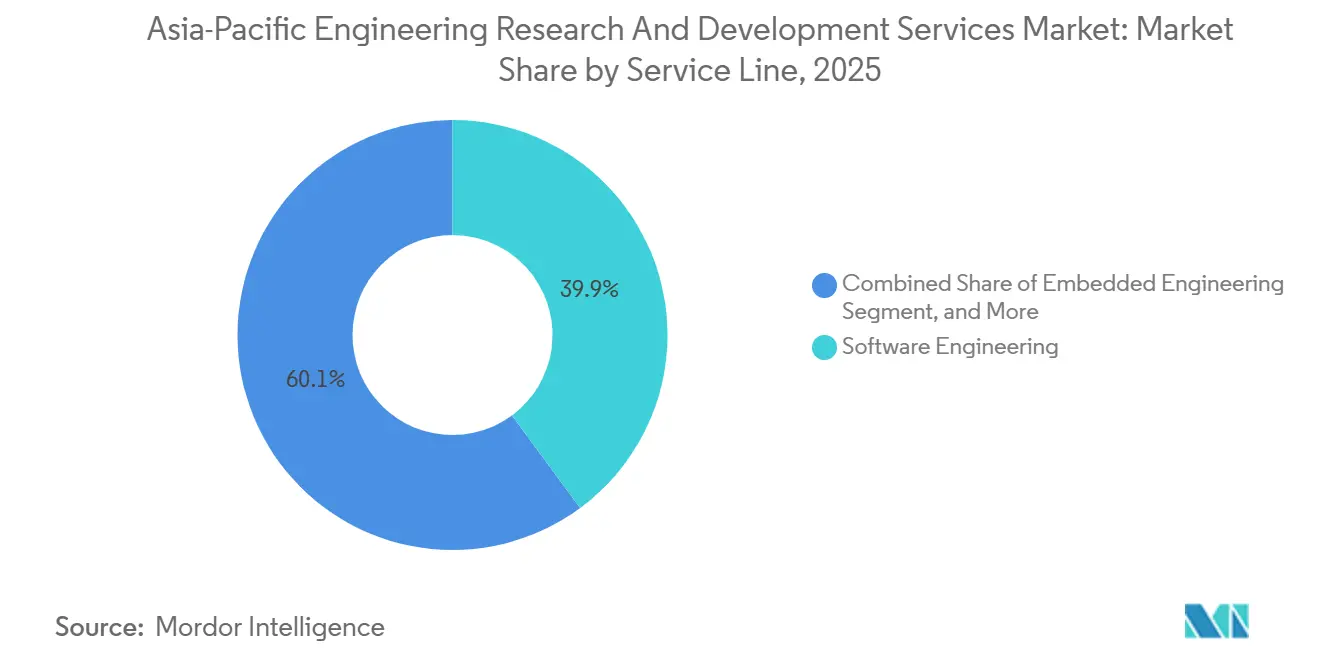

- サービスライン別では、ソフトウェアエンジニアリングが2025年のアジア太平洋エンジニアリング研究開発サービス市場の39.87%を占め、組み込みエンジニアリングは2031年にかけて年平均成長率15.72%で将来的な成長が見込まれています。

- デリバリーモデル別では、オフショアデリバリーが2025年のアジア太平洋エンジニアリング研究開発サービス市場の46.17%のシェアを獲得しましたが、ニアショア業務は2031年にかけて年平均成長率15.96%が見込まれています。

- 地域別では、インドが2025年のアジア太平洋エンジニアリング研究開発サービス市場シェアの32.44%を占め、インドネシアは追跡対象国の中で最も速い拡大を示し、2031年にかけて年平均成長率16.92%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋エンジニアリング研究開発サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト製品ライフサイクルへの移行 | +3.2% | 日本、韓国、シンガポール | 中期(2〜4年) |

| アジア太平洋におけるアウトソーシングに有利なコスト格差 | +2.8% | インド、ベトナム、マレーシア、インドネシア | 短期(2年以内) |

| 電気自動車および自律走行プラットフォームプログラムの加速 | +3.5% | 中国、日本、韓国、インド | 中期(2〜4年) |

| 政府資金による5G〜6Gテストベッド | +2.1% | 日本、韓国、中国、シンガポール | 長期(4年以上) |

| 地方都市マイクロハブおよび税制優遇パーク | +1.9% | インド、マレーシア、インドネシア | 短期(2年以内) |

| 生成AIを活用した製造向け設計 | +2.4% | インド、中国、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファースト製品ライフサイクルへの移行

デジタルツイン、モデルベースシステムズエンジニアリング、およびシミュレーション駆動型バリデーションにより、物理プロトタイプのループ数が大幅に削減され、クラウドネイティブ製品ライフサイクル管理スタックを備えたアジア太平洋センターへの作業負荷の移転が進んでいます。日本の2025年統合イノベーション戦略は、HPC対応設計に2,000億米ドル超を充当しています。[1]EY、「インドGCCレポート2024」、ey.com 生成AIツールを採用した企業は市場投入までの時間が25%短縮されると報告していますが、スキル不足に直面しており、インドでAI専門家を自認する人材のうち本番環境でモデルを展開しているのは5人に1人に過ぎません。[2]内閣府、「統合イノベーション戦略2025」、cao.go.jp そのため、ISO 15288およびIEC 62443認証は、デジタルエンジニアリングスレッドの安全な取り扱いを実証しなければならない地域ベンダーにとって、最低限の要件となりつつあります。

アジア太平洋におけるアウトソーシングに有利なコスト格差

ベトナムのエンジニアリング賃金は米国水準の約30%、西欧水準の50%に相当し、オフショアに移管されたプロジェクトの粗利益率を40%超に維持しています。[3]A*STAR、「研究・イノベーション・エンタープライズ2025」、a-star.edu.sg シンガポール・ベトナム間のデリバリー分担は、シンガポールでのクライアント向けアーキテクチャとホーチミン市での大量実行を組み合わせ、ベトナムの合理化されたSTEM就労許可制度を活用しています。ただし、インド主要都市における不動産価格と給与インフレの上昇により、コインバトールやビシャカパトナムなどの第二都市ハブへの移行が進んでいます。これらの都市では運営費が20〜30%低く、地方政府がプラグアンドプレイキャンパスへの共同投資を行っています。

電気自動車および自律走行プラットフォームプログラムの加速

上海のレベル4ロードマップは2027年までの量産を目標としており、センサーフュージョン、経路計画、およびV2Xスタック検証への需要を生み出しています。中国は2025年にレベル3の公道走行承認を付与し、アジア太平洋ベンダーが走行距離あたりの介入回数に連動したアウトカムベース契約を通じて収益化するデジタルツインテストグラウンドへの支出を強化しています。日本と韓国は5G接続型交差点とHDマップ管理に数億米ドルを投じており、800ボルトシステムとシリコンカーバイドインバーターの標準化に伴い、車両プラットフォームサイクルを48ヶ月から30ヶ月に短縮しています。UN ECE R155サイバーセキュリティおよびR156ソフトウェアアップデート規則への準拠により、ISO 26262およびASPICEレベル3認定を受けた組み込みエンジニアリングへの需要が高まっています。

政府資金による5G〜6Gテストベッド

地域の通信規制当局は、2030年までに想定される毎秒100ギガビットの6Gネットワークを支えるテラヘルツ、光無線、および分散MIMOパイロットに資金を提供しています。補助金付きテストベッドはデバイスメーカーに事前認証済みのリファレンスデザインを提供し、相互運用性サイクルを短縮する一方で、3GPPリリース18〜19への準拠を義務付けています。バンガロール、深圳、ソウル、東京のエンジニアリングセンターは、依然として希少なRFおよびプロトコルスタックの深い専門知識を必要としており、オンボーディング期間を延長させる一方で、認定人材にはプレミアム請求レートを約束しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンジニアリング人材の継続的な離職 | −1.8% | インド、中国、マレーシア | 短期(2年以内) |

| 知的財産保護および輸出管理コンプライアンスコスト | −1.5% | 半導体・航空宇宙ハブ | 中期(2〜4年) |

| プロジェクトベース請求の価格圧力の上昇 | −1.2% | インド、中国、マレーシア | 短期(2年以内) |

| コード移転を制限するデータローカライゼーション法 | −1.1% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンジニアリング人材の継続的な離職

半導体および組み込み設計職における年間25〜30%の離職率は生産性を低下させ、高額な採用ボーナスを強いています。2024年のEY調査では、エンジニアの43%しか組織への帰属意識を感じていないことが示され、定着リスクが浮き彫りになっています。インド主要都市における15%超の給与インフレは、東欧とのコスト格差を縮小させています。プロバイダーは現在、再スキル化アカデミーとウェルネス施策に運営予算の増加分を充当しており、短期的な利益率を圧迫しているものの、アジア太平洋エンジニアリング研究開発サービス市場におけるデリバリー速度の維持には不可欠です。

知的財産保護および輸出管理コンプライアンスコスト

制限された設計ツールの不正取り扱いに対するペナルティは1億米ドルを超える可能性があり、2025年に中国への無許可EDA移転に対して1億4,000万米ドルの和解が成立したことがその証左です。米国の新規則は16ナノメートル未満のツール、高度なAIウェイト、および高帯域幅メモリを制限しており、アジア太平洋センターは3〜5%のオーバーヘッドを追加する技術保護計画の導入を義務付けられています。シンガポールおよびマレーシアにおける検査強化により半導体装置の出荷がさらに遅延し、設計タイムラインが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

調達モデル別:キャプティブ拡大がコンプライアンスリスクに対抗

アウトソーシングサービスは2025年のアジア太平洋エンジニアリング研究開発サービス市場シェアの68.21%を支配しました。しかし、輸出規制の強化に伴い、キャプティブセンターは15.53%の成長ペースを記録すると予測されています。サノフィなどの多国籍企業は2026年にハイデラバードの従業員数を4,500人に拡大し、かつて3大陸に分散していた臨床・規制ワークフローを集約しました。この転換により、治験薬申請サイクルがほぼ5分の1短縮されます。キャプティブはインドのGENESISインセンティブとも連動しており、機密コードを企業ファイアウォール内に留め、サードパーティライセンスの摩擦を最小化することができます。

短期的には、変動費の柔軟性により、プロバイダーが12週間以内に多分野チームを立ち上げるICEからEVパワートレイン再設計などのプラットフォーム移行においてアウトソーシングの有効性が維持されます。しかし、中国とインドネシアのデータローカライゼーションにより、保護されたアルゴリズムを社内チームに留め、バリデーションをアウトソーシングするハイブリッドモデルへの移行が促進されています。ジョホールとペナンの税制優遇パークは、法人税を5%、知識労働者の個人税を15%に引き下げることで、自社施設の魅力をさらに高めています。

サービスプロバイダータイプ別:グローバルケイパビリティセンターの成長速度がエンジニアリングサービスプロバイダーの規模を上回る

エンジニアリングサービスプロバイダーは2025年のアジア太平洋エンジニアリング研究開発サービス市場規模の54.12%を占めましたが、グローバルケイパビリティセンターは年平均成長率15.59%でより速く加速しています。インドは2024年度に646億米ドルを生み出す1,700以上のグローバルケイパビリティセンターを擁しており、企業がISO 13485およびAS9100準拠を追求する中、その数値は2030年までに1,050億米ドルを超える可能性があります。グローバルケイパビリティセンターによる知的財産の内部管理は、新たな輸出管理層のナビゲーションも容易にします。

この動向にもかかわらず、規模の優位性により大手エンジニアリングサービスプロバイダーは大型案件の中心的存在であり続けています。L&T Technology Servicesは2025年に1億米ドルの半導体プログラムを受注し、プロバイダーの機動性を示しました。2026年にヒルハウスがQuest Globalに45億米ドルの出資を行ったことに示されるように、プライベートエクイティの関心は依然として強く、アジア太平洋エンジニアリング研究開発サービス市場内でのスケーラブルな知的財産ポートフォリオへの投資家の意欲を裏付けています。それでも、グローバルケイパビリティセンターとエンジニアリングサービスプロバイダーの双方は、コスト削減のために活用されていた第二都市において賃金プレミアムを押し上げる激しい人材獲得競争に直面しています。

産業垂直別:ヘルスケアが高成長ニッチとして台頭

自動車は2025年のアジア太平洋エンジニアリング研究開発サービス市場収益の22.19%を生み出し、統合ドメインコントローラーおよびレベル4自律走行パイロットへの需要に牽引されました。しかし、ヘルスケアエンジニアリングは年平均成長率17.12%ですべての垂直を上回っており、医療機器企業がFDA、EU MDR、および中国NMPAの申請書類を並行して処理できるISO 13485準拠のプロトタイピングハブを求めているためです。KAIROS Medtechなどの韓国スタートアップは三市場対応を活用し、市場投入期間を12〜18ヶ月短縮しています。

産業および半導体プログラムも、インダストリー4.0改修とインドの設計連動インセンティブによる2030年までに1,030億米ドルの国内チップ市場構築への取り組みに牽引されて拡大しています。航空宇宙の関与はITARおよびBIS規制の強化により制限されていますが、オーストラリアの新たな3億3,000万米ドルの基金が地域の無人システムエンジニアリングを押し上げています。コンシューマーエレクトロニクスは、多様化したサプライチェーンフットプリントの定着に伴い、ベトナムとマレーシアへの移行が続いています。

サービスライン別:組み込みエンジニアリングがソフトウェアとの差を縮小

ソフトウェアエンジニアリングは2025年に39.87%のシェアを占め、組み込みスタックのクラウド移行とマイクロサービス採用を反映しています。しかし、組み込みセグメントは急速に追い上げており、EVプラットフォームが100個のECUを10個未満のコンピュートモジュールに集約する中、年平均成長率15.72%と予測されています。プロバイダーは決定論的タスク向けのAUTOSAR Classicと高帯域幅ドメイン向けのAUTOSAR Adaptiveの両方に対応し、デュアルツールチェーンと安全ケースを維持する必要があります。

機械・電気ニッチは、設計サイクル時間を25%短縮し、トポロジー最適化によって部品質量を15〜20%削減する生成AIツールによって恩恵を受けています。L&T Technology ServicesのAltairデジタルツインハブは、マルチフィジクスシミュレーションとリアルタイムフィールドテレメトリを組み合わせ、物理プロトタイプを最大40%削減しています。静的・動的セキュリティスキャンを統合したDevSecOpsパイプラインへの需要は、ソフトウェアと組み込みの両ワークストリームにわたって拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デリバリーモデル別:ニアショアの増加がデータ主権を反映

オフショアデリバリーは2025年に46.17%のシェアを占めましたが、中国、インド、ベトナムが数百万ドルのペナルティを伴うデータローカライゼーション法を制定する中、ニアショア構成は年平均成長率15.96%で急速に拡大しています。企業は各管轄区域内にエンジニアリングポッドを複製して「重要産業データ」を国内に留める一方、回帰テストをコストの低いオフショアサイトに移管することで対応しています。ジョホール・シンガポール経済特区はこのモデルの典型例であり、週次の国境越えレビューが長距離出張に取って代わり、関連費用を60%削減しています。

オンショアチームは、規制当局がクライアントエンジニアとの共同開発を求める安全性重視の航空宇宙および医療ファームウェアにおいて引き続き重要です。ハイブリッド分割は現在、機密レベルによってソースコードを分割し、機械学習トレーニングループをキャプティブリポジトリに保持し、ドキュメントやUI作業をベトナムやマレーシアのプロバイダーに割り当てています。この取り決めは離職を緩和しつつ、最新の輸出管理ガイダンスに組み込まれた国家安全保障条項を遵守しています。

地域分析

インドは2025年のアジア太平洋エンジニアリング研究開発サービス市場シェアの32.44%を占め、2024年度に190万人のエンジニアを雇用し646億米ドルを生み出した1,700以上のグローバルケイパビリティセンターに支えられています。エンジニアリング・研究開発センターは、企業がISO 26262およびASPICEレベル3認定を追求する中、より広範なグローバルケイパビリティセンター全体の1.3倍の速さで拡大しています。政府プログラムがこの勢いを深化させており、GENESISスキームがワンストップ許可を提供し、インド半導体ミッションが2030年の1,030億米ドルのチップ収益目標を支える設計連動インセンティブとして1,000億インドルピー(1億2,000万米ドル)を充当しています。コインバトール、ビシャカパトナム、ジャイプールなどの第二都市は大都市の運営コストより20〜30%低く、離職率を15%未満に抑え、人材獲得の幅を広げています。インド準備銀行および業界規制当局が発行したデータローカライゼーション規則により、プロバイダーは金融・ヘルスケアクライアント向けに国内インフラを追加することを余儀なくされ、資本予算が最大15%増加しています。

インドネシアは2031年にかけて年平均成長率16.92%で成長すると予測されており、国家イノベーションシステムがGDP比2%の研究開発支出を目標とし、バタム自由貿易区が10年間の法人税ゼロ優遇措置を付与する中、地域で最も速いペースとなっています。規制71号により公共部門データの国内保管が義務付けられ、多国籍企業はジャカルタとスラバヤにエンジニアリングハブを設置するよう促されており、これらの都市の大学は現在年間約15万人のSTEM卒業生を輩出しています。大統領令219/2025号により外国人就労許可の処理が7営業日に短縮され、シンガポールを拠点とするアーキテクチャサポートと現地実行を組み合わせたハイブリッドデリバリーモデルが可能になっています。隣国マレーシアはジョホール・シンガポール経済特区において法人税5%・個人税15%を活用し、インフィニオンが計画する70億米ドルのシリコンカーバイドファブと半導体・航空宇宙・医療技術テナントに特化した500エーカーのペナンエンジニアリングパークを誘致しています。シンガポールはこの回廊を、深層技術ベンチャー向けの250億シンガポールドル(SGD)のRIE 2025プログラムと並ぶ10億シンガポールドル(7億4,000万米ドル)の先進製造基金で補完しています。

中国はビッグファンドIIIを通じて475億米ドルを投じて半導体自立を目指していますが、16ナノメートル未満ツールに対する米国の輸出規制により、国内企業は代替設計フローへの移行を迫られています。上海のレベル4自律走行車ロードマップは2027年までの量産と年間600万回の旅客輸送を目標とし、センサーフュージョンとデジタルツインテストへの需要を強化しています。2026年に施行されるサイバーセキュリティ法改正は、無許可の国境越えデータ移転に対して最大1,000万人民元(140万米ドル)の罰金を課し、外国OEMを国内エンジニアリングミラーへと誘導しています。日本は統合イノベーション戦略の下で30兆円(2,070億米ドル)を投資し、ラピダスが2026年初頭に2ナノメートルプロトタイプを発表したことで、Beyond-5Gおよび量子コンピューティングロードマップが強化されています。韓国は6Gコアと自律移動インフラに6億7,000万米ドル超を投じており、オーストラリアの3億3,000万米ドルの先進製造基金はAS9100対応エンジニアリング人材を必要とするアデレードを拠点とした航空宇宙・宇宙打ち上げプログラムを育成しています。

競合環境

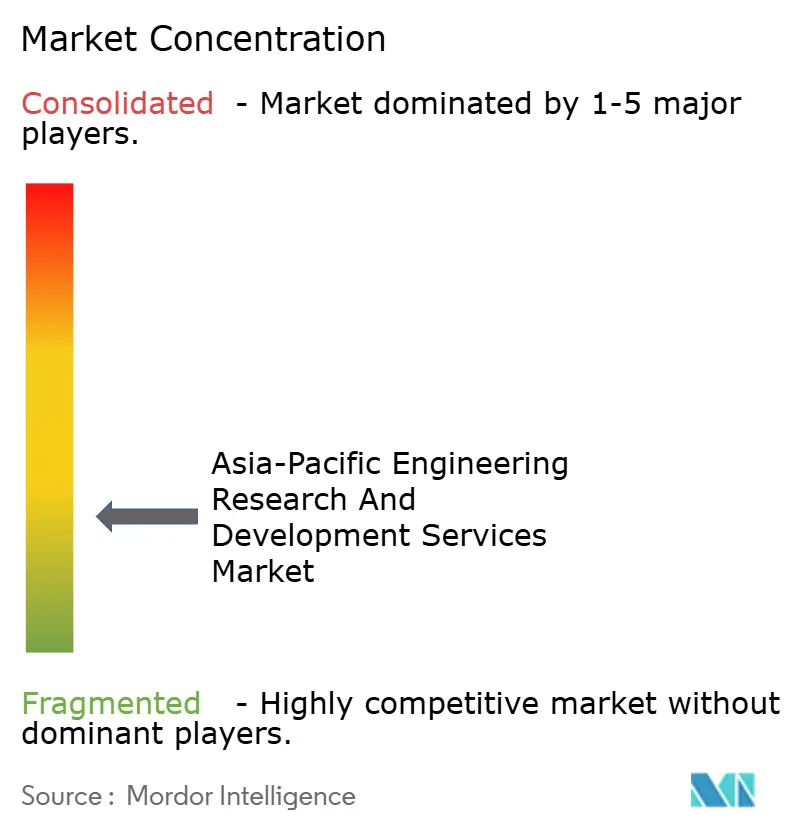

市場支配力は分散しており、上位10社が地域収益の約35〜40%しか占めておらず、セクター間の規模の経済を制限する垂直特化型認証ハードルを反映しています。L&T Technology Services、Tata Technologies、Quest Globalなどのエンジニアリングサービスプロバイダーは、欠陥密度や走行距離あたりの介入回数に連動したアウトカムベース契約を積極的に推進し、実行リスクをベンダーのバランスシートに転嫁しています。サノフィ、ボッシュ、シーメンスが運営するグローバルケイパビリティセンターは、ライセンスの煩雑さと輸出管理リスクを回避するために設計知的財産を内部化していますが、AI対応人材の希少性が悪化する中で継続的な採用プレミアムを負担しなければなりません。

ペナンやビシャカパトナムなどの第二都市クラスターは、小規模な挑戦者がASPICEレベル3およびISO 26262 ASIL-D成熟度を維持しながら大手既存企業を下回る価格を提示することを可能にしています。生成AI設計アシスタントは破壊的な均衡化要因として浮上しており、L&T Technology ServicesのFusionWorld.aiは機械サイクル時間を4分の1短縮し、かつてはリスクが高すぎると見なされていた固定価格契約への扉を開いています。過去18ヶ月間の戦略的動向は、Tata Technologiesによる8,500万米ドルのES-Tec買収からQuest Globalの45億米ドルの評価額による資金調達まで多岐にわたり、アジア太平洋エンジニアリング研究開発サービス市場内でのスケーラブルな知的財産ポートフォリオへの投資家の意欲を裏付けています。

ハイパースケーラーと通信ベンダーは影響力のあるエコシステムパートナーとして台頭しており、サービスプロバイダーをクラウドクレジット、AIアクセラレーター、5Gテストベッドアクセスをバンドルした共同イノベーションアライアンスに組み込んでいます。WiproのシーメンスXceleratorラボは、自動車・産業クライアント向けに統合PLM、デジタルツイン、エッジアナリティクスパッケージを提供し、Tech MahindraのQualcomm Open RANプログラムはAI駆動のネットワーク最適化モジュールを組み込み、工場自動化ワークロードのレイテンシを10ミリ秒未満に削減しています。これらのアライアンスは垂直特化を深め、スイッチングコストを高めますが、ハイパースケーラーの標準が転換した際に小規模ベンダーの資本予算を圧迫する可能性のある複数年のロードマップ同期にも参加者を縛り付けます。

アジア太平洋エンジニアリング研究開発サービス産業リーダー

L&T Technology Services Limited

Tata Technologies Limited

QuEST Global Services Pte. Ltd.

Wipro Limited

Tech Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:サノフィはハイデラバードのグローバルケイパビリティセンターを4,500人に拡大し、グローバル研究開発を統合して治験薬申請サイクルを18%短縮しました。

- 2025年2月:Quest Globalは45億米ドルの評価額でヒルハウスから少数株主投資を確保し、エンジニアリングサービスプロバイダー規模拡大のための資本調達力を強化しました。

- 2026年2月:オーストラリアは国内の無人システムエンジニアリングと宇宙打ち上げ能力を育成するために3億3,000万米ドルの先進製造基金を立ち上げました。

- 2026年1月:L&T Technology ServicesはUN ECE R155およびR156に準拠した800ボルトEVプラットフォームに関するグローバルOEMとの複数年研究開発協定に署名しました。

アジア太平洋エンジニアリング研究開発サービス市場レポートの調査範囲

アジア太平洋エンジニアリング研究開発サービス市場レポートは、調達モデル(社内/キャプティブエンジニアリング、アウトソーシングエンジニアリングサービス)、サービスプロバイダータイプ(グローバルケイパビリティセンター、エンジニアリングサービスプロバイダー)、産業垂直(自動車、産業、航空宇宙・防衛、コンシューマーエレクトロニクス、半導体、銀行・金融サービス・保険、小売、ヘルスケア、ITおよび通信、その他産業垂直)、サービスライン(機械・電気エンジニアリング、組み込みエンジニアリング、ソフトウェアエンジニアリング)、デリバリーモデル(オンショア、オフショア、ニアショア、ハイブリッド)、および地域(中国、インド、日本、韓国、オーストラリア、シンガポール、マレーシア、インドネシア、その他アジア太平洋)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 社内/キャプティブエンジニアリング |

| アウトソーシングエンジニアリングサービス |

| グローバルケイパビリティセンター(GCC) |

| エンジニアリングサービスプロバイダー(ESP) |

| 自動車 |

| 産業 |

| 航空宇宙・防衛 |

| コンシューマーエレクトロニクス |

| 半導体 |

| 銀行・金融サービス・保険 |

| 小売 |

| ヘルスケア |

| ITおよび通信 |

| その他産業垂直 |

| 機械・電気エンジニアリング |

| 組み込みエンジニアリング |

| ソフトウェアエンジニアリング |

| オンショア |

| オフショア |

| ニアショア |

| ハイブリッド |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| マレーシア |

| インドネシア |

| その他アジア太平洋 |

| 調達モデル別 | 社内/キャプティブエンジニアリング |

| アウトソーシングエンジニアリングサービス | |

| サービスプロバイダータイプ別 | グローバルケイパビリティセンター(GCC) |

| エンジニアリングサービスプロバイダー(ESP) | |

| 産業垂直別 | 自動車 |

| 産業 | |

| 航空宇宙・防衛 | |

| コンシューマーエレクトロニクス | |

| 半導体 | |

| 銀行・金融サービス・保険 | |

| 小売 | |

| ヘルスケア | |

| ITおよび通信 | |

| その他産業垂直 | |

| サービスライン別 | 機械・電気エンジニアリング |

| 組み込みエンジニアリング | |

| ソフトウェアエンジニアリング | |

| デリバリーモデル別 | オンショア |

| オフショア | |

| ニアショア | |

| ハイブリッド | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| マレーシア | |

| インドネシア | |

| その他アジア太平洋 |

レポートで回答される主要な質問

アジア太平洋におけるER&Dサービスへの支出はどのくらいの速さで拡大していますか?

地域支出は2026年の5,332億8,000万米ドルから2031年には1兆815億1,000万米ドルへと拡大し、年平均成長率15.19%を反映すると予測されています。

アジア太平洋のER&D収益で最大のシェアを占める国はどこですか?

インドが地域収益の32.44%でトップを占めており、1,700以上のグローバルケイパビリティセンターと広大なSTEM人材プールに支えられています。

最も急速な成長機会を提供する垂直はどれですか?

ヘルスケアエンジニアリングは2031年にかけて年率17.12%で成長すると予測されており、自動車および半導体ワークストリームを上回っています。

なぜキャプティブは従来のアウトソーシングに対して優位性を高めているのですか?

輸出管理規則の強化とデータローカライゼーション法により、多国籍企業はコンプライアンス義務を満たす自社グローバルケイパビリティセンター内に知的財産を内部化するよう促されています。

データ主権規則はデリバリーモデルをどのように再形成していますか?

中国、インド、ベトナムの新たなローカライゼーション法が、機密コードを国境内に留めながらテストおよびUI作業をオフショアに移管するニアショアおよびオンショア体制を促進しています。

エンジニアリングワークロードに最も影響を与える技術トレンドは何ですか?

デジタルツインと生成AI設計ツールを活用したデジタルファースト製品ライフサイクルへの移行が開発スケジュールを短縮し、高コンピュートのアジア太平洋ハブへの支出を再配分しています。

最終更新日: