アジア太平洋コミュニケーション・サービスとしてのプラットフォーム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

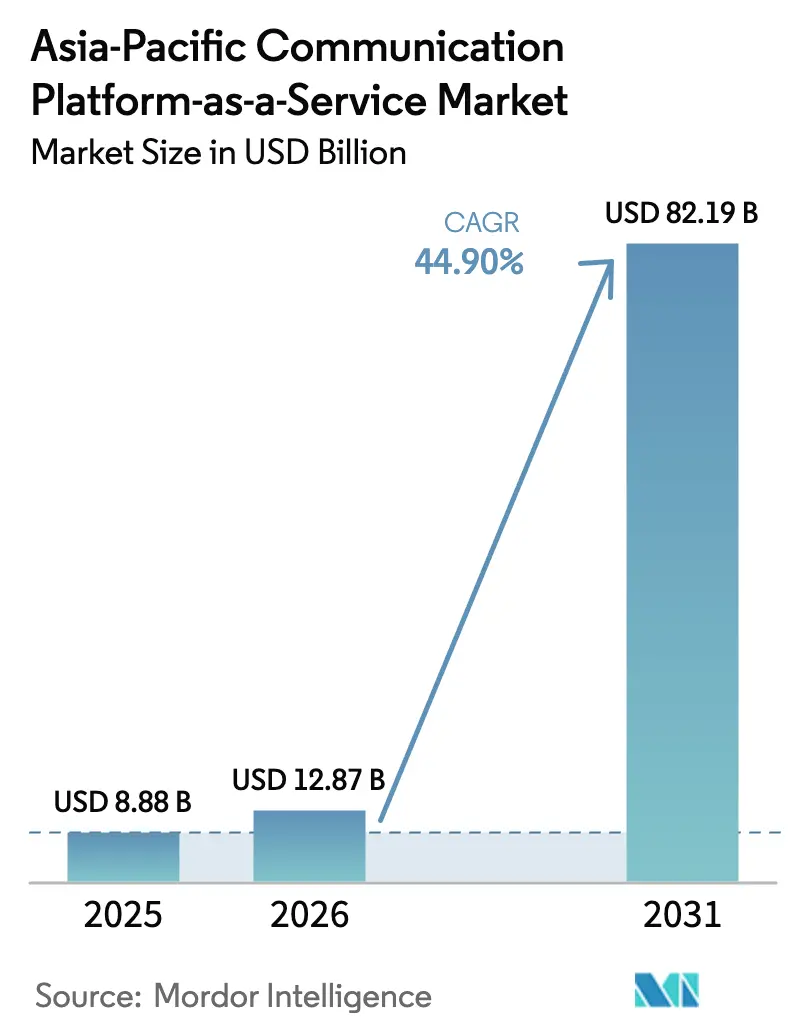

| 基準年の市場規模 (2025) | 8.88 十億米ドル |

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 82.19 十億米ドル |

| 成長率 (2026 - 2031) | 44.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コミュニケーション・サービスとしてのプラットフォーム市場分析

アジア太平洋CPaaS市場規模は2026年に120億8,700万米ドルと推定され、2025年の88億8,000万米ドルから成長し、2031年には821億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて44.90%のCAGRで成長します。こうした成長ダイナミクスは、デジタルトランスフォーメーションプログラムの加速、クラウドネイティブなコミュニケーションスタックの普及、およびAPIドリブンのメッセージング・音声・ビデオワークフローへの企業の決定的なシフトから生じています。中国の5G対応クラウドインフラ、インドのフィンテック中心のスーパーアプリ、東南アジアのモバイルファースト型コマースが、採用モメンタムを総合的に強化しています。大企業は引き続き高い支出を維持している一方、簡素化されたローコードインターフェースにより、中小企業も専門人材なしにリアルタイムコミュニケーションを組み込めるようになり、アドレサブルベースが拡大しています。プロバイダーは、マルチチャネルオーケストレーション、AI活用のアナリティクス、および通信会社のネットワークAPIを高度なセキュリティ・コンプライアンスと組み合わせるパートナーシップを通じて差別化を図っています。その結果、アジア太平洋CPaaS市場は、ポイントソリューションのメッセージングから、チャネル・データ・自動化を統合した統合型カスタマーエクスペリエンスプラットフォームへと進化しています。

レポートの主要ポイント

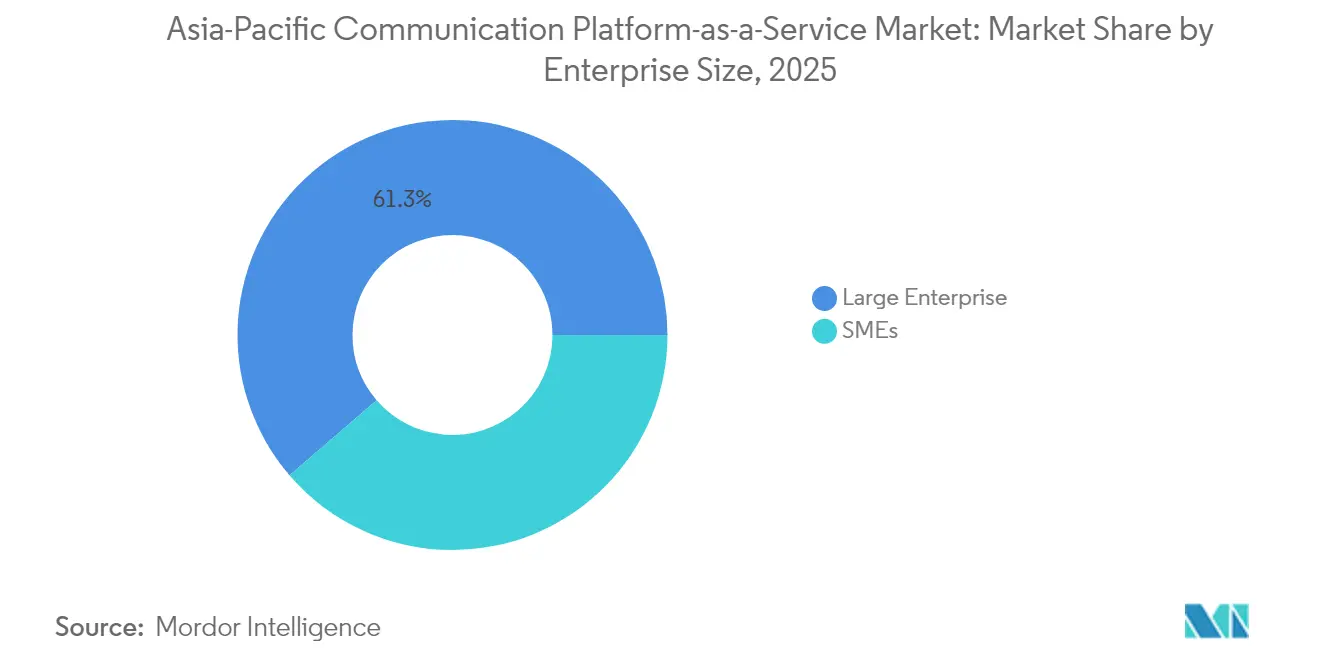

- 組織規模別では、大企業が2025年の収益の61.30%を占めており、一方で中小企業は全セグメントの中で最も速い45.10%のCAGRで2031年まで成長する見込みです。

- エンドユーザー業界別では、BFSIが2025年のアジア太平洋CPaaS市場規模の25.10%のシェアを占め、電子商取引および物流は2026年〜2031年にかけて44.80%のCAGRで拡大しています。

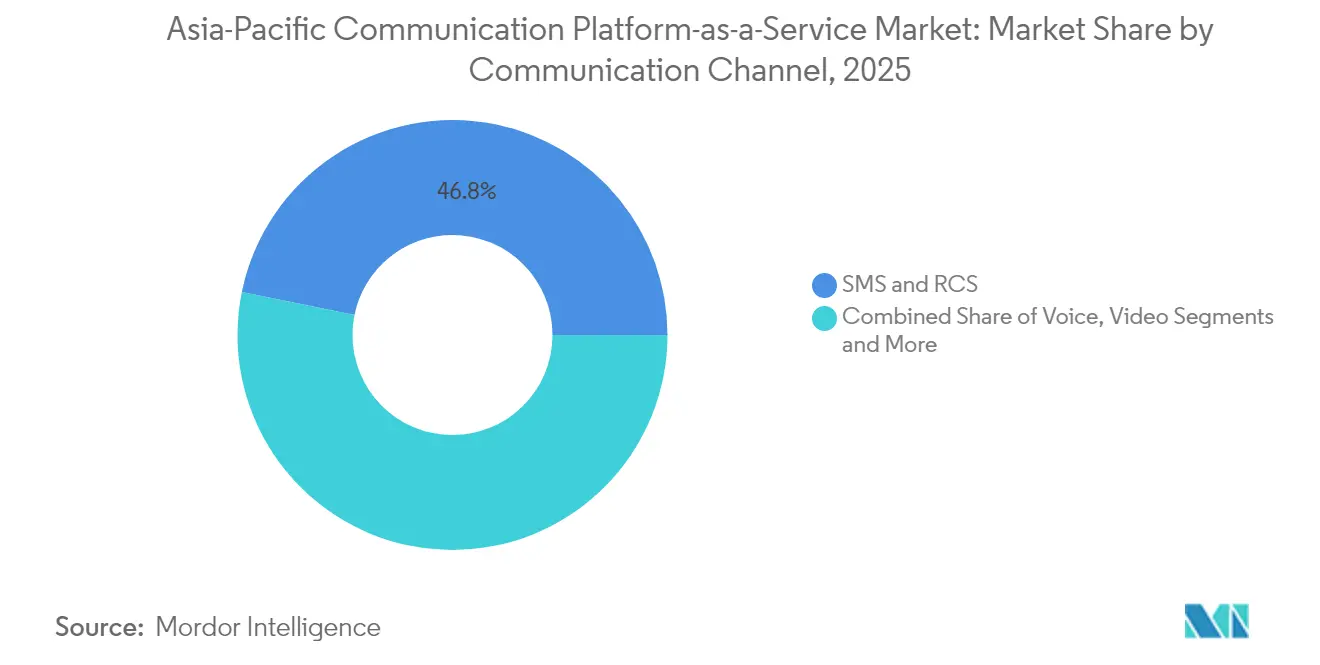

- コミュニケーションチャネル別では、SMSおよびRCSが2025年に46.80%のシェアを維持し、一方でビデオAPIは2031年まで45.90%のCAGRで成長すると予測されています。

- コンポーネント別では、メッセージングAPIが2025年の収益の42.60%を占め、マルチチャネルワークフローオーケストレーションプラットフォームが2031年まで46.40%という最高のCAGR予測を達成しています。

- 地域別では、中国が2025年のアジア太平洋CPaaS市場シェアの31.40%をリードし、一方でインドは2031年まで45.60%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋コミュニケーション・サービスとしてのプラットフォーム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業および大企業全体にわたる急速なクラウド主導のデジタルトランスフォーメーション | +8.2% | 中国、インド、東南アジアに集中するグローバル | 中期(2〜4年) |

| A2Pトラフィックを加速するモバイルファースト人口と5Gの展開 | +7.8% | APAC中核、特に韓国、日本、オーストラリア | 短期(2年以下) |

| オムニチャネル顧客体験およびCPaaS基盤の顧客体験モダナイゼーション波の拡大 | +6.9% | シンガポール、香港、日本での早期採用を伴うグローバル | 中期(2〜4年) |

| ネットワークプログラマビリティを解放する通信会社支援のオープンゲートウェイAPI | +5.4% | 先進APACマーケットを中心とする地域 | 長期(4年以上) |

| フィンテックおよびスーパーアプリにおけるCPaaS普及を推進する組み込み金融統合 | +4.7% | 東南アジア、インド、中国 | 中期(2〜4年) |

| CPaaSサービスミックスとARPUを拡大する生成AI搭載API | +6.1% | 中国、シンガポール、オーストラリアにイノベーションセンターを持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業および大企業全体にわたる急速なクラウド主導のデジタルトランスフォーメーション

企業は2025年までにアプリケーションの85%をクラウドプラットフォームに移行しており、このクラウドワークロードの増大がSaaSバックエンドに接続する柔軟なコミュニケーションAPIへの需要を直接押し上げています。[1]Huawei、「B2Bサービスのためのクラウドとネットワークの連携」、huawei.com 中国のクラウド支出は2025年に15%増加しており、Alibaba Cloud、Huawei Cloud、Tencent Cloudが国内シェアの71%を共同で占め、それぞれのマーケットプレイスポートフォリオにCPaaSアドオンを組み込んでいます。中小企業はいまやコミュニケーションをインフラではなくコードとして捉え、従量課金制のAPIを活用してアラートの送信、ユーザー認証、コンタクトセンタータスクのオーケストレーションを行っています。これらの低参入障壁のエントリーポイントが、エンタープライズグレードのコミュニケーションを民主化し、歴史的に採用を制限してきた設備投資のハードルを取り除いています。この構造的な変化により、APIコミュニケーションは補助的な付加機能ではなく、デジタルエクスペリエンスアーキテクチャの中核的な柱として位置づけられています。

A2Pトラフィックを加速するモバイルファースト人口と5Gの展開

アジア太平洋地域のスマートフォン普及率は2025年に78%を超え、東南アジアおよびオセアニアの5Gサブスクリプションは2027年までに5億7,000万件を超える見通しであり、モバイルファーストのエンゲージメント習慣を強化しています。[2]ICT Business、「5Gは2027年に東南アジアおよびオセアニアで5億7,000万サブスクリプションを突破」、ictbusiness.biz 国際的なワンタイムパスワードトラフィックは、認証の代替手段の台頭に伴い減少に向かう見込みですが、通信事業者はリッチコミュニケーションサービスや高度なメッセージングフォーマットの商業化によって対抗しています。Sinchと Singtelによる2024年のシンガポール初のRCSビジネスメッセージングサービスの開始は、よりリッチなメディアがプレーンテキストの侵食を補う方法を示しています。帯域幅の向上に伴い、企業は静的なSMSからビデオクリップ、会話型コマース、アプリ内チャットへとシフトし、CPaaSベンダーに新たなマネタイゼーションの流れをもたらしています。

オムニチャネル顧客体験およびCPaaS基盤の顧客体験モダナイゼーション波の拡大

メッセージング、音声、ソーシャルチャネルを統合展開した企業は89%の顧客維持率を達成しており、これはシングルチャネル戦略の2倍以上に相当します。[3]IntelePeer、「より良い顧客体験への需要は継続」、intelepeer.ai ヘルスケアスーパーアプリのApollo 24/7は、InfobipのWhatsApp、RCS、音声フローを組み合わせた後、平均注文収益を72%向上させ、オムニチャネルROIを実証しました。通信事業者もこのコンセプトを拡張しており、タイのTrueBusinessは「True CPaaS」を立ち上げ、AIベースのパーソナライゼーションとマルチチャネル配信を組み合わせてコマースとサポートを合理化しています。これらの事例は、マーケティングオートメーション、セールスイネーブルメント、購入後サポートにおける成果志向のコミュニケーションへの地域全体の転換を示しており、オーケストレーションおよびアナリティクスモジュールへの継続的な需要を生み出しています。

ネットワークプログラマビリティを解放する通信会社支援のオープンゲートウェイAPI

GSMAに準拠したオープンゲートウェイイニシアティブにより、開発者は標準化されたAPIを通じて、位置情報、オンデマンド品質、番号確認といった通信会社の機能にアクセスできます。エリクソンと12の通信事業者は2025年にAduna合弁事業を設立し、こうした機能を集約して開発者エコシステムへのシングルポイントアクセスを確保しました。韓国では、携帯電話会社が共同でネットワークAPIを標準化し、5Gのマネタイゼーションを加速しています。TrueBusinessとEASY BUYはタイ初の商業的な番号確認APIを導入し、このモデルの商業的実現可能性を証明しました。これらのAPIがCPaaSプラットフォームと融合するにつれ、企業は信頼性とセキュリティを高めるプログラマブルなネットワーク属性を獲得し、ユーザーあたりの追加支出が増加しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー統合と移行の複雑さ | -4.3% | 日本、韓国、オーストラリアでより大きな影響を持つグローバル | 中期(2〜4年) |

| 断片化したデータプライバシーおよびクロスボーダーコンプライアンスの状況 | -3.8% | 特にクロスボーダー業務に影響する地域 | 長期(4年以上) |

| 不安定な地域SMS終端価格と通信会社の統合 | -2.9% | インドネシア、タイ、フィリピンに集中するアジア太平洋中核 | 短期(2年以下) |

| 積極的なトラフィックフィルタリングを促すAIT/SMSフロードの増加 | -2.7% | インド、中国、東南アジアに特に焦点を当てるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー統合と移行の複雑さ

通信サービスプロバイダーの3分の2が、レガシーシステムの絡み合いを最新APIの展開における最大の障壁として挙げており、技術的負債は2024年のITバジェットの56%に達しました。数十年にわたって独自システムを蓄積してきた日本および韓国の企業は、CPaaSモジュールを有効化する前に複雑なデータマッピングとセキュリティガバナンスの課題に直面しています。シンガポールでは、企業の81%がマルチクラウド移行とレガシー共存を管理できるベンダーを求めています。その結果、事前構築済みコネクター、セキュアエッジノード、コンサルティングサービスを束ねたエンドツーエンドプラットフォームへの需要が高まっています。

断片化したデータプライバシーおよびクロスボーダーコンプライアンスの状況

アジア太平洋地域には統一されたデータ保護体制が存在せず、プロバイダーは香港の個人データ(プライバシー)条例、シンガポールの個人情報保護法、インドのデジタル個人データ保護法といった異なる規制を遵守しなければなりません。それぞれが異なる同意、データ保存地域、漏洩通知プロセスを義務づけており、コンプライアンスコストが膨らんでいます。小規模なCPaaSプロバイダーは各管轄区域に合わせたアーキテクチャをカスタマイズする法的リソースを持たないことが多く、サービス制限や市場撤退につながるケースがあります。MVNOおよびネットワーク中立性に関する指令がさらに複雑さを加え、特にSMSや音声のクロスボーダールーティングが国内通信規制に抵触する場合に影響が生じます。この負担は、専任のガバナンスチームを持つ大規模プロバイダーに競争優位を傾け、市場の統合を加速させると同時に、未開拓市場でのイノベーションを阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業が民主化を牽引

大企業は2025年のアジア太平洋CPaaS市場シェアの61.30%を占め、複雑な統合、高度なセキュリティ層、多国籍展開を活用しています。しかし中小企業は2031年まで45.10%のCAGRで成長し、歴史的な採用格差を縮めています。コカ・コーラ・ユーロパシフィックパートナーズインドネシアがKlik TokoアプリにおいてSMSAPIを使用していることは、ブルーチップブランドでさえB2B流通の合理化にCPaaSを依拠していることを示しています。プログラマブルコミュニケーションのコスト低下とローコードビルダーの普及により、小規模小売業者もチャットボット、支払いアラート、クリックtoビデオサポートを数ヶ月ではなく数日で組み込めるようになっています。プロバイダーは現在、スターターキットからエンタープライズクラスターまでスケールする段階的パッケージを提供しており、エントリーレベルの顧客が利用量の拡大に伴いチャーンしないよう配慮しています。この民主化は、総アドレサブルベースを拡大すると同時に、価格敏感な中小企業契約をめぐる競争を激化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業界別:BFSIのリーダーシップが電子商取引の挑戦に直面

BFSIは2025年のアジア太平洋CPaaS市場規模の25.10%を占め、ワンタイムパスワード、取引アラート、規制通知の幅広い利用を反映しています。一方、電子商取引および物流は、スーパーアプリが会話型チェックアウト、注文追跡、返品自動化を組み込むにつれ、2031年まで44.80%のCAGRで加速すると予測されています。金融機関は信頼性とコンプライアンスを優先し、番号確認APIおよび暗号化メッセージングの採用を推進しています。対照的に、オンラインマーケットプレイスはパーソナライゼーションと迅速な実験を求め、A/Bテストフックおよびリジェネラティブ AI搭載のチャット構成を提供するプラットフォームを好んでいます。この相違により、CPaaSベンダーはロードマップを分割せざるを得ません。すなわち、規制業種向けの高度に安全で監査対応のモジュールと、デジタルコマース向けのアジャイルな顧客体験ツールキットです。

物流事業者はドライバーサポートや倉庫トラブルシューティングのためにビデオチャットを採用し、保険会社は請求処理を迅速化するために音声バイオメトリクス認証をテストしています。ヘルスケア分野はCPaaSを遠隔診療や処方箋リマインダーに拡張し、患者データ法に準拠したビデオSDKを活用しています。これらの多様なユースケースは、現在のベンダー差別化を決定するのが汎用APIではなく、業種別テンプレートであることを強調しています。PCI-DSS、HIPAA同等、現地電子署名などの規制アクセラレーターをパッケージ化できるプロバイダーは、業界がオムニチャネルエンゲージメント規範に収束するにつれ、より粘着性の高い収益を獲得しています。

コミュニケーションチャネル別:SMSの優位性にもかかわらずビデオAPIが急増

SMSおよびRCSは2025年の収益の46.80%をもたらし、デバイスの普及率と通信会社グレードのリーチから恩恵を受けています。一方、ビデオAPIは5Gの帯域幅とブラウザネイティブのウェブRTCがモバイルアプリ内でのシームレスな通話を可能にすることで、最速の45.90%のCAGRを示しています。企業はガイド付きサポートフローを作成するためにSMSとライブビデオを組み合わせており、顧客は製品スペシャリストへとエスカレートするワンタイムビデオリンクを含むテキストを受け取ります。リッチメディアの台頭はバンキングにも現れており、アドバイザーは確認済みSMSスレッドから開始された安全なビデオKYCセッションを行っています。音声はIVRおよびエージェントアシストに不可欠なままですが、メッセージングチャネルが単純な問い合わせを吸収するにつれ、その成長は横ばいになっています。

アプリ内チャットはスーパーアプリ内での存在感を高めており、そこでは交通機関、フード配達、金融サービスが共存しています。プッシュ通知とEメールは口座明細や規制上の開示に役割を維持していますが、若い世代はリアルタイムチャットへ傾いています。その結果、CPaaSベンダーはユーザーの好み、コスト、コンプライアンスに基づいて最適なパスを選択するチャネル非依存のオーケストレーションへとシフトしています。機能ロードマップは現在、高度なコーデック、AIカメラエフェクト、画面共有機能を優先してビデオエンゲージメントを維持し、アジア太平洋CPaaS市場における次の収益解放源としての地位を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:マルチチャネルプラットフォームがイノベーションをリード

メッセージングAPIは依然として2025年収益の42.60%を占め、一括アラートおよびトランザクションのトラフィックへの入口となっています。しかし、企業がSMS、音声、チャット、Eメールジャーニーを一元管理するシングルペインオブグラスコントロールを求めるにつれ、マルチチャネルワークフローオーケストレーションは46.40%のCAGRで拡大しています。8x8オートメーションビルダーなどのビルダーは、ドラッグアンドドロップフローが複雑なロジックを民主化し、マーケターがエンジニアリングチケットなしにキャンペーンを展開できる方法を示しています。音声APIは、テキストスピーチ、センチメント、音声バイオメトリクス拡張によって強化され、安定した需要を維持しています。ビデオSDKとインコールウィジェットは遠隔医療、eラーニング、リモートインスペクションのシナリオを加速させ、チャネルミックス論を補強しています。

企業がコンプライアンス、アーキテクチャ、ROIトラッキングに関する顧問的サポートを求めるにつれ、プロフェッショナルおよびマネージドサービスの重要性が増しています。プラットフォームライセンスにコンサルティングブループリントを組み合わせるプロバイダーは、複数年契約と高い純収益維持率を確保しています。したがって、アジア太平洋CPaaS市場は、AIボット、キャンペーンアナリティクス、決済ゲートウェイなどの補助モジュールが集まるアンカー層としてのオーケストレーションエンジンを持つ、プラットフォームとサービスの組み合わせ提案へと傾いています。

地域分析

中国は2025年の地域収益の31.40%を占め、大規模な5G展開、クラウドの価格競争、およびデータセンター負荷と再生可能エネルギー調達のバランスを取る政府支援の「東データ西算」政策によって支えられています。大手3通信会社(中国移動、中国聯通、中国電信)はいずれも企業向けサービス部門の成長を報告しており、Alibaba Cloudの59%の国際価格引き下げは、より多くのCPaaSワークロードを取り込む積極的なスケール経済を示しています。国内プロバイダーはメッセージングおよびビデオAPIをSaaSスイートに直接組み込み、国有銀行、物流コングロマリット、小売チェーンの調達を合理化しています。中国のベンダーが東南アジアへ進出するにつれ、データ保存コンプライアンスを促進する二国間クラウド協定を携え、クロスボーダーのCPaaS拡大を加速させています。

インドは成長の先頭を走っており、フィンテックアプリ、デジタル公共インフラプロジェクト、および手頃な価格の5Gデバイスが大量のメッセージングおよび認証トラフィックを解放することで、2031年まで45.60%のCAGRを記録しています。Tanla Platformsは国内CPaaSエコシステムの35%のシェアを持ち、銀行および商業クライアント向けのWhatsAppビジネスおよびRCSキャンペーンを拡大することで前年比29%の利益成長を記録しています。

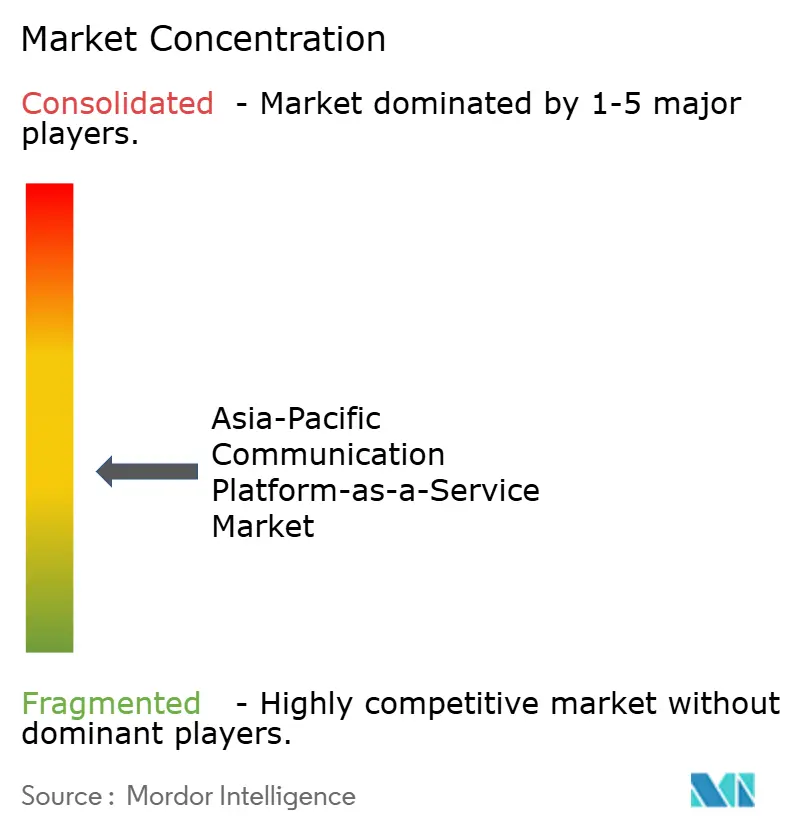

競争環境

アジア太平洋CPaaS市場は統合サイクルにありますが、依然として適度に断片化しています。グローバルリーダーのTwilio、Sinch、VonageはハイパースケールクラウドノードとAI機能ロードマップを通じてスケールを拡大しており、一方地域の専門企業であるTanla PlatformsとRoute Mobileは国内通信会社契約とコンプライアンスアクセラレーターを活用しています。Proximus Globalは2025年1月にBICS、Telesign、Route Mobileの合併を完了し、卸売メッセージングとエンタープライズAPIを束ねた大陸横断的な強大企業を形成しました。ネットワーク層では、65億米ドル規模のXL Axiata-Smartfren合併がインドネシアの終端ルートを強化し、国内リーチに依存するCPaaSプロバイダーに間接的な恩恵をもたらしています。

戦略的差別化はますますAI統合に依存しています。Alibaba CloudはサービスとしてのモデルプラットフォームにむけてAI基盤に529億米ドルを投入し、生成AI機能をCPaaSエンドポイントを通じて直接提供する体制を整えています。TwilioのMicrosoft Azureとの複数年提携は、既存のコミュニケーションワークフローに音声アナリティクスおよび大規模言語モデルの機能を重ね合わせています。地域の代表企業も追従しており、InfobipはNTT Comオンラインと提携して日本でオムニチャネルサービスを提供し、現地の販売力とグローバルプラットフォームの深みを組み合わせています。

アジア太平洋コミュニケーション・サービスとしてのプラットフォーム産業リーダー

Twilio Inc.

Vonage Holdings Corp

Tanla Platforms Limited

Route Mobile

VCloudX PTE Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Alibaba CloudはAIインフラおよびオープンソースツールの拡大に529億米ドルを投入し、CPaaSスタックを強化しました。

- 2025年5月:TwilioはMicrosoftとの複数年パートナーシップを締結し、Azureサービスとのその統合を深化させました。

- 2025年1月:Proximus GlobalはBICS、Telesign、Route Mobileの合併を完了し、大規模なCPaaSエンティティを形成しました。

- 2025年1月:InfobipはNTT Comオンラインと提携し、日本でのオムニチャネル配信を拡大しました。

アジア太平洋コミュニケーション・サービスとしてのプラットフォーム市場レポートの範囲

CPaaS(サービスとしてのコミュニケーションプラットフォーム)とは、クラウドベースのプラットフォームであり、音声、ビデオ、チャット、メッセージングアプリケーションを組織のビジネスアプリケーションに組み込むものです。CPaaSは、企業(ベンダー)がリアルタイムコミュニケーションソフトウェアを構築・配布するミドルウェアの提供形態です。コンタクトセンターの文脈では、エージェントがCRMアプリケーションまたはコンタクトセンターソフトウェアプラットフォーム内でコミュニケーションできることを意味します。

アジア太平洋コミュニケーション・サービスとしてのプラットフォーム(CPaaS)市場は、組織規模(中小企業および大規模企業)、エンドユーザー業種(ITおよび通信、BFSI、小売・消費財、消費財、その他エンドユーザー業種)、国別(中国、インド、日本、韓国、東南アジア、その他アジア太平洋)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて米ドル建ての金額で提供されています。

| 中小企業(SME) |

| 大企業 |

| ITおよび通信 |

| BFSI |

| 小売および消費財 |

| ヘルスケアおよびライフサイエンス |

| 電子商取引および物流 |

| その他 |

| SMSおよびRCS |

| 音声 |

| ビデオ |

| EメールおよびプッシュNotification |

| アプリ内/OTTチャット |

| メッセージングAPI |

| 音声API |

| ビデオAPIおよびSDK |

| マルチチャネルおよびワークフローオーケストレーションプラットフォーム |

| プロフェッショナルおよびマネージドサービス |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| 東南アジア |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋 |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業界別 | ITおよび通信 |

| BFSI | |

| 小売および消費財 | |

| ヘルスケアおよびライフサイエンス | |

| 電子商取引および物流 | |

| その他 | |

| コミュニケーションチャネル別 | SMSおよびRCS |

| 音声 | |

| ビデオ | |

| EメールおよびプッシュNotification | |

| アプリ内/OTTチャット | |

| コンポーネント・サービスタイプ別 | メッセージングAPI |

| 音声API | |

| ビデオAPIおよびSDK | |

| マルチチャネルおよびワークフローオーケストレーションプラットフォーム | |

| プロフェッショナルおよびマネージドサービス | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 |

レポートで回答されている主要な質問

アジア太平洋CPaaS市場の現在の規模と成長見通しは?

市場は2026年に120億8,700万米ドルに達しており、2031年までに821億9,000万米ドルに達すると予測され、44.90%のCAGRを反映しています。

アジア太平洋地域で最も高いCPaaS収益を生み出している国はどこですか?

中国は2025年に31.40%のシェアで地域をリードしており、大規模な5G展開と広範なクラウドインフラに後押しされています。

CPaaS支出において最大シェアを持つ業界セグメントはどれですか?

BFSIは地域収益の25.10%を占め、主にトランザクション通知、番号確認、安全な顧客コミュニケーションを通じて貢献しています。

最も速く拡大しているコミュニケーションチャネルはどれですか?

ビデオAPIが最強のモメンタムを示しており、企業がリアルタイムビデオをモバイルおよびウェブアプリに組み込むにつれ、2031年まで45.90%のCAGRで拡大しています。

最終更新日: