アジア太平洋地域プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

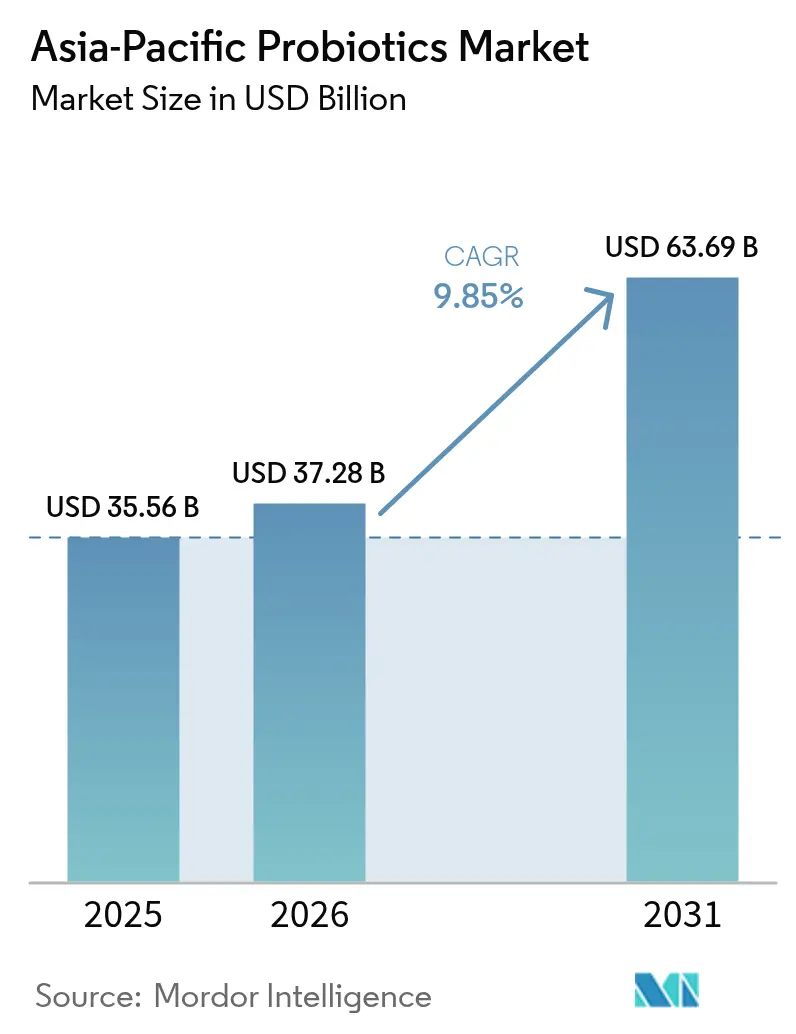

| 基準年の市場規模 (2025) | 35.56 十億米ドル |

| 市場規模 (2026) | 37.28 十億米ドル |

| 市場規模 (2031) | 63.69 十億米ドル |

| 成長率 (2026 - 2031) | 9.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域プロバイオティクス市場分析

アジア太平洋地域プロバイオティクス市場規模は、2025年の355億6,000万USDから2026年には372億8,000万USDへと成長し、2026年から2031年にかけてCAGR 9.85%で2031年までに636億9,000万USDに達すると予測されている。消費者は反応的な薬物療法からマイクロバイオームを標的とした機能性栄養へとシフトしており、臨床的に検証された菌株および利便性重視のデリバリー形態への需要が高まっている。多国籍原料サプライヤーは特許取得済みの微生物を地域ブランドにライセンス供与し続ける一方、地域の有力企業は発酵工程とラストマイルの確保に向けて垂直統合を拡大している。オンラインチャネルは遠隔医療とマイクロバイオーム検査を統合し、広大な地域でのアクセスを拡大している。一方、オーストラリア、日本、中国の規制当局は菌株レベルの開示規則を強化しており、強固な研究パイプラインと品質管理体制を持つ企業が優位に立っている。

主要レポートの要点

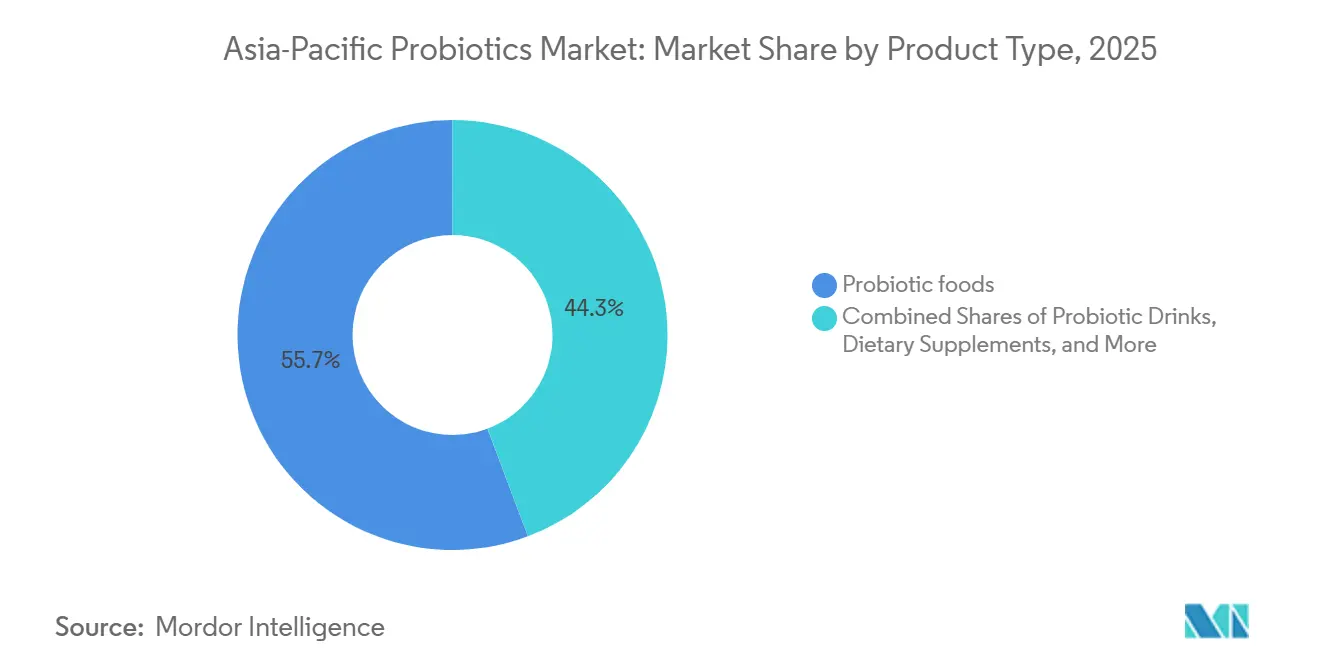

- 製品タイプ別では、プロバイオティクス食品が2025年のアジア太平洋地域プロバイオティクス市場シェアの55.71%を占めてトップとなった一方、栄養補助食品は2031年にかけてCAGR 10.62%で成長している。

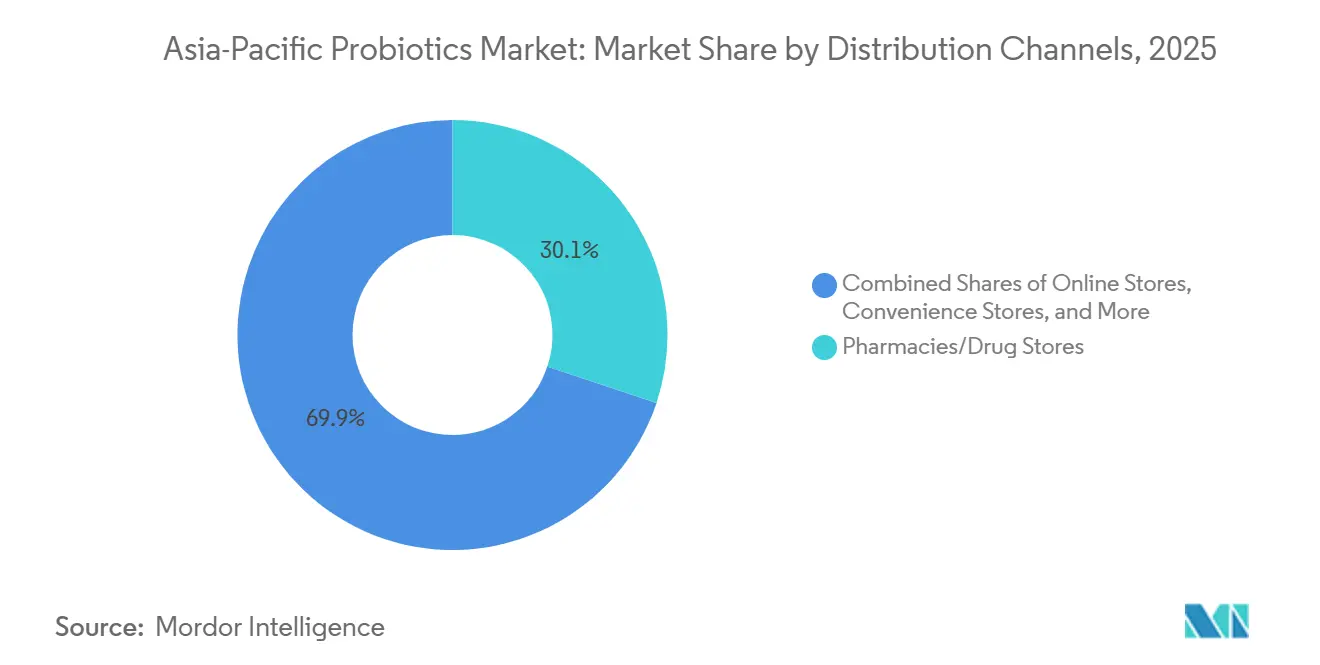

- 流通チャネル別では、薬局・ドラッグストアが2025年の金額ベースで30.12%を占めたが、オンラインストアは2031年にかけてCAGR 10.21%で成長すると予測されている。

- 地域別では、中国が2025年の地域収益の34.15%を占め、インドは2031年にかけてCAGR 12.89%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域プロバイオティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・飲料への需要増大 | +2.3% | 中国、日本、韓国;東南アジアへの波及 | 中期(2~4年) |

| 消化器疾患の罹患率上昇が市場拡大を促進 | +2.1% | アジア全域、特に都市化が進んだ拠点(東京、ソウル、上海、ムンバイ) | 長期(4年以上) |

| 天然・オーガニック・非GMOプロバイオティクスへの嗜好の高まり | +1.4% | オーストラリア、日本、都市部インド;中国の一線都市でのニッチ需要 | 中期(2~4年) |

| 小売・電子商取引流通チャネルの普及 | +1.8% | 中国、インド、東南アジア;日本・韓国の薬局チェーン | 短期(2年以内) |

| 研究・臨床検証の進展 | +1.2% | 日本、韓国、シンガポール;中国・インドの研究拠点 | 長期(4年以上) |

| マイクロバイオームに基づくパーソナライズド栄養ソリューションの台頭 | +0.9% | 日本、韓国、オーストラリア;中国の一線都市での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料への需要増大

2025年には、機能性食品・飲料カテゴリーがプロバイオティクス原料の消費を主導した。しかし、菌株特異的な処方へのシフトが顕著となり、サプライヤーのダイナミクスを変えつつある。2024年7月、Morinaga Milk Industry(森永乳業)は中国においてビフィドバクテリウム・ロングム亜種インファンティスM63の規制承認を取得した。この動きは、母乳育児の乳児の腸内微生物叢が持つオリゴ糖代謝能力を模倣することに関心を持つ乳児用調製粉乳メーカーを戦略的に狙ったものである。また2024年7月、Nestléは中国でSTARLIT臨床試験を開始した。この試験は、ヒトミルクオリゴ糖(具体的には2'フコシルラクトースおよびラクト-N-ネオテトラオース)とプロバイオティクスを配合した乳児用調製粉乳に焦点を当てている。この処方は、中国国家衛生健康委員会が新規食品原料に対して定める市販前有効性データの要件を満たすために設計されている。2025年10月、Yakultはシンガポールでヤクルト1000を発表した。この発酵乳飲料はラクチカゼイバチルス・パラカゼイ菌株シロタを含み、100mLあたり100億CFUを提供する。ストレス軽減と睡眠の質向上に関する効果を訴求してマーケティングされており、これはYakultの従来の消化器健康への注力からの転換を示し、パンデミック後の精神的ウェルネスへの関心の高まりと軌を一にしている。キリンホールディングスは2025年、プラズマ乳酸菌であるラクトコッカス・ラクティス菌株プラズマに関する計画を発表した。2025年に台湾でデビューし、2027年までにオーストラリアおよび東南アジアへの展開を目指しており、30本以上の査読済み研究に裏付けられた免疫調節の主張を強みとしている。

消化器疾患の罹患率上昇が市場拡大を促進

2024年時点で、過敏性腸症候群(IBS)の有病率は日本で16.7%、中国で13%、韓国で12.9%であった。しかし、これらの患者のうちプロバイオティクスを一次治療として投与されたのは30%未満にとどまっている。この顕著な治療ギャップは製薬・ニュートラシューティカル企業の注目を集め、医師向け教育プログラムの開始を促している。2024年、シンガポールのチャンギ総合病院は、感染後IBSに対する多菌株プロバイオティクスに関する臨床試験を開始した。この疾患は、腸管病原体への曝露が多い東南アジアから帰国した旅行者の10~15%に見られ、同病院の重点課題となっている。一方、インドネシアで実施されたDIVINE試験(DSM Firmenichが支援)では、便秘型IBSに対するビフィドバクテリウム・ラクティスHN019の効果が検討された。4週間後の結果では、プラセボ群と比較して排便頻度が40%増加したことが示された。このような説得力のあるエビデンスが、日本と韓国の保険会社がIBSと診断された患者へのプロバイオティクスサプリメントの償還を検討する動きに影響を与えている。厚生労働省主導のこの政策転換は、2028年までに年間2億~3億USDの追加需要を生み出す可能性がある[1]出典:厚生労働省、「機能性表示食品:加熱殺菌プロバイオティクスの承認」mhlw.go.jp。

天然・オーガニック・非GMOプロバイオティクスへの嗜好の高まり

オーストラリアと日本では、消費者がオーガニックおよび非GMO認証をますます求めており、原料調達と製造の透明性の重要性が高まっている。2024年、食品基準オーストラリア・ニュージーランドは、すべてのプロバイオティクス製品に菌株名称を明確に表示することを義務付けた[2]出典:食品基準オーストラリア・ニュージーランド、「プロバイオティクス表示要件」foodstandards.gov.au。この規制は、一般的に「ラクトバチルスブレンド」という広義の表現を使用するサプライヤーに課題をもたらしている。一方、日本の厚生労働省は2024年に注目すべき動きを見せ、加熱殺菌プロバイオティクス(ポストバイオティクス)を機能性表示食品の登録リストに追加した。この変更により、ブランドはコールドチェーンのコストを回避しながら免疫調節効果を訴求できるようになった。特筆すべきは、この規制変更が中国と韓国の関心を引き、採用を検討していることである。中国の大手栄養補助食品メーカーであるBy-Health Co., Ltd.は2024年に5億人民元(約7,000万USD)を投資した。その目的は、GMO問題を回避しつつ中国のGB/T 19630規格が定めるオーガニック認証基準を満たす独自菌株を育成することである。さらに、伊利グループは2024年から2026年初頭にかけて、ヒトミルクオリゴ糖の製造に関連する特許を28件取得した。この戦略的な動きにより、伊利グループは非GMOプレバイオティクスを提供し、乳児用調製粉乳と成人向け栄養補助食品の両方を補完的なプロバイオティクス処方で強化する立場を確立した。

小売・電子商取引流通チャネルの普及

薬局チェーンとオンラインプラットフォームは、診断検査、パーソナライズされた推奨、サブスクリプション履行などのバンドルサービスを提供するオムニチャネルエコシステムへと融合しつつある。2024年、ワトソンズ・フィリピンは店舗数を1,166店に拡大し、80店舗を新規出店するとともに400のコミュニティ薬局を開設した。これらの薬局は冷蔵プロバイオティクスを取り扱うだけでなく、顧客が適切な菌株を選択するためのコンサルテーションも提供している。2024年時点で、ガーディアン・マレーシアは554店舗を運営し、ヘルス・ビューティー市場の約24%を占めている。2025年3月には、個人の購買履歴と自己申告の健康目標に基づいてプロバイオティクス製品を推奨するAI駆動のロイヤルティプログラムを展開した。中国の電子商取引プラットフォームは2024年から2025年にかけて、プロバイオティクスサプリメントの販売が前年比6%増加した。特に、JD.comとアリババヘルスは遠隔医療コンサルテーションの提供を開始し、消化器系の問題に対して特定の菌株を処方できるようになっている。韓国では、2024年に健康機能性食品のオンライン販売が18%増加した。この急増は主に、従来の薬局マージンを回避し、15~20%のサブスクリプション割引で顧客を引き付けるダイレクト・トゥ・コンシューマーブランドによるものである。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発コストの高騰 | -0.8% | 日本、韓国、オーストラリア;中国の一線都市の研究拠点でも台頭 | 長期(4年以上) |

| 代替ウェルネス製品との激しい競争 | -0.6% | アジア全域、特に多様なサプリメント選択肢がある都市部 | 中期(2~4年) |

| 特定地域における消費者認知の低さ | -0.5% | 東南アジア(インドネシア、タイ、ベトナム)、農村部インド、農村部中国 | 短期(2年以内) |

| 厳格な規制上のハードルと製品表示の制限 | -0.7% | オーストラリア、ニュージーランド、日本;中国・インドでも規制強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

研究開発コストの高騰

資金力のある大手多国籍企業は、菌株の特性評価、安定性試験、臨床試験といった資本集約的なプロセスをより容易に乗り越えられる。新規プロバイオティクス菌株を研究室から規制承認まで導くには、500万~1,000万USDの投資と3~5年のコミットメントが必要である。この長期かつ高コストなプロセスは、口腔衛生や皮膚科学などのニッチ分野への投資を妨げることが多い。日本では、厚生労働省が食品届出に高い基準を設けており、参加者数50名を超える人体臨床試験を要求している。これは小規模な処方業者にとって課題となり、多くは受託研究機関のサポートに頼っている。一方、2024年に中国の国家衛生健康委員会は新規プロバイオティクス菌株に対して全ゲノム配列解析を義務付けた。抗生物質耐性遺伝子と毒性因子のスクリーニングを目的としたこの措置は、市販前コストに5万~10万USDを追加することになる。オーストラリアでは、医薬品・医療機器局が2024年に高用量プロバイオティクスを補完医薬品として再分類し、注目を集めた。この変更により、厳格な優良製造規範の監査とファーマコビジランス報告が義務付けられ、コンプライアンスコストが20~30%増加した。

代替ウェルネス製品との激しい競争

機能性栄養の領域において、プロバイオティクスはプレバイオティクス、ポストバイオティクス、消化酵素、ハーブアダプトゲン、発酵食品と消費者の関心を競い合っている。加熱殺菌された細菌細胞とその代謝産物からなるポストバイオティクスは、2024年から2025年にかけて日本と韓国で勢いを増した。その魅力はコールドチェーン物流を回避し、長い賞味期限を誇る点にある。ただし、その有効性を支持する臨床エビデンスは生きたプロバイオティクスほど強固ではないことに留意が必要である。一方、キムチ、味噌、納豆などの発酵食品は、サプリメントよりも手頃な価格で多様な微生物を提供する。この手頃さはインドネシアやベトナムなどの価格意識の高い市場で共感を呼んでいる。インドと中国では、生姜、ウコン、ペパーミントオイルなどのハーブ系消化補助剤が伝統医学の分野で影響力を持っている。アーユルヴェーダや中国伝統医学の施術者は、西洋のプロバイオティクスに頼る前にこれらの植物性療法を推奨することが多い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:栄養補助食品が従来の形態を上回る成長

栄養補助食品は2031年にかけてCAGR 10.62%で成長すると予測されており、都市部の専門職が従来の乳製品形態よりも利便性と特定の効果を重視する傾向が背景にある。2025年には、プロバイオティクス食品が市場シェアの55.71%を占め、日本と韓国でのヨーグルトの広範な人気に支えられた。両国では年間一人当たり消費量が15kgを超えている。しかし、消費者が添加糖分や冷蔵保存の必要がなく高いCFU数を提供するカプセルへと移行するにつれ、成長は鈍化している。2025年には、乳製品系と非乳製品系に分かれるプロバイオティクス飲料が相当な市場価値を獲得した。ココナッツ、アーモンド、オーツ麦ベースの選択肢を含む非乳製品系は、オーストラリアと都市部インドで急増している。この成長は主に、東アジアにおける乳糖不耐症の高い有病率(60~70%)とビーガン食の増加傾向によるものである。動物飼料および栄養は比較的小さなセグメントであるが、ベトナム、タイ、インドネシアなど養殖業が盛んな国々で急速に注目を集めている。これらの国々では、バチルス・サブチリスやラクトバチルスなどの菌株がエビやティラピアの養殖において従来の抗生物質成長促進剤に取って代わり、国連食糧農業機関水産養殖部門が指摘するように飼料転換率が8~12%向上し、病原体負荷が減少している。

ヨーグルトはプロバイオティクス食品の景観を引き続き支配しているが、プライベートブランドの競合からのマージン圧力と、単一菌株製品への消費者の関心低下に直面している。2024年から2025年にかけて、乳児用調製粉乳とベビーフードが収益性の高いニッチを切り開いた。特に、森永乳業のビフィドバクテリウム・ロングム亜種インファンティスM63が中国で承認を受け、メーカーは標準品より20~30%のプレミアム価格を設定できるようになった。パン類、朝食用シリアル、スナック、菓子類は2025年のプロバイオティクス原料使用量の5%未満を占めるにとどまり、生きた培養菌を不活性化する熱処理プロセスによる制約を受けているが、革新が進んでいる。耐熱性ポストバイオティクス形態が状況を変え始めている。2024年、日本の機能性表示食品登録制度が焼き菓子向けに加熱殺菌ラクトバチルス菌株を承認し、このセグメントの潜在的な急成長を示唆した。韓国と日本での規制の明確化は栄養補助食品にとって有利に働いている。両国の健康機能性食品の枠組みは「健康的なコレステロール値の維持に役立つ」などの表示を認めており、これは一般食品には認められていない特権である。この規制上の優位性はコンプライアンスを強化するだけでなく、プレミアム価格設定への道を開く。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オンラインプラットフォームが薬局の優位性を崩す

オンラインストアは2031年にかけてCAGR 10.21%で成長すると予測されており、2025年に薬局・ドラッグストアが保有していた30.12%の市場シェアを侵食する見込みである。この変化は、電子商取引プラットフォームが遠隔医療コンサルテーション、サブスクリプションモデル、ダイレクト・トゥ・コンシューマーのマイクロバイオーム検査を統合するにつれて生じている。日本と韓国では、消費者が薬剤師の推奨を信頼し、購入前に冷蔵製品を確認することを好むため、薬局が構造的な優位性を享受している。一方、中国のJDヘルスとアリババヘルスは大きな進出を果たし、症状入力に基づくAI駆動の製品マッチングと24時間配送を提供することで、2025年のプロバイオティクス販売の15~18%を獲得した。スーパーマーケット・ハイパーマーケットは、コールドチェーンの制約を回避する常温安定型プロバイオティクス形態を活用し、相当な市場シェアを占めた。この戦略は、近代的小売の普及が北東アジアに比べて遅れている東南アジアで共鳴している。日本と韓国では、コンビニエンスストア・食料品店は断片化しているものの、一人前サイズのプロバイオティクス飲料の衝動買いチャネルとして機能している。特に、Yakultの直販モデル(ヤクルトレディ)は2024年に1日800万本を配達し、個人的な関係と宅配を通じてブランドロイヤルティを強化した。

2024年、ワトソンズ・フィリピンは店舗数を1,166店に拡大し、80店舗を新規出店した。また400のコミュニティ薬局を開設し、冷蔵プロバイオティクスを取り扱い、薬剤師によるコンサルテーションを提供している。このハイブリッドモデルは小売の利便性と専門的なガイダンスをシームレスに融合させている。一方、2024年時点で554店舗を運営し、ヘルス・ビューティー市場の約24%を占めるガーディアン・マレーシアは、2025年3月にAI駆動のロイヤルティプログラムを展開した。このプログラムは個人の購買履歴と自己申告の健康目標に基づいてプロバイオティクス製品を推奨する。オンラインプラットフォームはプロバイオティクスを補完製品とバンドルして平均注文額を引き上げる戦略を採用しており、棚スペースの制約に悩む実店舗小売業者にとって課題となっている。直販、マルチレベルマーケティング、病院・クリニックなどの機関チャネルを含む「その他」カテゴリーは2025年の流通の10%未満を占めたが、アムウェイやハーバライフがネットワークマーケティングモデルを活用して近代的小売が見落としがちな二線・三線都市に浸透するインドで成長が見られる。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

2025年、中国はアジア太平洋地域のプロバイオティクス収益の34.15%という支配的なシェアを保持した。しかし、規制強化と一線都市の飽和が進む中、ブランドは一人当たり消費量が週2回未満にとどまる二線・三線都市へと焦点を移している。2024年に国家衛生健康委員会が新規菌株に対して全ゲノム配列解析を義務付けた新たな規制は、菌株ごとの市販前コストに5万~10万USDを追加した。この動きは図らずも、By-Health Co., Ltd.や伊利グループなどの大手企業を小規模な処方業者より有利な立場に置いた。一方、インドのプロバイオティクス市場は急速な上昇軌道にあり、2031年にかけてCAGR 12.89%を誇っている。この急増は地域最速の成長率であり、主に2024年の食品安全基準局による明確化に起因している。同局は、賞味期限終了時点で1食あたりのCFUが10の6乗を超える場合、プロバイオティクスに対する健康表示を許可した。この規制上の承認により、基準を満たすブランドはマーケティング上の優位性を得た。

日本のプロバイオティクス市場はポストバイオティクスとパラプロバイオティクスに焦点を当てて進化しており、厚生労働省は加熱殺菌ラクトバチルス菌株に「機能性表示食品」の地位を付与した。この指定はコールドチェーン物流を回避するだけでなく、賞味期限を18~24ヶ月という印象的な期間まで延長する。戦略的な転換として、Yakultは今年10月にシンガポールでヤクルト1000発酵乳飲料を発表した。100mLあたり100億CFUという高濃度のラクチカゼイバチルス・パラカゼイ菌株シロタを配合したヤクルト1000は、ストレス軽減と睡眠改善効果を訴求してマーケティングされている。これはYakultの従来の消化器健康への注力からの転換を示し、精神的ウェルネスへの高まる関心とシームレスに一致している。オーストラリアとニュージーランドは堅調な年間成長を示しているが、2024年の食品基準オーストラリア・ニュージーランドの義務付けにも直面している。ラベルへの菌株レベルの開示を要求するこの規則は、一般的な「ラクトバチルスブレンド」表記に慣れたサプライヤーに課題をもたらし、一部は処方変更や市場撤退を余儀なくされている。東南アジアでは、インドネシア、タイ、マレーシアが合わせて地域収益の12~15%を占めている。

しかし、一人当たり消費量が週0.5回未満にとどまるため、成長は停滞している。限られたコールドチェーンインフラ、断片化した小売環境、ヨーグルト以外のプロバイオティクスの効果に関する消費者認知の全般的な欠如が課題として挙げられる。韓国の食品医薬品安全処は2024年から2026年初頭にかけて、健康機能性食品向けに23種類の新規プロバイオティクス原料を承認した[3]出典:インド食品安全基準局、「CFU閾値ガイドライン」fssai.gov.in。その中には、腸脳軸を通じた認知機能向上を目的とした多菌株コンソーシアムも含まれている。この規制経路は疾病リスク低減に関連する表示を認めており、これは多くの他市場では一般的に認められていない特権である。一方、ベトナムやフィリピンを含むアジア太平洋地域全体では、可処分所得の増加、都市化、薬局チェーンの拡大に後押しされた成長が見られる。しかし、重大な障壁が残っている。それは規制の断片化である。各国が独自の承認プロセスを持つため、製品発売が12~18ヶ月遅延し、コンプライアンスコストが増大している。

規制環境

アジア太平洋地域全体の規制は、食品フレームワークと治療薬または健康補助食品フレームワークとの間で依然として分断されており、施行は菌株レベルの識別、安全性の実証、および許可される表示への焦点をますます強めている。インドでは、Food Safety and Standards(Health Supplements, Nutraceuticals, FSDU, FSMP, and Prebiotic and Probiotic Food)Regulations, 2022に基づきプロバイオティクス製品が規制され、FSSAIのポータルベースのコンプライアンスプロセスがラベル表示や成分適格性を形づくっている。オーストラリアでは、高用量のプロバイオティクス製品は一般にTherapeutic Goods Administration(TGA)の補完医薬品制度の下に置かれる一方、食品用途はAustralia New Zealand Food Standards Codeの下で新規食品としての検討を招く場合があり、新規菌株や新形態に対する立証基準が厳格化している。

日本では、FOSHUなどの表示区分を通じて製品の差別化が続けられており、申請書類は食品安全委員会(FSCJ)および厚生労働省(MHLW)が関与する枠組みのもとで審査される。マレーシアでは、プロバイオティクスを含む健康補助食品はNational Pharmaceutical Regulatory Agency(NPRA)への登録が求められ、台湾ではプロバイオティクスの機能性表示製品はHealth Food Governing Actのもと、衛生福利部(Ministry of Health and Welfare)が管理する許可制度によって管理されている。このような許可、登録、食品基準を組み合わせたアプローチの混在が、複数市場での上市順序の決定を促しており、企業は許可される表示や菌株の受容がより明確な国を優先する傾向にある。

競合環境

アジア太平洋地域のプロバイオティクス市場では、多国籍企業が革新的な地域プレーヤーや新興バイオテクノロジー企業と競合している。強固な臨床検証、地域をまたぐ規制フレームワークの熟知、従来型とデジタルチャネルの両方にわたる広範な流通ネットワークを持つ企業が競争上の優位性を保持している。市場は一般的なプロバイオティクスブレンドよりも菌株特異的な差別化へと焦点を移しており、主要企業は消化器健康、免疫サポート、成長するウェルネスカテゴリーに向けた標的治療ソリューションの開発に向けた独自研究への投資を優先している。

技術革新が競争上の優位性を生み出しており、企業は高度な製造技術、マイクロカプセル化技術、特定のプロバイオティクス菌株を個々の消費者ニーズに合わせるパーソナライズド栄養プラットフォームを採用している。エボニックのジョイントベンチャーなど最近の協業は、バイオテクノロジーの専門知識と地域の製造能力を組み合わせることによる業界統合の傾向を示している。

アジア太平洋地域の複雑な規制環境を熟知した企業は、コンプライアンスを確保するだけでなく、より迅速な市場参入と広範な地理的拡大を実現している。競合環境は、科学的革新と商業的実行を効果的に統合する企業、特に臨床研究を様々な市場の厳格な規制基準を満たしながら測定可能な健康効果を提供するアクセスしやすい消費者製品へと転換する企業に有利に働いている。

アジア太平洋地域プロバイオティクス産業のリーダー企業

PepsiCo Inc.

Danone SA

Yakult Honsha Co. Ltd

Nestle SA

Bio-k Plus International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

菌株生産の能力増強と現地化は、より安定した供給、コールドチェーンへの依存度の低下、そして地域全体でのより短いイノベーションサイクルを求めるブランドに対して新たな機会を生み出している。2026年4月、Inner Mongolia Ketuo Biologicalはフフホトにプロバイオティクススマート工場を開設し、18.8億元の投資に支えられたこの動きは、中国国内における発酵・加工能力の一段の深化を示している。これはまた、食品と栄養補助食品の両方を支える現地原料エコシステムを強化するものでもある。同じく2026年4月、Au-NutriaはYili Industrialとプロバイオティクス供給枠組み契約を締結し、年間上限を改定したが、これは大手乳業プラットフォームと上流プロバイオティクスサプライヤーとの間で、より構造化された長期的な調達関係が進んでいることを示している。

規制および技術の変化は、東南アジアにおける新たな製品形態や表示の実用的な道筋も広げている。2026年2月、Kerry Groupはインドネシアで一般食品カテゴリーにおけるBC30(Bacillus coagulans GBI-30, 6086)のLive Culture表示について規制当局の承認を得たが、これは汎用的なブレンドではなく検証済みの菌株を用いた機能性食品に対して、より明確な商業化の道筋を与えるものである。製品面では、Kirin Holdingsがシンガポールの飲料ラインナップにLC-プラズマ(Lactococcus lactis strain Plasma)を追加した事例(2026年7月)が、免疫を訴求する菌株が主流の小売形態に進出していく様子を示している。同様の傾向は、差別化された臨床的支持のある菌株、無菌または常温保存可能な提供技術、そしてプロバイオティクスとデジタルガイダンスやサブスクリプション配送を組み合わせたオムニチャネル型のバンドルに焦点を当て続けている。

最近の業界動向

- 2026年6月:Danoneは、オーストラリアを拠点とするMADE Groupの買収に関する最終契約を締結し、腸内健康志向のヨーグルト、高たんぱく即飲飲料、ココナッツベース製品に至る健康志向ブランドを加えた。この動きはDanoneの機能性栄養ポートフォリオを拡大し、アジア太平洋地域全体でのより迅速なイノベーションと流通のための地域プラットフォームを強化する。

- 2025年7月:PepsiCoは伝統的なコーラカテゴリーにPepsi Prebiotic Colaを投入し、主流の炭酸飲料フォーマットをプレバイオティクスおよび機能性飲料の分野に持ち込んだ。この発売は、機能性表示をマス市場のリフレッシュメントの場に定着させることで、プロバイオティクスやより広範なバイオティクス系飲料への競争圧力を高めている。

- 2024年7月:Yakult Danone Indiaは、Yakult Light Mango Flavourを発売し、ブランドの特徴的な菌株のポジショニングを維持しながら、糖分を抑えた現地の味覚に合わせたバリエーションでプロバイオティクス飲料ポートフォリオを拡充した。この製品は、価格に敏感な市場で販売量を守るために、フレーバーの現地化と糖分削減がどのように活用されているかを示しつつ、プロバイオティクスとしての中核的な価値提案を維持している。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、アジア太平洋地域全体で販売される、ヒト用および動物用のプロバイオティクス製品の価値を市場として捉えており、プロバイオティクス食品、プロバイオティクス飲料、栄養補助食品、動物用飼料・栄養製品を含む。

対象範囲の除外事項:単独の原料として販売されるプレバイオティクス、および生きたプロバイオティクス培養菌を含まない非プロバイオティクス系機能性食品は除外する。

セグメンテーション概要

- 製品タイプ別

- プロバイオティクス食品

- ヨーグルト

- パン類・朝食用シリアル

- 乳児用調製粉乳・ベビーフード

- スナック・菓子類

- その他

- プロバイオティクス飲料

- 乳製品系

- 非乳製品系

- 栄養補助食品

- 動物飼料および栄養

- プロバイオティクス食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・ドラッグストア

- コンビニエンスストア・食料品店

- オンラインストア

- その他

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- タイ

- マレーシア

- 韓国

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を確立し、検証できない仮定の上にモデルを構築しないようにするために用いられる。アジア太平洋地域の各国食品安全規制当局や標準化団体、主要プロバイオティクス原料に関する税関・貿易統計、飼料需要の指標となる農業・畜産統計などの公開情報源を参照した。

入力データの根拠を確かなものとするため、企業の年次報告書や投資家向け説明資料、主要な小売・薬局チャネルの開示情報、発酵食品および栄養補助食品に関連する業界団体や会議の刊行物、菌株の使用や保存性に関する査読付き論文も確認した。財務情報の比較可能性が十分でない場合には、企業財務に特化した有料サブスクリプションと特許記録に特化した別のサブスクリプションを用いて、製品パイプラインや菌株ポートフォリオを明確化した。このリストはあくまで例示であり、データ収集、検証、および調査内容の明確化のために他にも多数の情報源が用いられた。

一次インタビューおよび調査

一次調査は、各国で実際に販売されているものを確認し、フォーマット(食品、飲料、補助食品、飼料)別の価格動向を確認するために用いられた。メーカー、原料・培養菌サプライヤー、流通業者、チャネル専門家など幅広い関係者に取材を行い、単一国の視点がモデルを支配しないよう、APAC、EMEA、南北アメリカ地域の専門家と主要な仮定を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:20% | |

| ミドルティア:50% | 部門/事業責任者:32% | |

| 中小プレイヤー:22% | マネージャー:48% |

市場規模算定と予測

規模算定は、人口、都市化、消費者の健康関連支出の指標を用いて各国の需要プールを再構築するトップダウン方式から始まり、その後プロバイオティクス食品、飲料、補助食品、動物栄養のカテゴリー別参加率によってフィルタリングされる。その後、サンプル抽出したブランド・チャネル別価格帯に観測されたパックサイズと販売スピードを乗じるなど、選択的なボトムアップ確認によって総計を裏付け、供給側からの数量変動に関する妥当性確認も併せて行う。

この市場で重要となる入力データには、国別の発酵乳製品・非乳製品飲料消費の割合、薬局・オンラインチャネルにおける補助食品の浸透度、輸入品と国内生産品のSKU間の相対的な価格差、動物栄養需要の代理指標としての畜産・養殖飼料生産量、そして常温保存可能な形態への観測されたシフトが含まれる。小規模国やニッチな形態についてデータが欠落している場合は、比較可能な市場からの代理比率を適用したうえで、フォローアップの取材でその妥当性を検証する形で対応した。

予測は、短期的なトレンドモデル(過去の需要指標の平滑化を含む)に支えられたシナリオ分析を用いて行われ、突発的な一時的急増が機械的に延長されないようにしている。将来の見通しは、規制変更、新製品の発売、チャネルミックスの変化に関する専門家の見解を踏まえて調整され、最終的な成長経路は構築に用いた主要な推進要因と整合性が保たれる。

データ検証と更新サイクル

出力結果は、カテゴリー成長指標、輸入・生産に関する手がかり、チャネルミックスの実態確認といった独立した指標と照合され、最終承認前に差異が検討される。国別の合計値が不自然に見える場合は、仮定を再検討し、為替のタイミングを再確認し、価格やミックスが変化したかどうかを確認するために情報源に再度連絡する。

各レポートは毎年更新され、重大な事象(例えば大きな規制決定や急激な需要変動)が発生した場合には中間更新が行われる。提供前には最終的なアナリストによる確認が行われ、クライアントは古い草案のスナップショットではなく最新の見解を受け取ることができる。

Mordor Intelligenceによるアジア太平洋プロバイオティクス市場の市場規模と他の公表推計との比較

アジア太平洋地域のプロバイオティクスに関する公表数値は、対象範囲が常に同一ではないこと、また一部の調査が小売価値とメーカー収益を混在させたり、一つの製品形態のみを含めたりしていることから、しばしば一致しない。為替レートと物価変動が異なる時点で適用されることによっても差異が生じ、現地需要が似ていても報告されるUSD値が変わることがある。

この市場において最大のギャップの要因は、プロバイオティクス食品・飲料が補助食品や動物栄養と合わせて計上されているかどうか、電子商取引の価格設定が実際のチャネルミックスとして捉えられているかどうか、そして最大市場以外の国別カバレッジがどのように扱われているかである。本推計は、地域全体で食品、飲料、補助食品、動物用飼料を計上し、USDへの換算前に国内でフォーマット・チャネル別の価格確認を整合させているため、他の数値に見られる差異はより理解しやすくなる。これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 35.56 B (2025) | |

| 業界団体A | USD 3.70 B (2023) | この数値は小売販売価格でのプロバイオティクス補助食品に限定されており、スプーンで食べるヨーグルトや飲むヨーグルトを明示的に除外しているため、食品、飲料、飼料を含むプロバイオティクス需要全体を表すものではない。 |

| 地域コンサルティング企業B | USD 7.30 B (2024) | 公表された数値は基準年が明確に示されておらず、通常は対象製品の範囲が狭く、プロバイオティクス食品、飲料、動物栄養が過小評価される可能性があり、また通貨換算のタイミングの違いによっても変動する可能性がある。 |

表からわかるように、差異の大部分はカテゴリーのカバレッジと、数値がバリューチェーンのどの段階で測定されているかに起因する。対象範囲を明確にし、チャネルおよびフォーマット別の価格・ミックス確認を用い、複数の指標で国別合計を検証することにより、最終的な市場規模は再現可能な手順と実用的な入力データにまで遡って追跡可能なものとなっている。

レポートで回答される主要な質問

アジア太平洋地域プロバイオティクス市場は2031年までにどの程度の規模になるか?

2026年からCAGR 9.85%で拡大し、2031年までに636億9,000万USDに達すると予測されている。

地域内で最も成長が速いセグメントはどれか?

栄養補助食品はCAGR 10.62%で成長しており、食品・飲料を上回っている。

インドが最高の成長率を記録している理由は何か?

食品安全基準局による2024年のCFU閾値の明確化により、明確なプロバイオティクス健康表示が可能となり、製品発売が促進され、CAGR 12.89%での普及が加速した。

オンラインプラットフォームは販売にどのような影響を与えているか?

電子商取引は遠隔医療、AI製品マッチング、当日配送を統合しており、オンラインチャネルは2031年にかけてCAGR 10.21%で成長している。

最終更新日: