インド綿花種子播種用市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド綿花種子播種用市場分析

インド綿花種子播種用市場規模は、2025年のUSD 8億6,000万から2026年にはUSD 9億1,000万に成長し、2026年から2031年にかけて5.62%のCAGRで2031年までにUSD 11億9,000万に達すると予測されています。繊維産業クラスターからの高品質繊維に対する需要の高まり、綿花技術ミッションを通じた継続的な政府支援、および高密度栽培システム普及の急速な拡大が、全国的に種子更新率を押し上げています[1]出典:報道情報局、「政府の取り組みはインドをグローバルブランドにとって優先的な綿花供給国にすることを目指す」、pib.gov.in。農家は依然として遺伝子組み換えハイブリッドを好む傾向があります。これはハイブリッドが害虫防除を簡略化し、安定した収量をもたらすためですが、一方でボールウォーム耐性の圧力が企業に形質積み重ね技術の加速を迫っています。雨天依存農業地帯向けの気候耐性を持つ短期間ハイブリッドへの関心の高まり、カストゥーリ・コットン・バーラトブランディングによる輸出プレミアムの強化、および零細農家に認定種子購入を促すデジタル農業プラットフォームが、いずれも前向きな見通しを支えています。新規遺伝子組み換えイベントを巡る規制上の不確実性、法定の種子価格上限、および依然として優勢なインフォーマル種子取引が、短期的な成長を抑制する要因となっています。

主要レポートのポイント

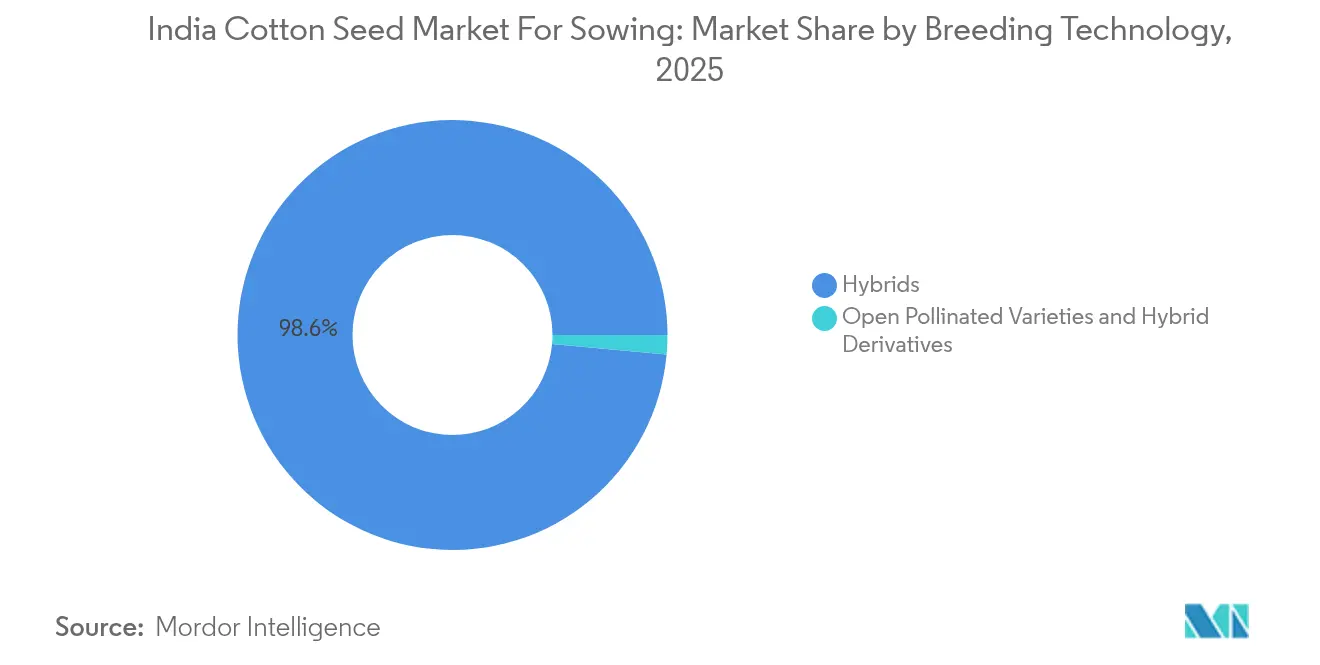

- 育種技術別では、ハイブリッド綿花種子が2025年のインド綿花種子播種用市場シェアの98.55%を占め、2031年にかけて5.78%のCAGRで拡大しています。

- 州別では、マハーラーシュトラ州が2025年のインド綿花種子播種用市場規模の22.35%を占め、一方でオリッサ州は2031年にかけて9.72%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド綿花種子播種用市場のインサイトとトレンド

ドライバー影響度分析*

| ドライバー | CAGRへの影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Bt綿花ハイブリッドの高い採用率 | +1.2% | 全国的、特にマハーラーシュトラ州、グジャラート州、テランガーナー州に焦点 | 中期(2〜4年) |

| 政府の最低支持価格インセンティブ | +0.8% | 全綿花栽培州 | 短期(2年以内) |

| 綿花繊維の輸出需要の増大 | +0.6% | グジャラート州およびマハーラーシュトラ州の加工ハブ | 中期(2〜4年) |

| 除草剤耐性形質承認のパイプライン | +1.0% | パンジャーブ州およびハリヤーナー州での早期採用 | 長期(4年以上) |

| 種子更新を促進するデジタル農業アドバイザリープラットフォーム | +0.4% | 複数州のテクノロジー先進地区 | 中期(2〜4年) |

| 雨天依存農業地帯向け気候耐性短期ハイブリッド | +0.7% | 中部および南部の乾燥地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Bt綿花ハイブリッドの高い採用率

Btハイブリッドが全国販売の98.7%を占めているものの、ピンクボールウォームの耐性獲得により、当初のほぼ完全な防除から統合的病害虫管理が必要なレベルへと形質有効性が低下しています。中央綿花研究所は619種のBtハイブリッドを承認しており、遺伝的多様性と、複数のCryタンパク質を除草剤耐性と組み合わせた積み重ね型への絶え間ない移行を示しています。費用対効果の高い害虫防除に対する農家の根強い需要が、Bt綿花をインド綿花種子(播種用種子)市場にとって不可欠な存在であり続けさせています[2]出典:コットン・コーポレーション・オブ・インディア、「インド綿花のプロファイル:概要」、cotcorp.org.in。企業は育種サイクルの加速、逃避帯種子の流通強化、およびBayer社のIP4系統などの次世代構築物の準備を通じて対応しており、より広域なスペクトルの防除を実現することが期待されています。

政府の最低支持価格インセンティブ

コットン・コーポレーション・オブ・インディアは2024年に最低支持価格プログラムの下で4,211,000梱を調達し、アーダール認証支払いを通じて775,000名の農家に直接多額の資金を支出しました。保証された最低価格が下落リスクを抑制し、零細農家が運転資本のより多くの部分を農家保存種子ではなく認定ハイブリッド種子に充てることを可能にしています。リアルタイムのSMS支払い確認と厳格な品質監査プロトコルが農家の信頼を高めていますが、世界的な価格軟化が利益率を圧迫し、高度な形質に対する高いプレミアムを支払う意欲を制限しています。最低支持価格調達による安定した収入により、農家は農家保存種子に頼ることなく認定ハイブリッド種子を購入することが可能になります。

綿花繊維の輸出需要の増大

インドの綿花輸出は、世界的な供給混乱とカストゥーリ・コットン・バーラトブランディングイニシアチブによる品質改善に支えられ、倍増すると見込まれています。輸出需要は品質プレミアムを生み出し、農家が優れた繊維特性を持つ認定ハイブリッド種子を採用する動機となっています。IS12171:2019規格に基づく綿花梱包の強制認証に関する政府の品質管理命令は、特定のステープル長、マイクロネア値、および強度パラメーターを要求し、それは適切な種子選定によってのみ達成できることから、この品質重視の姿勢を強化しています。

除草剤耐性形質承認のパイプライン

2024年に15%の浸透率を示した非合法の除草剤耐性綿花市場の規模は、規制上のボトルネックのために正規種子企業が現在対応できない潜在的な大きな需要を明らかにしています。BayerのBG-II RRF申請は遺伝子工学評価委員会(GEAC)において審査継続中であり、農家は労働集約的な除草管理の課題に対処するために非認可品種をますます使用しています。この規制遅延は、非合法種子がプレミアム価格で取引される市場の歪みを生み出しており、除草剤耐性形質に対する強い支払い意欲を示しています。除草剤耐性・Bt綿花組み合わせの最終承認は、他の作物における同様の形質導入で示されたように、急速な市場シェアの変動を引き起こす可能性があります。種子企業はこの規制上の開口部を活用するために形質パイプラインと流通ネットワークを整備しており、CortévaのEnlist HT綿花は承認待ちのもう一つの潜在的な市場変革者を代表しています。

制約要因影響度分析*

| 制約要因 | CAGRへの影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 遺伝子組み換え(GM)承認を巡る規制上の不確実性 | -0.9% | 全国的、特にイノベーション主導企業への影響が大きい | 長期(4年以上) |

| 育種業者の利益率を侵食する種子価格上限 | -0.6% | 州による施行の厳格さにより異なる | 中期(2〜4年) |

| 収量向上を抑制するピンクボールウォームの耐性 | -0.8% | パンジャーブ州、ハリヤーナー州、および西グジャラート州 | 短期(2年以内) |

| 認定需要を分断するインフォーマル種子取引 | -0.5% | 全国の遠隔地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遺伝子組み換え(GM)承認を巡る規制上の不確実性

遺伝子工学評価委員会(GEAC)による新規GM形質の長期化した評価プロセスは、長期的な研究開発投資および市場計画を制約する戦略的不確実性を生み出しています。BayerのBG-II RRF除草剤耐性綿花申請はこのボトルネックを例示しており、規制遅延が非合法種子の増殖を可能にしながら、正規企業は承認済み技術を商業化できない状況が続いています。種子法(1966年)およびマハーラーシュトラ州綿花種子法(2009年)などの州固有の規制が複数の承認レイヤーを生み出し、商業化のタイムラインを延長し競争力を低下させています。この規制の断片化は、グローバルな形質パイプラインを持つ多国籍企業に特に影響を与え、インド固有の承認遅延が農家に技術が届く頃には陳腐化させる恐れがあります[3]出典:グジャラート州政府、「グジャラート州綿花種子法2008年」、indiacode.nic.in。この不確実性は農業バイオテクノロジースタートアップへのベンチャーキャピタル投資にも影響を与え、イノベーションエコシステムの発展を制限しています。

種子価格上限による育種業者の利益率の侵食

連邦レベルの綿花種子価格管理命令および補完的な州法令が最高小売価格を定めています。これらの上限は、形質ライセンス、親系統の維持、および増殖試験のコスト上昇を見落とすことが多く、利益率の圧縮が企業をハイサイエンスなハイブリッドよりも数量主導型戦略へと向かわせ、インド綿花種子(播種用種子)市場に高度な種質が導入されるペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:イノベーション優先事項を再形成するハイブリッドの優位性

ハイブリッドは2025年のインド綿花種子播種用市場規模において98.55%の市場シェアを保持しており、この圧倒的な優位性は、高い生産性、強化された害虫耐性、優れたストレス耐性、および優れた繊維品質を含むハイブリッド種子の優れた特性に起因しています。ハイブリッドセグメント内では、特にBt技術を用いた遺伝子組み換えハイブリッドが大部分を占め、非遺伝子組み換えハイブリッドが残りを構成しています。セグメントのリーダーポジションは、害虫耐性と収量向上の面でのメリットを認識しているインドの農家によるBt綿花技術の広範な採用によって、さらに強化されています。このセグメントはまた、種子技術の継続的な革新、高収量品種への需要の増大、そして干ばつ耐性や病気耐性などの複数の有益な形質を持つ種子の開発に牽引され、市場で最も速い成長を遂げています。

ハイブリッドセグメントの5.78%のCAGR(2026年〜2031年)は、形質積み重ねと次世代技術への企業の取り組みを推進するピンクボールウォームの耐性課題にもかかわらず、形質開発と育種プログラムへの継続的な投資を反映しています。非遺伝子組み換えハイブリッドは、特に有機農業および特殊繊維市場においてGMフリー認証がプレミアムをもたらす輸出向け綿花において関連性を維持しています。遺伝子組み換えカテゴリー内の害虫耐性ハイブリッドは、単一遺伝子Bt形質が耐性発達を遅らせるよう設計された多遺伝子構築物に道を譲るにつれて、技術的進化を遂げています。

地理分析

2025年のマハーラーシュトラ州の22.35%の市場シェアは、有利なバーティソル土壌と確立された種子流通インフラという二重の優位性から生じています。グジャラート州とテランガーナー州は、洗練された農家ネットワークと高い技術採用率を持つ成熟した市場を代表しており、プレミアムハイブリッド品種と次世代形質に対する需要を生み出しています。パンジャーブ州とハリヤーナー州の綿花栽培地域は、労働力不足と機械化のトレンドにより除草剤耐性品種への注目が高まっており、これらの州は新しい形質技術の早期採用者となっています。

オリッサ州が9.72%のCAGR(2026年〜2031年)で最も成長の速い州として台頭していることは、東インドの稲作休耕システムへの綿花の拡大を反映しています。オリッサ州の急速な成長軌道は、以前は未耕作だった土地を活用できる耐塩性品種が利用可能な沿岸地区での綿花を推進する政府の取り組みによって支えられています。州別の分布は、インドの綿花帯が伝統的な北西部地域から土地の入手可能性と低い投入コストが競争上の優位性をもたらす中部および東部の州へと進化していることを反映しています。

南部の州は面積の小さな割合を占めていますが、多様な農業生態系のために高い品種多様性を示しています。テランガーナー州の高密度栽培システムの成功により、1エーカーあたりの種子播種量が増加し、コンパクトな樹冠を持つハイブリッドへの嗜好がシフトしています。カルナータカ州は黒土から赤土にまたがり、広域適応型遺伝子の需要を促進しており、一方で沿岸のアーンドラ・プラデーシュ州は耐塩性を必要としています。タミル・ナードゥ州の紡績工場との近接性が繊維品質と種子選択の間のフィードバックループを強め、プレミアム種子調達に対する直接的な市場インセンティブを生み出しています。

競合環境

インド綿花種子播種用市場は、大手の確立したプレイヤーと多数の地域種子企業が混在する断片的な構造を示しています。地域農業条件に対する深い理解と強固な流通ネットワークにより、地場プレイヤーが重要な市場シェアを保持しています。Kaveri Seeds、Maharashtra Hybrid Seeds Co. (Mahyco)、Bayer AG、Krishak Bharati Co-Op Limited (KRIBHCO)、およびRallis India Limitedなどの企業は、広範な研究能力と確立された農家との関係を活用して市場ポジションを維持しています。

この産業は合併・買収による限定的な集約化を目撃しており、企業はアウトライト買収よりもオーガニック成長と戦略的コラボレーションに注力しています。特に遺伝子組み換え品種に関する合弁事業と技術ライセンス契約が、全面的な買収よりも優先される成長戦略として台頭しています。企業は技術能力の向上と製品ポートフォリオの拡大を目的として、国際的な研究機関および農業大学とのパートナーシップを積極的に構築しています。市場構造は、品種開発と種子生産に貢献する州立農業大学および研究機関の強力な存在によっても影響を受けています。

インド綿花種子播種用市場での成功は、高い収量ポテンシャルを維持しながら特定の地域課題に対応する革新的な種子品種を開発する企業の能力にますます依存しています。市場リーダーは、害虫耐性、干ばつ耐性、繊維品質改善などの複数の形質を持つ種子の開発に注力しながら、研究開発への継続的な投資を通じてポジションを強化しています。また企業は、農業コミュニティとの直接的な関係を包括的な普及プログラムを通じて構築しながら、地域種子生産者・販売業者との戦略的パートナーシップを通じて異なる農業気候帯への存在感を拡大しています。

インド綿花種子播種用市場のリーダー企業

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

Krishak Bharati Co-Op Limited (KRIBHCO)

Rallis India Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:繊維省が綿花技術ミッションを予算的支援付きで発表し、収量と品質の向上を通じてインドを優先的なグローバル綿花供給国とすることを目指しています。このミッションは高密度栽培システム(HDPS)の採用と、NABARDおよび州機関とのアコラモデルパイロットプログラムのスケールアップのための連携を強調しており、実施成功には大量の高品質種子を必要とします。

- 2024年10月:マルチ・コモディティ・エクスチェンジ(MCX)が5トンの取引単位を持つ綿花種子洗浄油先物契約をグジャラート州カーディのex-tank渡し条件で開始し、綿花種子搾油業者および油脂精製業者向けの価格リスク管理ツールを提供しました。この契約は、原材料の入手可能性と競合する植物油市場から生じる高い価格変動性に対処するものであり、綿花種子バリューチェーン全体に影響を与えます。

インド綿花種子播種用市場レポートの範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種が育種技術別セグメントとして対象となっています。アーンドラ・プラデーシュ州、グジャラート州、ハリヤーナー州、カルナータカ州、マディヤ・プラデーシュ州、マハーラーシュトラ州、オリッサ州、パンジャーブ州、ラジャスタン州、テランガーナー州が州別セグメントとして対象となっています。| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫耐性ハイブリッド | |

| 開放受粉品種およびハイブリッド派生品種 | ||

| アーンドラ・プラデーシュ州 |

| グジャラート州 |

| ハリヤーナー州 |

| カルナータカ州 |

| マディヤ・プラデーシュ州 |

| マハーラーシュトラ州 |

| オリッサ州 |

| パンジャーブ州 |

| ラジャスタン州 |

| テランガーナー州 |

| その他の州 |

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫耐性ハイブリッド | ||

| 開放受粉品種およびハイブリッド派生品種 | |||

| 州 | アーンドラ・プラデーシュ州 | ||

| グジャラート州 | |||

| ハリヤーナー州 | |||

| カルナータカ州 | |||

| マディヤ・プラデーシュ州 | |||

| マハーラーシュトラ州 | |||

| オリッサ州 | |||

| パンジャーブ州 | |||

| ラジャスタン州 | |||

| テランガーナー州 | |||

| その他の州 | |||

市場の定義

- 商業種子 - 本研究の目的上、商業種子のみが範囲の対象として含まれています。商業的にラベル付けされていない農家保存種子は、農家間で商業的に交換される農家保存種子のわずかな割合があるにもかかわらず、範囲から除外されています。この範囲にはまた、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も除外されています。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総作付面積が考慮されています。国際連合食糧農業機関(FAO)によると、収穫面積とも呼ばれるこれには、季節を通じた特定の作物の総栽培面積が含まれます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定・品質種子を使用して当季に植付けられた総作物面積のうち、播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境での作物栽培プロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、マメ類、および飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、唐辛子、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | これは約95属の965種からなるウリ科を代表しています。本研究で対象とする主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツとカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートにおけるこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、二つ以上の品種または種を組み合わせることによって生産される種子の第一世代です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入形質および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしの交差受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同一品種の他の植物とのみ交差受粉するため、純正タイプの種子を生産します。 |

| その他のナス科 | その他のナス科に該当する作物には、各国の地域に応じたピーマンおよびその他の様々な唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に該当する作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に該当する作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に該当する作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに該当する作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、キビ類、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に該当する作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に該当する作物には、落花生、大麻種子、カラシ種子、ヒマシ種子、ベニバナ種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に該当する作物には、ナピアグラス、オートグラス、白クローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域に応じて考慮されました。 |

| マメ類 | マメ類に該当する作物には、キバナエンドウ、レンズ豆、ソラ豆・ウマ豆、ヘアリーベッチ、ひよこ豆、ササゲ、ルピナス、およびバンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に該当する作物には、アーティチョーク、キャッサバの葉、ポロネギ、チコリー、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体的な状況を把握するために、複数のレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム