アジア太平洋折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

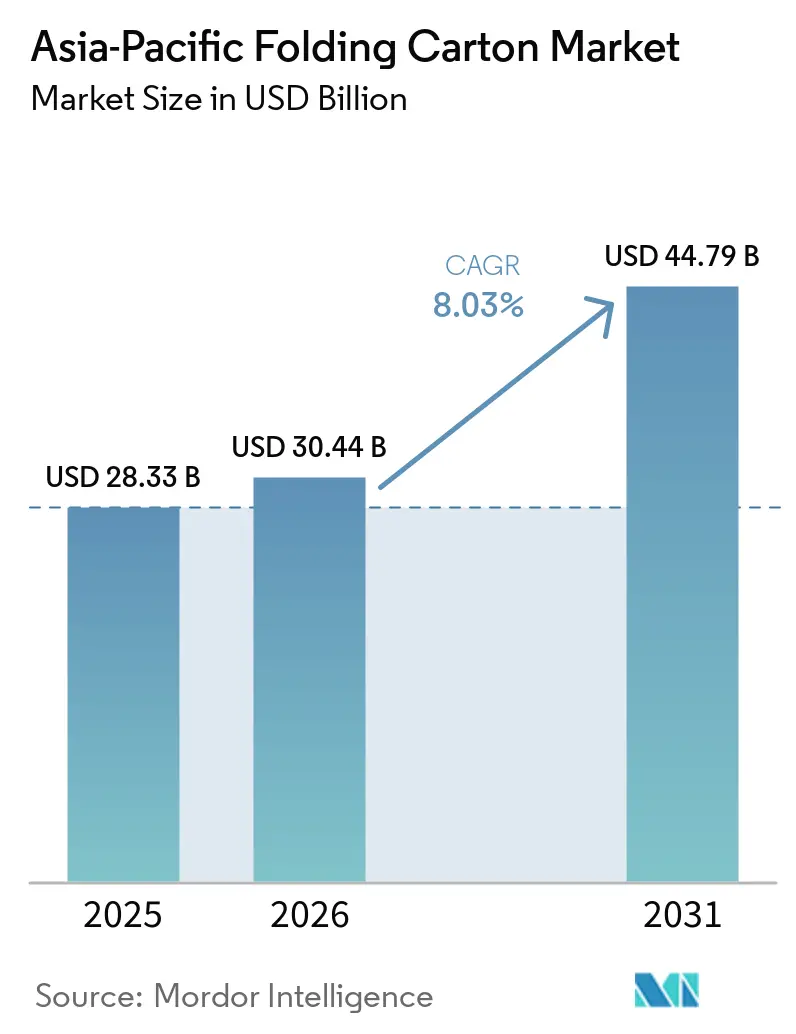

| 基準年の市場規模 (2025) | 28.33 十億米ドル |

| 市場規模 (2026) | 30.44 十億米ドル |

| 市場規模 (2031) | 44.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

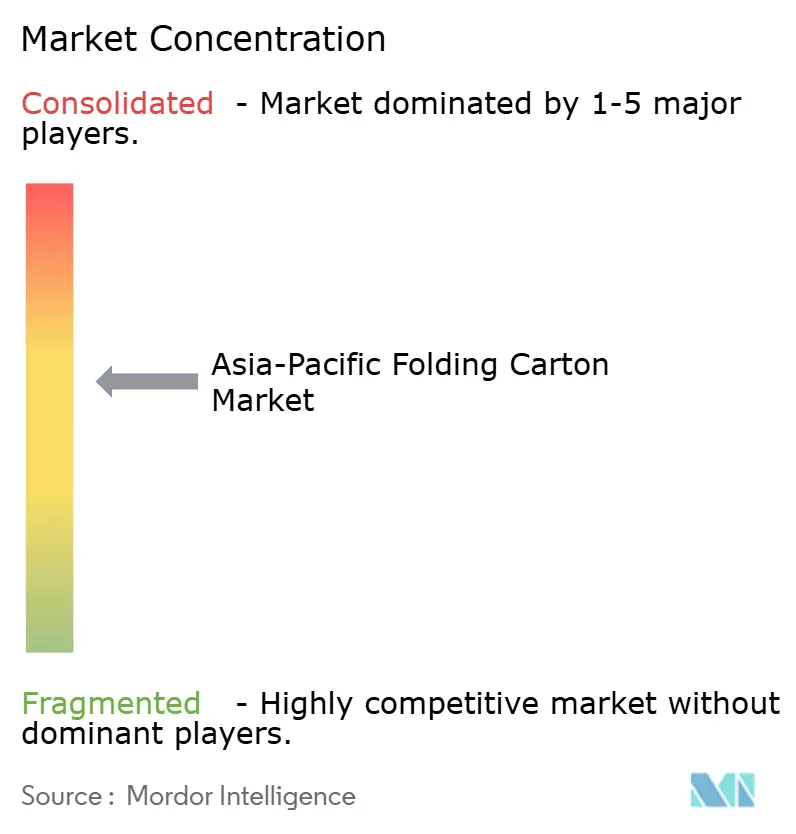

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋折りたたみカートン市場分析

アジア太平洋折りたたみカートン市場規模は、2025年の283億4,000万USDから2026年には304億3,000万USDに成長し、2026年〜2031年の8.03% CAGRで2031年までに447億9,000万USDに達すると予測されています。アジア太平洋折りたたみカートン市場は、地域全体の包装購買者がリサイクルしやすく、規制された小売・輸出チャネルでより受け入れられやすい繊維ベースのフォーマットへと二次包装をシフトしているため、拡大しています。包装食品、乳製品、飲料、利便性製品からの需要は引き続き最大の数量基盤を提供しており、プレミアムヘルスケア、栄養補助食品、美容用途が地域の価値ミックスを高めています。日本は、コンビニエンスミールキットやレディミール用途に使用される冷凍庫対応グレードのボードを通じて重要なプレミアム層を加えており、これは地域の大部分で見られるより標準的なカートン需要とは異なります。インドおよび東南アジアも、多国籍および地域ブランドが印刷品質、コンプライアンス、および大規模な納品要件を満たせるローカルサプライヤーを求めるにつれ、新たな加工投資を引き付けています。競争環境は、グローバルな統合生産者、地域の包装グループ、および多くの国内コンバーターがすべて活動しているため、中程度にとどまっていますが、より強力な板紙統合を持つプレーヤーは原材料コストが上昇した際に有利な立場にあります。

主要レポートのポイント

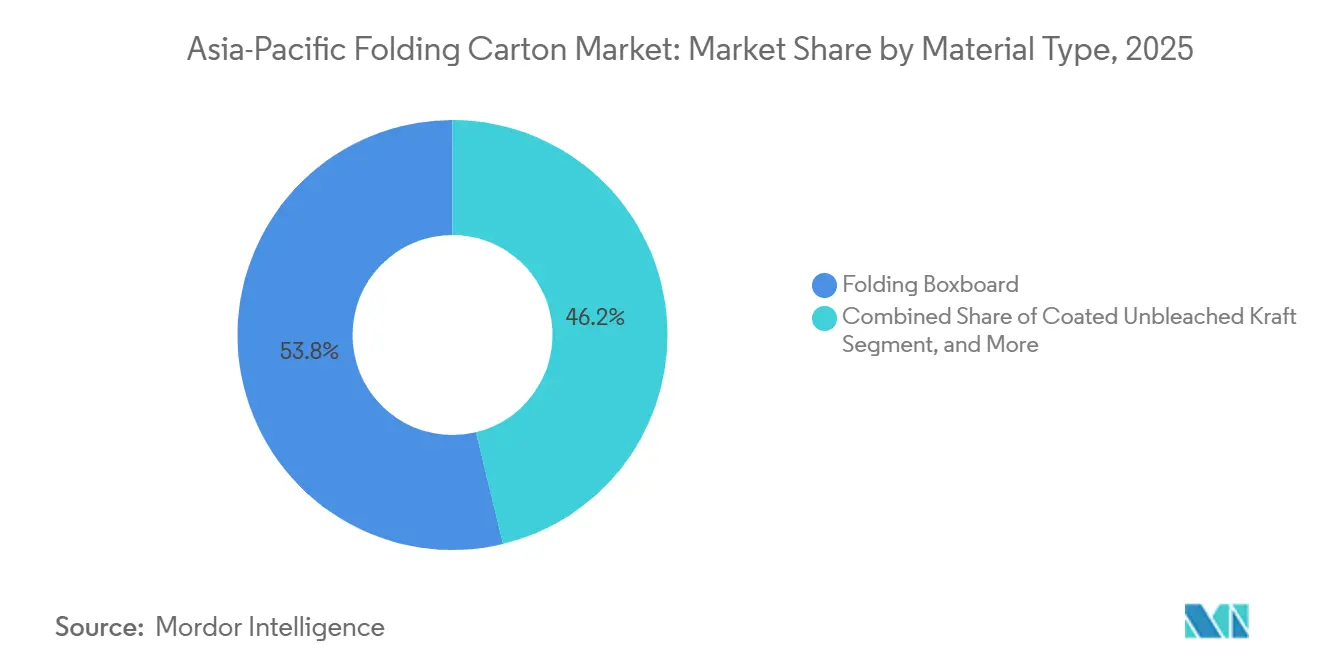

- 素材タイプ別では、折りたたみボックスボードが2025年のアジア太平洋折りたたみカートン包装市場シェアの53.78%を占めました。

- 印刷技術別では、デジタル印刷のアジア太平洋折りたたみカートン包装市場規模は2031年まで10.78% CAGRで成長すると予測されています。

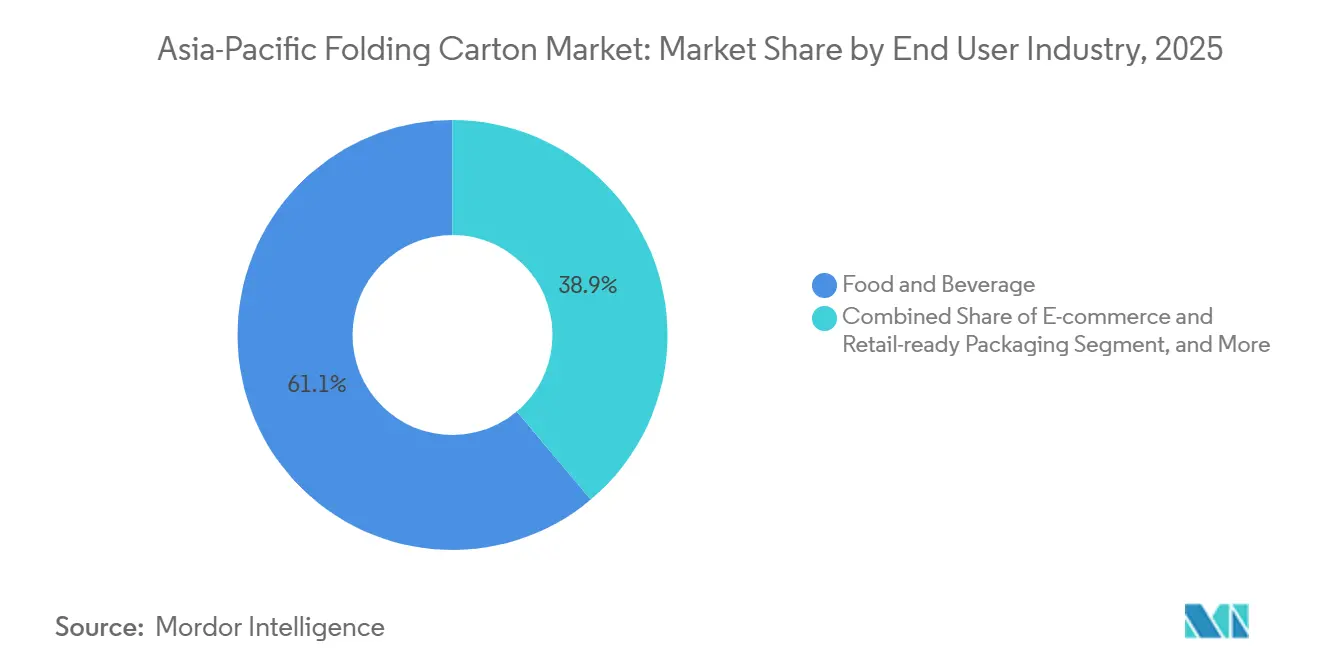

- エンドユーザー産業別では、食品・飲料産業が2025年のアジア太平洋折りたたみカートン包装市場シェアの61.12%を占めました。

- 地域別では、インドのアジア太平洋折りたたみカートン包装市場は2031年まで10.15% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋折りたたみカートン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興アジア経済における食品・飲料消費の拡大 | +2.2% | APACコア、中国、インド、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 持続可能でリサイクル可能な包装材料へのシフト | +1.8% | グローバル、特に中国、韓国、オーストラリア、およびASEAN輸出ハブで加速 | 中期(2〜4年) |

| 電子商取引およびオムニチャネル小売の急速な拡大 | +1.4% | 中国、インド、東南アジア、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 医薬品生産とヘルスケア支出の増加 | +1.0% | インド、中国、韓国、日本、およびベトナム・インドネシアへの波及 | 中期(2〜4年) |

| 輸出ハブにおける高色デジタルカートン印刷への政府主導の補助金 | +0.7% | 中国の輸出製造省、インド | 中期(2〜4年) |

| プラスチックライナーに代わる菌類ベースのバリアコーティングの採用 | +0.4% | 日本・韓国での初期パイロット、オーストラリア・ニュージーランドでの商業的関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア経済における食品・飲料消費の拡大

食品・飲料需要は、乳製品、チルド食品、スナック、飲料、レディミールの二次包装が現代の小売、輸出チャネル、コンビニエンスフォーマット全体で必要とされているため、アジア太平洋折りたたみカートン市場の最も明確な数量基盤であり続けています。最大の変化は消費量の増加だけでなく、国内外の販売において優れた印刷品質、より強い棚へのインパクト、および食品接触適合性を必要とする包装製品への着実なシフトでもあります。ベトナムとインドネシアは、コンバーターが地域需要と輸出製造の両方に関連した包装食品フローをますます提供するようになっているため際立っており、これがより高性能なボードグレードとより信頼性の高い仕上げ能力の必要性を高めています。単食、チルド、コンビニエンス志向のフォーマットも、特に都市部の買い物パターンが大型家庭用購入よりも小型パックと頻繁な補充を好む場所でアプリケーションベースを拡大しています。

持続可能でリサイクル可能な包装材料へのシフト

持続可能性は、ブランドオーナーが現在リサイクル可能性、繊維含有量、および表明された環境目標との整合性についてより厳密に包装オプションを審査しているため、調達決定を通じてアジア太平洋折りたたみカートン市場に影響を与えています。このシフトが重要なのは、折りたたみカートンが、より困難なリサイクルプロファイルやブランドの持続可能性主張との適合性が弱いプラスチック重視のフォーマットよりも、これらの要件をより容易に満たすことが多いためです。その結果、特にプレミアム食品、パーソナルケア、および輸出志向の消費財において、コンバーターとブランドオーナーの間でより広範な対話が生まれており、包装の選択がより強いコンプライアンスと評判の側面を持つようになっています。Graphic Packagingは、再生可能燃料使用率90%および購入森林製品の100%持続可能な管理を目標とするVision 2030プログラムを通じてこの方向性を強化しており、持続可能性パフォーマンスが包装議論におけるサプライヤーポジショニングの一部になりつつあることを示しています。これらの調達フィルターが地域のサプライチェーン全体に広がるにつれ、アジア太平洋折りたたみカートン市場はリサイクル可能で高印刷品質、そしてますますプレミアムな繊維ベースの包装ソリューションとの密接な関連から恩恵を受けています。

電子商取引およびオムニチャネル小売の急速な拡大

電子商取引は、カートンが店内ディスプレイだけでなく、配送準備、適切なサイズの保護、およびオンラインチャネル全体での迅速な製品回転のためにも選択されるようになったため、アジア太平洋折りたたみカートン市場に別の需要層を加えています。このシフトは、頻繁な在庫管理単位の変更が柔軟な印刷、迅速なアートワーク更新、および短い生産ランをこれまで以上に価値あるものにする美容、健康補助食品、小型包装食品などのカテゴリーで特に重要です。オムニチャネル小売は補充パターンも変化させており、サプライヤーは店舗棚、直接消費者向け注文、および短いサイクルで動き、しばしば小ロットを必要とするプロモーションローンチの組み合わせに対応しなければなりません。BOBSTは、折りたたみカートン向けの産業用インクジェットがグローバルに急速に拡大していると指摘しており、これはオンライン小売活動に関連した短いランと可変生産ニーズに対応するためにデジタル能力に投資するコンバーターの地域的なケースを支持しています。[1]BOBST、「折りたたみカートン加工の基礎」、BOBST、bobst.com 商業的な効果として、構造設計、仕上げの柔軟性、および迅速な生産のバランスが優れたコンバーターが、新興のオンライン包装ミックスのより大きなシェアを獲得する可能性が高いです。

医薬品生産とヘルスケア支出の増加

ヘルスケア需要は、医薬品の二次包装がほとんどの大量市場カートン用途よりも厳格な印刷管理、トレーサビリティ、改ざん防止、およびよりクリーンな加工条件を必要とするため、より持続的な方法でアジア太平洋折りたたみカートン市場を押し上げています。これはセグメントの経済性を変化させており、医薬品カートンは純粋な価格競争にさらされにくく、コンプライアンス、一貫性、および頻繁な仕様変更を管理する能力によってより大きく影響されます。インド、日本、韓国、中国はすべて、高齢化人口、輸出志向の医薬品製造、およびより厳格なラベリングとコード化包装要件の組み合わせを通じてこのパターンに貢献しており、コンバーターを着実により高グレードの基材とより優れた印刷システムへと向かわせています。Amcorの2026年4月のマレーシアにおける高度なヘルスケア包装コーティング施設の開設(3,500万USD超の投資)は、バリューチェーン全体のサプライヤーが地域のヘルスケア包装機会に投資しており、短期的なニッチとして扱っていないことを示しています。その結果、アジア太平洋折りたたみカートン市場は、食品・飲料カートンの標準的な数量プロファイルを上回る品質主導の成長ストリームを獲得しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 板紙原材料価格の変動性 | -2.1% | グローバルサプライチェーン、韓国・日本に集中した影響、インド・ASEANへの波及 | 短期(2年以内) |

| フレキシブル包装フォーマットとの競争 | -1.5% | 東南アジア、インド、価格敏感セグメント、グローバル消費者スナック・飲料チャネル | 中期(2〜4年) |

| 地域の水使用規制の強化 | -0.8% | 中国、インド、オーストラリア | 中期(2〜4年) |

| 製紙工場の操業コストの増加 | -0.6% | 日本、韓国、オーストラリア、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

板紙原材料価格の変動性

原材料の変動性は、独立したコンバーターが板紙とパルプのコストが大手消費財顧客との契約価格よりも速く動くたびにさらされるため、アジア太平洋折りたたみカートン市場に対する最も明確な近期制約であり続けています。輸入依存市場と後方統合のないコンバーターは、自社のボード供給のより大きなシェアを管理するミルよりもコスト変動を管理する余地が少ないため、圧力は地域全体に均等に分散されていません。これは投資行動に影響を与えます。なぜなら、エンド需要が健全なままであっても、マージンの可視性が低下すると設備増強が遅れる可能性があるからです。Smurfit WestRockの2026年第1四半期の結果は、エネルギーコストと需要改善により2026年3月・4月に地域のコンテナボード価格が上昇したことを指摘しており、価格条件がまだ動いており、包装プレーヤーが依然として敏感なコスト環境で事業を行っていることを確認しています。最も可能性の高い結果は、サイクルを通じてマージンを維持できる統合サプライヤーと、標準グレードと契約主導の数量で激しく競争する小規模コンバーターとの間のより大きな差別化です。

フレキシブル包装フォーマットとの競争

フレキシブル包装はアジア太平洋折りたたみカートン市場に対する実際の抑制要因であり続けていますが、圧力は構造、プレミアムブランディング、またはリサイクル可能性よりも低単価コストと軽量性が重要なカテゴリーに集中しています。価格敏感なチャネルのスナック食品、菓子、単食飲料パックは、エントリー価格製品の経済性がしばしばより単純であるため、いくつかの東南アジアおよびインドの用途でポーチとフィルムベースのフォーマットを依然として好んでいます。これにより、プレゼンテーション価値がコスト管理と携帯性に次ぐ農村部または低価格チャネルにおけるカートンの明確な境界が生まれます。同時に、改ざん防止、より強い棚存在感、より良い印刷品質、またはより信頼性の高いリサイクル可能な包装メッセージを必要とするセグメント、特にプレミアム食品、ヘルスケア、美容ラインでは脅威が弱まっています。したがって、競争の状況は普遍的ではなく混在しており、折りたたみカートンは高度に価格主導のフォーマットでいくらかの地盤を失っていますが、地域全体の規制、プレミアム、および輸出向けの用途での関連性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:折りたたみボックスボードが規模でリード、固体漂白ボードがプレミアム価値を向上

折りたたみボックスボードは2025年のアジア太平洋折りたたみカートン市場の53.78%のシェアを保持しており、これは大規模な生産ランにわたって剛性、表面品質、および効率的な加工を必要とする大量市場消費財への素材の強い適合性を反映しています。食品、飲料、家庭用品、および一般消費者用途の多くで好まれる数量基材であり続けており、地域最大の包装プログラム全体でコスト、外観、構造性能の実用的なバランスを提供しています。コーティング未漂白クラフトボードが引裂強度が重要な場所での役割を維持し、白線チップボードが進化する持続可能性要件に沿ったよりリサイクルコンテンツ志向の用途で関連性を保つなど、他のグレードも依然として重要です。広範な結果として、折りたたみボックスボードが主流需要を支え続ける素材ミックスとなっており、特に規模、印刷品質、および確立された加工親しみやすさに依存するアジア太平洋折りたたみカートン市場の部分で顕著です。

固体漂白ボードは2026年から2031年にかけて10.23% CAGRで成長すると予測されており、そのペースは高数量食品主流ではなく、医薬品、プレミアムパーソナルケア、栄養補助食品、および乳幼児栄養用途での需要増加を反映しています。このグレードの魅力は、その明るさや印刷外観だけでなく、より厳格な一貫性、よりクリーンな繊維プロファイル、および安全性、製品イメージ、詳細な印刷性能がすべて重要な敏感な最終用途への強い適合性にもあります。これにより、固体漂白ボードは規制とブランド価値の両方が上昇している用途において、信頼性の高いカートン性能とより強いコンプライアンス整合性のためにより多くを支払う意欲のある購買者がいるアジア太平洋折りたたみカートン産業の高価値層で特に重要になっています。したがって、その速い成長は広範なコモディティ化された拡大についてではなく、規制とブランド価値の両方が上昇している用途においてプレミアム基材への市場の着実な動きについてより多くを語っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:平版印刷がベースを保持、デジタル印刷が柔軟性で躍進

平版印刷は2025年の印刷技術別アジア太平洋折りたたみカートン市場の69.53%を占め、地域が食品・飲料包装の長い生産ランに依然として大きく依存しており、セットアップコストを非常に大きな数量に分散できるため、そのリードを維持しました。このプロセスは、主要な消費財アカウントにサービスを提供するコンバーターが確立された設備での再現性、色品質、および効率的な出力を引き続き優先しているため、中国、インド、東南アジアで高い競争力を維持しています。フレキソグラフィーとグラビアはより狭い用途ポケットで活発なままですが、カートンジョブが依然として規模の経済を好む市場の主要部分では、オフセットに対して二次的なままです。オフセットの継続的な強さは、アジア太平洋折りたたみカートン市場が短ランの柔軟性だけでなく、ラン効率、歩留まり管理、および信頼性の高い仕上げを重視する大規模な生産基盤に依然として依存していることを意味します。

デジタル印刷は2031年まで10.78% CAGRで成長すると予測されており、その勢いは可変データ、より迅速なアートワーク変更、小ロット、および頻繁な在庫管理単位の回転に対するより低いペナルティを必要とする用途から来ています。医薬品および栄養補助食品カートンは、コーディング、偽造防止機能、およびトレーサブルな情報が二次ラベリングステップに依存することなく生産により直接統合できるため、特に重要です。BOBSTは、折りたたみカートン向けの産業規模のインクジェットが強いペースで成長しており、デジタルアドレス可能なカートン数量が急速に拡大していると述べており、これは地域のよりデジタル対応の加工セットアップへの動きを支持しています。長期的には、アジア太平洋折りたたみカートン市場はオフセット重視の数量構造を維持しますが、価値成長のより大きなシェアは、デジタル印刷をより高複雑な仕上げと短い応答サイクルと組み合わせることができるコンバーターから来る可能性が高いです。

エンドユーザー産業別:食品加工数量が成長を支え、ヘルスケアが価値ミックスを向上

食品・飲料は2025年のアジア太平洋折りたたみカートン市場シェアの61.12%を占め、最大の需要基盤が依然として小売・フードサービスチャネルを通じて流通する高数量包装食品、乳製品、飲料、コンビニエンス製品から来ていることを確認しています。このセグメントは、ブランドがより高価なリジッドフォーマットに移行することなく棚の視認性、食品接触適合性、構造的信頼性、および良好な印刷再現性を組み合わせた包装を求めているため、カートン性能とエンドユーザーニーズの密接な適合から恩恵を受けています。SCG Packagingが2025年のベトナムとインドネシアでの需要の強さを報告したことも、ASEANの食品・飲料成長がカートン需要を直接促進しているという見解を支持しており、特にブランド包装商品が組織化された小売と現代の取引全体で牽引力を得ている場所で顕著です。[2]SCG Packaging Public Company Ltd.、「SCGPが2025年の好調な業績を発表」、SCGPニュースルーム、newsroom.scgpackaging.com 日本は、コンビニエンスミールキットとレディミール用途に使用される冷凍庫対応折りたたみボードを通じてこの大きなカテゴリー内にプレミアムポケットを加えており、そのサブセグメントは地域の他の場所で販売される標準的な常温食品カートンよりも著しく高い価値プロファイルを持っています。

ヘルスケア・医薬品は2026年から2031年にかけて10.62% CAGRで拡大すると予測されており、最も成長の速いエンドユーザーセグメントであり、アジア太平洋折りたたみカートン産業内の最も明確な価値ドライバーの一つです。シリアライゼーション、偽造防止印刷、トレーサビリティ、およびより厳格な包装完全性要件が基材の一貫性と管理された加工の重要性を高めているため、セグメントはコモディティスタイルの調達から離れつつあります。このシフトは、印刷されたカートンが単純な外装パックとしてではなく、より広範なコンプライアンスシステムの一部として機能する注射剤、輸出医薬品、栄養補助食品、および専門療法のカートンにおいて、特にプレミアムボードグレードを支持しています。複合的な効果として、アジア太平洋折りたたみカートン市場はもはや食品数量だけによって駆動されておらず、ヘルスケアが地域全体のマージン、技術基準、およびコンバーター投資の上限を着実に引き上げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2025年のアジア太平洋折りたたみカートン市場シェアの46.63%を保持しており、消費財製造の規模、大規模なカートンボード基盤、および食品、飲料、パーソナルケア、電子機器、ヘルスケアにわたる幅広いエンドユーザー需要に基づいて決定的なリードを持っています。この立場は、中国が依然として地域の高数量包装加工の主要センターであり、長いランと幅広い顧客多様性が主流と特化したカートン用途の両方を支えているという事実によって強化されています。Smurfit WestRockは2025年の年次報告書で、中国、日本、オーストラリアのアジア太平洋消費者包装事業が需要プロファイルの改善を見ていると述べており、これは2026年に入る地域のより強い包装活動と一致しています。[3]Smurfit WestRock plc、「2025年次報告書」、Smurfit WestRock、smurfitwestrock.com 日本は数量面では小さいものの、冷凍庫対応食品カートンと改ざん防止医薬品包装のプレミアム需要を支えているため引き続き重要であり、これらは通常、地域の他の場所で販売される標準的な消費者カートンよりも単位当たりのマージンが優れています。

インドは地域別のアジア太平洋折りたたみカートン市場規模において最も速い拡大を記録すると予測されており、2026年から2031年にかけて10.15% CAGRで、消費財需要、医薬品生産、および拡大する組織化された小売浸透の組み合わせによって支えられています。成長ケースは単純な人口の話よりも強く、ブランドオーナーが国内外のプログラムの両方でより厳格な印刷品質、より迅速なデザイン変更、およびコンプライアンス対応の包装を提供できるローカルサプライヤーをますます必要としているためです。これにより、新たな投資と輸出関連の包装活動がローカルの折りたたみカートン加工の基盤を強化しているタミル・ナードゥ州やマハラシュトラ州などの産業回廊に注目が集まっています。医薬品需要は、シリアライゼーションとコード化包装のニーズが市場の最低コスト事業者よりも精密な印刷と高い基材一貫性を提供できるコンバーターを好むため、別の層を加えています。SCG Packagingが設定したASEAN能力優先事項も、インドと近隣市場が遠い長期的な選択肢としてではなく、より広いアジア太平洋折りたたみカートン市場内の積極的な成長目的地として扱われているという見解を支持しています。

オーストラリアとニュージーランドはアジア太平洋折りたたみカートン市場の絶対シェアでは小さいものの、プレミアムな最終用途においてリサイクル可能性、包装品質、および調達規律のより高いベンチマークを設定しているため重要であり続けています。これは東南アジア全体の輸出業者にとって重要であり、これらの市場にサービスを提供するサプライヤーは繊維品質、印刷プレゼンテーション、および文書化においてより強い包装期待に応える必要があることが多いためです。アジア太平洋のその他の地域、特にインドネシア、タイ、フィリピン、マレーシア、ベトナムは、より深い組織化された小売浸透、より多くのブランド包装商品、および成長するローカルおよび多国籍製造基盤を通じて増分需要を生み出し続けています。これらの市場が成熟するにつれ、アジア太平洋折りたたみカートン市場は標準グレードからの単純な高トン数だけでなく、認証された、より良い仕上げの、より柔軟なカートン供給への需要をより多く見る可能性が高いです。

競争環境

アジア太平洋折りたたみカートン市場は2025年のトップエンドで中程度に統合されており、Smurfit WestRockやGraphic PackagingなどのグローバルグループがOji HoldingsやSCG Packagingなどの地域プレーヤーと競合し、非常に多くの国内コンバーターが依然としてコモディティグレード数量の主要なシェアを処理していました。この構造が重要なのは、調達において規模が重要ですが、ローカルプレゼンス、基材アクセス、および仕上げの柔軟性が個々の国とエンドユース カテゴリー全体の購買決定を依然として形成しているためです。Smurfit WestRockは、合併統合が2025年末までに4億USD超の目標を超え、アジア太平洋事業で需要プロファイルの改善を報告しており、大規模な統合サプライヤーが現在のフェーズにより強い営業レバレッジで入っていることを示しています。Graphic Packagingは2025年の国際板紙包装セグメントで22億800万USDの純売上高を報告し、持続可能性目標を商業的差別化要因として使用し続けており、包装性能と環境報告期待の両方を組み合わせた顧客との会話での立場を強化しています。

これらの動きは、アジア太平洋折りたたみカートン市場が地域規模と自動化、安定した品質、および標準消費財とより特化したヘルスケアまたはプレミアム美容アカウントの両方にサービスを提供するのに十分な技術的深さを組み合わせることができるプレーヤーを報いるため重要です。同時に、国内の中国およびインドのコンバーターは基本的なカートン数量の大きなシェアを吸収し続けており、これにより主流フォーマットでの価格圧力が生き続け、市場が緊密に集中することを防いでいます。Amcorのマレーシアにおけるヘルスケア包装コーティング施設も、競争が従来のカートンコンバーターを超えて広がり、より高価値の地域包装セグメントでポジションを構築する隣接包装スペシャリストをますます含むようになっていることを示しています。[4]Amcor、「Amcorがマレーシアに高度なヘルスケア包装コーティング施設を開設」、PR Newswire、prnewswire.com 最もオープンな競争スペースは、成長の速い市場のプレミアムヘルスケアカートン、オンラインファーストブランド向けのデジタル対応短ラン生産、および輸出志向の包装食品用途向けの高品質加工ボードです。

競争の次の段階は、購買者が同時により速い段取り替え、よりトレーサブルな出力、およびより強い持続可能性認証を求めているため、単純な数量だけよりもプロセス能力にさらに依存する可能性が高いです。BOBSTの折りたたみカートンにおける産業用インクジェット使用の増加に関する評価はその方向性を支持しており、デジタルシステムは最小効率ランの長さを短縮し、試験注文や頻繁なデザイン変更をより容易に対応できるようにします。長期的には、代替バリア技術が別の分離点を生み出す可能性があり、アメリカ化学会が強調した研究は、菌類ベースのコーティングとセルロースナノフィブリルの組み合わせが繊維ベースの基材の耐水性を改善し、将来の包装フォーマットにおけるプラスチックライナーへの依存を減らすのに役立つ可能性があることを示しました。全体として、アジア太平洋折りたたみカートン市場はトップでリーダーシップが見えているものの、幅広い国内供給基盤が標準用途全体で依然として意味のある数量を保持しているため、競争的で中程度にしか統合されていないままです。

アジア太平洋折りたたみカートン産業リーダー

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

Stora Enso Oyj

Oji Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Smurfit WestRock plcは2026年第1四半期の結果を報告し、EMEAおよびAPACビジネスセグメント全体で継続的な成長を示し、エネルギーコストの上昇と需要改善により2026年3月・4月に地域のコンテナボード価格が上昇しました。

- 2026年4月:Amcor plcはマレーシアのスバンジャヤ、スランゴールに高度なヘルスケア包装コーティング施設を開設し、3,500万USD超の投資を行いました。この工場は東南アジアにエアナイフコーティング技術を導入し、無菌医療機器包装に使用されるコーティング医療用紙の生産を行い、地域のサプライチェーンの回復力を強化し、アジア太平洋地域全体のヘルスケア顧客を支援します。

- 2026年2月:SCG Packaging Public Company Ltd.(SCGP)は2026年の投資予算を100億タイバーツ(3億USD)、EBITDAターゲットを183億タイバーツ(5億USD)に設定し、ベトナムとインドネシアでの拡大機会を確認し、インドへの市場参入に焦点を当てました。

- 2026年1月:SCG Packagingは2025年通期の好調な業績を報告し、EBITDAは172億1,000万タイバーツ(4億8,200万USD)、利益は40億6,900万タイバーツ(1億1,340万USD)(前年比10%増)で、総収益は6%減少しました。

アジア太平洋折りたたみカートン市場レポートの範囲

本レポートの範囲は、アジア太平洋折りたたみカートン市場の分析をカバーし、現在のトレンド、成長ドライバー、課題、および機会に焦点を当てています。折りたたみカートンは、食品、飲料、パーソナルケア製品などの消費財に広く使用される紙ベースの包装ソリューションです。本研究は市場ダイナミクス、サプライチェーン、および競争環境を検討し、予測期間中の市場パフォーマンスに関するインサイトを提供します。

アジア太平洋折りたたみカートン包装市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、白線チップボード、その他)、印刷技術(平版印刷、フレキソグラフィー印刷、デジタル印刷、グラビア印刷、その他)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケアおよび化粧品、電気・電子、家庭用・工業用品、タバコ、電子商取引および小売対応包装、その他)および地域(中国、日本、インド、韓国、オーストラリアおよびニュージーランド、アジア太平洋のその他の地域)別にセグメント化されています。市場予測は価値(USD)で提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| 白線チップボード |

| その他の素材タイプ |

| 平版印刷 |

| フレキソグラフィー印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケアおよび化粧品 |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| 電子商取引および小売対応包装 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋のその他の地域 |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| 白線チップボード | |

| その他の素材タイプ | |

| 印刷技術別 | 平版印刷 |

| フレキソグラフィー印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケアおよび化粧品 | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| 電子商取引および小売対応包装 | |

| その他のエンドユーザー産業 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他の地域 |

レポートで回答された主要な質問

アジア太平洋折りたたみカートン市場の現在および予測規模は?

アジア太平洋折りたたみカートン市場は2025年に283億4,000万USDと評価され、2026年には304億3,000万USDと推定され、8.03% CAGRで2031年までに447億9,000万USDに達すると予測されています。

アジア太平洋における折りたたみカートンの需要を牽引するエンドユーザーセグメントはどれですか?

食品・飲料が需要をリードし、2025年の収益の61.12%を占め、地域全体の包装食品、乳製品、飲料、コンビニエンス志向の小売フォーマットによって支えられています。

地域で最も成長の速いエンドユーザーセグメントはどれですか?

ヘルスケア・医薬品は最も成長の速いセグメントであり、2026年から2031年にかけて10.62% CAGRが予測されており、より厳格な包装要件、トレーサビリティニーズ、および高価値カートン仕様によって支えられています。

地域で最も強いポジションを持つ素材タイプはどれですか?

折りたたみボックスボードは2025年に53.78%のシェアでリードしており、大規模な食品、飲料、消費財プログラム全体で剛性、印刷品質、および確立された加工親しみやすさを組み合わせているためです。

デジタル印刷が折りたたみカートン加工で地盤を得ているのはなぜですか?

デジタル印刷は10.78% CAGRで成長すると予測されており、可変データ、短いラン、より迅速なアートワーク変更、および医薬品、栄養補助食品、オンラインファースト包装プログラムへのより良い適合性を支援するためです。

地域の成長パターンを最も形成している国はどこですか?

中国は2025年に46.63%のシェアで最大の国であり続け、インドは2031年まで10.15% CAGRで最も速く成長すると予想されており、ASEAN市場が意味のある増分需要を加えています。

最終更新日: