中東民間航空機機内エンターテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

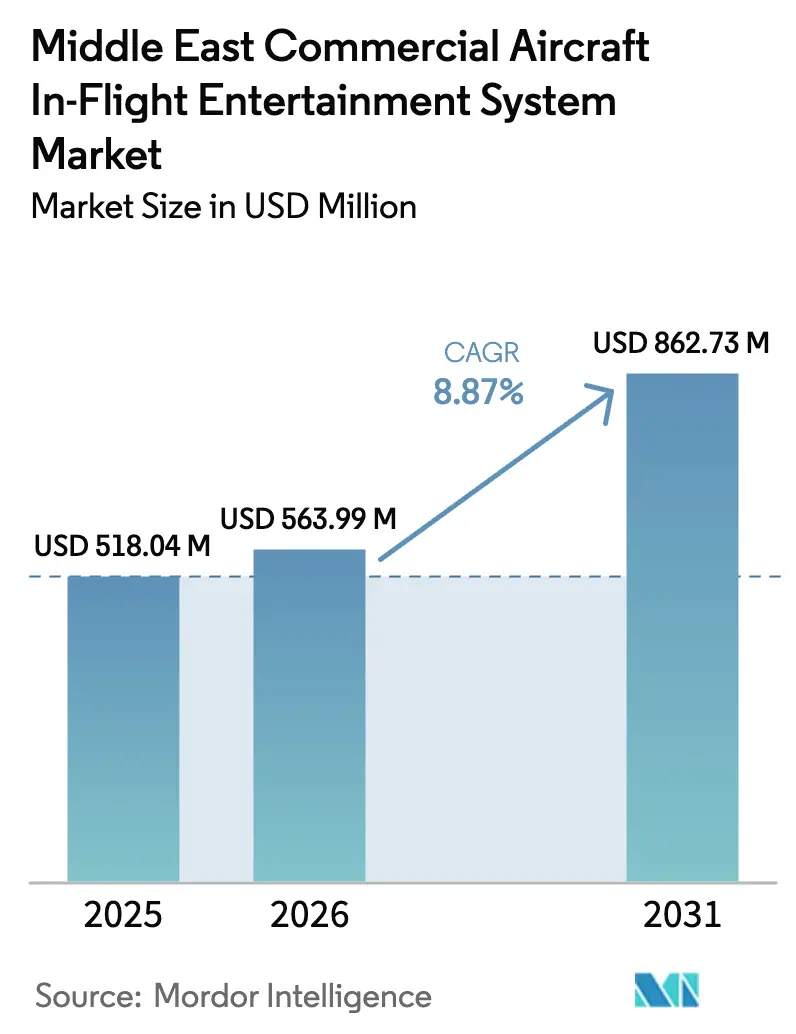

| 基準年の市場規模 (2025) | 518.04 百万米ドル |

| 市場規模 (2026) | 563.99 百万米ドル |

| 市場規模 (2031) | 862.73 百万米ドル |

| 成長率 (2026 - 2031) | 8.87% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東民間航空機機内エンターテインメントシステム市場分析

中東民間航空機機内エンターテインメント(IFE)システム市場規模は、2025年の5億1,804万米ドルから2026年には5億6,399万米ドルへと成長し、2026年から2031年にかけて8.87%のCAGRで推移し、2031年までに8億6,273万米ドルに達すると予測されています。長距離便の旅客数の増加、積極的なワイドボディ機の更新サイクル、および政府支援による航空メガプロジェクトがこの勢いを下支えしています。航空会社は、運航重量を削減しながらプレミアム収益を維持するため、大規模な客室投資とシートバック・ワイヤレスのハイブリッドアーキテクチャを組み合わせています。サウジアラビアのローカライゼーション義務とUAEのハブ戦略が地域競争を激化させ、サプライヤーは国内MRO能力の開発とレトロフィットラインの迅速化を促されています。サプライチェーンの正常化によりモニュメントの納入遅延が緩和され、パンデミック回復期に先送りされた客室刷新の意思決定を航空会社が加速させています。ハードウェア収益が市場を主導しているものの、航空会社が航空券以外の旅客エンゲージメントを収益化する中で、広告、電子商取引、および段階的な接続性サブスクリプションが急速に拡大しています。

主要レポートポイント

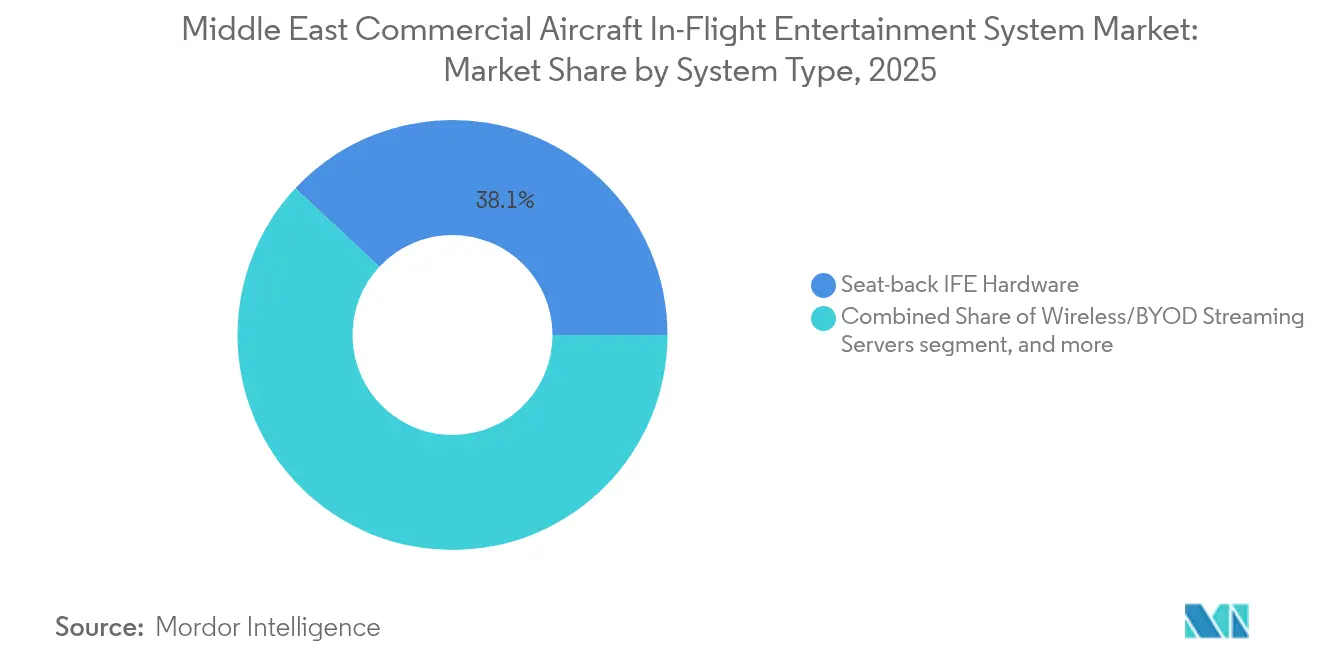

- システムタイプ別では、シートバックハードウェアが2025年の収益の38.05%を占めて首位となり、キャビン接続性ソリューションが2031年にかけて9.96%と最も速いCAGRを記録しました。\

- 航空機タイプ別では、ナローボディ機が2025年の中東民間航空機IFEシステム市場シェアの49.02%を占め、ワイドボディ機は2031年にかけて最も速い9.04%のCAGRを記録すると予測されています。

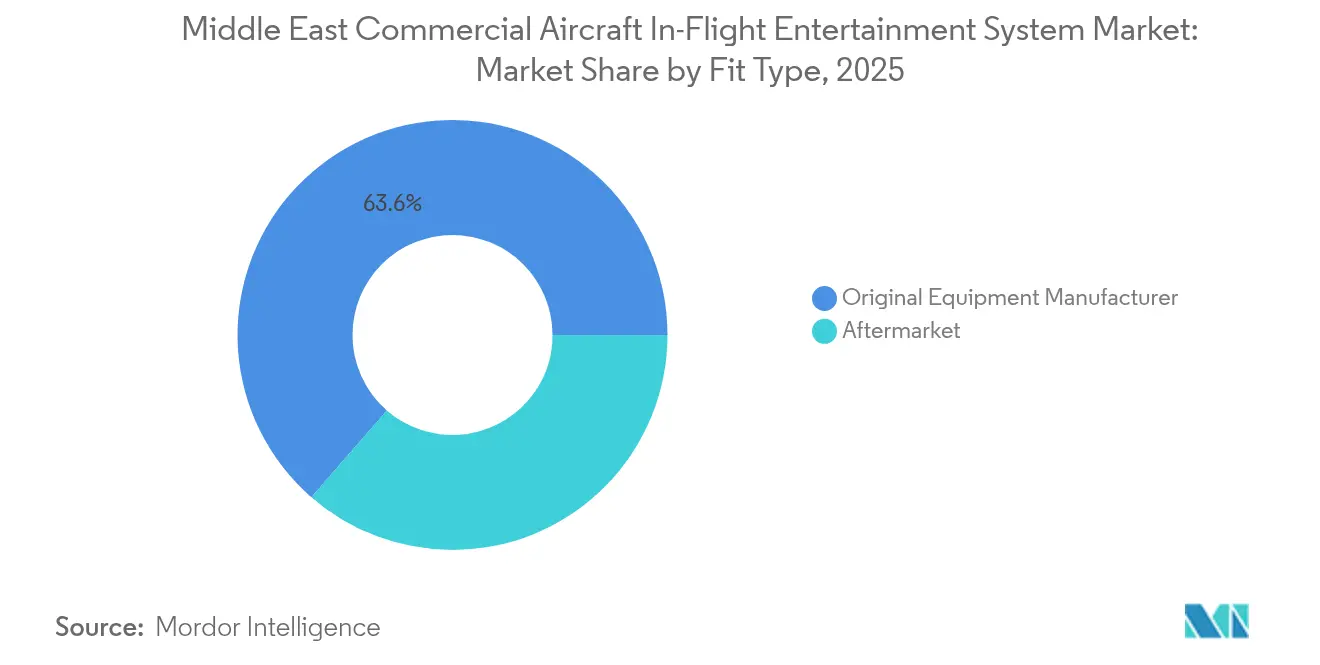

- 装備タイプ別では、OEM取り付けが2025年の収益の63.60%を占め、一方でアフターマーケットレトロフィットは航空会社が就航中の機体をアップグレードする中で8.89%のCAGRで拡大しました。

- 収益チャネル別では、ハードウェア販売が2025年に75.70%を占めましたが、広告および電子商取引はすべてのチャネルの中で最速となる11.32%のCAGRで上昇しています。

- 地域別では、サウジアラビアが2025年に32.74%のシェアで首位となり、ビジョン2030の機体拡大目標を反映して2031年にかけて8.98%のCAGRと最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東民間航空機機内エンターテインメントシステム市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中東旅客数の持続的な回復 | +1.80% | UAE、サウジアラビア | 短期(2年以内) |

| 中東航空会社が発表した過去最多のワイドボディ機更新サイクル | +2.10% | 湾岸諸国 | 中期(2〜4年) |

| 高収益長距離路線差別化の要としてのシートバックIFE | +1.50% | プレミアム長距離路線 | 長期(4年以上) |

| 湾岸メガキャリアにわたるプレミアムエコノミーキャビンの導入 | +1.20% | サウジアラビア | 長期(4年以上) |

| 中央アジアおよびアフリカへのポイント・トゥ・ポイントのナローボディサービスの成長 | +0.90% | 新興路線 | 中期(2〜4年) |

| サウジアラビア・UAEのMROクラスターにおけるローカライゼーション義務 | +0.80% | サウジアラビア、UAE | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東旅客数の持続的な回復

地域の空港は2025年に3億1,000万人の旅客を処理すると予測されており、パンデミック前の水準に完全に回復し、航空会社が差別化された機内体験への注力を新たにしています。[1]国際航空運送協会(International Air Transport Association)、「航空旅客予測(Air Passenger Forecast)」、iata.org エミレーツ航空は2024年度に5,850万人の旅客を運送し、カタール航空とサウジア航空はリゾート需要やビジネス需要の蓄積を取り込むために新路線を開設しました。長距離路線では最も大きな需要増加が見られ、広告やプレミアムコンテンツライセンシングをサポートする堅牢なエンターテインメントエコシステムへの需要が増幅されています。エア・アラビアによるPanasonicとの172機のワイヤレスIFE契約は、低コスト航空会社がデジタルエンゲージメントをコアコンポーネントとして捉えるようになったことを示しています。IATAは地域の旅客数が2030年にかけて年間5.8%増加すると予測しており、IFEサプライヤーに対する堅調な受注残を維持しています。

中東航空会社が発表した過去最多のワイドボディ機更新サイクル

エミレーツ航空は2024年にB777X型機を90機発注し、カタール航空はB777-8フレイターを25機予約しており、同地域の歴史上最も集中したワイドボディ機の刷新を示しています。[2]Boeing、「受注・納入実績2024年(Orders & Deliveries 2024)」、boeing.com 新型機には4Kシートバックディスプレイ、大容量サーバー、および12〜16時間のフライトにおける収益を守るためのゲートからゲートまでの接続性が仕様として盛り込まれています。更新のタイミングは2010年から2015年の超サイクル期に期限を迎えるリースと重なり、需要が集中し、実績ある認証パイプラインを持つベンダーに有利な状況となっています。シートバック・ワイヤレスのハイブリッドアーキテクチャが入札提案書(RFP)を支配しており、航空会社は差別化と重量削減を追求しています。

高収益長距離路線差別化の要としてのシートバックIFE

ワイヤレス専用というナラティブとは対照的に、旅客の73%が6時間以上のフライトでは組み込みスクリーンを依然として好んでいます。[3]Panasonic Avionics、「IFEに関する旅客嗜好(Passenger Preferences for IFE)」、panasonic.aero エミレーツ航空は最新のキャビンに4Kモニターを装備し、カタール航空はQSuiteにプライバシードアとパーソナライズされたインフォテインメントを統合しています。航空会社はシートバックの広告スペースをターゲット広告により収益化しており、フライトごとに旅客1人当たり2〜4米ドルの収益を得ながら、ストリーミングや電子商取引のプライマリインターフェースとしても機能しています。この取り組みは、中東民間航空機IFEシステム市場においてハードウェアと接続性が代替品としてではなく、ともに進化していることを示しています。

湾岸メガキャリアにわたるプレミアムエコノミーキャビンの導入

エミレーツ航空とカタール航空は現在、A380型機およびB777型機にプレミアムエコノミーを提供しており、エコノミーとビジネスの中間となるディスプレイサイズ、より広いシート列の電力予算、および段階的なデジタル特典を特徴としています。サプライヤーは、ミドルティア運賃向けに限定ゲーム、より高速なWi-Fi速度、ロイヤリティプログラム統合を解放するモジュール式ソフトウェアを提供する必要があります。収益管理チームはすでにプレミアムエコノミーのチケットに優先帯域幅をバンドルしており、IFEを埋没コストからアップセルのレバーへと転換しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複合素材モニュメントにおける持続的なサプライチェーンのボトルネック | -1.40% | グローバル | 短期(2年以内) |

| 機内接続性の電力消費に対するキャビン重量削減目標 | -0.80% | ワイドボディ機体フォーカス | 中期(2〜4年) |

| 地域の完成センターにおける人材不足 | -0.60% | サウジアラビア、UAE | 長期(4年以上) |

| 新型コロナウイルス後の長期リースに起因する低速なレトロフィットサイクル | -0.90% | 旧型機体セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複合素材モニュメントにおける持続的なサプライチェーンのボトルネック

プレミアムキャビンモニュメントのリードタイムは現在12〜18ヶ月に達しており、これはパンデミック前の基準の2倍であり、IFEの統合と航空機の納入を遅らせています。BoeingとAirbusは構造的な引き渡しを優先しており、インテリアメーカーはバックログの解消に追われています。湾岸の航空会社はレトロフィットスロットが確保されるまでの暫定的な簡易エンターテインメント付きのプロビジョナルキャビンを受け入れており、供給が安定した時点で需要の二次的な急増が生まれる状況となっています。地域の複合素材生産能力は依然として限られており、サウジアラビアおよびUAEの産業ファンドが現地生産ラインの支援に乗り出す動機となっています。

機内接続性の電力消費に対するキャビン重量削減目標

超長距離路線オペレーターは積極的な燃費削減を目標としているものの、4Kディスプレイと高速ルーターは座席1つ当たり150〜200ワットを要求する可能性があり、従来型システムの50〜75ワットと比較して大幅に多くなっています。航空会社は燃料経済性と旅客の期待を調和させるため、より軽量な配線、リア搭載型プロセッサー、およびエネルギー効率の高い調整機能を備えたUSB-C電源を検討しています。ハイブリッドレイアウトでは、フルパワースイートをプレミアムゾーンに配置し、エコノミーではコスト削減のためにBYODストリーミングを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:接続性が従来型ハードウェアを上回るペースで成長

シートバックハードウェアは2025年の売上高の38.05%を維持しましたが、LEO衛星の展開を背景に接続性プラットフォームが最も速い9.96%のCAGRを記録する見込みです。旅客は複数のデバイスを持って搭乗するケースが増えており、航空会社は高帯域幅ルーターとセキュアサーバーの設置を迫られています。中東民間航空機IFEシステムの市場シェアにおける接続性の割合は、StarLinkとOneWebが航空用途の認可を取得する中で拡大することが見込まれています。ハイブリッドプログラムが普及しており、プレミアムシートは依然として4Kスクリーンを装備する一方、エコノミーはブラウザベースのポータルに依存しています。シート内蔵電源のアップグレードはこの変化に追随して進み、より大型のバッテリーデバイスをサポートするために並行して増加しています。

サプライヤーはモジュール式アーキテクチャを提供しており、技術の進化に合わせてSSD、アンテナ、またはディスプレイを交換できるようにしています。このような将来対応型の設計はライフサイクルコストを低減し、成熟した機体のレトロフィットをサポートします。航空会社はゲートからゲートまでのインターネット接続による収益の上乗せを評価しており、有料層、電子商取引、およびパートナー広告が補助収益ラインに直接流れ込んでいます。

航空機タイプ別:ワイドボディ機がプレミアム成長を加速

ナローボディ機体が2025年収益の49.02%を占めましたが、ワイドボディサブセクターは2031年にかけて最も高い9.04%のCAGRを記録する見込みです。ワイドボディ機は4Kスクリーン、マルチバンドアンテナ、没入型オーディオを搭載した高密度ハブ・アンド・スポーク運航を刷新するキャリアの恩恵を受けています。ワイドボディ機に関連する中東民間航空機IFEシステムの市場規模は、B777XおよびA350の受注残が就航する中で急激に拡大すると予測されています。ナローボディ機はワイヤレスストリーミングへとシフトしており、エア・アラビアの全機種対応Panasonic展開はシート重量とメンテナンスを削減する事例として示されています。混合機体は航空会社が設備投資を調整することを可能にしており、プレミアム長距離路線にはシートバックディスプレイを搭載し、地域ジェットはコスト管理のためBYODモデルに依存しています。

機体計画は路線経済性を反映しています。湾岸の航空会社はIFEが補助収益とネットプロモータースコアを推進する12時間の路線にワイドボディ機を活用し、一方で低コスト航空会社は重いモニュメントを避けるためクイックターン機体を必要としています。その結果、成長はサービスモデルに沿って分かれますが、両方のストリームが中東民間航空機IFEシステム市場に需要を加えています。

装備タイプ別:アフターマーケットレトロフィットが差を縮める

OEMラインフィットは、新規納入機が通常エンターテインメントを発注元で統合するため、2025年の支出の63.60%を占めました。納入遅延とリース延長がいまレトロフィット需要を高めており、アフターマーケット向けに8.89%のCAGRを生み出しています。航空会社はより軽量なスクリーン、高速サーバー、および高利得アンテナを搭載するため、重整備スロットに合わせてキャビン刷新をスケジュールしています。モジュール式キットはダウンタイムを短縮し、航空会社が数週間以内に航空機を運航に戻すことを可能にしています。ローカライゼーション政策はより多くのレトロフィット業務をサウジアラビアおよびUAEのMROクラスターに移行させ、国内能力の成長を加速させ、中東民間航空機IFEシステム産業のサプライチェーン resilience(強靭性)を支えています。

収益チャネル別:広告および電子商取引が急速に拡大

ハードウェアは依然として2025年収益の75.70%を占めていますが、デジタル広告と電子商取引は11.32%のCAGRで上昇しています。ユナイテッド航空のKinective Mediaの成功は、航空会社がパーソナライズされたキャンペーンを通じてフライトごとに旅客1人当たり2〜4米ドルを獲得できることを示しました。湾岸の航空会社はこのモデルを採用しており、アラビア語ポータルと免税品、目的地予約、ラストマイルモビリティサービスを組み合わせています。接続性サブスクリプションは予測可能な収益源を追加し、帯域幅費用を相殺しています。プラットフォームが成熟するにつれて、デジタルチャネルからのマージンは中東民間航空機IFEシステム市場の総収益におけるハードウェアのシェアを希薄化させる見込みです。

地域分析

サウジアラビアは2025年に32.74%のシェアを持つ中東民間航空機IFEシステム市場をリードしており、8.98%という最も速いCAGR見通しを持っています。ビジョン2030の公約、新たなメガ空港、プレミアムギガプロジェクトの旅客需要が相まって需要を堅調に維持しています。IFEサプライヤーはリヤドの新興航空宇宙回廊に認証・MRO業務を結びつけるローカライゼーション契約から恩恵を受けますが、厳格なサウジ化割当を乗り越える必要があります。中東民間航空機IFEシステムの市場規模の拡大は、ラグジュアリー4Kスイートを装備したワイドボディ機を含む100機超の航空機取得計画を持つサウジア航空の動向も反映しています。

アラブ首長国連邦はエミレーツ航空とエティハド航空の長距離路線における優位性およびドバイのトランジットハブとして第2位にランクされています。エミレーツ航空のB777X型機90機の発注には次世代4Kスクリーンとリアルタイム広告機能が含まれており、ベンダーのパイプラインを拡大しています。ドバイの先進的な規制体制はIFEの認証を迅速化し、ハードウェアと接続性のハイブリッド展開の実証に理想的な場所となっています。カタールはFIFAワールドカップの収容力拡大後、堅固な地位を維持しています。カタール航空はA350機体をThales AVANT 4Kシステムと統合Wi-Fiで更新し、16時間路線で高いアタッチ率を記録しながらプレミアム市場基準を維持しています。 クウェート、オマーン、バーレーンは地域ビジネス路線に特化したニッチ市場を代表しています。これらの航空会社は通常、重量と取得コストを抑えるためにフルシートバックスイートではなくワイヤレスストリーミングとUSB-C電源を選択します。政治的安定とオープンスカイ協定が調達タイミングに影響を与えており、原油価格が安定すると、これらの航空会社は湾岸のライバルに対抗するため客室アップグレードを加速させます。ヨルダンやレバノンを含む中東のその他の地域では、航空会社がより大きなハブへのトランジット旅客を獲得しようと競合する中で、緩やかな改修が行われています。UAEのGCAA(民間航空庁)とサウジアラビアのGACA(民間航空総局)が推進する統一安全基準は越境レトロフィット認可の円滑化を助けており、GCC全体にわたるSTC証明書の相互承認は市場リードタイムを短縮しています。

競争環境

中東民間航空機IFEシステム市場は適度に分散しています。Panasonic Avionics、Thales、Collins Aerospace、およびSafranがライオンシェアを占めていますが、接続性と広告技術において機敏な挑戦者に直面しています。Panasonicはワイヤレスの早期IFEの勢いを活かしてエア・アラビアの172機の契約を獲得し、ThalesはカタールのA350にAVANT 4Kを展開しています。Collins AerospaceはドバイのドバイMRO能力拡大に7,500万米ドルを投資しており、ローカライゼーションの圧力を示しています。Safranはスクリーンサイズを縮小することなく重量を削減するため、組み込みスクリーン付きの軽量シートをパッケージ化しています。

破壊的存在としてはStarlink AviationとOneWebがあり、BYODモデルを促進する低遅延・高スループットの接続性の提供を目指しています。現地の産業ファンドはモニュメント生産のためのJAMCO・PIFのような合弁事業を支援しており、輸入インテリアへの依存を徐々に低減し、サプライヤーの計算を変えています。航空会社は新しい収益源を獲得するために機体中期においてディスプレイ、アンテナ、サーバーを交換できるモジュール式でアグノスティックなプラットフォームを求めています。地域の認証とオフセット規制を習得したプロバイダーは優位性を持ちます。湾岸の規制当局はキャビン承認と現地雇用創出を関連付けることを増やしているためです。

ホワイトスペースの機会はデジタル広告と電子商取引のオーケストレーション領域で拡大しています。ユナイテッド航空のKinective Mediaの証明は収益の期待値をリセットし、湾岸の航空会社が同様のプラグインを要求することを促しています。ペイメントゲートウェイ、広告サーバー、リアルタイム分析を統合できるベンダーは高マージンのサービス契約を獲得する立場にあります。したがって、競争の賭け金はハードウェアを超えてデータの所有権と収益化戦略にまで広がっており、中東民間航空機IFEシステム市場の価値プールを再定義しています。

中東民間航空機機内エンターテインメントシステム産業リーダー

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Panasonic Avionics Corporationは最先端のクラウドネイティブWi-Fiポータルプラットフォームを発表し、航空会社が機内接続性エクスペリエンスを完全にコントロールできるようにしました。この新しいWi-Fiポータルにより、航空会社は正式な変更リクエストやATPなしにポータルデザインを容易にカスタマイズできます。セルフサービスツールを活用することで、航空会社は接続性のオファリングをブランドアイデンティティ、機内戦略、および包括的な商業目標にシームレスに合わせることができます。

- 2024年6月:Panasonic Avionics Corporationはエア・アラビアと172機の航空機にeXWワイヤレスIFEソリューションを展開する契約を締結しました。この新しい契約は既存の協力関係を基盤としており、すでに6機のA321LRにPanasonicのeXWソリューションが搭載されています。今回の契約はエア・アラビアの機体、Airbus A320neo、A321neo、A321XLRを含む全機体に拡大されます。総数のうち120機はOEMから直接eXWソリューションを受け取り、残りの52機はレトロフィット(改修)が行われます。

中東民間航空機機内エンターテインメントシステム市場レポートの範囲

| シートバックIFEハードウェア |

| ワイヤレス・BYODストリーミングサーバー |

| シート内蔵電源および周辺機器 |

| キャビン接続性(Ku帯・Ka帯・LEO) |

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| OEM(Original Equipment Manufacturer) |

| アフターマーケット |

| ハードウェア販売 |

| 接続性サービスサブスクリプション |

| 広告および電子商取引 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 中東のその他の地域 |

| システムタイプ別 | シートバックIFEハードウェア |

| ワイヤレス・BYODストリーミングサーバー | |

| シート内蔵電源および周辺機器 | |

| キャビン接続性(Ku帯・Ka帯・LEO) | |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 装備タイプ別 | OEM(Original Equipment Manufacturer) |

| アフターマーケット | |

| 収益チャネル別 | ハードウェア販売 |

| 接続性サービスサブスクリプション | |

| 広告および電子商取引 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 中東のその他の地域 |

市場の定義

- 製品タイプ - フライト中に航空機の乗客に提供されるエンターテインメントを機内エンターテインメントと呼びます。エンターテインメントを提供するために使用されるシートバックスクリーンはIFEシステムの製品タイプに含まれます。

- 航空機タイプ - 単通路および双通路のナローボディ機やワイドボディ機など、すべての旅客機がこの調査に含まれています。

- キャビンクラス - ビジネスクラスおよびファーストクラス、エコノミークラス、プレミアムエコノミークラスは、旅客に様々なサービスを提供する航空会社が設けている航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| GDP(国内総生産) | GDP(国内総生産)は、各国が特定の期間に生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| OEM(Original Equipment Manufacturer) | OEM(Original Equipment Manufacturer、OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その後最終製品をユーザーに販売します。 |

| HDR(High Dynamic Range、高ダイナミックレンジ) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRはSDRよりも広いダイナミックレンジを捉えるために使用されます。 |

| FAA(Federal Aviation Administration、連邦航空局) | 米国の航空機製造からパイロット訓練、空港運営に至るまでのあらゆる事項を規制し、航空交通管制を運営する、運輸省の一部門です。 |

| EASA(European Aviation Safety Agency、欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合機関です。 |

| 4Kディスプレイ | 4K解像度は約4,000ピクセルの水平方向のディスプレイ解像度を指します。 |

| OLED(Organic Light Emitting Diode、有機発光ダイオード) | 有機発光ダイオード(LED)の一種であり、発光層が電流に応答して光を発する有機化合物のフィルムです。 |

| MTBF(Mean Time Between Failures、平均故障間隔) | 平均故障間隔は、通常のシステム運用中における機械または電子システムの固有の故障間の予測経過時間です。 |

| LCC(低コスト航空会社) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスや利便性の一部を提供しない航空会社です。 |

| EDW(Electronically Dimmable Windows、電子調光窓) | 可視光の最大99.96%を遮断して完全な不透明性を提供するタイプの窓で、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築 過去年および予測年の市場規模推計は収益ベースで提供されます。販売数量への換算については、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれ、インフレは価格設定の一部ではありません。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム