アジア太平洋地域民間航空機機内エンターテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

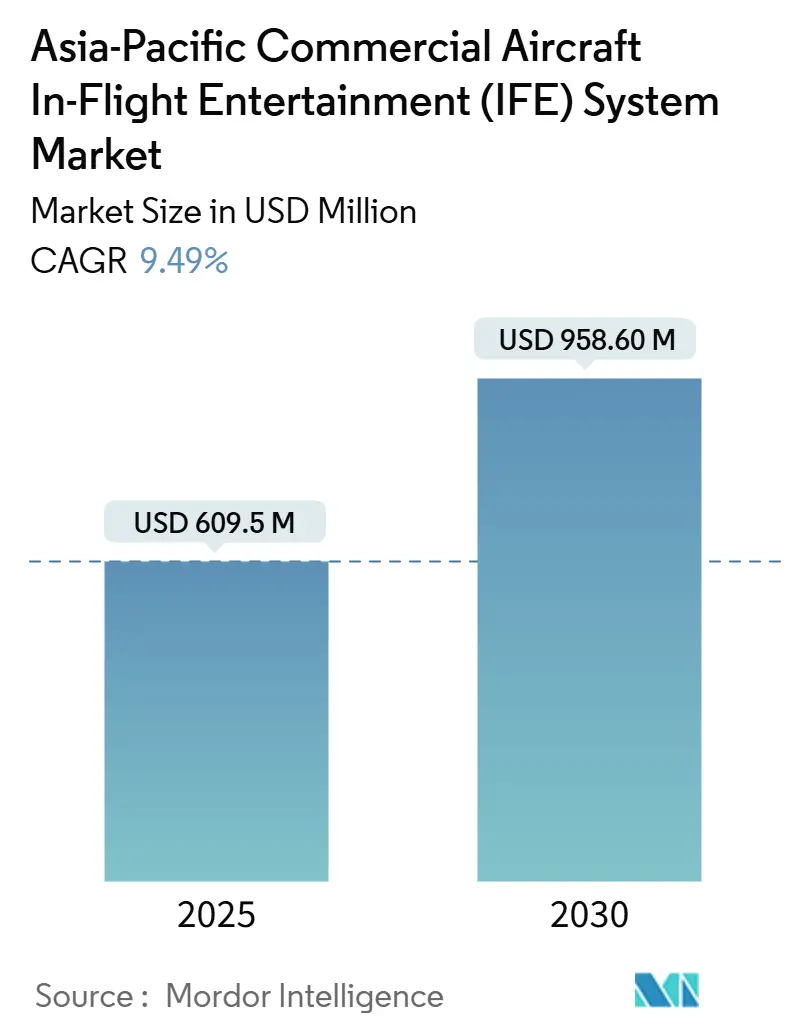

| 市場規模 (2025) | 609.5 百万米ドル |

| 市場規模 (2030) | 958.60 百万米ドル |

| 成長率 (2025 - 2030) | 9.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域民間航空機機内エンターテインメントシステム市場分析

アジア太平洋地域民間航空機IFEシステム市場規模は、2025年に6億950万米ドルと推定され、予測期間中の年平均成長率9.49%で2030年までに9億5,860万米ドルに達する見込みです。このトレジェクトリは、パンデミック後のフリート近代化、格安航空会社(LCC)旅客数の増加、および義務的な接続性要件がいかに機内デジタル体験を再形成しているかを強調しています。航空会社は老朽化したハードウェアを、燃料消費を抑えつつ機内接続性(IFC)を基本的なインフラと見なすようになった乗客のニーズを満たすために、軽量なクラウド管理型プラットフォームに置き換えています。また、航空会社はシート中心のスクリーンを小売店舗へと転換し、生体認証決済や広告エンジンを統合して付加収入を生み出しています。中国の2026年高速接続性法、インドの旅客数急増、および地域に特化した180機の低軌道(LEO)衛星コンステレーションが相まって、アジア太平洋地域はエンドツーエンドのデジタルキャビンの世界的な試験場として確固たる地位を占めています。

主要レポートのポイント

- 航空機タイプ別では、ナローボディジェット機が2024年のアジア太平洋地域民間航空機IFEシステム市場シェアの63.72%を占め、2030年まで9.15%の年平均成長率で拡大する見込みです。

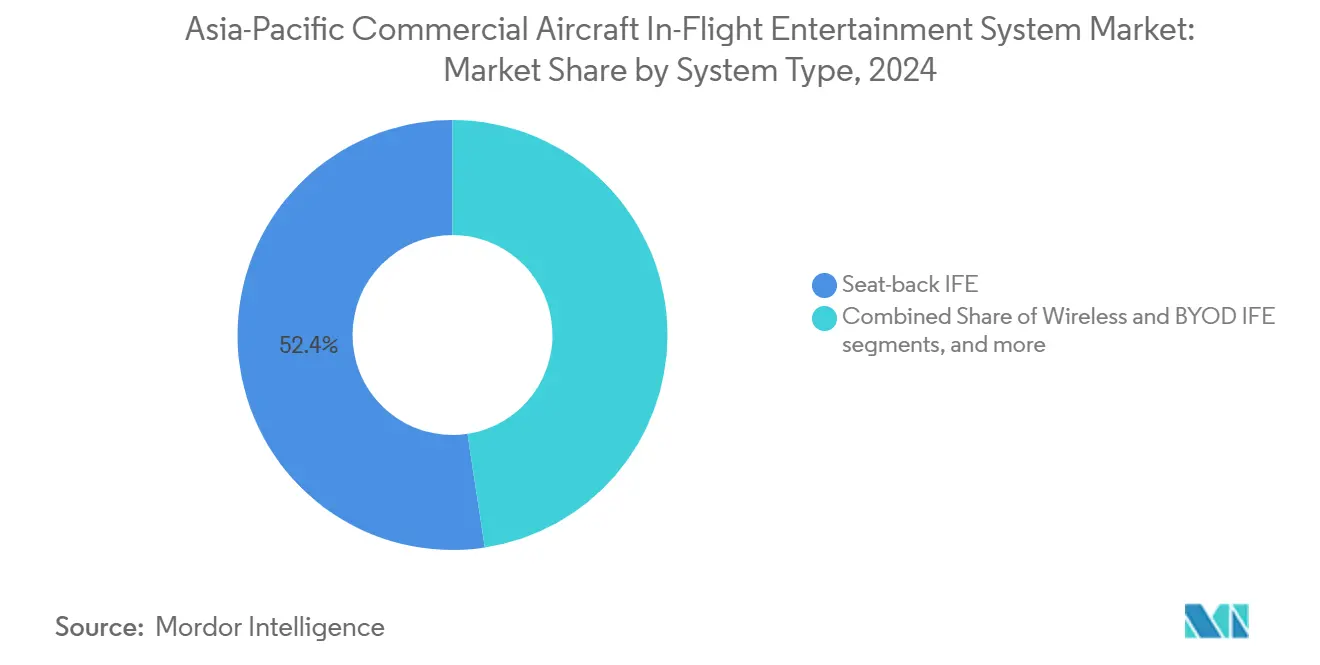

- システムタイプ別では、ワイヤレスおよびBYODプラットフォームが10.40%の年平均成長率で最も速い成長が予測される一方、組み込み型シートバックシステムは2024年に52.40%の売上シェアを依然として保持していました。

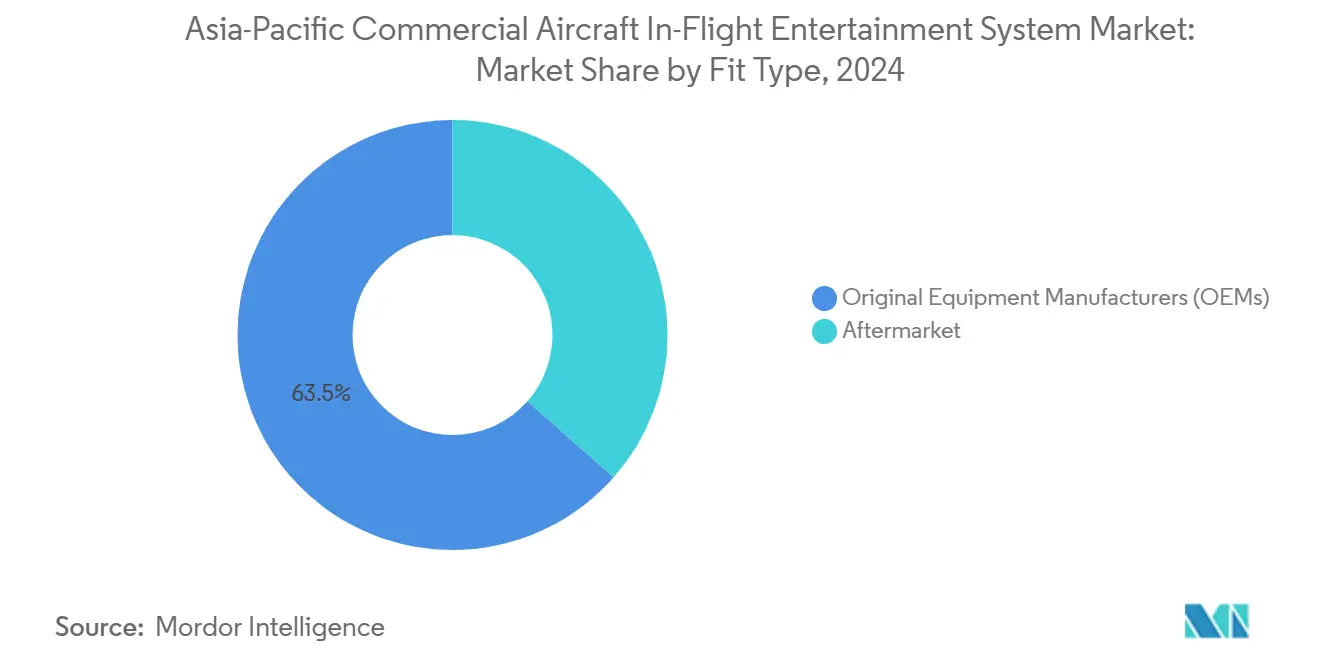

- 装備区分別では、OEM装備が2024年の導入件数の63.50%を占め、軽量化ワイヤレスアップグレードによりアフターマーケットプログラムが9.70%の年平均成長率で成長しています。

- 客室クラス別では、エコノミークラスが2024年に売上の51.80%を占め、一方でプレミアムエコノミーが2030年まで8.75%の年平均成長率でトップの成長を記録しています。

- 国別では、中国が2024年のアジア太平洋地域民間航空機IFEシステム市場シェアの43.46%を占め、インドネシアは7.12%の年平均成長率で成長すると予測されています。

アジア太平洋地域民間航空機機内エンターテインメントシステム市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後のフリート拡大とLCC路線の拡大 | +1.8% | コアAPAC、東南アジアへの波及 | 中期(2〜4年) |

| 中国幹線路線における高速接続性の義務化 | +1.5% | 中国;地域航空会社への二次的影響 | 短期(2年以内) |

| 付加収入デジタルプラットフォームへの航空会社のシフト | +1.2% | シンガポール、日本、APAC全域 | 中期(2〜4年) |

| 燃料消費を削減する軽量ワイヤレスIFEレトロフィット | +1.0% | 地域航空会社の幹線フリートへの拡大 | 長期(4年以上) |

| 180機のAPAC LEO衛星コンステレーションの打ち上げ | +0.9% | 日本、韓国、APAC全域 | 中期(2〜4年) |

| シンガポール拠点の航空会社におけるシート組み込み型生体認証決済パイロット | +0.6% | シンガポール;地域展開の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のフリート拡大とLCC路線の拡大

アジア太平洋地域の国内旅客数は2024年初頭に2019年水準を超え、大量の航空機注文を促し、シートバック型レトロフィットによるダウンタイムを避けたい航空会社によるワイヤレスIFE調達を加速させました。[1]国際航空運送協会、「アジア太平洋地域の航空旅行市場:機会と課題」、IATA.ORG AirAsiaのフリート全体へのKaバンドアップグレードと、VietjetタイランドによるBlueviewの迅速な展開は、LCCが高頻度短距離スケジュールに対応可能なターンキーワイヤレスソリューションをいかに重視するかを示しています。インドネシア、ベトナム、タイのポイントツーポイントネットワークは、一夜にして設置し無線で更新できるプラットフォームへの需要を高めています。これらのダイナミクスは、既存のサプライヤーが重厚なシートバックハードウェアから、あらゆる乗客接点を収益化できるアプリ中心のエコシステムへと軸足を移すことを余儀なくさせています。

中国幹線路線における高速接続性の義務化(2026年)

中国民用航空局(CAAC)は、2026年までに幹線路線でのマルチメガビットブロードバンドを義務付け、航空会社に衛星アンテナの設置とソフトウェア認証の加速を迫っています。[2]中国民用航空局、「統合認証インターフェース仕様 MH/T 3032-2023」、CAAC.GOV.CN 同局の統合認証インターフェース標準は、ポータル、決済エンジン、および乗客端末の認証方法を規定し、事実上地域の技術的なベースラインを設定しています。中国に就航する国際航空会社は認定ハードウェアのレトロフィットを迫られ、フリートが国境をまたいだコンプライアンスに最適化されるにつれて、隣接市場にも波及効果をもたらしています。中国南方航空などのファーストムーバーはすでにリアルタイムストリーミングと機内電子商取引を売り込んでおり、規制主導型の普及が持つ商業的な優位性を実証しています。

付加収入デジタルプラットフォームへの航空会社のシフト

機内接続性はもはや埋没コストではありません。ボーイングのDigital Directレトロフィットキットは、航空会社がワイヤレスIFEと機内小売・ケータリングワークフローを組み合わせ、広告、食事の事前注文、目的地アクティビティから収益を絞り出すことを可能にします。[3]ボーイング、「Boeing Digital Direct」、BOEING.COM シンガポール航空は4Kディスプレイと厳選コンテンツに投資して運賃プレミアムを正当化し、AirAsiaは乗務員にタブレット型販売時点情報管理ツールを装備させて取引時間を短縮しています。シンガポールでの生体認証シート統合型決済の導入はチェックアウト時の摩擦を軽減し、ロイヤルティと搭乗状況に基づいたリアルタイムのアップセルを可能にしています。

燃料消費を削減する軽量ワイヤレスIFEレトロフィット

TE Connectivityの2024年白書によると、重い銅線ケーブルをシングルペアイーサネットに置き換えることで配線重量を73%削減でき、具体的な燃料とカーボン排出量の削減につながることが示されています。[4]TE Connectivity、「航空宇宙キャビン接続性重量削減白書」、TE.COM ワイヤレス/BYODプラットフォームは数百枚のスクリーンを不要にし、航空会社がよりスリムな座席を設置したり追加列を増やしたりすることを可能にします。したがって、ナローボディ高密度レイアウトを採用する地域航空会社は、ワイヤレスIFEを乗客サービスのアップグレードとコスト回避戦略の両方として位置付けています。これらの節約は、厳しい資本予算の中でもレトロフィットプログラムを正当化する助けとなっています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マルチオービットアンテナの補足型式証明(STC)認証コストの高さ | -1.2% | 幹線に拡大する地域航空会社 | 中期(2〜4年) |

| 旧型シートバックシステムによるキャビン重量ペナルティ | -0.9% | 旧型ワイドボディを保有するフリート | 長期(4年以上) |

| ASEAN回廊における周波数調整の遅延 | -0.8% | 東南アジア路線 | 短期(2年以内) |

| 旧型LinuxベースのIFECサーバーにおけるサイバーセキュリティ強化の不備 | -0.6% | レガシープラットフォームを運用するオペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチオービットアンテナの補足型式証明(STC)認証コストの高さ

トリバンドアンテナの補足型式証明パッケージは、航空機1機あたり100万米ドルを超えることがあり、レトロフィットのタイムラインに6〜12ヶ月を加える可能性があり、中小規模の航空会社が次世代接続性を採用することを躊躇させています。[5]独立型航空機改造者アライアンス、「補足型式証明の標準化」、IAMALLIANCE.AERO OEMラインフィットオプションはこのコストをより大きな生産ロットに分散させ、既存機のアップグレードよりも新規納入機に有利な状況を生み出しています。

旧型シートバックシステムによるキャビン重量ペナルティ

従来のワイドボディ配線ループは約1,800kgの重量があり、航空機1機あたり年間約40万米ドルに近い燃料支出が発生します。老朽化したフリートを抱える航空会社は、ダウンタイムと構造的な改修コストを乗客体験の同等性と比較検討しなければならず、高頻度の地域路線ではスクリーンを完全に撤去する場合もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ワイヤレスプラットフォームが組み込みハードウェアを凌駕

シートバックユニットは2024年に52.40%のシェアを依然として保持しており、これはレガシーラインフィットパイプラインを反映していますが、ワイヤレスおよびBYODソリューションは10.40%の年平均成長率で急速に追い上げています。Vietjetタイランドのような航空会社は、1四半期以内に18機のA320ファミリー航空機全体にBlueviewを展開し、オーバーヘッドビンに取り付けるタブレットストリーミングハブの速度上の優位性を示しました。プレミアムブランドは、ディスプレイ品質を4K HDRまで引き上げ、ブルートゥースオーディオペアリングを追加することで対抗し、10時間フライトにおける組み込み型の魅力を維持しています。

ハイブリッドアプローチが支持を集めています。新しい座席アーキテクチャは、短距離フライトではBYODサービスのために取り外せ、長距離フライトではドッキングして座席制御セッションを提供できるスリムなタブレットを内蔵しています。したがって、サプライヤーの競争は、画面数よりもソフトウェアの拡張性、オープンAPI、アプリストア、リアルタイム分析へと傾いています。

航空機タイプ別:ナローボディジェット機が成長を牽引

このセグメントは2024年のアジア太平洋地域民間航空機IFEシステム市場売上の63.72%を生み出し、2030年まで9.15%の年平均成長率を追跡しています。ナローボディの需要は、迅速な折り返しが軽量ワイヤレスキットを必要とする国内および地域路線に依存しており、整備ダウンタイムを最小限に抑えます。マレーシア・アビエーション・グループのような航空会社は、A321neoのキャビンアップグレードとA330neo長距離代替機を計画しており、コストとプレミアム体験のバランスをとるハイブリッドフリート戦略を示しています。ワイドボディプログラムは、キャセイパシフィックが2025年に4Kシートバックディスプレイとフリート全体のWi-Fiを設置するなど、大陸間サービスにおけるブランド差別化にとって依然として重要です。

二次的な影響はサプライヤーのポートフォリオにも及びます。組み込み型専門メーカーは、ストレッチナローボディキャビン向けのモジュール型座席アーキテクチャを調整しています。同時に、ワイヤレスベンダーはラックスペースのペナルティなしに200席以上に対応するサーバーレスメッシュネットワークを設計しています。LCCが薄い路線を開拓するにつれ、ナローボディの購入者はベトナム語、バハサ、またはタイ語向けにローカライズされた既製コンテンツパッケージを求めており、サプライチェーン全体のデジタル著作権ワークフローに複雑さを加えています。

装備区分別:重量とスケジュールの圧力によりレトロフィットが増加

OEM設置は2024年の売上の63.50%を占めました。しかし、レトロフィットプログラムは9.70%の年平均成長率で加速しており、これは納入枠不足が航空会社に資産利用期間の延長を促しているためであり、またワイヤレスキットが一夜での設置へと成熟してきているためです。全日本空輸は2025年8月にViasat機器を使用したB767-300ERのアップグレードを開始し、重整備の機会を活用して混合フリート全体での接続性を標準化しています。レトロフィットベンダーは、胴体切削を避ける電源のみのキットを提供し、認証のハードルを下げ地上時間を短縮しています。

特にマルチオービットアンテナに関しては、独自のSTCを必要とするため、規制上のボトルネックが依然として残っています。それでも、燃料価格の上昇と持続可能性目標が投資対効果の論拠を強化しており、節約された1キログラムごとに測定可能な排出削減につながります。航空会社は、複数のアップグレードラインにわたってエンジニアリングコストを分散させるために、レトロフィットをキャビン刷新とバンドルする傾向が高まっています。

客室クラス別:プレミアムエコノミーが漸進的収益を牽引

エコノミーは2024年支出の51.80%を占めました。しかし、アジア太平洋地域の中産階級旅行者が追加の快適さとストリーミング帯域幅を求めてグレードアップするにつれ、プレミアムエコノミーは2030年まで8.75%の年平均成長率で拡大すると予測されています。航空会社は、運賃ステッピングを正当化するために、プレミアムエコノミーシェルに13インチ4Kディスプレイ、ブルートゥースペアリング、および高出力USB-Cコンセントを装備しています。エバー航空の2025年Astrova契約は、54機にOLEDスクリーンと、ロイヤルティデータに基づいて免税品の提案をパーソナライズする電子商取引ポータルを含みます。

ビジネスクラスとファーストクラスへの投資は、32インチパネルと個人端末からのゼロレイテンシーミラーリングを備えたプライバシースイートに集中しています。しかし、航空会社はコストの増大を避けるために、クラス間で共通のメディアサーバーを共有するモジュール型座席電子機器を活用し、スペア部品の在庫を抑制するよう注意を払っています。

地域分析

中国は、義務的なブロードバンドと北京、上海、広州をデジタルハブに格上げする「空のシルクロード」戦略に後押しされ、最大の購入者であり続けています。国内旅客収入キロ(RPK)は2024年に新型コロナウイルス感染症流行前のピークを超え、航空会社は規制ガイドラインを満たすために多言語コンテンツと顔認識決済フローを処理するポータルを認証しなければなりません。この要件は、幹線路線を運航する際に国際航空会社もコンプライアンスに引き込み、地域フリート全体のハードウェア選択を標準化しています。

インドは2027年までに世界第3位の旅客市場になることから、最も急成長している地域です。インディゴとエア・インディアはワイドボディネットワークを拡大し、ヒンディー語、タミル語、ベンガル語のインターフェースをサポートするストリーミングキットでナローボディをレトロフィットしています。エア・インディアの2025年Astrova注文は、国内線でのワイヤレス経済性を維持しながら、米国および欧州路線でのプレミアムサービスへの転換を示しています。2024年以降の機内Wi-Fiに関する規制上の明確化が投資を加速させています。

日本と韓国はマルチオービットアンテナの早期採用者であり、180機のLEO衛星コンステレーションを活用して、東アジアを横断する高密度回廊での低遅延セッションを保証しています。一方、インドネシア、タイ、マレーシア、フィリピンはLCC普及率を50%以上に引き上げ、超軽量の従量制ストリーミングプラットフォームの実験室となっています。ASEAN内の周波数調整の遅延は依然としてシームレスなローミングサービスを遅らせていますが、進行中の政策対話は2027年までに多国間テンプレートを設定することを目指しています。

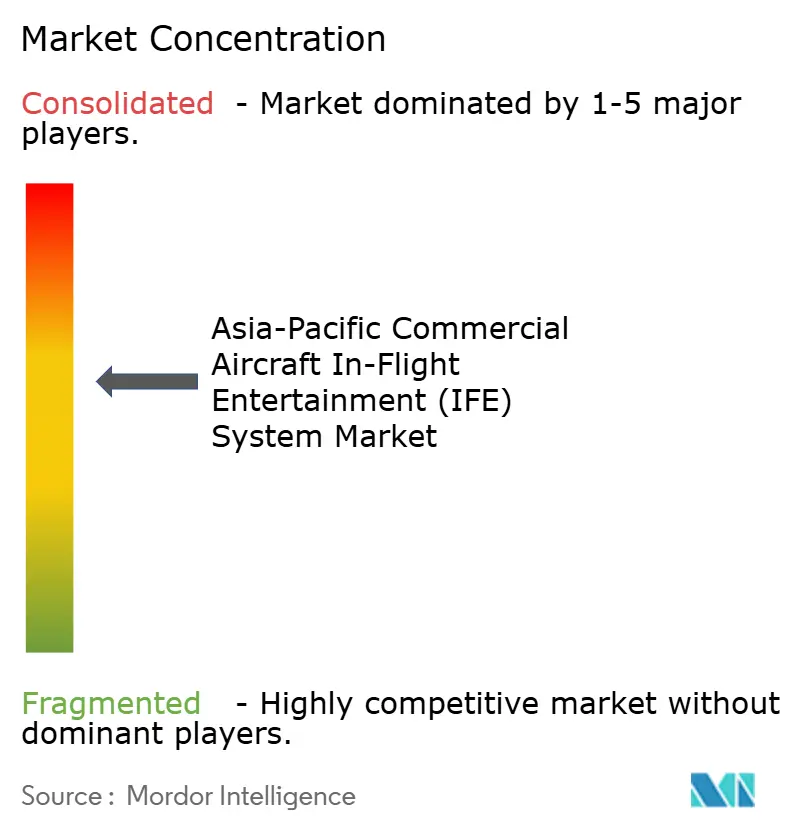

競争環境

アジア太平洋地域民間航空機IFEシステム業界は、中程度に集中した分野を特徴としています。パナソニック・アビオニクス、タレス、Collins Aerospaceは長期供給契約を保有し、コンテンツバンドル、シートバックモニター、グローバルサポートネットワークを確保しています。新規参入者は、ポータブルサーバーとサブスクリプション分析を中心に展開するソフトウェア定義型でハードウェア非依存型のモデルに注力しています。

エアバスとパナソニック・アビオニクスの2025年の覚書(MoU)は、オープンHBCplusアビオニクスバックボーンとConveyrixキャビンサーバーを組み合わせ、航空会社が再配線することなく整備、電子商取引、またはウェルネスモニタリング用のアプリを組み込めるようにしています。複数のベンダーからの薄型プロファイルアンテナは抗力係数とLEO-GEOハンドオフアルゴリズムで競争していますが、高い認証コストは第2層の航空会社にとって依然として障壁となっています。

戦略的アライアンスはますます決済統合をターゲットにしています。タレスとシンガポール拠点の航空会社は生体認証チェックアウトを共同開発し、ボーイングはDigital Directをコストセンターではなく付加収入加速装置として売り込んでいます。航空会社はベンダー選定において、画面解像度とロードマップの透明性、サイバーセキュリティの認証情報、および広告、ショッピング、データインサイトからの収益分配能力を重視しています。

アジア太平洋地域民間航空機機内エンターテインメントシステム業界リーダー

Thales Group

Panasonic Holdings Corporation

LATECOERE S.A.

Burrana Pty Ltd.

Imagik Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:キャセイパシフィックは全機材へのシートバック4Kディスプレイとフリート全体のWi-Fi装備を完了し、プレミアム旅客に無料接続を提供しています。

- 2025年8月:全日本空輸(ANA)は、B767-300ER機の全国際線クラスにViasat IFCの無料サービスを導入しました。同航空会社は2030年までに国際線フリートの80%以上にWi-Fiサービスを設置することを目指しています。

- 2025年6月:VietJetタイランドはBluebox Aviation Systemsと提携し、BlueviewデジタルプラットフォームによるIFEサービスを導入しました。

- 2025年4月:エアバスはPanasonic Avionicsと覚書(MoU)を締結し、将来のコネクテッド航空機プラットフォームに向けた戦略的パートナーシップを探ることになりました。両社は、2025年後半に予定されている最終合意を前提として、Panasonic Avionicsの次世代IFEハードウェアおよびソフトウェアサーバープラットフォームであるConveyrixを使用した新しい機内アーキテクチャを開発する計画です。

アジア太平洋地域民間航空機機内エンターテインメントシステム市場レポートの範囲

ナローボディ、ワイドボディは航空機タイプ別セグメントとして含まれています。中国、インド、インドネシア、日本、シンガポール、韓国は国別セグメントとして含まれています。| ナローボディ航空機 |

| ワイドボディ航空機 |

| リージョナルジェット |

| シートバックIFE |

| ワイヤレスおよびBYOD IFE |

| 機内電源およびペリフェラル |

| オリジナルエクイップメントメーカー(OEM) |

| アフターマーケット |

| ファースト |

| ビジネス |

| プレミアムエコノミー |

| エコノミー |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| シンガポール |

| 韓国 |

| アジア太平洋地域のその他 |

| 航空機タイプ別 | ナローボディ航空機 |

| ワイドボディ航空機 | |

| リージョナルジェット | |

| システムタイプ別 | シートバックIFE |

| ワイヤレスおよびBYOD IFE | |

| 機内電源およびペリフェラル | |

| 装備区分別 | オリジナルエクイップメントメーカー(OEM) |

| アフターマーケット | |

| 客室クラス別 | ファースト |

| ビジネス | |

| プレミアムエコノミー | |

| エコノミー | |

| 国別 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| シンガポール | |

| 韓国 | |

| アジア太平洋地域のその他 |

市場の定義

- 製品タイプ - フライト中に航空機の乗客に提供されるエンターテインメントを機内エンターテインメントといいます。エンターテインメントを提供するために使用されるシートバックスクリーンは、IFEシステムの製品タイプに含まれます。

- 航空機タイプ - シングルアイルおよびツインアイルであるナローボディおよびワイドボディなどすべての旅客航空機がこの調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、乗客にさまざまなサービスを提供する航空会社が提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国が生産するすべての最終財とサービスの市場価値の金銭的尺度です。 |

| オリジナルエクイップメントメーカー(OEM) | オリジナルエクイップメントメーカー(OEM)は、伝統的に、自社の製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が最終製品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRは、SDRよりも大きなダイナミックレンジを捉えるために使用されます。 |

| 米国連邦航空局(FAA) | 米国交通省の一部門で、航空に関わっています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| 欧州航空安全局(EASA) | 欧州航空安全局は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度は、水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種で、発光する電界発光層が電流に応じて光を放出する有機化合物の膜でできています。 |

| 平均故障間隔(MTBF) | 平均故障間隔は、通常のシステム運用中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運用コストの最小化を特に重視し、運賃に含まれる従来のサービスや利便施設の一部を提供しない航空会社です。 |

| 電動調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し、完全な不透明性を提供するウィンドウの一種で、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値と照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 過去および予測年の市場規模推定は売上ベースで提供されています。売上から数量への換算については、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにさまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム