インドカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

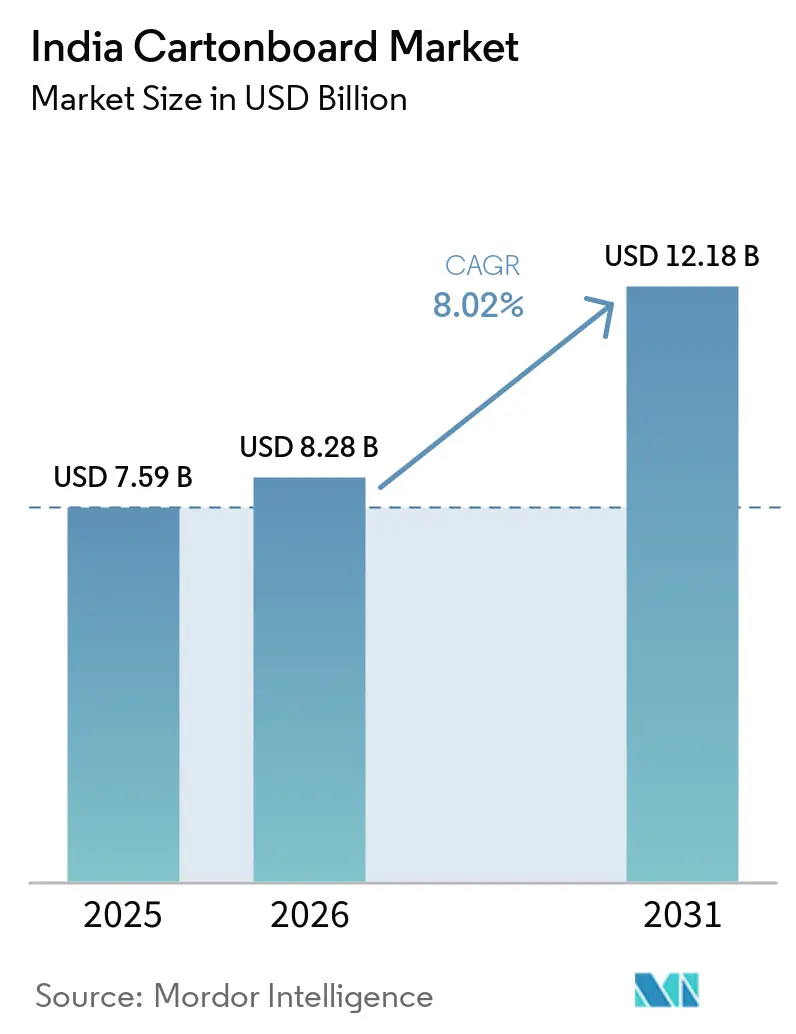

| 基準年の市場規模 (2025) | 7.59 十億米ドル |

| 市場規模 (2026) | 8.28 十億米ドル |

| 市場規模 (2031) | 12.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

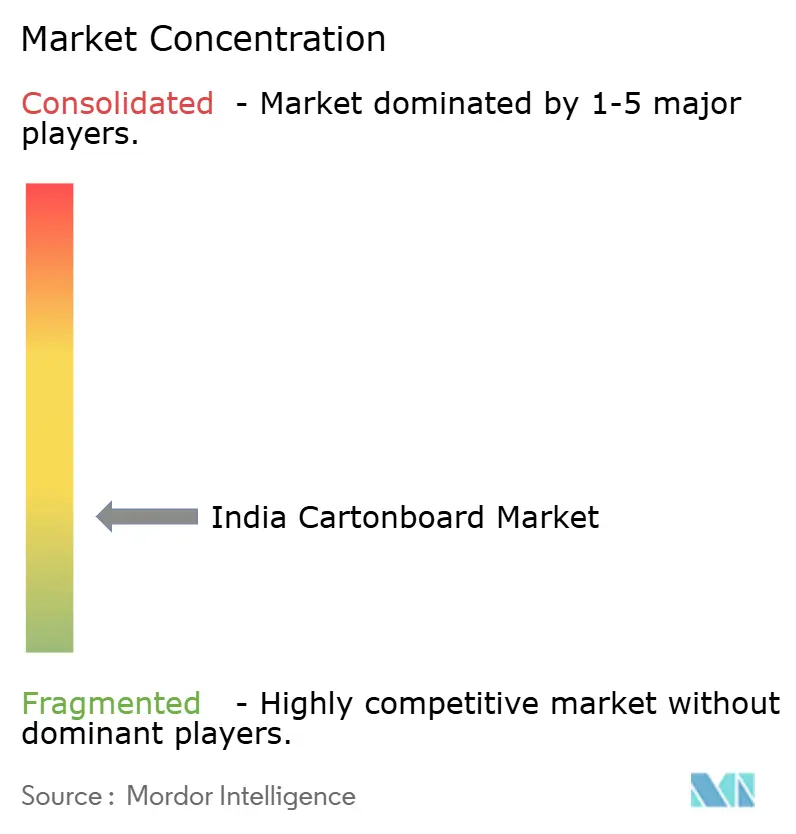

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドカートンボード市場分析

インドカートンボード市場規模は、2025年の75億9,000万米ドル、2026年の82億8,000万米ドルから、2031年までに121億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.02%を記録すると予測されます。現在の成長サイクルは、一回使い捨てプラスチックへの規制強化、食品・医薬品包装における高級折りたたみカートンの需要拡大、クイックコマースおよび無菌飲料チャネルからの消費増加によって形成されています。この変化は単純な代替にとどまらず、ブランドオーナーが白裏張りチップボードから折りたたみ箱用板紙やソリッドブリーチドボードへと移行し、コンプライアンス適合性、仕上げ品質、製品ポジショニングの向上を図っています。これにより、特に食品接触や製品トレーサビリティに関するより厳格な要件を満たす必要がある包装において、トン当たりの価値が高まる形で需要構成が変化しています。競争戦略も進化しており、統合型製紙工場や大手コンバーターが設備投資、買収、後方統合に取り組み、マージンを守りながら高付加価値需要を確保しています。輸入バージンファイバー板紙やパルプコストの上昇が引き続き圧力となっているものの、規制・消費成長・製紙工場投資の連携により、インドカートンボード市場は2031年まで持続的な成長軌道を維持しています。

主要レポートのポイント

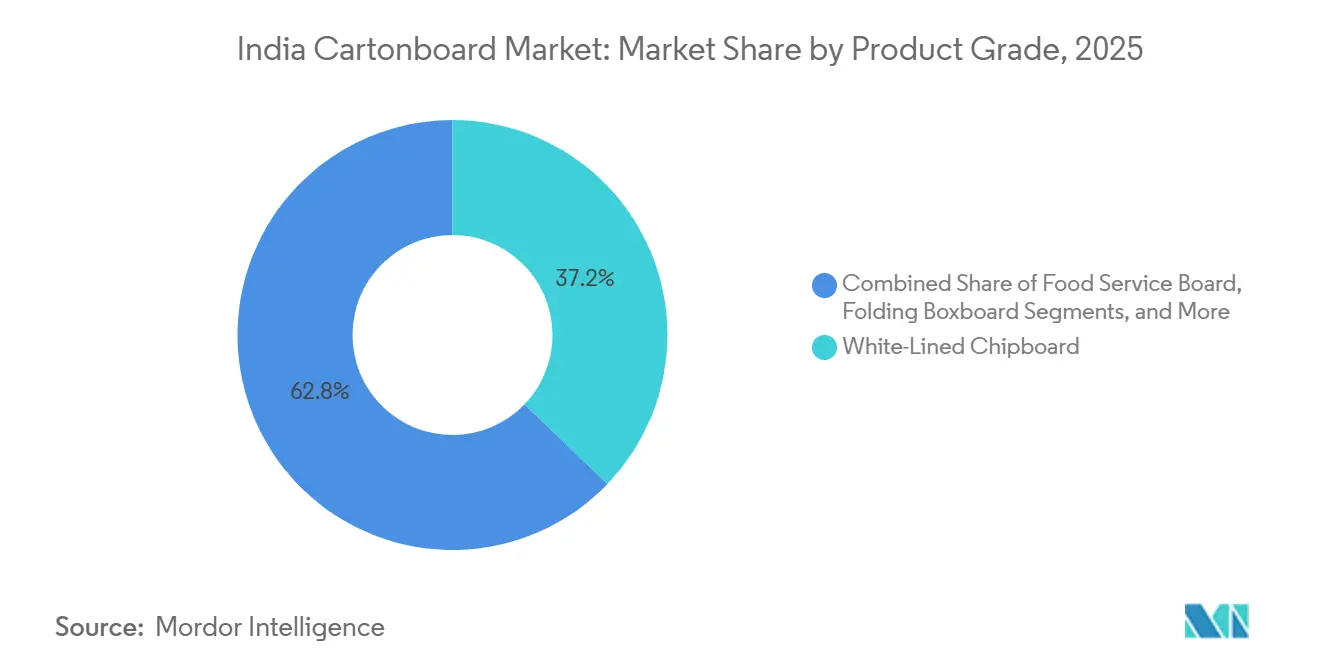

- 製品グレード別では、白裏張りチップボードが2025年のインドカートンボード市場シェアの37.19%を占めました。

- 包装形態別では、液体包装セグメントのインドカートンボード市場規模は2031年までにCAGR 8.74%で拡大する見込みです。

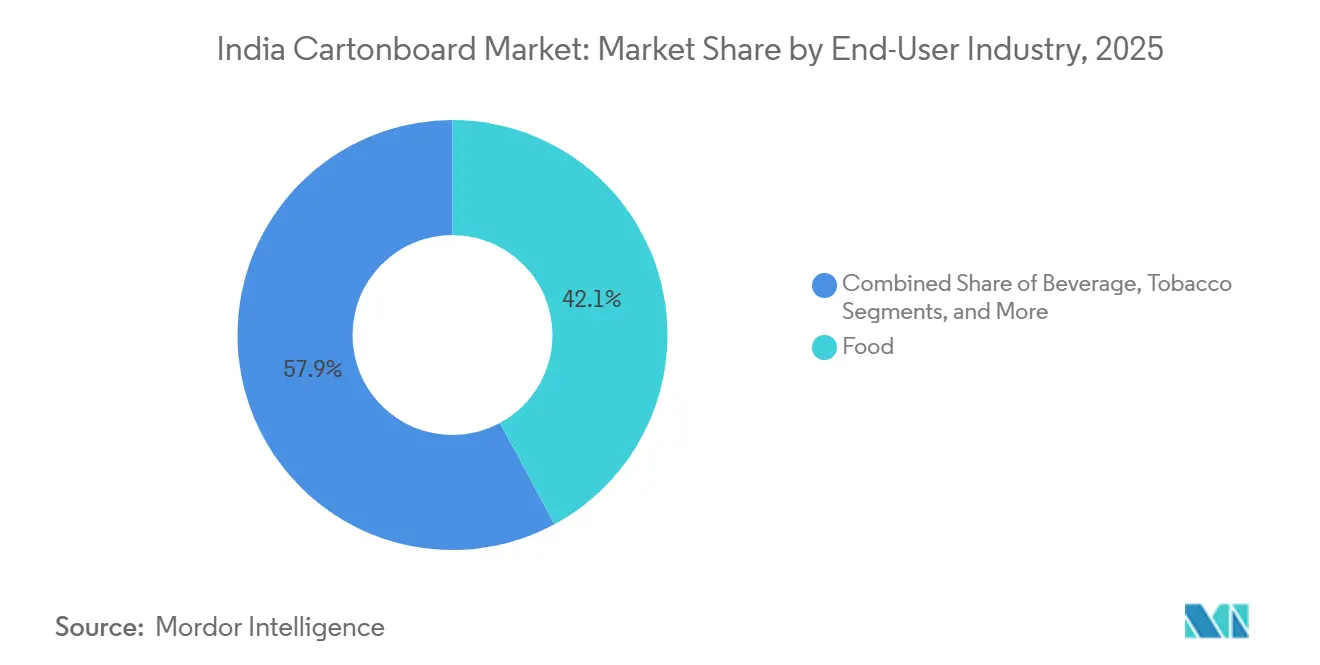

- エンドユーザー産業別では、食品が2025年のインドカートンボード市場シェアの42.14%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドカートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年以降のEPR対応紙包装コンプライアンス優位性 | +2.1% | 全国規模、特に大手ブランドオーナーの事業所が登録されているマハラシュトラ州、デリーNCR、タミル・ナードゥ州、カルナータカ州に集中した影響 | 短期(2年以内) |

| 一回使い捨てプラスチックの板紙への代替 | +1.8% | 全国規模、プラスチック禁止の積極的な取り締まりが行われているデリー、カルナータカ州、マハラシュトラ州などの州で最も加速 | 短期(2年以内) |

| 食品・製薬折りたたみカートンにおけるプレミアム化の進展 | +1.2% | 全国規模、南インドの製薬クラスターおよび大都市圏のFMCGハブが牽引 | 中期(2〜4年) |

| 液体包装用ボードを支える無菌乳製品・ジュースの拡大 | +0.7% | 全国規模、グジャラート州とマハラシュトラ州が主要供給拠点 | 中期(2〜4年) |

| 組織化された小売、電子商取引、クイックコマースの包装需要 | +0.5% | ティア1・ティア2都市、ムンバイ・ベンガルール・デリー・ハイデラバード・プネーにおけるダークストアの飽和 | 短期(2年以内)〜中期(2〜4年) |

| FSSAI適合食品接触板紙の採用 | +0.3% | 全国規模、加工食品・乳製品製造クラスターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降のEPR対応紙包装コンプライアンス優位性

インドカートンボード市場は、硬質プラスチック形態に大きく依存するブランドオーナーに対するプラスチックコンプライアンス義務の厳格化から支持を得ています。インドの一回使い捨てプラスチック規制の執行は、規制が単なる形式的なものではないことをすでに示しており、デリーおよびカルナータカ州で2024年までに徴収された罰金は1億9,800万インドルピー(220万米ドル)を超えました。[1]インド政府報道情報局、「一回使い捨てプラスチック禁止の執行」、インド政府、pib.gov.in この執行の背景が、包装チームにコンプライアンス上の摩擦を軽減し、監査証跡を簡素化できる形態を模索させています。カートンボードは、二次包装や一部のフードサービス用途においてプラスチック依存度を下げるのに役立ち、環境報告が商業調達の一部となるにつれてその重要性が増しています。供給元、基材品質、顧客固有のコンプライアンスを文書化できる製紙工場やコンバーターは、年間調達サイクルにおける地位を向上させています。インドカートンボード市場はまた、大手バイヤーが最低販売価格よりもボード性能と文書管理能力を兼ね備えたサプライヤーを優先するようになり、より選別的になっています。

一回使い捨てプラスチックの板紙への代替

インドカートンボード市場は、紙ベースの形態がより幅広い日常的な包装用途でプラスチックに取って代わるにつれて、さらに拡大しています。一回使い捨てプラスチック禁止の継続的な執行により、フードサービスやテイクアウト用途においてクラフト袋、成形繊維トレイ、食品接触カートンボードへの移行が促進されました。この変化は、カートンボード需要を従来の折りたたみカートンを超えて拡大させ、かつて低コストのプラスチックや発泡ポリスチレン包装が担っていたカテゴリーを取り込むため重要です。同時に、食品接触用途では、インドの包装規則における移行に関するコンプライアンスを満たすために、耐油脂性の向上、よりクリーンなバリア性能、および高い信頼性が求められます。[2]インド食品安全基準局、「食品安全基準(包装)規則2018 - 2025年4月時点の概要」、FSSAI、fssai.gov.in これにより、単にリサイクルボードの量を増やすのではなく、フードサービスボードやその他の高仕様グレードの需要構成が改善されています。インドカートンボード市場は、代替需要と品質向上の両方を同時に取り込んでおり、この変化を短期的な政策対応よりも持続的なものにしています。

食品・製薬折りたたみカートンにおけるプレミアム化の進展

プレミアム化は、食品・製薬ブランドオーナーが単に製品を収納するだけでなく、より多くの機能を果たす包装を求めるようになったため、インドカートンボード市場の価値を高めています。コンバーターは、エンボス加工、箔押し、ニス引き、改ざん防止、点字対応などの機能に投資し、カートンが店頭展示ニーズとより厳格なコンプライアンス基準の両方を満たせるようにしています。Integrity PackagingによるAccuBraille機能付きBobst Novafoldフォルダーグルアーの導入は、インドのコンバーターが需要が不可避になるのを待つのではなく、設備投資によってこの要件に備えていることを示しています。この変化は、アクセシビリティ、トレービリティ、印刷品質がコストや機械効率と並んで重要な製薬カートンにおいて特に重要です。また、短い生産ロットでもプレミアムなビジュアルアイデンティティを求めるデジタルネイティブブランドの台頭を反映しており、より優れた仕上げと迅速な段取り替えができるコンバーターが有利になります。インドカートンボード市場はプレミアム化の恩恵を受けており、カートン1枚当たりの実現価格が上昇し、高グレード基材が需要構成においてより重要な役割を果たしています。

液体包装用ボードを支える無菌乳製品・ジュースの拡大

乳製品・ジュースブランドが常温保存形態をより広い小売網に拡大するにつれ、液体包装はインドカートンボード市場においてより強力な成長エンジンとなっています。SIGは2025年2月にインド初の無菌カートン工場を年間40億パックの初期生産能力で開設し、2027年までに現地押出ラインへの第2次投資フェーズも承認しました。[3]SIG、「SIGがインド初の無菌カートン工場を開設」、SIG、sig.biz UFlex社のAseptoビジネスも2025年10月にSanad工場の無菌カートンパック年間生産能力を70億パックから120億パックに拡大し、無菌カートンの国内コンバージョン能力を大幅に増強しました。これは、国内の充填・コンバージョン能力の拡大がボトルネックを解消し、飲料・乳製品ブランドが紙ベースの液体形態を拡大する自信を与えるため重要です。Tetra Pakによるアジアの高速A3/Speedラインへの紙ベースバリア技術の展開も、紙ベース構造とアルミ箔ベース構造の性能差を縮小させており、スループットが重要な場面での普及拡大を支援しています。[4]Tetra Pak、「Tetra Pakがアジアの高速ラインに紙ベースバリア包装を展開」、Tetra Pak、tetrapak.com インドカートンボード市場は、常温飲料の需要成長と、現地生産者にとってより商業的に実用的になりつつある技術基盤の両方から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 古紙・パルプ・エネルギーコストの変動 | -1.3% | 全国規模、後方統合が限られたグジャラート州・マハラシュトラ州・西ベンガル州のリサイクル繊維製紙工場で最も深刻 | 短期(2年以内)〜中期(2〜4年) |

| 安価な輸入品および地域デュプレックス製紙工場との価格競争 | -1.0% | 全国規模、主要港に近い西インドおよび南インドで輸入浸透率が最も高い | 中期(2〜4年) |

| PFAS不使用バリアへの移行による認定コストの上昇 | -0.4% | 全国規模、フードサービスボードコンバーターおよび耐油脂性特殊グレード生産者に集中 | 長期(4年以上) |

| 高バリア・低コスト用途では依然として軟包装が優位 | -0.3% | 全国規模、農村部・半都市部市場のコモディティスナック、菓子、調理済み食品カテゴリーで最も顕著 | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

古紙・パルプ・エネルギーコストの変動

インドカートンボード市場において、投入コストの変動は最も直接的な操業上の抑制要因であり続けています。広葉樹パルプ価格は2026年初頭に1メートルトン当たり615米ドルを超え、インドネシアにおける製紙工場のメンテナンス停止や原材料の供給混乱による供給逼迫が要因となりました。国内製紙工場も木材・回収繊維コストの急騰に直面し、原材料コスト圧力が高まり、低付加価値グレードでの価格規律の維持が困難になりました。これは、顧客が値上げに抵抗する際にマージンを守る余地が少ない、輸入パルプや購入古紙に依存する製紙工場に最も大きな影響を与えます。統合型生産者は、自社パルプや繊維へのアクセスが変動期における構造的なコストバッファーとなるため、より有利な立場にあります。インドカートンボード市場では、統合によってコストショックを吸収できるサプライヤーと、世界的な繊維・エネルギー状況の急変に依然としてさらされているサプライヤーとの間で、より明確な分断が生じています。

安価な輸入品および地域デュプレックス製紙工場との価格競争

輸入競争は、顧客が依然として主に価格で購入するグレードにおいて、インドカートンボード市場のもう一つの主要な抑制要因です。インドの紙・板紙輸入量は2024年度に205万トンに達し、2020年度の108万トンから増加しており、金額ベースでは中国が27%、ASEANが20%を占めています。これらの輸入品はしばしば国内生産コストを下回る価格で入荷し、インドのボードメーカーの実現価格に圧力をかけ、中小規模製紙工場の投資意欲を削いでいます。政府は2026年3月まで、バージン多層板紙に対して1トン当たり67,220インドルピー(771.4米ドル)の最低輸入価格を設定し、国内生産者への部分的な支援を提供しました。それでも、地域のデュプレックスおよび白裏張りチップボード製紙工場は、一方では古紙コストの上昇、他方では低価格の輸入ボードという板挟みの状況に置かれています。インドカートンボード市場は、規模・統合・顧客関係が価格競争の構造化に伴ってより重要になるため、この圧力のもとで引き続き統合が進むと見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:白裏張りチップボードが主導、フードサービスボードが加速

白裏張りチップボードは2025年のインドカートンボード市場シェアの37.19%を占め、大量市場向け二次包装におけるリサイクル繊維ボードの継続的な強さを反映しています。このグレードは、許容できる印刷適性とスケールでのコスト効率を提供るため、玩具、衣料品、日用消費財全般で広く使用されています。また、トップコートや表面処理の改善により、リサイクルグレードとプレミアムバージンファイバー製品との歴史的な仕上げ品質の差が縮小したことで、その地位はより強固になっています。これにより、ブランドオーナーは多くの二次用途で低コストのベースボードを使用しながら、棚での存在感を維持できるようになりました。インドカートンボード市場は、外観や一貫性に対する顧客の期待が高まる中でも、広範なリサイクル繊維基盤を維持しています。

フードサービスボード市場は2026年から2031年にかけてCAGR 9.17%で拡大する見込みであり、インドカートンボード市場のこのセグメントは、レストランチェーン、デリバリープラットフォーム、テイクアウト形態が紙ベースの食品包装へと移行するにつれて強化されています。フードサービス用途では、より厳格な包装審査のもとで基本的なリサイクルトレイが提供できる以上の耐油脂性、移行コンプライアンス、より優れた成形性能が必要とされるため、需要が増加しています。折りたたみ箱用板紙とソリッドブリーチドボードは、明るさ、剛性、印刷性能がより重要な高付加価値の製薬、化粧品、菓子包装に対応するインドカートンボード産業のプレミアムエンドに位置し続けています。Tamil Nadu Newsprint and Papers Limitedも、より高い実現価格の折りたたみ箱用板紙へのボード構成の再編を継続し、そのボード部門は2025年度に200,075メートルトンの生産量を達成しました。ソリッドアンブリーチドボードは依然としてニッチな産業用・重量物二次包装に使用されていますが、最も強い成長が実用的な輸送形態よりも食品接触・プレミアム印刷カートンへと移行しているため、その役割は限定的なままです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:折りたたみカートンが主導、液体包装が追い上げ

折りたたみカートンは2025年のインドカートンボード市場規模の58.56%を占め、製薬、化粧品、食品、一般FMCG用途全般で最も確立された包装形態となっています。その優位性は、ブリスターパックカートンやパーソナルケアボックスから包装食品のブランド二次包装まで、用途の幅広さから来ています。この形態はまた、自動化、仕上げ品質、複数拠点供給へのコンバーター投資の恩恵を受けており、全国ブランドが工場・地域をまたいで包装を標準化しやすくなっています。TCPL Packagingは2025年にチェンナイ近郊にグリーンフィールドの折りたたみカートン工場を新設し、製造拠点を10か所に拡大しました。インドカートンボード市場は、この形態が数量の安定性とプレミアムコンバージョンの機会の両方を支えるため、折りたたみカートンを中核的な価値プールとして引き続き依存しています。

液体包装は2031年までにCAGR 8.74%で成長する見込みであり、包装形態の中でインドカートンボード市場において最も成長の速いセグメントとなっています。国内の無菌投資がその変化の中心であり、SIGがアーメダバードに40億パックの初期生産基盤を構築してさらなる拡張を承認し、UFlex社がAseptoの年間生産能力を120億パックに増強しました。Tetra Pakの高速ラインへの紙ベースバリア展開も、充填効率が重要な場面で紙リッチ構造の操業上の根拠を改善するため重要です。スリーブ・トレイ形態は組織化された小売・電子商取引とともに着実に拡大しており、カップ・フードサービスコンテナはレストランがプラスチック主体の包装をボードベースの代替品に置き換えるにつれてより速く成長しています。インドカートンボード産業において、これは液体包装がもはやニッチな隣接領域ではなく、技術・消費成長・サステナビリティ優先事項が一致する最も明確な領域の一つになりつつあることを意味しています。

エンドユーザー産業別:食品が需要を支え、製薬がプレミアム成長を牽引

食品セグメントは2025年のインドカートンボード市場の42.14%を占め、加工・包装食品が依然として全体需要をいかに強く支えているかを示しています。食品包装がより多くのボードを使用するのは、数量が多いだけでなく、カートンが幅広い在庫管理単位にわたって展示、ブランディング、積み重ね、輸送保護を支援するためです。クイックコマースはこれらの包装の仕様を変えており、製品がダークストアや短サイクルの配送拠点を経由するようになり、最終配送前にカートンにより多くのハンドリングストレスがかかるようになっています。これにより、食品ブランドはデジタルファーストのマーチャンダイジング環境でも見栄えよく製品状態を保護できる包装を使用するようになっています。インドカートンボード市場は、食品需要の規模と現代の流通チャネルの包装集約度の高まりの両方から恩恵を受けています。

製薬・ヘルスケアセクターは2026年から2031年にかけてCAGR 8.94%で成長する見込みであり、インドカートンボード市場において最も強いプレミアム需要セグメントの一つとなっています。輸出志向のジェネリック医薬品製造は、規制市場向けに改ざん防止、明確な印刷、移行適合材料、点字などのアクセシビリティ機能を支援する包装が必要なため、カートン仕様を厳格化しています。同じパターンが認定・トレーサブルなサプライチェーンへの移行を強化しており、食品・製薬バイヤーの両方がボードサプライヤーとコンバーターにより高いプロセス規律を求めています。化粧品、トイレタリー、タバコ、玩具、衣料品、自動車部品が安定した補完的需要を加えており、美容・パーソナルケアカートンは強いデザイン要件と高いビジュアル基準から恩恵を受けています。インドカートンボード産業全体として、大量の食品需要が稼働率を安定させ、製薬・プレミアムパーソナルケア包装が平均実現価格を改善するという好ましい構成が生まれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年のインドカートンボード市場において、南インドは最も深い生産集中を示しており、テランガーナ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州が国内最大級の統合型製紙工場資産を複数擁しています。ITC社のバドラチャラム、コインバトール、トリベニ、ボラーラムの施設は、2025年初頭時点で合計約107万トン/年の設備生産能力を有し、国内で最も広範な単一企業の生産基盤を形成しています。Andhra PaperとTamil Nadu Newsprint and Papers Limitedが南部サプライチェーンにさらなる厚みを加え、この地域を国内ボード供給の中心に位置づけています。ハイデラバードの製薬基盤とベンガルールのエレクトロニクス・消費財製造が、より高い一貫性を持つ高仕様カートンを必要とするため、南部での需要も好調です。この構成は、包装が依然として価格主導の地域と比較して、折りたたみ箱用板紙とソリッドブリーチドボードのより強い実現価格を支えています。

西インドは、無菌包装、ブランド食品、FMCGの調達が拡大し続けるグジャラート州とマハラシュトラ州を中心に、インドカートンボード市場において最もダイナミックな需要センターとして際立っています。SIGのアーメダバード工場とその後続の押出計画により、グジャラート州はカートンベースの飲料成長の次のフェーズにおける液体包装の重要な拠点となりました。UFlex社のSanad工場の70億パックから120億パックへの拡張は、現地の無菌カートンコンバージョン能力を増強することで地域の優位性を強化しました。マハラシュトラ州はムンバイに多くのFMCG・製薬本社が集中し、プネーが相当な製薬製造需要を提供するという異なる強みを加えています。これらの要因により、西部地域は包装イノベーションとボード認定活動の両方において高い関連性を持ち、クイックコマースの密度が高まるにつれてフードサービスボードの利用増加も支えています。

北インドは高い消費密度と比較的限られた製紙工場能力を組み合わせており、大量のボードが依然として南インドおよび西インドからこの地域に移送されています。デリーNCRは、国内の主要なボード製造拠点ではないものの、消費、ブランドオフィス、組織化された小売活動を集中させているため重要です。東インドは、バラソールのEmami Paper Millsなどの資産を通じて地域コンバーターを支援しており、2025年1月のPM4ヘッドボックスのアップグレードにより折りたたみ箱用板紙顧客向けのシート形成品質が向上しました。現代の小売・即時配送ネットワークが東部・北部都市に広がるにつれ、輸送効率とサービスリードタイムがカートン調達においてより重要になっています。インドカートンボード市場は、製紙工場の立地、コンバーターの存在、エンドユーザー需要クラスターのバランスが以前よりも直接的に競争力を形成するようになり、より地域的に細分化されています。

競争環境

インドカートンボード市場は依然として断片化していますが、最も強い競争的地位はパルプからボードまでのチェーンのより大きなシェアを管理する統合型メーカーが占めています。ITC Limited、JK Paper Limited、Tamil Nadu Newsprint and Papers Limitedが上流の主要グループを形成し、小規模なリサイクル繊維製紙工場はコスト変動と低価格競争にさらされやすい状況が続いています。ITC社は2025年4月にAditya Birla Real Estate LimitedからCentury Pulp and Paper事業を3,498クロールインドルピー(4億1,800万米ドル)で買収し、年間設備生産能力に約48万トンを追加し、総製紙生産能力を約50%増の150万トン超に引き上げることで、このリーダーシップ的地位を強化しました。JK Paperもグジャラート州ソンガドでの計画中の晒しケミサーモメカニカルパルプ投資を通じて後方統合を推進し続けており、コスト管理がインドカートンボード市場の戦略をいかに強く形成しているかを示しています。したがって、勢力のバランスは、主に機械能力とスポット市場価格で競争する企業よりも、規模と繊維の安定供給を組み合わせられる企業へとシフトしています。

コンバーター層も階層化されており、TCPL PackagingとParksons Packagingが全国規模で競争する一方、多くの地域専門業者が地区・州レベルの顧客にサービスを提供し続けています。TCPLのチェンナイ工場は製造拠点を10か所に拡大し、南インドの製薬・FMCGコリドー全体へのリーチを向上させました。同社はまた、2025年度第3四半期にAccura Technikのもとでグラビアシリンダー製造施設を稼働させており、コンバーターが重要な投入物を確保し応答時間を短縮しようとしている好例です。これは、プレミアムカートン作業が信頼性の高い印刷ツーリング、短いロット、より厳格なアートワーク変更、複数の包装ラインにわたるより強力な顧客サービスに依存するようになっているため重要です。基本的なコモディティ生産に依存し続けるコンバーターは、ブランドオーナーがトレーサビリティ、装飾、より高い性能一貫性を求めるにつれて、より大きなマージン圧力に直面しています。

無菌カートンのニッチは、参入が充填ラインの互換性、バリア技術、乳製品・飲料顧客との確立された関係に依存するため、より広いインドカートンボード市場よりもはるかに集中しています。SIGの現地工場とTetra Pakの紙ベースバリア技術への取り組みは、機器エコシステムと基材科学がこのサブセグメントではベースボード供給と同様に重要になり得ることを示しています。もう一つの重要なテーマは、PFAS不使用の食品接触ソリューションへの準備であり、提案されている包装変更がフードサービスボードや特殊用途の技術的閾値を引き上げる可能性があります。輸入圧力、コンプライアンス投資、技術主導の差別化のの組み合わせは、インドカートンボード市場の統合が、より強い資本アクセスと幅広い顧客関係を持つ規模の大きなプレイヤーに引き続き有利に働くことを示唆しています。

インドカートンボード産業リーダー

ITC Limited

N R Agarwal Industries Limited

JK Paper Limited

Tamil Nadu Newsprint and Papers Limited

Emami Paper Mills Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ITC Limited、JK Paper Limited、Tamil Nadu Newsprint and Papers Limitedは2025年度第4四半期において最高の四半期業績を報告し、最低輸入価格制度による部分的な恩恵、プレミアム包装グレードでの数量増加、木材投入価格の緩和から恩恵を受け、2026年度の設備増強を前に統合型ボード生産者の操業レバレッジの改善を示しました。

- 2026年2月:Tetra Pakは紙ベースバリア技術を高速Tetra Pak A3/Speed充填ラインに展開し、紙ベースとアルミ箔ベースの無菌カートン構造のバリア性能差を縮小させ、インドおよびアジア全域の乳製品生産者が充填ラインのスループットを犠牲にすることなく低炭素包装を採用できるようにしました。

- 2025年10月:UFlex Limitedのアセプト部門は、グジャラート州サナンドの無菌包装工場でデボトルネッキングプロジェクトを完了し、年間生産能力を70億パックから120億パックへと71%増強し、国内の乳製品・非炭酸清涼飲料メーカーからの需要増加に対応できる体制を整えました。

- 2025年10月:Valmetは、ITC Limitedからテランガーナ州バドラチャラムのパルプ工場向け6基目の新型木材チッピングラインの受注を受け、低木材損失と優れたチップ品質を実現する設計で、2026年末の稼働開始を予定しており、ITC社の拡大する板紙・特殊紙生産を支援します。

インドカートンボード市場レポートの調査範囲

インドカートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナなど、さまざまな包装形態に使用されています。リサイクル適性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、製薬、タバコ、化粧品などのセクターで広く使用されています。

インドカートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業別(食品、飲料、製薬・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用板紙 |

| 白裏張りチップボード |

| 液体包装用ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 製薬・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、衣料品、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用板紙 | |

| 白裏張りチップボード | |

| 液体包装用ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 製薬・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、衣料品、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

インドカートンボードセクターの現在および予測される価値は?

インドカートンボード市場規模は2025年に75億9,000万米ドルであり、2026年に82億8,000万米ドルに達し、CAGR 8.02%で2031年までに121億8,000万米ドルに達する見込みです。

インドカートンボードにおいて需要をリードする製品グレードはどれですか?

白裏張りチップボードが2025年に37.19%のシェアでリードしており、消費財カテゴリー全般の大量市場向け二次包装での幅広い使用に支えられています。

カートンボード用途で最も成長の速い包装形態はどれですか?

液体包装が最も成長の速い形態であり、無菌乳製品・ジュースへの投資に支えられ、2031年までにCAGR 8.74%が見込まれています。

なぜ食品はインドにおけるカートンボードの最大のエンドユーザーであり続けているのですか?

食品は2025年に42.14%のシェアを占めており、包装食品が展示、輸送保護、ブランディング、クイックコマースの配送ニーズの増加にカートンを使用しているためです。

製薬カートンにおけるプレミアム需要を牽引しているものは何ですか?

製薬・ヘルスケアは、輸出志向の医薬品メーカーがより優れたトレーサビリティ、印刷品質、改ざん防止、適合材料を必要とするため、2031年までにCAGR 8.94%で成長する見込みです。

インドのカートンボード生産者にとっての主なリスクは何ですか?

最大のリスクは、パルプ・古紙コストの変動、低価格輸入品、食品接触コーティングの認定コストの上昇、バリア性能が重要な用途での軟包装との継続的な競争です。

最終更新日: