日本カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

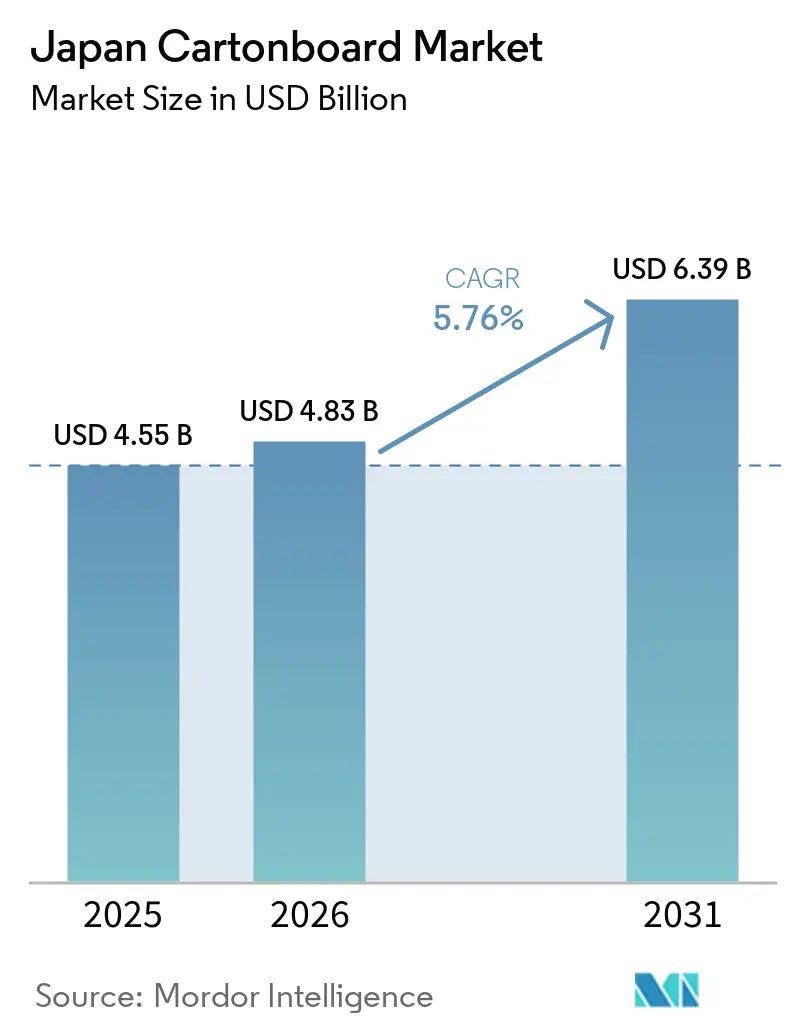

| 基準年の市場規模 (2025) | 4.55 十億米ドル |

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本カートンボード市場分析

日本カートンボード市場規模は、2025年の45億5,000万米ドル、2026年の48億3,000万米ドルから、2031年までに63億9,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.76%を記録する見込みです。

日本の紙・板紙全体の基盤が縮小し続け、総市場が2,000万トンを下回り、包装用紙の出荷量の減少が4年連続で続く中でも、成長は形成されつつあります。このコントラストは、日本カートンボード市場が、低付加価値の印刷用グレードから、より優れた印刷品質、バリア性能、およびリサイクル適合性を持つ硬質繊維形態へと支出を移していることを示しています。包装ユーザーがより厳格なリサイクルおよびプラスチック削減義務に直面しているため、規制がその転換を後押ししており、2026年のナフサ供給混乱も、小売業者やコンバーターにとって紙への代替をより緊急なものにしました。電子商取引、プレミアムFMCGパック、および棚での存在感と配送性能を向上させる高グラフィックカートンへのブランド投資からの需要も増加しています。人口減少、パルプおよびエネルギーのコスト圧力、そして軟包装パウチの構造的な強みが依然として拡大ペースを制限しており、統合製紙会社が主導する市場においても競争は活発に続いています。

主要レポートのポイント

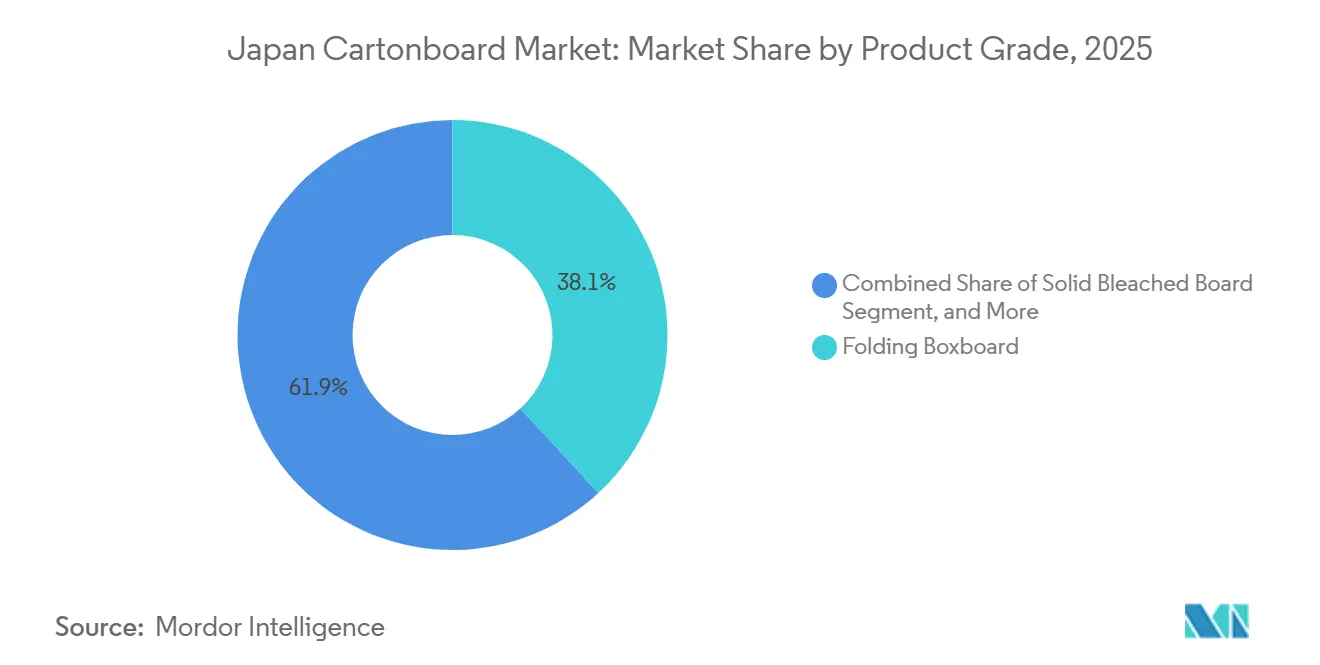

- 製品グレード別では、折りたたみ箱用板紙が2025年に38.13%の収益シェアで首位を占め、白裏張りチップボードは2031年にかけて年平均成長率7.26%で拡大する見込みです。

- 包装形態別では、折りたたみカートンが2025年の日本カートンボード市場規模の50.50%を占め、液体包装は2031年にかけて年平均成長率6.34%で成長する見込みです。

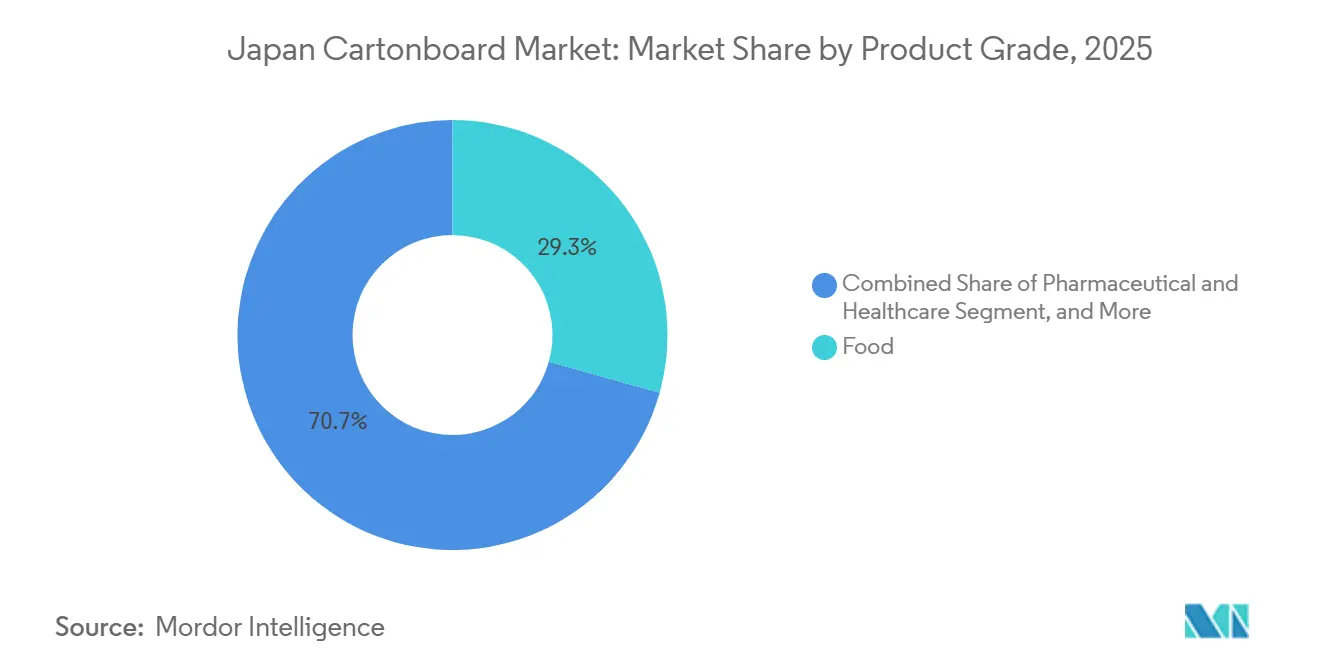

- 最終ユーザー産業別では、食品が2025年の日本カートンボード市場規模の29.32%を占め、2031年にかけて年平均成長率7.18%で最も速いセグメント成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック削減規制によるFMCGパックのボードへの移行 | +1.5% | 全国的、関東・関西の主要FMCG小売回廊で加速 | 短期(2年以内) |

| 食品・飲料向け折りたたみカートン需要の底堅さ | +1.1% | 全国的、東京・大阪・名古屋都市圏のコンビニエンスストア密度に支えられる | 中期(2~4年) |

| 電子商取引およびプライベートブランドの短納期印刷需要 | +0.8% | 全国的、東京および主要物流ハブ回廊で最も高い | 中期(2~4年) |

| プレミアムコスメティクスおよびヘルス製品における高グラフィックカートンの必要性 | +0.5% | 全国的、プレミアム都市型小売および百貨店チャネルに集中 | 長期(4年以上) |

| 液体・油脂用紙パックの行政的リサイクル | +0.4% | 全国的、日本の環境省が施行する規制枠組み | 中期(2~4年) |

| 国内液体カートンの内製化とバリア紙の革新 | +0.3% | 全国的、本州の主要統合製紙工場に生産が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック削減規制によるFMCGパックのボードへの移行

日本の包装規制は、紙パックのリサイクル義務とプラスチック資源環促進法を組み合わせており、その政策の組み合わせが2026年に日本カートンボード市場にコンプライアンス主導のより強固な需要基盤をもたらしています。大量の包装を使用する事業者が、プラスチック規制政策の初期段階よりも明確な削減・報告義務に直面しているため、規制の効果は現在より強くなっています。また、2026年のナフサ供給混乱がプラスチック包装の入手可能性を逼迫させ、日本の小売チャネルにおける繊維代替の緊急性を高めたことで、需要の引きも強まりました。プラスチック製フードサービス用蓋や容器から紙製代替品への移行といった小売業者の行動は、代替が政策意図から日本カートンボード市場全体での商業的実行へと移行していることを示しています。食品接触グレード、検証済みリサイクルルート、および信頼性の高い繊維調達を供給できるコンバーターは、コンプライアンスと供給リスクが同じ方向に働き始める中で、短期的な利益を獲得する最良の立場にあります。[1]環境省、「プラスチックに係る資源循環の促進等に関する法律」、環境省、plastic-circulation.env.go.jp

食品・飲料向け折りたたみカートン需要の底堅さ

食品・飲料は、日常的な補充サイクルが印刷品質、構造的安定性、および棚での視認性を兼ね備えた硬質パックを好むため、日本カートンボード市場において最も信頼性の高い需要基盤であり続けています。日本の密度の高いコンビニエンスストアネットワークは、特に棚の回転率が高く小売対応時間が短い大都市圏において、調理済み食品、菓子類、および飲料製品にわたるカートン需要を活発に保っています。プレミアムフードのポジショニングも、より高い印刷要件、より強固なボード仕様、および1単位あたりのより多くの仕上げ作業を伴う高付加価値パックが、数量よりも収益を良好に維持するのに役立っています。Rengoの板紙・紙加工セグメントは、2026年度第3四半期までの3四半期において3,971億6,300万円(米ドル換算で26億5,000万米ドル)の純売上高を計上し、前年同期比1.1%の成長を示しており、コスト負担の重い環境においても価格設定とミックス管理が有効であったことを示しています。このパターンは日本カートンボード市場を支えています。なぜなら、食品パックは数量の基盤であるだけでなく、必需品の消費者カテゴリーにおける関連性を失うことなく、より高い投入コストを転嫁するための実践的な手段でもあるからです。[2]Rengo Co., Ltd.、「2026年3月期第3四半期決算」、Japan IR、japanir.jp

電子商取引およびプライベートブランドの短納期印刷需要

日本カートンボード市場は、電子商取引の成長とプライベートブランドの拡大の重なりからも恩恵を受けています。なぜなら、両トレンドが柔軟な印刷ロットと小売対応型繊維パックへの需要を高めているからです。日本の持続可能な包装市場は2025年時点で年率7%超で成長しており、ブランドがオンライン小売向けの繊維ベースの輸送・展示形態により多くの予算を配分していたことを示しています。この需要は、ブランド付き配送パック、自社ブランドの立ち上げ、およびプロモーション包装がいずれも従来の長尺印刷形態よりも短いロットと迅速なアートワーク変更を必要とするため、カートンボードコンバーターにとって特に重要です。白裏張りチップボードの予測年平均成長率7.26%はこの転換に合致しており、リサイクル繊維含有量、許容できる印刷性能、および良好な強度対重量比が、日本カートンボード市場で説明されているフルフィルメントおよび二次包装用途に適しています。デジタル印刷機とより迅速な段取り替え能力を持つコンバーターは、勝利をもたらすオファーが純粋な製紙工場の規模よりも納期の速さとバージョンの柔軟性に基づくようになっているため、価値を獲得するより良い立場にあります。

プレミアムコスメティクスおよびヘルス製品における高グラフィックカートンの必要性

プレステージビューティーおよびヘルスケア包装は、これらの製品が外観、表面品質、および技術的機能性に同時に依存しているため、日本カートンボード市場に耐久性のあるプレミアム層をもたらしています。高級コスメティクスは、ギフティグ、季節限定発売、およびブランドストーリーテリングのために依然として硬質カートンに依存しており、エンボス加工、特殊コーティング、およびクリーンな印刷再現に対応できるボードへの需要を堅調に保っています。TOPPANのPAPER JARは、2025年11月に重量比50%超の紙、FSC認証基材、およびGLバリアフィルムを採用して発売され、イノベーションがカートンボードをかつてよりプラスチック依存度が高かった容器用途にまで拡張していることを示しています。ヘルスケアは、高齢化関連の医薬品需要が、低コスト形態への代替ではなく安定したコンバーティング品質を必要とする点字、改ざん防止、および開けやすい機能を備えたパックを好むため、別の支援層を加えています。これにより、日本カートンボード市場は大量小売包装のみへの依存度が低下しています。なぜなら、プレミアムコスメティクスおよびヘルス製品が、より高い単位価値とより専門的なコンバーティング作業を支えているからです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプおよびエネルギーコストの変動性 | -0.8% | 全国的、グローバルな針葉樹晒クラフトパルプおよび広葉樹晒クラフトパルプの商品市場とエネルギー輸入価格に晒される | 短期(2年以内) |

| スナックおよびコンビニエンス形態における軟包装パウチへの代替 | -0.7% | 全国的、スナックおよび単食コンビニエンス食品セグメントで最も顕著 | 中期(2~4年) |

| 人口減少による裁量的包装数量への圧力 | -0.6% | 全国的、非都市圏の都道府県で加速、2025年国勢調査では47都道府県中45都道府県が減少 | 長期(4年以上) |

| 油脂・液体用途におけるバリア性と再パルプ化可能性のトレードオフ | -0.5% | 全国的、特にフードサービスおよび液体包装コンバーターに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンパルプおよびエネルギーコストの変動性

バージンパルプとエネルギーは、多くの生産者が輸入繊維と変動する光熱費の両方に同時に晒されているため、日本カートンボード市場において最も直接的なコストリスクであり続けています。2026年にナフサ混乱がプラスチックだけでなく、バリアボード構造に使用されるコーティングや接着剤のコスト負担も高めたため、その圧力は管理がより困難になりました。その結果生じるマージン圧縮は、大規模な統合グループが小規模なコンバーターよりも吸収しやすい状況です。前者はより強力な調達力、より広い製品ポートフォリオ、およびより優れた内部価格設定力を持っているからです。この不均等な圧力は、日本カートンボード市場において、支出が広範な生産能力拡大よりもまずエネルギー効率、プロセスの安定性、および高付加価値グレードに向かう、より選択的な投資環境をすでに支えていす。中堅事業者は、大手企業と同じ持続可能性とアップグレードの要求に直面しながら、それに見合うバランスシートの強さや調達の柔軟性を持たないため、最大の負担を強いられています。

スナックおよびコンビニエンス形態における軟包装パウチへの代替

軟包装パウチは、低重量と小食形態における優れたバリア性能を提供するため、スナックおよびコンビニエンス食品における日本カートンボード市場の代替余地を依然として制限しています。これは、物流効率と価格感度が依然として中心的な購買要因であるポテトチップス、インスタント食品、調味料サシェ、および衝動買い菓子類などのカテゴリーで最も重要です。2025年に食品価格が上昇したことで消費者のコスト節約行動が強まり、パウチが適している低価格・単食包装形態にとってより良い環境が生まれました。カートンボードの競争的対応は、材料コストでパウチ経済性に対抗することではなく、形状保持、プレミアムプレゼンテーション、およびより優れた印刷コミュニケーションがより高い価値実現を支える立場を守ることです。これにより、日本カートンボード市場はギフティング、ミールキット、ヘルスケア、およびプレミアムフードパックに強い機会を持ちますが、コンビニエンス主導のスナック包装内での代替には明確な上限も設定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:折りたたみ箱用板紙が価値を支え、リサイクルグレードが加速

折りたたみ箱用板紙は2025年の日本カートンボード市場シェアの38.13%を維持し、食品、コスメティクス、および医薬品カートン全体にわたる主要製品グレードとしての地位を保ちました。その優位性は、ブランドオーナーが厳格な品質許容差を持つ一次カートンに必要とする明度、印刷一貫性、およびコンバーティング信頼性の組み合わせから来ています。この立場は、高付加価値の最終用途が基本的な剛性以上のものを要求し、外観と機能的性能を組み合わせたボードをますます評価するようになっているため、日本カートンボード市場において特に重要です。ソリッドブリーチドボードも、食品接触の信頼性と表面品質が繊維コスト効率よりも重要であるプレミアムおよび規制対象用途において確固たる地位を保っています。ソリッドアンブリーチドボードは、明るい外観よりも構造的強度が重要な飲料マルチパックおよびクイックサービス形態において引き続き関連性を持っています。

白裏張りチップボードは2031年にかけて年平均成長率7.26%で拡大する見込みであり、日本カートンボード市場において最も成長の速い製品グレードとなっています。その魅力は、リサイクル繊維含有量、小売対応型包装への適合性、および最高の光学的仕上げを必要としない電子商取引およびプライベートブランド用途に対する許容できる印刷性能から来ています。フードサービスボードも使い捨てプラスチックからの移行から恩恵を受けており、クイックサービスレストランパートナーとのOjiのリサイクル活動は、循環型インフラがパックの初期売を超えて将来のボード需要をどのように強化できるかを示しています。液体包装ボードは、国内プレーヤーが短納期の紙製飲料形態を開発するにつれてより広い役割を担いつつあり、TOPPANの2026年5月のCartocan発売は、カスタマイズされた繊維ベースの液体パックへのその推進の一例です。日本カートンボード産業は、バリアコーティングとカスタマイズされた構造が、かつて狭い最終用途に縛られていたグレードをより広い小売およびフードサービスニーズに対応させているため、製品グレードの境界が軟化するのを目にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:折りたたみカートンが主導し、液体形態が勢いを増す

折りたたみカートンは2025年の日本カートンボード市場規模の50.50%を占め、食品、ヘルスケア、およびパーソナルケア全体にわたるデフォルトの硬質形態であり続けることを確認しました。その優位性は、形態の柔軟性、機械適合性、および基材ファミリーを変えることなく単純な棚パックからプレミアム装飾パックへの移行能力に基づいています。これにより、他の繊維ベースの形態が注目を集めている中でも、日本カートンボード市場は折りたたみカートンと強く結びついています。なぜなら、代替形態は展示価値と操作上の親しみやすさの同じバランスに匹敵しないからです。スリーブおよびトレイ形態は、特に販売時点での視認性と構造的整然さが重要なプレミアム菓子類の展示において、小売対応型ディスプレイおよびプレミアム菓子類プレゼンテーションにおいて安定した役割を維持し続けています。紙コップやフードサービス容器を含む他のカートンボード形態も、商業事業者がプラスチック使用を削減し、リサイクルの観点に合った使い捨て品を求めるにつれて普及しています。

液体包装は2031年にかけて年平均成長率6.34%で成長する見込みであり、日本カートンボード市場において最も成長の速い包装形態となっています。その成長の重要な部分は、液体カートン能力の内製化努力から来ています。円安と供給リスクの下で輸入高仕様ボードの魅力が低下しているからです。同時に、デジタル印刷された紙製飲料容器が使用事例と顧客訴求の両面で従来の折りたたみカートンと従来の液体カートンの中間に位置するようになっているため、形態の境界線が硬直性を失いつつあります。TOPPANのCartocanサービスは、従来の無菌形態の規模要求なしにブランド付き繊維飲料パックを求める企業・機関バイヤー向けに小ロットカスタム生産提供することで、その転換を反映しています。日本カートンボード産業は、すべての軟包装やプラスチック形態を置き換えることによってではなく、ボードが機能的要件とブランディング要件の両方を満たすようになった特定の液体およびフードサービス用途を開拓することによって、対応可能な包装スースを拡大しています。

最終ユーザー産業別:食品がシェアを支え、健康・ライフスタイル用途が深みを加える

食品は2025年の日本カートンボード市場規模の29.32%を占め、2031年にかけて年平均成長率7.18%で成長する見込みであり、最大かつ最も成長の速い最終ユーザーセグメントの両方となっています。この組み合わせは、日本カートンボード市場に規模、補充頻度、および製品イノベーションがすべて連動して機能する明確な需要の中心を与えるため重要です。密度の高いコンビニエンス小売、調理済み食品形態、スナックのプレミアム化、および冷蔵パックのアップグレードは、より広い人口動態トレンドが一部のカテゴリーで数量成長を減少させている中でも、食品関連のボード消費を支え続けています。飲料は、飲料コーヒー、ジュース、乳製品マルチパック、および新興の繊維ベースの液体包装形態からの需要に支えられ、2番目に大きな最終ユーザーブロックであり続けています。食品と飲料を合わせることで、日本カートンボード市場は不規則な産業サイクルではなく、繰り返しの消費者パック購入と密接に結びついています。

医薬品・ヘルスケアカートンは、高齢化関連の製品使用が安全性とアクセシビリティ機能を備えた高仕様パックへの繰り返し需要を支えるため、最も安定した需要の柱の一つを形成しています。コスメティクスおよびトイレタリーも価値成長に大きく貢献しています。プレミアムブランドが棚での訴求を犠牲にすることなく持続可能性を提示する装飾パックと素材アップグレードへの投資を続けているからです。TOPPANのPAPER JARは、日本カートンボード市場がビューティーおよびパーソナルケアにおける外側カートンを超えてより目に見える一次パックの役割へと拡張している方法の有用な例です。タバコは、喫煙率の低下とカテゴリーの勢いの弱まりがプレミアムカートンボード需要への貢献を減少させているため、反対方向に動いています。玩具、アパレル、家庭用品、電気製品、フードサービスを含む他の最終ユーザーは、食品またはパーソナルケアの成長が不均一になったときに稼働率を安定させるのに役立つより広い需要基盤を日本カートンボード市場に与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

日本カートンボード市場規模は2026年の48億3,000万米ドルから2031年までに63億9,000万米ドルへと増加する見込みであり、より広い紙基盤が縮小している国においても価値成長が続いていることを示しています。日本の紙・板紙の総需要は1988年の追跡開始以来初めて2,000万トンを下回り、包装用紙の出荷量は2026年の国内見通しで前年比1.0%減の1,196万トンに減少する見込みでした。この背景は、日本カートンボード市場が数量を失っている国内製紙システムの中で拡大しているため重要であり、より高付加価値のグレードと1トンあたりのより良い収益の重要性を高めています。生産は本州全体の主要な工業県、特に静岡、愛媛、山口、岡山に集中しており、統合製紙工場のインフラが国内コンバーティング供給の大部分を支えています。この産業地理は、日本カートンボード市場を製紙工場資産、物流アクセス、および密度の高い下流製造需要を組み合わせた地域と密接に結びつけています。

需要の集中は、日本の人口と消費パターンをより精密に追っています。東京都市圏は2025年の国勢調査において日本の1億2,305万人の人口の30.1%を占めており、関東に包装品の処理量と小売密度において明確な優位性を与えています。関西と中部は次の主要回廊であり続けています。大阪・神戸・京都と名古屋が大きな消費者市場、地域流通、および主要ブランドオーナー活動を支えているからです。この集中は、コンビニエンス小売、フードサービスチェーン、および日用消費財メーカーにサービスを提供するコンバーターの配送経済性を改善することで、日本カートンボード市場を支えています。また、2025年の国勢調査で東京と沖縄のみが人口増加を記録し、47都道府県中45都道府県が減少を示したため、地方の需要軟化もより明確に見えるようになっています。

輸出入の流れは、日本カートンボード市場の地理にさらなる層を加えています。プレミアム漂白グレードと特殊液体包装ボードは長らく部分的に輸入に依存しており、地元の代替品が限られている場合、バイヤーは通貨変動と供給混乱に晒されています。その圧力は現在、より多くの価値を日本国内に留めることができるよう、バリア性能、より高品質なコーティング、および液体ボード能力への国内投資に対するより強いインセンティブを生み出しています。同時に、国内大手グループは軟調な国内数量状況を相殺するために海外包装成長を追求しており、RengoのVision120計画は2029年度を通じた戦略的柱として海外展開を挙げています。その結果、日本カートンボード市場は国内集中型で需要面では大都市主導であり、上位企業が生産能力、調達、および長期成長について考える方法においてますます国際的になっています。

競争環境

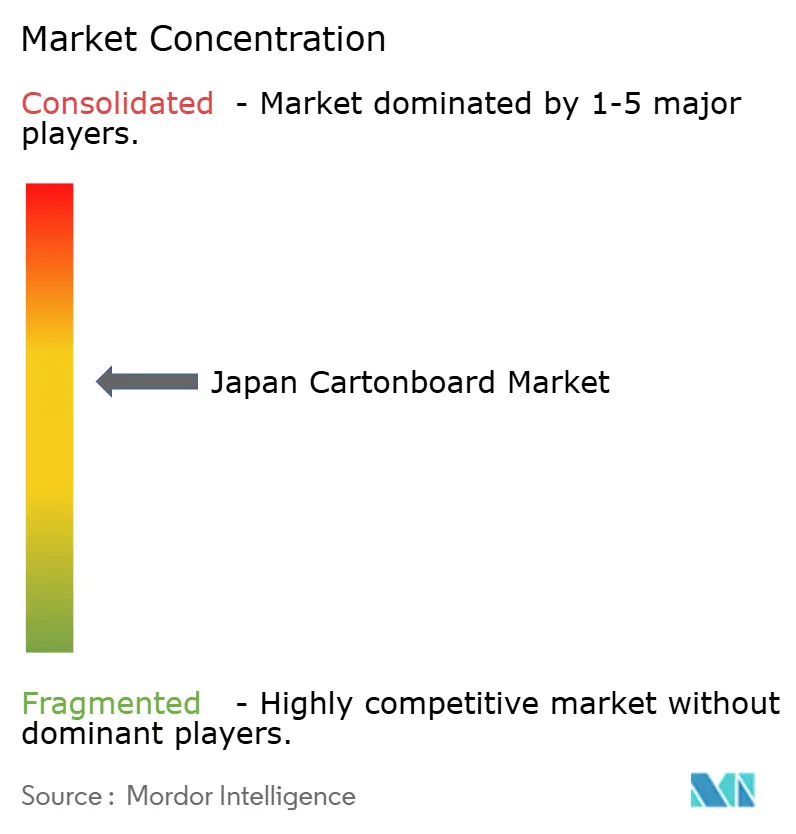

日本カートンボード市場は製紙工場レベルでは適度に集約されており、少数の統合製紙会社が国内ボード生産能力の大部分を支配していますが、コンバーターレベルでは競争がより分散したままです。この構造は大手生産者に調達、繊維調達、および工場稼働率において優位性を与えながら、サービス速度、印刷品質、および顧客対応性において活発な競争の余地を残しています。Ojiは紙コップ回収をより広い循環型包装プログラムと結びつけるためにRenewaリサイクルプラットフォームを活用しており、インフラ構築が狭義のコンプライアンス業務ではなく競争上のポジショニングの一部になりつつあることを示しています。[3]Japan Times ESGコンソーシアム、「循環型経済の実現に向けて、Ojiがリサイクルとパートナーシップを推進」、Japan Times、japantimes.co.jp Rengoも2026年度に相対的な底堅さを示し、板紙・紙加工セグメントは3,971億6,300万円(米ドル換算で26億5,000万米ドル)の純売上高を計上し、厳しいコスト環境にもかかわらず前年比1.1%の成長を記録しました。これらの結果は、日本カートンボード市場において規模だけが唯一の優位性ではないことを示唆しています。なぜなら、需要成長と投入インフレが反対方向に動く場合、価格規律とポートフォリオミックスが依然として重要だからです。

上位層の下では、競争はより広く地域的です。TOMOKU、THE PACK CORPORATION、Tokan Kogyo、Kanaeなどのコンバーターは、大規模な国内ボード生産ではなく、立地、リードタイム、デザインサポート、およびニッチな形態能力を通じて競争しています。これにより、日本カートンボード市場に二層の競争パターンが生まれています。製紙工場は生産能力、専門化、およびコスト転嫁で競争し、コンバーターは実行とアカウントサービスで競争します。軟包装パウチサプライヤーが一部のコンビニエンスカテゴリーでコスト優位性を依然として保持し、輸入グレードがプレミアムボード範囲の一部で引き続き入手可能であるため、価格決定力は限定的なままです。このミックスは、国内大手プレーヤーでさえ集中だけに頼ってマージンを守ったり新規ビジネスを獲得したりすることができないため、日本カートンボード市場を活発で規律ある状態に保っています。

戦略的差別化は、リサイクル可能性、バリア性能、および短納期カスタマイズにますます集中しています。TOPPANのPAPER JARは、プレミアムパーソナルケア用途向けに50%超の紙含有量と酸素・水分保護を組み合わせることで、一つの方向性を示しました。TOPPANのCartocan発売は、デジタル印刷と小ロット生産を使用して繊維ベースの液体包装へのより柔軟な参入点を作ることで、別の方向性を示しました。実際には、日本カートンボード市場において最も強力なプレーヤーは、統合供給とコンバーティング規模を、プラスチック層を除去し、印刷ロットを短縮し、日本のより厳格な循環型包装要件に適合するソリューションと組み合わせるプレーヤーである可能性が高いです。[4]TOPPAN Holdings Inc.、「TOPPANがカスタム企業デザインのCartocanの提供を開始」、TOPPAN Holdings、holdings.toppan.com

日本カートンボード産業のリーダー企業

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

TOPPAN Inc.

Dai Nippon Printing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:TOPPANは、低エネルギー硬化技術と無溶剤インク化学を組み合わせた、電子線(EB)オフセット印刷軟包装の日本初の量産を開始しました。同社は2028年度までに関連受注で30億円を目標とし、トイレタリー液体包装用途への形態拡大を計画しています。

- 2026年5月:TOPPANは、デジタル印刷を活用して小ロット生産に対応する、企業・機関バイヤー向けのカスタムデザインCartocan紙製飲料カートンサービスを開始しました。同社は2030年までに年間2,000万個超の販売を目標とし、繊維ベースの飲料カートンを使い捨てプラスチックボトルに対するプロモーションおよび持続可能性に沿った代替品として位置づけています。

- 2026年5月:Dai Nippon Printingは、DuPontのTyvekプラットフォームを通じて供給されるマスバランス帰属の再生可能原料を使用し、泉崎工場における無菌軟包装製造においてISSC PLUSの認証を取得しました。この認証により、DNPはサプライチェーンの脱炭素化を求める医薬品・ヘルスケア顧客向けのバイオ帰属無菌包装のサプライヤーとして位置づけられます。

日本カートンボード市場レポートの範囲

日本カートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、およびフードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービス容器を含む様々な包装形態にわたって使用されています。リサイクル可能性、印刷適性、および持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、コスメティクスなどのセクターで広く使用されています。

日本カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブおよびトレイ、その他の包装形態)、最終ユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、コスメティクス、その他の最終ユーザー産業)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用板紙 |

| 白裏張りチップボード |

| 液体包装用ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブおよびレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| コスメティクスおよびトイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用板紙 | |

| 白裏張りチップボード | |

| 液体包装用ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブおよびレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| コスメティクスおよびトイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

日本カートンボード市場の現在および予測規模はどのくらいですか?

日本カートンボード市場は2025年に45億5,000万米ドルと評価され、2026年には48億3,000万米ドルに達し、年平均成長率5.76%で2031年までに63億9,000万米ドルに達する見込みです。

日本における需要をリードする製品グレードはどれですか?

折りたたみ箱用板紙は2025年に38.13%の収益シェアで製品グレードミックスをリードしました。これは、強力な印刷品質と一貫したコンバーティング性能を必要とする食品、コスメティクス、および医薬品カートンにサービスを提供しているためです。

2031年にかけて最も速く成長している包装形態はどれですか?

液体包装は、国内内製化努力とカスタマイズされた繊維製飲料パックへの強い関心に支えられ、2031年にかけて年平均成長率6.34%で最も速く成長している形態です。

カートンボード消費において最も強い最終ユーザーセグメントはどれですか?

食品は最大かつ最も成長の速い最終ユーザーセグメントであり、2025年に29.32%の収益シェアを持ち、2031年にかけて年平均成長率7.18%で成長しています。

日本においてプラスチックからカートンボードへの素材代替を促進しているものは何ですか?

より厳格なリサイクルおよびプラスチック削減規制と、2026年のナフサ供給混乱が、小売業者とコンバーターをより多くのFMCG包装を繊維ベースの形態に移行させるよう促しています。

サプライヤーとコンバーターが直面する最大のリスクは何ですか?

主なリスクは、パルプとエネルギーのコスト変動性、多くの都道府県における人口減少、およびコストと重量が依然として重要なスナックおよびコンビニエンス形態における継続的なパウチ競争です。

最終更新日: