シンガポールカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

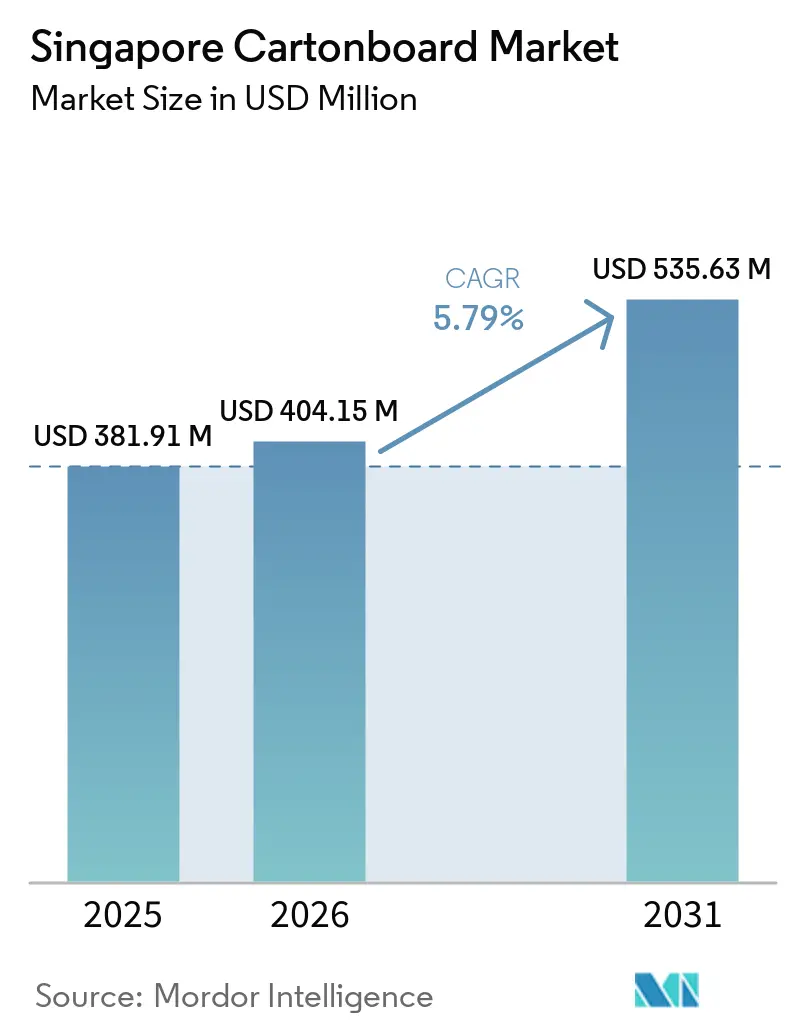

| 基準年の市場規模 (2025) | 381.91 百万米ドル |

| 市場規模 (2026) | 404.15 百万米ドル |

| 市場規模 (2031) | 535.63 百万米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

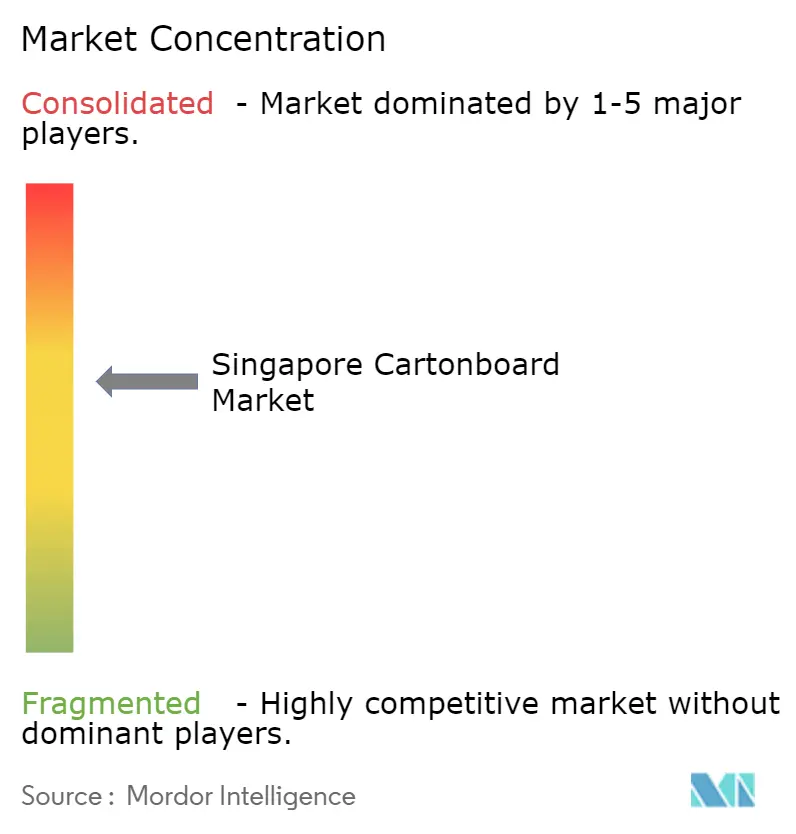

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールカートンボード市場分析

シンガポールカートンボード市場規模は2025年に3億8,191万USDと評価され、2026年の4億415万USDから2031年には5億3,563万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.79%です。包装コンプライアンス要件が厳化し、プラスチックの回収が依然として低水準にある中、繊維系包装への着実なシフトによって市場が形成されています。シンガポールカートンボード市場はまた、医薬品のラベリングおよびトレーサビリティ規制の強化からも恩恵を受けており、規制対象製品カテゴリーで使用される外装カートンの仕様水準が引き上げられています。デリバリー主導の消費とモダンリテール形態が包装要件を幅広く、かつより品質重視のものにし続けているため、フードサービス需要がさらなる支援要因となっています。同時に、シンガポールカートンボード市場は、同国がすべてのボード需要を輸入に依存しており、国内コンバーターが輸送費や原材料の変動を相殺できる国内製紙工場を持たないため、マージン圧力にさらされ続けています。これにより成長は維持される一方、競争の焦点はプレミアムグレード、コンプライアンス対応の変換加工、および仕様変更への迅速な対応に置かれています。

主要レポートのポイント

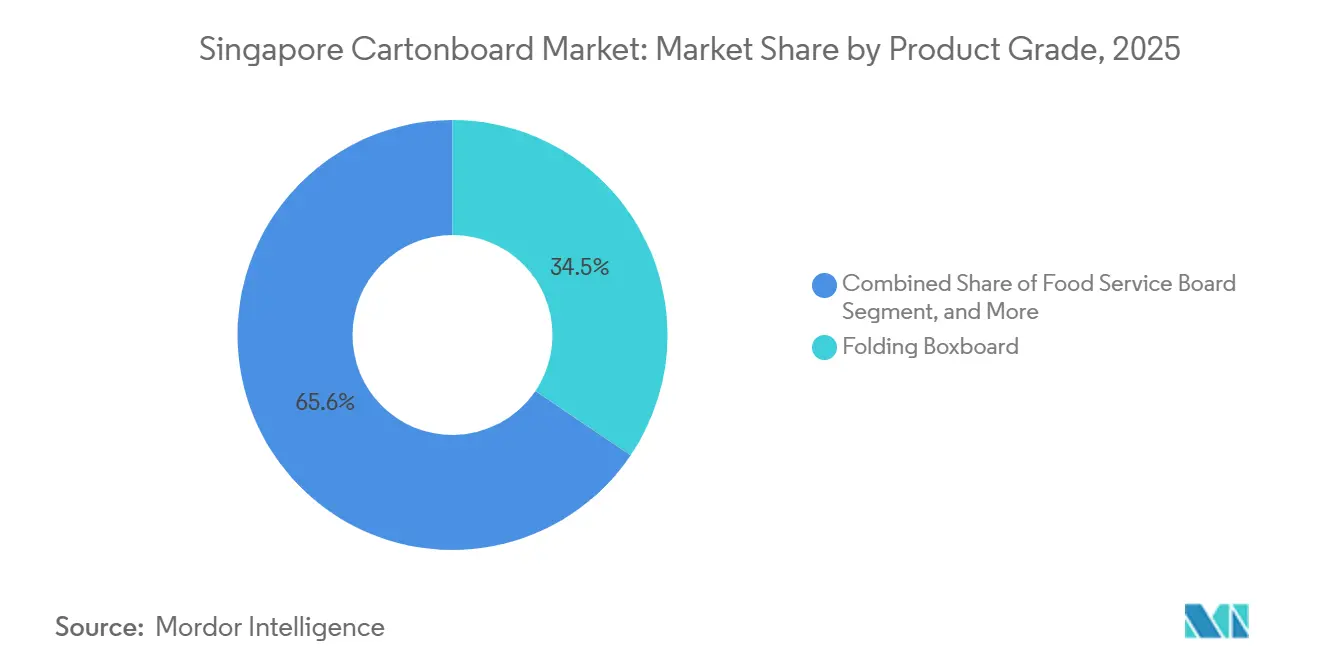

- 製品グレード別では、フォールディングボックスボードが2025年のシンガポールカートンボード市場シェアの34.45%を占めました。

- 包装形態別では、液体包装セグメントのシンガポールカートンボード市場規模は2031年までにCAGR 6.43%で拡大する見込みです。

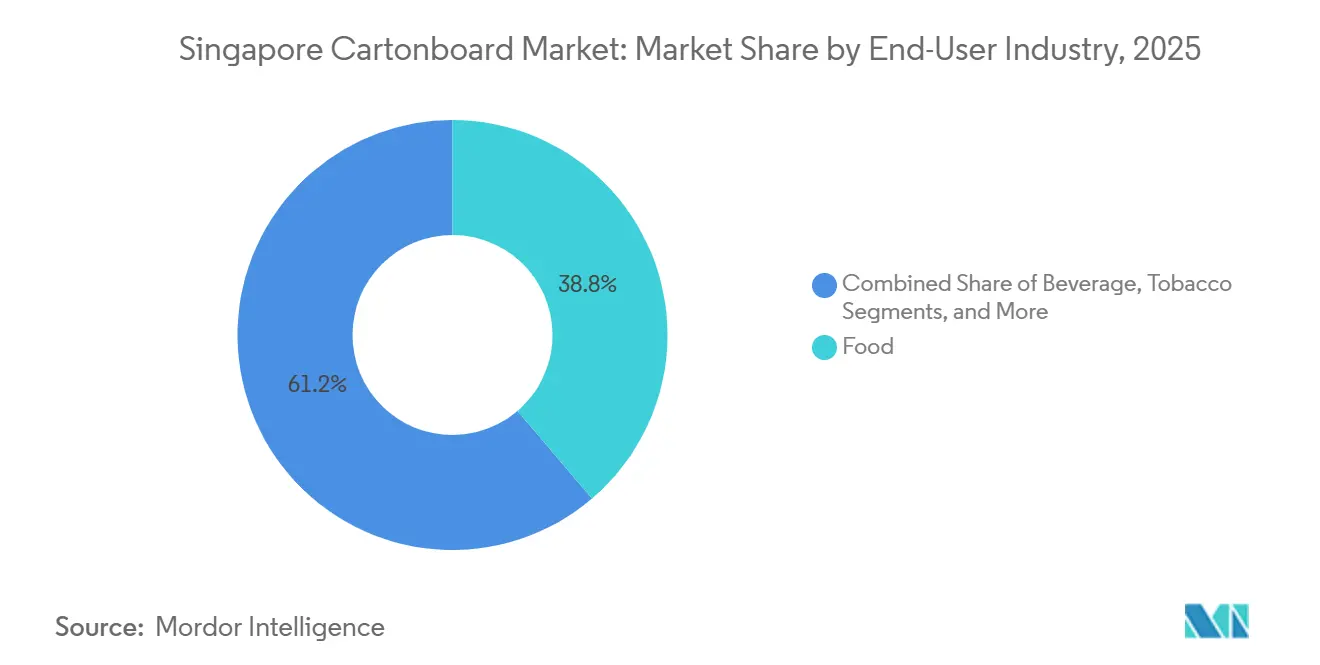

- エンドユーザー産業別では、食品が2025年のシンガポールカートンボード市場シェアの38.76%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールカートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックから繊維系包装へのシフト | +1.3% | シンガポールで直接的な政策執行が行われているグローバルな動向 | 短期(2年以内) |

| 包装済み食品・飲料需要の成長 | +1.2% | シンガポール国内市場および輸出志向の食品加工業者 | 中期(2年~4年) |

| 医薬品・ヘルスケアのコンプライアンニーズ | +0.8% | APACの医薬品ハブおよび流通センターとしてのシンガポール | 中期(2年~4年) |

| 化粧品・トイレタリー包装のプレミアム化 | +0.6% | シンガポール国内小売および地域輸出チャネル | 中期(2年~4年) |

| 食品接触トレーサビリティおよび輸入コンプライアンス要件の強化 | +0.5% | シンガポール、ASEANの調達ネットワークへの波及を含む | 長期(4年以上) |

| 短納期SKU増殖とデジタル変換加工需要 | +0.4% | シンガポール国内コンバーター、特にFMCGおよび食品・飲料分野 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

プラスチックから繊維系包装へのシフト

シンガポールカートンボード市場は、規制対象企業にとって材料報告および削減計画をより可視化し、より実務的なものにする包装規制から直接的な支援を受けています。シンガポールの包装義務報告制度は、対象企業に包装データおよび年次3Rプランの提出を義務付けており、2025年改正規制は2025年7月1日に発効しました。[1]国家環境庁、「包装義務報告」、国家環境庁、nea.gov.sg 2025年のデータ提出期間は2026年1月から3月にかけて実施されたため、包装に関する意思決定は現在のサイクルにおいてすでにより厳格な報告体制に沿ったものでなければなりません。シンガポールはまた、2026年4月に飲料容器回収制度を開始し、プラスチックおよび金属製飲料容器に対してSGD 0.10(USD 0.07)のデポジットを課しており、紙系飲料形態はその課税対象外となり、隣接する用途において繊維系の選択肢を支援しています。[2]持続可能性・環境省、「より安全でプラスチックの少ないシンガポールに向けた休会動議への回答 - ジャニル・プトゥチェアリー博士」、持続可能性・環境省、mse.gov.sg 2024年にシンガポールで発生したプラスチックのうちリサイクルされたのはわずか5%であり、プラスチックは総廃棄物発生量の約14%を占めており、公共政策および企業報告において廃棄後の懸念が少ない代替材料への注目が高まっています。このような状況において、シンガポールカートンボード市場はプラスチックからの代替だけでなく、コンプライアンスおよび食品接触の信頼性がより明確な包装形態を必要とするブランドオーナーが直面する意思決定期間の短縮からも恩恵を受けています。

包装済み食品・飲料需要の成長

シンガポールカートンボード市場はまた、印刷済み、棚出し対応、輸送用、食品接触用包装の幅広い組み合わせを必要とする食品・飲料基盤によっても支えられています。食品は2025年に最大のエンドユーザーであり続け、総需要の38.76%を占め、小売、コンビニエンス、フードサービスチャネル全体における日常的な包装済み食品流通とボード消費との強い結びつきを示しています。フォールディングカートンは、乾燥食品、菓子類、即食製品、および組織的な小売・デリバリーチャネルを通じて流通するマルチパック用途における二次包装として機能するため、この構造の中心であり続けました。2026年4月に開始した飲料容器回収制度もまた、飲料販売における繊維系二次・補完包装形態を支持する政策シグナルを追加しています。シンガポールカートンボード市場において、この需要は数量主導にとどまらず、製品ミックスもより優れた印刷仕上げ、高い剛性、より信頼性の高い食品接触性能を必要とする形態へと移行しています。このミックスシフトは、包装済み食品の提供拡大に比べてトン数の成長がより緩やかな場合でも、コンバーターが価値を守る助けとなっています。

医薬品・ヘルスケアのコンプライアンスニーズ

シンガポールカートンボード市場において医薬品包装要件が特別な重みを持つのは、シンガポールが内ヘルスケア市場であると同時に、アジア太平洋全域に流通する製品の規制対象流通拠点としても機能しているためです。保健科学庁は2025年7月30日付で治療製品登録要件を更新し、QRコードやバーコードを含む外装カートンおよびラベルへの機械読み取りコード要件を導入しました。同更新はまた、添加剤、容器システム、投与経路の明確性に関する情報要件も厳格化し、医薬品顧客に対応するカートンコンバーターへの仕様上の負担を増大させました。シンガポールの食品安全・保障法2025年版もまた、食品接触物品を規制するための正式な法的根拠を確立し、適格な食品グレードおよびヘルスケアグレードのカートンボードに対するより広範なコンプライアンスの根拠を強化しました。[3]シンガポール法令オンライン、「資源持続可能性(包装報告)(改正)規則2025年」、シンガポール法令オンライン、sso.agc.gov.sg 包装設計が規制審査サイクルを通過した後は、適格なボードグレードからの切り替えが困難かつコスト高となるため、シンガポールカートンボード市場に規制対象カテゴリーにおける安定した需要の拠り所が提供されます。[4]保健科学庁、「治療製品登録に関する規制上の更新(2025年7月30日付発効)」、保健科学庁、hsa.gov.sg これが、医薬品需要が数量ベースで最大のエンドユーザー基盤を占めていないにもかかわらず、市場全体よりも速いペースで成長している理由です。

化粧品・トイレタリー包装のプレミアム化

シンガポールカートンボード市場はまた、外装包装が製品プレゼンテーションおよび知覚品質において重要な役割を担うことが多い化粧品・トイレタリーにおけるプレミアムポジショニングからも恩恵を受けています。シンガポールの美容小売環境はプレミアムおよび輸入ブランドによって大きく形成されており、これらのブランドは軽量なコモディティ包装よりも剛性が高く仕上げの良いカートン形態を好む傾向があります。この嗜好は、フォールディングボックスボードおよびソリッドブリーチドボードへの需要を支えており、両グレードはスキンケア、フレグランス、パーソナルケアレンジ向けカートンにおいてより高い印刷品質とより複雑な仕上げに対応できます。プレミアム包装はまた、より高い色の一貫性、優れた剛性、エンボスやホイル加工などの特殊効果を必要とする傾向があり、適切な設備を持つコンバーターにとってトン当たりの価値を高める可能性があります。シンガポールカートンボード市場において、このダイナミクスは標準的なフォールディングカートン業務よりも価格のみの競争にさらされにくいセグメントを生み出すため重要です。また、プレミアムな棚陳列とより統制されたブランドプレゼンテーションに沿った包装形態を求める地域消費者ブランドの発信拠点としてのシンガポールの役割にも合致しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入ボードと輸送コストの変動性 | -1.1% | シンガポール、完全な輸入依存および国内製紙工場なし | 短期(2年以内) |

| 低コスト地域コンバーターとの競争 | -0.8% | シンガポール対タイ、インドネシア、マレーシア、ベトナム | 中期(2年~4年) |

| 国内回収繊維の入手可能性の限界 | -0.5% | シンガポール、パルプ化インフラなし、リサイクル率の低下 | 長期(4年以上) |

| 移行試験および食品接触適格化コスト | -0.3% | シンガポール、ASEAN輸出顧客への波及を含む | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

輸入ボードと輸送コストの変動性

シンガポールカートンボード市場における最大の構造的制約は、カートンボードグレード向けの国内パルプ化または製紙基盤の欠如です。国内コンバーターはフォールディングボックスボード、ソリッドブリーチドボード、液体包装ボード、その他のグレードを輸入しなければならず、輸送コストとサプライヤー価格が調達経済に直接影響します。この依存性は、シンガポールが大規模な地域市場のように需要の一部を国内製紙工場に振り向けることができないため、供給ルートが逼迫した際に最も顕著となります。同じ依存性はまた、医薬品、プレミアム食品、化粧品用途において代替調達が限られているプレミアムヨーロッパグレードへのコンバーターのエクスポージャーを維持します。シンガポールカートンボード市場において、これはエンドユーザー需要が堅調であっても、コンバーターが受注を獲得しながらも着地ボードコストが高止まりする際に収益性を守ることに苦労するため、マージンを脆弱なままにします。この影響は、顧客が価格を厳密に比較し、近隣諸国から変換済みカートンを調達する選択肢を持つ標準的な業務においてより深刻です。

低コスト地域コンバーターとの競争

地域競争はシンガポールカートンボード市場における第二の主要制約であり、国内コンバーターはタイ、インドネシア、マレーシア、ベトナムの同業他社よりも構造的に高い土地、労働、公共料金コストに直面しています。SCG Packagingは2025年の売上収益としてTHB 1,243億7,400万(USD 37億1,200万)を報告し、2026年の設備投資予算としてTHB 100億(USD 2億9,900万)を発表しており、消費者包装および統合生産における継続的な地域設備投資を示しています。大規模な地域生産者はまた、パルプ、板紙、または回収繊維システムへのより近いアクセスから恩恵を受けており、標準的なフォールディングカートン業務におけるコスト基盤を低下させています。これは特に食品・飲料包装において関連性が高く、ブランドオーナーは運用上の混乱を最小限に抑えながら、大量かつ技術的にシンプルなカートン注文をASEAN全域に移動させことができます。シンガポールカートンボード市場は短納期、高仕様、またはコンプライアンス重視の業務において依然として優位性を持っていますが、その強みはよりコモディティ化した業務の漸進的な喪失を完全には相殺しません。その結果、国内コンバーターは幅広い数量競争よりもプレミアム仕上げ、デジタル短納期、規制対象包装へと押しやられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フォールディングボックスボードが市場を牽引し、フードサービスボードが加速

フォールディングボックスボードは2025年のシンガポールカートンボード市場シェアの34.45%を占め、製品グレードの中で最大であり、その地位は食品、化粧品、医薬品、タバコ包装全体での幅広い使用を反映しています。このグレードは、棚での外観とカートン性能の両方が重要な用途において、コンバーターが優れた印刷適性、剛性、および一貫したキャリパーに依存するため、中心的な位置を維持しています。シンガポールカートンボード産業において、フォールディングボックスボードはまた、市場がプレミアムな小売ミックスと仕上げの良い二次包装を必要とする輸入消費財の高いシェアを持つため、地域の需要プロファイルとも良く合致しています。ソリッドブリーチドボード、ソリッドアンブリーチドボード、ホワイトラインドチップボードはそれぞれ異なる価格・性能ニッチに対応し続けており、ソリッドブリーチドボードはよりクリーンな表面と厳格な認証基準がより重要視される医薬品およびプレミアム化粧品用途において特に重要です。

フードサービスボードセグメントは2031年までにCAGR 6.27%で成長すると予測されており、シンガポールカートンボード市場において最も成長の速いグレードとなっています。この成長は、デリバリー主導の食品消費とクイックサービスチャネルにおけるカップ、トレイ、ベーカリーパック、サービスコンテナの使用増加と結びついています。Stora Ensoは2026年4月に、フードサービスおよびベーカリー包装向けのGC2グレードのディスパージョンコーティングフォールディングボックスボードであるPerforma Natura Aquaを、195~320 g/m²の坪量で発売し、サプライヤーが耐油脂性と紙の回収改善ニーズに対応するためにグレードを調整していることを示しました。医薬品需要もまた製品ミックスに影響を与えており、保健科学庁の2025年ラベリング更新は、より優れた印刷適性と機械読み取りコード統合を備えたカートンの必要性を強調し、規制対象用途における高キャリパープレミアムボードの使用を支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フォールディングカートンが主導し、液体包装が成長の最前線を担う

フォールディングカートンは2025年のシンガポールカートンボード市場の55.38%を占め、大差をつけて支配的な包装形態となっています。その優位性は幅広く、食品、医薬品、化粧品、一般消費財に対応しており、複数のエンドユーザーサイクルにわたる回復力を持っています。スリーブおよびトレイ形態は、印刷された外装プレゼンテーションが組織的な小売における商品化を支援する場合、特に小売対応および陳列志向の用途において引き続き関連性を持っています。この幅広い用途範囲により、フォールディングカートンはシンガポールカートンボード市場の中心に位置し続けており、新しい形態のイノベーションはより専門化されたセグメントに集中しています。

液体包装は2031年までにCAGR 6.43%で拡大すると予測されており、シンガポールカートンボード市場において最も成長の速い形態となっています。Tetra Pakは2026年2月にアジアの高速A3/Speed充填ラインに紙系バリア技術を拡張し、その結果生まれたTetra Brik Aseptic 200 Slimカートンは再生可能含有量87%、パッケージ当たりのカーボンフットプリント26%削減を達成しました。SIG Groupもまた2026年第1四半期にアジア太平洋地域で7.8%の固定通貨・固定樹脂収益成長を報告しており、液体カートンシステムへの継続的な地域需要の根拠を支持しています。これらの動向は、バリアイノベーションが飲料・乳製品カートンに使用されるボードの仕様水準を引き上げており、トン当たりの価値を高め、シンガポールに対応するサプライヤーにとって技術へのアクセスをより重要にしているため重要です。

エンドユーザー産業別:食品が数量を牽引し、医薬品・ヘルスケアが最速で拡大

食品は2025年の需要の38.76%を占め、シンガポールカートンボード市場において最大のエンドユーザーシェアを持っています。この基盤は、都市国家の成熟した包装済み食品小売システム、輸入食品への依存、および流通チャネル全体における一次支持包装と二次印刷カートンの両方に対する需要を反映しています。飲料需要は、食品・飲料のリサイクル可能な繊維系包装へのより広範なシフトに沿ったカートンマルチパックおよび液体包装形態を通じてこのミックスに加わっています。シンガポールカートンボード産業において、食品は単一カテゴリーに依存するのではなく、乾燥食品、冷凍食品、菓子類、コンビニエンス志向の形態全体に多様化しているため、数量の拠り所であり続けています。

医薬品・ヘルスケアセクターは2031年までにCAGR 6.61%で成長すると予測されており、シンガポールカートンボード市場のエンドユーザーの中で最速の拡大率を示しています。このセグメントは、規制対象の医薬品物流・流通ハブとしてのシンガポールの役割と、二次包装文書、機械読み取りコード、製品情報表示に関する保健科学庁のより厳格な規則によって支えられています。食品安全・保障法2025年版もまた、食品接触物品の監督に対する規制上の根拠を強化し、隣接する包装カテゴリーにおけるより高く、より標準化された適格化要件を支持しています。医薬品の申請は包装仕様をより長いサイクルにわたって固定する傾向があるため、このセグメントですでに適格化されているコンバーターは、標準的なコモディティカートン用途よりも一貫して業務を維持することができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

シンガポールのカートンボード需要は、国内にパルプまたは板紙の生産基盤を持たず、完全に輸入に依存しているため、より大規模なASEAN市場とは異なる形で地理的に形成されています。シンガポールカートンボード市場は、したがって国内製紙工場の統合ではなく、貿易フロー、着地コスト、および海外製紙工場へのコンバーターのアクセスによって定義されます。プレミアムグレードは通常Stora Enso、Metsä Board、Billerudなどのスカンジナビアのサプライヤーから供給され、よりコスト競争力のあるボードおよび変換済み包装はインドネシア、タイ、インドからも供給されており、供給基盤にある程度の多様性をもたらしていますが、輸入依存を解消するものではありません。この構造は、シンガポール港が国内変換向けの完成カートンとボードシートの両方の移動において中心的な役割を果たし続けることを意味し、市場を地域の物流状況と輸送費の変動に密接に結びつけています。国内代替オプションの欠如により、シンガポールカートンボード市場は国内板紙資産を持つ近隣市場よりも輸送障害に対してより脆弱なままです。

ASEAN内において、シンガポールはカートンボードの絶対量では小規模ですが、医薬品、プレミアム食品、化粧品、コンプライアンス重視の包装が地域のエンドユーザーミックスにおいてより大きな役割を担っているため、より高仕様の需要に重点が置かれています。このポジショニングにより、シンガポールカートンボード市場は、人口規模と地域製造業が標準的なFMCG包装における高いトン数を牽引するインドネシア、タイ、ベトナムの市場とは異なります。シンガポールは代わりに品質、規制適合性、変換精度で競争しており、これがプレミアムボードグレードと適格なコンバーターとの関係が純粋な数量経済よりも重要な理由です。食品安全・保障法2025年版は、地域市場に参入する食品接触物品を規制するためのより確固たる法的枠組みを提供することで、そのポジションをさらに強化しています。

リサイクル状況もまた別の地理的制約を加えており、シンガポールの紙リサイクル率は2018年の52%から2024年には32%に低下し、国内リサイクル率は2024年に11%に達しました。Tay Paper Recyclingは2024年に撤退し、シンガポール廃棄物管理・リサイクル協会は2025年に、廃棄物材料価格の低下と運営コストの上昇による経済性の悪化により、紙リサイクル業者が規模を縮小していると報告しました。シンガポールには国内パルプ化施設がないため、回収された紙は収集後に輸出されなければならず、カートンボード生産のための潜在的な国内二次繊維源が失われます。シンガポールカートンボード市場にとって、これはリサイクル含有量の認証を必要とするンバーターが海外製紙工場から認証済みリサイクルボードを調達しなければならず、繊維が豊富な地域の競合他社が同程度には直面しないプレミアムが生じることを意味します。

競争環境

シンガポールカートンボード市場は中程度の競争構造を持ち、供給は多国籍ボード生産者によって支えられ、医薬品、食品、化粧品、一般消費財セクターに対応するより分散したコンバーター基盤を持っています。Stora Enso、Metsä Board、Billerudはプレミアムフォールディングボックスボードおよび液体包装ボードにおいて引き続き重要であり、PT APP Purinusa EkapersadaおよびSCG Packagingはより価格敏感なグレードと地域供給オプションにおいて圧力を加えています。OVOL Singapore Pte. Ltd.やSingapore Cartons (Pte) Ltd.などの地域プレイヤーは、サービス品質と対応力が基材アクセスと同様に重要なFMCGおよび医薬品包装チェーン全体で機能的な関係を持っているため、引き続き関連性を持っています。シンガポールカートンボード市場において、競争はもはや印刷済みカートン出力のみに集中しておらず、価値プールはシリアライゼーション、短納期デジタル業務、プレミアム仕上げ、規制対象業務のより迅速なターンアラウンドへとシフトしています。このシフトは、単純な変換能力よりも技術的能力の重要性を高めています。

2026年のいくつかの戦略的動向は、サプライヤーの優先事項がどこに向かっているかを示しています。Metsä Boardは2026年3月19日に2026年~2030年の「Lead the Pack」戦略を発表し、ヘルスケア、食品、フードサービス包装を主要成長エンジンとして特定しており、これはシンガポールカートンボード市場において最も急速に拡大している部分と密接に一致しています。2026年5月、Metsä BoardとHEIDELBERGはMetsä Boardのプレミアム板紙材料とHeidelburgの印刷・包装機械の専門知識を組み合わせた戦略的協業を締結し、コンバーターに一つの関係において基材とプレスの最適化への明確な道筋を提供しました。Graphic Packaging Internationalもまた、国際的な板紙包装事業への継続的な投資を含む2026年の設備投資として4億5,000万USDを第1四半期の申告で開示しており、アジア太平洋に供給するサプライチェーン全体でグローバルな能力開発が引き続き活発であることを示しています。これらの動向は、プレミアムボード供給と変換能力がシンガポールで最も重要な顧客グループを中心に集約されつつあるという考えを支持しています。

主要なホワイトスペース領域は、デジタル短納期医薬品カートン、デリバリー重視チャネル向けフードサービス変換加工、および化粧品・パーソナルケア向けサステナブルプレミアム包装です。SCG Packagingの2026年投資計画と継続的な統合努力は、地域のライバルが消費者包装においていかに積極的に規模と自動化を構築しているかを示しており、標準的な業務における価格圧力を高め続けるでしょう。これにより、ISO 9001や保健科学庁に沿った製造規律などのコンプライアンス認証が、コストのみでは勝てないシンガポール拠点のコンバーターにとって実際的な防衛手段としてより重要になります。シンガポールカートンボード市場は、したがって供給側では中程度の集中を維持する可能性が高いですが、変換済み包装における競争は引き続き活発であり、買い手は感度の低い業務においてプレミアムな地域サービスと低コストのASEAN調達のバランスを取ることができます。

シンガポールカートンボード産業リーダー

PT APP Purinusa Ekapersada

Stora Enso Oyj

Metsä Board Corporation

Mayr-Melnhof Karton AG

Oji Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Metsä BoardとHEIDELBERG SEは、Metsä Boardのプレミアム板紙材料とHeidelbergの印刷・包装機械の専門知識を組み合わせた戦略的協業を締結しました。このパートナーシップは、ブランドオーナー顧客が消費者・ヘルスケア包装向けの基材とプレスの構成を最適化できるよう設計されており、Metsä BoardのAPAC流通チャネルを通じてシンガポール市場への商業的影響をもたらします。

- 2026年4月:Stora EnsoはPerforma Natura Aquaを発売しました。これはフードサービスおよびベーカリー包装向けのGC2グレードのディスパージョンコーティングフォールディングボックスボードで、195~320 g/m²の坪量で提供されます。このボードは従来のポリコーティングの代わりにディスパージョンバリアを使用し、より迅速な再パルプ化と紙の回収改善を可能にしており、これらの属性はシンガポールの国家環境庁の包装報告義務およびカートンボードユーザーの3Rコミットメントと一致しています。

- 2026年3月:Metsä Boardの取締役会は、2026年~2030年の「Lead the Pack」戦略と財務目標を承認しました。この戦略は、2025年を基準として年間消費者包装収益CAGRが4%を超えることを目標とし、2025年7月31日に開始されたEUR 2億(USD 2億1,600万)のEBITDA改善プログラムによって支えられています。ヘルスケア、食品、フードサービス包装が主要成長セグメントとして特定され、ミラノに新しい包装デザインスタジオが開設されました。

- 2026年1月:Tetra Pakはアジアの高速A3/Speed充填ラインに紙系バリア技術を拡張し、韓国のMaeil Dairiesが豆乳製品にこの技術を導入しました。その結果生まれたTetra Brik Aseptic 200 Slimカートンは再生可能含有量87%、カーボンフットプリント26%削減を達成し、シンガポールを含むAPAC地域における液体包装ボード仕様の新たなサステナビリティ基準を確立しました。

シンガポールカートンボード市場レポートの範囲

シンガポールカートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用されます。リサイクル性、印刷適性、サステナブル包装属性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

シンガポールカートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

シンガポールにおけるカートンボード需要の現在および予測値はいくらですか?

シンガポールカートンボード市場規模は2025年に3億8,191万USDであり、2026年に4億415万USDに達し、CAGRが5.79%で2031年までに5億3,563万USDに達すると予測されています。

シンガポールにおけるカートンボード使用をリードする包装形態はどれですか?

フォールディングカートンは2025年に55.38%のシェアで需要をリードしており、食品、医薬品、化粧品、一般消費財全体で使用されているためです。

シンガポールで最も成長の速い製品グレードはどれですか?

フードサービスボードは最も成長の速いグレードであり、デリバリー主導の食品消費とフードサービス包装ニーズに支えられ、2031年までにCAGR 6.27%で拡大すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医薬品・ヘルスケアは、ラベリング、トレーサビリティ、二次包装コンプライアンス要件が厳格化するにつれ、2031年までにCAGR 6.61%で成長すると予測されています。

輸入依存がシンガポールのカートンボードコンバーターにとってなぜそれほど重要なのですか?

シンガポールにはカートンボード向けの国内パルプ化または製紙基盤がないため、コンバーターは輸送費の変動、輸入ボードコスト、および国内製紙工場へのアクセスを持つ地域の同業他社よりも厳しいマージンにさらされ続けています。

シンガポールの地域コンバーターにとっての主な競争優位性は何ですか?

地域コンバーターは、特に医薬品カートン、プレミアム化粧品パック、より高仕様の印刷・仕上げ業務において、プレミアム、短納期、コンプライアンス重視の業務において最も強みを発揮します。

最終更新日: