韓国カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

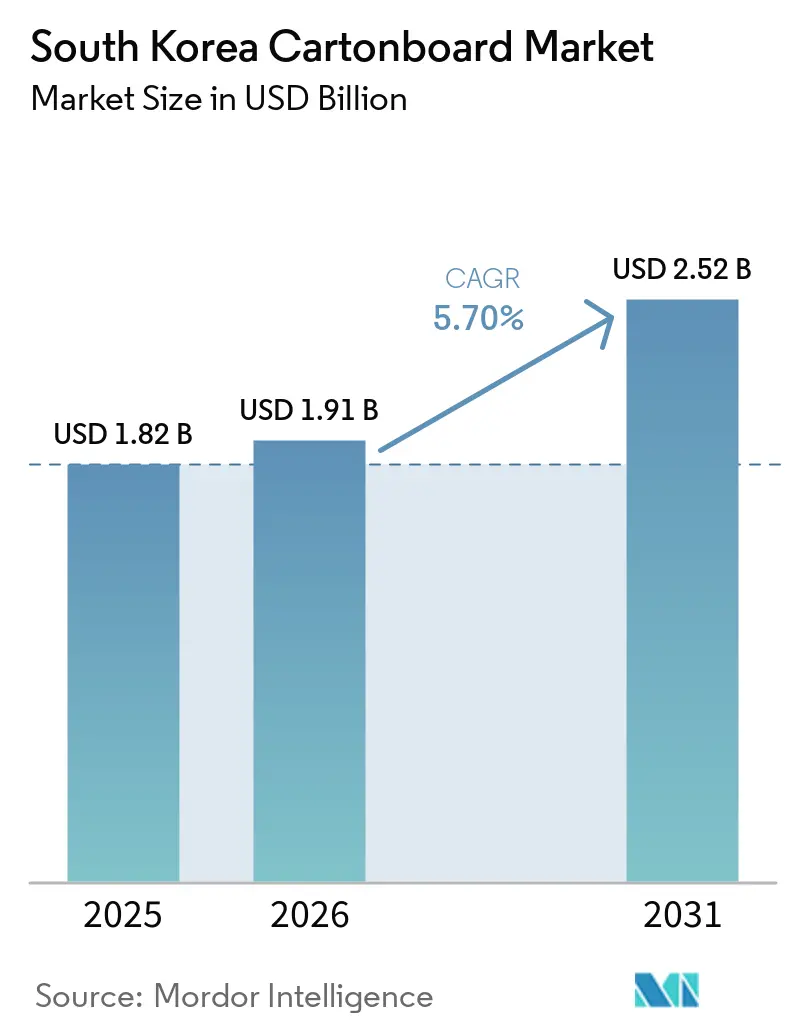

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国カートンボード市場分析

韓国カートンボード市場規模は2025年に18億2,000万USDと評価され、2026年の19億1,000万USDから2031年には25億2,000万USDに達すると推定されており、予測期間2026年~2031年のCAGRは5.70%です。韓国カートンボード市場の成長は、単純な消費量の増加ではなく、プレミアム・高バリア・リサイクル可能な紙系基材への包装需要の明確なシフトを反映しています。リサイクル適性評価、拡大生産者責任の強化、および厳格化する包装規制が、プラスチック多用フォーマットのコストを引き上げ、紙系代替品の商業的地位を向上させています。韓国カートンボード市場はまた、アルミニウムフリー無菌カートンの早期採用という同国の特性からも恩恵を受けており、これが乳製品・飲料包装の仕様要件を高めています。輸出志向の化粧品、クイックコマース食料品配送、健康機能性食品、プレミアム食品ギフティングはいずれも、より高い印刷品質、優れたバリア性能、高付加価値コンバーティングへの需要を強化しています。競争は依然として活発ですが、製紙業者に対する最近の規制措置により、価格透明性が向上し、特殊グレード、サステナビリティ訴求、コンバーター対応力をめぐる競争が強化される見込みです。

主要レポートのポイント

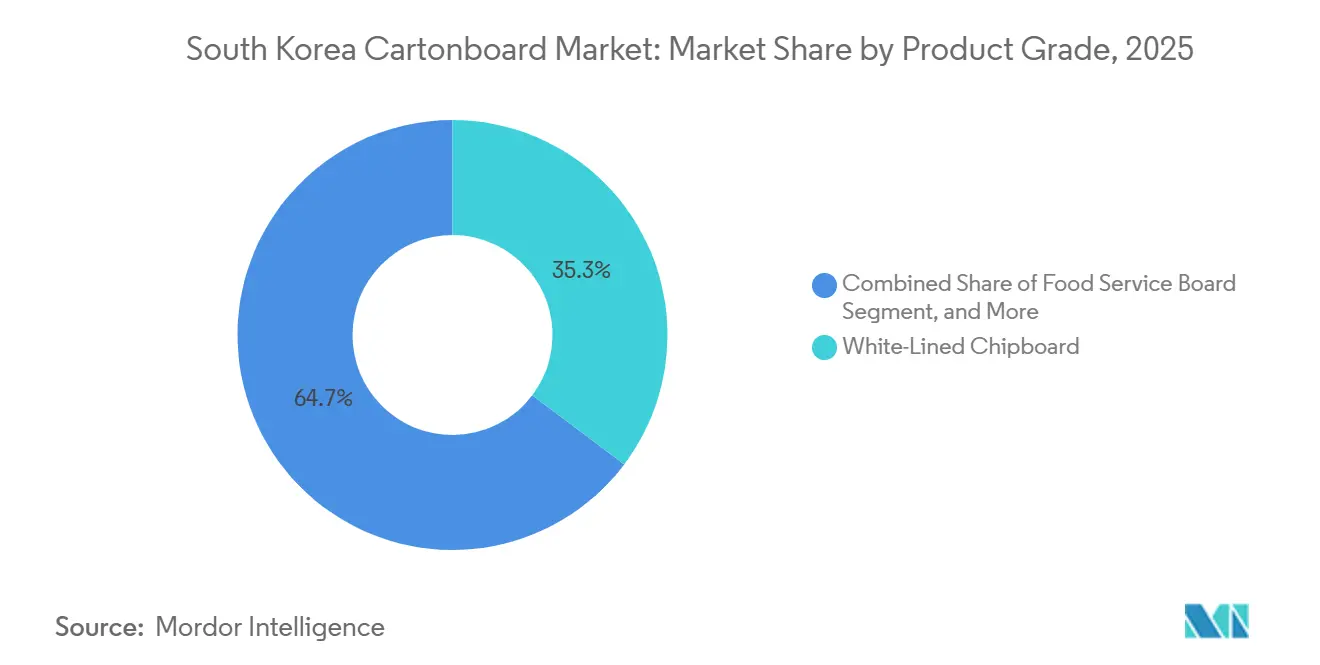

- 製品グレード別では、白裏張りチップボードが2025年の韓国カートンボード市場シェアの35.28%を占めました。

- 包装形態別では、液体包装セグメントの韓国カートンボード市場規模は2031年までにCAGR 6.43%で拡大する見通しです。

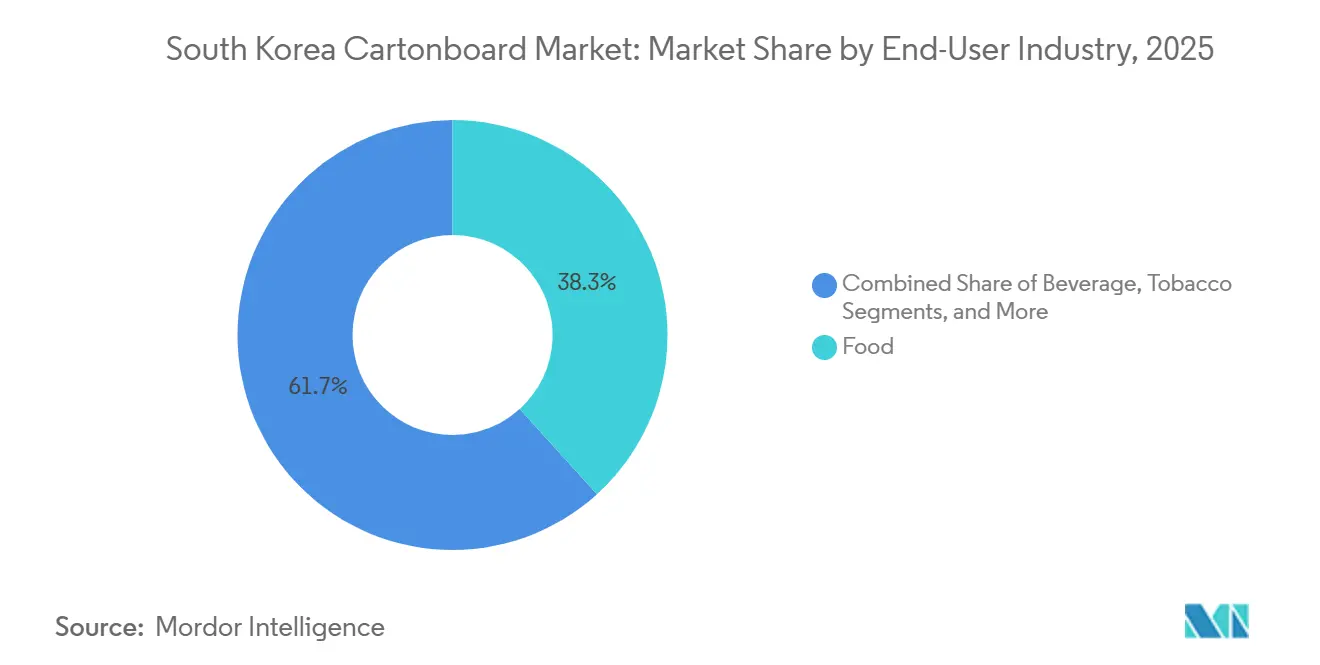

- 最終ユーザー産業別では、食品が2025年の韓国カートンボード市場シェアの38.28%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国カートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料・パーソナルケアにおける持続可能な包装への代替 | +1.4% | 全国的、ソウル・京畿・仁川の産業包装ゾーンで強化 | 短期(2年以内) |

| オンライン食料品・フードデリバリー包装の拡大 | +1.1% | 全国的、ソウル・城南・釜山のクイックコマース回廊で早期需要増 | 短期(2年以内) |

| Kビューティー輸出の勢いによるプレミアム折りたたみカートン需要の増加 | +0.8% | 輸出向け、ソウルおよび京畿の化粧品製造ゾーンに集中 | 中期(2〜4年) |

| 液体カートンにおける紙系バリアイノベーション | +0.7% | 全国的、忠南・京畿の乳製品・飲料ハブが牽引 | 中期(2〜4年) |

| 健康機能性食品およびOTCカートンのプレミアム化 | +0.5% | 全国的、都市部・郊外の薬局および専門小売チャネルで拡大 | 中期(2〜4年) |

| コンビニエンスストアのプライベートブランドおよび季節ギフトパックのリフレッシュサイクル | +0.3% | 全国的、GS25・CU・セブン-イレブンを含む都市圏コンビニエンスストアネットワークに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料・パーソナルケアにおける持続可能な包装への代替

韓国の厳格化する包装規制は、軽微なコンプライアンス調整ではなく、カートンボードへの直接的な需要レバーとして機能しています。改正資源循環促進法は2026年4月30日に施行され、消費者向け小包の包装空間比率を50%以下に制限し、違反1件につき最大300万ウォン(2,170USD)の罰則を設けています。紙系緩衝材を使用した小包は70%の空間比率で運用できるため、より有利に扱われます。[1]ソウル経済新聞、「クーパン、プラスチックから紙袋への早朝配送への転換」、ソウル経済新聞、en.sedaily.com クーパンは2026年4月に戸別配送サービスを紙袋に切り替え、その早期転換は他の大手プラットフォームに対して包装形態の見直しを促す明確なシグナルを発しました。リサイクル適性評価とエコモジュレーション型包装コストも、食品サービスおよび消費財の調達判断においてペーパーボードの商業的地位を向上させています。これにより、韓国カートンボード市場は、コンビニエンスリテール・宅配便・ブランド消費財包装全体にわたって、二次カートン・紙系緩衝材・リサイクル可能な外装フォーマットへとさらにシフトしています。

オンライン食料品・フードデリバリー包装の拡大

オンライン食料品とフードデリバリーは、注文頻度の上昇と配送時間の短縮に伴い、包装の使用強度を高め続けています。韓国の食料品クイックコマースセグメントは、2025年の31億9,000万USDから2030年までに43億USDへと34.8%成長すると予測されており、都市部においてプラットフォーム主導のフルフィルメントがいかに急速に拡大しているかを示しています。ダイソーは2026年5月、約1,600店舗の実店舗を都市型マイクロフルフィルメントハブとして活用することで、ソウル全25区への当日配送サービスを拡大しました。この種の運営モデルは、ソウル・仁川・京畿における短サイクル折りたたみカートンおよび食品グレード紙フォーマットへの需要増加を支えています。2026年4月の小包空間比率規制も、食料品・食事配送の複数のユースケースにおいて、軟質プラスチックメーラーよりも構造化された紙系配送パックを優遇しています。その結果、韓国カートンボード市場は、より頻繁な印ランの増加、保護包装の使用拡大、および高密度都市配送ネットワークにおける食品安全ボードへの需要強化から恩恵を受けています。

Kビューティー輸出の勢いによるプレミアム折りたたみカートン需要の増加

化粧品輸出は、プレミアムカートンボード需要に強力な外部成長エンジンをもたらしています。韓国の化粧品輸出は2025年に前年比12.3%増の114億3,000万USDに達し、同国は世界最大の化粧品輸出国として第2位に浮上しました。[2]聯合ニュース、「政府、化粧品を新たな輸出成長エンジンとして育成へ:財務大臣」、聯合ニュース、en.yna.co.kr 2026年第1四半期には、化粧品輸出が前年比19.4%増の31億USDに達し、政府は化粧品を戦略的輸出産業として正式に位置づけました。この輸出の勢いは、ブランドが高白色・エンボス対応・リサイクル可能な外装カートンを求めるなかで、ソリッドブリーチドボードおよび折りたたみ箱用ボードへの需要を牽引しています。Hansol Paperは、2026年のコスモビューティーソウルでこの機会を強調し、美容用途向けのプレミアム化粧品紙基材および紙系フレキシブル包装代替品を展示しました。[3]ヘラルドビジネス、「Hansol Paper、114億USDの化粧品輸出市場を狙う」、ヘラルドビジネス、biz.heraldcorp.com 韓国カートンボード市場はこのシフトから恩恵を受けており、プレミアム美容包装は今やビジュアルブランド資産と輸出対応の実用的ツールの両方として機能しています。

液体カートンにおける紙系バリアイノベーション

紙系バリアイノベーションは、韓国における液体包装ボードの成長プロファイルを変えています。毎日乳業は2026年2月、高速テトラパックA3/Speedラインにテトラパックの紙系バリア技術を世界で初めて導入し、再生可能原料87%・カーボントラストが検証したパッケージカーボンフットプリント26%削減を実現したテトラブリックアセプティック200スリムカートンを生産しした。[4]テトラパック、「テトラパック、高速ラインへの紙系バリア包装の展開を拡大」、テトラパック、tetrapak.com ソウル乳業協同組合は2025年10月、SIG テラ アルミフリー+フルバリアカートンで有機白色牛乳を発売し、韓国のリサイクル適性評価制度のもとで公式リサイクル可能グレードを取得した同国初の無菌カートンとなりました。アルミニウム層の除去は、韓国のチルドカートンリサイクルインフラとの適合性を高め、無菌構造における高ペーパーボード含有量に対する主要な技術的障壁を取り除きます。これらの商業的ローンチは、乳製品・ジュース・植物性飲料の充填業者に対して、アルミニウムなしでも高バリア性能を維持できることを示しています。これにより、韓国カートンボード市場は、液体包装ボードへの需要増加と高付加価値製品仕様の両方から恩恵を受ける好位置に立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入バージンファイバーおよびパルプのコスト変動 | -1.2% | 全国的、輸入パルプに依存する韓国の全カートンボード製紙工場に影響 | 短期(2年以内) |

| 軽量フレキシブルプラスチックおよびパウチとの競合 | -0.8% | 全国的、電子商取引・スナック・パーソナルケア包装チャネルで最も顕著 | 長期(4年以上) |

| 使い捨て食器規制をめぐる政策の不確実性 | -0.4% | 全国的、ソウルおよび京畿の飲食店・デリバリーセクターに集中 | 中期(2〜4年) |

| 主要産業クラスター外における製紙工場・コンバーティング労働力の高齢化 | -0.2% | 地域的、晋州・蔚山・清州の産業ゾーンで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入バージンファイバーおよびパルプのコスト変動

輸入ファイバーへの依存は、国内カートンボード収益性に対する最も明確な構造的制約の一つであり続けています。韓国の製紙サプライチェーンは依然として輸入パルプへの依存度が高く、製紙工場は世界的な繊維価格の変動・輸送コスト・供給途絶に対して脆弱な状態にあります。韓国銀行のパルプ・紙製品輸入価格指数は2026年3月に150.98となり、2月の147.18から上昇し、製紙工場段階での継続的な投入コスト圧力を確認しています。この圧力は、化粧品・健康関連パック・プレミアム消費財向けに需要が高まっているソリッドブリーチドボードや折りたたみ箱用ボードなど、バージンファイバー集約型グレードにとって特に困難です。これらの最終市場のバイヤーは、製紙工場がコスト上昇に直面するのと同じ速度で値上げを受け入れるとは限りません。これにより、韓国カートンボード市場は、需要環境が概ね良好な場合でも、繰り返し利益率の上限に直面し続けています。

軽量フレキシブルプラスチックおよびパウチとの競合

フレキシブル包装は、いくつかの大量用途において耐久性のある代替品であり続けています。スタンドアップパウチ・レトルトパウチ・詰め替えパック・サシェ・多層フィルムは、重量・速度・ライン効率の優位性から、スナック・ソース・コーヒー・パーソナルケアにおいて依然として強固な地位を保っています。プラスチック包装サプライヤーも、再封可能・成形・高バリア設計においてより迅速に進化しており、カートンボード代替品を検討するブランドオーナーの切り替えコストを高めています。2026年第2四半期のナフサ供給途絶により、紙とプラスチック包装のコスト差が縮小し、カートンボードコンバーターに紙系代替品を訴求する一時的な機会をもたらしました。それでも、同じ2026年3月の輸入価格データは、紙系材料もコスト圧力にあることを示しており、カートンボードサプライヤーが数量獲得のために積極的に値引きできる余地を制限しています。これは、韓国カートンボード市場がフレキシブルパックの全カテゴリーではなく、規制対応・プレミアム・リサイクル可能な用途において最初に地歩を固める可能性が高いことを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:リサイクルボードが数量を支え、サービス志向グレードが成長ペースを設定

白裏張りチップボードは2025年の製品グレード別韓国カートンボード市場シェアの35.28%を占め、同国の確立されたリサイクルファイバー基盤と、大量市場向け食品・飲料・小売・電子商取引の二次包装への適合性に支えられています。このグレードは、コンバーターが安定したパフォーマンスと競争力あるコストを必要とする大量用途に引き続き適しています。韓国カートンボード産業において、白裏張りチップボードはプレミアム価値の主要源泉ではなく、日常的なカートンの主要な数量アンカーとなっています。また、投入コストの変動が依然としてバージンファイバーグレードに影響を与えている時期に、リサイクル可能で馴染みのある基材へのブランドオーナーの需要からも恩恵を受けています。

フードサービスボードは2026年から2031年にかけてCAGR 6.16%で拡大すると予測されており、耐油性・食品接触安全ペーパーボードを必要とするゴーストキッチン・ダークストア・ミールキットプログラム・クイックサービスレストランからの需要増加を反映しています。ソリッドブリーチドボードと折りたたみ箱用ボードは、美容・ヘルスケア・ギフト向け包装において引き続き優先されるプレミアムグレードであり、韓国の化粧品輸出が2025年に114億3,000万USDに達したことでその地位が強化されました。液体包装ボードも、毎日乳業とソウル乳業協同組合がテトラパックおよびSIGとともにアルミニウムフリー無菌ソリューションを実証したことで、アップグレードサイクルを経ています。韓国カートンボード市場は、リサイクルボードの規模と、フードサービスおよびプレミアム仕様グレードにおけるより速い成長のバランスを取っています。

注記: 各セグメントのシェアはレポート購入後に入手可能

包装形態別:折りたたみカートンが基盤を維持、液体包装がフォーマットアップグレードを牽引

折りたたみカートンは2025年の韓国カートンボード市場の54.19%を占め、食品・医薬品・化粧品・季節ギフティングにわたる中心的な役割を反映しています。コンビニエンスストアチャネルは、季節ごとのリフレッシュが頻繁なリデザイン・短納期・大量の印刷済みダイカット外装を必要とするため、そのリーダーシップを強化しました。GS25だけで2025年旧正月向けに820種類以上のギフトセットSKUを提供しており、繰り返される販促サイクルが生み出す包装の集中度を示しています。このパターンは、韓国カートンボード市場が国内コンバーティングと短納期印刷の強固な基盤を維持するのに役立っています。

液体包装は2031年までにCAGR 6.43%で拡大すると予測されており、韓国カートンボード市場において最も成長の速いフォーマットとなっています。この成長は、乳製品・飲料における安定した需要と、アルミニウム層構造から新しい二材料または紙系バリア設計への材料シフトの両方を反映しています。毎日乳業とソウル乳業協同組合は、リサイクル可能または低炭素カートン向けにテトラパックおよびSIG技術を採用することで、このフォーマットの最も目に見える商業的証明を生み出しました。スリーブ・トレイ・フードサービスフォーマットも、チルドミール・生鮮食品小売・プラットフォーム主導配送とともに拡大していますが、液体包装はバリア仕様と価値獲得において最も明確な変化を牽引しているセグメントです。

最終ユーザー産業別:食品が数量基盤を提供、ヘルスケアと化粧品が価値を向上

食品は2025年の韓国カートンボード市場の38.28%を占め、包装済み便利食品・チルドミールキット・季節ギフトアソートメントにわたる最大の最終ユーザーセグメントとなっています。韓国カートンボード市場は、食品用途が頻繁な発注・幅広い小売カバレッジ・頻繁な包装リフレッシュを必要とするため、このセグメントから恩恵を受けています。クイックコマースの拡大は、事業者が主要都市圏でより高密度な配送カバレッジと高い包装集中度を追加するにつれて、その基盤を強化しています。食品需要は、白裏張りチップボードと折りたたみカートンから液体包装ボードおよび食品接触サービスボードまで、複数のグレードとフォーマットにわたっています。

医薬品・ヘルスケアセクターは2031年までにCAGR 6.75%で拡大すると予測されており、韓国カートンボード市場において最も成長の速い最終ユーザーセグメントとなっています。韓国の健康機能性食品セクターは2024年に5兆700億ウォン(37億USD)に達し、輸出は2026年1月から4月にかけて前年比18.1%増加し、米国市場は64.9%増となりました。このトレンドは、OTC製品・サプリメント・健康志向消費財パックにわたる輸出対応・高白色外装カートンへの需要増加を支えています。化粧品・トイレタリーは、Kビューティー輸出業者がブランド外装包装にエンボス対応・高仕上げ折りたたみ箱用ボードを引き続き好むため、さらなる利益率プレミアムをもたらしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

韓国カートンボード市場は2026年もソウル・仁川・京畿回廊を中心としており、同国最大の食品・化粧品・電子商取引・医薬品需要の集積地となっています。ソウルは、クイックコマース・コンビニエンスリテール・輸出志向ブランドオーナーが高密度に集積しているため、主要消費ノードとして際立っています。ダイソーは2026年5月、約1,600店舗を都市型フルフィルメントハブとして活用することでソウル全25区への当日配送サービスを拡大し、首都圏における短サイクル配送包装への需要を強化しました。クーパンの2026年4月における早朝配送でのプラスチック袋から紙袋への転換も、規制主導の包装変化が首都圏の大量小包チャネルで最も速く進む可能性を示しました。

首都圏の韓国カートンボード市場規模は、仁川の近隣コンバーティング資産と、Hansol Paperの大田工場へのサプライリンクによって支えられており、首都圏バイヤーへのより短いリードタイムでの供給を可能にしています。韓国の主要な製紙・ボード生産クラスターは大田・蔚山・晋州・清州・仁川であり、ボードと加工カートンの両方の国内供給マップを形成しています。蔚山・晋州クラスターは明確な構造的役割を持っており、Moorim P&Pが国内唯一の一貫パルプ生産者として、輸入ファイバー変動からの部分的な緩衝を提供しています。ANDRITZは2025年4月にMoorim P&Pの蔚山工場で改良された蒸発プラントの稼働を完了し、蒸発能力を向上させ内部凝縮水の再利用を可能にしました。この投資は、コスト管理が韓国カートンボード市場全体にとって引き続き重要な地域における長期的な効率性を強化しました。

輸出主導の需要は、ソウルの化粧品基盤と、包装基準が輸出先市場の規制をますます反映するようになっている忠清道の食品加工回廊においてより顕著になっています。化粧品輸出は2026年第1四半期に前年比19.4%増の31億USDに達し、健康機能性食品輸出は2026年1月から4月にかけて18.1%増加しました。韓国カートンボード市場におけるプレミアム・認証グレードのシェアは、純粋に国内数量向けのクラスターよりも、輸出志向クラスターで最も速く上昇する可能性が高いです。これにより、韓国カートンボード市場は国内規制だけでなく、韓国ブランドがますます対応する海外市場の包装基準によっても形成されています。

競争環境

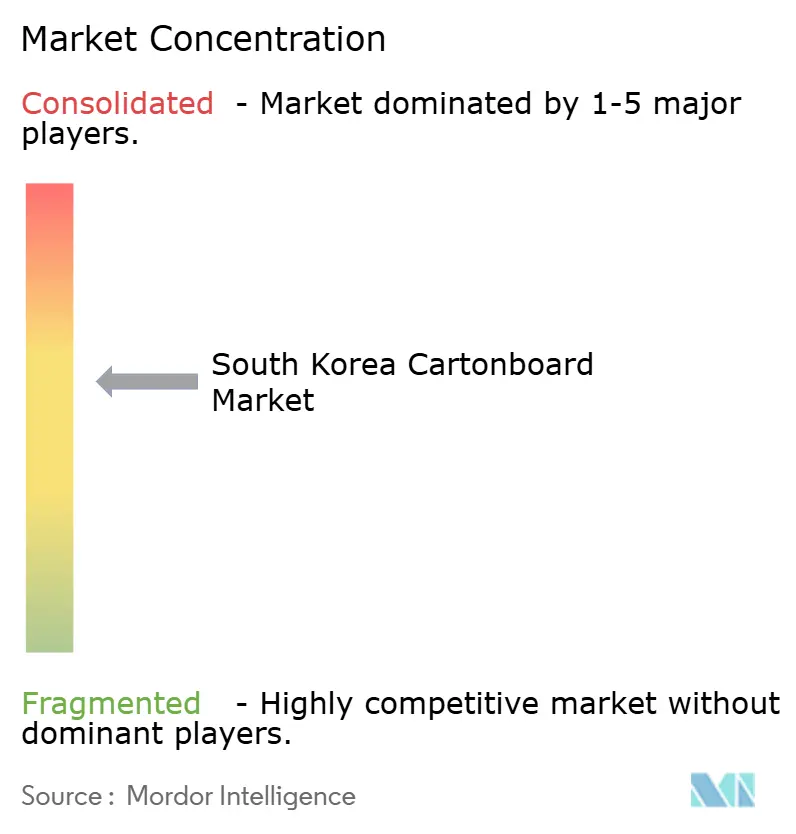

韓国カートンボード市場は、Hansol Paperとムーリムグループが国内ボード供給において最も強固な地位を持つ、適度に集中した上流構造を有しています。下流のコンバーティングははるかに分散しており、Barun Box・K and S・Sangjin Enterprise・Sang Jin Pack・Daewoong Packageなどの地域折りたたみカートンプレイヤーが、近接性・印刷品質・注文柔軟性で競争しています。韓国公正取引委員会は2026年4月、6社の製紙業者に対して協調的な価格固定を理由に3,383億ウォン(2億4,500万USD)の課徴金を課し、その裁定はバイヤーのコスト透明性を向上させるべき3年間の半年ごとの価格報告義務を追加しました。これにより、韓国カートンボード市場における競争上の地位は、価格変動だけでなく、特殊能力・コンバーターサービス・調達信頼性にますます依存するようになっています。

Hansol Paperは特殊・機能性基材へのシフトを進めており、純粋なコモディティ露出からの意図的な転換を示しています。2026年4月、同社は顧客ラインへの設備改造なしに従来のポリプロピレンおよびポリエチレンフレキシブル包装を代替するよう設計された、ヒートシール可能な紙系二次包装材料「Protego HS」を発売しました。2026年5月、Hansol Paperはコスモビューティーソウル2026を活用して、プレミアム紙基材とProtego エコフレキシブル包装レンジで輸出志向の化粧品包装を標的にしました。これらの動きにより、Hansol Paperは韓国カートンボード市場全体にわたる美容・食品・持続可能な二次包装需要とより直接的に結びついています。また、リサイクル適性と視覚的品質が購買決定においてより重要な役割を果たすカテゴリーにおいて、プラスチックフィルム代替品に対して同社を位置づけています。

Moorim P&Pは、国内パルプ基盤を活用して食品接触およびモールドファイバー用途においてより防御可能な地位を構築するという異なる道を歩んでいます。2026年4月、Moorim P&Pの食品グレードパルプモールド製品はTUV AUSTRIAの生分解性認証と米国FDAおよびドイツ連邦リスク評価研究所(BfR)からの食品安全承認を取得し、同製品はすでにロッテマート・農協ハナロマート・コンビニエンスストアの調理済み食品チャネルに供給されていました。テトラパックとSIGも液体包装ボードにおいて戦略的に重要な役割を果たしており、毎日乳業とソウル乳業協同組合との韓国での展開がリサイクル可能または低炭素無菌カートンのベンチマークを設定しています。韓国カートンボード市場には、健康機能性食品・OTC・Kビューティー輸出業者向けの中間グレード持続可能折りたたみカートンにおいて、需要が認証済み国内コンバーティング能力を上回る速度で増加している開放的な空間が依然として存在しています。

韓国カートンボード産業リーダー

Hansol Paper Co., Ltd.

Tetra Pak International S.A.

SIG Group AG

Graphic Packaging International, LLC

Autajon Packaging Pacific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Hansol Paperは、2026年5月27日〜29日にソウルのコエックスで開催された韓国最大の化粧品見本市「コスモビューティーソウル2026」に参加し、クリーンテクスチャー・エンボス対応・リサイクル素材フォーマットをカバーする3つの展示ゾーンにわたるプレミアム化粧品紙包装基材で、114億3,000万USDのKビューティー輸出市場を標的にしました。同社はまた、化粧品パウチのアルミニウムおよびプラスチックフィルムを代替するよう設計されたProtego エコフレキシブル包装を展示し、紙系カートンソリューションを美的にプレミアムかつ輸出志向ブランド向けのEU PPWR準拠として位置づけました。

- 2026年5月:Hansol Paperは、印刷用紙・産業用紙・特殊紙にわたる同時収益減少がグループ収益性を圧迫し、2026年第1四半期の営業利益が前年比44.7%減の112億ウォン(810万USD)となったと報告しました。第1四半期の収益は2.7%減の5,598億ウォン(4億500万USD)となり、特殊紙が-8.4%と最も急激なカテゴリー減少を記録しました。

- 2026年5月:韓国公正取引委員会は、Hansol Paper・Moorim P&P・Moorim Paper・Moorim SP・韓国製紙・弘源製紙の6社の製紙業者に対して、2021年2月から2024年12月にかけて少なくとも60回の会合にわたって実施された協調的な印刷用紙価格固定を理由に、3,383億ウォン(2億4,500万USD)の課徴金を確定しました。6社はいずれも行政訴訟を提起しないことを選択し、韓国で20年ぶりとなる3年間の半年ごとの価格報告命令の対象となりました。これは国内製紙業界に課された過去最大のカルテル制裁です。

- 2026年4月:Moorim P&Pの食品グレードパルプモールド製品がTUV AUSTRIAから最高グレードの生分解性認証を取得し、米国FDAとドイツ連邦リスク評価研究所(BfR)の両機関から食品安全承認を取得しました。月産1,000万枚の丸皿生産能力を持つ同製品は、認証済みプラスチック代替フードサービスボードソリューションとして、ロッテマートの水産物包装・農協ハナロマートの精肉・青果トレイ・コンビニエンスストアの調理済み食品コーナーに商業供給されました。

韓国カートンボード市場レポートの範囲

韓国カートンボード市場は、包装用カートンボード材料の生産・流通・用途を包含しています。市場における主要製品グレードには、ソリッドブリーチドボード・ソリッドアンブリーチドボード・折りたたみ箱用ボード・白裏張りチップボード・液体包装ボード・フードサービスボードが含まれます。これらのグレードは、折りたたみカートン・液体包装・スリーブ・トレイ・カップ・フードサービス容器など、さまざまな包装形態に使用されています。リサイクル適性・印刷適性・持続可能な包装特性により、これらのカートンボードソリューションは食品・飲料・医薬品・タバコ・化粧品などのセクターで広く使用されています。

韓国カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白裏張りチップボード、液体包装ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、最終ユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他の最終ユーザー産業)に区分されています。市場予測は金額ベース(USD)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用ボード |

| 白裏張りチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用ボード | |

| 白裏張りチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

韓国カートンボード需要の現在および予測値は?

韓国カートンボード市場は2025年に18億2,000万USDと評価され、2026年には19億1,000万USDと推定され、CAGRで5.70%成長して2031年までに25億2,000万USDに達すると予測されています。

韓国においてどの包装形態が需要をリードしていますか?

折りたたみカートンは2025年に54.19%のシェアを持ち、食品・化粧品・医薬品・季節ギフト包装に支えられてフォーマットミックスをリードしています。

どの最終ユーザーセグメントが最も速く成長していますか?

医薬品・ヘルスケアが最も成長の速い最終ユーザーセグメントであり、2026年から2031年にかけてCAGR 6.75%が予測されています。

アルミニウムフリー無菌カートンが韓国において重要な理由は何ですか?

リサイクル適性を向上させ、カーボンフットプリントを削減しながら、乳製品・飲料包装においてより高いペーパーボード含有量を支援し、液体包装がCAGR 6.43%で成長するのに貢献しています。

Kビューティー輸出はカートンボード需要にどのような影響を与えていますか?

化粧品輸出は2025年に114億3,000万USD、2026年第1四半期に31億USDに達しており、高白色・エンボス対応・輸出対応ペーパーボードカートンへの需要を高めています。

国内生産者にとっての主なコスト課題は何ですか?

輸入パルプ・製紙投入物のインフレが主要な制約として残っており、韓国銀行のパルプ・紙製品輸入価格指数が2026年2月の147.18から3月には150.98に上昇したことで示されています。

最終更新日: