アジア太平洋ベースオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

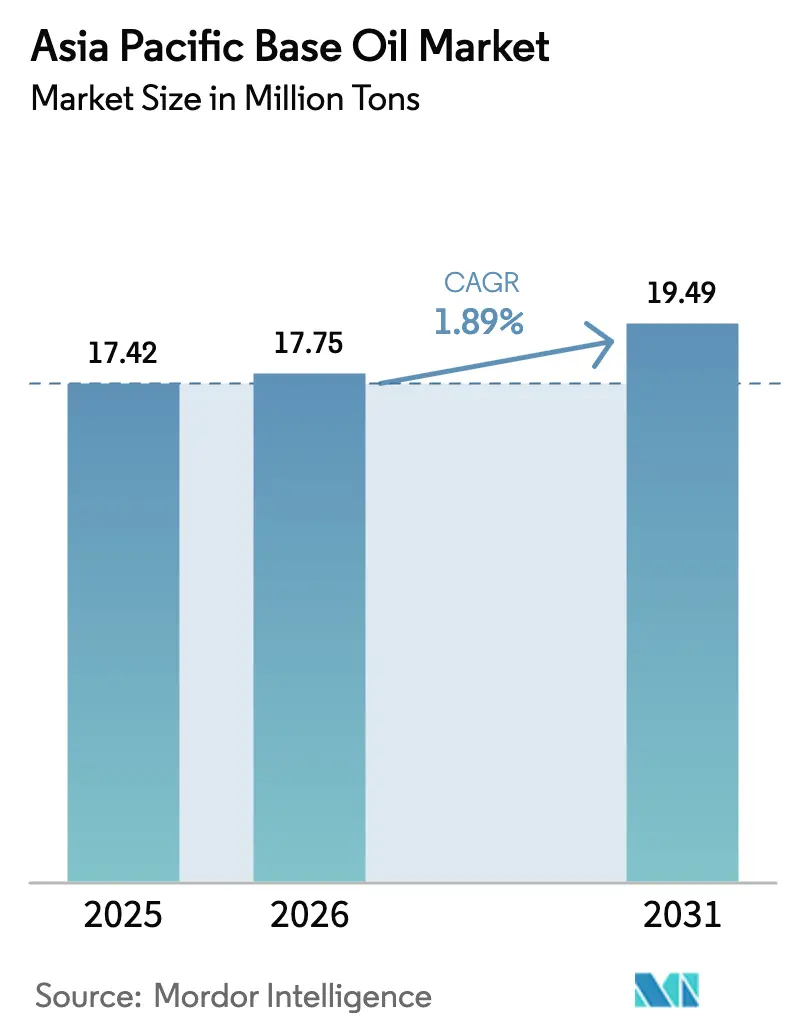

| 基準年の市場規模 (2025) | 17.42 百万トン |

| 市場取引高 (2026) | 17.75 百万トン |

| 市場取引高 (2031) | 19.49 百万トン |

| 成長率 (2026 - 2031) | 1.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ベースオイル市場分析

アジア太平洋ベースオイル市場規模は2025年に1,742万トンと評価され、2026年の1,775万トンから2031年には1,949万トンに達すると推定されており、予測期間(2026年〜2031年)のCAGRは1.89%です。中国およびインドにおける排出規制の強化がグループIからグループIIおよびグループIIIグレードへの移行を加速させる一方、電気自動車(EV)の普及が内燃機関用潤滑油需要を徐々に侵食し始めています。寧波、塔河、およびシンガポールにおける水素化分解設備を備えた統合型精製業者は、地域の引き取り量を上回るペースでグループII生産量を増加させており、マーチャントブレンダーを圧迫する重質グレードの供給過剰を生み出しています。エンジンオイル需要は、オイル交換間隔の延長、二輪車配送フリート、および低SAPS配合によって底堅さを維持していますが、アジア太平洋ベースオイル市場は内陸部で低硫黄プレミアム原料が希少化するにつれ、品質格差の拡大という課題に直面しています。ティーポット精製業者の統合、API 1509ベースストック相互交換規則、および新興の循環経済義務が2031年までの供給動態を形成するでしょう。

主要レポートのポイント

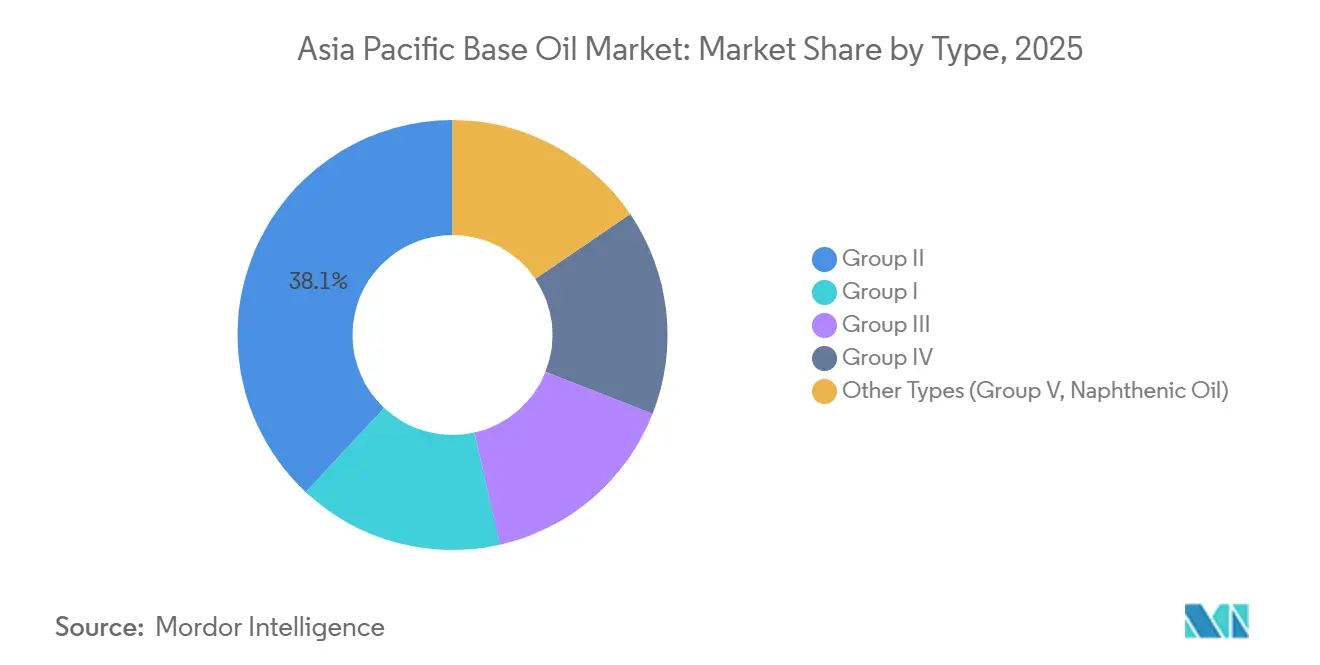

- タイプ別では、グループIIが2025年のアジア太平洋ベースオイル市場シェアの38.05%を占め、グループIIIは2031年までに3.30%のCAGRで拡大すると予測されています。

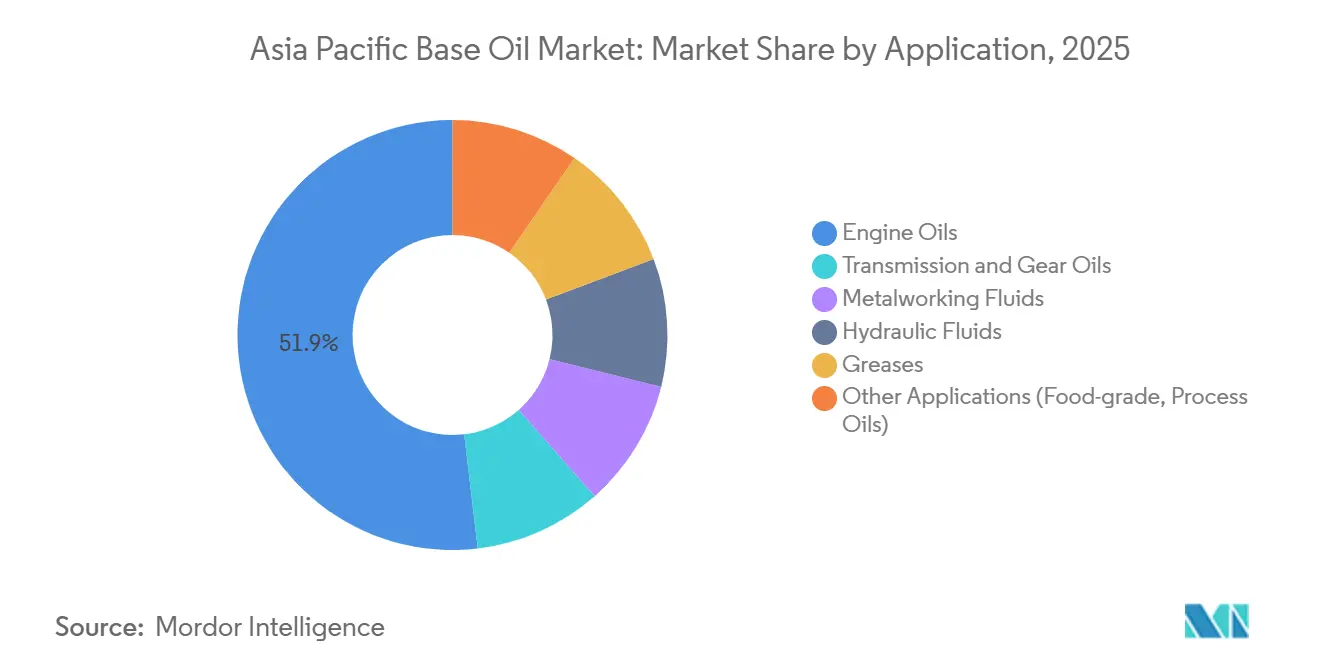

- 用途別では、エンジンオイルが2025年のアジア太平洋ベースオイル市場規模の51.87%を占め、2031年まで2.75%のCAGRで拡大しています。

- 地域別では、中国が2025年に46.02%の数量シェアでトップとなり、インドは2031年まで2.98%のCAGRで最も急成長している市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ベースオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 排出規制の強化によるグループIからグループIIベースストックへの移行の拡大 | +0.6% | 中国、インド、ASEANコア(タイ、インドネシア、ベトナム) | 中期(2〜4年) |

| 中国およびインドにおける高性能自動車用潤滑油の需要増加 | +0.5% | 中国、インド | 短期(2年以内) |

| プレミアムグループIII/IVストックを優遇するOEM主導のオイル交換間隔延長 | +0.4% | グローバル(日本、韓国、中国に集中) | 中期(2〜4年) |

| 循環経済政策の下での再精製ベースオイルの採用 | +0.2% | シンガポール、中国、インド | 長期(4年以上) |

| 低粘度エンジンオイル需要を加速させる二輪車配送フリートの急増 | +0.3% | インド、インドネシア、ベトナム、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

排出規制の強化によるグループIからグループIIベースストックへの移行の拡大

インドのBS VIおよび中国6規格は硫黄を10ppmに制限しており、ブレンダーはグループI原料を放棄してよりクリーンなグループII代替品を採用せざるを得なくなっています。ExxonMobilのシンガポール残渣アップグレードプロジェクトは、この需要に応えるため2025年9月に1日当たり20,000バレルのグループII生産能力を追加しました[1]ExxonMobil、「シンガポール残渣アップグレードプロジェクト稼働開始」、corporate.exxonmobil.com。日本のJASO GLV-2超高粘度指数オイル規格は、ハイブリッド車におけるグループIIIの採用を促進しています。インド農村部および中国内陸部では、価格感応度の高いセグメント向けにグループIへの依存が続いており、2028年まで継続する並行サプライチェーンを形成しています。中堅精製業者は競争力を維持するため水素化分解装置の改修を急いでいますが、キャッシュフローの制約により設備投資は沿岸資産に限定されています。

中国およびインドにおける高性能自動車用潤滑油の需要増加

中国は2024年に3,020万台の車両を生産し、ターボチャージエンジンが生産台数の60%超を占め、2020年の45%から上昇しました。ターボチャージユニットは高温で稼働するため、OEMは酸化防止のためにグループIIまたはグループIIIオイルを指定しています。インドの乗用車販売台数は2025年度に420万台に達し、SUVが登録台数の48%を占めました。マルチ・スズキなどの自動車メーカーはAPI SPオイルをエンジンに充填して出荷しており、アフターマーケットをプレミアムグレードに固定しています。この傾向により、現在は主に大型ディーゼルフリートに供給されているグループI原料の対応可能な市場規模が縮小しています。

プレミアムグループIII/IVストックを優遇するOEM主導のオイル交換間隔延長

トヨタの2025年ハイブリッド車サービススケジュールでは、0W-16または0W-20グループIII配合を使用した場合、オイル交換を15,000キロメートルまで延長しています。現代自動車とKiaは、低速プレイグニッションを回避するためGDIエンジンに同様の制度を適用しています。GS Caltexは1日当たり275,000バレルの重質油アップグレード能力を有し、これらの長期ドレン間隔を支えるグループIIIストックを供給しています。プレミアムSKUはコモディティグレードに対してトン当たり200〜300米ドルの価格プレミアムを享受していますが、添加剤パッケージのコストはトン当たり150〜200米ドルに上り、規模を持たないブレンダーの利益を圧迫しています。

循環経済政策の下での再精製ベースオイルの採用

中国の生態環境部は、収集業者に対して2026年までに使用済み潤滑油の30%を認可された再精製業者に転送することを義務付けています[2]中国生態環境部、「使用済みオイル収集に関するガイドライン」、mee.gov.cn。Nesteのシンガポールにおける21億米ドルの拡張プロジェクトは、廃棄脂肪をグループII相当の原料に転換でき、再生可能原料プールを開拓します。インドの拡大生産者責任フレームワークは収集目標を課していますが、第1層都市以外での執行が不十分なため原料品質が制限されています。再精製オイルはバージングループIIに対してトン当たり50〜100米ドルの割引価格で販売されていますが、バッチ一貫性への懸念が主流採用を妨げています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期的な内燃機関用潤滑油需要を抑制するEV普及の加速 | -0.5% | 中国、タイ、インド | 中期(2〜4年) |

| 価格を押し下げる重質グレード(SN 500/ブライトストック)の持続的な供給過剰 | -0.3% | 中国、シンガポール、韓国 | 短期(2年以内) |

| 再精製ベースオイルの採用を制限する品質認識の障壁 | -0.1% | インド、ASEAN(インドネシア、ベトナム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期的な内燃機関用潤滑油需要を抑制するEV普及の加速

バッテリー電気自動車はガソリン車に比べて70%少ない潤滑油しか必要とせず、この現実は中国で最も顕著であり、2024年のEV販売台数は950万台に達し、乗用車販売台数の35%に相当します。タイは2024年にEV価格平価に達し、インドの二輪車電動化率も急速に拡大しています。商用トラックおよびオフハイウェイ機器は依然として内燃機関が主流ですが、乗用車用潤滑油プールは縮小し続け、アジア太平洋ベースオイル市場の長期的な成長に上限を設けています。

重質グレード(SN 500/ブライトストック)の持続的な供給過剰による価格下落

Sinopecの塔河アップグレードおよびCNOOCの大榭拡張により、飽和した市場に計画外の重質バレルが投入され、2025年上半期にシンガポールのSN 500スポット価格が前年比15%下落しました。2023〜24年の統合の波を生き延びたティーポット精製業者は余剰量を輸出しており、マーチャントサプライヤーのマージンを侵食しています。統合型メジャーはブライトストック生産量を船舶用および産業用潤滑油に振り向けることでヘッジしていますが、小規模ブレンダーはさらなる統合を引き起こす可能性のあるスプレッドの縮小に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グループIIの優位性とグループIIIの勢い

グループIIは2025年のアジア太平洋ベースオイル市場の38.05%を占め、低硫黄原料に対する排出規制主導の需要によるものです。グループIIIのアジア太平洋ベースオイル市場規模は3.30%のCAGRで拡大すると予測されており、ターボチャージおよびハイブリッドパワートレイン要件に牽引されて全グレード中最速の成長を示しています。ExxonMobilの新しいEHC 340 MAX超重質グループIIグレードは、かつてブライトストックに依存していたセクターをターゲットにしています。PetronasとPertaminaがインドネシアで計画している1日当たり800トンのグループIIIプラントは、地域の供給多様性を深めるでしょう。グループIIとグループIIIのマージン格差はトン当たり150〜200米ドルに縮小しており、ブレンダーが過大なコストペナルティなしに用途を切り替えることを促しています。

レガシーグループI能力は現在、ニッチな大型ディーゼルおよび産業用流体を支えていますが、シェアを失い続けています。Indian Oil Corporationのパニパット改修およびHPCLのLOBSアップグレードは、2026年までに相当量のグループIスループットをグループIIおよびグループIIIに転換し、このトレンドを加速させるでしょう。グループIV PAOは地域数量の5%未満にとどまりながらも航空宇宙分野でプレミアム価格を維持しており、グループVナフテン系は安定したスペシャルティセグメントに供給しています。新規水素化仕上げユニットが高グレード需要を上回るペースで稼働した場合、過剰能力リスクが生じますが、中国内陸部の精製所合理化により2029年までに限界グループI資産が除去される可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能です

用途別:エンジンオイルがリード、金属加工液が後続

エンジンオイルは2025年の需要の51.87%を吸収し、当セグメントは2031年まで2.75%のCAGRで拡大しており、用途の中で最も速い成長を示しています。0W-20および5W-30などのOEM指定低粘度グレードは、酸化に耐え燃費向上を支えるグループIIまたはグループIII原料を必要とします。APIのSPおよびILSACのGF-6規格はこれらの要件を組み込んでおり、実質的に数量をプレミアムベースに誘導しています。トランスミッション液需要はEVが単純な減速機を使用するため長期的な逆風に直面していますが、マニュアルおよびCVT液はレガシーフリートにとって引き続き重要です。

金属加工液は製造活動を追跡しており、中国、インド、ベトナムでは自動化の逆風にもかかわらず堅調を維持し、需要を支えています。油圧作動油は、電動化が遅い機器を使用するインドのバーラトマーラや地下鉄拡張などのインフラ大型プロジェクトの恩恵を受けています。グリースの中では、EVモーターベアリングがより高い熱安定性を必要とするため、リチウム複合体およびポリウレア配合が普及しています。食品グレード、変圧器、およびプロセスオイルのニッチ市場は小規模ながら収益性が高く、需要はマクロサイクルではなく規制遵守に連動しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

中国は2025年の地域数量の46.02%を占め、SinopecおよびCNOOCの精製規模に支えられています。しかし、重質グレードの供給過剰とガソリン需要のピークアウトがマージンを侵食しています。インドのベースオイル市場はIndian Oil Corporationの200億米ドルの製油所拡張計画およびHPCLのバルメールグリーンフィールドプロジェクトに支えられ、2.98%のCAGRで最も急速に成長しており、輸入依存度を2024年の36%から2028年の推定22%に削減する見込みです。日本と韓国は安定した需要を示しながらも、スペシャルティグレードの輸出ハブとして機能しており、GS Caltex単独で東南アジアに相当量のグループIIIトン数を出荷しています。

ASEAN経済圏は新興の成長拠点となっています。タイの14億4,000万米ドルのEV投資プログラムはまだ内燃機関生産に影響を与えておらず、潤滑油需要を堅調に保っています。インドネシアとベトナムは製造業への外国投資を呼び込み、金属加工液および油圧作動油の需要を喚起しています。Petronas Lubricantsのマレーシアにおける年間22万トンのグループIIIプラントおよびインドネシアでの計画中の合弁事業は、ASEANを将来のプレミアムベースオイルハブとして位置付けています。オーストラリアとニュージーランドは規模は小さいながらも、高粘度ストックを重視する安定した船舶用および鉱業用潤滑油需要を提供しています。

競合環境

アジア太平洋ベースオイル市場は中程度に分散しています。Sinopec、CNOOC、Indian Oil Corporationなどの国有精製業者は、統合を活用してベースオイル価格変動を緩和しています。ExxonMobilのシンガポールにおける1日当たり20,000バレルのグループII拡張は、マージンを最大化する燃料・化学品複合施設に組み込まれています。ShellとCNOOCの恵州フェーズ3プロジェクトは2025年1月に承認され、合成PAO生産を支えるリニアアルファオレフィン能力を含んでおり、プレミアムグループIVグレードへの戦略的転換を示しています。

再精製業者およびスペシャルティブレンダーは循環経済のニッチを占めています。Nesteのシンガポールにおける21億米ドルのプロジェクトは、再生可能原料転換を拡大するために必要な資本集約度を示しています。チェンナイ石油は年間7億〜8億インドルピーを投資してグループII/III生産向けのLOBSユニットをアップグレードしており、地域の野心を示しています。小規模ブレンダーは精製資産なしに性能を確保するため添加剤メジャーと提携していますが、コモディティグレードのマージン圧縮がさらなる統合を加速させています。API 1509相互交換規則は再精製業者の技術的障壁を下げていますが、根強い品質認識がそのシェアを5%未満に制限しています。

アジア太平洋ベースオイル産業リーダー

SK On Co., Ltd.

Exxon Mobil Corporation.

Saudi Arabian Oil Co.

Chevron Corporation

GS Caltex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CNOOCが寧波の大榭製油所拡張を完成させ、原油処理能力を1日当たり24万バレルに倍増させ、グループII原料向けに年間200万トンの水素化分解装置を設置しました。

- 2025年1月:ShellとCNOOCが恵州合弁事業のフェーズ3拡張の承認を受け、合成ベースオイル生産を支えるために年間160万トンのエチレンおよびLAO能力を追加しました。

アジア太平洋ベースオイル市場レポートの調査範囲

ベースオイルは潤滑油の製造に使用される原材料であり、その特性は完成潤滑油の性能と特性に大きく影響します。これは、真空軽油または真空残渣の狭い蒸留カットから高粘度材料を抽出・処理することによって製造されます。

アジア太平洋ベースオイル市場は、タイプ別、用途別、および地域別に区分されています。タイプ別では、市場はグループI、グループII、グループIII、グループIV、およびその他のタイプ(グループVおよびナフテン系)に区分されています。用途別では、市場はエンジンオイル、トランスミッションおよびギアオイル、金属加工液、油圧作動油、グリース、およびその他の用途(食品グレード潤滑油、プロセスオイルなど)に区分されています。本レポートはまた、アジア太平洋地域の5カ国におけるベースオイルの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| グループI |

| グループII |

| グループIII |

| グループIV |

| その他のタイプ(グループV、ナフテン系オイル) |

| エンジンオイル |

| トランスミッションおよびギアオイル |

| 金属加工液 |

| 油圧作動油 |

| グリース |

| その他の用途(食品グレード、プロセスオイル) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN諸国 |

| アジア太平洋その他地域 |

| タイプ別 | グループI |

| グループII | |

| グループIII | |

| グループIV | |

| その他のタイプ(グループV、ナフテン系オイル) | |

| 用途別 | エンジンオイル |

| トランスミッションおよびギアオイル | |

| 金属加工液 | |

| 油圧作動油 | |

| グリース | |

| その他の用途(食品グレード、プロセスオイル) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他地域 |

レポートで回答される主要な質問

アジア太平洋ベースオイル市場の2031年における予測数量は?

市場は2026年から1.89%のCAGRで成長し、2031年までに1,949万トンに達すると予測されています。

アジア太平洋地域で最も急速に拡大しているベースオイルタイプは?

グループIIIは、高粘度指数ストックに対するOEM需要に後押しされ、2031年まで3.30%のCAGRでトップの成長を示しています。

なぜグループI原料は地域でシェアを失っているのか?

中国およびインドにおける排出規制の強化により、グループIが満たせない低硫黄配合が義務付けられ、需要がグループIIおよびグループIIIグレードに移行しています。

EV普及は潤滑油需要にどのような影響を与えているか?

バッテリー電気自動車は内燃機関モデルに比べて70%少ない潤滑油しか必要とせず、特に2024年にEV普及率が販売台数の35%に達した中国において、長期的なエンジンオイル数量を削減しています。

最も急速なベースオイル需要成長を示している国はどこか?

インドは2031年まで2.98%のCAGRで首位を占め、製油所アップグレードと車両フリートの拡大に支えられています。

アジア太平洋地域における再精製ベースオイルの役割は?

再精製オイルは供給量の5%未満にとどまっていますが、品質認識の課題にもかかわらず、中国、シンガポール、インドにおける循環経済義務の下で普及が進んでいます。

最終更新日: