日本自動車エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

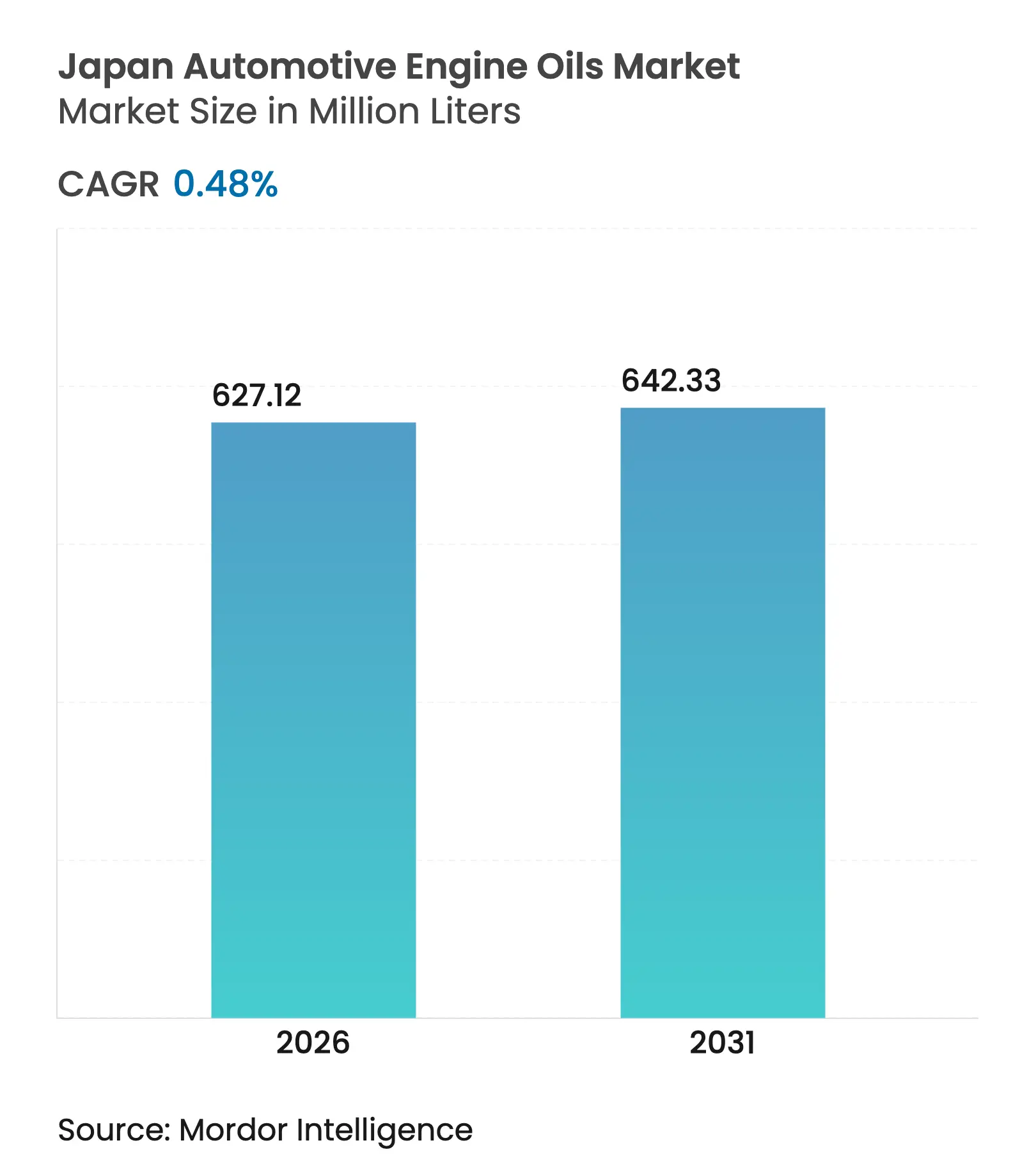

| 市場取引高 (2026) | 627.12 百万リットル |

| 市場取引高 (2031) | 642.33 百万リットル |

| 成長率 (2026 - 2031) | 0.48% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車エンジンオイル市場分析

日本自動車エンジンオイル市場規模は2025年に6億2,412万リットルと評価され、2026年の6億2,712万リットルから2031年には6億4,233万リットルに達すると推定され、予測期間(2026年〜2031年)のCAGRは0.48%となっています。この緩やかな成長軌道は、成熟した保有車両台数、急速な電動化、および延長ドレン合成油への業界の加速的なシフトを反映しています。超低粘度オイル(0W-20以下)は、OEMが厳格な企業平均燃費目標を追求するなかで、工場充填の推定89〜95%を占めています。全国的な義務的「車検」点検は予測可能なサービス間隔を生み出し、量の減少を部分的に緩和する一方、日本の世界トップの水準にあるハイブリッド普及率とともに始動・停止対応合成油が浸透しています。OEMブランド潤滑油は補修需要を牽引しており、工場充填パートナーシップがディーラーネットワーク内に長期的なブランドロイヤルティを定着させています。

主なレポートの要点

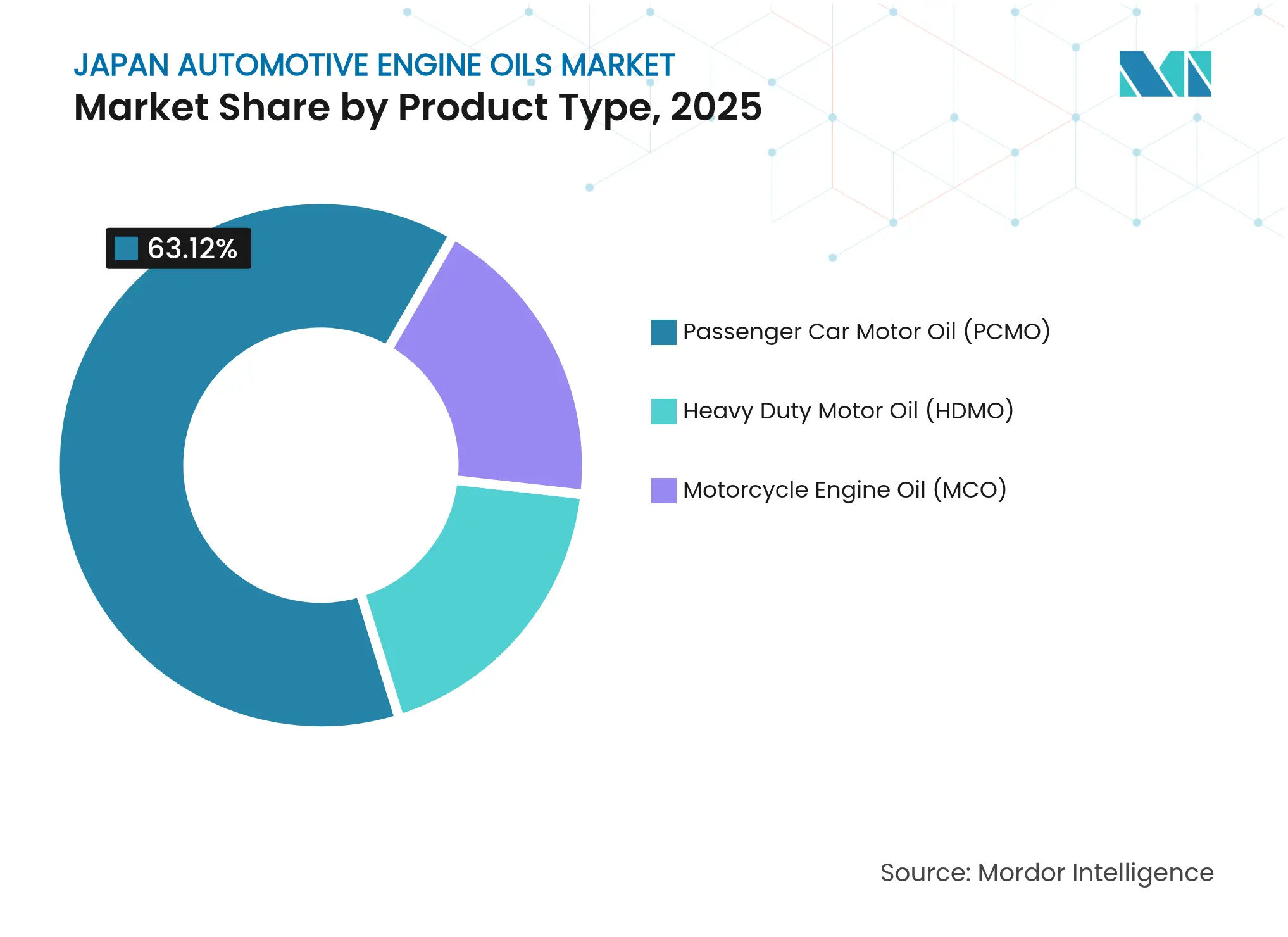

- 製品タイプ別では、乗用車用モーターオイルが2025年の日本自動車エンジンオイル市場シェアの63.12%をリードし、二輪車用エンジンオイルは2031年までに最速の0.74% CAGRを記録すると予測されています。

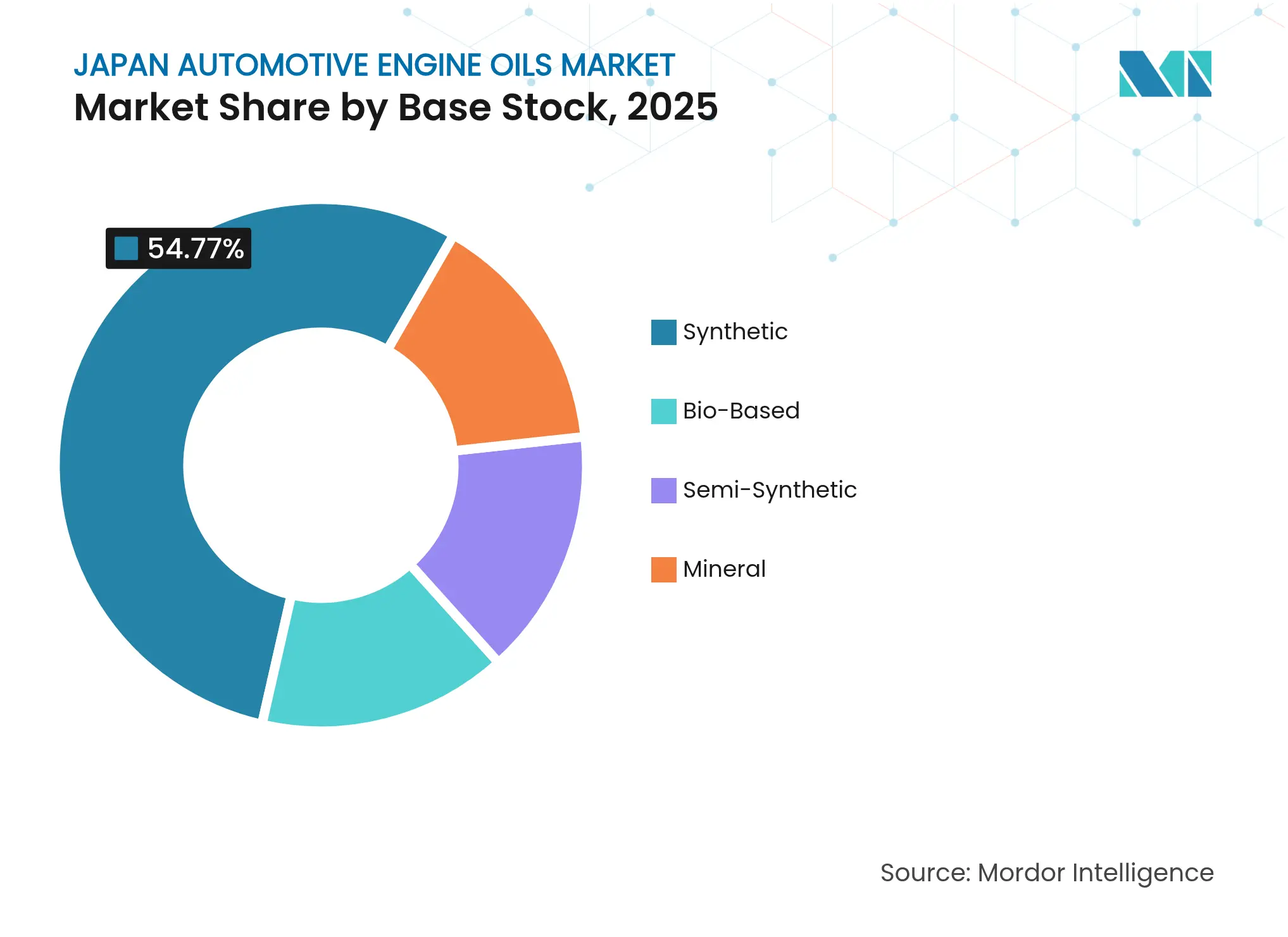

- 基油別では、合成油グレードが2025年の日本自動車エンジンオイル市場規模の54.77%を占め、バイオベースオイルは2026年〜2031年に0.61% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本自動車エンジンオイル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 燃費基準の厳格化(CAFE相当規制) | +0.3% | 全国規模、東京・大阪での早期採用 | 中期(2〜4年) |

| 始動・停止対応合成油を必要とするハイブリッド車隊の拡大 | +0.2% | 全国の都市部 | 長期(4年以上) |

| オイル交換量を維持する義務的「車検」点検 | +0.1% | 全国規模 | 長期(4年以上) |

| ブランド販売を固定化するOEM工場充填パートナーシップ | +0.2% | 愛知、神奈川などの組立拠点 | 中期(2〜4年) |

| プレミアムオイルへのアクセスを拡大するクイックルーブおよびEコマースチャネル | +0.1% | 主要都市、郊外へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃費基準の厳格化(CAFE相当規制)が超低粘度採用を促進

日本は2030年までに1リットルあたり25.4kmの車隊平均を目標としており、2016年水準から32%の向上となります[1]国際エネルギー機関、「乗用車の燃費基準」、iea.org 。この目標達成は、耐摩耗性を損なわずにポンプ損失を低減する0W-16および0W-8処方に依存しています。国土交通省および経済産業省は、すべてのOEMが車種ラインナップ全体で摩擦調整合成油を仕様化するよう圧力をかける企業平均遵守フレームワークを採用しています。ToyotaとENEOS Corporationは共同で新しいJASO GLV-2規格を推進し、電動化されたパワートレインに適した超高粘度指数オイルを実現しました。日本のハイブリッド車はより低温でエンジンを作動させるため、潤滑油の化学組成は触媒コンバーターの耐久性を維持するために超低温流動性と適切な高温せん断安定性のバランスをとる必要があります。

始動・停止対応合成油を求めるハイブリッド車隊の拡大

ハイブリッド車は2019年の日本の新型乗用車販売の18%を占め、主要経済国の中で最高のシェアとなりました。始動・停止イベントは車両寿命中に50万回を超える可能性があり、油膜保持と添加剤の堅牢性が重要となります。ENEOS CorporationとIdemitsu Kosan Co. Ltdは、回生制動による停止中の繰り返しの微細酸化エピソード後も粘度を保持するグループIII+基油ブレンドを検証しました。ディーラーの整備工場では、「ハイブリッド承認」とラベル表示されたSP規格合成油への需要増加が報告されており、保証遵守と燃費維持を引き換えにプレミアム価格帯への消費者の受け入れが示されています。

定期的なオイル交換量を維持する義務的「車検」点検

すべての乗用車は3年目に義務的な車検を受け、その後は2年ごとに受検します。このプログラムはOEM推奨のメンテナンスと排出ガス検査を義務付けており、ドレン間隔が延長されても実質的にオイル交換をおおよそ12〜18カ月間隔に固定しています。サービス事業者は点検期間に合わせてプロモーションバンドルを設定し、合成油採用が示唆するペースを下回る水準に量の減少を抑えています。点検の文書化要件も、再販や保険手続きを簡略化するためにOEMラベルの継続使用を促しています。

ブランドオイル販売を固定化するOEM工場充填パートナーシップ

OEM純正オイルは日本の乗用車用潤滑油需要の75%を供給しており、中国やインドでの10〜15%の普及率をはるかに上回っています。工場充填契約は購入時にブランド選好を定着させ、ディーラーのロイヤルティプログラムがリピート販売を強化します。ENEOS CorporationはToyota、Nissan、Mazdaにサプライし、Idemitsu Kosan Co. LtdはHonda、Subaru、Daihatsuにサービスを提供しており、両社は独自のエンジン試験を満たすための社内添加剤開発を維持しています。グローバルブランドは長期的な承認サイクルと高いローカライズ障壁に直面しており、合成油の魅力的なマージンにもかかわらず新規参入者を制約しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期的な内燃機関オイル需要を侵食するEV普及 | -0.4% | 全国規模、大都市圏で最速 | 長期(4年以上) |

| プレミアム合成油と鉱物油の大きな価格差 | -0.2% | 価格感応度の高い消費者セグメント | 短期(2年以内) |

| 車両あたりのリットル数を低下させる長ドレン間隔技術 | -0.1% | プレミアム車両セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な内燃機関オイル需要を侵食するEV普及

政府補助金、有料道路免除、および拡大する公共充電ネットワークにより、2024年のバッテリー電気自動車の新規登録台数は前年比72%増加しました。完全EVはエンジンオイルの使用を排除し、レンジエクステンダーハイブリッドは消費を半減させます。石油連盟は、2023年の260万キロリットルに対し、2030年には潤滑油生産量が230万キロリットルに低下すると予測しており、ガソリン処理量の減少を反映しています。このため業界リーダーは、収益リスクをヘッジするために電気自動車向け流体、熱管理冷却剤、水素燃料パートナーシップへの多角化を進めています。

プレミアム合成油と鉱物油の大きな価格差

完全合成油4リットルパックの小売価格は5,800円(37.6米ドル)であるのに対し、大型量販店での鉱物油相当品は1,900円(12.3米ドル)です。200〜300%の価格差は、特に年間走行距離が少ない地方県において、オイルをコモディティと見なすコスト意識の高いオーナーを遠ざけます。JАSOおよびOEMディーラーによる教育プログラムは総保有コストのメリットを強調していますが、賃金上昇が停滞する中で価格感応度は引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイル(PCMO)が主導し、MCOが加速

乗用車用モーターオイル(PCMO)は2025年の量の63.12%を生み出し、国内の6,100万台規模の乗用車保有台数を通じて日本自動車エンジンオイル市場を支えています。ほぼすべての新型車モデルが0W-20以下を仕様として指定しており、保証リスクなしに燃費向上をもたらすグループIII合成油への需要を確固たるものにしています。同セグメントはOEM純正ラベルへの高いロイヤルティからも恩恵を受け、安定したプレミアム価格設定を強化しています。

二輪車用エンジンオイルは最速の0.74% CAGRを記録しており、2023年の二輪車新規登録台数が376,720台に増加し、混雑した都市回廊でのスクーター利用拡大というマイクロモビリティのトレンドが追い風となっています。ウェットクラッチ性能に関するJASO MA2規格がプレミアム製品を差別化し、日本のライダーは国内サプライヤーに対して強いブランド親和性を示しています。重荷重用モーターオイルは停滞に直面しており、電動化された物流パイロットプログラムや水素燃料電池トラックが政府支援を受けていますが、建設や海洋ニッチが耐性を提供しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

基油別:合成油がリード、バイオベース処方が台頭

合成油グレードは2025年消費量の54.77%を占めており、OEMのドレン間隔が10,000kmを超えて延長され、超低粘度により高粘度指数基油が必要となったためです。ブレンダーは水素化分解グループIII+基油を好む一方、グループIV PAOの一部は高性能およびモータースポーツニッチを対象としています。合成油製品の日本自動車エンジンオイル市場規模は、全体的な需要が横ばいにもかかわらず、鉱物油から合成油への継続的な転換を反映して2031年までに890万リットルの追加が見込まれています。

バイオベースオイルは、2024年のIdemitsu Kosan Co. LtdによるIFG Plantech Racingの発売(植物由来成分が80%以上の初のAPI SP製品)を背景に、最速の0.61% CAGRを記録しました。政府のカーボンニュートラル目標は、廃油の再精製とエステル化植物基油の統合に向けたパイロットプログラムを促進しています。半合成油は、完全合成油の価格プレミアムを負担せずに部分的な燃費メリットを求めるコスト感応度の高いドライバーの間で引き続き関連性を持っており、一方で従来の鉱物油は旧来の車両群以外では徐々にシェアを失っています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

日本の群島状の地理的配置は人口の68%を三大都市圏(関東、中部、関西)に集中させており、密集したディーラーネットワークにおけるプレミアム潤滑油需要を牽引しています。東京だけで、高い乗用車密度、厳格な排出ガス規制、OEMサービスパッケージを好む富裕層消費者により、全国の乗用車用モーターオイル(PCMO)量の約17%を占めています。

地域の生産拠点は愛知県(Toyota)、神奈川県(Nissan)、広島県(Mazda)を中心に集積しており、工場充填需要を近隣のブレンド工場と結び付けています。これらの産業ゾーンはジャストインタイム物流と自社サービスチャネルの恩恵を受け、OEM純正ブランドの優位性を強化しています。北海道や東北などの地方県では、商業農業や除雪車両が高粘度マルチグレードを必要とするため、重荷重用モーターオイル(HDMO)の混合比率が高くなっています。

日本は原油供給の94.7%を輸入に依存しており、大部分は中東からで、為替変動と海上運賃コストが主要な投入コストリスクとなっています。19の製油所が十分な基油生産能力を提供していますが、輸送燃料の処理量の減少により継続的な設備最適化が必要です。サービスステーション数は1995年の60,421カ所から2024年3月には27,414カ所まで統合により減少しており、潤滑油マーケターはEコマース、クイックルーブチェーン、ディーラー設置の「サブスクリプション」オイルプログラムへの転換を迫られています。

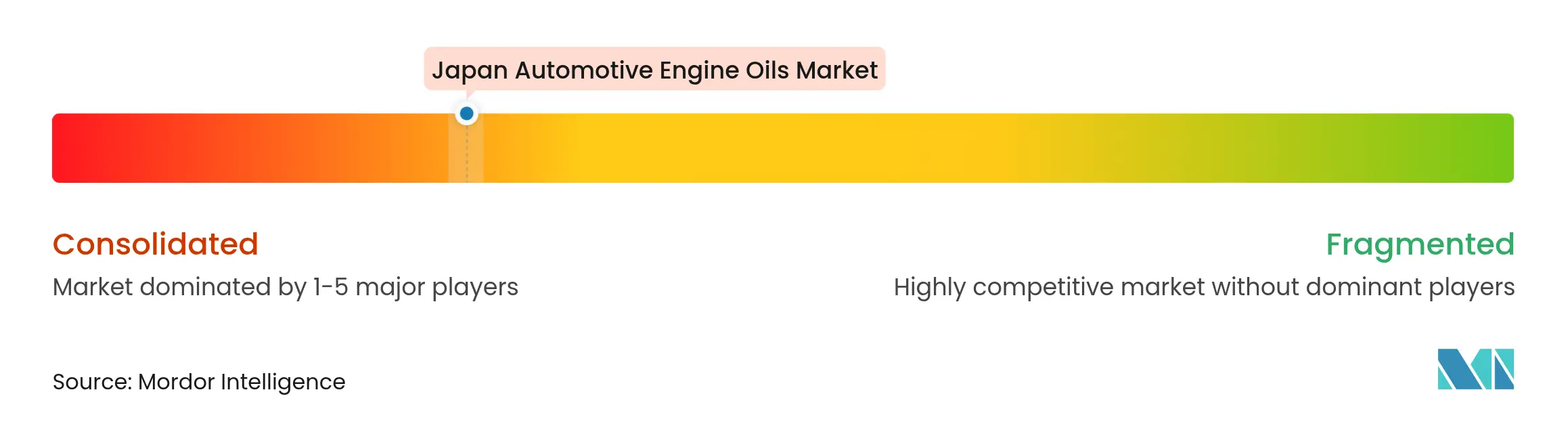

競争環境

市場は集中型の性格を持っています。最近の多角化としては、デンマークのEメタノール生産会社C2Xへの9,700万米ドルの出資と合成ゴムに関する合弁事業があり、潤滑油需要の平坦化に対するヘッジを示しています。Exxon Mobil CorporationとTotalEnergiesはプレミアムセグメントで引き続き活発ですが、定着したOEMパートナーシップを突破するのに苦慮しています。高いJASO認証コスト、日本語特有のマーケティング、厳格なエンドユーザーロイヤルティが市場参入障壁を高めており、国内組立業者との協力的な研究開発が新規参入者にとって最も実行可能なルートとなっています。

日本自動車エンジンオイル産業リーダー

BP p.l.c.

ENEOS Corporation

Exxon Mobil Corporation

Idemitsu Kosan Co. Ltd

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ToyotaとENEOS Corporationは、新旧車両における脱炭素と燃費最適化のための新たな業界標準を確立する新JASO GLV-2超高粘度指数ガソリンエンジンオイル規格の概要を示した研究を共同公表しました。

- 2024年12月:Idemitsu Kosan Co. Ltdは、植物由来原料を80%以上配合した世界初のAPI SP モーターオイルであるIFG Plantech Racingを発売しました。

日本自動車エンジンオイル市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

2031年の日本自動車エンジンオイル需要はどの程度になりますか?

消費量は2026年の6億2,712万リットルから2031年には6億4,233万リットルに達すると予測されています。

他のアジア市場と比較して成長が緩やかな理由は何ですか?

成熟した保有車両台数、急速なEV普及、および長ドレン間隔合成油が、容量拡大を0.48% CAGRに制限しています。

どの製品カテゴリーが支配的なシェアを持っていますか?

乗用車用モーターオイルは、日本の大規模な乗用車保有台数とOEM純正オイルへのロイヤルティにより、2025年の量の63.12%を占めています。

合成油は2031年までに鉱物油グレードを完全に代替しますか?

合成油シェアはすでに54.77%を超えており、引き続き上昇しますが、旧来の車両とコスト意識の高いオーナーにより鉱物油は縮小しながらも持続的なニッチを維持します。

最終更新日: