アジア太平洋タイヤ空気圧監視システム(TPMS)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

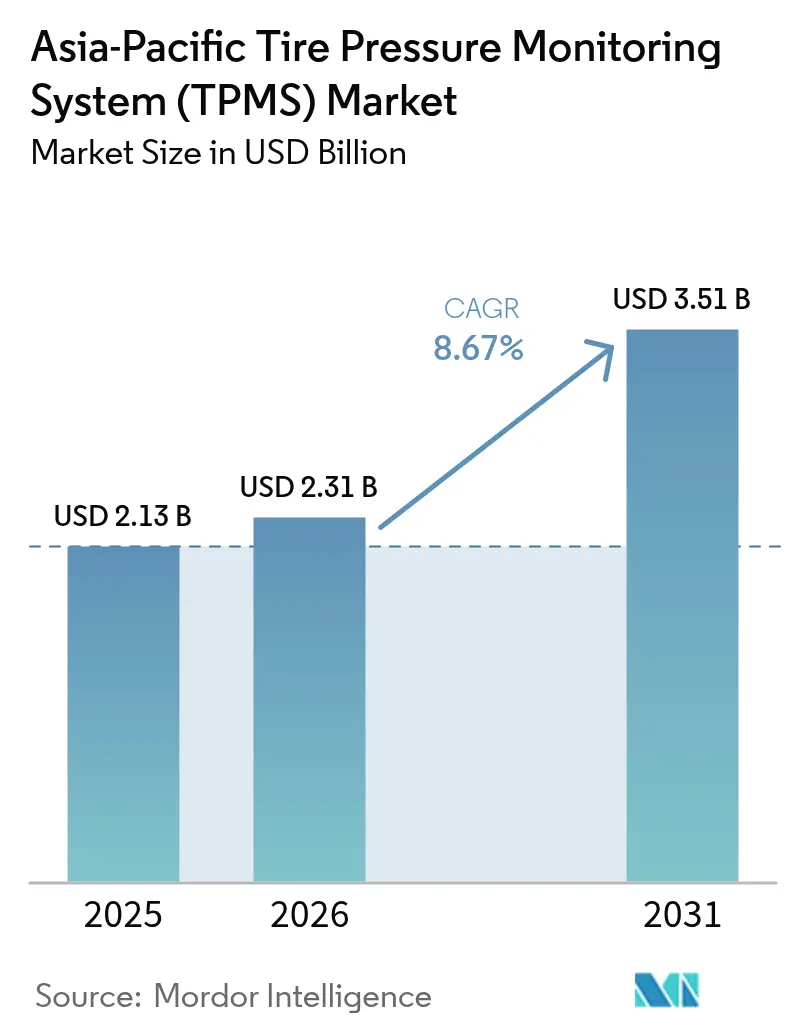

| 基準年の市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋タイヤ空気圧監視システム(TPMS)市場分析

アジア太平洋自動車タイヤ空気圧監視システム(TPMS)市場規模は2025年に21億3,000万米ドルと評価され、2026年の23億1,000万米ドルから2031年には35億1,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 8.67%で成長する見込みです。中国、日本、インドにおける規制上の義務付けが需要の根幹を形成する一方、自動車メーカー(OEM)は正確なタイヤ空気圧監視を、燃費向上および電気自動車(EV)の電池航続距離延長のための直接的な手段として位置づけています。日本における433 MHzへの周波数統一が製品バリアントの複雑性を低減させており、ブルートゥース・ロー・エナジー(BLE)センサーはソフトウェア・デファインド・ビークルへの移行を象徴しています。中国および日本における局所的な微小電気機械システム(MEMS)製造が平均販売価格を引き下げ、東南アジア諸国連合(ASEAN)の中小市場が輸入車を通じて本技術を採用することを後押ししています。競争面では、ティア1サプライヤーが垂直統合と安全なオーバー・ザ・エア(OTA)アップデート機能に注力し、地域の新たなサイバーセキュリティ要件への準拠を図っています。

レポートの主要なポイント

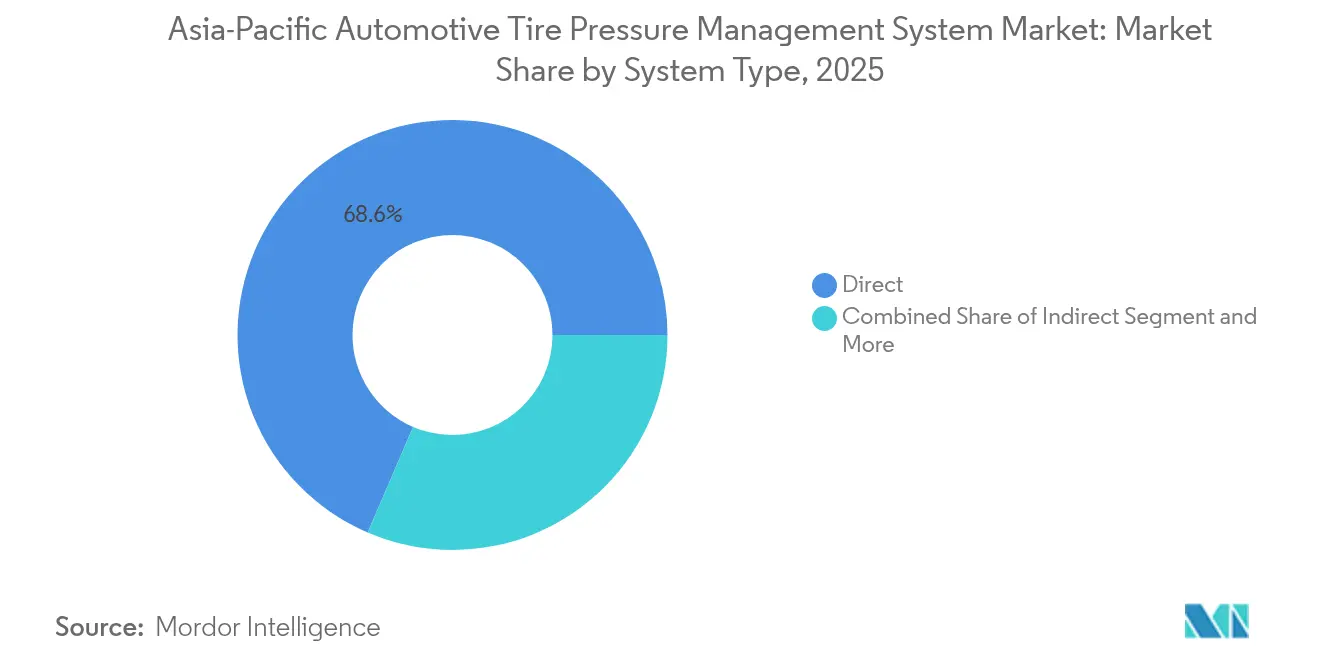

- システムタイプ別では、直接式TPMSが2025年のアジア太平洋自動車タイヤ空気圧監視システム(TPMS)市場シェアの68.55%を占め、ハイブリッドシステムは2031年にかけてCAGR 11.02%で拡大する見込みです。

- センサー技術別では、MEMSキャパシティブ方式が2025年のアジア太平洋自動車TPMS市場規模の52.60%を占め、2031年にかけて最速のCAGR 9.12%で成長する見込みです。

- 取付方法別では、バルブステム(スナップイン・クランプイン)が2025年に61.40%のシェアを占め、タイヤ内蔵モジュールは2031年にかけてCAGR 10.34%で拡大する見込みです。

- 周波数帯域別では、433 MHzが2025年に70.60%のシェアを占め、2.4 GHz以上およびUWBソリューションは2026年から2031年にかけてCAGR 10.78%で成長する予測です。

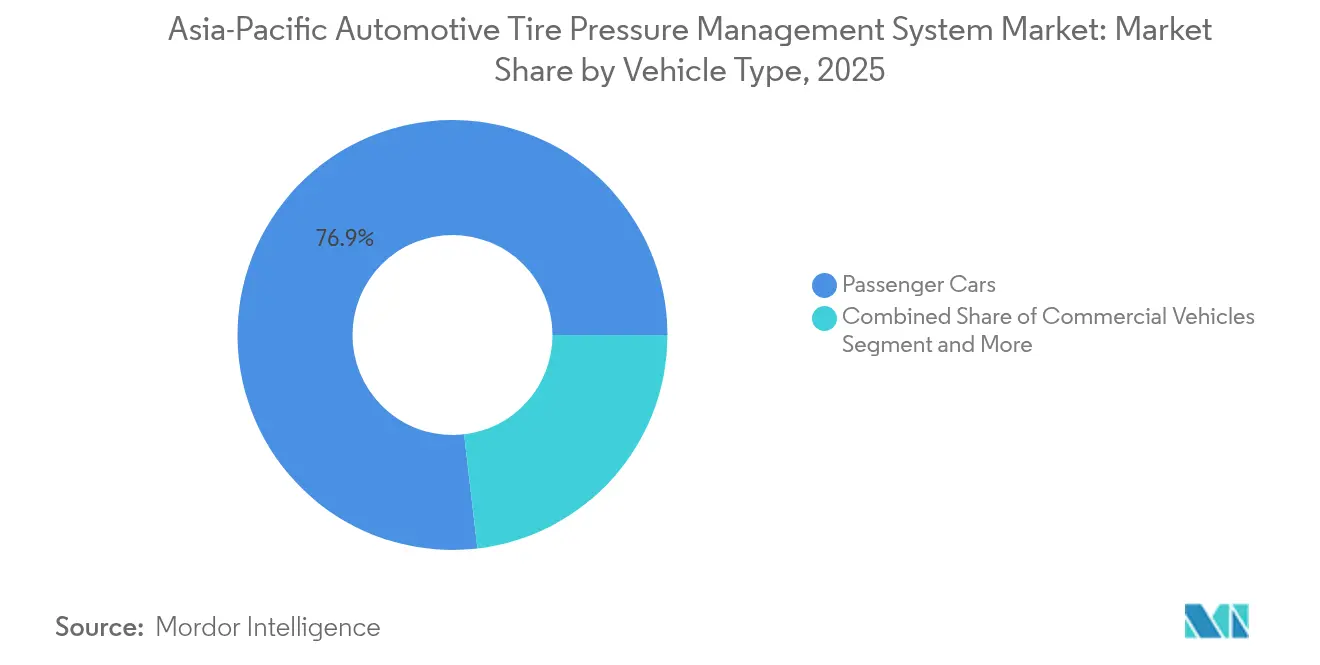

- 車両タイプ別では、乗用車が2025年のアジア太平洋自動車TPMS市場規模の76.85%を占め、CAGR 9.68%で拡大しています。

- 販売チャネル別では、OEM工場装着モデルが2025年に82.50%のシェアを占め、アフターマーケットの後付けソリューションはCAGR 10.11%で拡大する見込みです。

- 国別では、中国が2025年に51.80%の支配的なシェアを占め、2031年にかけてCAGR 9.21%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋タイヤ空気圧監視システム(TPMS)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TPMS義務化規制 | +2.8% | 中国、インド、タイ、マレーシア | 中期(2〜4年) |

| OEMの燃費向上需要 | +2.1% | 中国、日本、韓国 | 長期(4年以上) |

| BLEバッテリーレスTPMS | +1.5% | 中国、日本、韓国 | 中期(2〜4年) |

| フリートテレマティクス統合 | +1.2% | 中国、日本、オーストラリア、インド | 中期(2〜4年) |

| 433 MHz統一化 | +0.9% | 日本、オーストラリア、ニュージーランド | 短期(2年以内) |

| 局所的MEMS生産 | +0.8% | 中国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国、インド、ASEANにおけるTPMS義務化規制

中国のGB 26149は2020年からすべての乗用車にTPMSを義務付け、ほぼ全面的な装着を促進しました[1]「GB 26149-2017 タイヤ空気圧モニタリングシステムの技術要件」工業情報化部、SAC、sac.gov.cn。インドはRule 115Aの期限を延長すると同時に、電気自動車向けPM E-DRIVEイニシアチブの下で多額の補助金を発表し、中期的な需要量を確保しました。ASEANでは、JASIC主導の会合がタイ、マレーシア、ベトナムをUN R141へ誘導しているものの、スケジュールは依然として不均一です。OEMは、高価なハードウェア改修を回避しながら異なる規制に準拠するため、多周波数対応・ソフトウェア設定可能なモジュールを設計する必要があります。一連の規制は、短期的な景気変動に左右されないベースライン需要を保証することで地域のCAGRに有意なパーセントポイントを付加し、下位ティアのサプライヤーに型式認証ラボと機能安全文書への投資を促しています。

燃費向上とEV航続距離最適化に対するOEMの需要

適正空気圧の維持は転がり抵抗を低減し、内燃機関車の燃費を直接向上させるとともに、バッテリーEVの航続距離を延長します。ミシュランのe·PRIMACYタイヤは適正空気圧時に走行距離を大幅に向上させ、効率性において顕著な改善をもたらします。一方、Pilot Sport EVはさらに大きな走行距離の延長を実現します。EVの車重増加が空気圧不足のペナルティを増大させているため、OEMはアルゴリズムによるリーク率推定を組み込んだ直接式センサーをエネルギー管理ソフトウェアに統合しています。予測アラートはタイヤの偏摩耗に起因する保証請求を削減し、繊細なロープロファイルEVタイヤを保護します。効率化への要求が高まるにつれ、センサー精度への要求も厳格化しています。さらに、クラウド分析向けのデータ中継を可能にするブルートゥース・ロー・エナジー(BLE)リンクへの需要が高まり、市場のさらなる発展を牽引しています。

急成長するEVセグメント向けBLE対応バッテリーレスTPMS

ブルートゥース・ロー・エナジーはタイヤセンサー、車両ゲートウェイ、スマートフォン間の双方向かつ安全なリンクを可能にし、専用RFレシーバーを不要にします。ボッシュのSMP290はコイン電池で10年間の設計寿命を実現し、学術的な圧電ハーベスターの研究は完全なバッテリー不要化の可能性を示唆しています[2]"SMP290:BLEインターフェースを備えた初のMEMS TPMS」Bosch, Bosch Press, bosch.com。BLEはファームウェアのアップデートと高度な診断をサポートし、ソフトウェア・デファインド・ビークルのロードマップと整合しています。プレミアムEVメーカーはBLEセンサーを採用してタイヤデータとキーレスエントリーアンテナを統合し、配線重量と障害発生箇所を削減しています。OTAによる再キャリブレーションにより、タイヤローテーションやソフトウェア変更があっても継続的な精度維持が可能となり、フリートオペレーターに訴求しています。このアーキテクチャは成長ポテンシャルを大幅に高め、マルチセンサーフュージョンを改善し、トレッド深度や積載量の監視といった機能を実現します。

予防保全のためのフリートテレマティクス統合

計画外の稼働停止を招くタイヤ関連の故障を最小化するため、物流フリートはTPMSをテレマティクスと統合するようになっています。グッドイヤーのTPMS Connectは既存のセルラーボックスを活用してリーク予測とジオフェンス型サービスアラートを配信し、コンチネンタルのContiConnect Liteはスマートフォン経由で空気圧、温度、トレッドデータをアップロードします。こうした分析により、整備を走行距離ベースからコンディションベースのインターバルへ移行させ、燃料節約とケーシング寿命の延長を実現します。資産管理者は空気圧トレンドを積載量、道路勾配、ドライバー行動と相関させ、ルートや速度調整を提案するAIツールへフィードバックします。テレマティクス対応TPMSは規制上のコストをROI創出ツールへと転換し、主に中国、日本、オーストラリアにおいてCAGRに有意なポイントを付加します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二輪車の価格感応度 | -1.1% | インド、インドネシア、ベトナム | 長期(4年以上) |

| 交換用バッテリーの高コスト | -0.7% | 中国、インド、ASEAN | 中期(2〜4年) |

| 半導体供給の不安定性 | -0.6% | アジア太平洋 | 短期(2年以内) |

| RFハッキングとサイバーセキュリティ | -0.5% | 中国、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二輪車とエントリーレベル乗用車における価格感応度

インドおよび東南アジアでは、TPMSハードウェアが車両の小売価格の一部を占める場合があり、施行が緩やかなセグメントではTPMSを省略することがコスト削減策として魅力的に映ります。二輪車はこの地域における個人移動の主要手段でありながら、TPMSの法的義務付けがないため、普及拡大が阻まれています。ソフトウェアのみの間接式ソリューションは低コストで提供されていますが、検知が遅くタイヤ固有のアラートが欠如しています。その結果、OEMはこれらを安全性向上として積極的に訴求することに消極的です。消費者はタイヤ空気圧監視よりも目に見えるインフォテインメントなどの機能を優先する傾向があります。さらに、政府のインセンティブが電動化に向けられている一方で、TPMSのような安全付加機能は同様の注目を受けていません。金融機関もTPMS使用と保険割引を結びつけることはほとんどありません。この価格負担の課題は、インド、インドネシア、ベトナムにおける成長ポテンシャルを低下させています。

アフターマーケットにおける交換バッテリーの高コスト

直接式センサーは通常5〜7年のバッテリー寿命が尽きると機能不全となるため、2020年に搭載された中国のフリートが2026年から交換サイクルに入り始め、センサー、キット、作業コストに直面するオーナーに価格ショックをもたらします。価格に敏感なインドおよびASEANのドライバーはダッシュボードの警告を無視する可能性があり、安全性と法令遵守を損なうおそれがあります。SchraderのユニバーサルセンサーおよびのBLEレトロフィットキットは在庫需要を削減する一方、設置コストは依然として比較的高い水準にあります。バッテリーレスの圧電ハーベスターは有望なソリューションを提供しますが、まだ商業化段階には至っていません[3]「Piezoelectric HarvestersによるバッテリーレスTPMS」IEEE, IEEE Xplore, ieeexplore.ieee.org。標準化された価格設定が存在しないため、ワークショップによる部品の値上げが生じ、信頼性の低下につながっています。結果として、このアフターマーケットにおける抵抗力は成長を妨げ、規制当局が検査猶予期間の延長を検討するよう促す可能性があり、センサーの更新がさらに遅延するおそれがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:直接式が支配的、ハイブリッドが急伸

直接式アーキテクチャは2025年のアジア太平洋自動車タイヤ空気圧監視システム市場において68.55%の最大シェアを占め、即時の空気圧読み取りに対する規制上の優先性を反映しています。直接式センサーと予測アルゴリズムを組み合わせたハイブリッド設計は、当カテゴリー内で最高となるCAGR 11.02%を記録する見込みです。これはハードウェアコストの大幅な増加なしに冗長性とクラウドベースの分析機能を提供するためです。OEMはまた、車両ライフサイクルを通じた段階的なソフトウェアアップグレードを支援するハイブリッドの柔軟性を評価しています。アジア太平洋自動車タイヤ空気圧監視システム市場規模において、間接式プラットフォームは依然として小規模ながら、ソフトウェアのみのソリューションが規制上の同等性を認められているコスト敏感なエントリーモデルへの浸透を続けています。

工場装着に加え、フリートが予防保全を目指すにつれて交換・後付け需要も拡大しています。緩やかなリークを予測しトレッド深度を推定する組み込み分析機能がハイブリッドプラットフォームのビジネスケースを強化し、ティア1サプライヤーがセンサーフュージョンとOTAアルゴリズムアップデートを組み合わせる動きを促しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

センサー技術別:MEMSキャパシティブが進化をリード

MEMSキャパシティブデバイスは2025年のアジア太平洋自動車タイヤ空気圧監視システム市場シェアの52.60%を占めました。これは地域のファウンドリー能力による優れた熱安定性と魅力的なユニット経済性によるものです。このセグメントは市場を引き続きリードし、2031年にかけてCAGR 9.12%で拡大する見込みです。アジア太平洋自動車タイヤ空気圧監視システム(TPMS)市場規模において、超低消費電力BLEセンサーはこのMEMSベースに大きく依存しており、−40℃から+125℃の自動車用途での実証された信頼性が支持されています。スルーシリコンビアスタッキングを活用した小型化技術の進歩により、圧力・温度・加速度を単一のダイスタック内で測定可能な1 cm³未満のマルチパラメーターパッケージの開発が進んでいます。

超高精度が費用を正当化する特殊車両では、ストレインゲージの代替品がニッチな地位を維持しています。一方、まだ実験段階にあるものの、圧電ハーベスターはタイヤ内蔵アプリケーションでバッテリーを不要にする可能性として注目を集めています。

取付方法別:バルブステムが依然として主流

スナップインおよびクランプイン型バルブステムセンサーが61.40%のOE量を占めています。これは成熟したタイヤサービス手順と統合されており、金型変更を必要としないためです。ただし、タイヤ内蔵ライナーモジュールはOEMがEV向けのリーク防止設計とドラッグフリーホイールを求める中、最速のCAGR 10.34%を記録しています。タイヤメーカーは現在、空気圧と識別データをゆりかごから墓場まで(製品ライフサイクル全体)にわたって保持するBLE対応スマートタイヤの試験を行っており、リサイクルのトレーサビリティを実現しています。

バンド取付センサーは、バルブステムの交換を必要とせずに設置できるため、多軸フリートに対して大きな後付け柔軟性を提供します。この特性は、コスト効率的かつ効果的な車両監視システムの強化策を求めるフリートオペレーターにとって特に有利です。ただし、こうした利点にもかかわらず、乗用車におけるバンド取付センサーの採用は依然として限定的です。主な理由は設置に伴う人件費が高いことであり、市場で利用可能な他の選択肢と比較して個人の車両オーナーには魅力が薄くなっています。

周波数帯域別:433 MHzが主導するも2.4 GHzが加速

433 MHzチャネルは日本が2025年2月に315 MHzを廃止した後も70.60%の出荷シェアを維持し、中国と日本で単一のハードウェアSKUを可能にしています。とはいえ、2.4 GHz以上のBLEデバイスはTPMSとキーレスエントリー・スマートフォン診断を融合させることで最速の成長-CAGR 10.78%-を実現しています。ボッシュのSMP290とメルクシスのMLX91805は、配線を削減して安全なOTAファームウェアを付加する単一チップMEMS+BLE設計の代表例です。

超広帯域(UWB)のパイロット試験はセンチメートル精度のホイール位置測定とリレーアタック防止セキュリティを提供しますが、現在の部品コスト(BOM)プレミアムとスペクトルライセンス上のハードルからニッチにとどまっています。サプライヤーはASEAN周波数割当の決定を前に在庫を合理化するため、433 MHzとBLEの双方に対応するソフトウェア・デファインド・ラジオを提供することでリスクをヘッジしています。

車両タイプ別:乗用車が普及を牽引

乗用車は2025年の収益の76.85%のシェアを支配しました。中国、日本、オーストラリアでM1カテゴリー車両にTPMSが義務付けられているためです。EV普及が転がり抵抗損失への感度を増幅させ、中級モデルへのより精密な直接式システムの搭載を推進しています。商用車需要は国連欧州経済委員会規則第141号がトラックやバスへ拡大するにつれて増加し、デュアルタイヤセンサーとISO 11992-2トレーラーリンクの普及を促しています。

二輪車は依然として規制対象外の状況が多い一方、インドのPM E-DRIVE補助金とBLE価格の低下が間接式ソフトウェアプラットフォームの足がかりを生み出しています。乗用車向けアジア太平洋自動車TPMS市場規模はCAGR 9.68%で成長する予測であり、大型車セグメントは予防的な空気圧分析とトレッド摩耗アラートを収益化するフリートテレマティクス統合により前進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケット交換の波が高まる

OEM工場装着が2025年の台数の82.50%を占めたのは、義務化規制が新車の型式認証にセンサーを組み込んでいるためです。アフターマーケットは最速の拡大-CAGR 10.11%-を記録する見込みで、2026年より2020年規制下で販売された中国車両が5年間のバッテリー寿命を迎え始めることが背景にあります。SchraderのEZセンサーやBLEレトロフィットキットのような汎用プログラマブルセンサーはワークショップの作業時間を短縮し、在庫管理単位(SKU)を削減して設置業者の経済性を改善します。

インドおよびオーストラリアのフリートオペレーターは、空気圧不足を検出するようになった自動車検査ステーションの検査に合格するためトレーラーへの後付けを実施しています。価格感応度は依然として二輪車チャネルの需要を抑制していますが、10米ドル未満のソフトウェアのみの間接式オプションが、基本的なコンプライアンスとアプリベースの監視を求めるライドシェアフリートを引き付けています。

地理的分析

中国は2025年収益の51.80%を占め、GB 26149の施行、世界をリードするEV販売台数、そしてセンサー価格を引き下げる国内MEMS製造に牽引されてCAGR 9.21%で成長しています。上海保隆汽車(Shanghai Baolong Automotive Corporation)の地域シェアは、近接性とコストスケーリングがサプライヤーの優位性を育む様子を示しています。2026年に有効となるサイバーセキュリティ規格GB 44495-2024はコンプライアンス要件を引き上げ、安全なOTAスタックと組み込みセキュリティラボを持つプレイヤーに有利に働きます。

日本の2025年2月の433 MHz移行はレガシー315 MHzニッチを解消し、OEMがグローバルプラットフォームを統一して工具費用を圧縮することを可能にします。経済産業省(METI)の半導体ロードマップは国内MEMS供給を強化し、一方で住友ゴムのSensing CoreはホイールはずれアラートをターゲットとするEVプログラムを獲得しています。韓国は国連欧州経済委員会規則第141号を準用し、2024年の欧州連合(EU)規制改正後に大型トラックへのカバレッジを拡大することで対象台数を拡大しています。

インドは2026年への装着義務化の一方、250万台の電動二輪車と14,028台のバスに資金援助する大規模なEV推進を支援しています。自動車検査ステーションがタイヤの空気圧確認を実施するようになり、コスト上の懸念があるにもかかわらずフリートの後付けを促しています。オーストラリア、ニュージーランド、および主要なASEAN諸国は日本と中国から433 MHz準拠車両を輸入しており、地域の義務化が確定する前から事実上の標準化が形成されています。

規制環境

アジア太平洋地域におけるTPMS需要は、UNECEの枠組みを参照する頻度が増している義務的な装着規則および技術性能規則に支えられている。中国はGB 26149-2017に基づきM1乗用車へのTPMS装着を義務化しており(本レポートの文脈では2020年から全国的な装着が進んでいる)、JT/T 1429-2022によりM2、M3、N分類の商用車にも試験・性能構造を拡大し、認証の対象範囲を乗用車以外にも広げている。

規制の調和と更新は、いくつかの地域制度が参照または型式認証整合に用いる国連規則第141号(UN Regulation No. 141)を通じて続いている。2026年6月、UNECEのWP.29 GRBPはUN R141の補足案を求める作業を進め、基本的な圧力警告への準拠から、自動運転システムに関する考慮事項を含む新しい車両機能と交差する更新済み性能要件への継続的な移行を反映した。これにより、複数のアジア太平洋法域で販売するサプライヤーの文書化および検証要件が高まっている。

バリューチェーン分析

アジア太平洋地域のTPMSバリューチェーンは、MEMS圧力検知ダイ、マイクロコントローラー、RFフロントエンド、電池部品から始まり、センサーパッケージングとモジュール組立を経て、Tier1統合(受信機/ECU、アンテナ、ソフトウェア診断)とOEM車両への取付に至る。交換およびレトロフィットはタイヤ店やフリートサービス網を通じて行われる。半導体およびモジュール組立の拠点は中国、日本、韓国に集中しており、Continental、Denso、ZFなどの世界的なTier1統合企業が設計、検証、OEM供給を調整している。NXPやSensataなどの専門コンポーネントプロバイダーが基幹電子部品を支えている。

規格はセンサー精度だけでなく、インターフェースや下流の統合をますます形作っている。ISO 21750はTPMS性能ガイダンスを提供し、ISO 24163-1:2024はM1/N1向けクランプイン式バルブインターフェースに対応し、ISO 15638-23:2025は商用貨物輸送におけるテレマティクスデータ交換の必要性を反映している。UN R141の整合が車両分類全体に広がるにつれ、サプライヤーは試験能力、サイバーセキュリティ対応のソフトウェアスタック、複数市場対応のRF構成をより重視するようになっている。供給リスクは、ファウンドリ生産能力や労働力の制約、および一部の電池化学処理工程における単一供給元依存を中心に集まっている。

競争環境

この市場は上位集中型の構造を維持しており、Sensata、Continental AG、Pacific Industrial Co., Ltd.、およびDenso Corporationが合わせてOEM出荷量の顕著なシェアを占めています。これらの企業は独自のMEMSファブ、数十年にわたるRF特許、そして深い型式認証経験を活用して複数年にわたるプラットフォーム受注を確保しています。垂直統合により、半導体不足やGB 44495-2024・UNECE R155に基づくサイバーセキュリティ監査から保護されています。

技術的な差別化は現在BLEおよびOTA対応設計を中心に展開されています。Robert Bosch GmbHとメルクシスは、マイクロコントローラー、RF、および暗号化アクセラレーターを統合した単一ダイセンサーを供給しており、ソフトウェア・デファインド・ビークルのロードマップに適合しています。ミシュラン、ブリヂストン、グッドイヤーといったタイヤ大手はセンサーデータを定額サービス分析へと転換し、大幅な燃料コスト削減を約束するフリートケアプラットフォームの中にTPMSをバンドルしています。

住友ゴム、NIRA Dynamics AB、Orange Electronic Co., Ltd.といった革新的な企業は、間接式またはバッテリーレスのコンセプトでコスト敏感なニッチを追求しています。Schrader TPMS Solutions (Sensata Technologies)およびCUB Elecparts Inc.の汎用アフターマーケットキットは、迫りくる中国の交換需要の波に対応しています。しかし、高まるセキュリティ認証とトレーラープロトコルの要件が参入障壁を引き上げており、フル機能のOEM受注獲得にはティア1パートナーシップが不可欠となっています。

アジア太平洋タイヤ空気圧監視システム(TPMS)業界リーダー

Schrader TPMS Solutions (Sensata Technologies)

Continental AG

Pacific Industrial Co., Ltd.

Huf Hülsbeck & Fürst GmbH & Co. KG

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商用車およびフリートへの装着は、規制と運用上のROIが重なる余地を生み出している。中国は既に商用車向けTPMSの専用技術枠組み(M2/M3/N分類向けJT/T 1429-2022)を有しており、市場はまた、Goodyear TPMS ConnectやContinental ContiConnect Liteなど、圧力および温度データをメンテナンス行動に変換するフリート分析サービスによっても押し上げられている。この組み合わせは、フリートが走行距離のみのサービスから状態ベースのタイヤメンテナンスへ移行するにつれ、接続機器として扱えるTPMSノードを直接支えている。

車両アーキテクチャの変化は、安全で更新可能なセンサーおよびゲートウェイを提供できるサプライヤーにも機会をもたらしている。Bosch SMP290や本レポートで言及されるシングルチップBLE設計に見られるBLE対応TPMSは、CAN-FDおよびAutomotive Ethernetの統合と併せて、OTAキャリブレーションおよび診断を支えている。これは、日本が2025年2月に433MHzに整合した後、OEMがバリアントの複雑性を削減しようとする動きと一致している。第二の需要ポケットは、初期義務化車両がセンサー電池の標準的な寿命末期に達する2026年以降の中国における交換サイクルであり、これがアフターマーケット流通における汎用プログラマブルセンサーおよび取付業者向けレトロフィットキットの需要を押し上げている。

最近の業界動向

- 2026年3月:Pacific Industrial Co., Ltd.は日本でタイヤ圧力センサーTPMS PMR-H101を発売した。この発売は、433MHzへの移行後にRFバリアントの簡素化が進む市場において、OE向けセンサーラインアップを更新し、地域の車両プログラム間でのプラットフォーム再利用を支えるものである。

- 2025年4月:Pacific Industrial Co., Ltd.は、乗用車向けにスマートフォン連携型キャップタイプのタイヤ圧力監視センサー(PMC-0001)をアフターマーケット向けに投入した。この追加により、工場装着以外の消費者主導のレトロフィットへ事業範囲を拡大し、アフターマーケット交換およびアプリベース診断需要の高まりに対応している。

- 2024年6月:Continentalはインドのバンガロールで乗用車向けTPMS生産を拡大し、年間330万ホイールユニットの初期生産能力を持つ新たなTPMS組立ラインを追加した。この投資はインドOEM向けの現地供給を強化し、アジア太平洋地域全体の需要に対応できる輸出拠点を構築するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はアジア太平洋地域全体で販売・取付される自動車用タイヤ圧力監視システムから得られる収益として定義され、工場装着需要とレトロフィット需要の両方、および関連するシステム部品を対象とする。

範囲の除外事項:自動車以外のタイヤ監視用途、および車両向けに特化して設計されていない一般的なタイヤ圧力ツールは除外する。

セグメンテーション概要

- システムタイプ別

- 直接式

- 間接式

- ハイブリッド

- センサー技術別

- MEMSキャパシティブ

- ストレインゲージ

- 圧電

- その他(光学式、弾性表面波(SAW)等)

- 取付方法別

- バルブステム(スナップインおよびクランプイン)

- バンド/リム取付

- タイヤ内蔵モジュール

- 周波数帯域別

- 315 MHz

- 433 MHz

- 2.4 GHz以上およびUWB

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 販売チャネル別

- OEM工場装着

- アフターマーケット後付け

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、現地調査で仮定を検証する前に、需要と価格の外側の境界を設定するのに役立った。TPMSの導入が国および車両分類によってどのように変化するかを理解するため、公開されている車両生産・販売系列、安全規則通知、装着動向を検討した。

典型的な情報源には、政府の道路運送・安全規制当局の発表(該当する場合は現地当局が参照するUNECE規則本文を含む)、国家統計局、利用可能な場合は税関・貿易ポータル、自動車部品および道路安全に関連する業界団体の出版物が含まれる。また、企業年次報告書、決算資料、投資家向け説明資料、信頼できる報道を用いて、直接式対間接式システムや周波数帯の選好といった構成の変化を確認した。さらに、企業財務情報やニューススクリーニング向けの有料サブスクリプション、およびセンサー設計動向と採用時期を追跡するための特許データベースを参照した。上記の情報源は例示に過ぎず、収集、確認、検証のためにその他の公開情報および内部資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、アジア太平洋地域の主要な車両拠点における導入率、典型的なシステム価格、OEMとアフターマーケット間の構成変化を検証するために用いられた。部品供給、車両製造、流通、サービス網にわたる関係者と対話し、その情報は公開データに残る空白を埋め、どの仮定が妥当であるかを確認するのに役立った。

本市場は地域市場であるため、現地調査はアジア太平洋の異なる地域を対象とし、最終的な合計値を承認する前に、規制施行時期、装着浸透率、交換行動における国別の差異を捉えた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 最高経営責任者層:13% | |

| ミッド層:53% | 部門/事業リーダー:33% | |

| 小規模企業:18% | マネージャー:54% |

市場規模算定と予測

中核となる規模算定はトップダウン方式を用い、車両生産およびパーク(保有台数)の指標をTPMS需要プールとして再構築し、その後、工場装着およびレトロフィット交換サイクルの浸透率でフィルタリングした。需要プールを形成した後、車両タイプおよびシステムタイプごとの典型的なシステムASP(平均販売価格)範囲を用いて価格を適用し、各国の結果をアジア太平洋全体に集約した。

モデルの整合性を保つため、サプライヤーおよび流通チャネルの確認を用いた選択的なボトムアップ近似も実施し、サンプル抽出した数量とASPを掛け合わせ、最終確定前に国別合計と比較した。最も重要な入力要素には、乗用車と商用車の生産比較、TPMS装着義務化とその施行時期、直接式対間接式の構成比、交換センサーサイクルの挙動、周波数帯の選好(315MHzおよび433MHz)、そして単位需要が安定していても報告されるUSD収益を変動させ得る現地通貨の動きが含まれる。直接的な数量の可視性が限られる場合には、車両生産量、保有台数、交換率などの代替指標を用いて空白を処理し、その後アナリストによるレビューと現地検証を行った。

予測にあたっては、シナリオ分析を用いて、導入速度、構成変化、価格正常化を国別に調整し、その後再統合できるようにした。これらのシナリオは、規制変更、OEMの調達サイクル、予測期間全体を通じたセンサーASPの推移について専門家が妥当とみなす結果に基づいている。

データ検証と更新サイクル

出力結果は複数の工程で確認され、明確な需要または価格の要因がない大きな変化はそのまま受け入れられない。結果は、車両生産動向、関連部品分類の輸出入パターン、公開情報における生産能力や出荷に関する記述など、独立した指標と比較された。

国レベルでばらつきが見られた場合、アナリストは浸透率とASPの入力値を再検討し、その変化が実質的なものか、あるいは時期や通貨換算に起因するものかを確認するために追加のヒアリングを行った。本レポートは年次で更新され、規制の変更や急激な価格変動などの重大な事象が発生した場合には中間更新が行われる。提供前には最終的なアナリストレビューが完了し、クライアントは入手可能な最新の入力に基づく最新の見解を受け取る。

Mordor Intelligenceによるアジア太平洋自動車用TPMS市場規模と他の公開推定値との比較

APAC自動車用TPMSの公開市場数値は、調査対象の境界および価格更新の時期が情報源間で一致していないため、しばしば一致しない。差異は、直接式対間接式システムの扱い方、二輪車が含まれるかどうか、そしてその値がOEM装着のみに結び付けられているか、アフターマーケット交換も含むかによっても生じる。

更新主導の確認においては、通貨換算の時期とASP更新の頻度が、単位動向が似ていてもUSD市場価値を変動させる可能性があり、その影響は以下の差異に表れている。国別のOEM装着に関する再現可能な一連の確認、続いて交換サイクルの検証を行うことが、Mordor Intelligenceの年次更新を単年度の収益スナップショットではなく需要プールに整合させる要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.13 B (2025) | |

| 地域コンサルティング会社A | USD 1.50 B (2024) | より早い基準年と、より単純なOEM主導の視点を用いており、価格はおおむね一定に保たれているように見えるため、直接式TPMSの構成比とASPが上昇する場合にはUSD価値を過小評価する可能性がある。 |

| 業界誌B | USD 3.19 B (2023) | この地域に対してより広い範囲境界を反映している可能性が高く、USD換算のタイミングとより速い成長仮定が、更新された国別ASP曲線と比較して開始値を引き上げる可能性がある。 |

全体として、この差異は主に年次の整合性と価格・範囲の扱い方によって説明され、需要の方向性に関する単一の不一致によるものではない。浸透率、交換サイクル、そして更新されたASPおよび通貨処理に手順を紐づけておくことで、結果として得られる市場規模は、仮定が検証される際にも再現しやすく、整合性を確認しやすい状態に保たれる。

レポートで回答される主な質問

アジア太平洋自動車TPMS市場はどのくらいのペースで成長する見込みですか?

この市場は2026年から2031年にかけてCAGR 8.67%で拡大し、23億1,000万米ドルから35億1,000万米ドルへと成長する見込みです。

現在、地域のTPMS出荷量を主導している周波数帯域はどれですか?

433 MHz帯は日本が2025年にグローバル標準に準拠した後も、最大の出荷シェアを維持しています。

BLEベースのTPMSセンサーが普及している理由は何ですか?

BLEセンサーは車両配線を簡素化し、スマートフォン診断を可能にするとともに、安全なOTAアップデートをサポートします。これらはEVメーカーが重視する属性です。

インドの二輪車セグメントにおけるTPMS採用の主なコスト上の課題は何ですか?

センサーと設置の初期費用が普及の課題となっており、低価格モデルではソフトウェアのみの間接式ソリューションがより魅力的となっています。

最終更新日: