ベトナム農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

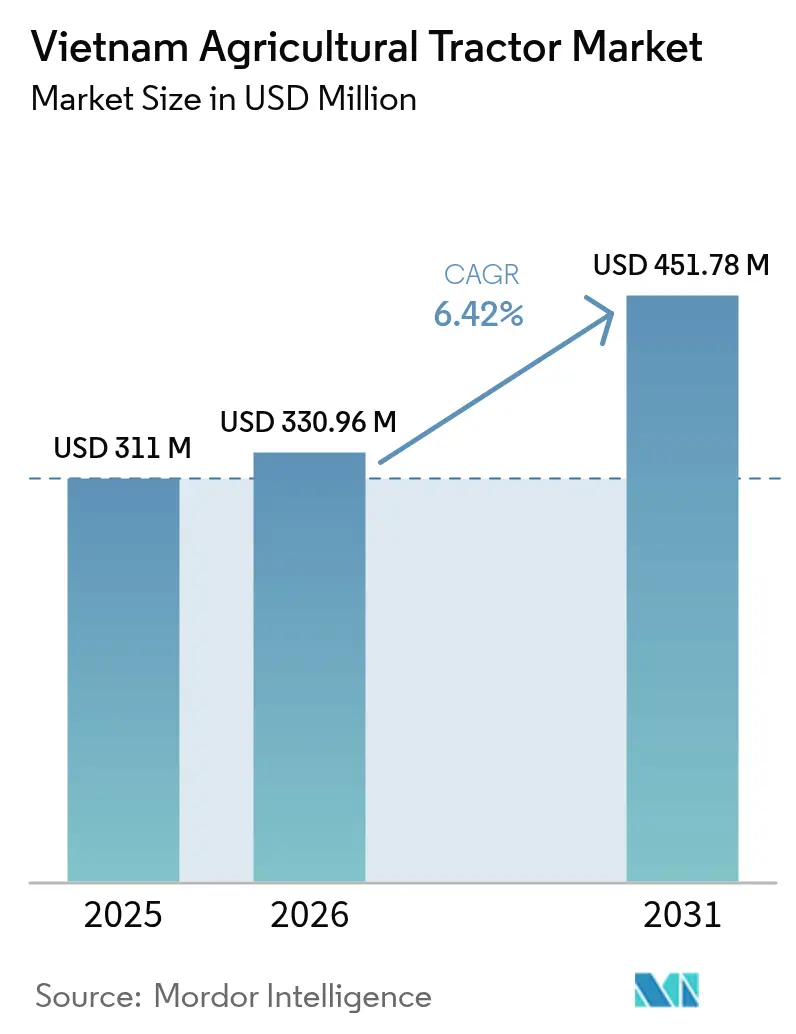

| 基準年の市場規模 (2025) | 311.0 百万米ドル |

| 市場規模 (2026) | 330.96 百万米ドル |

| 市場規模 (2031) | 451.78 百万米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム農業用トラクター市場分析

ベトナム農業用トラクター市場規模は、2025年の3億1,100万米ドルから2026年には3億3,096万米ドルへと成長し、2026年から2031年にかけて6.42%のCAGRで2031年までに4億5,178万米ドルに達すると予測されています。この上昇傾向は、農業機械化に向けた政策主導の推進、農業環境省の再編、および農家の取得コストを引き下げる低金利融資枠の急増を反映しています。[1]農業環境省、「決定681/QĐ-BNNMT号」、thuvienphapluat.vn 政府ポータル、「2021年~2025年社会経済発展計画」、vietnam.gov.vn 政府事務局、「公文書3399/VPCP-NN号」、thuvienphapluat.vn 農村部からの労働力流出、米の輸出量の増加、および精密農業への需要の高まりが、出力帯域全体にわたる販売台数の増加につながっており、融資プログラムが近期の購買を促進しています。四輪駆動方式が主流となっているのは、モンスーン期の土壌条件や傾斜地における作業においてより効果的であるためですが、コンパクトな二輪モデルも北部の小規模分散農家に引き続き支持されています。電動およびハイブリッド推進はまだ初期段階にありますが、充電インフラの整備を背景に普及が進んでいます。同時に、サービス型農業機械共有スキームや契約農業モデルにより、小規模農家は完全な所有コストを負担せずに機器を利用できるようになっています。

主要レポートの要点

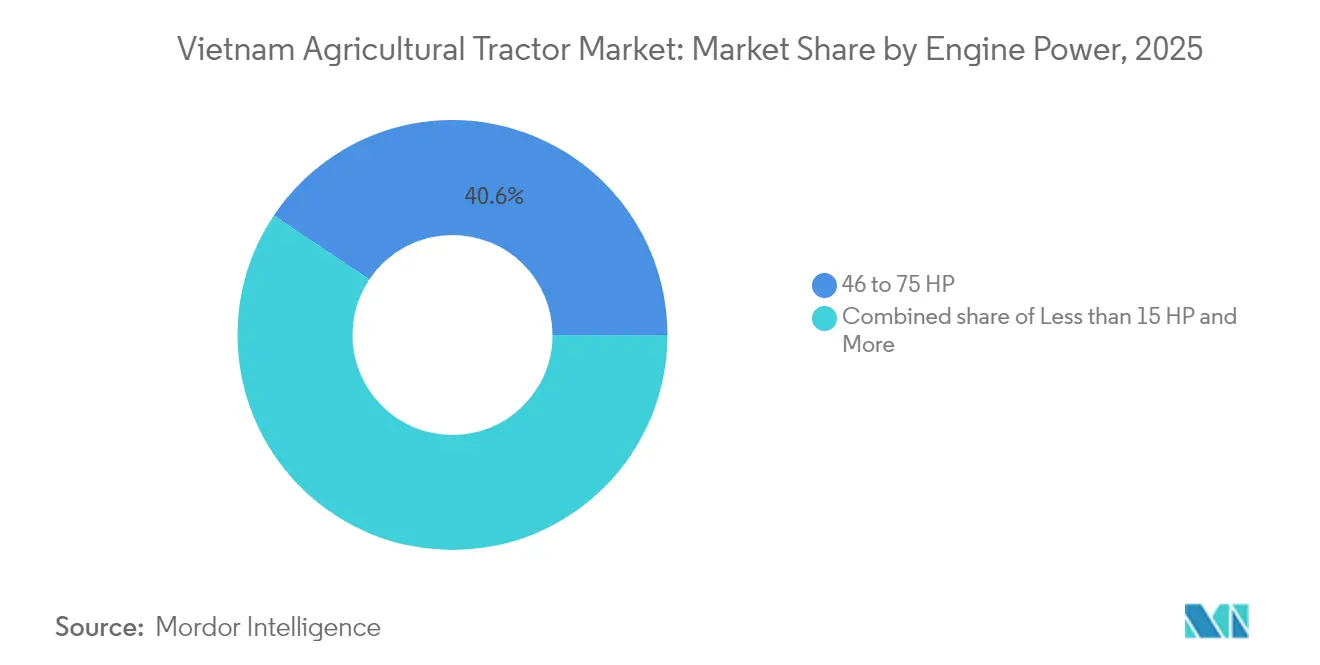

- エンジン出力別では、46~75HPの出力帯が2025年のベトナム農業用トラクター市場シェアの40.62%を占めました。31~45HPカテゴリーは2031年に向けて5.74%のCAGRで拡大しています。

- 駆動方式別では、四輪駆動ユニットが2025年のベトナム農業用トラクター市場規模の57.48%を占め、2031年にかけて6.43%のCAGRで成長しています。

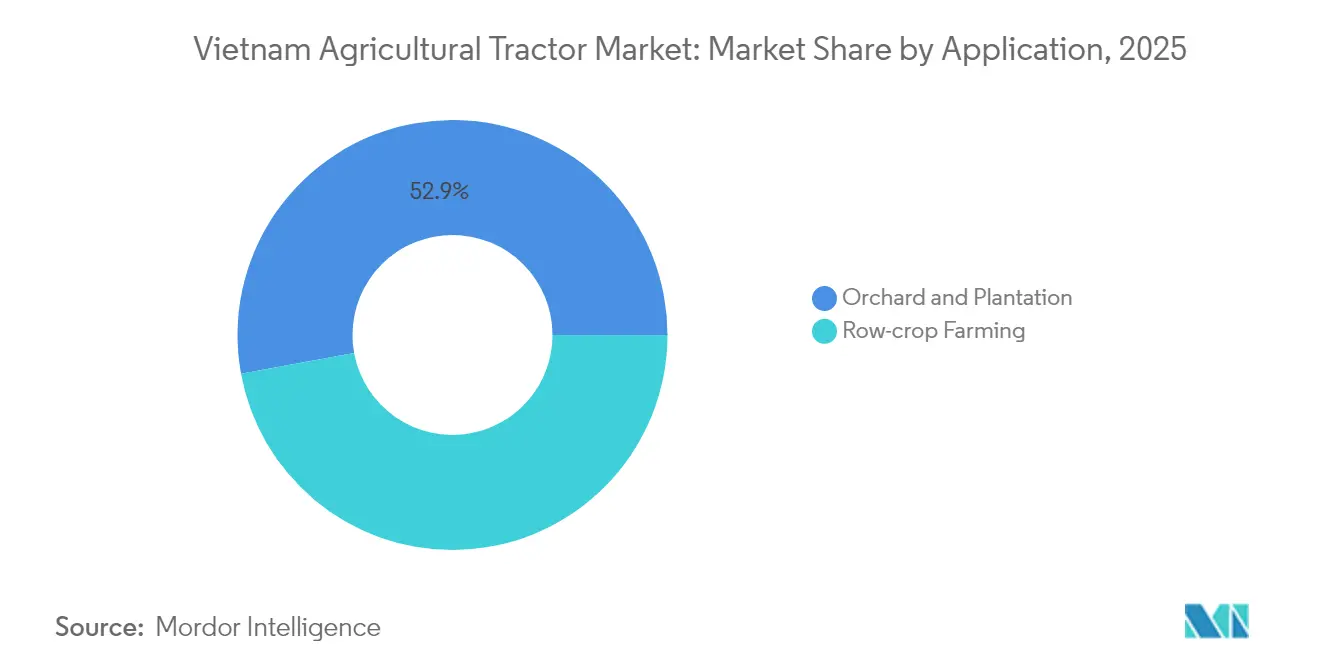

- 用途別では、畝作農業が2025年のベトナム農業用トラクター市場規模の47.12%を占め、果樹園およびプランテーション用途は2031年に向けて6.05%のCAGRを記録しています。

- 推進技術別では、ディーゼルエンジンが2025年のベトナム農業用トラクター市場シェアの92.55%を占め、完全電動モデルは9.18%のCAGRで成長しており、ディーゼルおよびハイブリッドの代替技術を上回る伸びを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム農業用トラクター市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農業機械化への関心の高まり | +1.8% | 全国規模、メコンデルタおよびレッドリバーデルタにおける早期利益 | 中期(2~4年) |

| 政府による機械化補助金の急増 | +1.5% | 全国規模、農業優先区域に集中 | 短期(2年以内) |

| 契約農業プログラムの成長 | +1.2% | メコンデルタ、中央高原地帯、北部地域への波及 | 中期(2~4年) |

| 高付加価値作物作付面積の拡大 | +0.9% | 中央高原地帯、北部山岳地帯、および沿岸州 | 長期(4年以上) |

| 農業物産の貿易支援の拡大 | +0.7% | 輸出志向地域およびメコンデルタの優位性 | 中期(2~4年) |

| 新興の低金利農業銀行融資枠 | +0.6% | 全国規模、農村協同組合へのアクセス強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農業機械化への関心の高まり

工業センターへの労働力移動が農業における労働力不足を生み出しており、農場は生産性を維持するために機械化の導入を進めています。[2]政府ポータル、「2021年~2025年社会経済発展計画」、vietnam.gov.vn 国家開発計画は手作業から機械化への移行を促進し、農村地域全体での機械需要を高めています。沿岸部では、農業機械サービスが収入源となり、農家が所有コストを負担せずに機器を利用できるよう支援しています。メコンデルタなどの肥沃な地域における大規模な農地が、機械化農業の普及を後押ししています。検査センターが機器の安全基準適合を確保し、機械使用への信頼性を高めるとともに、技術主導型農業実践への移行を支援しています。

政府による機械化補助金の急増

政府の金融支援策が、低金利融資および地域の機械メーカーへの支援を通じて農業機械の普及を促進しています。これらの補助金は農家の財務負担を軽減し、生産性向上ツールへの投資を奨励します。これらのプログラムは国内部品サプライヤーを強化し、輸入依存度を低下させるとともに納期を短縮します。成果に基づく資金調達により、補助対象機器が作物収量および運営効率を確実に改善します。このアプローチは農業慣行を近代化し、農業サプライチェーンを強化することで、農村経済の発展を支援します。

契約農業プログラムの成長

契約農業は、購入保証契約および生産者への安定した収入を通じて農業投資を変革します。これらの仕組みは、小規模農家にとって機械投資をより予測可能なものにします。メコンデルタでは、機械化要件を伴う契約ベースの米生産が機器の普及を促進しています。協同組合モデルは共用機器の使用を促進し、稼働率を向上させます。このような協力関係は技術へのアクセスを拡大し、個人コストを削減するとともに、持続可能なコミュニティ型農業慣行を支援します。

高付加価値作物作付面積の拡大

農業政策は量的生産よりも高付加価値作物を優先し、コーヒーやドリアンなどの作物向けに特化した機械への需要が高まっています。果樹園および丘陵地プランテーションの農家は、地形を管理し収穫を最適化するためにGPS、データ記録、および傾斜安定機能を備えたトラクターに投資しています。精密農業システムが一貫性と品質を向上させます。この転換は、技術が収益性とグローバル市場競争力を高める付加価値志向農業への農業セクターの注力を反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度に分散した農地保有構造 | -1.4% | 全国規模、北部地域で最も深刻、メコンデルタでは中程度 | 長期(4年以上) |

| 農業商品価格の変動 | -1.1% | 輸出依存地域、メコンデルタのコメ、中央高原地帯のコーヒー | 中期(2~4年) |

| 電動トラクター向け農村充電インフラの不足 | -0.8% | 全国農村部、遠隔州でのインフラ格差 | 中期(2~4年) |

| 熟練農業従事者の不足 | -0.6% | 全国規模、機械化農業地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度に分散した農地保有構造

ベトナムの農業セクターは、小規模かつ分散した農地保有を特徴としており、規模の経済の制限により農家が機械に投資する能力を制約しています。小さな農地面積は個々の機器所有を財務的に非現実的なものにしています。農地サービス提供者が仲介者として台頭し、共用機器へのアクセスを提供しています。山岳地帯では、急峻な地形が運営コストを増加させ、大型機械の使用を制限しています。機械化ポテンシャル向上のための土地統合に向けた政府の取り組みにもかかわらず、伝統的な社会慣行および相続法が進展を妨げており、農家はインフォーマルな共有取り決めおよびコミュニティベースの解決策に依存せざるを得ない状況が続いています。

電動トラクター向け農村充電インフラの不足

電動トラクターの普及は、農村部の充電インフラが不十分であることにより障壁に直面しています。国家計画には大規模な充電ステーション整備目標が含まれていますが、現在の実施は都市部に集中しており、農業地域は十分なサービスを受けられていません。このギャップは、植え付けおよび収穫期間中に機器の迅速な稼働切り替えを必要とする農家にとって、電動機械の実現可能性に影響しています。充電ネットワークを拡大する民間セクターの取り組みにもかかわらず、現在のインフラは集約的な農業操業を支援するには依然として不十分です。農村部における急速充電ステーションの限られた利用可能性が、機械化が不可欠な地域を中心に電動トラクターの普及を制限し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:中間モデルが多用途性を支える

46~75HPセグメントは2025年のベトナム農業用トラクター市場規模の40.62%を占め、ベトナムの多様な地形にわたる汎用性を示しています。これらの中間出力農業用トラクターは、水田および高地の畑における耕起、砕土、および運搬作業を効果的にこなします。複数列の田植え機を操作しながら狭い境界部を走行できる能力により、出力と操縦性のバランスを求める農家に人気を博しています。31~45HPのコンパクトユニットは、コストと機動性が主な関心事であるメコンデルタなどの地域の小規模農場規模に牽引され、5.74%のCAGRで最も高い成長を示しています。

15HP未満の農業用トラクターは北部の段々畑での存在感を維持しており、75HP超のユニットは大規模契約農場に対応しています。産業界は現在、中間出力機種にGPS、ISOBUSコンパティビリティ、およびテレメトリーを標準機能として組み込んでいます。これらのフレームは可変施肥などの精密農業アップグレードに容易に対応でき、ハイブリッド化に向けて31~75HPモデルに注力するメーカーは販売量とマージンの拡大に向けて有利なポジションにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

駆動方式別:四輪駆動がモンスーン期の農地を席巻

四輪駆動トラクターは2025年のベトナム農業用トラクター市場シェアの57.48%を占め、6.43%のCAGRで成長しています。その普及は、水が浸透した水田や急傾斜のコーヒー農園における確実な牽引力への要求を反映しています。これらの機械はスリップを低減し、土壌の圧縮を最小化し、モンスーン地域において不可欠な機能であるストールなしに重い作業機を支持します。二輪駆動ユニットは乾燥した高地では引き続き有効ですが、融資オプションの改善により四輪駆動へのアクセスが向上するにつれてシェアが低下しています。

四輪駆動農業用トラクターは年間稼働時間が18%多く、投資収益率が向上しています。電動バリアントは四輪システムの増大した電力要件によりエンジニアリング上の課題に直面しています。インテリジェントトルクベクタリングが電力消費を管理する一方、信頼性の高い充電インフラが依然として不可欠です。メーカーは現在、パワートレイン効率アルゴリズムおよびトラクション最適化に注力し、データ駆動型農業ニーズに応えるためにヘクタール当たりの燃料消費またはワット時消費で競合しています。

用途別:畝作農業を基盤に果樹園・プランテーションが上積み

畝作業務、特にコメ栽培は、2025年時点でベトナムにおける農業用トラクター使用量の47.12%を占めています。食糧安全保障と輸出におけるこのセグメントの重要性が機械化の継続を促進し、代かき、田植え、および収穫作業を支援しています。モンスーン季節に支配されるこれらの時間的制約のある作業は、労働力不足に対処し作物スケジュールを維持するために機械化の恩恵を受けています。

果樹園およびプランテーション用途は、ドリアン、竜眼、および胡椒の栽培拡大に牽引され6.05%の成長を示しています。市場は、剪定鋸やミストブロワーなどの特殊機器向けに柔軟なPTO速度を備えたナロウシャシー・高床クリアランスの農業用トラクターを提供しています。農場が点滴灌漑およびセンサーネットワークを採用するにつれて、移動式電源およびデータハブとして機能するトラクターの重要性が増しており、精密農業実践への移行を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進技術別:小規模ベースから電動化の勢いが拡大

ディーゼルエンジンは2025年のベトナム農業用トラクター市場シェアの92.55%を占め、燃料の広範な入手可能性、低い初期コスト、および簡便なメンテナンス要件に支えられています。これらのユニットは、代替燃料インフラを欠く遠隔地を中心に機械化農業に不可欠であり続けています。その信頼性は、厳しい予算と困難な圃場条件に対処する農家に適しています。

電動セグメントはバッテリーコストの低下および厳格な炭素削減政策に支えられ、9.18%のCAGRで成長しています。ハイブリッドシステムは中間的な選択肢を提供し、油圧操作における燃料効率と回生制動を実現します。メーカーは航続距離の制限に対処するために交換可能なバッテリーシステムおよびフィールドサイドのマイクログリッドを探求しています。これらの進歩は、インフラと政策が発展するにつれて電動およびハイブリッドモデルが拡大することが予測される、よりクリーンな推進技術への移行の進展を示しています。

地理的分析

ベトナム最大のコメ輸出地域であるメコンデルタは、飽和した土壌と狭い植え付け時期のために多用途機械を必要とする集約的な輪作農業を通じて農業用トラクター需要を牽引しています。インフラの改善によりフィールドの信頼性が向上し、季節を通じたトラクター使用が促進されています。レッドリバーデルタは、ハノイのディーラーネットワークおよび部品サプライヤーに近接しているため物流上の優位性があり、ダウンタイムを削減し高度なモデルへのアップグレードを可能にしています。この地域の農家は、さまざまな圃場条件での牽引力とパフォーマンスが向上したことにより四輪駆動ユニットを採用しています。

中央高原地帯はコーヒー栽培向けの特殊作物機械に注力しており、凹凸のある地形での根圏保護のために傾斜安定システムを搭載したトラクターが使用されています。サステナビリティ認証プログラムが機器の選定に影響を与えており、生産者は一貫した作物品質のために精密ツールを導入しています。北部山岳地帯は全体的な需要は低いものの、急傾斜の段々畑に適したコンパクトな電動およびハイブリッドトラクターのテストフィールドとして機能しており、トルク変動の低減をもたらしています。沿岸州は港湾アクセスを活用して輸入アタッチメントを調達し、産業クラスター構想を通じた共用修理インフラのメリットを享受しています。 ベトナムの多様な地形は農業地域全体にわたって特定のニーズを生み出し、メーカーに多様なトラクターモデルとサポートサービスの提供を求めています。農家は、飽和したデルタ地帯から高原地帯にかけて、異なる出力定格、シャシー構成、および地形適応性を備えた機械を必要としています。この多様性が設計およびアフターセールスサポートにおけるイノベーションを促進しており、サプライヤーは地域の条件に合わせたソリューションを開発しています。政府プログラムおよび地域物流ハブが、特に輸出志向の作物地域において購買決定に影響を与えています。機械化が進むにつれて、特定の農学的および環境的要件に機器を適合させる能力が市場競争力を左右します。

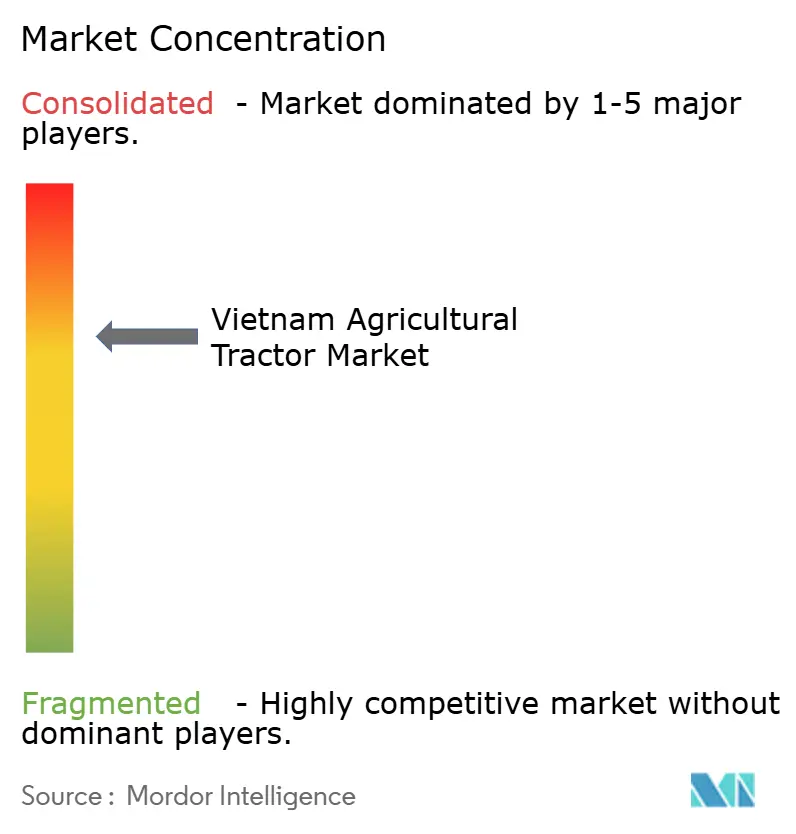

競争環境

業界は中程度の集中度を維持しています。ベトナム農業用トラクター市場は複数の主要プレーヤーに支配されており、Kubota Corporationは広範なディーラーネットワークと統合された融資ソリューションを通じて強力な市場ポジションを維持しています。Truong Hai Group Corporation (THACO)は地域生産施設の設立および貿易障壁の影響を最小化するための戦略的パートナーシップの構築を通じて市場ポジションを強化しています。Deere & Company (TTC Bien Hoa)は精密農業ソリューションおよび自律型農業機械の提供により市場プレゼンスを拡大しています。これらの企業は、確立されたブランド認知度、技術サポートネットワーク、およびコメ栽培から高原農業に至るベトナムの多様な農業要件を満たす製品ラインナップを通じてポジションを維持しています。

Yanmar Holdings Co., Ltd.とVietnam Engine & Agricultural Machinery Corp (VEAM)は、製造の専門知識と地域生産施設を活用した重要な市場プレーヤーです。Yanmarは乾燥畑作用途に特化する一方、VEAMは地域サプライチェーンとの統合により、両社が小規模農地および協同組合農場に対応することを可能にしています。これらの企業は、信頼性の高い農業機械と包括的なアフターセールスサポートを提供することで市場での優位性を維持しています。確立されたネットワークにより、農家はベトナムの農業地域全体で必要な部品、訓練、およびメンテナンスサービスにアクセスできます。

新規市場参入者は電気自動車およびデジタル農業ソリューションに注力しています。スタートアップ企業は機器所有コストを削減するサービスベースのビジネスモデルを導入しており、インフラ企業は充電ネットワークシステムを開発しています。現行の規制は確立された安全・コンプライアンス措置を持つメーカーに有利であり、無認可の輸入品を制限しています。市場リーダーはハードウェアをソフトウェアと金融サービスと統合し、単一取引から継続的なサービス関係へと移行しています。技術、サービス、および規制コンプライアンスのこの統合が市場競争を変革し、農業機械化を推進しています。

ベトナム農業用トラクター産業のリーダー企業

Kubota Corporation

Truong Hai Group Corporation (THACO)

Yanmar Holdings Co., Ltd.

Vietnam Engine & Agricultural Machinery Corp (VEAM)

Deere & Company (TTC Bien Hoa)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ミンスクトラクタープラント(ベラルーシ)がベトナムの共同組立施設を拡張し、農業用トラクターの現地生産を開始しました。この拡張は農業機械における国内製造能力の強化というベトナムの目標に合致しています。

- 2025年2月:Truong Hai Group Corporation (THACO)が786ヘクタールの工業団地をビンズオン省に設立するために10億米ドル超を投資しました。農業用トラクターを含む機械製造に特化したこの開発は、32,000人の雇用を創出し、機械輸入への依存度を低下させることが期待されています。

- 2024年12月:Yanmar Holdings Co., Ltd.がInternational Tractors Limitedと提携し、タインホア省でソリストラクターの販売を開始しました。このパートナーシップは乾燥畑作農業セグメントに注力し、Yanmar Holdings Co., Ltd.の既存のサービスネットワークを活用して農業の近代化を推進します。

ベトナム農業用トラクター市場レポートの調査範囲

トラクターとは、農業およびその他の機能のために前部に1つまたは2つの小型車輪、後部に2つの大型車輪を備えた産業用車両です。圃場を耕起するまたはその他の作業を行う装着作業機を移動させるために使用されます。本レポートでは、農業作業に使用されるトラクターを対象としています。本レポートは、その他の農業機械およびトラクターへのアタッチメントは対象外です。産業用および建設用途のトラクターも調査対象から除外されています。ベトナム農業用トラクター市場は、エンジン出力(15HP未満、15~30HP、31~45HP、46~75HP、および75HP超)別に区分されています。本レポートは、上記セグメントの金額(米ドル)ベースの市場推計および予測を提供しています。

| 15HP未満 |

| 15~30HP |

| 31~45HP |

| 46~75HP |

| 75HP超 |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 畝作農業 |

| 果樹園およびプランテーション |

| ディーゼル |

| ハイブリッド |

| 完全電動 |

| エンジン出力別 | 15HP未満 |

| 15~30HP | |

| 31~45HP | |

| 46~75HP | |

| 75HP超 | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 用途別 | 畝作農業 |

| 果樹園およびプランテーション | |

| 推進技術別 | ディーゼル |

| ハイブリッド | |

| 完全電動 |

レポートで回答される主要な質問

2026年のベトナムのトラクター市場規模はどのくらいですか?

市場は2026年に3億3,096万米ドルとなり、6.42%のCAGRで2031年までに4億5,178万米ドルに向けて拡大しています。

最も販売台数が多いエンジン出力帯はどれですか?

46~75HPのトラクターがベトナム農業用トラクター市場シェアの40.62%を占め、ベトナムの多様な圃場条件において多用途性と燃料効率のバランスを実現しています。

四輪駆動トラクターが主流となっている理由は何ですか?

モンスーン期の土壌と丘陵地のコーヒー農園では優れた牽引力が求められるため、四輪駆動バリアントが販売台数の57.48%を占め、二輪モデルよりも速い成長を遂げています。

競争はどの程度集中していますか?

業界は競争という観点で中程度の集中度を維持しています。

最終更新日: