東南アジア農業用トラクター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

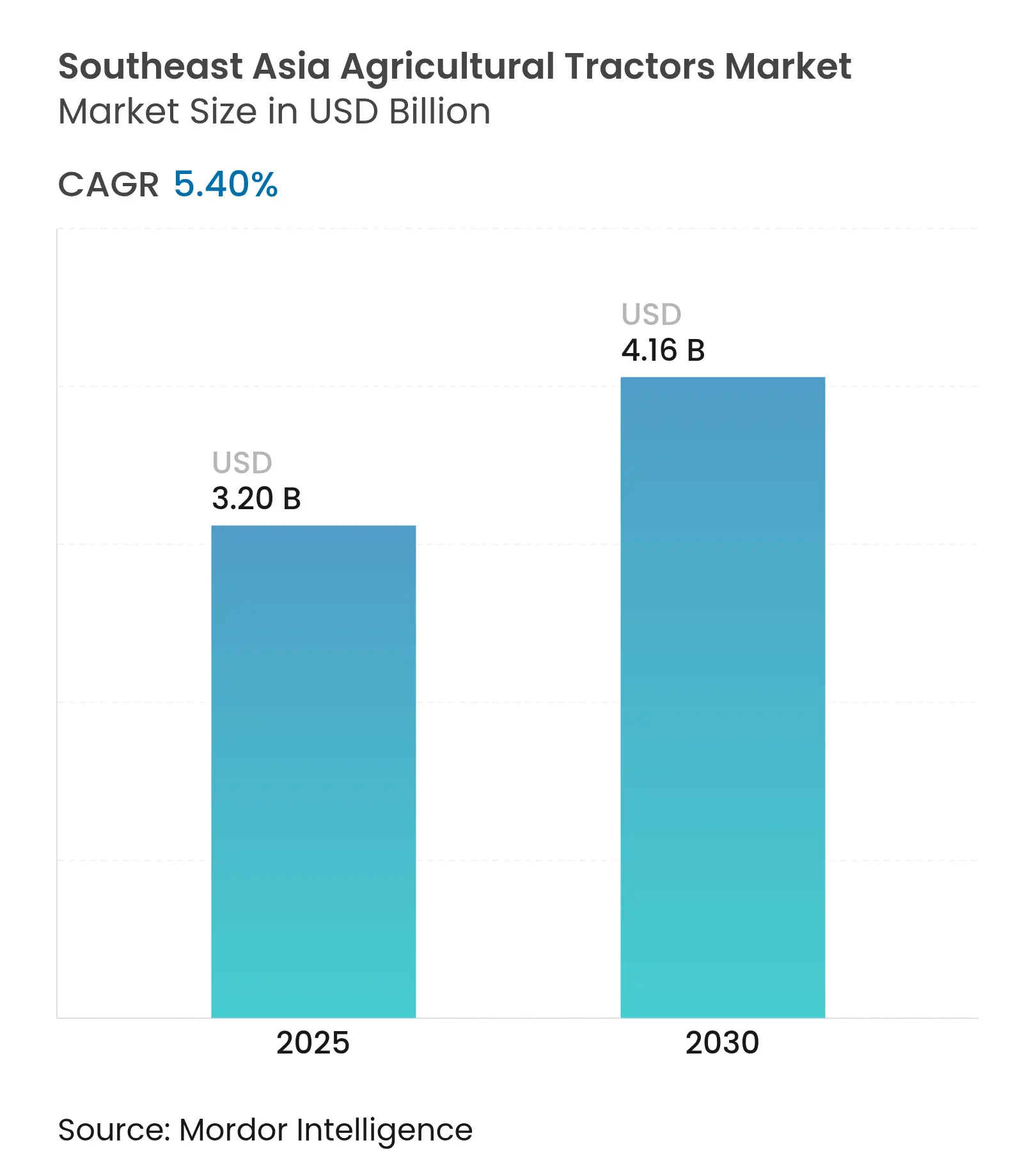

| 市場規模 (2025) | 3.20 十億米ドル |

| 市場規模 (2030) | 4.16 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア農業用トラクター市場分析

東南アジア農業用トラクター市場の現在の市場規模は2025年にUSD 32億であり、2030年までにUSD 41.6億に達すると予測され、同期間中に5.4%のCAGRで拡大します。コメおよびサトウキビ生産における機械化の加速、慢性的な労働力不足、東南アジア諸国連合(ASEAN)全域での精密農業インセンティブの拡大が成長を牽引しています。需要はタイとベトナムに集中しており、ラニーニャ現象に関連した灌漑投資が耐湿性オーチャードおよびユーティリティモデルの販売を支えています。20〜75 HPクラスにおける電動化は、ASEANのカーボンクレジット制度を背景に進展しており、農村リースプラットフォームおよびマイクロ融資プログラムが小規模農家の所有障壁を引き下げています。市場の集中度は戦略的パートナーシップを通じて高まっており、その一例としてAGCO Corporationが2025年2月にSDF Groupと提携し、低〜中馬力セグメントにおけるポジションを強化したことが挙げられます。

主要レポートのポイント

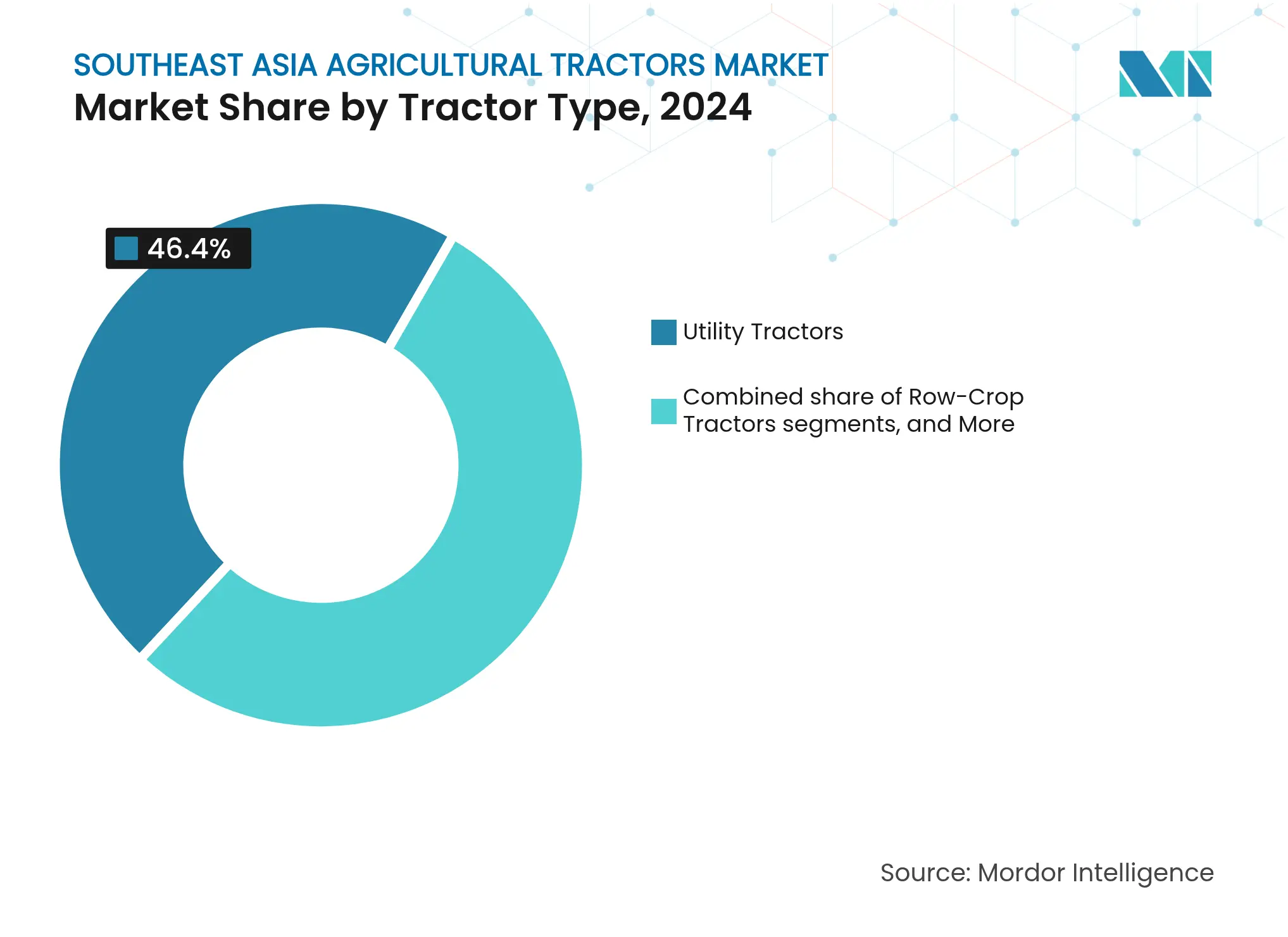

- トラクタータイプ別では、ユーティリティトラクターが2024年の東南アジア農業用トラクター市場シェアの46.40%を占め、2030年を通じて収益トップの地位を維持しています。オーチャードトラクターは2030年に向けて11.20%のCAGRで拡大しており、全タイプの中で最も高い成長率を示しています。

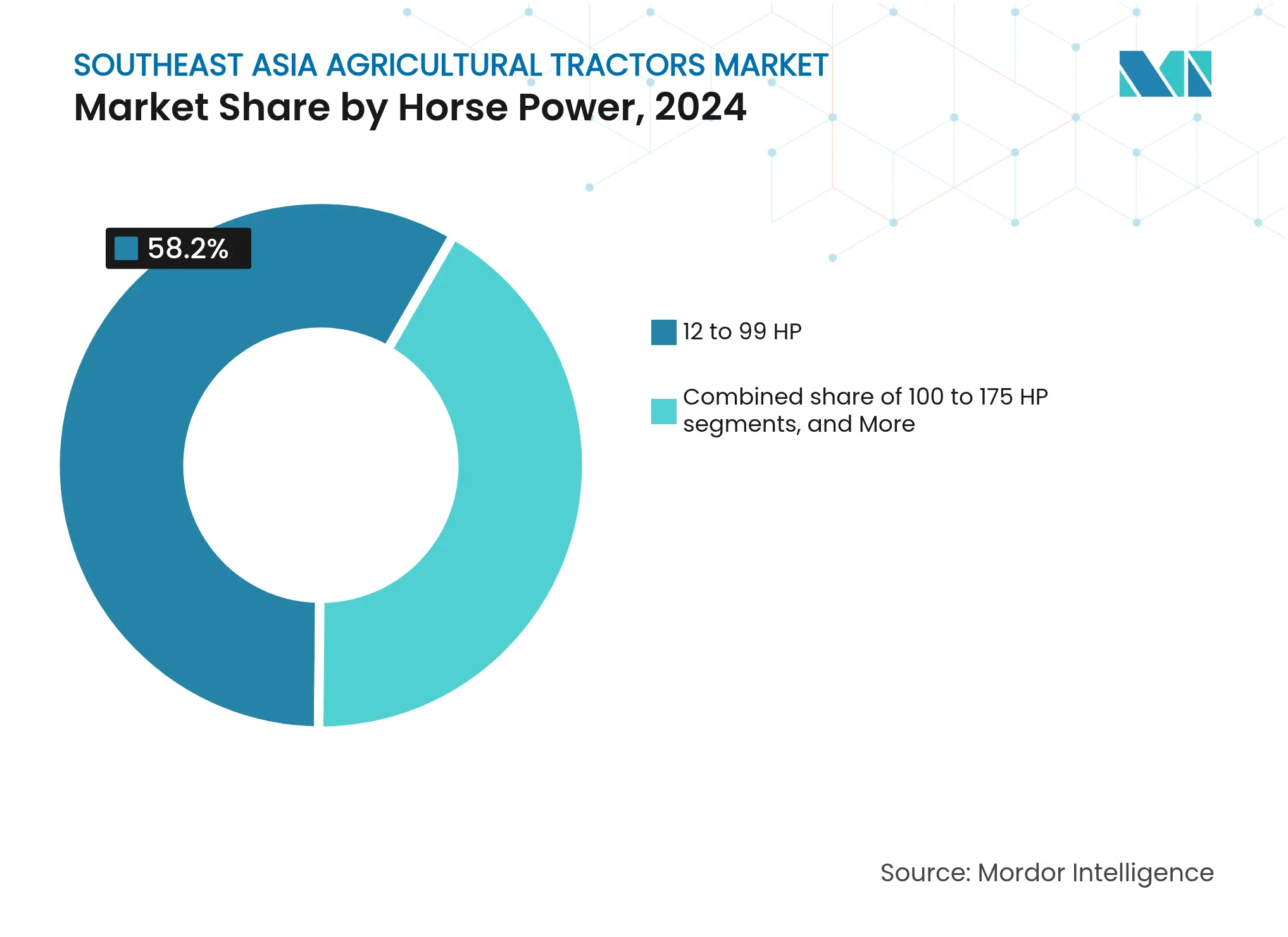

- 馬力別では、12〜99 HPの範囲が2024年の東南アジア農業用トラクター市場規模の58.20%を占め、需要をリードし続けています。100〜175 HPバンドのトラクターは10.50%のCAGRを記録すると予測されており、2030年に向けて最も速い馬力別成長率となっています。

- 地域別では、インドネシアが2025年の東南アジア農業用トラクター市場の34.2%を占めています。ベトナムは2025年から2030年にかけて11.4%のCAGRという最速の拡大を記録すると予測されています。

東南アジア農業用トラクター市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練農業労働者の慢性的不足 | +1.8% | タイ、ベトナム、マレーシア、インドネシア | 中期(2〜4年) |

| 精密農業補助金の高い普及 | +1.2% | タイ、ベトナム、シンガポール、マレーシア | 短期(2年以内) |

| コメ・サトウキビ農場向け20〜75 HPトラクターの電動化 | +0.9% | タイ、ベトナム、フィリピン、インドネシア | 長期(4年以上) |

| 農村リースおよびマイクロ融資プラットフォームの拡大 | +0.7% | インドネシア、フィリピン、カンボジア、ミャンマー | 中期(2〜4年) |

| ラニーニャ現象に関連した灌漑投資 | +0.6% | ベトナム、タイ、フィリピン、カンボジア | 短期(2年以内) |

| 低耕起トラクター利用に報いるASEAN全域のカーボンクレジット制度 | +0.4% | グローバル、アジア太平洋カバレッジ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練農業労働者の慢性的不足

労働力不足は東南アジア全域でトラクター普及の主要な触媒として浮上しており、従来の農業労働者が都市部の製造業やサービス業へと移住する傾向が強まっています。ミャンマーはこのトレンドを象徴する事例であり、機械化サービス提供者が農繁期における深刻な労働力不足に対処するために急速に拡大し、小規模農家の農業経済を根本的に変容させています。この労働力不足が牽引する機械化は自己強化的なサイクルを生み出し、生産性の向上により農家がより高度な機器を購入できるようになり、手作業から機械作業への移行が加速しています。農業外雇用への人口動態的シフトにより、省力化技術への継続的な需要が確保され、この牽引要因は経済変動に対して特に強靭であることが示されています。

精密農業補助金の高い普及

ASEAN各国政府はスマートファームインセンティブへの支出を計画以上に増加させています。シンガポールの農食品クラスター変革基金(Agri-food Cluster Transformation Fund)は、2025年12月まで承認された機器への資本的支出の一部を補填しています[1]出典:シンガポール食品庁、「農食品クラスター変革基金」、sfa.gov.sg。フィリピンのデジタル農業変革は、農業実践へのデジタルソリューションの統合を重視しており、アクセシビリティを高めるための集中型プラットフォームおよび官民パートナーシップに関する勧告を行っています。これらの補助金プログラムは、基本的なモデルよりも技術的に高度なトラクターを優遇する市場歪曲を生み出し、購買パターンを根本的に変容させ、精密農業機器の普及タイムラインを加速させています。

コメ・サトウキビ農場向け20〜75 HPトラクターの電動化

中型トラクターの電動化は、各国政府が炭素削減を優先し、農家がコメおよびサトウキビ栽培におけるディーゼル依存度の低減を模索する中で勢いを増しています。タイの気候スマート農業戦略は2065年までのネットゼロ排出を目標とし、バイオガスエネルギーとクリーンテクノロジーを政策立案の主要指標として特定しており、電動トラクター普及に向けた実質的なインセンティブを創出しています。安定したトルク、低騒音、そしてカーボンクレジット対象資格が、水田やサトウキビ畑を耕作する小規模農家にとって電動パワートレインを魅力的なものにしており、このセグメントを東南アジア農業用トラクター市場の長期的な成長に向けて位置づけています。

農村リースおよびマイクロ融資プラットフォームの拡大

インドネシアの人民事業信用プログラム(People's Business Credit program)は、2020年から2022年にかけて融資目標の100.4%を達成し、年間平均227万人の借り手を支援しました[2]出典:アジア生産性機構、「インドネシアにおける農業開発を支援する人民事業信用プログラム」、ap.fftc.org.tw。デジタルローン申請は審査サイクルを短縮し、遠隔地への対象範囲を拡大する一方、農業向けマイクロファイナンス機関は与信サービスに技術的支援を付加しています。ミャンマーおよびフィリピンにおける同様の制度も対象資格を拡大しており、農場のキャッシュフローが不安定な場合であっても東南アジア農業用トラクター産業における需要を持続させています。金融フローのデジタル化により、リスク評価とローン処理の効率化が可能となり、取引コストが削減され、従来サービスが行き届いていなかった農業コミュニティへのアクセスが拡大しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農地保有の慢性的な断片化 | -1.1% | インドネシア、フィリピン、ベトナム、ミャンマー | 長期(4年以上) |

| 所有を抑制するカスタムハイヤリングセンターの普及 | -0.8% | インドネシア、ミャンマー、カンボジア、フィリピン | 中期(2〜4年) |

| 100 HP超トラクターへの高い輸入関税 | -0.6% | タイ、マレーシア、インドネシア | 短期(2年以内) |

| 限られたアフターサービスネットワーク | -0.4% | カンボジア、ミャンマー、その他の東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農地保有の慢性的な断片化

ASEAN全域の平均農場規模は依然として小さく、大型機器の効率的な使用を確保するには不十分です。アジア開発銀行(Asian Development Bank)は、2ヘクタール未満の農地が主流であり、機械化の規模の経済を制限していることを強調しています[3]出典:山内太(Futoshi Yamauchi)、「アジアにおける農場規模と農業生産性の変化」、アジア開発銀行、adb.org。インドネシアとフィリピンでは、手厚い農業機械補助金を実施しても、個々の所有者が資産利用を最大化するために十分な農地を確保できないため、成果が混在しており、東南アジア農業用トラクター市場のプレミアム端を制約しています。しかし、断片化された農地保有の根本的な経済性は、大型設備への投資収益率を制限し、プレミアムセグメントにおける市場成長を抑制し、より小型で効率の低い農業機械への需要を固定化させています。

所有を抑制するカスタムハイヤリングセンターの普及

レンタルサービスは手頃なアクセスを提供する一方、個人農家からの販売を転換させます。インドネシアの政府出資による農業機械プールはメンテナンスに苦慮することが多いものの、農繁期の需要ピークを満たしており、直接購入を抑制しています。カスタムハイヤリングにより小規模農家は所有コミットメントなしに高度な農業機械へのアクセスが可能になりますが、機器購入が個人農家よりもサービス提供者に集中することで市場ダイナミクスを根本的に変容させています。このシフトにより、メーカーにとっての潜在的市場規模が縮小する一方、商業的サービス用途向けに設計されたより耐久性の高い高稼働機器への需要が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ユーティリティトラクターが多目的需要を支える

ユーティリティトラクターは2024年の東南アジア農業用トラクター市場シェアの46.40%を獲得し、混作農場における耕起、運搬、散布作業への対応能力を反映しています。オーチャードトラクターは補助金プログラムによるコスト格差の縮小を背景に、11.20%のCAGRで急速に拡大しています。メーカーは幅広い農機具に対応できるモジュラーシャシーを採用し、小規模農家がコメ、サトウキビ、園芸作業を単一プラットフォームで管理できるよう支援しています。オーチャードトラクターおよび畝立てトラクターはマレーシアの果樹園やタイの精密トウモロコシ畝などの特定のニッチ市場を対象としていますが、ユーティリティ優位を脅かすだけのシェアには至っていません。政府の炭素インセンティブは保全耕起に適した出力定格を持つユーティリティモデルを引き続き支援しており、2030年を通じて東南アジア農業用トラクター市場規模の最大シェアを維持しています。

畝立てトラクターは、正確な条間隔と十分な地上高に対する特有の要件により一定の更新需要が生じており、特殊な機器が必要とされます。オーチャードトラクターは果樹農園の狭い通路に対応し、AGCO Corporationの2025年アップグレードはオペレーターの快適性とテレマティクスを重視しています。セグメント競争は燃料効率とアタッチメント互換性を軸としており、メーカーはリモートメンテナンス向けのIoT診断を統合するよう促されています。予測期間中、ユーティリティプラットフォームはASEAN農場の大多数が多様化された作物を栽培しているため、特殊モデルと比較して高い販売実績を維持すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

馬力別:中型機が農場規模の現実を反映

12〜99 HPのトラクターは2024年の東南アジア農業用トラクター市場規模の58.20%を占めており、平均農地規模が数ヘクタールを超えることはほとんどありません。これらの機械は水田に十分な牽引力を提供しながら、価格面でもアクセスしやすい水準にとどまっています。20〜75 HPバンドにおけるバッテリー電動ドライブトレインの導入はマイクロ融資基準およびカーボンクレジットの枠組みと整合しており、中型馬力帯の普及をさらに後押ししています。

100〜175 HPの機械への需要はプランテーションの統合やカスタムハイヤリングセンターが機械1台当たりのスループット向上を求める中、10.50%のCAGRで加速しています。175 HP超の機器は依然として関税および支援面での障壁に直面していますが、輸入関税が緩和されるにつれてパームおよびサトウキビ農園でのシェア拡大が見込まれます。12 HP未満の歩行型および小型トラクターはシンガポールの温室および都市型農場のニッチ市場を満たしていますが、市場シェアとしては僅少にとどまっています。馬力帯全体にわたって、コネクティビティおよび精密対応型油圧システムが標準装備となりつつあり、ブランド差別化を強化しソフトウェアサブスクリプションからの定期収益を押し上げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

インドネシアは2025年の東南アジア農業用トラクター市場の34.2%を占めています。タイは東南アジア農業用トラクター市場収益への単一最大の貢献国であり続けています。全国で1,000ヘクタール当たり50台以上が稼働しており、2024年に東南アジア農業用トラクター市場において大きなシェアでトップに立ち、地域最大の農業機械生産・輸出国としての地位を活用しています。製造基盤により、企業は周辺のカンボジアおよびベトナムへ効率的に供給することが可能です。タイのカンボジア、ベトナム、フィリピンへの輸出能力は、同国を農業機械流通の地域ハブとして位置づけており、中国のスマートファーム技術の統合が同セクター全体の安全性と持続可能性を高めています。

ベトナムはトラクター輸入のゼロ関税制度と拡大するサービス提供者ネットワークを背景に、2025年から2030年にかけて11.4%のCAGRという地域のCAGRを上回る最速の拡大を記録しています。中部沿岸地域は農家が他の省に事業を拡大する機械化サービスの成功モデルを示していますが、集落間の所得格差が市場情報の改善と政策調整の必要性を浮き彫りにしています。精密農業補助金がGPS対応中型トラクターの普及を加速させ、堅調な東南アジア農業用トラクター市場成長を持続させています。

マレーシアとインドネシアは政策パッケージが農業技術への信用を促進するにつれて相当な上昇余地を示しています。マレーシアの開発予算は農村道路と灌漑を改善し、間接的にトラクター使用を促進しています。インドネシアの信用・マイクロファイナンス施策は融資目標を達成もしくは超過しており、小規模農家に好まれる20〜75 HPの機器への注文を活発化させています。フィリピンは機器補助金を調整するためのデジタルプラットフォームを推進していますが、農村変革の不均一さが主要なコメ産地以外への普及を抑制しています。シンガポールのハイテク垂直農場は、コンパクトな自律型モデルの特化市場を創出しています。カンボジアやミャンマーのような新興経済国はカスタムハイヤリングセンターへの依存度が高いですが、インフラの整備が進むにつれて所有率は上昇し、東南アジア農業用トラクター市場の潜在的対象市場が拡大すると予測されています。

競争環境

東南アジア農業用トラクター市場は集中度が高い状況にあります。Kubota Corporation、CNH Industrial N.V.、AGCO Corporationは強いブランドロイヤルティを誇っていますが、地域および中国系企業の参入が価格競争を激化させています。AGCO Corporationは2025年2月にSDF Groupと提携し、低〜中馬力製品ラインを強化した一方、CNH Industrial N.V.はAIスタートアップのBem Agroへの出資により、将来製品への機械視覚自律機能の組み込みを目指しています。New Hollandはオーチャードトラクターの運用コストを最大85%削減するためにBluewhiteの技術の統合を開始しました。

ホワイトスペースの機会はサービスベースのビジネスモデルと金融イノベーションに存在し、カスタムハイヤリングセンターとマイクロ融資プラットフォームが小規模農家の機器アクセスを民主化しています。新興の破壊的参入者としては、スマートファームソリューションを提供する中国系テクノロジープロバイダーや、2022年にCNH Industrial N.V.と28,500台の契約を締結し、ベトナムのTHACOとKAM50トラクター生産でパートナーシップを結んだLS Tractorのような韓国系メーカーが挙げられます。

Weichai Lovolは2024年に高収益を報告し、東南アジアをターゲットとした高効率トラクターを発表しました。破壊的な競争は、金融、メンテナンス、データサービスを束ねたデジタルリース会社からも生じており、純粋なメーカーの優位性を侵食しています。成功の鍵は馬力だけでなく、現地組み立て、迅速な部品供給、予知保全のための組み込みテレマティクスに依存する度合いが高まっています。

東南アジア農業用トラクター産業リーダー

Kubota Corporation

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Yanmar Holdings Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AGCO Corporationは低〜中馬力トラクターセグメントにおけるグローバルポジションを強化するため、SDF Groupとの戦略的パートナーシップを発表し、ユーティリティトラクターが需要を牽引する東南アジア市場における製品ラインアップと競争力を強化しました。

- 2024年8月:CNH Industrialはファーム・プログレス・ショー(Farm Progress Show)で最先端の機器を展示し、新型ハーベスター、コンバイン、デジタル農場管理ソリューションを初披露しました。これには自律型トラクター機能や精密農業イノベーションも含まれており、将来の東南アジア市場への応用に影響を与える可能性があります。

- 2024年6月:CNH Industrialブランドのニューホーランド・アグリカルチャー(New Holland Agriculture)はBluewhiteと提携し、オーチャードやブドウ園などの特殊作物に焦点を当てたニューホーランドトラクターの自律機能を強化しました。東南アジアの果樹栽培への応用の可能性も検討されています。

東南アジア農業用トラクター市場レポートの調査範囲

農業用トラクターとは、トレーラーや農業機械を牽引するために低速で高い牽引力を発揮するよう設計された車両です。本市場にはトラクターへのその他の農業機械およびアタッチメントは含まれません。産業用および建設用に使用されるトラクターも本調査の対象外となっています。

東南アジア農業用トラクター市場は、タイプ別(オーチャードトラクター、畝立てトラクター、ユーティリティトラクター)、馬力別(12 HP未満、12〜99 HP、100〜175 HP、175 HP超)、地域別(タイ、ベトナム、マレーシア、インドネシア、シンガポール、フィリピン、カンボジア、ミャンマー、その他の東南アジア)に区分されています。

市場規模の算定は、上記全セグメントについてUSD建ての金額ベースで実施されています。

| オーチャードトラクター |

| 畝立てトラクター |

| ユーティリティトラクター |

| 12 HP未満 |

| 12〜99 HP |

| 100〜175 HP |

| 175 HP超 |

| タイ |

| ベトナム |

| マレーシア |

| インドネシア |

| シンガポール |

| フィリピン |

| カンボジア |

| ミャンマー |

| その他の東南アジア |

| トラクタータイプ別 | オーチャードトラクター |

| 畝立てトラクター | |

| ユーティリティトラクター | |

| 馬力別 | 12 HP未満 |

| 12〜99 HP | |

| 100〜175 HP | |

| 175 HP超 | |

| 地域別 | タイ |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| シンガポール | |

| フィリピン | |

| カンボジア | |

| ミャンマー | |

| その他の東南アジア |

レポートで回答されている主要な質問

東南アジアのトラクター市場の現在の規模はどのくらいですか?

市場は2025年にUSD 32億に達しており、2030年までにUSD 41.6億に達すると予測されています。

東南アジアで最大の収益シェアを持つトラクタータイプはどれですか?

ユーティリティトラクターが2024年に46.40%のシェアで首位に立ち、作物の種類を問わない汎用性の高さが牽引しています。

電動および電動・エンジン複合(ハイブリッド)トラクターセグメントはどのくらいの速度で成長していますか?

電動およびハイブリッド型ユーティリティトラクターは2030年に向けて11.20%のCAGRで進展しており、全セグメントの中で最も高い成長率です。

なぜ12〜99 HPのトラクターが東南アジアの販売を支配しているのですか?

平均農場規模が小さく、この馬力帯は能力と手頃な価格のバランスが優れているため、2024年に58.20%の市場シェアを占めています。

地域で最も速い成長を見せているトラクター市場の国はどこですか?

ベトナムは輸入関税ゼロ、拡大するサービスネットワーク、機械化に向けた政策インセンティブに支えられ、周辺国を上回る成長を遂げています。

大型馬力トラクターの普及を制約する主要要因は何ですか?

最大11.5%に及ぶ輸入関税と限られたサービスインフラにより、100 HP超のモデルは多くの農家にとってコスト面で過大な負担となっています。

最終更新日: