アジア太平洋農業用トラクター機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

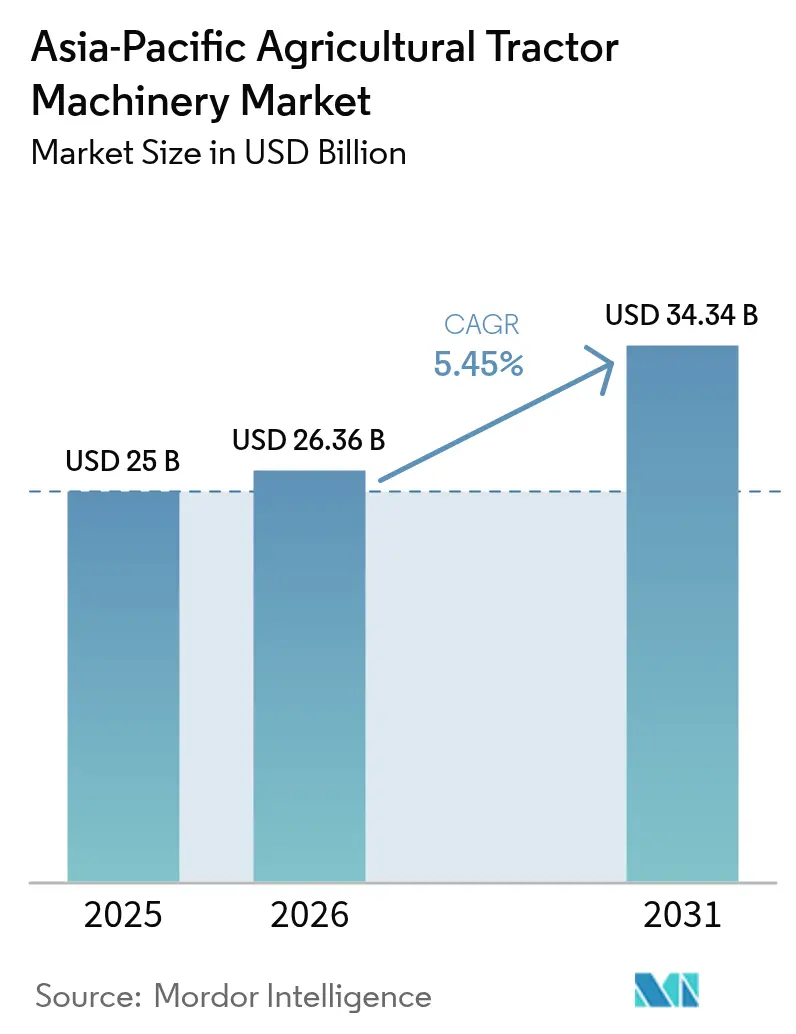

| 基準年の市場規模 (2025) | 25 十億米ドル |

| 市場規模 (2026) | 26.36 十億米ドル |

| 市場規模 (2031) | 34.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋農業用トラクター機械市場分析

アジア太平洋農業用トラクター機械市場規模は、2025年の250億米ドルから2026年には263.6億米ドルに成長し、2026年〜2031年のCAGR 5.45%で2031年までに343.4億米ドルに達すると予測されています。機械化促進策の強化、農村部労働力の縮小、補助金付き融資へのアクセス改善が相まって、この拡大を支えています。現在、中国が地域売上高の中核を担っていますが、インドの8%超という急成長は、細分化された農地に適した小馬力モデルへの需要シフトを示しています。テレマティクス対応のサービスとしての機械モデルは所有コスト経済を刷新しており、特にインドでは、農業機械化サブミッションの下で2024年にカスタム雇用センターが拡充され、農家が初期資本を要せず高能力機器を利用できるようになっています[1]出典:インド農業・農家福祉省。「農業機械化サブミッション」2025年12月2日アクセス。。精密農業、特に可変量スプレーヤーとセクション制御は、アーリーアダプターから主流の穀物・園芸作物へと普及し、アタッチメント販売とアフターマーケットサービス収益を押し上げています。OEM(相手先ブランド製造会社)戦略は現在、上陸コストを約5分の1削減するローカル組立ハブを優先しており、コネクテッドトラクタープラットフォームはダウンタイムを低減し、使用量ベースの保険機会を開拓しています。適度な競争集中度により、国内専業メーカーが契約農業クラスターに支持される60〜90馬力の最適帯を狙う余地が生まれています。

主要レポートの要点

- 製品カテゴリー別では、耕起・耕うん機械が2025年に39.95%の市場規模シェアをリードし、スプレーヤーは2031年までCAGR 9.12%で拡大すると予測されています。

- 地域別では、中国が2025年の地域売上高の29.95%を占め、インドは2031年まで8.25%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アジア太平洋農業用トラクター機械市の促進要因影響分析*

| ドライバー | CAGRへの(概算)影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の機械化補助金および融資プログラム | +1.2% | インド、中国、タイ、ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 深刻な農村労働力不足によるトラクター需要の拡大 | +1.4% | インド、中国、タイ、ベトナム、日本 | 短期(2年以内) |

| 平均農場規模の拡大と契約農業モデル | +0.8% | 中国、オーストラリア、タイ、ベトナム、インドネシア | 長期(4年以上) |

| 精密農業導入の急増 | +1.0% | オーストラリア、中国、日本、韓国、インド、タイ | 中期(2〜4年) |

| テレマティクス対応のサービスとしての機械ビジネスモデル | +0.4% | インド、タイ、インドネシア | 中期(2〜4年) |

| 不規則なモンスーンパターンに適した気候耐性機器 | +0.2% | 中国、日本、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の機械化補助金および融資プログラム

2024年のアジア太平洋全域における直接補助金支出は42億米ドルを超え、取得コストを約4分の1削減しました。インドのアーダール連携給付金振込は時機を得た支払いを保証し、中国では指定郡において100馬力未満のトラクター価格の最大60%を償還しています[2]出典:インド農業・農家福祉省、「農業機械化サブミッション」、agricoop.gov.in。タイとベトナムは、普及サービスに使用データを提供するコネクテッド機器へと農業者を誘導するため、無利子または上限金利融資で補助金を補完しています。これらの施策は全体として、車両更新を加速し、中間馬力帯への需要を誘導し、OEM受注パイプラインを安定させています。

深刻な農村労働力不足によるトラクター需要の拡大

アジア太平洋地域は2020年から2024年にかけて、移民が都市部の工場に転職したことで830万人の農業労働者を失いました。パンジャブ州では日当がINR 600〜700(USD 7.2〜8.4)に上昇しており、労働集約型作物の利ざやを圧迫し、農業者を機械化耕起・移植へと向かわせています[3]出典:インド農業・農家福祉省。「農業機械化サブミッション」2025年12月2日アクセス。。日本の高齢化する農業者層と中国の戸籍制度改革が季節労働プールをさらに枯渇させており、協同組合によるトラクター購入を後押しし、オペレーター研修時間を短縮する直感的なユーザーインターフェースの開発を促しています。

平均農場規模の拡大と契約農業モデル

農地移転市場により不在所有者が区画を賃貸できるようになり、中国の平均農場は2024年に0.65ヘクタールまで拡大しました[4]出典:国際連合食糧農業機関、「土地利用統計と指標」、FAO.org。オーストラリアの3,200ヘクタール規模の農場は300馬力超のアーティキュレートトラクターを好む一方、タイやベトナムの契約農業者は機械を共同利用して輸出業者が求める均一な農業品質を維持しています[5]出典:世界銀行、「農業・農村開発データ」、worldbank.org。中間馬力(60〜90馬力)のトラクターは操縦性と作業機互換性のバランスが取れており、韓国企業がインドおよびタイに組立ハブを設立する動機となっています。

精密農業導入の急増

セクション制御スプレーヤーとGPS自動操舵は、2024年にオーストラリアでの新規トラクター販売の18%、中国では9%に普及しており、実証済みの肥料8〜12%節減効果が牽引しています。Deere and Companyは地域出荷量の3分の1超に工場設置の精密農業パッケージを装備しており、中国の北斗衛星測位システムは従来のGNSSコストの半額で10センチメートル精度を提供しています。日本のIoTセンサー補助金とインドの投入財価格インフレが、4ヘクタール規模の農場においても可変量散布の経済的魅力を高めています。

アジア太平洋農業用トラクター機械市場の抑制要因影響分析*

| 制約 | CAGRへの(概算)影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期取得コストおよびファイナンシングコスト | -0.9% | インド、インドネシア、ベトナム、フィリピン(タイでは中程度の影響) | 短期(2年以内) |

| 高馬力販売を抑制する農地の細分化 | -0.6% | インド、中国、バングラデシュ、ベトナム、インドネシア(オーストラリアおよびタイでは限定的影響) | 長期(4年以上) |

| 所有需要を低減させるカスタム雇用センターの拡大 | -0.4% | インド、中国、タイ(ベトナムおよびインドネシアでは新興的な存在感) | 中期(2〜4年) |

| 認証を遅延させる非調和な安全規制 | -0.3% | ASEAN加盟国(タイ、ベトナム、インドネシア、フィリピン、マレーシア)(インドへの波及あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期取得コストおよびファイナンシングコスト

インドでは35馬力のエントリーレベルの機種がINR 550,000〜650,000(USD 6,600〜7,800)で販売されており、限界農家の年間純収入の2倍以上に相当します[6]出典:農業・農村開発のための国立銀行、「年次報告書2024年」、nabard.org。インドネシアの融資金利は平均11.5%であり、ベトナムでは30%の頭金が義務付けられており、運転資金を圧迫しています。フィリピンでは担保不足の申請者が維持費リスクの高い中古市場に流れています。これらの資金調達上の障壁は、特に高仕様モデルについて購入を先送りさせています。

高馬力販売を抑制する農地の細分化

2ヘクタール未満の農地がインドと東南アジアの一部で主流を占めており、燃料・作業機コストの観点から50馬力超のトラクターは経済的ではありません。中国の集約化傾向にもかかわらず、区画の62%は0.4ヘクタール未満にとどまり、アーティキュレートおよびワイドスパン機器の市場ポテンシャルを制限しています。この分断により、OEMの取り組みはコンパクトプラットフォームとカスタム雇用ソリューションへと向かい、高馬力の直接販売は抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アジア太平洋農業用トラクター機械市場セグメント分析

製品タイプ別

耕起・耕うん機械は2025年にセグメントシェアの39.95%を占め、アジア太平洋地域の多様な作付けシステムにおける播種床準備における重要な役割を裏付けています。これには、中国の機械化小麦地帯と、湿田代かき作業にロータリー耕うん機が広く用いられるインドの細分化された水田地帯が含まれます。このカテゴリーの優位性は、すべての作物種類で耕起が普遍的に必要とされることによって推進されています。モールドボードプラウはオーストラリアの広域小麦地帯で依然として重要であり、深い反転により雑草の種子を埋め込み、石灰改良材を混和します。一方、ディスクハローは収穫から播種までの素早い転換を必要とする東南アジアの二期作システムで好まれています。保全耕起の普及が加速するにつれ、このセグメントの成長は鈍化しています。ロータリー耕うん機と耕うん機には、調整可能なタイン深度と油圧サイドシフト機能などの機能が追加されており、精密な播種床均平が可能になっています。これらの進歩は15〜20%の価格プレミアムを生み出すとともに、追加のハロー作業の必要性を低減することで実測可能な燃料節減をもたらします。

スプレーヤーは2026年から2031年にかけてCAGR 9.12%で成長し、他のすべての製品カテゴリーを上回ると予測されています。この成長は、精密散布技術とドローン搭載システムの進歩によって推進されており、作物保護の実践を変革しています。例えば、2024年に発売されたDJIのAgras T50ドローンスプレーヤーは、手動の背負い式噴霧の10分の1の労働コストで1時間あたり16ヘクタールをカバーできます。この大幅な生産性向上により、インドの綿花地帯と中国の果樹園での採用が加速しています。シードドリルや精密播種機を含む播種機械は、契約農業クラスターで普及しています。これらの機械は均一な株間を実現し、8〜12%の収量改善をもたらします。衛星画像から生成された土壌肥沃度マップに基づいて播種密度を調整する可変量播種機の人気が高まっています。ハローはオーストラリアの不耕起小麦地帯で再び注目を集めています。チェーンハローは土壌構造を乱すことなく株残渣を管理するために使用され、重要な発芽期における水分保持に役立っています。粒状肥料用スプレッダーにはGPS誘導セクション制御が組み込まれており、頭道部での重複散布を防ぎ、大規模作業において投入コストを6〜9%削減します。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋農業用トラクター機械市場

中国は2025年にアジア太平洋農業用トラクター機械市場シェアの29.95%を維持しているが、現在は代替需要に依存しており、販売の約68%が新規購入者ではなく車両更新に対応している。補助金は大規模農業政策目標に適合する100馬力以上のユニットをますます優遇しており、国内ブランドは顧客ロイヤルティを強化するために3年間の保証を提供している。

インド農業用トラクター機械市場

インドは8.25%のCAGRに向けて順調に推移しており、2024年の約1,800 ビリオン インドルピー(22 ビリオン 米ドル)の直接給付移転と、87,000台のトラクターを運用する12,800のカスタム雇用センターの活発なネットワークによって牽引されている。40馬力未満のトラクターが主流であるが、野菜の契約農業の拡大が中間帯の需要を押し上げている。パンジャブ州とハリヤーナー州だけで全国販売の19%を占めており、四輪駆動型を優遇する湛水した水田条件に支えられている。

日本、オーストラリアおよびASEAN農業用トラクター機械市場

日本の代替需要主導型市場は、平均農地面積1.2ヘクタール、農業従事者の中央値年齢67歳という環境に適したエルゴノミクスに優れたコンパクトモデルを重視している。一方オーストラリアは、3,200ヘクタールの小麦農場向けに300馬力以上の連節式トラクターを重視しており、自動操舵および可変施用ツールが車両の3分の1に普及している。タイ、ベトナム、インドネシアなどの新興東南アジア経済圏は、認定機器費用の最大60%をカバーする補助金上限を背景に、6.6〜7.2%のCAGRで成長している。

規制環境

政府補助金の適格性と公共調達規則は、アジア太平洋地域全体でトラクターおよびアタッチメントの需要を形成する最も直接的な規制手段であり続けている。インドでは、農業機械化サブミッション(SMAM)が、指定政府機関(農業機械訓練試験機関を含む)での性能試験および認証に財政支援を結び付けている。このアプローチは、OEMおよびアタッチメントメーカーに対し、試験適合バリアントおよび文書のローカライズを促し、州レベルの補助金リストへの迅速な組み込みを可能にしている。

地域レベルでは、アジア太平洋農業機械試験ネットワーク(ANTAM)が、参加国間での試験規格、安全性、性能基準の調和を支援している。これは、ASEANの一部における安全規制の非調和という市場の制約要因の一つに対応するものである。中国では、農業農村部(MARA)が農業機械の評価・指導の制度化を進め続けており、補助金対象チャネルに参入する新型機器および改良機に対するコンプライアンス主導の経路を強化している。

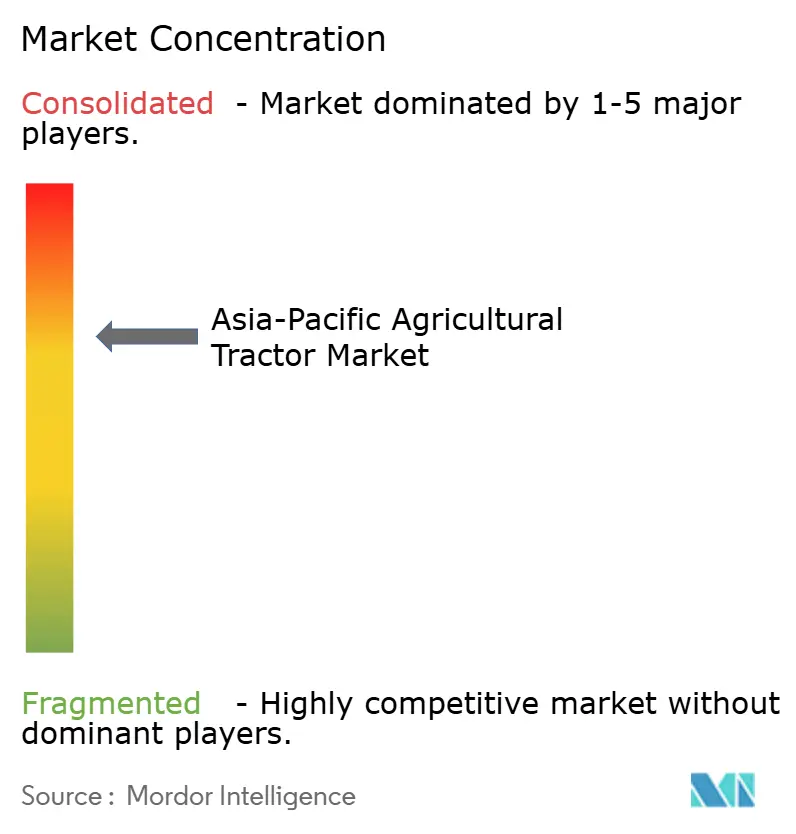

競争環境

アジア太平洋農業用トラクター機械市場は、10点満点中5.0点という適度な集中度を示しています。競合他社は、特定の作物要件に合わせたローカライズされた組立、ディーラーファイナンシング、アタッチメントエコシステムを活用しています。Kubota Corporationは、日本のコンパクトトラクターセグメントでの優位性とASEAN市場での拡大によって成長しています。同社のCKD(完全ノックダウン)組立事業はタイとベトナムで上陸コストを18〜22%削減し、完全輸入品と比較して納期を4〜6週間に短縮しています。

60〜90馬力のセグメント、特にタイおよびベトナムの契約農業クラスターにホワイトスペースの機会が生まれています。これらの地域のリード企業は、集約された小規模農地にわたって均一な耕起深度と播種密度を確保する標準化された機器パッケージを求めています。この調達モデルは、作業機アタッチメントのバンドルとオペレーター研修プログラムを提供するサプライヤーに有利に働きます。テレマティクス統合が主要な競争差別化要因となってきています。製造業者はGPSモジュールと携帯通信接続を組み込み、予知保全アラート、ジオフェンス盗難防止、使用量ベースの保険商品を提供しています。これらの機能により、5年間の所有サイクルにわたって総所有コストが12〜15%削減されます。中国の製造業者は、3年保証プログラムとディーラーフロアプランファイナンシングを含む積極的な戦略で80馬力未満のセグメントを混乱させています。このアプローチにより、ディストリビューターは初期資本なしに在庫を保有できるようになり、2024年にLovol Heavy Industry Co., Ltd.のディーラー数が34%増加することに貢献しました。

AGCO Corporationの2024年のモジュール式トラクタープラットフォームに関する特許出願は、マスカスタマイゼーションへのシフトを示しています。このプラットフォームは75〜150馬力の相互交換可能なパワートレインをサポートし、製造の複雑さを低減しながら、農場規模の進化に応じた柔軟性を購入者に提供します。規制コンプライアンスは10の加盟国にわたって非調和な安全基準が存在するASEAN市場において依然として重大な課題であり、製造業者は並行した認証トラックを維持することを余儀なくされています。国内試験施設を持つ既存のOEMは、サードパーティの試験機関に依存する新規参入者と比較して、これらの複雑さを乗り越える上で有利な立場にあります。

アジア太平洋農業用トラクター機械業界のリーダー企業

Kubota Corporation

Mahindra and Mahindra Ltd.

Deere and Company

CNH Industrial N.V.

Yanmar Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるアジア太平洋農業用トラクター機械市場の企業

- Kubota Corporation

- Mahindra and Mahindra Ltd.

- Deere and Company

- Yanmar Co., Ltd.

- Iseki & Co., Ltd.

- Escorts Kubota Ltd. (Kubota Corporation)

- CNH Industrial N.V.

- Lovol Heavy Industry Co., Ltd.

- Daedong Corporation

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- Shandong Shifeng Group Co., Ltd.

- AGCO Corporation

- SDF Group

- CLAAS KGaA mbH

- TYM Corporation

市場機会と将来展望

インドにおける大規模な製造・資金調達の動きは、トラクター対応アタッチメント、精密農業対応アタッチメントエコシステム、および現地化部品のサプライヤーにとって機会を生み出している。2026年2月、マヒンドラはマハラシュトラ州において年間生産能力10万台とする最大級の統合自動車・トラクター製造施設を発表した。一方、CNHインドは、グリーンフィールドのトラクター工場および生産能力拡張を含む1,800クロールインドルピーの投資プログラムを発表した。これらのプロジェクトは、耕作・栽培用アタッチメント(2025年時点で最大の製品カテゴリー)の対象基盤を拡大し、セクションコントロール、テレマティクス、レートコントロールハードウェアの統合が進むスプレーヤープラットフォームの採用加速を支えている。

輸出志向のローカライゼーションと組み込み型金融も、主力のトラクター販売を超えた注目領域を広げており、特に初期取得コストの高さに制約される価格感度の高い小規模農家市場において顕著である。2026年6月、クボタは輸出支援のため北インドに5番目の工場を建設する計画を発表し、2026年2月には、農業機械向け金融サービスを拡大するため、エスコーツ・クボタ・ファイナンス・リミテッドへの資本注入を承認した。SMAMのもとでのインドのカスタムハイヤリングセンター拡張と合わせて、これらの動きは、マシナリー・アズ・ア・サービス型フリート、契約農業クラスターで使用される60~90馬力トラクター向けのバンドル型アタッチメントパッケージ、およびアフターマーケットの利用率と稼働率向上を目的としたOEM主導の信用・サービスモデルの成長経路を支えている。

アジア太平洋農業用トラクター機械市場における最近の業界動向

- 2026年7月:CNHインダストリアルは、インドのグレーターノイダ工場からの80万台目のトラクター出荷を記念した。この節目は、国内供給および地域調達戦略における製造拠点としてのインドの規模と成熟度を示し、部品およびトラクター関連機械のディーラー対応力を支えている。

- 2026年6月:クボタは、トラクターおよび建設機械を製造するための5番目の生産施設を北インドに建設する計画を発表した。輸出志向を背景としており、同社はこの拡張を、上陸コストの低減とリードタイムの短縮を図るものと位置付け、既存の設置ベースを取り巻くアタッチメントの浸透拡大とサービスネットワークの強化を支えている。

- 2024年8月:マヒンドラ・アンド・マヒンドラは、パンジャブ州ナバのロータリー専用工場での生産を増強し、15~70馬力の適合範囲にわたって耕耘アタッチメントの供給を拡大した。現地生産の増加は、トラクターとアタッチメントを組み合わせた提供を支え、主要な耕作・栽培機械セグメントにおける配送信頼性を向上させている。

アジア太平洋農業用トラクター機械市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、アジア太平洋地域全体の農場で使用される農業用トラクター機械を対象とし、価値ベースで測定される。作物生産のために購入・使用される、ほ場準備、播種、防除、飼料関連作業に用いられるトラクターおよび主要なトラクター駆動アタッチメントを含む。

対象範囲外:中古機器の再販および純粋な手動農具は、本市場規模には含まれない。

セグメンテーション概要

- 製品タイプ別

- 耕起・耕うん機械

- プラウ

- ハロー

- ロータリー耕うん機と耕うん機

- その他の機器

- 播種機械

- シードドリル

- 播種機

- スプレッダー

- その他の播種機械

- スプレーヤー

- 牧草・飼料機械

- モーアとコンディショナー

- ベーラー

- その他の牧草・飼料機械

- その他のタイプ

- 耕起・耕うん機械

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- ベトナム

- アジア太平洋その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、地域全体のトラクター機械に関する初期の需給構造を構築するために用いられ、その後、現場に近い関係者から収集した情報を用いて前提の検証が行われた。主要国の農業省および国家統計局、FAOデータセット、世界銀行指標、機械カテゴリーに関する国連貿易統計(UN Comtrade)などの公的資料に依拠した。これらの資料は、輸入強度およびサイクル変化を時系列で追跡するのに役立った。

また、団体および普及機関による機械化プログラムの発行物、企業年次報告書、投資家向け資料、信頼性の高い報道も精査し、価格動向、製品発表、チャネルの変化を把握した。必要に応じて、企業財務・ニュースを集約する有料サブスクリプション、特許データベース、出荷レベルの貿易データセットを用いて、サプライヤーの存在や技術採用の兆候を相互確認した。これらのデスクリサーチ資料は例示であり、データ収集、確認、検証の過程で追加の公的資料も用いられた。

一次インタビューおよび調査

一次調査では、主要なアジア太平洋市場における、トラクターOEM関連関係者、ディーラー、レンタル・サービスプロバイダー、大規模農場・請負業者ユーザーへのインタビューおよび調査を実施した。回答者からの情報は、更新サイクル、一般的なアタッチメントの組み合わせ、インセンティブおよび金融が購入タイミングに与える影響を確認するために用いられた。その結果は、デスクリサーチから得た前提を精緻化するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | |

| ミドルティア:42% | 機能/事業部門リーダー:42% | |

| 小規模プレイヤー:21% | マネージャー:46% |

市場規模算定・予測

市場規模算定は、トラクター保有台数と年間販売動向を機器需要プールに変換するトップダウン構築から始まり、その後、機械化強度と作付パターンの違いを用いて国別に配分された。合計値を現実的に保つため、出力結果は、抽出したディーラーの取扱量、よく使用されるアタッチメントの浸透率、主力馬力クラスの価格帯といった選択的なボトムアップチェックによって裏付けられた。

いくつかの入力が、モデルに実質的な影響を与えた:主要国別のトラクター販売動向、機械化された作業下にある農地面積の割合、補助金・信用プログラムの適用範囲、使用強度別の更新・改修サイクル(特に請負業者フリート向け)、および馬力・アタッチメントタイプ別の平均販売価格の変動である。データが乏しい市場については、類似する農学的条件および所得水準からの代理比率を用い、ディーラーおよびチャネル確認の後に推定値を調整した。

予測にあたっては、シナリオ分析を用い、農村労働力の可用性、農家所得動向、貸出条件、政府の機械化予算といった変数に成長経路を結び付け、その後、政策継続性に関する一次情報のフィードバックを通じてフィルタリングした。短期的な変動は、販売・価格系列の平滑化によって対応し、異常な単年が複数年にわたる曲線を過度に引き上げないようにした。

データ検証・更新サイクル

モデルの結果は、関連機械コードの貿易フロー、報告されたトラクター販売動向、ディーラーの在庫状況に関するコメントなど、複数の観点からのトライアンギュレーションによって検証され、ユーザーが説明する通常の季節的購買行動と比較された。差異が大きい場合は前提を再確認し、その要因が価格、政策のタイミング、あるいは一時的な在庫調整であるかを判断するために追加のヒアリングが行われた。

承認前に、数値はアナリストによる多段階レビューを経て、前年比の断絶、国別構成の変化、通貨換算の整合性が確認される。レポートは毎年更新され、価格、インセンティブ、需要の見通しに影響を与える重大な変化がある場合には中間更新が行われる。提供の直前には、クライアントが最新の見解を受け取れるよう、最終レビューが行われる。

Mordor Intelligenceによるアジア太平洋農業用トラクター機械市場規模算定と他の公表推計との比較

アジア太平洋地域の農業用トラクター機械に関する公表済みの市場規模は、同様のテーマを対象としていても、大きく異なって見えることがある。その差異は通常、対象範囲の選定、基準年の設定、そして異なる農場構造にわたる価格および更新サイクルの扱い方によって生じる。

主な差異は、トラクター単体の値とより広範な機械バスケットを混在させることから生じる。本アプローチでは、Mordor Intelligenceは、ほ場使用需要の指標に結び付いたトラクター機械(播種や防除といったアタッチメントカテゴリーを含む)を計上し、価格を一般的な馬力・アタッチメントの組み合わせに固定して、隣接機器タイプで合計を膨らませないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.00 B (2025) | |

| 業界調査機関A | USD 17.71 B (2023) | より早い基準年と、タイプ主導のトラクターフレーミングを用いており、国別需要プール構築と比較すると、アタッチメント主導の価値捕捉やサイクル後期の価格効果を過小に表す可能性がある。 |

| 業界誌発行元B | USD 17.92 B (2025) | ホイール式トラクター機械のみを対象とし、クローラー式ユニットを除外している。この狭い製品定義は、より広範なトラクター機械の視点と比較して、暗示される平均販売価格および数量構成にも影響を与える可能性がある。 |

各出典間のばらつきは、主に対象範囲の選定(トラクタータイプおよびアタッチメントの対象範囲)、選定された基準年、および異なる国の状況にわたる価格の持ち越し方によって説明される。推計値を測定可能な需要指標に結び付け、その後チャネルの実態と照合することで、最終的な数値は計画議論において透明性と再現性を保つものとなる。

レポートで回答される主要な質問

2031年までのアジア太平洋農業用トラクター機械市場の予測規模は?

市場は2031年までにUSD 34.34億に達し、CAGR 5.45%で成長する見込みです。

2031年までに最も急成長すると予測される国はどこですか?

インドは直接補助金振込とカスタム雇用センターを背景に、CAGR 8.25%で拡大する見込みです。

現在、地域売上高をリードしている製品カテゴリーはどれですか?

耕起・耕うん機械が2025年に39.95%の売上高シェアをリードしています。

精密農業ツールが普及している理由は何ですか?

実証済みの肥料・燃料節減効果8〜12%とハードウェアコストの低下が、GPS自動操舵と可変量システムの採用を推進しています。

小規模農家のトラクター購入を制限する資金面の障壁は何ですか?

エントリーレベルのトラクターは多くの限界農家の年間純収入の2倍以上の費用がかかり、一部の経済圏では融資金利が11%を超えています。

最終更新日: